Taille et Part du Marché de l'IoT de Détection des Catastrophes Naturelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.44 Milliards de dollars |

| Taille du Marché (2030) | 11.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 36.39% CAGR |

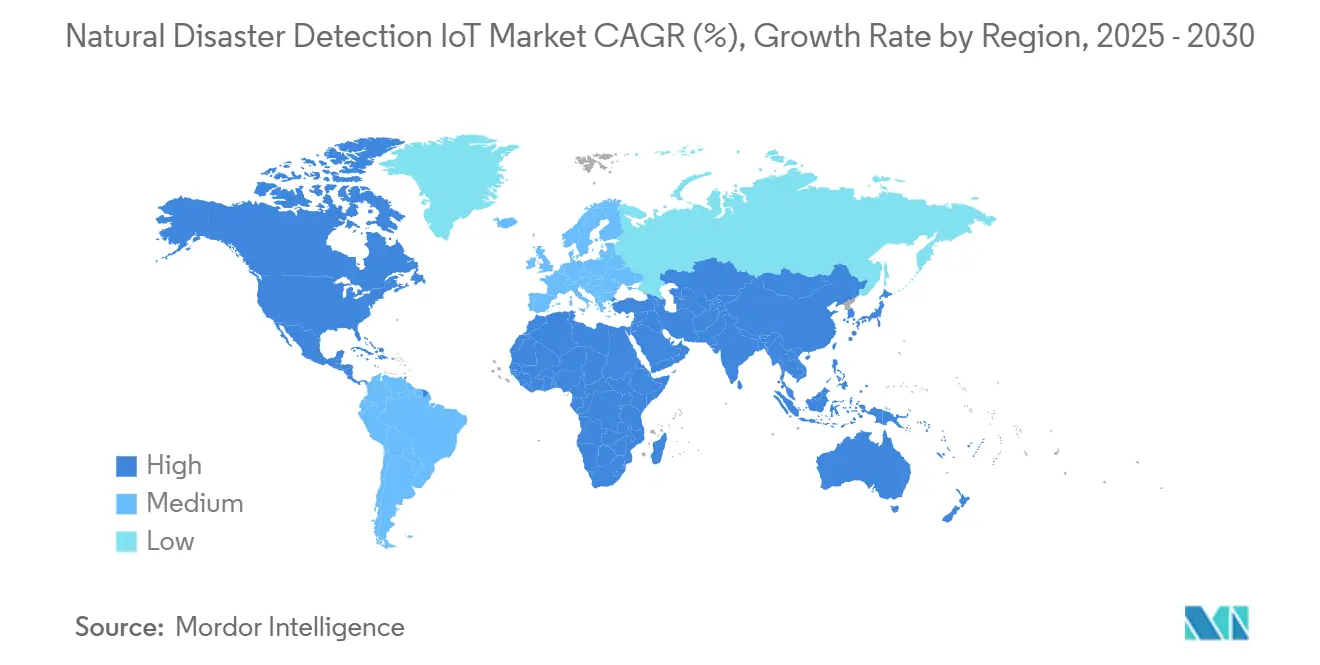

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

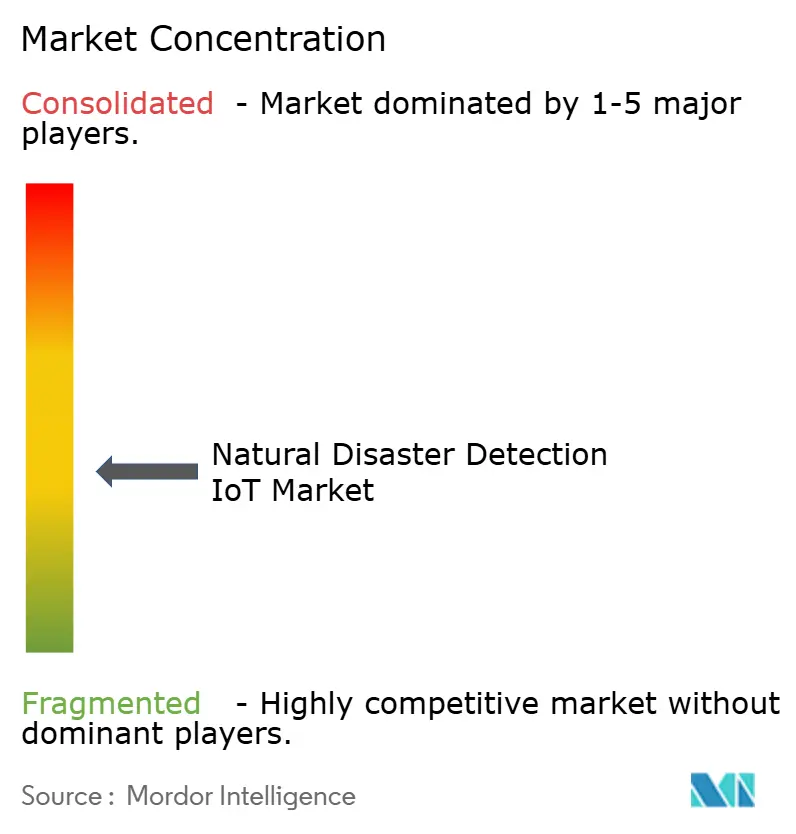

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IoT de Détection des Catastrophes Naturelles par Mordor Intelligence

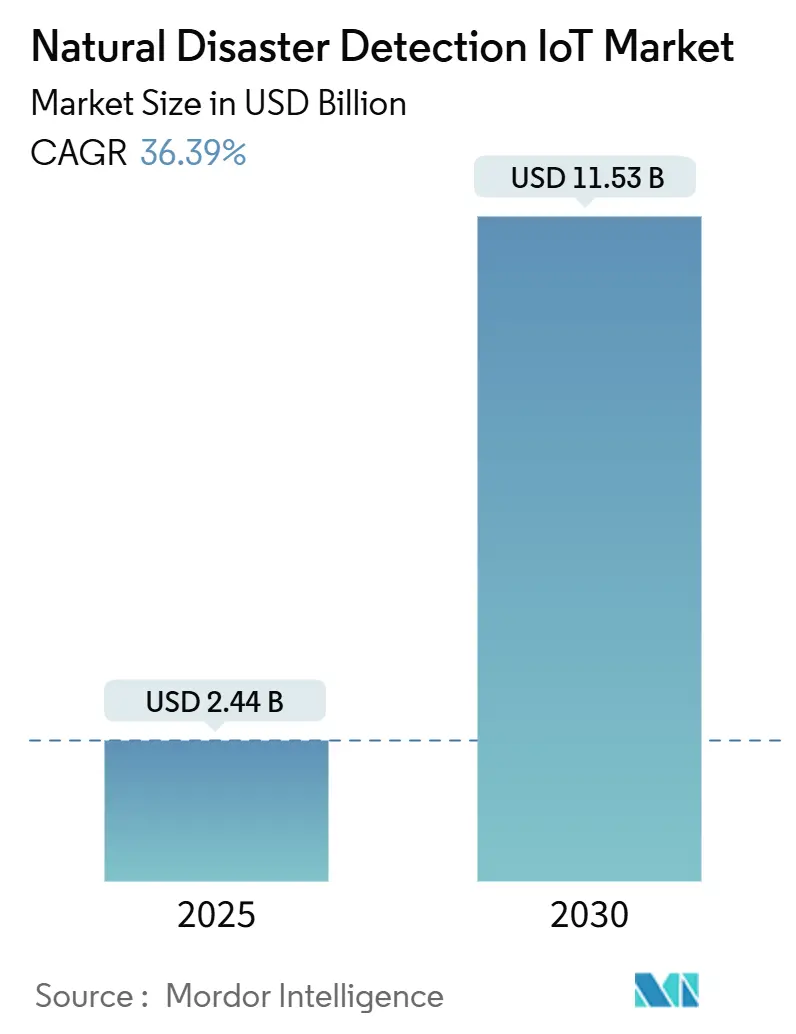

La taille du marché de l'IoT de détection des catastrophes naturelles s'établit à 2,44 milliards USD en 2025 et devrait atteindre 11,53 milliards USD d'ici 2030, reflétant un TCAC de 36,39 % sur la période. La volatilité climatique croissante, les avancées rapides en matière de connectivité à faible consommation d'énergie et l'acceptation plus large de l'analytique prédictive basée sur l'IA accélèrent conjointement la demande. Les organismes publics accordent la priorité aux réseaux de capteurs permanents qui font évoluer les modèles d'intervention d'une récupération réactive vers une prévention proactive des risques. Le matériel reste à forte intensité de capital, mais l'analytique fournie par le cloud et la couverture IoT satellitaire abaissent les barrières à l'entrée pour les petites municipalités. La rivalité concurrentielle se concentre sur les plateformes intégrées qui fusionnent les flux de données de détection, de connectivité et d'assurance paramétrique pour produire des résultats financiers vérifiables.

Principaux Enseignements du Rapport

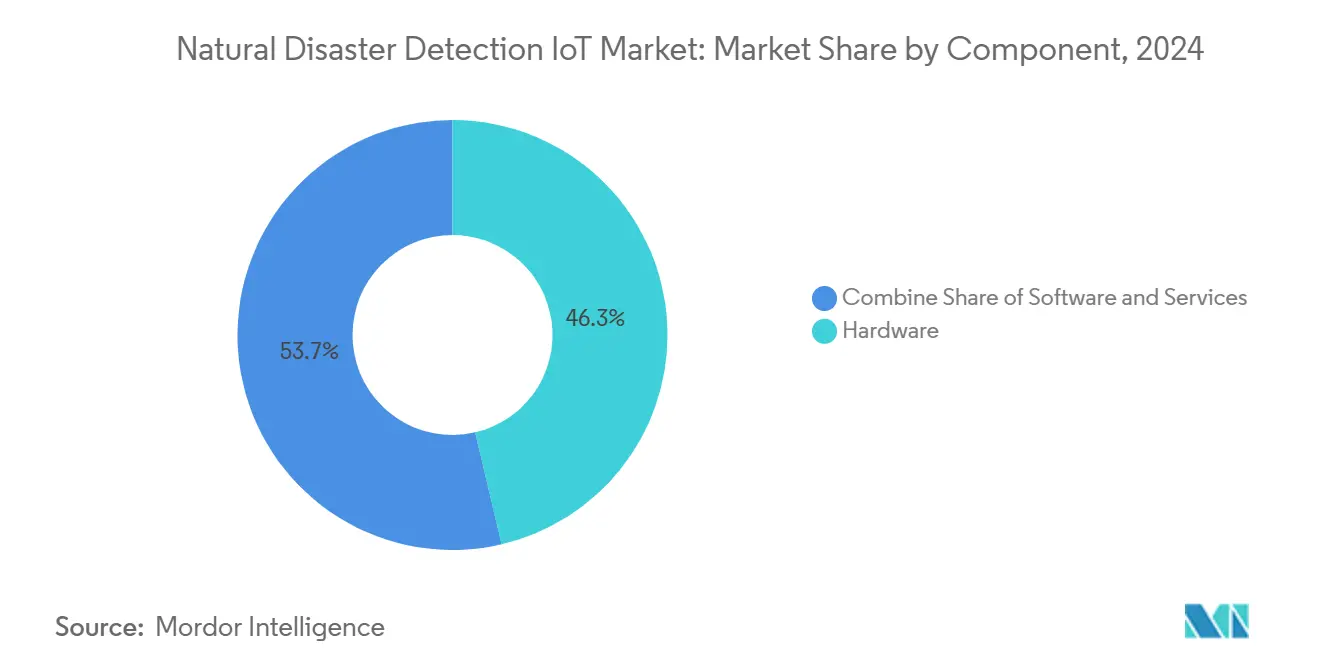

- Par composant, le matériel a capté 46,34 % de la part du marché de l'IoT de détection des catastrophes naturelles en 2024, tandis que les services se développent à un TCAC de 38,23 % jusqu'en 2030

- Par type de catastrophe, la surveillance des inondations représentait 31,23 % de la taille du marché de l'IoT de détection des catastrophes naturelles en 2024, et la détection des incendies de forêt croît à un TCAC de 39,55 % jusqu'en 2030.

- Par technologie de capteur, les capteurs météorologiques détenaient une part de revenus de 28,96 % en 2024 ; l'imagerie optique/infrarouge devrait croître à un TCAC de 40,12 % entre 2025 et 2030.

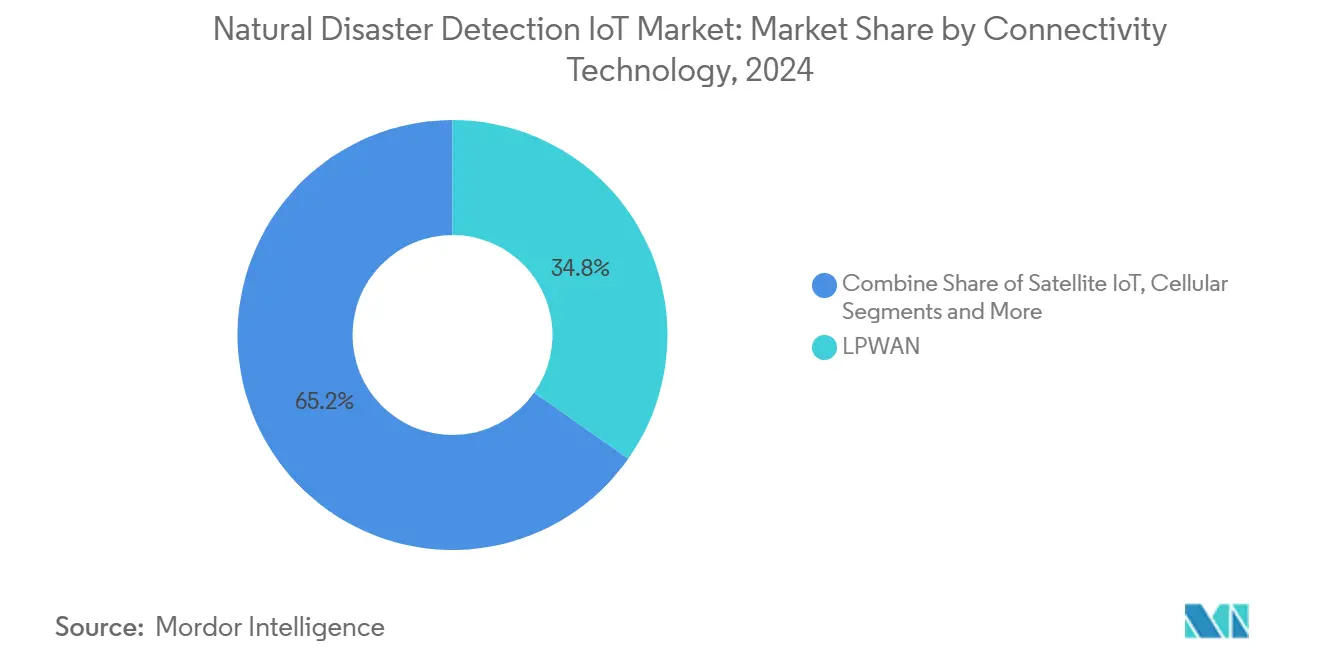

- Par technologie de connectivité, le LPWAN détenait une part de revenus de 34,76 % en 2024 ; la connectivité IoT satellitaire devrait croître à un TCAC de 39,64 % entre 2025 et 2030.

- Par utilisateur final, la surveillance par les agences gouvernementales et de sécurité publique représentait 41,37 % de la taille du marché de l'IoT de détection des catastrophes naturelles en 2024, et l'IoT satellitaire (LEO/MEO) croît à un TCAC de 41,45 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec une contribution aux revenus de 39,64 % en 2024 ; l'Asie-Pacifique progresse à un TCAC de 40,11 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'IoT de Détection des Catastrophes Naturelles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation des pertes liées aux catastrophes climatiques | +8.2% | Mondial, focus Asie-Pacifique | Long terme (≥ 4 ans) |

| Financement gouvernemental des villes intelligentes | +7.8% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse des coûts du LPWAN et de la 5G | +6.4% | Mondial | Court terme (≤ 2 ans) |

| Adoption de l'assurance paramétrique | +5.1% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la couverture IoT satellitaire | +4.9% | Zones reculées mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence croissante et pertes économiques dues aux catastrophes climatiques

Les pertes assurées liées aux catastrophes naturelles ont dépassé 100 milliards USD en 2024, incitant les acteurs publics et privés à donner la priorité aux réseaux d'alerte précoce qui réduisent les coûts de récupération. [1]Département de la Sécurité intérieure des États-Unis, "Recherche sur la gestion des urgences de demain," dhs.gov Les perturbations des chaînes d'approvisionnement dues aux phénomènes météorologiques extrêmes amplifient davantage l'argument économique, les données IoT en temps réel étant au cœur des plans de continuité. Les programmes de lutte contre les incendies de forêt démontrent la valeur des alertes d'ignition en moins d'une minute qui réduisent les dommages matériels et sauvent des vies. Le multiplicateur économique des pertes évitées soutient un investissement durable dans des nœuds de capteurs évolutifs et des moteurs d'analytique.

Mandats gouvernementaux et financement des villes intelligentes pour l'alerte précoce

Des initiatives fédérales telles que le programme américain de gestion des urgences de demain stipulent l'intégration de l'IoT dans les opérations municipales. [2]Drew Willey, "Puis-je poursuivre le comté de Kerr…," Cabinet juridique Willey, law-dw.com En Chine, les projets pilotes d'urgence intelligente dans 10 provinces montrent des améliorations mesurables des temps de réponse une fois que les réseaux de capteurs multi-risques deviennent opérationnels. Des organismes de normalisation internationaux tels que l'ISO et l'UIT approuvent des cadres unifiés qui facilitent la coopération transfrontalière.

Réduction des coûts du LPWAN et de la 5G

Les prix des composants pour les passerelles et appareils LoRaWAN continuent de baisser ; les nœuds autonomes fonctionnent désormais pendant des années grâce à la lumière ambiante récupérée, réduisant les frais de maintenance. Les déploiements hybrides LPWAN-5G réduisent les dépenses de connectivité jusqu'à 30 % tout en ajoutant de la redondance pour les alertes critiques.

Assurance paramétrique liée aux déclencheurs IoT

Le marché de l'assurance paramétrique a atteint 14,8 milliards USD en 2023 et dépend de mesures de capteurs vérifiées pour automatiser les paiements. Les programmes couvrant 85 000 agriculteurs philippins s'appuient sur des données pluviométriques satellitaires pour initier une indemnisation immédiate, illustrant le cercle vertueux entre la demande d'assurance et la densité des capteurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| CAPEX élevé et maintenance | −4.7% | Marchés en développement | Court terme (≤ 2 ans) |

| Fragmentation de l'interopérabilité | −3.2% | Mondial | Moyen terme (2-4 ans) |

| Limites de la récupération d'énergie | −2.8% | Zones difficiles | Long terme (≥ 4 ans) |

| Risque de responsabilité lié aux fausses alarmes | −2.1% | Marchés juridiques développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et maintenance des réseaux de capteurs

Les hausses de prix des semi-conducteurs et la rareté des nœuds avancés ajoutent des couches de coûts imprévus aux municipalités déjà contraintes budgétairement. Le coût total de possession doit également absorber les modules de récupération d'énergie, les visites périodiques d'étalonnage et les inévitables renouvellements de matériel.

Risque de responsabilité lié aux fausses alarmes

Les poursuites pour homicide involontaire après les inondations du comté de Kerr, au Texas, illustrent l'exposition à laquelle font face les agences lorsque les alertes sont tardives ou inexactes. [3]Michael Gruetzmacher, "Paramétrique : un complément à la couverture immobilière traditionnelle," Aon, aon.com À l'inverse, les systèmes trop sensibles qui déclenchent des évacuations inutiles peuvent entraîner des demandes d'indemnisation pour pertes économiques, rendant l'étalonnage et la validation primordiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par composant — le matériel reste l'ancre d'investissement

Le matériel représentait 46,34 % des revenus de 2024, soulignant la nécessité physique de capteurs robustifiés, de passerelles de périphérie et d'unités d'alimentation. Les services, cependant, affichent un TCAC de 38,23 % à mesure que les acheteurs externalisent l'hébergement des données, l'analytique et la maintenance. Un glissement vers des contrats à la consommation réduit les engagements initiaux et accélère l'adoption, en particulier pour les petites villes. Le portefeuille de détection par fibre distribuée de VIAVI montre comment le matériel de nouvelle génération améliore simultanément la couverture et réduit le coût du cycle de vie. La taille du marché de l'IoT de détection des catastrophes naturelles pour les services devrait atteindre 5,2 milliards USD d'ici 2030, signalant que la création de valeur se concentre de plus en plus dans les couches d'analytique et d'orchestration.

L'intensité capitalistique des déploiements autonomes favorise les achats en consortium et les modèles d'infrastructure partagée. À mesure que les nœuds multi-risques intègrent des modules météorologiques, sismiques et infrarouges, les coûts par site diminuent, soutenant des réseaux plus granulaires sans dépenses proportionnelles. Les avancées en matière de capteurs à énergie autonome élargiront davantage le marché de l'IoT de détection des catastrophes naturelles en supprimant les déplacements liés aux batteries dans les terrains accidentés.

Par type de catastrophe — la surveillance des inondations est en tête, les systèmes de détection des incendies de forêt s'accélèrent

Les produits liés aux inondations détenaient 31,23 % des revenus de 2024, les gouvernements protégeant les bassins fluviaux densément peuplés. La part du marché de l'IoT de détection des catastrophes naturelles pour les inondations bénéficie de piles de capteurs ultrasoniques, radar et de pression matures alignées sur les modèles hydrologiques. Les offres pour les incendies de forêt affichent le TCAC le plus rapide de 39,55 % jusqu'en 2030, portées par l'imagerie infrarouge, les capteurs de particules et la classification par IA. La fusion d'images satellitaires et de drones détecte désormais l'ignition en quelques minutes, générant des économies économiques considérables en Californie et en Australie, zones sujettes aux incendies.

La surveillance sismique reste essentielle le long des failles du Pacifique et de la Méditerranée. Le réseau sismique sous-marin à fibre optique du Japon illustre une innovation qui étend la surveillance aux fosses océaniques. Les cas d'utilisation pour les tsunamis, les glissements de terrain et les avalanches sont de niche mais vitaux pour les géographies à risque élevé, introduisant des capteurs ultrasoniques spécialisés et des capteurs de mouvement du sol qui élargissent le marché global de l'IoT de détection des catastrophes naturelles.

Par technologie de capteur — les capteurs météorologiques forment la base

Les capteurs météorologiques ont dominé avec une part de revenus de 28,96 % en 2024. Leur omniprésence en fait l'épine dorsale par défaut des tableaux de bord multi-risques. Les nœuds d'imagerie optique et infrarouge enregistrent le TCAC le plus élevé de 40,12 %, reflétant une analytique thermique plus puissante pour la détection précoce des incendies de forêt ou des panaches volcaniques. La taille du marché de l'IoT de détection des catastrophes naturelles pour les technologies optiques devrait dépasser 3,8 milliards USD d'ici 2030.

Les capteurs sismiques, hydrologiques et gazeux soutiennent la demande au sein des agences spécialisées, tandis que les nœuds multi-risques intégrés réduisent la densité d'installation et la complexité du câblage. Les microcontrôleurs à récupération d'énergie gèrent désormais plusieurs flux de données, équilibrant les budgets d'alimentation tout en préservant la fidélité des données.

Par technologie de connectivité — le LPWAN domine les volumes, les satellites étendent la portée

Le LPWAN a capté 34,76 % des dépenses de 2024 grâce à une économie favorable du coût par bit et une portée à l'échelle du kilomètre. Les architectures Edge2LoRa ajoutent un traitement localisé qui réduit considérablement le trafic de liaison montante. La capacité IoT satellitaire croît à un TCAC de 39,64 %, ouvrant de nouveaux revenus dans les bassins versants reculés, les déserts et les frontières montagneuses. Le cellulaire 4G/5G prend en charge les flux vidéo à forte bande passante pour les commandants de terrain.

Les architectures hybrides combinant des liaisons terrestres et orbitales offrent une redondance qui maintient les alertes actives après la chute des tours. Le marché de l'IoT de détection des catastrophes naturelles continue de migrer vers des cadres de connectivité multiple, assurant la résilience contre les défaillances à point unique.

Par utilisateur final — les agences publiques dominent, les assureurs progressent le plus rapidement

Les entités gouvernementales et de sécurité publique détenaient 41,37 % des dépenses de 2024 en raison des mandats légaux exigeant une couverture à l'échelle de la ville. Les assureurs paramétriques enregistrent le TCAC le plus rapide de 41,45 % car les paiements automatisés dépendent de données de capteurs certifiées. Les opérateurs de villes intelligentes déploient des capteurs combinés de trafic, d'éclairage et de risques pour améliorer les scores de résilience urbaine. Les services publics intègrent la détection des pannes en temps réel dans les actifs d'électricité et de gaz pour maintenir les services essentiels en ligne lors des conditions météorologiques extrêmes.

Les gestionnaires agricoles et forestiers exploitent la télémétrie sur le gel, l'humidité du sol et le risque d'incendie pour protéger les rendements. Les ONG transportent de plus en plus des kits portables qui rétablissent la conscience situationnelle après que les tempêtes ont perturbé les réseaux terrestres. La collaboration entre les groupes d'utilisateurs multiplie la densité des capteurs, élargissant le marché de l'IoT de détection des catastrophes naturelles.

Analyse Géographique

L'Amérique du Nord détenait 39,64 % des revenus de 2024, soutenue par les programmes de l'Agence fédérale de gestion des urgences et du Service géologique des États-Unis qui intègrent des capteurs sur les autoroutes, les ponts et les bassins versants. Le déploiement de ShakeAlert à 1 675 stations sismiques d'ici fin 2025 améliore la préparation aux tremblements de terre de Washington à la Californie. La coordination transfrontalière avec le Canada et le Mexique renforce le renseignement sur les inondations et les incendies de forêt le long des bassins partagés.

L'Asie-Pacifique se développe à un TCAC de 40,11 % jusqu'en 2030. La Chine développe une infrastructure d'urgence intelligente dans les provinces pilotes, offrant des réductions à deux chiffres des temps de réponse. Le Japon intègre des satellites SAR et des tableaux de bord IA qui diffusent des alertes volcaniques et de tsunami en temps réel à l'échelle nationale. Le programme de 100 villes intelligentes de l'Inde comprend des capteurs IoT pour les inondations et des moniteurs de glissements de terrain, accélérant le marché de l'IoT de détection des catastrophes naturelles en Asie du Sud.

L'Europe maintient une croissance régulière alors que les politiques de protection civile de l'UE exigent des plateformes de données interopérables entre les États membres. Des projets le long du Rhin et du Danube mettent en œuvre des réseaux de capteurs synchronisés qui alimentent des centres de situation communs. Le Moyen-Orient et l'Afrique connaissent une adoption croissante autour du Sahel frappé par la sécheresse et des affluents du Nil sujets aux inondations, souvent financée par des subventions multilatérales d'adaptation climatique. L'Amérique du Sud concentre ses dépenses au Brésil où les réseaux IoT de l'agro-industrie suivent l'humidité du sol, les menaces d'incendies de forêt et les cellules orageuses pour protéger les cultures d'exportation.

Paysage Concurrentiel

Le marché de l'IoT de détection des catastrophes naturelles est modérément fragmenté. IBM applique l'IA pour prédire les vagues de chaleur et les incendies de forêt tout en regroupant l'analytique cloud et le conseil. Cisco propose des passerelles maillées résilientes qui s'auto-réparent après des pannes de courant. Motorola Solutions intègre des caméras portables et des radios pour une conscience de terrain unifiée. Honeywell fusionne des compteurs compatibles 5G avec l'analytique des services publics, renforçant la stabilité du réseau électrique lors des tempêtes.

Des innovateurs satellitaires comme Viasat, Spire et Astroscale s'associent avec des fabricants de capteurs pour garantir la couverture dans les zones mortes de communication. Les start-ups se concentrent sur les nœuds de périphérie à énergie autonome et les classificateurs IA qui réduisent les faux positifs. Les collaborations stratégiques couvrent les secteurs du matériel, du cloud et de l'assurance, visant à fournir une alerte précoce en tant que service clé en main. Aucun fournisseur ne commande plus de 10 % des revenus, soutenant un pipeline sain d'innovateurs de niche qui enrichissent l'écosystème.

Leaders du Secteur de l'IoT de Détection des Catastrophes Naturelles

International Business Machines Corporation (IBM)

Cisco Systems, Inc.

Motorola Solutions, Inc.

Honeywell International Inc.

Trimble Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Senseway Inc. a remporté la reconnaissance du Centre PME de Tokyo pour Worker Connect, un dispositif portable LoRaWAN/LTE-M qui applique les nouvelles réglementations sur les coups de chaleur.

- Juin 2025 : Le Service géologique des États-Unis a détaillé le système d'alerte fluviale du Grand Canyon utilisant des messageries satellitaires pour avertir les rafters des crues soudaines.

- Avril 2025 : Motorola Solutions a lancé SVX et Assist pour fusionner la voix, la vidéo et l'IA pour les intervenants de première ligne.

- Avril 2025 : SEALSQ a annoncé des microcontrôleurs résistants aux attaques quantiques qui renforcent l'IoT des réseaux intelligents contre les menaces environnementales.

Portée du Rapport Mondial sur le Marché de l'IoT de Détection des Catastrophes Naturelles

| Matériel |

| Plateforme / Logiciel |

| Services |

| Tremblement de terre |

| Inondation |

| Incendie de forêt |

| Ouragan et Typhon |

| Glissement de terrain et Avalanche |

| Tsunami |

| Activité Volcanique |

| Capteurs Sismiques |

| Capteurs Hydrologiques |

| Capteurs Météorologiques |

| Capteurs de Gaz et de Qualité de l'Air |

| Imagerie Optique / Infrarouge |

| Capteurs GNSS et InSAR |

| Nœuds Intégrés Multi-Risques |

| Cellulaire (4G/5G) |

| LPWAN (LoRaWAN, Sigfox) |

| IoT Satellitaire (LEO/MEO) |

| Maillage à Courte Portée (Zigbee/BLE) |

| Architectures Hybrides Périphérie-Cloud |

| Agences Gouvernementales et de Sécurité Publique |

| Opérateurs de Villes Intelligentes et Municipalités |

| Services Publics et Propriétaires d'Infrastructures Critiques |

| Gestion Agricole et Forestière |

| Fournisseurs d'Assurance |

| ONG et Organisations Humanitaires |

| Fournisseurs de Services d'Alerte Précoce |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Matériel | ||

| Plateforme / Logiciel | |||

| Services | |||

| Par Type de Catastrophe | Tremblement de terre | ||

| Inondation | |||

| Incendie de forêt | |||

| Ouragan et Typhon | |||

| Glissement de terrain et Avalanche | |||

| Tsunami | |||

| Activité Volcanique | |||

| Par Technologie de Capteur | Capteurs Sismiques | ||

| Capteurs Hydrologiques | |||

| Capteurs Météorologiques | |||

| Capteurs de Gaz et de Qualité de l'Air | |||

| Imagerie Optique / Infrarouge | |||

| Capteurs GNSS et InSAR | |||

| Nœuds Intégrés Multi-Risques | |||

| Par Technologie de Connectivité | Cellulaire (4G/5G) | ||

| LPWAN (LoRaWAN, Sigfox) | |||

| IoT Satellitaire (LEO/MEO) | |||

| Maillage à Courte Portée (Zigbee/BLE) | |||

| Architectures Hybrides Périphérie-Cloud | |||

| Par Utilisateur Final | Agences Gouvernementales et de Sécurité Publique | ||

| Opérateurs de Villes Intelligentes et Municipalités | |||

| Services Publics et Propriétaires d'Infrastructures Critiques | |||

| Gestion Agricole et Forestière | |||

| Fournisseurs d'Assurance | |||

| ONG et Organisations Humanitaires | |||

| Fournisseurs de Services d'Alerte Précoce | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle des solutions IoT de détection des catastrophes naturelles et à quelle vitesse va-t-elle se développer ?

Les dépenses atteignent 2,44 milliards USD en 2025 et devraient grimper à 11,53 milliards USD d'ici 2030, reflétant un TCAC de 36,39 %.

Quelle région connaît la croissance la plus rapide pour les déploiements IoT de détection des catastrophes naturelles et qu'est-ce qui motive cette tendance ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 40,11 % jusqu'en 2030, portée par une urbanisation rapide, une forte exposition climatique et des programmes de villes intelligentes financés par les gouvernements en Chine, au Japon et en Inde.

Comment les services influencent-ils l'adoption par rapport aux achats de matériel ?

Bien que le matériel capte toujours la plus grande part des revenus de 2024, les services gérés se développent à un TCAC de 38,23 % car les municipalités préfèrent l'analytique par abonnement qui évite les coûts initiaux élevés de possession de capteurs.

Quelles options de connectivité conviennent aux zones de risque reculées ou à faible infrastructure ?

Les architectures hybrides associant des passerelles LPWAN à des liaisons satellitaires en orbite basse émergentes dominent la surveillance à distance car elles équilibrent une consommation d'énergie ultra-faible avec une redondance de couverture mondiale.

Pourquoi l'assurance paramétrique est-elle importante pour les déploiements IoT de détection des catastrophes naturelles ?

Les paiements automatisés liés à des déclencheurs de capteurs vérifiés réduisent le risque financier pour l'agriculture, les services publics et les municipalités, créant un canal de financement qui soutient directement des réseaux de capteurs denses et permanents.

Quels fournisseurs de technologie façonnent actuellement la dynamique concurrentielle ?

IBM, Cisco, Motorola Solutions, Honeywell et des spécialistes satellitaires tels que Viasat et Spire influencent le secteur en intégrant le matériel de détection, l'analytique IA et la connectivité multi-réseau dans des plateformes d'alerte précoce clés en main.

Dernière mise à jour de la page le: