Taille et part du marché des communications IoT par satellite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.68 Milliards de dollars |

| Taille du Marché (2031) | 6.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications IoT par satellite par Mordor Intelligence

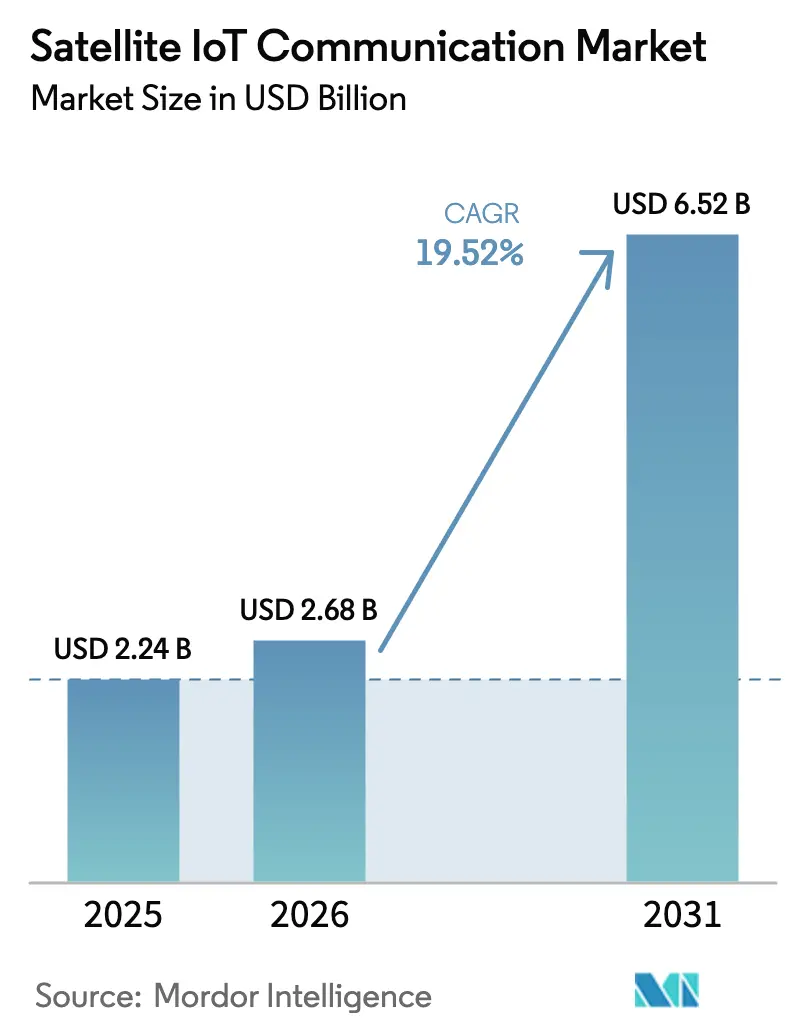

La taille du marché des communications IoT par satellite était évaluée à 2,24 milliards USD en 2025 et devrait progresser de 2,68 milliards USD en 2026 pour atteindre 6,52 milliards USD d'ici 2031, à un CAGR de 19,52 % durant la période de prévision (2026-2031). Ce rythme vigoureux est directement lié à l'harmonisation des normes 5G-Advanced de réseau non terrestre (NTN), à la baisse des coûts de lancement des petits satellites et aux financements publics qui soutiennent les déploiements en zones rurales. Les spécifications standardisées Release 17 et 18 permettent désormais aux appareils de basculer entre les réseaux spatiaux et terrestres sans modification de protocole [1]3rd Generation Partnership Project, "Spécifications Release 17 & 18 pour les réseaux non terrestres 5G-Advanced," 3gpp.org. Parallèlement, les frais de lancement en covoiturage spatial ont chuté en dessous de 5 000 USD par kg, supprimant les obstacles financiers pour les nouvelles constellations [2]Space Exploration Technologies Corp., "Programme de covoiturage spatial et services de lancement de petits satellites," spacex.com. Les subventions publiques dans le cadre des programmes ReConnect de 65 milliards USD et CEF-Numérique de 2,4 milliards EUR réduisent le risque de déploiement dans les régions peu peuplées [3]Département de l'Agriculture des États-Unis, "Financement du programme ReConnect pour le haut débit rural," usda.gov. Le spectre à bande ultrarétrécie dégagé lors de la CMR-23, conjugué à des mandats ESG maritimes plus stricts, élargit davantage la demande adressable dans les secteurs du transport maritime, de l'agriculture et de la surveillance environnementale [4]Union Internationale des Télécommunications, "Allocations de spectre de la Conférence mondiale des radiocommunications 2023," itu.int.

Principaux enseignements du rapport

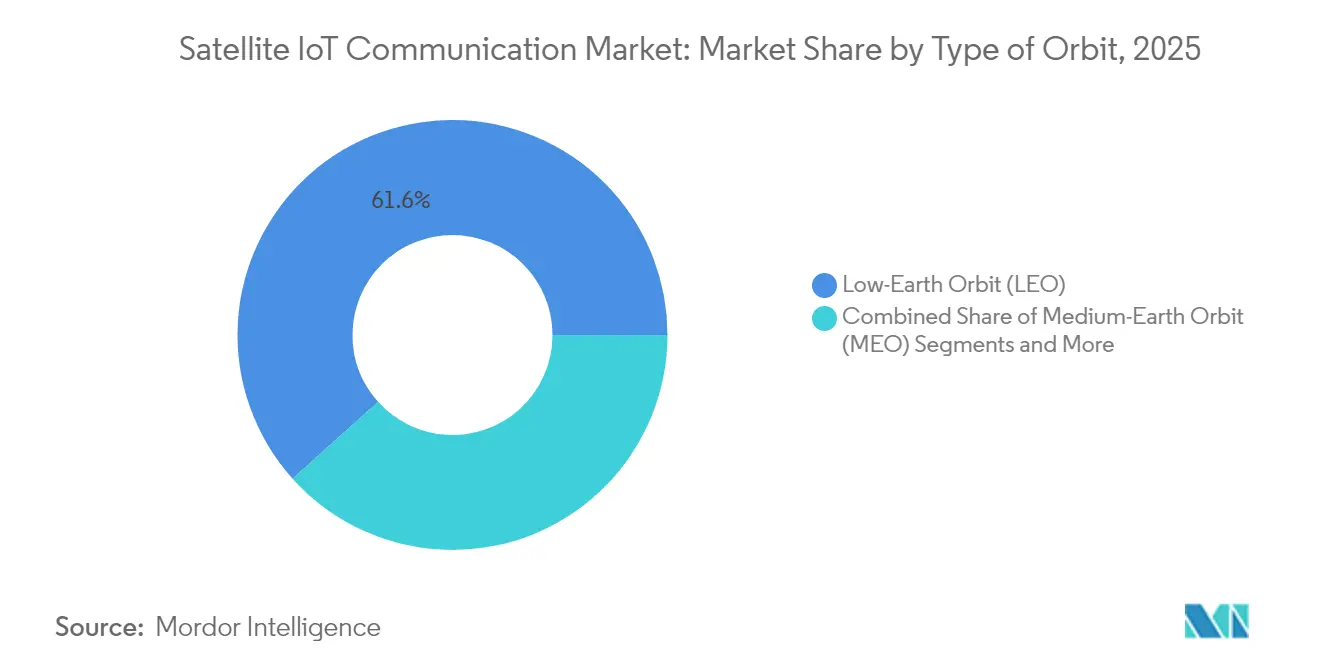

- Par type d'orbite, les satellites en orbite terrestre basse (LEO) ont dominé avec 61,65 % de la part de marché des communications IoT par satellite en 2025 ; les systèmes en orbite terrestre moyenne (MEO) devraient progresser à un CAGR de 20,05 % jusqu'en 2031.

- Par bande de fréquence, la bande L a représenté 28,25 % des revenus en 2025, tandis que la bande Ka affiche la plus forte expansion avec un CAGR de 20,12 % jusqu'en 2031.

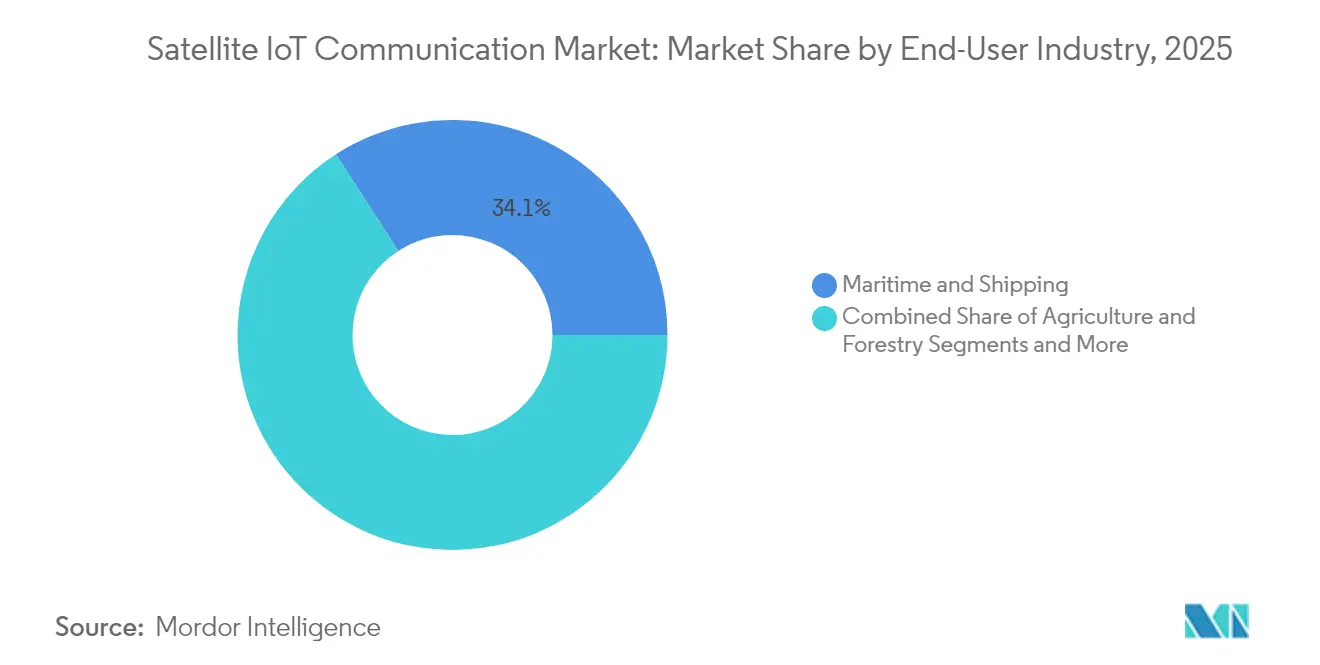

- Par secteur d'utilisateur final, le secteur maritime et transport maritime a représenté 34,12 % de la taille du marché des communications IoT par satellite en 2025, tandis que la surveillance environnementale progresse à un CAGR de 20,78 % jusqu'en 2031.

- Par type de service, le suivi d'actifs par satellite a représenté 40,55 % de la taille du marché des communications IoT par satellite en 2025 ; la connectivité directe vers l'appareil enregistre le CAGR le plus rapide à 20,64 % jusqu'en 2031.

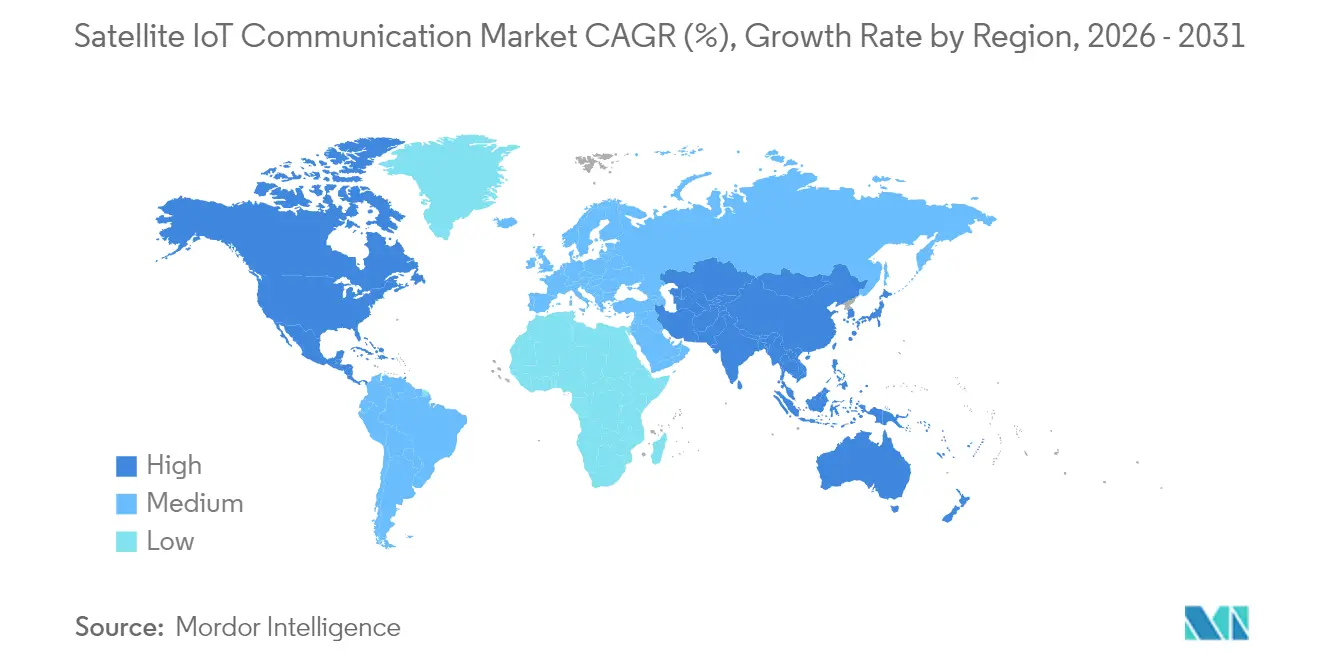

- Par géographie, l'Amérique du Nord a occupé une part de 35,05 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 20,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des communications IoT par satellite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement et croissance des spécifications 5G-Advanced NTN | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse rapide des coûts de fabrication et de lancement des satellites de moins de 200 kg | +4.1% | Mondial, concentré dans les régions disposant de capacités de lancement | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour la connectivité rurale (ex. : ReConnect aux États-Unis, CEF-Numérique en Europe) | +2.8% | Principalement Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Nouvelles allocations de spectre de l'UIT (CMR-23) pour les liaisons IoT à bande étroite | +2.3% | Mondial | Long terme (≥ 4 ans) |

| Demande de conformité ESG maritime pour la télémétrie continue des actifs | +3.4% | Mondial, avec concentration sur les principales routes maritimes | Court terme (≤ 2 ans) |

| Traçabilité des crédits carbone pour l'agriculture et la foresterie à distance | +1.7% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement et croissance des spécifications 5G-Advanced NTN

Les spécifications Release 17 et 18 unifient la connectivité terrestre et satellitaire, supprimant la nécessité de puces bi-mode et réduisant la nomenclature des composants des appareils jusqu'à 30 %. La compensation du décalage Doppler et les algorithmes d'avance temporelle intégrés à la norme stabilisent les liaisons des engins spatiaux LEO en mouvement rapide, prenant en charge des applications sensibles à la latence telles que la robotique à distance. Les régulateurs, notamment la FCC et l'ETSI, intègrent désormais ces règles dans la certification des appareils, réduisant les cycles de mise sur le marché. Le roaming transparent permet aux installations IoT industrielles de rester connectées lors de pannes terrestres, un avantage accru lors de situations d'urgence météorologiques extrêmes. Le cadre ouvre également la connectivité native des smartphones, favorisant une familiarité grand public qui se répercutera sur la demande des entreprises.

Baisse rapide des coûts de fabrication et de lancement des satellites de moins de 200 kg

Les plateformes satellitaires standardisées, la fabrication additive et les commandes groupées de composants ont réduit les coûts de construction unitaires de 500 000 USD en 2020 à moins de 150 000 USD en 2024. Avec des frais de lancement désormais inférieurs à 5 000 USD par kg sur les missions en covoiturage spatial, une constellation IoT de 24 satellites peut être mise en orbite pour moins de 80 millions USD, atteignant des seuils de financement que le capital-risque est prêt à soutenir. Les nouveaux entrants exploitent cette courbe de coûts pour adapter les budgets de puissance et les diagrammes d'antennes à la télémétrie à faible débit plutôt que de reconvertir des satellites à large bande. Les réseaux axés sur l'agriculture, par exemple, utilisent des charges utiles en bande L à faisceau étroit optimisées pour les paquets de capteurs de sol. Les trajectoires de coûts devraient baisser davantage à mesure que la maintenance en orbite prolonge la durée de vie des engins spatiaux, réduisant les besoins de remplacement.

Les subventions gouvernementales pour la connectivité rurale stimulent les investissements dans les infrastructures

Les subventions publiques réduisent l'intensité capitalistique jusqu'à 60 % pour les opérateurs qui étendent la couverture aux zones situées au-delà de la portée terrestre rentable. Les attributions ReConnect combinent subventions et prêts à faible taux d'intérêt, encourageant les réseaux hybrides qui relient les passerelles LoRa de surface via un backhaul LEO. Le CEF-Numérique réserve 2,4 milliards EUR à des projets similaires, désignant l'agriculture de précision et la surveillance environnementale comme cas d'usage prioritaires. Les subventions financent également des projets pilotes d'intégration avec des logiciels de gestion agricole et des plateformes SCADA, créant des clients de référence qui valident les performances. Le plan de revitalisation rurale de la Chine attribue des liaisons satellitaires aux coopératives villageoises, bien que les allocations spécifiques à l'IoT restent non divulguées. Collectivement, ces programmes créent une demande de base qui lisse la volatilité des revenus sur le marché des communications IoT par satellite.

Les nouvelles allocations de spectre de l'UIT permettent d'étendre la capacité

La CMR-23 a libéré les blocs 1,6-1,7 GHz et 2,4-2,5 GHz pour l'IoT par satellite à bande étroite, augmentant la bande passante utilisable d'environ 40 % et réduisant la congestion dans les bandes L et S encombrées. Des règles contraignantes de protection contre les interférences protègent ces liaisons des débordements de la téléphonie mobile terrestre, évitant les pertes de paquets sur la télémétrie critique. Les opérateurs satellitaires doivent déposer des plans détaillés de densité de flux de puissance, favorisant les titulaires disposant d'équipes de coordination existantes. Le dispositif ouvre également des allocations expérimentales permettant des liaisons directes vers des terminaux portables, accélérant l'adoption grand public. Au fur et à mesure que les dépôts mondiaux sont clarifiés, les constellations peuvent augmenter le nombre de nœuds par satellite sans déclencher de dégradations de service, soutenant la croissance des volumes sur le marché des communications IoT par satellite.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion et interférences dans les bandes L et S encombrées | -2.1% | Mondial, particulièrement sur les routes maritimes denses et les zones urbaines | Court terme (≤ 2 ans) |

| Durée de vie limitée des batteries des capteurs au sol dans les régions froides et reculées | -1.4% | Régions nordiques (Canada, Russie, Scandinavie, Alaska) | Moyen terme (2-4 ans) |

| Absence de norme mondiale pour les modules d'antennes satellite vers appareil | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour l'atténuation des débris spatiaux | -1.2% | Mondial, concentré parmi les opérateurs LEO | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion et interférences dans les bandes L et S encombrées

Les liaisons en bandes L et S font face à une augmentation croissante des collisions de paquets à mesure que les utilisateurs maritimes et logistiques ajoutent des points de terminaison, les incidents d'interférence ayant augmenté de 45 % entre 2023 et 2024. Le trafic de pointe sur les couloirs maritimes peut réduire le débit de 30 %, forçant des retransmissions qui épuisent les batteries des capteurs. Les anciens schémas de coordination conçus pour les circuits vocaux ne peuvent pas gérer des millions de transmissions IoT en rafale. Les opérateurs déplacent une partie du trafic vers la bande Ka, mais l'atténuation par la pluie et les coûts plus élevés des terminaux limitent l'adoption de masse. Tant que la formation de faisceau adaptatif et l'allocation de canal dynamique ne parviennent pas à maturité, l'incertitude sur la qualité de service pourrait freiner l'adoption à court terme, réduisant la croissance du marché des communications IoT par satellite.

Durée de vie limitée des batteries des capteurs au sol dans les régions froides et reculées

La dégradation des batteries pouvant atteindre 70 % dans les climats arctiques impose des cycles de maintenance inférieurs à 24 mois, contre des durées de vie de cinq ans dans les zones tempérées. La capacité des batteries lithium-ion chute de 20 % pour chaque baisse de 10 °C en dessous de zéro, tandis que les besoins en puissance de transmission augmentent en raison de l'inefficacité des composants. L'ensoleillement limité restreint la recharge solaire, augmentant le coût total de possession pour les moniteurs de pipelines pétroliers et les balises de suivi de la faune sauvage. Les chimies avancées telles que le chlorure de thionyle de lithium améliorent l'endurance mais restent trop coûteuses pour un déploiement en volume. À moins que la récupération d'énergie à basse température ou les modems à très faible consommation n'atteignent l'échelle requise, cette contrainte limitera le nombre d'appareils adressables dans les parties à haute latitude du marché des communications IoT par satellite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par orbite : le LEO à faible latence conserve la tête tandis que le MEO économique accélère

Les plateformes en orbite terrestre basse ont capturé 61,65 % de la part du marché des communications IoT par satellite en 2025, tirant parti d'une latence aller-retour inférieure à 100 millisecondes qui prend en charge la télémétrie des véhicules autonomes et le contrôle industriel en boucle fermée. Cette domination se traduit par de grandes séries de production, parfois supérieures à 1 000 engins spatiaux, qui permettent d'obtenir des remises sur volume auprès des fournisseurs et des cycles d'itération rapides. Cependant, les réseaux MEO se développent à un CAGR de 20,05 % car huit à vingt satellites peuvent couvrir le globe, réduisant le capex des constellations jusqu'à 50 % par rapport aux flottes LEO.

Le calcul opérationnel diffère selon les groupes de clients. Les capteurs alimentés par batterie dans les sites miniers reculés favorisent souvent le LEO car des budgets de liaison plus faibles prolongent la durée de vie des batteries. Les opérateurs maritimes s'intéressent au MEO pour une couverture ininterrompue sur les routes polaires où les passages LEO créent de brèves interruptions. Les organismes de réglementation pèsent désormais les dépôts de créneaux orbitaux par rapport aux plans d'atténuation des débris, un facteur qui pourrait orienter les futurs lancements vers des altitudes plus élevées avec des durées de vie orbitales plus longues. Les deux architectures coexistent donc, soutenant des accords de niveau de service variés au sein du marché des communications IoT par satellite.

Par bande de fréquence : la bande L de référence rencontre la haute capacité de la bande Ka

La bande L a maintenu une part de 28,25 % des revenus de 2025, appréciée pour ses liaisons tout temps pénétrant le feuillage, nécessaires dans les applications maritimes et de surveillance des cultures. Les appareils peuvent fonctionner avec des milliwatts, prolongeant la durée de vie des batteries et rendant les frais d'abonnement accessibles aux agro-industriels sensibles aux prix. La bande Ka, malgré sa vulnérabilité aux intempéries, affiche un CAGR de pointe de 20,12 % car l'abondance du spectre permet des débits plus élevés qui prennent en charge l'imagerie et l'analyse analytique périphérique centrée sur la vidéo.

Les voies de migration varient selon le secteur d'activité. Les agences de surveillance environnementale adoptent la bande Ka pour la diffusion de données multispectrales, tandis que les flottes de suivi d'actifs restent fidèles à la bande L jusqu'à ce que les coûts des terminaux baissent. Les obstacles à la coordination du spectre persistent : les nouveaux entrants doivent négocier avec les titulaires qui détiennent des dépôts mondiaux, ce qui pourrait ralentir l'entrée concurrentielle mais également préserver la qualité de service. L'équilibre suggère un avenir multibande où les opérateurs combinent les charges utiles pour se prémunir contre les contraintes spécifiques aux fréquences, enrichissant la profondeur des solutions sur le marché des communications IoT par satellite.

Par secteur d'utilisateur final : la conformité maritime domine ; la surveillance environnementale connaît une forte croissance

Les applications maritimes et de transport maritime ont représenté 34,12 % des revenus de 2025, portées par les règles de l'Organisation maritime internationale imposant le reporting continu des émissions et des routes. La télémétrie des navires combine des données GPS, de débit de carburant et d'état de la cargaison, alimentant des tableaux de bord de comptabilité carbone pour les affréteurs. La surveillance environnementale, bien que plus modeste aujourd'hui, progresse à un CAGR de 20,78 % à mesure que les gouvernements lient l'émission de crédits carbone à des ensembles de données vérifiés par capteurs.

La diversification améliore la résilience. L'agriculture utilise la détection de l'humidité du sol pour réduire les apports en eau et en engrais, tandis que les agences de défense déploient des mâts de surveillance des frontières qui envoient des alertes chiffrées via un backhaul satellitaire. Les services publics surveillent les lignes de transmission exposées aux incendies de forêt, et les industries extractives surveillent les digues de décantation pour prévenir les déversements catastrophiques. La diversité de la demande protège le marché des communications IoT par satellite d'une dépendance excessive à un seul secteur, soutenant une croissance stable à long terme.

Par type de service : le suivi d'actifs maintient son envergure ; la connectivité directe vers l'appareil ouvre de nouveaux volumes

Le suivi d'actifs par satellite représentait 40,55 % de la taille du marché des communications IoT par satellite en 2025, pierre angulaire historique qui sous-tend les propositions de valeur logistiques et de prévention du vol. Des API matures s'intègrent aux logiciels de gestion d'entrepôt, créant des coûts de changement qui favorisent les opérateurs titulaires. La connectivité directe vers l'appareil, cependant, connaît la croissance la plus rapide avec un CAGR de 20,64 % grâce au roaming normalisé 3GPP dans les couches NTN que les fabricants de smartphones intègrent au niveau du chipset.

La télésurveillance et le contrôle se situent entre ces extrêmes, servant les puits de pétrole, les stations de traitement des eaux et les parcs d'énergies renouvelables où les équipes n'interviennent que pour la maintenance planifiée. La connectivité de backhaul constitue le transport sous-jacent sur lequel tous les autres services s'appuient, regroupant plusieurs flux d'appareils en une seule liaison satellitaire. Collectivement, la pile de services élargit l'espace total adressable, cimentant une demande multi-application sur le marché des communications IoT par satellite.

Analyse géographique

L'Amérique du Nord a représenté 35,05 % des revenus de 2025, soutenue par les budgets de surveillance de la défense et la subvention ReConnect qui finance les déploiements ruraux. Les patrouilles de souveraineté arctique alimentent les achats canadiens de capteurs tolérant le froid, tandis que les couloirs maritimes côtiers américains adoptent le suivi des émissions pour se conformer aux tableaux de bord ESG. Les exportations industrielles de proximité du Mexique s'appuient sur la télémétrie satellitaire pour maintenir des flux de stocks en flux tendu entre les usines de l'intérieur des terres et les postes frontaliers.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 20,85 % jusqu'en 2031, la Chine, l'Inde et les États d'Asie du Sud-Est développant l'agriculture numérique. L'agenda de revitalisation rurale de la Chine canalise les prêts publics vers des réseaux de capteurs appartenant à des coopératives, et la capacité de lancement domestique de l'Inde réduit les coûts d'accès pour les intégrateurs locaux. Le Japon et la Corée du Sud présentent une automatisation des lignes de production qui dépend de flux de données IoT ininterrompus, tandis que les ceintures minières australiennes équipent les routes de camions et les convoyeurs de passerelles satellitaires pour surveiller la santé des équipements.

L'Europe affiche une expansion régulière soutenue par la réglementation ESG et le fonds CEF-Numérique. Les subventions allemandes à l'agriculture de précision remboursent les frais d'abonnement satellitaire, et les entreprises françaises d'aquaculture respectent les mandats de traçabilité via une télémétrie continue. Le Royaume-Uni fait progresser les initiatives de port intelligent qui utilisent l'analytique satellitaire pour optimiser l'allocation des postes à quai. Au-delà de ces régions matures, le Moyen-Orient et l'Afrique émergent comme des bassins d'opportunités où les opérateurs pétroliers et les programmes d'agritech utilisent l'IoT par satellite pour surmonter les lacunes terrestres, élargissant la diversité géographique des revenus sur le marché des communications IoT par satellite.

Paysage concurrentiel

La structure du marché reste modérément fragmentée. Iridium Communications et ORBCOMM préservent leur envergure grâce aux constellations historiques, aux autorisations réglementaires et aux portefeuilles d'appareils intégrés verticalement. Pourtant, la déflation des coûts de lancement permet à de nouveaux entrants tels que Fleet Space Technologies de déployer des flottes à bande étroite avec des besoins en capital inférieurs à 100 millions USD. Les mouvements stratégiques se concentrent sur la sécurisation des dépôts de spectre, l'acquisition de fabricants de modems et l'offre de tableaux de bord cloud qui minimisent le travail d'intégration des clients.

Les propositions de connectivité directe vers l'appareil intensifient la rivalité à mesure qu'Apple et les fournisseurs de chipsets Android intègrent la messagerie NTN. Les titulaires répondent en s'associant avec les opérateurs ; Iridium s'est aligné avec Deutsche Telekom en septembre 2025 pour intégrer le basculement satellitaire dans les empreintes terrestres. La spécialisation dans la surveillance environnementale constitue un autre champ de bataille ; Swarm positionne des nanosatellites à des niveaux de puissance ultra-faibles tandis que les fournisseurs historiques améliorent la sensibilité des charges utiles. Pendant ce temps, les règles de la FCC sur les débris orbitaux font monter les primes d'assurance, un obstacle que les nouveaux entrants contrent avec des voiles de freinage en orbite.

Dans l'ensemble, les fournisseurs se concurrencent sur la latence, l'efficacité énergétique et la simplicité des API plutôt que sur la largeur de bande brute. Ce spectre de différenciation encourage une rivalité multipolaire, soutenant le rythme d'innovation au sein du marché des communications IoT par satellite.

Leaders du secteur des communications IoT par satellite

Iridium Communications Inc.

ORBCOMM Inc.

Inmarsat (Viasat, Inc.)

Globalstar, Inc.

Fleet Space Technologies Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Iridium Communications s'est associé à Deutsche Telekom pour fournir une connectivité mondiale via le prochain service NTN Direct, intégrant des liaisons satellitaires dans le réseau dorsal IoT terrestre de l'opérateur.

- Mai 2025 : Iridium Communications s'est associé à Syniverse pour rationaliser le roaming NTN Direct pour les opérateurs de réseaux mobiles, permettant une couverture continue des terminaux portables dans le monde entier.

- Juin 2024 : ORBCOMM a dévoilé OGx, un service IoT par satellite de nouvelle génération qui réduit la consommation d'énergie des appareils grâce à une technologie de forme d'onde brevetée et propose une tarification d'abonnement flexible.

Périmètre du rapport sur le marché mondial des communications IoT par satellite

L'IoT par satellite désigne l'utilisation de services et de réseaux de communications par satellite pour connecter des capteurs IoT terrestres et des nœuds terminaux à un serveur (par exemple, dans un cloud privé ou public), en alternative ou en complément des réseaux de communications terrestres.

Le marché des communications IoT par satellite est segmenté par type d'orbite (orbite terrestre basse (LEO), orbite terrestre moyenne (MEO) et orbite géostationnaire (GEO)), par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) |

| Orbite géostationnaire (GEO) |

| Bande L |

| Bande S |

| Bande C |

| Bande Ku |

| Bande Ka |

| Maritime et transport maritime |

| Agriculture et foresterie |

| Logistique et fret intermodal |

| Défense et sécurité |

| Surveillance environnementale |

| Autres secteurs d'utilisateurs finaux |

| Suivi d'actifs par satellite |

| Télésurveillance et contrôle |

| Connectivité directe vers l'appareil |

| Connectivité de backhaul |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type d'orbite | Orbite terrestre basse (LEO) | |

| Orbite terrestre moyenne (MEO) | ||

| Orbite géostationnaire (GEO) | ||

| Par bande de fréquence | Bande L | |

| Bande S | ||

| Bande C | ||

| Bande Ku | ||

| Bande Ka | ||

| Par secteur d'utilisateur final | Maritime et transport maritime | |

| Agriculture et foresterie | ||

| Logistique et fret intermodal | ||

| Défense et sécurité | ||

| Surveillance environnementale | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par type de service | Suivi d'actifs par satellite | |

| Télésurveillance et contrôle | ||

| Connectivité directe vers l'appareil | ||

| Connectivité de backhaul | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des communications IoT par satellite en 2026 ?

Il est évalué à 2,68 milliards USD en 2026 et est en voie d'afficher un CAGR de 19,52 % jusqu'en 2031.

Quelle classe d'orbite détient la plus grande part aujourd'hui ?

Les réseaux en orbite terrestre basse représentent 61,65 % des revenus de 2025 en raison de leurs avantages en termes de latence et de consommation d'énergie.

Quel est le segment d'application à la croissance la plus rapide ?

La connectivité directe vers l'appareil est en tête avec un CAGR projeté de 20,64 % jusqu'en 2031, les smartphones adoptant le basculement satellitaire.

Quelle région connaîtra la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 20,85 %, portée par les programmes d'agriculture numérique et la capacité de lancement domestique.

Quel changement réglementaire bénéficiera le plus à la croissance future ?

Les nouvelles allocations de spectre de l'UIT à 1,6-1,7 GHz et 2,4-2,5 GHz ajoutent 40 % de capacité pour les liaisons IoT par satellite à bande étroite.

Comment la baisse des coûts de lancement affecte-t-elle la concurrence ?

Une tarification de covoiturage spatial inférieure à 5 000 USD par kg permet aux jeunes entreprises de déployer des constellations pour moins de 100 millions USD, intensifiant la rivalité.

Dernière mise à jour de la page le: