Taille et part de marché du recyclage des plastiques techniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

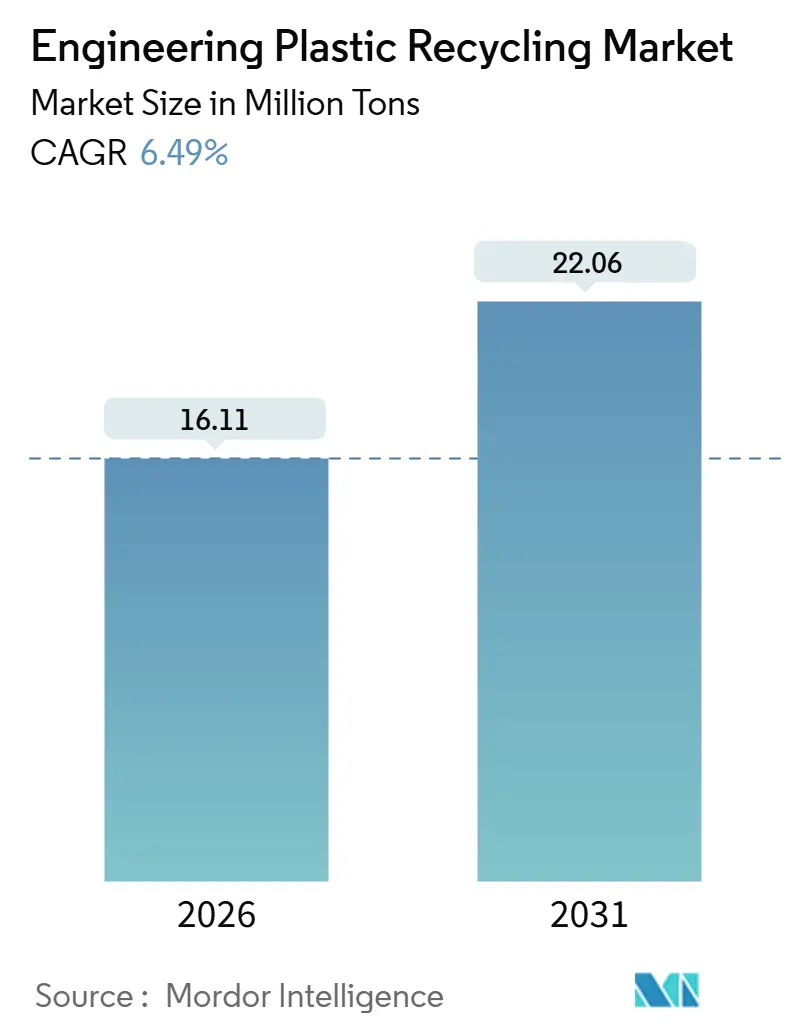

| Volume du Marché (2026) | 16.11 Millions de tonnes |

| Volume du Marché (2031) | 22.06 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.49% CAGR |

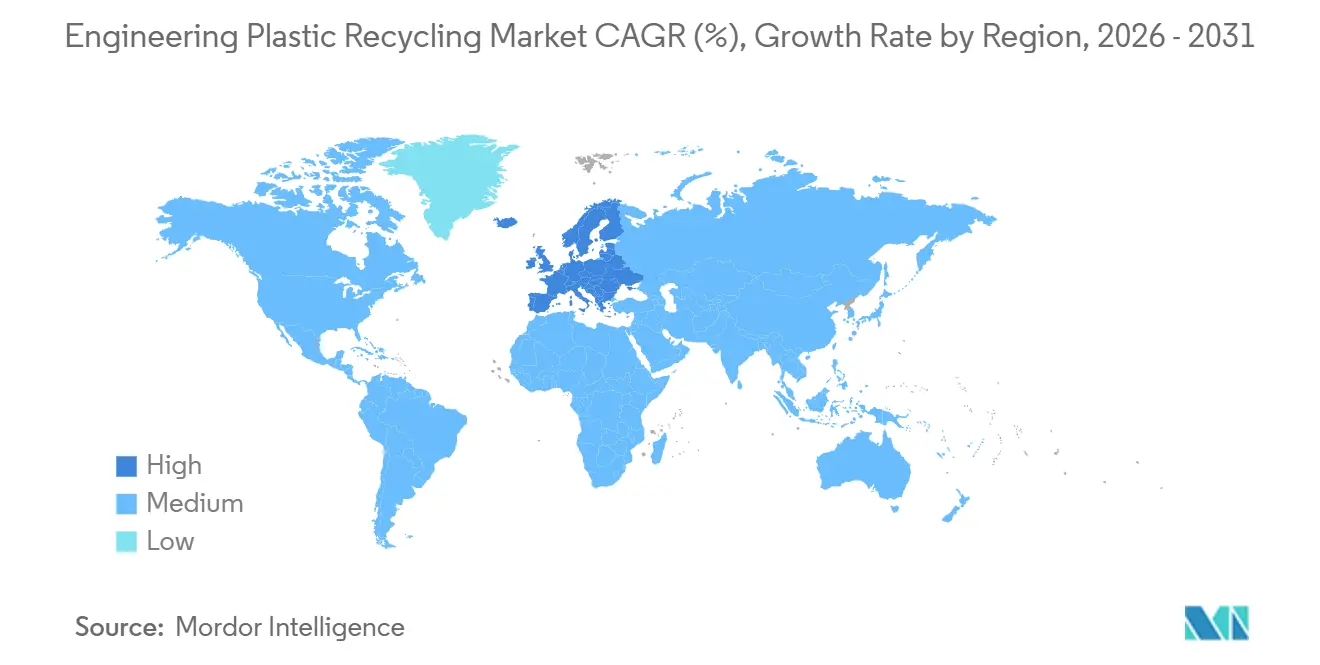

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du recyclage des plastiques techniques par Mordor Intelligence

La taille du marché du recyclage des plastiques techniques est estimée à 16,11 millions de tonnes en 2026, et devrait atteindre 22,06 millions de tonnes d'ici 2031, à un TCAC de 6,49 % durant la période de prévision (2026-2031). Les quotas réglementaires de l'Union européenne et de la Californie, conjugués aux engagements d'approvisionnement des propriétaires de marques, font passer le contenu recyclé d'une initiative volontaire à une exigence légale, ancrant la croissance dans les filières de l'emballage et du fil industriel. Le développement post-Épée nationale de la Chine, les systèmes de consigne en Europe et les investissements dans le recyclage chimique en Amérique du Nord renforcent les positions d'approvisionnement régionales, tandis que le marquage numérique et le tri par vision à intelligence artificielle améliorent les taux de récupération des plastiques techniques mixtes. Les projets de dépolymérisation soutenus par des investisseurs à risque, qui réduisent le coût en capital par tonne de 30 %, réduisent l'écart de prix avec la résine vierge, intensifiant la concurrence et incitant à la consolidation parmi les acteurs établis. Les goulets d'étranglement liés aux approbations pour le contact alimentaire et la volatilité des prix des balles de plastique restent des obstacles à court terme, mais la demande à long terme provenant des applications automobiles, électroniques et de construction verte continue d'élargir l'empreinte du marché du recyclage des plastiques techniques.

Principaux points à retenir du rapport

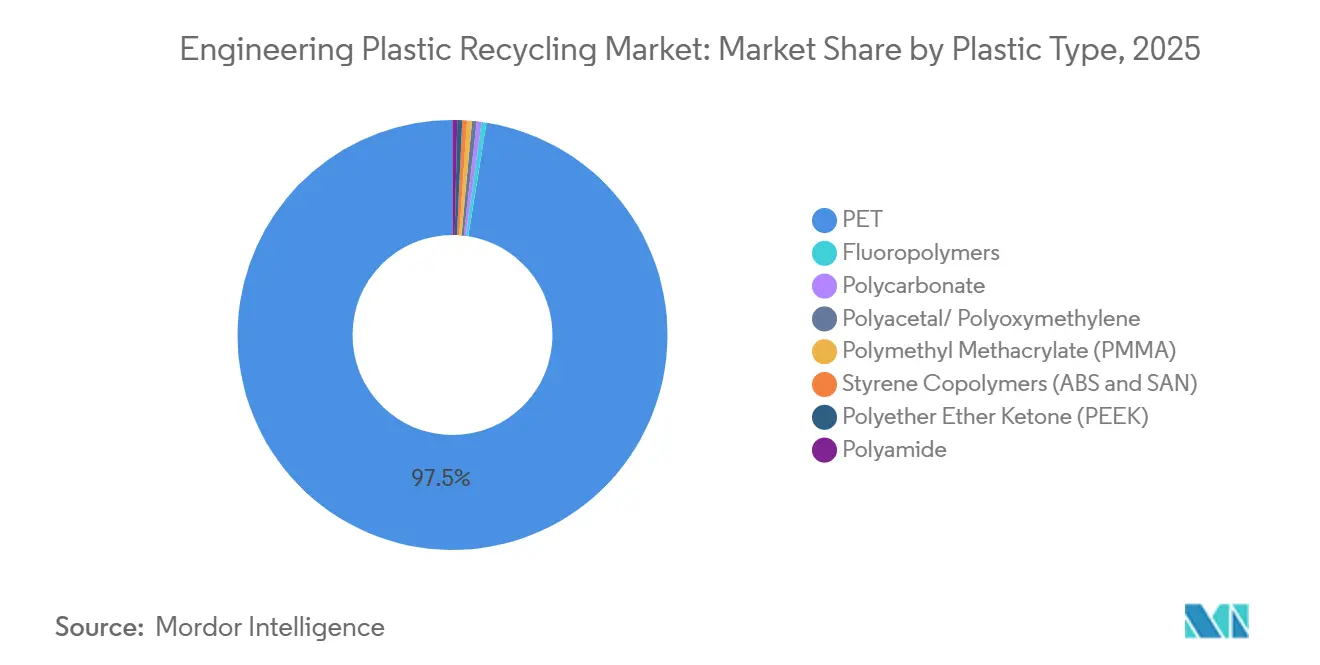

- Par type de plastique, le PET a capté 97,47 % de la part de marché du recyclage des plastiques techniques en 2025 et devrait progresser à un TCAC de 6,51 % jusqu'en 2031.

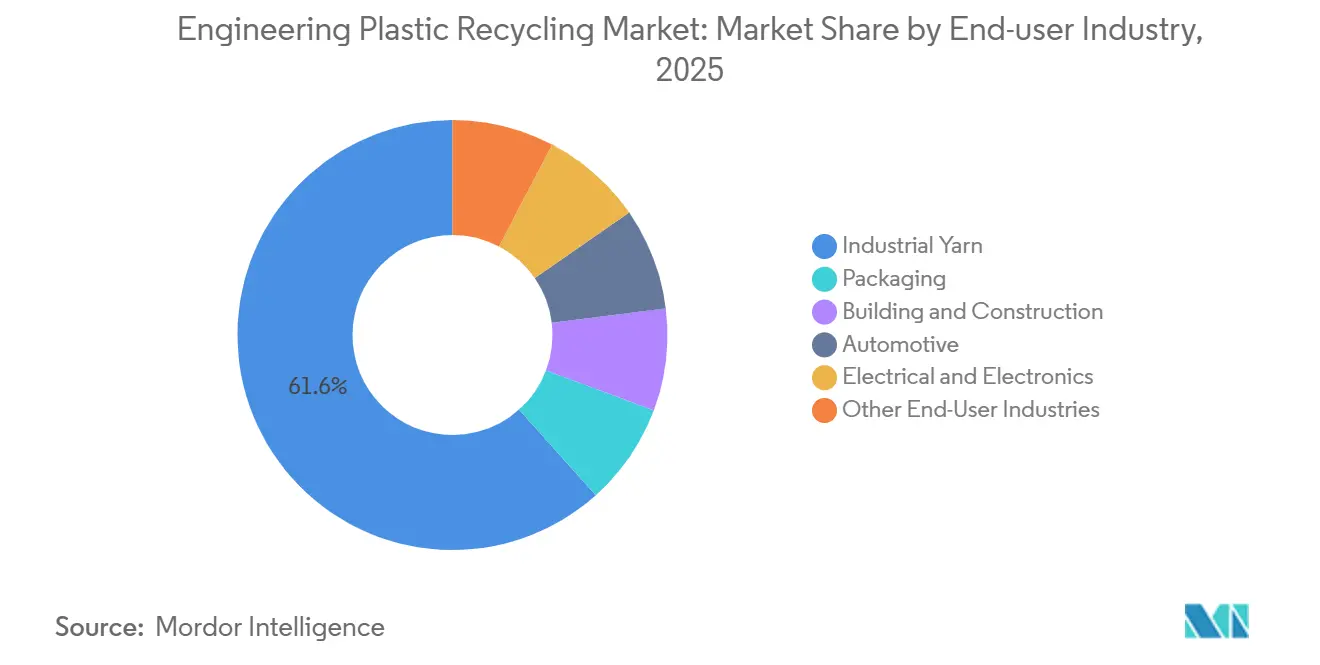

- Par secteur d'utilisation finale, le fil industriel détenait 61,61 % de la taille du marché du recyclage des plastiques techniques en 2025 ; l'emballage progresse à un TCAC de 8,12 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique commandait 56,39 % de la part du marché du recyclage des plastiques techniques en 2025 ; l'Europe enregistre le TCAC projeté le plus élevé à 6,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du recyclage des plastiques techniques

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement des quotas réglementaires de contenu recyclé après 2026 | +1.8% | Europe, Amérique du Nord, marchés principaux d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Engagements des propriétaires de marques de substituer 25 à 50 % des emballages en plastiques techniques par des matières premières recyclées d'ici 2030 | +1.5% | Mondial, avec concentration en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande des équipementiers en grades de PA et PC recyclés chimiquement pour les véhicules électriques et la gestion thermique des composants électroniques | +1.2% | Asie-Pacifique (Chine, Corée du Sud), Europe (Allemagne, France) | Moyen terme (2 à 4 ans) |

| Émergence du marquage numérique et des lignes de tri par vision à intelligence artificielle améliorant le rendement des flux mixtes | +0.9% | Europe, sites pilotes en Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Usines de dépolymérisation solvantée soutenues par capital-risque atteignant une réduction de 30 % du coût d'investissement par tonne | +1.1% | Amérique du Nord, Europe, pôles sélectifs en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des quotas réglementaires de contenu recyclé après 2026

Les objectifs contraignants du règlement de l'Union européenne sur les emballages et les déchets d'emballages imposent 30 % de contenu recyclé dans les bouteilles de boissons d'ici 2030, portant ce taux à 65 % d'ici 2040, tandis que la loi AGEC de la France étend les quotas aux pièces automobiles et électroniques[1]Commission européenne, « Règlement sur les emballages et les déchets d'emballages », europa.eu. La loi californienne SB 54 inflige des amendes de 50 000 USD par jour en cas de non-conformité, transformant l'approvisionnement en contenu recyclé en mesure d'évitement des coûts. Ces mandats ont comprimé la prime sur la résine recyclée de 15 à 25 % en 2024 à 5 à 10 % fin 2025, à mesure que l'offre s'est étoffée. Les capitaux ont afflué vers les filières mécaniques et chimiques, accélérant l'expansion du marché du recyclage des plastiques techniques. À mesure que les seuils se resserrent après 2026, la visibilité de la demande s'améliore et le risque de financement diminue, renforçant l'élan de croissance.

Engagements des propriétaires de marques de substituer 25 à 50 % des emballages en plastiques techniques par des matières premières recyclées d'ici 2030

Unilever, Procter & Gamble et Nestlé ont intégré des clauses de contenu recyclé dans leurs contrats d'approvisionnement mondiaux, exigeant collectivement plus de 600 000 tonnes de PET recyclé de qualité alimentaire par an à partir de 2027. Les accords d'achat à long terme soutiennent des usines de dépolymérisation à grande échelle, comme le site d'Eastman dans le Tennessee, permettant un financement de projet dépassant 150 millions USD par installation. La pression des marques se répercute en cascade dans les chaînes d'approvisionnement, incitant les transformateurs à requalifier les grades recyclés pour les films barrières, les bouchons et les fermetures. Cet effet d'entraînement soutient une croissance à deux chiffres des capacités sur le marché du recyclage des plastiques techniques à court terme.

Demande des équipementiers en grades de PA et PC recyclés chimiquement pour les véhicules électriques et la gestion thermique des composants électroniques

BMW, Tesla et Apple spécifient désormais du polyamide et du polycarbonate recyclés chimiquement pour les applications sous capot et d'interface thermique, invoquant des réductions du carbone du cycle de vie de 20 à 30 % ainsi que la conformité à la norme UL 94 en matière d'inflammabilité. Des primes de 20 à 30 % par rapport aux alternatives recyclées mécaniquement sont acceptées en raison de performances équivalentes à la résine vierge, favorisant un paysage tarifaire à deux niveaux. La hausse des volumes de production de véhicules électriques et les besoins en gestion thermique accroissent la demande pour ces grades, orientant une croissance à plus forte marge au sein du marché plus large du recyclage des plastiques techniques.

Émergence du marquage numérique et des lignes de tri par vision à intelligence artificielle améliorant le rendement des flux mixtes

Les projets pilotes HolyGrail 2.0 ont atteint une précision de 95 % dans l'identification des plastiques multicouches et noirs qui échappent aux systèmes proche infrarouge, doublant le débit dans les installations européennes de valorisation des matériaux. Les optiques améliorées par intelligence artificielle de Tomra ont augmenté la récupération du polyamide à partir des flux de déchets d'équipements électriques et électroniques de 40 % début 2026, libérant des matières premières autrefois vouées à l'incinération. L'amélioration de l'économie du tri favorise les investissements dans les plastiques techniques difficiles à recycler, élargissant le champ des matériaux et renforçant le marché global du recyclage des plastiques techniques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations limitées pour le contact alimentaire avec les plastiques techniques recyclés dans de nombreuses juridictions | -0.6% | Amérique du Nord (FDA), Asie-Pacifique (Chine, Inde, Japon), Amérique du Sud | Moyen terme (2 à 4 ans) |

| Volatilité des prix des balles rendant le retour sur investissement imprévisible pour les recycleurs | -0.5% | Mondial, particulièrement aigüe en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Teneur élevée en retardateurs de flamme bromés dans les plastiques de déchets d'équipements électriques et électroniques, augmentant les coûts de traitement | -0.4% | Europe, Amérique du Nord, Asie-Pacifique (pôles de déchets électroniques) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbations limitées pour le contact alimentaire avec les plastiques techniques recyclés dans de nombreuses juridictions

Le processus de lettre de non-objection de la FDA coûte 500 000 USD et peut durer jusqu'à 24 mois par grade, limitant l'offre américaine de polycarbonate et de polyamide recyclés de qualité alimentaire[2]Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), « Orientation sur la lettre de non-objection », fda.gov. La Chine ne dispose pas de directives complètes, ce qui pousse les propriétaires de marques vers la résine vierge pour les emballages laitiers et de boissons. Les flux séparés pour le contact alimentaire réduisent l'utilisation des installations et augmentent les coûts de tri d'environ 15 %. Jusqu'à ce que la convergence réglementaire s'améliore, cet obstacle tempère l'adoption à court terme sur le marché du recyclage des plastiques techniques.

Volatilité des prix des balles rendant le retour sur investissement imprévisible pour les recycleurs

Les prix des balles de PET et de polyamide ont fluctué entre 250 et 420 USD par tonne durant 2024-2025, sous l'effet des variations du prix du pétrole brut et des pics de demande des filatures textiles. Les recycleurs européens de taille intermédiaire ont mis des capacités en veille lorsque les coûts des balles ont bondi de 35 % au troisième trimestre 2025, alors que les prix des flocons stagnaient, soulignant la minceur des marges d'EBITDA de 8 à 12 %. La volatilité des balles mine la confiance des prêteurs dans le financement de projet sans recours, ralentissant les expansions d'usines et modérant la croissance du marché du recyclage des plastiques techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plastique : la domination du PET se poursuit tandis que les polymères spéciaux émergent

Le PET détenait 97,47 % de la part de marché du recyclage des plastiques techniques en 2025, et le segment est en bonne voie pour un TCAC de 6,51 % jusqu'en 2031, les applications dans les boissons et le textile absorbant des volumes croissants de matières recyclées. La taille du marché du recyclage des plastiques techniques pour le PET est en croissance, soutenue par les ajouts de capacité de 400 000 tonnes d'Indorama Ventures et par les systèmes de consigne en Europe.

La croissance de la demande en polyamide est portée par les spécifications des équipementiers automobiles et électroniques pour des grades recyclés mécaniquement et chimiquement avec des performances ignifuges. Le PA issu du ChemCycling commande une prime de prix de 40 %, offrant aux recycleurs une résilience des marges. Le recyclage du polycarbonate progresse grâce à des essais de démontage robotisé atteignant une pureté de 85 %, réduisant les courbes de coûts de traitement. Le PMMA, l'ABS, le SAN et les polymères de niche tels que le PEEK restent à l'échelle pilote, mais représentent des opportunités d'espaces vierges à mesure que la dépolymérisation solvantée atteint la maturité commerciale.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la croissance de l'emballage dépasse la prédominance du fil industriel

Le fil industriel représentait 61,61 % de la taille du marché du recyclage des plastiques techniques en 2025, la fibre de polyester pouvant intégrer 100 % de flocons recyclés sans perte de résistance à la traction. La ligne de PSF recyclé de 300 000 tonnes de Reliance Industries illustre les avantages d'échelle et la demande captive des exportateurs de vêtements.

L'emballage progresse à un TCAC de 8,12 %, érodant la domination du fil industriel à mesure que les taxes réglementaires sur la résine vierge accélèrent les conversions vers des matières premières recyclées. La taille du marché du recyclage des plastiques techniques pour le secteur de l'emballage est portée par l'engagement d'Amcor d'intégrer du contenu recyclé dans 30 % de son portefeuille et par les investissements dans le recyclage chimique qui ouvrent la voie aux grades pour contact alimentaire. Les segments automobile et électronique sont plus modestes en volume, mais offrent une valeur plus élevée par tonne, les équipementiers adoptant le PA et le PC recyclés pour les composants de gestion thermique et structurels, ce qui signale une diversification à long terme de la demande.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a conservé 56,39 % de la part du marché du recyclage des plastiques techniques en 2025, soutenue par le développement de la capacité de recyclage du PET à hauteur de 12 millions de tonnes en Chine après la politique de l'Épée nationale et par la récente montée en puissance de 500 000 tonnes en Inde. Les sites intégrés de filature de fibre à Zhejiang et au Gujarat convertissent directement les flocons en fil, maximisant l'efficacité de la chaîne d'approvisionnement. Jeplan, au Japon, financé à hauteur de 150 millions USD fin 2024, développe la dépolymérisation du PET, soulignant la diversification technologique régionale.

L'Europe enregistre la croissance la plus rapide à un TCAC de 6,55 %, le différentiel de taxe plastique de 0,80 EUR/kg incitant les propriétaires de marques à s'approvisionner en grades recyclés. Les systèmes de consigne font passer la collecte du PET au-dessus de 90 % en Allemagne et aux Pays-Bas, fournissant des matières premières propres au futur complexe de recyclage moléculaire de 160 000 tonnes d'Eastman en Normandie. Les subventions gouvernementales et les obligations vertes à faible taux d'intérêt facilitent le financement des usines, renforçant les positions concurrentielles régionales.

L'Amérique du Nord est en retrait en termes de parts, mais accélère le déploiement de capitaux. Huit usines de recyclage chimique en construction au Texas, en Ohio et dans le Tennessee se concentrent sur les grades de polyamide et de polycarbonate pour les équipementiers de véhicules électriques et d'électronique. Les crédits d'impôt fédéraux pour les équipements de fabrication propre et les mandats de contenu recyclé au niveau des États rendent l'économie plus favorable à la résine recyclée. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des volumes plus modestes mais enregistrent de nouveaux projets, comme l'usine de Braskem-Valoren à São Paulo et le projet pilote d'ADNOC-Loop à Abu Dhabi, reflétant la prolifération mondiale du marché du recyclage des plastiques techniques.

Paysage concurrentiel

Les cinq premiers acteurs contrôlent 34 % de la capacité mondiale, indiquant une faible concentration sur le marché du recyclage des plastiques techniques. Les grands groupes pétrochimiques poursuivent l'intégration verticale : Eastman, BASF et Solvay exploitent désormais des actifs de collecte, de tri et de dépolymérisation pour sécuriser les matières premières et capter les marges. Les contrats d'approvisionnement à long terme entre les propriétaires de marques et les recycleurs — tels que Unilever-Indorama et Nestlé-Veolia — verrouillent les volumes et stabilisent les revenus. Les modèles de concession de licences technologiques de Loop Industries et de Carbios monétisent la propriété intellectuelle, élargissant la portée géographique sans investissement en capital lourd.

Les fournisseurs de tri par vision à intelligence artificielle, tels qu'AMP Robotics et Tomra, permettent aux recycleurs de plus petite taille de récupérer des plastiques techniques à partir des déchets ménagers mixtes, à des rendements qui nécessitaient auparavant des flux triés à la source. La certification ISO 14021 s'impose comme facteur de différenciation concurrentielle, les détaillants surveillant l'écoblanchiment, ce qui pousse Far Eastern Group et Clean Tech UK à investir dans des vérifications par des tiers. L'innovation de rupture cible les polymères haute performance : le brevet d'extraction par fluide supercritique de Solvay pour le recyclage du PEEK illustre la recherche de pointe avec un potentiel d'ouverture vers les applications aérospatiales et médicales. Les avancées vers la parité des coûts dans la dépolymérisation solvantée intensifient la concurrence et présagent une consolidation plus poussée.

Leaders du secteur du recyclage des plastiques techniques

Alpek S.A.B. de C.V.

Indorama Corporation

TEIJIN LIMITED

Far Eastern Group

Reliance Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Avro India Limited a mis en place une installation de recyclage de plastiques d'une capacité de 500 TMPM (tonnes métriques par mois) à Ghaziabad, en Inde. Cette installation comprend la plus grande usine de recyclage de plastiques souples du pays, avec une capacité de traitement de 500 tonnes métriques par mois (TMPM).

- Octobre 2025 : BASF a annoncé deux nouveaux procédés de recyclage pour les polyamides issus de véhicules en fin de vie. Ces procédés sont centrés sur la dépolymérisation, qui consiste à décomposer les longues chaînes de polyamide au niveau de leurs points de clivage naturels en leurs blocs de construction monomères d'origine.

Portée du rapport mondial sur le marché du recyclage des plastiques techniques

Le recyclage des plastiques techniques consiste à traiter les matières plastiques usagées en produits utiles. Les plastiques techniques sont principalement récupérés à partir d'ordinateurs, d'appareils électroniques et d'automobiles, et peuvent être recyclés par des procédés chimiques ou mécaniques.

Le rapport sur le marché du recyclage des plastiques techniques est segmenté par type de plastique, secteur d'utilisation finale et géographie. Par type de plastique, le marché est segmenté en PET, fluoropolymères, polycarbonate, polyacétal/polyoxyméthylène, polyméthacrylate de méthyle (PMMA), copolymères styréniques (ABS et SAN), polyétheréthercétone (PEEK) et polyamide. Par secteur d'utilisation finale, le marché est segmenté en fil industriel, emballage, bâtiment et construction, automobile, électrique et électronique, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le recyclage des plastiques techniques dans 16 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (tonnes).

| PET |

| Fluoropolymères |

| Polycarbonate |

| Polyacétal / Polyoxyméthylène |

| Polyméthacrylate de méthyle (PMMA) |

| Copolymères styréniques (ABS et SAN) |

| Polyétheréthercétone (PEEK) |

| Polyamide |

| Fil industriel |

| Emballage |

| Bâtiment et construction |

| Automobile |

| Électrique et électronique |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de plastique | PET | |

| Fluoropolymères | ||

| Polycarbonate | ||

| Polyacétal / Polyoxyméthylène | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Copolymères styréniques (ABS et SAN) | ||

| Polyétheréthercétone (PEEK) | ||

| Polyamide | ||

| Par secteur d'utilisation finale | Fil industriel | |

| Emballage | ||

| Bâtiment et construction | ||

| Automobile | ||

| Électrique et électronique | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du recyclage des plastiques techniques en 2026 et quelle croissance est attendue ?

La taille du marché du recyclage des plastiques techniques est de 16,11 millions de tonnes en 2026 et devrait atteindre 22,06 millions de tonnes d'ici 2031, à un TCAC de 6,49 %.

Quel polymère domine les plastiques techniques recyclés ?

Le PET contrôle 97,47 % du volume en 2025 grâce à ses réseaux de collecte établis et à sa haute recyclabilité mécanique.

Quel secteur d'utilisation finale connaît la croissance la plus rapide pour les plastiques techniques recyclés ?

L'emballage progresse à un TCAC de 8,12 % jusqu'en 2031, les mandats des propriétaires de marques et les réglementations faisant monter en flèche les exigences en matière de contenu recyclé.

Pourquoi l'Europe croît-elle plus vite que l'Asie-Pacifique malgré un volume plus faible ?

La taxe plastique et les systèmes de consigne en Europe créent de fortes incitations économiques, tandis que l'escalade des quotas dans le règlement de l'Union européenne sur les emballages et les déchets d'emballages (PPWR) stimule davantage la demande de résine recyclée.

Dernière mise à jour de la page le: