Taille et part du marché des plastiques techniques en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

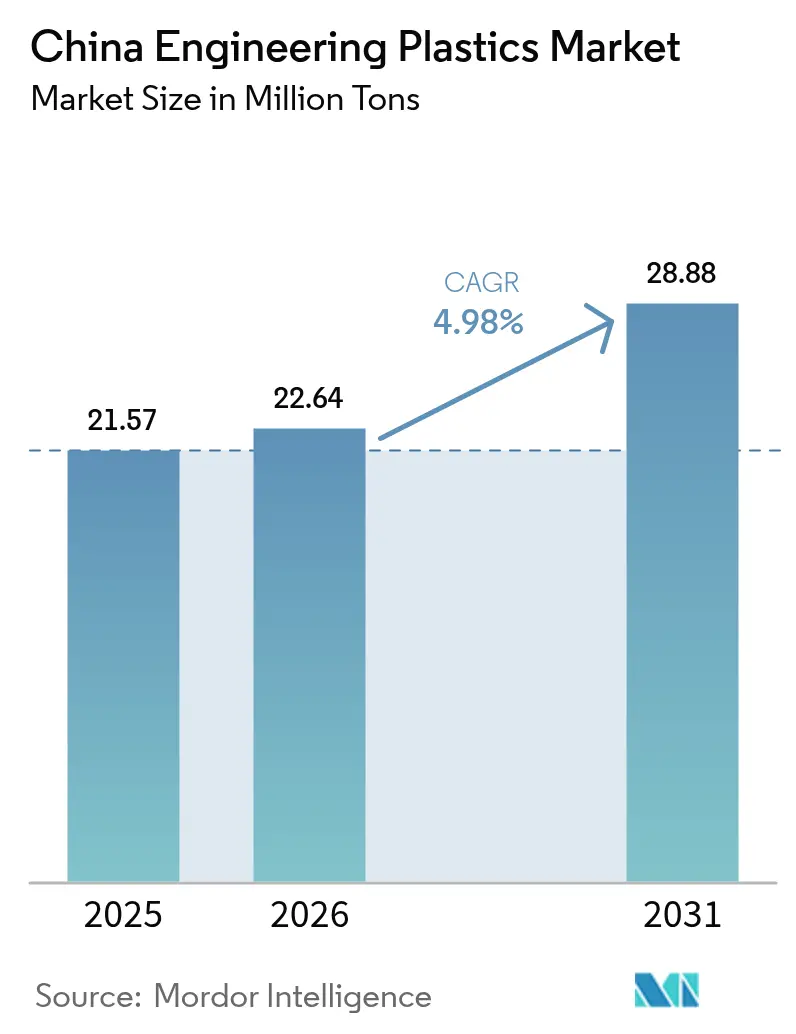

| Taille du marché de l'année de base (2025) | 21.57 Millions de tonnes |

| Volume du Marché (2026) | 22.64 Millions de tonnes |

| Volume du Marché (2031) | 28.88 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques techniques en Chine par Mordor Intelligence

Le marché des plastiques techniques en Chine était évalué à 21,57 millions de tonnes en 2025 et devrait croître de 22,64 millions de tonnes en 2026 pour atteindre 28,88 millions de tonnes d'ici 2031, à un TCAC de 4,98 % durant la période de prévision (2026-2031). Cette expansion régulière reflète la combinaison de politiques de Pékin en matière de modernisation industrielle, de souveraineté technologique et de mandats d'économie circulaire qui tirent collectivement la demande de résines haute performance vers des secteurs en forte croissance tels que les véhicules électriques, l'infrastructure 5G et la fabrication de précision. La croissance fondée sur les volumes du marché met également en évidence une migration visible des polymères de base vers des grades techniques à plus forte valeur ajoutée répondant à des fenêtres de performance strictes en matière de résistance thermique, de stabilité diélectrique et de résistance mécanique. L'intensification de la concurrence locale accélère l'innovation produit, car les détenteurs de licences multinationaux et les nouveaux entrants nationaux doivent associer la discipline tarifaire à la différenciation technique pour défendre leur part de marché. Les capacités mises en service en 2024-2025, notamment le site Verbund de BASF à Zhanjiang et plusieurs projets de Sinopec, améliorent la sécurité d'approvisionnement, bien que le marché des plastiques techniques en Chine reste dépendant des importations pour certains grades de fluoropolymères, de polymères à cristaux liquides et de résines haute température.

Principaux enseignements du rapport

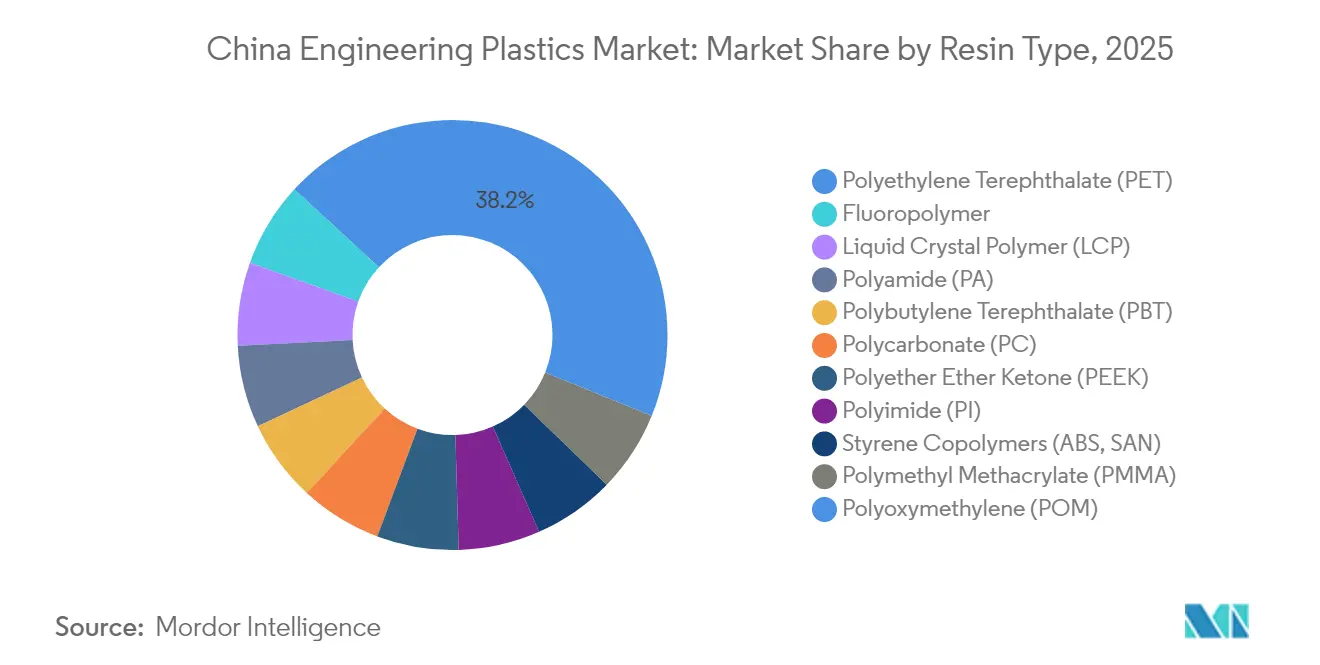

- Par type de résine, le polytéréphtalate d'éthylène a capturé 38,15 % de la part du marché des plastiques techniques en Chine en 2025, tandis que les fluoropolymères devraient enregistrer le TCAC le plus rapide de 9,04 % jusqu'en 2031.

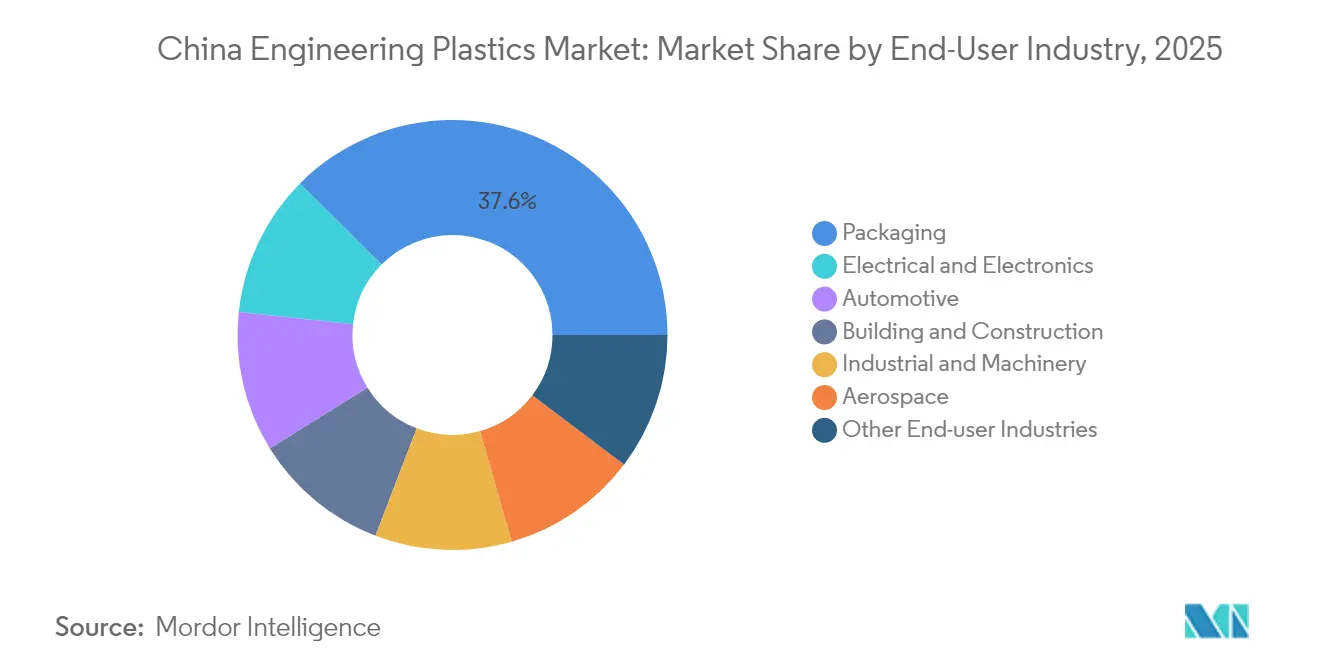

- Par secteur d'utilisation finale, l'emballage représentait 37,55 % de la taille du marché des plastiques techniques en Chine en 2025, tandis que le secteur électrique et électronique devrait connaître la croissance la plus rapide à un TCAC de 7,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des plastiques techniques en Chine

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'allègement structurel lié aux véhicules électriques | +1.20% | Guangdong, Jiangsu, Shanghai | Moyen terme (2 à 4 ans) |

| Demande en électronique 5G et miniaturisée | +0.80% | Shenzhen, Pékin, Shanghai | Court terme (≤ 2 ans) |

| Localisation du ferroviaire à grande vitesse et de l'aérospatiale | +0.60% | Région Pékin-Tianjin-Hebei, Delta du fleuve Yangtze | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les fabricants de robots de service | +0.40% | Villes pilotes de premier rang | Moyen terme (2 à 4 ans) |

| Dynamique de localisation des films de polymère à cristaux liquides pour substrats de circuits intégrés | +0.30% | Régional, concentré dans les pôles électroniques du Jiangsu et du Guangdong | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'allègement structurel lié aux véhicules électriques

L'augmentation de la production de véhicules électriques constitue un catalyseur indéniable pour le marché des plastiques techniques en Chine, car les équipementiers spécifient des polymères plus légers et plus résistants pour augmenter l'autonomie de conduite et réduire les coûts d'assemblage. Les blocs-batteries, les boîtiers structurels et les garnitures d'habitacle substituent de plus en plus l'acier et l'aluminium par du polycarbonate chargé de fibres de verre, du polyamide renforcé de fibres de carbone et des mélanges PC/ABS ignifuges. Le mélange PC/ABS sans PFAS de LG Chem, qui intègre 50 % de matières recyclées post-consommation, démontre comment la durabilité et la performance convergent désormais dans les décisions d'approvisionnement pour les bornes de recharge de véhicules électriques. Celanese co-développe du polyoxyméthylène à très faibles émissions pour Li Auto, indiquant que les normes d'émissions à l'intérieur des habitacles automobiles importent autant que les économies de poids[1]Celanese Corporation, « Celanese et Li Auto collaborent pour promouvoir l'innovation à très faibles émissions dans les véhicules à nouvelle énergie », celanese.com . La même tendance élargit l'espace adressable des fluoropolymères, car les circuits de refroidissement et le câblage haute tension nécessitent une rigidité diélectrique et une stabilité thermique supérieures. Les subventions pour les véhicules à nouvelles énergies approuvées jusqu'en 2027 garantissent une traction structurelle pour les résines de grade technique, ancrant une longue trajectoire de croissance pour le marché des plastiques techniques en Chine.

Demande en électronique 5G et miniaturisée

Le déploiement rapide de la 5G comprime les encombrements des composants et repousse les limites des performances diélectriques, augmentant ainsi la demande de polymère à cristaux liquides, de polysulfure de phénylène et d'autres résines haute fréquence. Le Zenite LCP 16236(N) de Celanese offre une fluidité supérieure de 30 à 40 % pour mouler des connecteurs à pas plus fin, permettant davantage d'éléments d'antenne par millimètre carré. Les sous-traitants en électronique de Shenzhen qualifient la PEEK et le polycarbonate modifié pour les cadres de dissipateurs thermiques au sein des modules à ondes millimétriques, une évolution de conception qui renforce la tarification premium pour les grades spéciaux. La politique de développement de la capacité nationale en substrats de circuits intégrés renforce davantage la demande de polymère à cristaux liquides, reliant les cycles de dépenses d'investissement en télécommunications et en semi-conducteurs en un seul vecteur de marché. Par conséquent, le marché des plastiques techniques en Chine connaît une hausse de volume robuste à court terme malgré le ralentissement cyclique des smartphones, car le matériel d'infrastructure absorbe une grande partie de la tonnage de résine incrémentale.

Localisation du ferroviaire à grande vitesse et de l'aérospatiale

L'extension du réseau ferroviaire à grande vitesse chinois de 42 000 km et le programme d'avion commercial COMAC C919 imposent des seuils stricts de fumée-flamme-toxicité que les polymères de base ne peuvent pas satisfaire. La polyétheréthercétone et le polyimide gagnent ainsi en adoption dans les panneaux intérieurs, les gaines de câbles et les composants sous voiture qui doivent résister aux vibrations, à l'humidité et aux amples variations de température. Bien que les variantes de PEEK biosourcées promettent des émissions de cycle de vie plus faibles, le processus pluriannuel de certification aérospatiale ralentit leur vitesse de substitution. Les fabricants nationaux de résines investissent en amont dans les monomères clés pour réduire la dépendance aux intermédiaires importés, s'alignant ainsi sur le mandat de localisation de Pékin. Les contrats de production à long terme avec les fabricants de matériel roulant accordent une visibilité des prix, permettant aux fournisseurs d'amortir le capital pour les nouvelles lignes de compoundage. Dans l'ensemble, la dynamique de localisation injecte une demande durable dans le marché des plastiques techniques en Chine, particulièrement pour les grades haute température et ignifuges.

Incitations gouvernementales pour les fabricants de robots de service

Les crédits d'impôt et les quotas d'achat pour les plateformes de robots de service remodèlent la demande en matériaux dans les appareils médicaux, d'hôtellerie et de soins aux personnes âgées. Les concepteurs privilégient les polycarbonates et les polyamides à haute résistance aux chocs qui offrent une tolérance dimensionnelle étroite, une finition de surface agréable et une biocompatibilité. Les subventions municipales à Shanghai et Pékin remboursent jusqu'à 20 % des dépenses qualifiées de R&D en robotique, incitant les compoundeurs de plastiques locaux à atteindre simultanément les objectifs d'inflammabilité UL 94 V-0 et de biocompatibilité ISO 10993. La préférence pour l'approvisionnement national réduit l'exposition au risque géopolitique pour les équipementiers de robots, et stimule en retour les volumes contractuels pour les fabricants de résines chinois capables de se certifier selon les normes internationales. Ce programme ajoute un volume incrémental mais récurrent au marché des plastiques techniques en Chine, car les pièces de rechange et les cycles de rafraîchissement de conception commandent continuellement des grades spéciaux.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.90% | National, affectant toutes les régions de production | Court terme (≤ 2 ans) |

| Surcapacité nationale en ABS et PC | -0.60% | Régional, concentré dans le Delta du fleuve Yangtze et le Delta de la rivière des Perles | Moyen terme (2 à 4 ans) |

| Lenteur de la certification aérospatiale pour la PEEK biosourcée | -0.20% | National, affectant les pôles de fabrication aérospatiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les fortes fluctuations des coûts du naphta et du benzène liés au pétrole brut peuvent éroder les marges, car les matières premières représentent souvent les deux tiers des dépenses de transformation des polymères. Les pics des prix du bisphénol A en 2024 ont pris par surprise les transformateurs de polycarbonate et ont forcé des réductions temporaires de la production malgré une forte demande en aval. Les fluctuations des taux de change ajoutent de la complexité lorsque des monomères spécialisés sont importés avec une facturation en dollars américains. En réponse, Sinopec et plusieurs raffineurs privés poursuivent une intégration amont plus poussée dans les chaînes C4 et aromatiques pour sécuriser les approvisionnements à un coût avantageux. Les grands transformateurs couvrent leur exposition pétrolière avec des contrats à terme à long terme, mais les compoundeurs plus petits manquent de profondeur financière, ce qui entraîne un comportement de répercussion inégal qui obscurcit la visibilité des prix sur le marché des plastiques techniques en Chine.

Surcapacité nationale en ABS et PC

Plus de 3 millions de tonnes par an de capacité nominale en ABS et en polycarbonate sont entrées en service entre 2020 et 2024, dépassant la croissance de la consommation intérieure et déclenchant une remise agressive sur les prix. Les producteurs plus petits, exploitant une seule ligne, peinent à charger leurs usines au-delà de 60 %, créant des tensions de trésorerie et suscitant des discussions sur des fermetures ou des fusions. Les canaux d'exportation ne peuvent pas absorber pleinement l'excédent, car les droits antidumping limitent les volumes vers l'Amérique du Nord et l'Union européenne. Les multinationales de premier rang défendent les niches premium grâce à des offres différenciées en grades ignifuges et optiques, mais les grades à usage général se négocient désormais près du coût variable de trésorerie. La surcapacité comprime donc le fonds de roulement et pourrait différer les nouveaux investissements, exerçant un léger frein sur le marché des plastiques techniques en Chine jusqu'à ce que la capacité se rationalise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : dominance du PET face à l'innovation des fluoropolymères

Le polytéréphtalate d'éthylène détenait une part dominante de 38,15 % du marché des plastiques techniques en Chine en 2025, et son rôle omniprésent dans l'emballage de boissons et le renforcement des fibres automobiles a maintenu les volumes résilients malgré un ralentissement des dépenses de consommation. Le segment capte également la demande croissante de contenu recyclé, car le rPET de qualité bouteille peut être refondu en boîtiers moulés par injection pour l'électronique grand public. Parallèlement, les fluoropolymères devraient afficher un TCAC de 9,04 % jusqu'en 2031, le plus élevé de toutes les catégories de résines, car la tuyauterie de traitement humide pour semi-conducteurs, les fûts chimiques haute pureté et les tubes de refroidissement de batteries nécessitent une résistance chimique et thermique extrême. Ces utilisations spécialisées commandent des prix premium qui protègent les producteurs des fluctuations de prix des matières premières qui affectent les autres résines.

La taille du marché des plastiques techniques en Chine pour les fluoropolymères est faible en tonnage mais élevée en valeur, ce qui incite les grands groupes mondiaux et les entreprises nationales agiles à planifier de nouvelles lignes de dispersion et de compoundage près des pôles électroniques du Jiangsu et du Guangdong. Le polymère à cristaux liquides maintient également une croissance à deux chiffres, porté par les besoins de miniaturisation des antennes 5G, mais la tension de l'offre persiste, car seule une poignée de donneurs de licence contrôlent les recettes clés d'oligomères. Le polycarbonate et le polyamide subissent une pression sur leurs marges en raison de la surcapacité mentionnée précédemment, mais leur rôle dans le vitrage léger des véhicules et les capots moteurs génère toujours une demande de base stable. En conséquence, le portefeuille de résines présente un schéma de croissance à deux vitesses clairement défini : le PET à fort volume ancre le tonnage de base, tandis que les résines de niche à haute performance offrent des marges exceptionnelles et un leadership technologique au sein du marché des plastiques techniques en Chine.

Par secteur d'utilisation finale : leadership de l'emballage défié par la montée en puissance de l'électronique

L'emballage a contribué à hauteur de 37,55 % de la taille du marché des plastiques techniques en Chine en 2025, les propriétaires de marques ayant continué à privilégier des contenants plus légers et plus résistants qui circulent efficacement à travers de vastes réseaux logistiques intérieurs. La conformité stricte aux réglementations sur le contact alimentaire et une politique nationale de réduction des plastiques à usage unique ont intensifié la R&D sur le PET monomatériau et les revêtements haute barrière améliorant la recyclabilité. À l'inverse, le secteur électrique et électronique a enregistré la trajectoire la plus prononcée, affichant un TCAC de 7,02 % pour la période de prévision grâce au déploiement de la 5G, à la construction de centres de données et aux expansions nationales de fabrication de semi-conducteurs. Les ingénieurs de conception substituent de plus en plus les châssis métalliques traditionnels par des mélanges de polyphtalamide à haute résistance au fluage et de polycarbonate à dissipation thermique, tirant davantage la demande.

Les applications automobiles restent un pilier de croissance de second rang fiable, les équipementiers poursuivant la réduction de poids dans les modules d'habitacle et de groupe motopropulseur. Les applications pour le bâtiment et la construction — notamment les profilés isolants thermiques et les goulottes de câblage ignifuges — suivent l'activité de réaménagement urbain et font de plus en plus référence aux codes de construction écologique. L'aérospatiale reste encore de niche en tonnage mais lucrative ; les seuils obligatoires de fumée-toxicité et les cycles stricts de qualification des pièces maintiennent des barrières élevées, protégeant les fournisseurs établis. Ensemble, ces tendances diversifient le marché des plastiques techniques en Chine, réduisant la dépendance à un seul secteur d'utilisation finale et lissant les chocs cycliques liés à la demande des consommateurs.

Analyse géographique

La production de plastiques techniques est géographiquement concentrée mais se diffuse progressivement vers l'intérieur des terres. Le Delta du fleuve Yangtze, ancré par Shanghai, le Jiangsu et le Zhejiang, reste l'épicentre des grades à forte valeur ajoutée en raison de ses talents en recherche, de ses clusters de fabrication de semi-conducteurs et de ses infrastructures pétrochimiques intégrées. Le polycarbonate, le polymère à cristaux liquides et les nylons spéciaux transitent par cette zone vers les usines d'électronique de précision et de dispositifs médicaux situées dans un rayon d'une journée de transport par camion. Le Delta de la rivière des Perles en Guangdong met l'accent sur un compoundage à grande échelle et axé sur les coûts qui alimente les lignes d'exportation d'appareils électroménagers, de jouets et d'automobiles ; sa proximité avec les ports de Hong Kong accélère le traitement des documents d'exportation et offre des options de financement attractives pour le fonds de roulement.

Le corridor Pékin-Tianjin-Hebei se développe rapidement en réponse aux plans du gouvernement central visant à décongestionner les mégapoles côtières et à favoriser la fabrication avancée dans le nord. Les lignes de PEEK qualifiées pour l'aérospatiale et les unités de films de polyimide haute température mises en service en 2024-2025 exploitent les instituts de recherche regroupés autour de Pékin, garantissant un vivier de main-d'œuvre qualifiée et un accès facile aux laboratoires de certification. Les pôles intérieurs tels que Chongqing et le Sichuan combinent des coûts fonciers plus faibles avec des liaisons de transport croissantes, en faisant des choix viables pour l'expansion en deuxième phase par les compoundeurs de résines cherchant à pénétrer les provinces occidentales.

Même si les nœuds logistiques se multiplient, le marché des plastiques techniques en Chine présente toujours un biais côtier, car les fournisseurs internationaux importent des intermédiaires haute pureté via les terminaux de Shanghai et de Ningbo. Cependant, l'essor du fret ferroviaire à grande vitesse transcontinental a réduit les délais de transit de la côte vers les villes intérieures à moins de 48 heures, atténuant les obstacles de coûts antérieurs. Les gouvernements régionaux se font concurrence à travers des exonérations fiscales et des quotas d'électricité verte, espérant attirer des usines capables de créer des écosystèmes de transformation des polymères plus larges. Cette diversification géographique en cours atténue finalement les risques de chaîne d'approvisionnement et positionne le marché pour une croissance nationale plus équilibrée.

Paysage concurrentiel

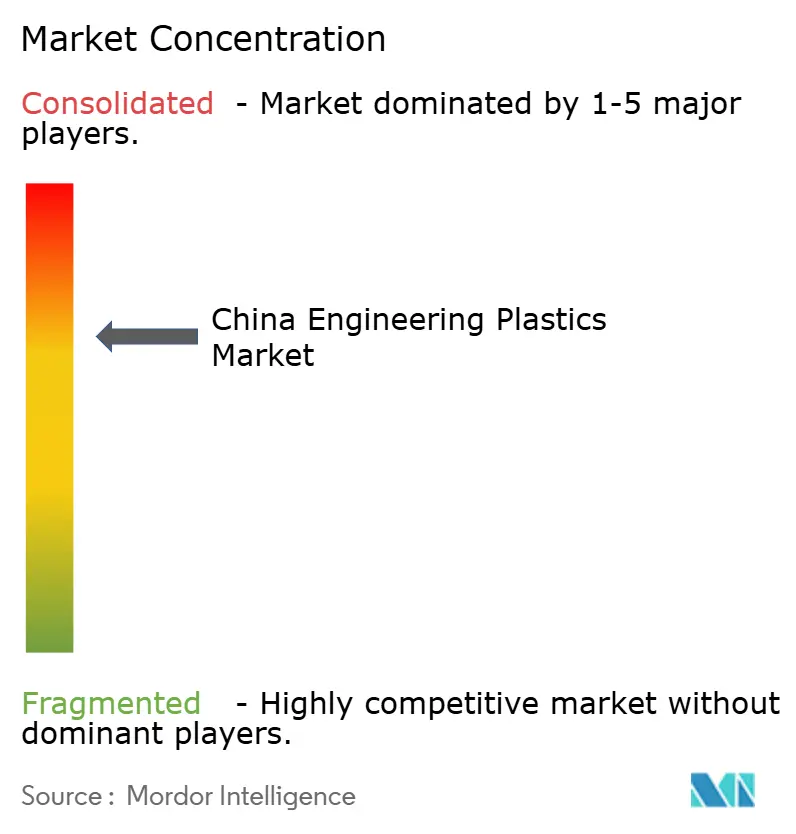

Le marché des plastiques techniques en Chine présente une concentration modérément fragmentée. Les acteurs multinationaux établis — BASF, SABIC, LG Chem, Celanese et LyondellBasell — s'appuient sur des catalyseurs propriétaires et la confiance de marque pour défendre les niches premium, notamment dans les secteurs automobile et des semi-conducteurs. Les producteurs nationaux tels que Sinopec, Chang Chun Group et Kingfa se concentrent sur le leadership par les coûts et un service client agile pour gagner des parts auprès des transformateurs sensibles aux prix. Les modèles de coentreprises sont courants, permettant aux donneurs de licence étrangers de rester proches de la demande tout en naviguant dans les exigences réglementaires en matière de sécurité des données et de conformité environnementale.

La durabilité est désormais un axe concurrentiel incontournable. La démonstration commerciale de LG Chem d'acide acrylique 100 % d'origine végétale la positionne pour capter les formulateurs cosmétiques et adhésifs qui doivent atteindre des objectifs agressifs de réduction des émissions de carbone. Celanese a lancé des gammes de polyoxyméthylène à contenu recyclé et de polymère à cristaux liquides à base de matières premières renouvelables qui permettent aux équipementiers de poursuivre leurs engagements de circularité sans compromettre les performances. Le site Verbund de BASF intègre des actifs de vapocraquage, de monomères et de compoundage avec de l'électricité renouvelable, réduisant les émissions du berceau à la porte pour les plastiques techniques clés jusqu'à 30 %[2]BASF SE, « Investissements matériels et mesures de portefeuille – Rapport BASF 2024 », basf.com . Collectivement, ces démarches indiquent que l'innovation technique est indissociable des certifications environnementales pour remporter des contrats d'approvisionnement à long terme.

Les investissements stratégiques favorisent l'intégration amont et la proximité régionale. LyondellBasell a accordé la licence de la technologie Hostalen ACP à China Energy Group pour la production de polyoléfines composites destinées aux tuyaux haute pression, à l'isolation des bâtiments et aux réservoirs de liquide de refroidissement pour véhicules électriques. Sinopec développe sa capacité en aniline et en MDI pour sécuriser les intrants pour le polycarbonate et les polyuréthannes, réduisant ainsi la dépendance aux importations. Parallèlement, les compoundeurs privés se spécialisent dans des grades assortis en couleur, soudables au laser et blindés contre les interférences électromagnétiques que les producteurs conventionnels négligent. Dans ce contexte, le marché des plastiques techniques en Chine récompense à la fois les économies d'échelle et la spécialisation pointue, assurant un flux actif d'opérations en alliances, prises de participations minoritaires et licences technologiques pour un avenir prévisible.

Leaders du secteur des plastiques techniques en Chine

CHIMEI

China Petroleum & Chemical Corporation

Covestro AG

Formosa Plastics Group

PetroChina Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : DOMO Chemicals a inauguré sa nouvelle installation à Haiyan, Jiaxing, Zhejiang, Chine. L'usine s'étend sur 40 000 mètres carrés et dispose d'une capacité de production de 35 kilotonnes pour les grades à base de polyamide TECHNYL.

- Avril 2024 : Celanese a dévoilé ses matériaux techniques avancés lors de CHINAPLAS 2024, notamment le Vectra LCP ECO-B avec 60 % de contenu renouvelable et les Nylons haute performance Zytel, qui offrent une réduction de poids de 30 % pour les applications d'électronique grand public.

Périmètre du rapport sur le marché des plastiques techniques en Chine

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, l'emballage sont couverts comme segments par secteur d'utilisation finale. Le fluoropolymère, le polymère à cristaux liquides (LCP), le polyamide (PA), le polytéréphtalate de butylène (PBT), le polycarbonate (PC), la polyétheréthercétone (PEEK), le polytéréphtalate d'éthylène (PET), le polyimide (PI), le polyméthacrylate de méthyle (PMMA), le polyoxyméthylène (POM), les copolymères de styrène (ABS et SAN) sont couverts comme segments par type de résine.| Fluoropolymère | Éthylène-tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Fluorure de polyvinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polytéréphtalate de butylène (PBT) | |

| Polycarbonate (PC) | |

| Polyétheréthercétone (PEEK) | |

| Polytéréphtalate d'éthylène (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de styrène (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Par type de résine | Fluoropolymère | Éthylène-tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Fluorure de polyvinyle (PVF) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polytéréphtalate de butylène (PBT) | ||

| Polycarbonate (PC) | ||

| Polyétheréthercétone (PEEK) | ||

| Polytéréphtalate d'éthylène (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de styrène (ABS, SAN) | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machinerie | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

Définition du marché

- Secteur d'utilisation finale - L'emballage, l'électrique et l'électronique, l'automobile, le bâtiment et la construction, et autres sont les secteurs d'utilisation finale considérés dans le cadre du marché des plastiques techniques.

- Résine - Dans le périmètre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polytéréphtalate d'éthylène, le polytéréphtalate de butylène, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères de styrène, le polymère à cristaux liquides, la polyétheréthercétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être à l'état fondu, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre noyées dans une matrice de résine. Ces matériaux présentent une résistance à la traction et aux chocs élevée. Les rampes et les plateformes sont deux exemples d'applications structurelles légères qui utilisent la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'une pièce sèche décollée, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbure avec de multiples liaisons carbone-fluor. Il est caractérisé par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamide aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformées en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant en polytéréphtalate d'éthylène (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en fusionnant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et deviennent durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme basique de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement