Taille et Part du Marché des Plastiques Techniques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

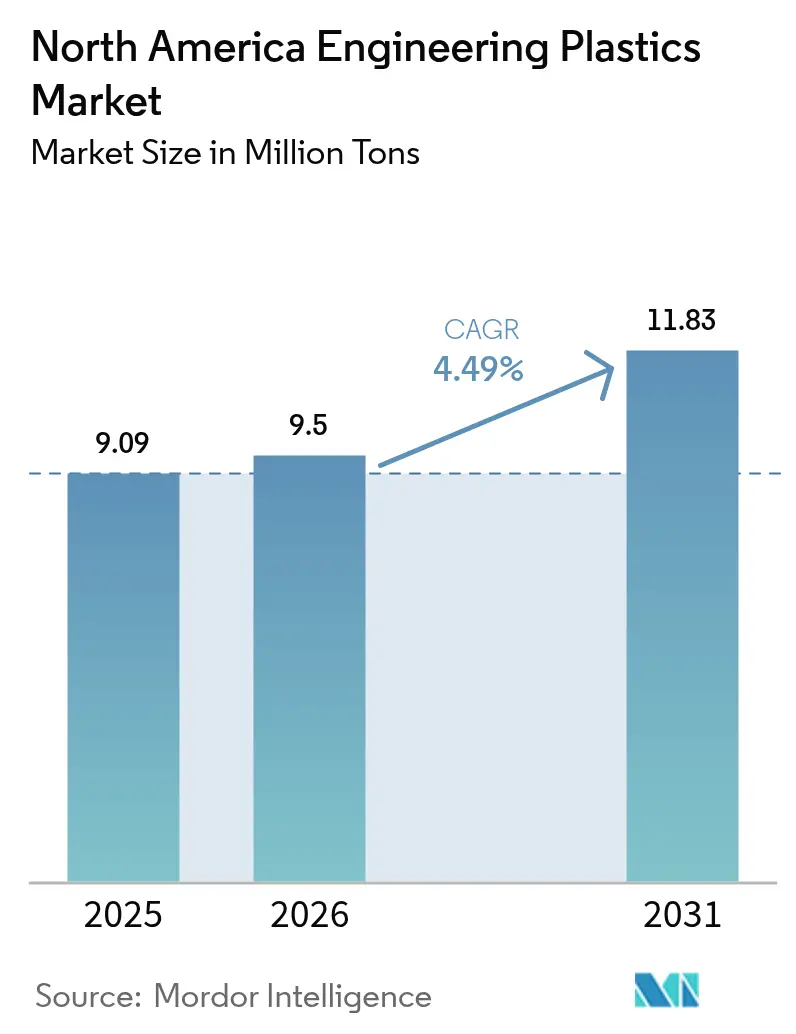

| Taille du marché de l'année de base (2025) | 9.09 Millions de tonnes |

| Volume du Marché (2026) | 9.5 Millions de tonnes |

| Volume du Marché (2031) | 11.83 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

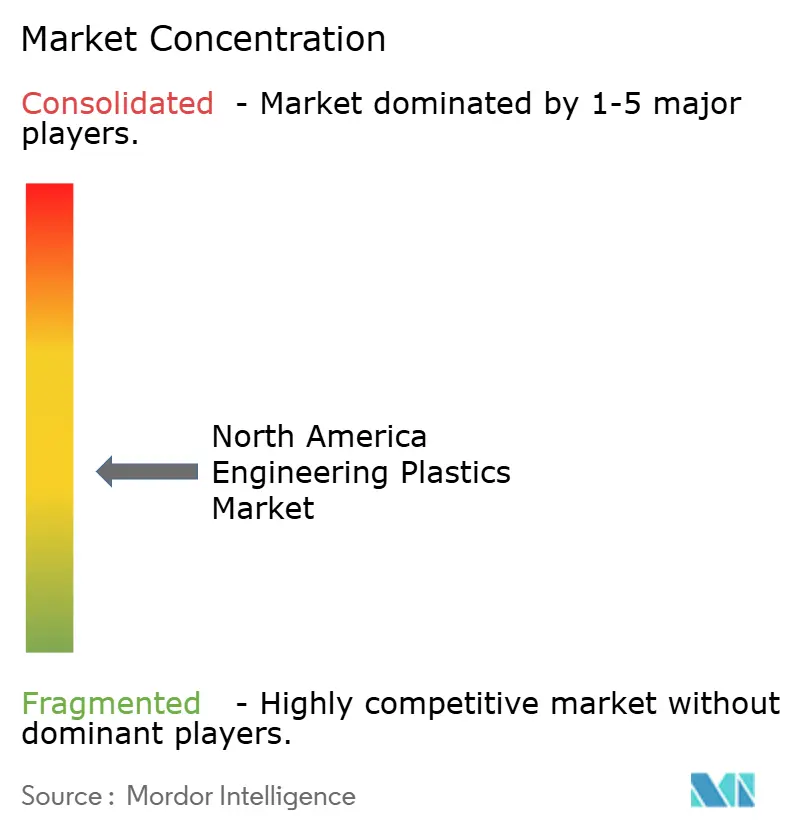

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plastiques Techniques en Amérique du Nord par Mordor Intelligence

La taille du Marché des Plastiques Techniques en Amérique du Nord devrait croître de 9,09 millions de tonnes en 2025 à 9,5 millions de tonnes en 2026 et devrait atteindre 11,83 millions de tonnes d'ici 2031 à un TCAC de 4,49% sur la période 2026-2031. La croissance résiliente découle d'une matière première abondante issue du gaz de schiste, qui maintient les coûts des résines compétitifs, tandis que l'électrification automobile, le déploiement de la 5G et les mandats de durabilité en matière d'emballage élargissent les bassins de demande. Les normes Corporate Average Fuel Economy (CAFE) poussent les constructeurs automobiles vers des polymères légers haute performance, et les fabricants de semi-conducteurs spécifient des résines spéciales capables de tolérer des profils de refusion à 260 °C. Les flux de délocalisation vers le Mexique et les dépenses soutenues en capital chimique aux États-Unis ont dépassé 200 milliards USD depuis 2020, élargissant la capacité locale pour les matériaux premium. Les critères de durabilité — notamment la compatibilité avec le recyclage avancé et la teneur en matières biosourcées — influencent désormais les critères d'achat des clients, alors que les régulateurs resserrent les restrictions sur les PFAS et imposent des frais de Responsabilité Élargie du Producteur (REP) sur les emballages non recyclables.

Principaux Enseignements du Rapport

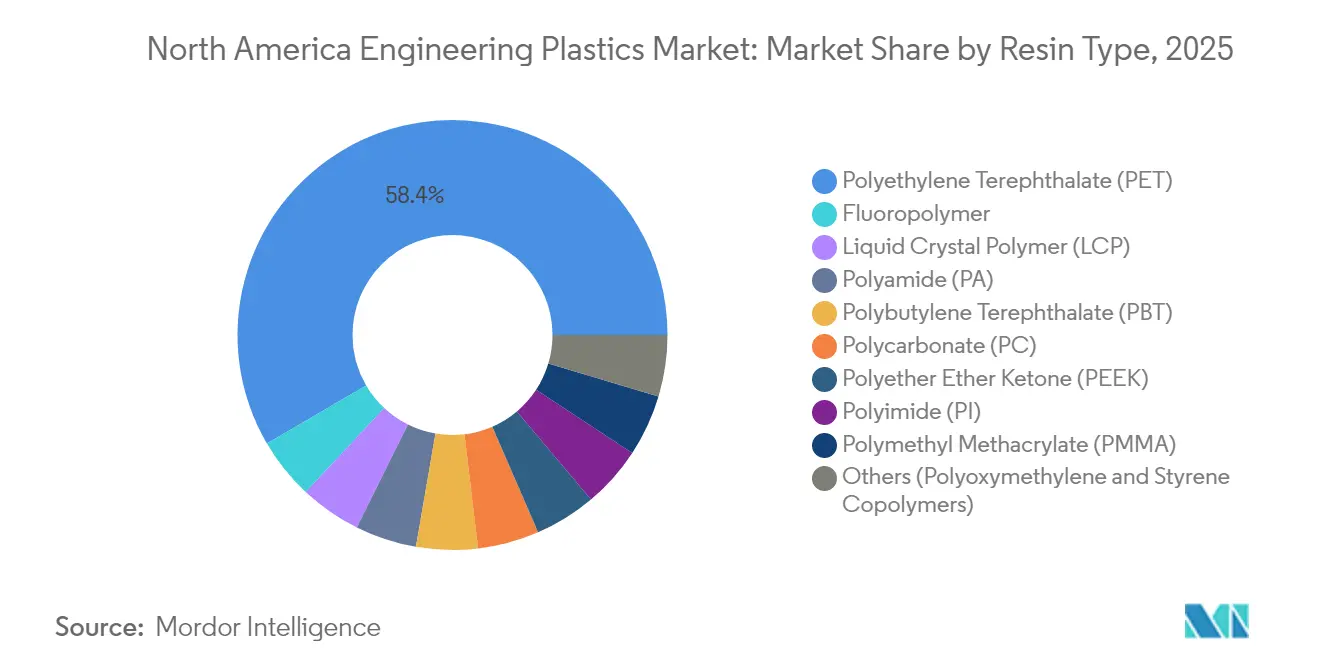

- Par type de résine, le polyéthylène téréphtalate (PET) a dominé le marché des plastiques techniques en Amérique du Nord avec une part volumique de 58,42% en 2025 ; le polymère à cristaux liquides (LCP) devrait progresser à un TCAC de 5,82% jusqu'en 2031.

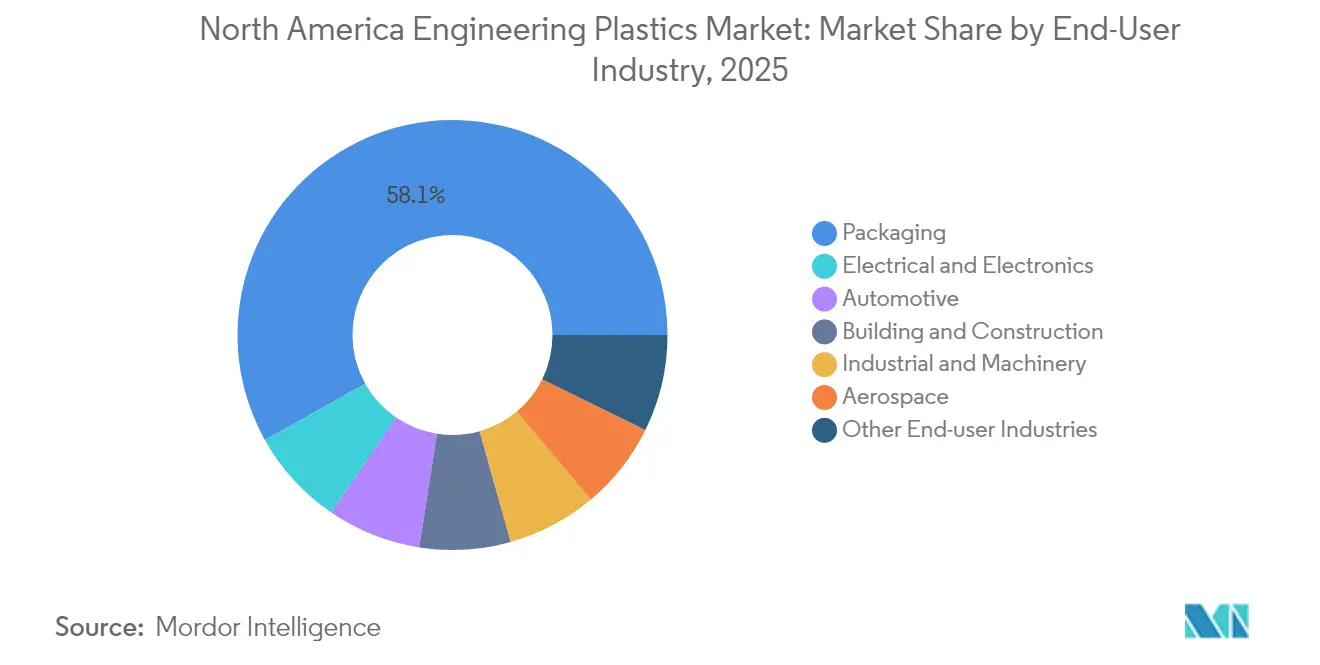

- Par industrie utilisatrice finale, l'emballage a capté une part de 58,12% de la taille du marché des plastiques techniques en Amérique du Nord en 2025, tandis que le secteur électrique et électronique devrait enregistrer le TCAC le plus rapide de 7,18% de 2025 à 2031.

- Par géographie, les États-Unis représentaient 83,25% de la part du marché des plastiques techniques en Amérique du Nord en 2025, tandis que le Mexique devrait se développer à un TCAC de 5,69% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Plastiques Techniques en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Allègement automobile et normes CAFE | +0.7% | Cœur États-Unis, débordement Canada | Moyen terme (2-4 ans) |

| Miniaturisation dans les appareils électriques et électroniques | +0.5% | Amérique du Nord & Mexique | Court terme (≤ 2 ans) |

| Mandats de durabilité des emballages | +0.5% | États-Unis & Canada | Long terme (≥ 4 ans) |

| Industrie 4.0 et demande en impression 3D | +0.4% | Pôles manufacturiers américains | Moyen terme (2-4 ans) |

| Avantage de coût des matières premières issues du gaz de schiste | +0.8% | Côte du Golfe américaine, Bassin des Appalaches | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allègement Automobile et Normes CAFE

Les réglementations CAFE exigeant des moyennes de flotte de 40,5 mpg en 2026 contraignent les constructeurs automobiles à réduire le poids à vide de 15 à 20%, ce qui entraîne une substitution rapide du métal par des plastiques techniques renforcés de fibres de verre, de fibres de carbone et de minéraux[1]Administration nationale de la sécurité routière, "Règle finale pour le CAFE MY 2026," nhtsa.gov. Le Ford F-150 Lightning 2024 intègre des boîtiers de batterie en polyamide renforcé de fibres de carbone, atteignant une réduction de masse de 30% tout en maintenant l'intégrité en cas de collision. Les règles Advanced Clean Cars II de Californie, qui imposent 35% de ventes de véhicules zéro émission d'ici 2026, amplifient la demande de polymères dans les composants de gestion thermique et structurels. Les constructeurs automobiles préfèrent également les plastiques pour la liberté de conception qui intègre directement les supports, clips et fixations dans les pièces moulées, réduisant ainsi la complexité d'assemblage. Le marché des plastiques techniques en Amérique du Nord capte par conséquent une valeur incrémentale tant de la substitution de matériaux que de l'intégration fonctionnelle des composants.

Miniaturisation dans les Appareils Électriques et Électroniques

L'encapsulation avancée des puces migre vers des conceptions de type système en boîtier et antenne en boîtier, élevant le besoin de résines avec des constantes diélectriques inférieures à 3,0 et des températures de déflexion thermique supérieures à 260 °C. L'investissement de 2,8 milliards USD de TSMC en Arizona alloue de la capacité aux substrats LCP pour les modules de radiofréquence 5G. La feuille de route d'Intel pour l'intégration hétérogène exige des polyamides thermoconducteurs pour dissiper la chaleur des chiplets. Les fabricants d'électronique sous contrat au Mexique exploitent ces polymères spéciaux pour répondre à des cycles de conception plus courts et à des tolérances dimensionnelles plus strictes, renforçant la croissance de la demande régionale. Les fournisseurs qui co-développent des formulations de résines avec les équipementiers sécurisent des cycles de vie de conception plus longs et des coûts de changement plus élevés.

Mandats de Durabilité des Emballages

Douze États américains ont promulgué des lois REP d'ici 2024 qui prélèvent des frais allant jusqu'à 0,15 USD par livre sur les plastiques non recyclables[2]Agence de protection de l'environnement, "Note de politique sur la Responsabilité Élargie du Producteur," epa.gov. Les propriétaires de marques, tels qu'Unilever, s'engagent à utiliser des emballages 100% réutilisables ou recyclables d'ici 2025, stimulant le passage des films multicouches mixtes aux structures PET mono-matériau compatibles avec les systèmes de recyclage chimique. Les technologies avancées de dépolymérisation ferment la boucle pour le PET et le nylon, réduisant les émissions de Scope 3 pour les fabricants de produits de grande consommation. Les producteurs de résines qui valident la conformité aux contacts alimentaires de la FDA pour le contenu recyclé obtiennent un avantage de premier entrant auprès des transformateurs. Le marché des plastiques techniques en Amérique du Nord attache donc une prime aux grades qui combinent des performances de barrière élevées avec des voies de circularité en fin de vie.

Industrie 4.0 et Demande en Impression 3D

La fabrication additive passe du prototypage à la production certifiée dans les secteurs aérospatial, médical et de l'outillage. Boeing a obtenu l'approbation de la FAA pour des fixations de sièges en polyéther éther cétone (PEEK) imprimées par fabrication par dépôt de filament fondu, atteignant 85% des performances en traction des pièces moulées par injection. Les résines amorphes haute température, telles que le polyétherimide Ultem et le PEEK semi-cristallin, suscitent de l'intérêt pour leur résistance chimique et leur conformité aux normes de flamme, fumée et toxicité. Les constructeurs de machines dans le Midwest américain adoptent des flux de travail numériques qui impriment des gabarits et des fixations à la demande, raccourcissant ainsi les délais de maintenance. Ce paradigme privilégie la demande de matériaux fonctionnels par rapport aux filaments de commodité, renforçant ainsi la proposition de valeur pour le marché des plastiques techniques en Amérique du Nord.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.40% | Centres de production de la Côte du Golfe américaine | Court terme (≤ 2 ans) |

| Pression réglementaire sur les PFAS et les fluoropolymères | -0.50% | Alignement réglementaire États-Unis & Canada | Moyen terme (2-4 ans) |

| Capex élevé pour le traitement des polymères haute performance | -0.30% | Pôles manufacturiers en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Matières Premières Pétrochimiques Pèse sur les Marges

Le Brent a oscillé entre 70 et 85 USD le baril en 2024, tandis que le Henry Hub a varié de 2,50 à 4,20 USD par MMBtu, poussant les coûts d'intrants en monomères qui constituent jusqu'à 70% des coûts de trésorerie des résines. ExxonMobil a signalé une érosion de 1,2 milliard USD de l'EBITDA pétrochimique, attribuée aux fluctuations des matières premières, soulignant une corrélation étroite entre les cycles des matières premières et la rentabilité des résines spéciales. Les transformateurs adoptent des prix à formule et des instruments de couverture, mais le blocage du fonds de roulement s'intensifie lors des pics, mettant à rude épreuve les compoundeurs plus petits. Des marges de trésorerie volatiles pourraient décourager les investissements à long cycle, ralentissant marginalement le rythme d'expansion du marché des plastiques techniques en Amérique du Nord.

La Pression Réglementaire sur les PFAS Remodèle les Applications des Fluoropolymères

La règle TSCA Section 8(a)(7) de l'EPA de 2024 impose un reporting complet des PFAS, élevant les coûts de conformité au-dessus de 50 millions USD annuellement pour les principaux producteurs de fluoropolymères. DuPont a mis de côté 400 millions USD pour des passifs potentiels, et les propositions REACH de l'UE pourraient restreindre des exportations d'une valeur de 2,3 milliards USD après 2026. Les usines de semi-conducteurs s'appuient toujours sur le PTFE et le PFA pour le confinement de produits chimiques ultra-purs, maintenant une demande de niche ; cependant, les applications à faible contrainte migrent vers des alternatives sans perfluoro. Les pipelines de R&D pivotent donc vers des polymères haute performance partiellement fluorés ou non fluorés, modérant la croissance pour la portion concernée du marché des plastiques techniques en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Domination du PET face à l'Innovation du LCP

Le PET a représenté 58,42% du marché des plastiques techniques en Amérique du Nord en 2025, soutenu par une capacité abondante en grade bouteille facilement convertie en mélanges techniques. Le segment a bénéficié d'investissements dans le recyclage chimique en boucle fermée qui élèvent la pureté de la résine post-consommateur au niveau des performances des matières vierges, s'alignant sur les tableaux de bord de durabilité des propriétaires de marques. En revanche, le LCP progresse à un TCAC de 5,82% jusqu'en 2031, soutenu par les exigences des antennes 5G, des circuits flexibles et des faisceaux aérospatiaux qui favorisent ses faibles pertes diélectriques et sa haute stabilité dimensionnelle. La taille du marché des plastiques techniques en Amérique du Nord pour le LCP reste modeste, mais les marges dépassent les moyennes des produits de commodité en raison de la complexité de formulation et des barrières à la propriété intellectuelle.

L'examen réglementaire des PFAS freine une partie de la croissance dans les applications de fluoropolymères ; néanmoins, les bains humides critiques pour semi-conducteurs et les joints d'étanchéité pour le traitement chimique continuent de spécifier le PTFE et le PFA là où une inertie extrême est obligatoire. Le polyamide 6 et 66 connaissent une adoption régulière dans les modules de batterie, les conduites de refroidissement et les supports structurels, les constructeurs automobiles poursuivant leurs objectifs d'allègement, tandis que les fibres d'aramide haute température restent un matériau de niche pour les applications balistiques et aérospatiales. Le polycarbonate gagne des parts dans le vitrage transparent, les boîtiers de batteries pour véhicules électriques et les guides de lumière, sa résistance aux chocs dépassant les alternatives acryliques. Les compoundeurs avancés se différencient via des mélanges synergiques — tels que les alliages PC/ABS — qui combinent robustesse et esthétique, élargissant les utilisations finales adressables sur le marché des plastiques techniques en Amérique du Nord.

Par Industrie Utilisatrice Finale : La Croissance de l'Électronique Dépasse la Stabilité de l'Emballage

L'emballage a conservé une part de 58,12% en 2025, soutenu par la demande de boissons, de restauration rapide et de produits de soins personnels qui favorisent les structures en PET et en polypropylène clarifié. Les cadres REP et les engagements de durabilité des marques accélèrent le passage aux solutions mono-matériau, mais le tonnage global reste stable, faisant du segment une ancre volumique pour le marché des plastiques techniques en Amérique du Nord. L'électrique et l'électronique devraient se développer à un TCAC de 7,18% jusqu'en 2031, reflétant une production intensifiée de semi-conducteurs, de centres de données et d'appareils grand public aux États-Unis et au Mexique. Les résines avec un indice de résistance au cheminement comparatif (CTI) élevé et une conductivité thermique captent des gains de conception dans les modules de puissance et les emballages avancés.

L'adoption automobile s'accélère alors que les équipementiers intègrent le polyamide, le polycarbonate et le PEEK dans les boîtiers de batteries, les boîtiers de motorisation électrique et les supports de capteurs ADAS pour compenser les pénalités de poids des véhicules électriques. Le bâtiment et la construction spécifient des vitrages longue durée, des mousses isolantes et des tuyauteries résistant aux cycles thermiques et à l'exposition chimique, tandis que la machinerie industrielle exige des engrenages en POM et des boîtiers en nylon pour les pompes chimiques. L'aérospatiale reste un créneau premium où les cycles de qualification des résines génèrent des flux de revenus sur plusieurs décennies et des marges robustes pour les fournisseurs du marché des plastiques techniques en Amérique du Nord.

Analyse Géographique

Les États-Unis détenaient une part de 83,25% du marché des plastiques techniques en Amérique du Nord en 2025, ancrés par l'intégration des matières premières de la Côte du Golfe, les clusters matures d'équipementiers automobiles et la plus grande base mondiale de transformateurs d'emballages. Plus de 200 milliards USD de projets chimiques annoncés depuis 2020 ont déjà ajouté de la capacité en polymères spéciaux, les complexes intégrés d'ExxonMobil à Baytown et de Dow à Freeport fonctionnant comme des pôles pleinement intégrés. Les incitations au niveau des États au Texas et en Louisiane subventionnent les embranchements ferroviaires, le dragage des ports et la formation de la main-d'œuvre, soutenant les expéditions en vrac vers les mouleurs du Midwest et les terminaux d'exportation.

Le Mexique devrait afficher le TCAC le plus élevé de 5,69% jusqu'en 2031, alors que les équipementiers accélèrent la délocalisation pour raccourcir les chaînes d'approvisionnement et contourner les risques géopolitiques. Les investissements directs étrangers ont atteint 39 milliards USD en 2024, avec la gigafactory de Tesla au Nuevo León et le campus électronique de Foxconn à Chihuahua créant une nouvelle demande pour les résines spéciales. Les fournisseurs automobiles de rang 1 importent des composés de nylon renforcé de fibres de verre et de LCP en franchise de droits dans le cadre de l'ACEUM, puis expédient les modules finis vers les usines d'assemblage américaines, alliant compétitivité des coûts et livraison en flux tendu.

Le Canada tire parti de la disponibilité des matières premières liées aux sables bitumineux et d'un corridor établi de pièces automobiles en Ontario pour maintenir une demande stable, bien que la part globale soit limitée par la taille de la population. Les programmes REP provinciaux et la tarification du carbone renforcent l'argumentaire économique pour les projets de recyclage chimique en Alberta, tandis qu'un investissement accru dans les matériaux pour batteries de véhicules électriques pourrait stimuler la consommation de plastiques techniques dans les systèmes de gestion thermique. L'harmonisation transfrontalière des normes de sécurité et environnementales minimise les frictions réglementaires, permettant la circulation fluide des granulés compoundés sur l'ensemble du marché des plastiques techniques en Amérique du Nord.

Paysage Concurrentiel

Le marché des plastiques techniques en Amérique du Nord est modérément fragmenté. BASF et DuPont s'appuient sur leurs centres mondiaux de R&D et leurs équipes d'ingénierie d'application pour co-développer des solutions avec les équipementiers, sécurisant des accords d'approvisionnement pluriannuels. Celanese a conclu des contrats à long terme pour des matières premières d'acide acétique neutres en carbone, améliorant ainsi le profil de durabilité de ses thermoplastiques dérivés. Les équipementiers exigent souvent des données de test pluriannuelles et des certifications ISO/UL avant de changer de fournisseur, préservant les avantages d'ancienneté pour les acteurs établis. Cependant, les places de marché numériques et les réseaux de compoundage à façon abaissent les obstacles à la commercialisation pour les start-ups de composés spéciaux axées sur les grades de fabrication additive ou les résines biosourcées.

Leaders de l'Industrie des Plastiques Techniques en Amérique du Nord

SABIC

BASF

DuPont

Celanese Corporation

Covestro AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Février 2025 : Arkema a dévoilé des plans pour augmenter sa capacité de PVDF de 15% dans son installation de Calvert City dans le Kentucky, aux États-Unis. Soutenue par un investissement d'environ 20 millions USD, cette initiative est prête à répondre à la demande croissante de résines haute performance produites localement, essentielles pour les batteries lithium-ion, et à servir les secteurs en expansion des semi-conducteurs et des câbles.

- Janvier 2025 : Covestro AG a investi de manière significative dans son site d'Hebron, Ohio, en y injectant un montant de l'ordre de plusieurs dizaines de millions d'euros. Cette expansion verra la construction de plusieurs nouvelles lignes de production et infrastructures dédiées à la production de composés et mélanges de polycarbonate personnalisés.

Périmètre du Rapport sur le Marché des Plastiques Techniques en Amérique du Nord

L'Aérospatiale, l'Automobile, le Bâtiment et la Construction, l'Électrique et l'Électronique, l'Industrie et la Machinerie, l'Emballage sont couverts en tant que segments par Industrie Utilisatrice Finale. Le Fluoropolymère, le Polymère à Cristaux Liquides (LCP), le Polyamide (PA), le Polybutylène Téréphtalate (PBT), le Polycarbonate (PC), le Polyéther Éther Cétone (PEEK), le Polyéthylène Téréphtalate (PET), le Polyimide (PI), le Polyméthacrylate de Méthyle (PMMA), le Polyoxyméthylène (POM), les Copolymères de Styrène (ABS et SAN) sont couverts en tant que segments par Type de Résine. Le Canada, le Mexique, les États-Unis sont couverts en tant que segments par Pays.| Fluoropolymère | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène Fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de Vinyle (PVF) | |

| Fluorure de Polyvinylidène (PVDF) | |

| Autres Sous-types de Résines | |

| Polymère à Cristaux Liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène Téréphtalate (PBT) | |

| Polycarbonate (PC) | |

| Polyéther Éther Cétone (PEEK) | |

| Polyéthylène Téréphtalate (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de Méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de Styrène (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Électrique et Électronique |

| Industrie et Machinerie |

| Emballage |

| Autres Industries Utilisatrices Finales |

| États-Unis |

| Canada |

| Mexique |

| Par Type de Résine | Fluoropolymère | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène Fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de Vinyle (PVF) | ||

| Fluorure de Polyvinylidène (PVDF) | ||

| Autres Sous-types de Résines | ||

| Polymère à Cristaux Liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène Téréphtalate (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther Éther Cétone (PEEK) | ||

| Polyéthylène Téréphtalate (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de Méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de Styrène (ABS, SAN) | ||

| Par Industrie Utilisatrice Finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et Construction | ||

| Électrique et Électronique | ||

| Industrie et Machinerie | ||

| Emballage | ||

| Autres Industries Utilisatrices Finales | ||

| Par Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Définition du marché

- Industrie Utilisatrice Finale - L'Emballage, l'Électrique et l'Électronique, l'Automobile, le Bâtiment et la Construction, et les Autres sont les industries utilisatrices finales considérées dans le cadre du marché des plastiques techniques.

- Résine - Dans le périmètre de l'étude, la consommation de résines vierges telles que le Fluoropolymère, le Polycarbonate, le Polyéthylène Téréphtalate, le Polybutylène Téréphtalate, le Polyoxyméthylène, le Polyméthacrylate de Méthyle, les Copolymères de Styrène, le Polymère à Cristaux Liquides, le Polyéther Éther Cétone, le Polyimide et le Polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et Pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de Polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une résistance à la traction et aux chocs élevée. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en Para-aramide et Méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en amalgamant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de Styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique Vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (industrielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement