Taille et part du marché des plastiques techniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 68.89 Millions de tonnes |

| Volume du Marché (2031) | 88.42 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques techniques par Mordor Intelligence

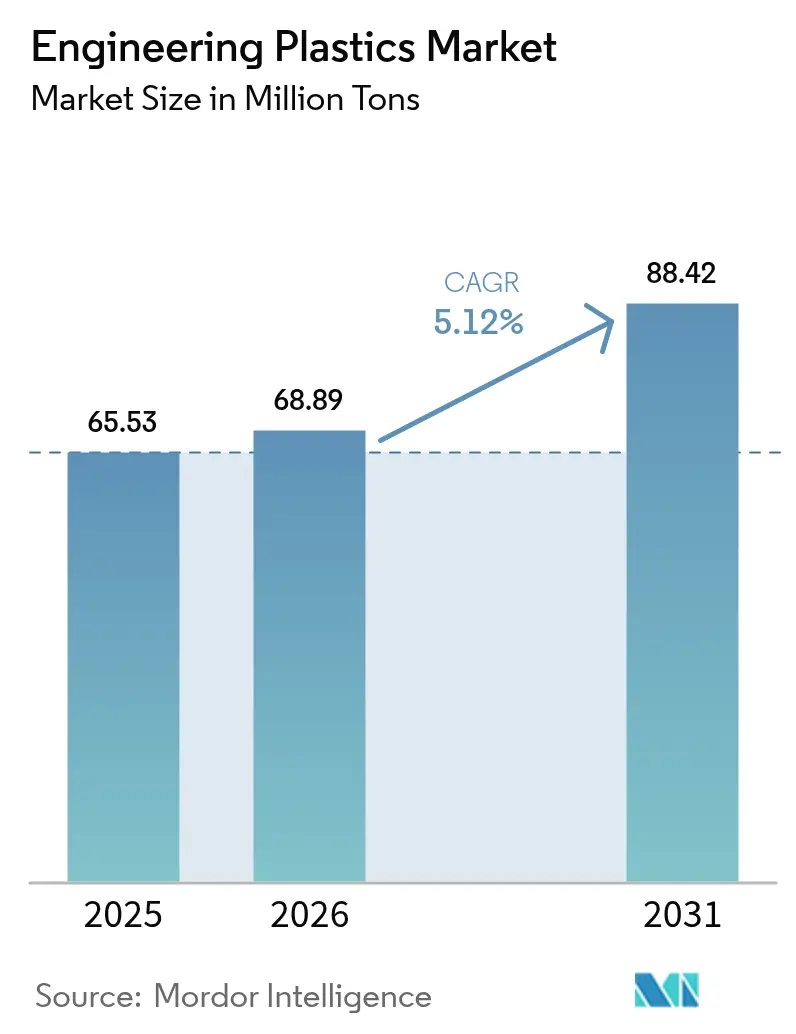

La taille du marché des plastiques techniques devrait passer de 65,53 millions de tonnes en 2025 et 68,89 millions de tonnes en 2026 à 88,42 millions de tonnes d'ici 2031, enregistrant un CAGR de 5,12 % entre 2026 et 2031. La demande croissante liée aux programmes d'allègement dans la mobilité, aux architectures de groupes motopropulseurs électrifiés et aux investissements dans la fabrication de semi-conducteurs oriente la substitution des résines au détriment des métaux et des polymères de grande diffusion. Les boîtiers de modules de batteries spécifient de plus en plus des polyamides et des polycarbonates ignifuges qui réduisent la masse tout en simplifiant la gestion thermique. Parallèlement, des start-ups spécialisées dans le recyclage chimique injectent des matières premières recyclées dans les flux de polyester et de polyamide, permettant aux propriétaires de marques de respecter leurs engagements en matière de contenu recyclé sans compromettre les performances mécaniques. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs contrôlant environ 38 % de la capacité mondiale, mais de nouvelles annonces de capacités en Asie-Pacifique et aux États-Unis laissent présager un rééquilibrage du côté de l'offre. Les évolutions réglementaires — notamment le règlement révisé de l'UE sur les emballages et les déchets d'emballages — resserrent les seuils d'utilisation des résines vierges, contraignant les transformateurs à se tourner vers des grades circulaires.

Principaux enseignements du rapport

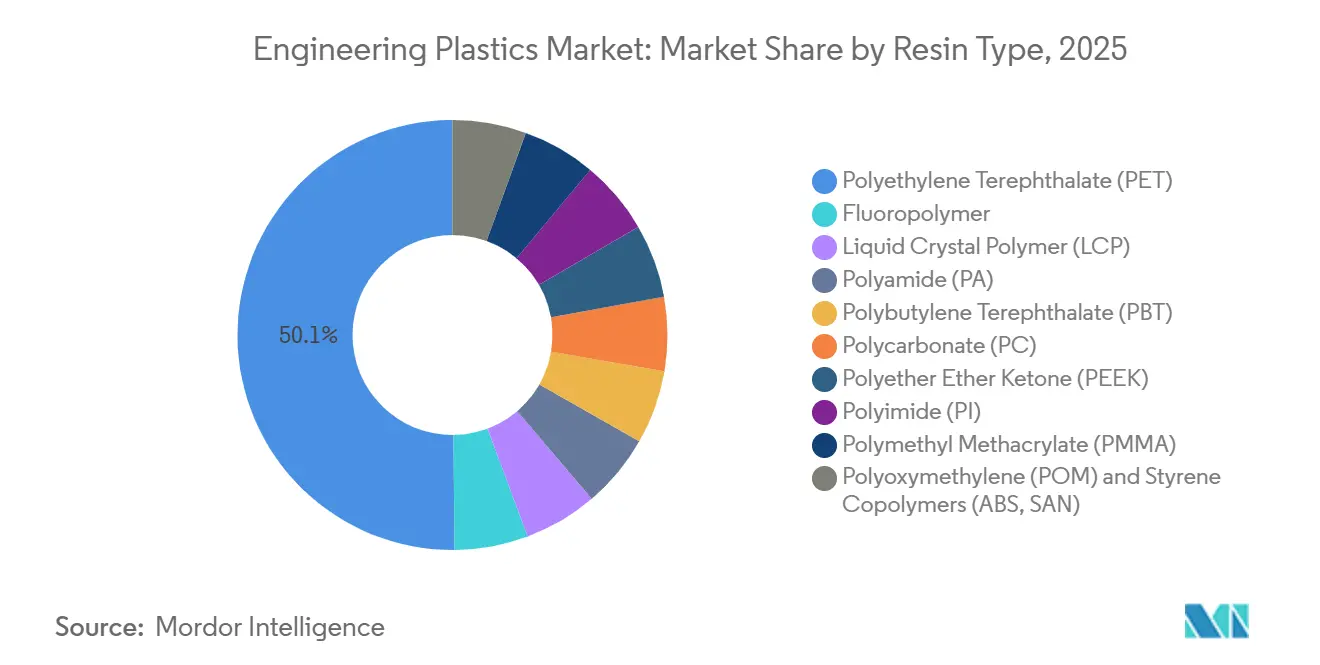

- Par type de résine, le polyéthylène téréphtalate (PET) a dominé avec 50,15 % de la part du marché des plastiques techniques en 2025, tandis que les fluoropolymères devraient progresser à un CAGR de 7,45 % jusqu'en 2031.

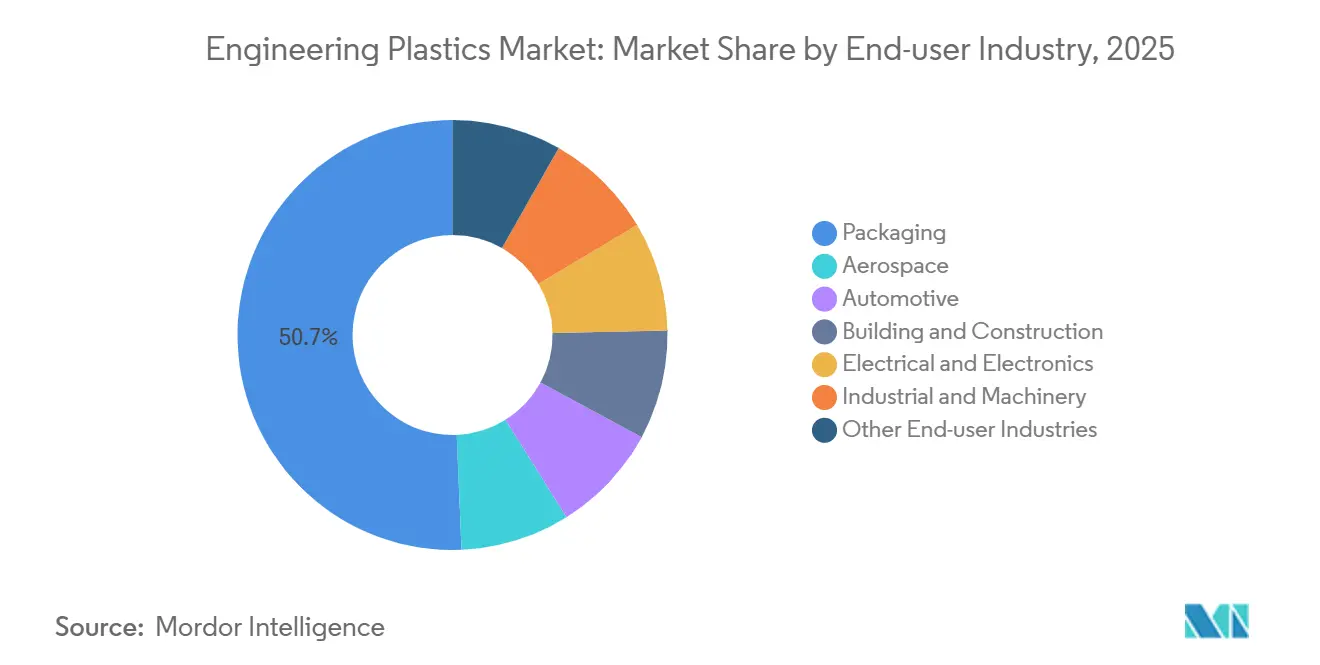

- Par secteur d'utilisation finale, l'emballage a représenté 50,66 % de la taille du marché des plastiques techniques en 2025, tandis que l'électrique et l'électronique progressent à un CAGR de 7,01 % jusqu'en 2031.

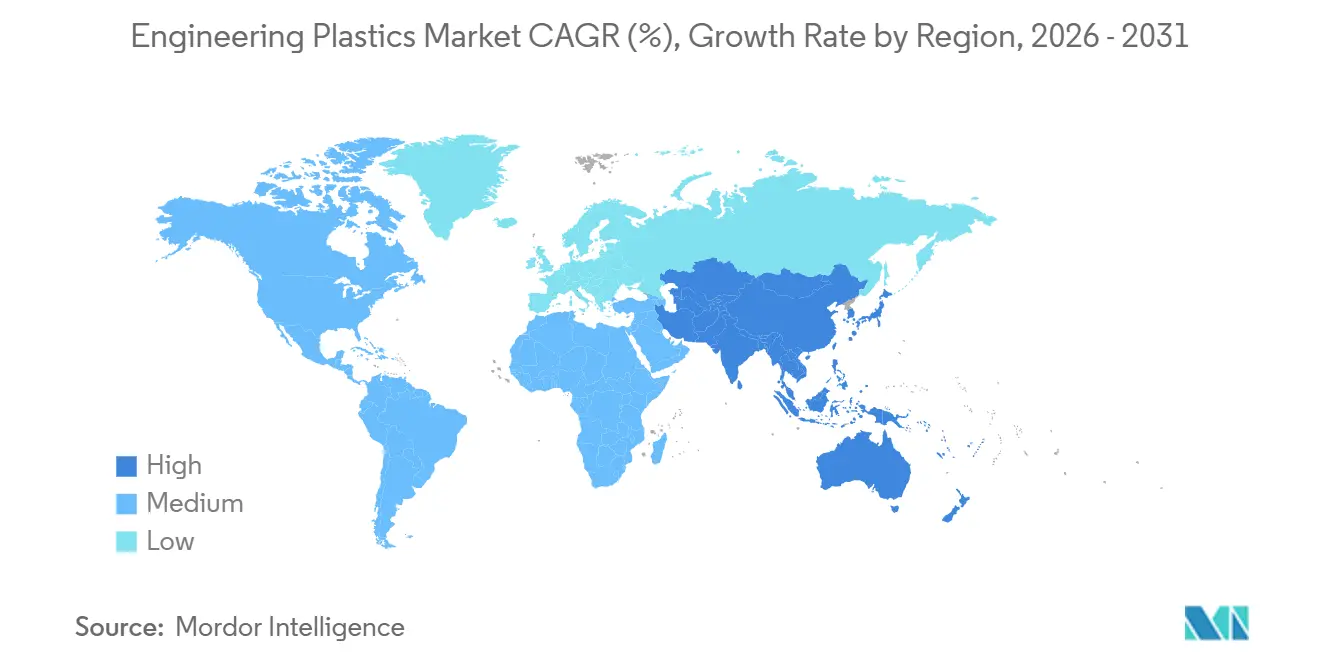

- Par géographie, l'Asie-Pacifique a représenté 55,78 % du volume de 2025 et devrait croître au CAGR régional le plus élevé de 5,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plastiques techniques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression à l'allègement dans la mobilité et l'aérospatiale | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Pic de demande lié à l'électrification | +1.5% | Asie-Pacifique en cœur, avec des retombées en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Migration de la production vers l'Asie-Pacifique | +0.9% | Asie-Pacifique (Chine, Inde, ASEAN), avec des effets indirects au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Adoption des boîtiers de modules de batteries pour véhicules électriques | +0.8% | Chine, États-Unis, Allemagne, Corée du Sud | Moyen terme (2 à 4 ans) |

| Renforcement de l'offre par le recyclage chimique | +0.6% | Amérique du Nord et Europe, premiers pilotes au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression à l'allègement dans la mobilité et l'aérospatiale

Les mandats de réduction de poids dans les flottes automobiles et aérospatiales accélèrent la substitution de l'acier et de l'aluminium par des thermoplastiques haute performance. La révision 2024 des normes d'économie de carburant moyenne des entreprises (Corporate Average Fuel Economy) de l'Agence de protection de l'environnement des États-Unis oblige les véhicules légers à atteindre 58 miles par gallon d'ici 2032, incitant directement les constructeurs automobiles à déployer des polyamides renforcés de fibres de verre pour les collecteurs d'admission et des vitrages en polycarbonate pour les toits ouvrants[1]Agence de protection de l'environnement des États-Unis, « Règle finale sur les normes d'économie de carburant moyenne des entreprises », epa.gov . Le programme 787 de Boeing utilise déjà des fixations en polyétheréthercétone et des conduits en polysulfone qui réduisent collectivement la masse à vide de 20 %. Airbus a prolongé cette dynamique en 2025 après que l'AESA a certifié l'isolation en film de polyimide pour les faisceaux électriques de l'A350, réduisant la masse des faisceaux de câbles de 12 %. Les données de qualification aérospatiale éprouvées raccourcissent les cycles de validation dans les programmes automobiles, permettant une diffusion rapide intersectorielle. Les équipementiers citent désormais des économies de masse de 40 à 50 % par rapport au métal tout en maintenant la parité de coût à des volumes de production dépassant 300 000 pièces par an, confirmant la dynamique durable du marché des plastiques techniques.

Pic de demande lié à l'électrification

La production de véhicules électriques à batterie a atteint 14,2 millions d'unités dans le monde en 2025, et chaque plateforme consomme 18 à 25 kg de plastiques techniques dans les connecteurs haute tension, les séparateurs de cellules et les plaques d'interface thermique. La résine Noryl GTX de SABIC, un mélange à base d'éther de polyphénylène, a été retenue dans les batteries Ultium de GM et MEB de Volkswagen, remplaçant les bacs en aluminium emboutis et réduisant la masse du module de 3,2 kg. Le grade Makrolon TC de Covestro, lancé en 2024 avec une conductivité thermique de 3 W/m·K, permet des plaques de refroidissement moulées par injection qui suppriment les échangeurs de chaleur en aluminium brasé et réduisent les étapes d'assemblage de 30 %. La règle de résistance au feu GB 38031 de la Chine pour les boîtiers de batteries, en vigueur depuis janvier 2025, a concentré la demande sur les formulations d'additifs à base de phosphore et a fait progresser les expéditions de polyamide 6 de 28 % au premier semestre 2025. La mitigation de l'emballement thermique continue d'ouvrir des volumes de niche pour les films de polyétherimide affichant des indices d'oxygène limite supérieurs à 47 %, renforçant la trajectoire du marché des plastiques techniques.

Migration de la production vers l'Asie-Pacifique

Des investissements directs étrangers d'une valeur de 4,7 milliards USD ont afflué vers des entreprises de compoundage en Asie du Sud-Est en 2025, alors que les entreprises diversifiaient leurs chaînes d'approvisionnement pour réduire leur exposition à un seul pays. Le Conseil des investissements de Thaïlande a approuvé 22 usines de plastiques techniques totalisant 890 millions USD, dont la ligne de polyamide de 60 000 tonnes par an de Mitsubishi Chemical. Le Vietnam a accueilli le complexe de sel PA-66 de Hyosung d'une valeur de 385 millions USD, prévu pour 2027. Le programme d'incitation lié à la production de l'Inde a versé 1,2 milliard USD aux assembleurs d'électronique, catalysant une demande incrémentale de 45 000 tonnes par an pour le polycarbonate et l'ABS. Les constructeurs automobiles japonais ont déplacé leur capacité de compoundage vers la Thaïlande et l'Indonésie, comme en témoigne une baisse de 19 % des exportations de polyamide du Japon vers la Chine en 2025. Cette dispersion de la production ancre la sécurité de l'approvisionnement mais oblige les grands producteurs de résines à déployer des centres de services techniques multi-pays, favorisant une différenciation par les services au sein du marché des plastiques techniques.

Adoption des boîtiers de modules de batteries pour véhicules électriques

Les boîtiers thermoplastiques progressent face aux bacs en aluminium dans les véhicules électriques de milieu et haut de gamme. Le Celstran PA à fibres longues de LyondellBasell a atteint une réduction de poids de 35 % par rapport à l'aluminium dans un pack de 75 kWh utilisé par un équipementier européen en 2024 et sert désormais de base à trois lancements de véhicules supplémentaires en 2026-2027. Les bacs en polycarbonate renforcé de fibres de carbone de Teijin, produits dans le cadre d'une coentreprise de 2024 avec China Shipbuilding Industry Corp., réduisent la masse du module de 1,8 kg, un delta attractif pour les marques de luxe. La divergence réglementaire persiste : la Corée du Sud a adopté la norme UL 94 V-0 pour les boîtiers en 2025, tandis que la norme GB 38031 de la Chine spécifie un taux de combustion verticale plus strict, imposant des formulations doubles. L'intégration de la conception reste un avantage ; les canaux de liquide de refroidissement moulés suppriment les plaques froides brasées, réduisant le coût de la nomenclature de 18 à 22 USD par module. Les copolymères polyamide 6T/6I résistent à une exposition continue de 160 °C, permettant le placement de la batterie sous le capot dans les architectures hybrides et élargissant le périmètre du marché des plastiques techniques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des monomères | -0.7% | Mondial, aigu en Asie-Pacifique en raison de la concentration des matières premières | Court terme (≤ 2 ans) |

| Durcissement des réglementations sur les emballages | -0.4% | Europe et Amérique du Nord, adoption précoce dans certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de fluoropolymères liée à la fluorine | -0.3% | Chaînes d'approvisionnement mondiales des semi-conducteurs et de l'aérospatiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des monomères

Les fluctuations des matières premières compromettent la stabilité des marges. Les cours au comptant du benzène en Asie ont oscillé entre 850 et 1 320 USD par tonne en 2025, reflétant les arrêts de raffineries en Corée du Sud et les hausses du styrène en Chine. Le caprolactame a fluctué entre 1 450 et 1 980 USD par tonne en Europe, les approvisionnements en gaz naturel et en ammoniac s'étant resserrés dans un contexte de conflits régionaux. La Chine a mis en service 1,2 million de tonnes de capacité d'acide adipique entre 2023 et 2025, mais la demande a été insuffisante, faisant baisser les prix de 18 % et comprimant les producteurs intégrés de PA-66. Les clauses contractuelles sont désormais révisées trimestriellement par rapport aux indices du naphta, mais les compoundeurs de plus petite taille manquent de capacité de couverture et absorbent une érosion des marges de 8 à 12 % lors des hausses. Les grands acteurs tels que BASF se protègent grâce à l'adiponitrile et au cyclohexane captifs, accentuant davantage la dynamique concurrentielle au sein du marché des plastiques techniques.

Durcissement des réglementations sur les emballages

Le règlement de l'UE de 2024 sur les emballages et les déchets d'emballages impose 30 % de contenu recyclé dans les contenants de boissons d'ici 2030, plafonnant l'utilisation de PET vierge dans les bouteilles[2]Commission européenne, « Règlement sur les emballages et les déchets d'emballages 2024 », europa.eu . L'extension du système de consigne en Allemagne a porté la collecte du PET à 96 % en six mois, éliminant 85 000 tonnes par an de demande en résine vierge. La loi SB 54 de Californie impose 25 % de matières recyclées après consommation dans les emballages à usage unique d'ici 2032, ajoutant des frais de responsabilité élargie des producteurs qui incitent les propriétaires de marques à se tourner vers le recyclage chimique malgré des surcoûts. Les rendements de rPET de qualité alimentaire stagnent à 60-70 % en raison de la contamination, créant des pénuries structurelles et des inversions de prix par rapport à la résine vierge. Les interdictions de biberons en polycarbonate dans plusieurs États américains ont détourné 12 000 tonnes par an vers les biens durables, soulignant comment les préoccupations sanitaires peuvent modifier brusquement les schémas d'utilisation finale et modérer la croissance du marché des plastiques techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : domination du PET face à l'essor des fluoropolymères

Le polyéthylène téréphtalate a capté 50,15 % du volume de 2025, soutenu par la consommation de bouteilles et de fibres qui a ancré la taille du marché des plastiques techniques à 65,53 millions de tonnes. Les systèmes de consigne et les mandats de contenu recyclé devraient freiner la croissance du PET vierge, mais les déploiements de recyclage chimique atténuent les pertes de volume potentielles. Les fluoropolymères afficheront la croissance la plus rapide avec un CAGR de 7,45 % dans la taille du marché des plastiques techniques d'ici 2031. Les outils de lithographie EUV intègrent 2,8 kg de joints en PTFE par scanner, accumulant une demande incrémentale d'ici 2027. La piézoélectricité du PVDF stimule son adoption dans les capteurs ultrasoniques automobiles, Arkema enregistrant une hausse de 34 % de ses expéditions en 2025. Cependant, l'interdiction proposée par l'Europe des substances per- et polyfluoroalkylées (PFAS) pourrait exclure les revêtements de câbles en PTFE non critiques, contraignant les formulateurs à se tourner vers des polyamides haute température. Le PA-11 biosourcé s'impose dans des niches premium dans les équipements sportifs où les labels de durabilité permettent des marges supérieures. Le polycarbonate progresse dans les toits panoramiques après que le Makrolon Rx4 de Covestro a satisfait aux normes de transparence et de résistance aux chocs ECE R43, illustrant la diversification continue au sein du marché des plastiques techniques.

La demande soutenue d'engrenages en polyoxyméthylène, de films en polyimide et de connecteurs en polymère à cristaux liquides stabilise le segment haute performance même si le volume agrégé reste inférieur à 2 %. Le Delrin 527UV de DuPont a déplacé la garniture extérieure des PA chargés de verre, captant une fenêtre adressable de 12 000 tonnes en 2025. Les copolymères de styrène maintiennent leur pertinence dans l'électroménager et l'électronique, la ligne de recyclage ABS de 15 000 tonnes d'INEOS Styrolution produisant des granulés de contact alimentaire pour les coques de réfrigérateurs. La diversité du mix de résines protège le secteur des plastiques techniques contre les chocs réglementaires liés à un seul matériau, tout en encourageant des programmes de R&D à plusieurs volets.

Par secteur d'utilisation finale : l'électronique dépasse l'emballage en croissance

L'emballage a absorbé 50,66 % de la demande de 2025, mais le durcissement des réglementations européennes et californiennes plafonne l'utilisation de résines vierges, ralentissant la croissance du segment. L'électrique et l'électronique est en passe d'atteindre un CAGR de 7,01 % jusqu'en 2031, renforçant sa part dans la taille du marché des plastiques techniques. Le serveur IA GB200 de Nvidia dissipe 1 200 W par GPU et s'appuie sur des connecteurs en polyamide 9T testés à 180 °C. Les polymères à cristaux liquides, prisés pour leurs constantes diélectriques stables au-dessus de 60 GHz, ont progressé de 41 % dans les connecteurs de stations de base télécom, Ericsson ayant équipé les réseaux d'Asie du Sud-Est avec des radios à 28 GHz. L'automobile se développe à mesure que les modèles hybrides et entièrement électriques standardisent les couvercles de collecteurs en polyamide 6T et les vitrages en polycarbonate.

L'aérospatiale et la défense orientent les tendances de spécification des matériaux ; les 1 340 livraisons d'avions commerciaux en 2025 ont consommé 300 kg de plastiques techniques chacune. Le bâtiment et la construction bénéficient des plans de relance des infrastructures en Italie et en Espagne, tirant parti des panneaux en PC à contenu recyclé qui s'inscrivent dans les directives des villes intelligentes. La vague d'automatisation dans les machines industrielles maintient les engrenages en POM et les bagues en PA sur une trajectoire régulière, tandis que des catégories de niche comme les dispositifs médicaux et les équipements sportifs exploitent des résines biosourcées à haute marge, soulignant l'étendue des opportunités sur le marché des plastiques techniques.

Analyse géographique

L'Asie-Pacifique a représenté 55,78 % du volume de 2025, portée par la production de 9,4 millions d'unités de véhicules à nouvelles énergies en Chine et la subvention électronique de 1,2 milliard USD de l'Inde, qui ont ensemble contribué à un CAGR régional de 5,44 %. BYD seul a consommé 42 000 tonnes de polyamide et de polycarbonate compoundés en interne en 2025, signalant l'intégration verticale des équipementiers. Les exportations japonaises ont reculé de 11 % à mesure que les capacités se relocalisaient en Thaïlande et au Vietnam, aidées par les incitations de l'ASEAN. La Corée du Sud a maintenu sa production stable, en privilégiant les grades spéciaux. Les investissements directs étrangers totalisant 4,7 milliards USD ont financé des nœuds de compoundage thaïlandais et vietnamiens, remodelant le commerce intra-régional.

L'Amérique du Nord est stable mais tempérée par la pénétration des ventes de véhicules électriques à batterie aux États-Unis à 9,2 %. L'expansion du polycarbonate de Covestro à Baytown pour 450 millions USD, prévue pour 2027, s'aligne sur les seuils de contenu de la loi sur la réduction de l'inflation et positionne les producteurs de la côte du Golfe pour les opportunités en aval dans les véhicules électriques et le solaire. La hausse de 14 % des exportations de pièces automobiles du Mexique vers les États-Unis a stimulé le débit de PA et d'ABS dans les clusters de Nuevo León. La reprise aérospatiale du Canada, portée par la production du Bombardier Global 7500, a fait progresser la demande nationale de 4,3 %.

En Europe, les coûts énergétiques élevés et la conformité REACH ont fait baisser l'utilisation du polyamide en Allemagne en 2025. La France a bénéficié des montées en cadence d'Airbus, tandis que le Royaume-Uni a tiré parti des accords commerciaux post-Brexit pour importer des résines asiatiques à des tarifs réduits, incitant INEOS à mettre en veille sa capacité ABS en Écosse. L'Italie et l'Espagne ont bénéficié d'une résilience grâce aux infrastructures financées par l'UE nécessitant des vitrages en PC à contenu recyclé. La Russie, frappée par les sanctions, a reculé de 5,4 % alors que les équipementiers substituaient les importations premium par du PA et du PC locaux.

L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés représentent une part plus faible. La production de 2,4 millions de véhicules au Brésil a stimulé la demande régionale de PA, tandis que l'Argentine s'est contractée sous l'effet des chocs macroéconomiques. L'Arabie Saoudite a exporté 140 000 tonnes de PC et d'ABS vers l'Europe et l'Asie, exploitant l'éthylène à faible coût. Le hub de Jebel Ali aux Émirats arabes unis a réexporté 95 000 tonnes vers l'Afrique de l'Est et l'Asie du Sud, soulignant l'effet de levier logistique du Golfe. Les mandats d'approvisionnement local en Afrique du Sud ont considérablement stimulé l'utilisation du marché des plastiques techniques domestique.

Paysage concurrentiel

La capacité mondiale reste peu concentrée, BASF, Covestro, DuPont, SABIC et Celanese se partageant 32 %. Envalior, née de la fusion de DSM et Lanxess en 2024, affiche 3,85 milliards EUR de chiffre d'affaires et vise 120 millions EUR de synergies de coûts d'ici 2027. L'intégration en amont de BASF dans l'adiponitrile et le caprolactame a protégé ses résultats lors des turbulences des matières premières en 2025 et a généré un gain de 140 points de base de part de marché dans le polyamide. La collaboration de SABIC avec Plastic Energy a fourni 14 000 tonnes d'huile de pyrolyse aux vapocraqueurs européens, produisant du PC et de l'ABS certifiés circulaires avec des primes de 10 à 15 %. Arkema a développé le PA-11 biosourcé tandis que Victrex a obtenu la certification AS9100D pour le filament PEEK, légitimant la fabrication additive aérospatiale. Les dépôts de brevets pour les retardateurs de flamme sans halogène ont augmenté de 23 % en 2025, indiquant de futurs canaux de différenciation à mesure que le contrôle environnemental s'intensifie dans le secteur des plastiques techniques. Les compoundeurs de plus petite taille continuent de cibler des niches régionales, mais la hausse des coûts de conformité et la volatilité des matières premières encouragent la consolidation ou les alliances stratégiques.

Leaders du secteur des plastiques techniques

SABIC

BASF

DuPont

Covestro AG

Celanese Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Covestro AG a lancé de nouveaux produits en polycarbonate recyclé post-consommation (PCR) dérivés de phares en fin de vie et a élargi sa gamme de polycarbonates de qualité médicale à faible empreinte carbone sous la marque Makrolon RE. Les matériaux de qualité automobile ont été certifiés par TÜV Rheinland.

- Septembre 2024 : LOTTE Chemical Corporation a investi plus de 300 milliards KRW pour établir la plus grande usine de compoundage unique de Corée dans le complexe industriel de Yulchon, dans le Jeollanam-do, avec une mise en service prévue pour 2026. L'installation avait une capacité initiale de 500 000 tonnes, extensible à 700 000 tonnes, axée sur les plastiques techniques super haute valeur ajoutée (Super EP) tels que le PPS et le LCP, destinés aux marchés de l'automobile, de l'informatique et de l'électroménager.

Périmètre du rapport mondial sur le marché des plastiques techniques

Les plastiques techniques sont des thermoplastiques haute performance caractérisés par une résistance mécanique, thermique et chimique supérieure à celle des plastiques de grande diffusion. Ils sont conçus pour des applications structurelles, à long terme et à haute contrainte, et sont souvent utilisés comme substituts aux métaux, au verre ou aux céramiques en raison de leur durabilité, de leur résistance et de leur poids réduit.

Le marché des plastiques techniques est segmenté par type de résine, secteur d'utilisation finale et géographie. Par type de résine, le marché est segmenté en polyéthylène téréphtalate (PET), fluoropolymère, polymère à cristaux liquides (LCP), polyamide (PA), polybutylène téréphtalate (PBT), polycarbonate (PC), polyétheréthercétone (PEEK), polyimide (PI), polyméthacrylate de méthyle (PMMA), polyoxyméthylène (POM) et copolymères de styrène (ABS, SAN). Par fluoropolymère, le marché est subdivisé en éthylènetétrafluoroéthylène (ETFE), éthylène-propylène fluoré (FEP), polytétrafluoroéthylène (PTFE), polyfluorure de vinyle (PVF), polyfluorure de vinylidène (PVDF) et autres sous-types de résines. Par polyamide (PA), le marché est subdivisé en polymère à cristaux liquides (LCP), polyamide (PA), aramide, polyamide (PA) 6, polyamide (PA) 66 et polyphtalamide. Par secteur d'utilisation finale, le marché est segmenté en emballage, aérospatiale, automobile, bâtiment et construction, électrique et électronique, industrie et machines, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les plastiques techniques dans 20 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (tonnes).

| Polyéthylène téréphtalate (PET) | |

| Fluoropolymère | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de vinyle (PVF) | |

| Polyfluorure de vinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polybutylène téréphtalate (PBT) | |

| Polycarbonate (PC) | |

| Polyétheréthercétone (PEEK) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de styrène (ABS, SAN) |

| Emballage |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machines |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Polyéthylène téréphtalate (PET) | |

| Fluoropolymère | Éthylènetétrafluoroéthylène (ETFE) | |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de vinyle (PVF) | ||

| Polyfluorure de vinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polybutylène téréphtalate (PBT) | ||

| Polycarbonate (PC) | ||

| Polyétheréthercétone (PEEK) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de styrène (ABS, SAN) | ||

| Par secteur d'utilisation finale | Emballage | |

| Aérospatiale | ||

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machines | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - L'emballage, l'électrique et l'électronique, l'automobile, le bâtiment et la construction, et autres constituent les secteurs d'utilisation finale pris en compte dans le marché des plastiques techniques.

- Résine - Dans le cadre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polyéthylène téréphtalate, le polybutylène téréphtalate, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères de styrène, le polymère à cristaux liquides, le polyétheréthercétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son propre chapitre.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance à la traction et aux chocs élevée. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement