Taille et part du marché des plastiques en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.04 Milliards de dollars |

| Taille du Marché (2026) | 4.19 Milliards de dollars |

| Taille du Marché (2031) | 5.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques en Malaisie par Mordor Intelligence

La taille du marché des plastiques en Malaisie en 2026 est estimée à 4,19 milliards USD, en progression par rapport à la valeur de 2025 de 4,04 milliards USD, avec des projections pour 2031 s'établissant à 5,07 milliards USD, croissant à un TCAC de 3,86 % sur la période 2026-2031. Cette expansion régulière est ancrée par le double rôle de la Malaisie en tant que plaque tournante régionale pour les matières premières pétrochimiques et base de fabrication en aval qui approvisionne les chaînes de valeur de l'électronique, de l'automobile et de l'emballage à travers l'Asie du Sud-Est. La sécurité stable des approvisionnements en matières premières provenant des complexes intégrés de PETRONAS, les clusters de fabrication orientés vers l'exportation dans le Selangor, le Johor et Penang, ainsi que les incitations politiques pour les pétrochimiques en aval renforcent collectivement la sécurité de l'approvisionnement et la compétitivité des coûts. L'élan est encore soutenu par la demande des marques mondiales en matière de contenu recyclé ou biosourcé, la feuille de route de la Malaisie visant à atteindre zéro plastique à usage unique, et les investissements dans les procédés automatisés qui compensent les pénuries de compétences. Par ailleurs, la réglementation environnementale et la volatilité des prix des matières premières continuent de peser sur les marges, mais catalysent également la montée en gamme vers des applications à plus haute valeur ajoutée où les grades spéciaux et le moulage de précision commandent des prix premium.

Principaux enseignements du rapport

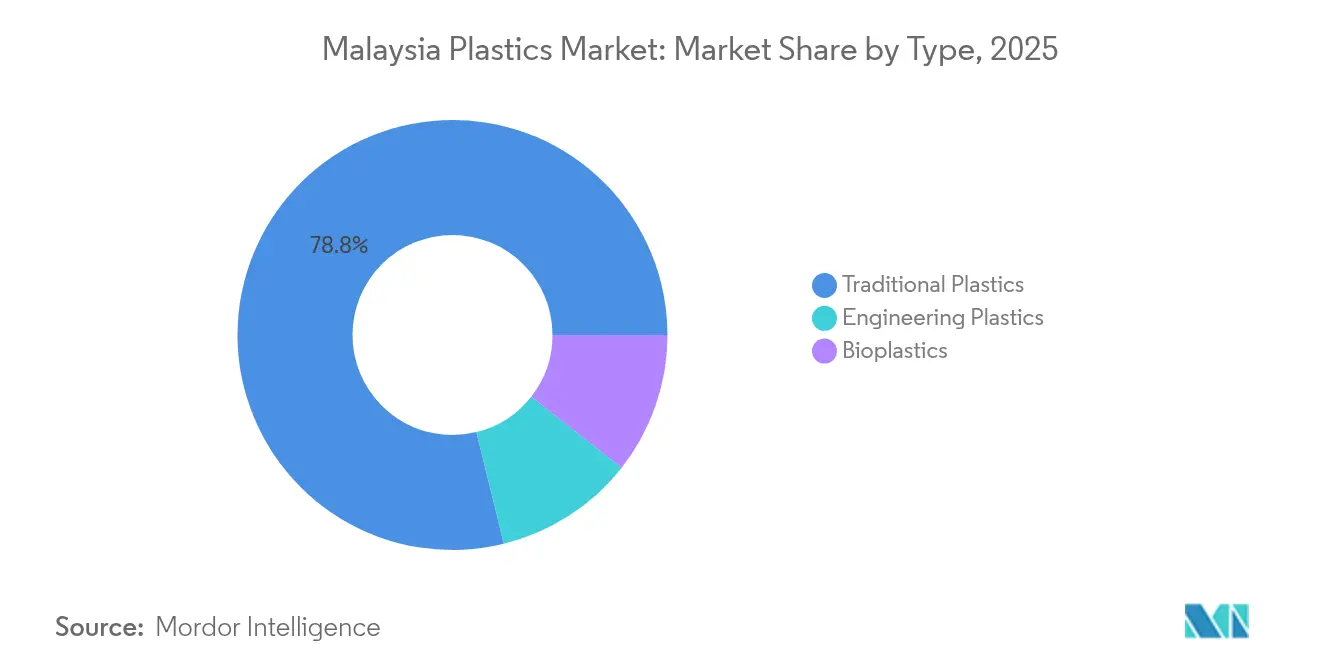

- Par type, les plastiques traditionnels ont dominé avec 78,84 % de la part de marché des plastiques en Malaisie en 2025 ; les bioplastiques devraient progresser à un TCAC de 4,86 % jusqu'en 2031.

- Par technologie, l'extrusion a représenté 49,96 % de la taille du marché des plastiques en Malaisie en 2025, tandis que le moulage par soufflage devrait avancer à un TCAC de 3,92 % jusqu'en 2031.

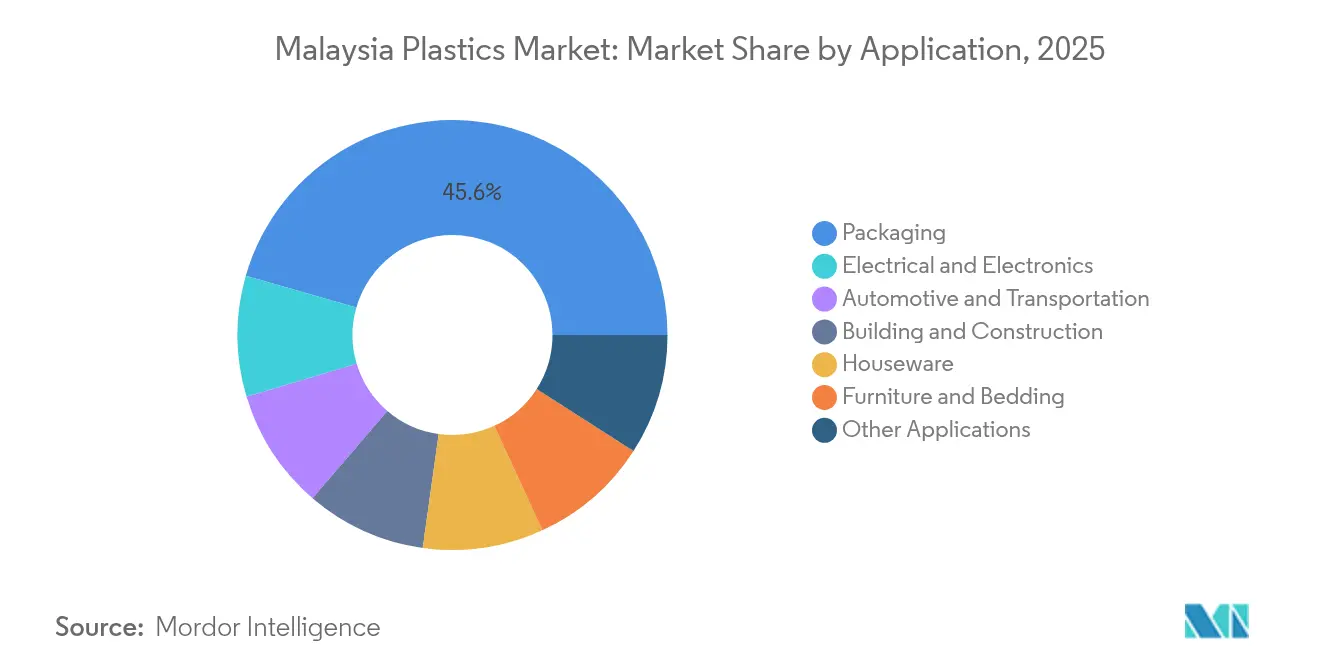

- Par application, l'emballage a capturé 45,56 % de la part de marché des plastiques en Malaisie en 2025 ; l'électricité et l'électronique représentent l'application à la croissance la plus rapide avec un TCAC de 3,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques en Malaisie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante liée à l'emballage alimentaire et des boissons | +1.4% | National, avec une concentration dans les zones industrielles du Selangor et du Johor | Moyen terme (2-4 ans) |

| Croissance de l'écosystème de fabrication électronique | +1.2% | Penang, Selangor, Johor avec des retombées sur Kedah et Melaka | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les pétrochimiques en aval | +0.8% | National, axé sur le Johor (PIC), le Terengganu et le Sarawak | Court terme (≤ 2 ans) |

| Engagements des marques mondiales en matière d'économie circulaire | +0.6% | Régions orientées vers l'exportation : Selangor, Johor, Penang | Moyen terme (2-4 ans) |

| Expansion des clusters de dispositifs médicaux | +0.5% | Penang, Selangor avec une présence émergente à Johor | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à l'emballage alimentaire et des boissons

Les fabricants de produits alimentaires et de boissons s'appuient sur des films barrières plastiques et des structures multicouches pour satisfaire des normes de sécurité alimentaire plus strictes sur les marchés d'exportation. La décision de PETRONAS d'intégrer une bioraffinerie au sein du Complexe intégré de Pengerang signale une prochaine disponibilité locale de résines d'emballage biosourcées[1]Petroliam Nasional Berhad, "PETRONAS renforce sa position pour une croissance future face aux transitions énergétiques mondiales," petronas.com . Les règles de certification halal, répandues dans le commerce agroalimentaire d'exportation de la Malaisie, nécessitent un emballage spécialisé préservant l'intégrité des produits lors de longs délais de transit. La hausse des revenus urbains et la préférence pour les formats prêts-à-consommer amplifient la consommation d'emballages de commodité. En conséquence, les transformateurs fournissant des pochettes à soufflets, des pochettes rétortables et des bouteilles PET pour boissons sécurisent des marges premium liées aux performances et aux accréditations en matière de durabilité.

Croissance de l'écosystème de fabrication électronique

La Stratégie nationale des semi-conducteurs de la Malaisie a attiré de nouveaux investissements de la part d'acteurs mondiaux tels qu'Infineon pour développer les activités de packaging en back-end, de test et de conception de circuits intégrés. Les modules semi-conducteurs pour l'infrastructure 5G et les véhicules électriques spécifient de plus en plus des plastiques techniques offrant une stabilité thermique élevée et des performances ignifuges. Des lignes de moulage par injection capables de tolérances à l'échelle du micron prolifèrent donc dans les parcs de haute technologie de Bayan Lepas et de Kulim à Penang. Les systèmes d'inspection visuelle automatisée et de moulage en boucle fermée permettent aux fabricants de répondre aux exigences strictes de taux de défauts tout en compensant le manque local de compétences dans le traitement de polymères de précision.

Incitations gouvernementales pour les pétrochimiques en aval

L'Autorité malaisienne de développement des investissements (MIDA) continue de proposer des exonérations fiscales sur la production de polymères à valeur ajoutée, tandis que le budget fédéral 2025 a alloué 200 millions RM (44,4 millions USD) au déploiement de machines à retour de consigne afin d'améliorer la collecte des plastiques[2]Voloschuk C., "La Malaisie va renforcer ses contrôles à l'importation de plastiques," recyclingtoday.com. PETRONAS a réservé 92,74 milliards USD pour des modernisations liées aux énergies propres — notamment le captage et le stockage de carbone — qui réduiront progressivement l'intensité en émissions de la production nationale de résines. L'expansion du Complexe intégré de Pengerang vers les produits chimiques de spécialité offre un accès local à des polymères à plus haute valeur ajoutée utilisés dans les aménagements intérieurs aérospatiaux et les composants automobiles allégés.

Engagements des marques mondiales en matière d'économie circulaire

Des multinationales telles qu'ExxonMobil ont commencé à piloter des unités de recyclage avancé en Malaisie pour fournir des résines recyclées chimiquement à l'échelle commerciale. Parallèlement, le Règlement européen sur les emballages et les déchets d'emballages contraint les transformateurs malaisiens à certifier les niveaux de contenu recyclé sur les expéditions à l'exportation. Le succès de Dow dans le lancement d'emballages de gants contenant 60 % de matériaux recyclés post-consommation démontre que les films à haute teneur en matériaux recyclés peuvent passer des tests rigoureux de barrière et d'imprimabilité. Ces évolutions renforcent la demande de granulés recyclés cohérents et sourcés localement et stimulent les investissements dans des systèmes sophistiqués de lavage, de tri par couleur et de désencrage à proximité des grands ports.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations environnementales et interdictions des plastiques à usage unique | -0.7% | National, avec une application plus stricte dans les zones urbaines | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.5% | National, affectant tous les producteurs de polymères | Moyen terme (2-4 ans) |

| Manque de compétences dans le traitement avancé des polymères | -0.3% | Zones industrielles : Selangor, Johor, Penang avec des retombées sur les centres émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales et interdictions des plastiques à usage unique

La feuille de route 2025-2030 de la Malaisie visant à atteindre zéro plastique à usage unique impose des restrictions progressives sur les sacs jetables, les pailles et les contenants alimentaires en polystyrène expansé. Les contrôles à l'importation des déchets plastiques, renforcés en juillet 2025, ont supprimé des sources d'approvisionnement en matières premières à bas coût, mais ont amélioré la perception publique de la gestion des déchets domestiques. Les transformateurs qui ne peuvent pas pivoter vers des formats recyclables ou compostables font face à des taxes d'accise plus élevées et à une application plus stricte dans le Grand Kuala Lumpur, Johor Bahru et George Town. En revanche, les entreprises disposant de lignes de films compostables et de modèles de restauration réutilisables captent le glissement vers des alternatives conformes à la réglementation.

Volatilité des prix des matières premières

Les prix de référence mondiaux du propylène et de l'éthylène fluctuent régulièrement en fonction des arrêts de raffineries et des évolutions de la demande en Chine, ce qui crée une incertitude sur les prix des résines pour les extrudeurs et les mouleurs. Bien que la capacité en amont de PETRONAS offre une couverture partielle, les transformateurs orientés vers l'exportation achètent toujours sur la base de formules internationales qui suivent la dynamique du pétrole brut. Les tarifs volatils du gaz naturel se répercutent également directement sur les opérations à forte intensité électrique telles que le compoundage bivis. Pour les petites entreprises, ces fluctuations de coûts entravent les contrats d'approvisionnement à long terme et ralentissent les dépenses en capital pour les nouvelles technologies. Certains acteurs réagissent en intégrant des lignes de recyclage pour diversifier l'approvisionnement en matières premières et protéger les marges contre les chocs de prix des résines vierges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance traditionnelle face à la pression de la durabilité

Les polymères traditionnels tels que le polyéthylène et le polypropylène ont conservé 78,84 % de la part de marché des plastiques en Malaisie en 2025, soutenus par le craqueur intégré et les lignes polymères de Pengerang qui ancrent une production à faible coût. Les bioplastiques, cependant, devraient afficher la croissance la plus rapide avec un TCAC de 4,86 %, aidés par les objectifs des marques en matière d'emballages compostables et la trajectoire d'interdiction des plastiques à usage unique dans le pays. Les résines techniques répondant aux besoins d'isolation électrique et aux pièces automobiles sous capot ont enregistré une croissance à un chiffre intermédiaire, soutenue par des composés semi-finis importés reconditionnés pour une finition localisée.

Les producteurs associés au marché des plastiques en Malaisie exploitent la logistique craqueur-vers-film existante pour approvisionner les applications FMCG à grande échelle, tout en faisant face à des prélèvements EPR croissants qui réduisent les marges. La prochaine bioraffinerie au sein du complexe de Johor permettra des substituts directs pour le PET et le PE d'origine fossile, positionnant les transformateurs locaux pour revendiquer des crédits de recyclage avancé dans les appels d'offres à l'exportation. Les compoundeurs de spécialité desservant l'industrie des plastiques en Malaisie obtiennent des prix premium en proposant des grades ignifuges, à fibre de verre et sans halogène, en particulier pour les connecteurs de dispositifs intelligents. L'élargissement du déficit de compétences en science des matériaux souligne la valeur des équipes de service technique capables de qualifier de nouveaux grades biosourcés pour la certification contact alimentaire et composants électroniques.

Par technologie : l'automatisation stimule l'innovation dans les procédés

L'extrusion continue de dominer avec 49,96 % de la taille du marché des plastiques en Malaisie en 2025, servant la production de films, de feuilles et de tuyaux dans les segments de l'emballage alimentaire et des infrastructures. Le moulage par soufflage devrait surpasser avec un TCAC de 3,92 % en raison de la demande croissante de flacons pharmaceutiques et de contenants de soins personnels nécessitant des barrières multicouches à l'oxygène. Les lignes de moulage par injection équipées de systèmes servo-hydrauliques ont enregistré des gains de dépenses en capital dans le corridor EMS de Penang, où les tolérances de précision sont essentielles pour l'emballage de semi-conducteurs.

Les co-extrudeurs ajoutent un dosage gravimétrique et un contrôle de couche barrière en ligne pour réduire les rebuts et la consommation d'énergie. Les mouleurs par soufflage installant des machines tout électriques font état d'une consommation d'énergie inférieure de 20 %, en accord avec les mandats de neutralité carbone des entreprises. Les mouleurs desservant les OEM de dispositifs médicaux équipent des salles blanches de classe ISO et une traçabilité SCADA pour satisfaire aux approbations d'exportation de la FDA américaine et du MDR européen. Cette course technologique différencie les entreprises capables de gérer les variations de rhéologie des bioplastiques et la variabilité des granulés recyclés sans perte de rendement.

Par application : le secteur de l'électronique stimule la croissance premium

L'emballage a conservé une part de 45,56 % de la taille du marché des plastiques en Malaisie en 2025, capitalisant sur les exportations alimentaires certifiées halal vers le Moyen-Orient et les boissons prêtes-à-consommer à travers l'ASEAN. Pourtant, les composants électriques et électroniques afficheront le TCAC le plus rapide à 3,96 % jusqu'en 2031, alimenté par l'encapsulation au niveau des chiplets, les films de blindage CEM et les connecteurs haute température pour modules de puissance SiC. Le bâtiment et la construction, bien que représentant une base de consommation plus modeste, bénéficient des cycles de remplacement des tuyaux PVC et des projets de métro urbain.

L'ascendance dans les semi-conducteurs de la Malaisie permet aux mouleurs de précision d'intégrer des résines techniques dans les optiques LED, les entretoisements de caméras de smartphones et les boîtiers de capteurs ADAS. Les transformateurs d'emballages se diversifient dans les stratifiés mono-matériau pour se conformer au seuil de recyclabilité à 95 % de l'Europe. Les OEM automobiles s'approvisionnant à Pekan et Kulim exigent des garnitures intérieures légères en PP/ABS pour réduire la masse totale du véhicule, ouvrant des fenêtres d'approvisionnement pour les compoundeurs qui pré-colorent et pré-moussent les résines. Dans l'ensemble de ces secteurs, le marché des plastiques en Malaisie oriente sa croissance vers des niches à performance critique qui justifient une valeur au kilogramme plus élevée par rapport aux grades de commodité.

Analyse géographique

Le marché des plastiques en Malaisie s'appuie sur un axe à trois clusters : Johor pour les matières premières, le Selangor pour l'échelle de transformation, et Penang pour les applications électroniques de haute précision. Le Complexe intégré de Pengerang à Johor assure un approvisionnement stable en éthylène et en propylène, protégeant ainsi les transformateurs des fluctuations de la parité d'importation régionale. Le Selangor accueille la plus grande base de transformateurs, desservie par les routes maritimes mondiales du Port Klang et la proximité du pôle de consommation de Kuala Lumpur.

Les nouveaux investissements sur la côte est au Terengganu et au Sarawak exploitent les découvertes en amont de PETRONAS pour ancrer de nouveaux clusters plastiques alignés sur la diversification des dérivés pétrochimiques. Les améliorations logistiques, notamment les tronçons du Lien ferroviaire de la côte est qui devraient ouvrir en 2027, promettent de raccourcir le transit des résines de Johor vers les États du nord-est, réduisant les coûts livrés pour les usines d'emballage rurales. Kedah et Melaka absorbent les retombées des parcs semi-conducteurs de Penang, avec des réserves foncières destinées aux OEM à volume moyen produisant des composants de batteries de véhicules électriques et des connecteurs automobiles. Le réseau portuaire de la Malaisie, les privilèges tarifaires de l'ASEAN et une main-d'œuvre bilingue offrent collectivement aux transformateurs un accès en cycle rapide aux clients en Indonésie, en Thaïlande et aux Philippines. La certification d'emballage halal sert de passeport d'entrée sur les marchés des économies du CCG, incitant les usines de films basées dans le Selangor à dédier des lignes aux résines conformes à la charia.

Analyse de la chaîne de valeur

La chaîne de valeur des plastiques en Malaisie est ancrée en amont par un approvisionnement intégré en matières premières pétrochimiques issu des complexes liés à PETRONAS et par une production locale de résines menée par PETRONAS Chemicals Group et LOTTE Chemical Titan, la transformation aval majeure étant concentrée à Selangor (convertisseurs à grande échelle et emballages pour biens de consommation) et à Penang (moulage de précision pour l'électronique). Les importations complètent l'offre nationale de monomères spécialisés, d'additifs et de polymères techniques, tandis que les convertisseurs orientés vers l'exportation acheminent films finis, pièces moulées et matériaux compoundés via des plateformes telles que le port de Klang et les ports de Johor pour desservir les clients de l'ASEAN et internationaux.

Les principaux points de tension de la chaîne de valeur se situent de plus en plus entre l'approvisionnement en résines, le compoundage et la conversion à haute spécification. En 2026, les rapports sectoriels et médiatiques ont mis en évidence un resserrement de la disponibilité des résines lié à des perturbations liées à la maintenance chez les grands producteurs, ainsi que des contraintes d'approvisionnement plus larges liées aux chocs affectant la production de raffinage et d'aromatiques en lien avec l'Asie occidentale, ce qui accroît la pression sur le fonds de roulement des transformateurs dépendants des achats au comptant. Les acteurs en aval réagissent en resserrant leurs liens avec les fournisseurs, en intégrant davantage de granulés recyclés lorsque les spécifications le permettent, et en modernisant les installations sur les plans énergétique et de l'automatisation afin de stabiliser les rendements de conversion et de réduire les coûts unitaires.

Paysage concurrentiel

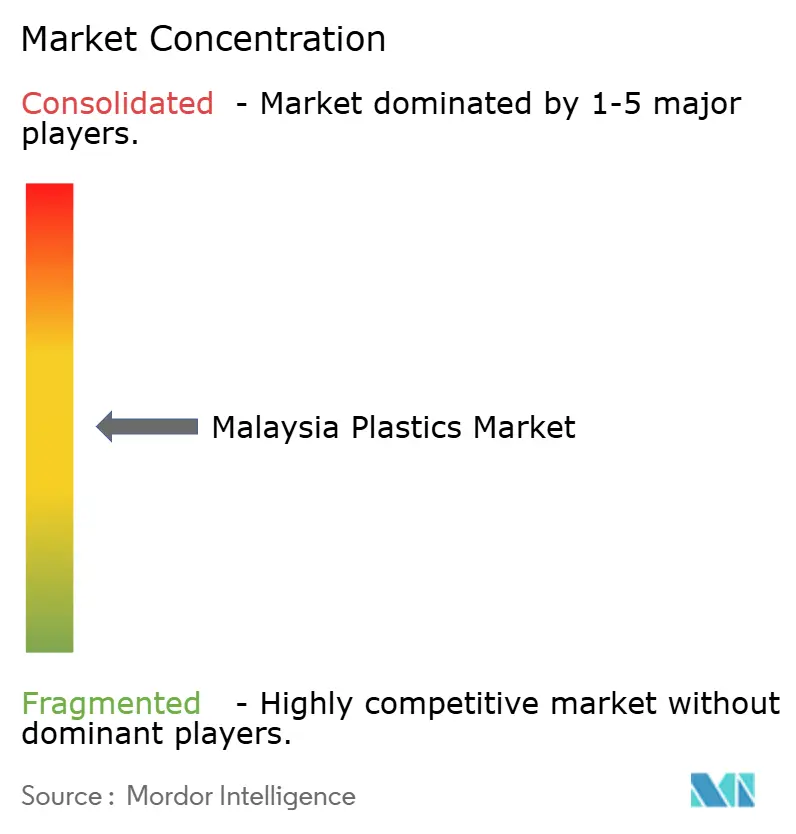

Le marché malaisien des plastiques est modérément fragmenté. Scientex Berhad détient une capacité de pointe en films flexibles, intégrée de l'extrusion de film soufflé à la stratification, tandis que LOTTE Chemical Titan exploite la connectivité du craqueur en amont pour assurer le leadership en coûts dans le PE et le PP. La stratégie concurrentielle met l'accent sur l'intégration verticale et le positionnement en matière de durabilité. Les multinationales comme ExxonMobil et Dow collaborent avec des recycleurs locaux pour verrouiller des partenariats d'approvisionnement en matériaux recyclés post-consommation, élevant ainsi la barrière à l'entrée pour les transformateurs traditionnels qui manquent de traçabilité. Dans l'ensemble, les entreprises qui associent la sécurité des approvisionnements en matières premières à des accréditations bas carbone et à l'automatisation des procédés sont les mieux positionnées pour surpasser leurs pairs jusqu'en 2030.

Leaders de l'industrie des plastiques en Malaisie

BP Plastics Holding Bhd

LOTTE CHEMICAL TITAN HOLDING BERHAD.

Polyplastics Co., Ltd.

Scientex Berhad

SLP RESOURCES BERHAD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La circularité motivée par la conformité réglementaire ouvre un espace mesurable de croissance dans la collecte, le tri et la valorisation des résines recyclées nécessaires aux propriétaires de marques et aux exportateurs. Le National Circular Economy Council a approuvé en principe un cadre de politique de responsabilité élargie des producteurs (REP) en 2025, avec une phase volontaire débutant en 2026 et un statut obligatoire d'ici 2030, et à partir du 1er janvier 2026, les centres commerciaux doivent proposer des installations de recyclage ou des centres de recyclage drive-through dans le cadre des licences d'exploitation des autorités locales. Ces mesures politiques renforcent la demande de résines PCR traçables, de granulés recyclés de qualité alimentaire et haute clarté, ainsi que de capacités de transformation telles que la reconception mono-matériau, le désencrage, l'élimination des odeurs et les systèmes d'assurance qualité soutenant la documentation à l'exportation.

La résilience de l'approvisionnement en matières premières et les matériaux à plus forte valeur ajoutée constituent un autre ensemble d'opportunités, la Malaisie devant équilibrer son rôle de pôle pétrochimique avec les exigences de la fabrication orientée exportation. La démarche de PETRONAS en mai 2026 visant à acquérir la participation de Saudi Aramco dans PRefChem et à assumer la pleine propriété du complexe intégré de raffinage et de pétrochimie basé à Pengerang souligne la consolidation en cours et la flexibilité opérationnelle sur un nœud national critique d'approvisionnement en matières premières. Parallèlement, les chaînes d'approvisionnement de l'électronique et du secteur médical tirent une demande accrue de plastiques techniques, de moulage de précision et de compounds (y compris les qualités à contenu recyclé), créant des opportunités pour les compoundeurs locaux, les écosystèmes d'outillage et les transformateurs spécialisés situés près des pôles de Penang, Selangor et Johor.

Développements récents du secteur

- Juillet 2026 : le National Economic Action Council (NEAC) de Malaisie a examiné les propositions soumises par la Malaysian Plastics Manufacturers Association (MPMA), le secteur ayant signalé une pression sur les coûts et la compétitivité dans le contexte de perturbations mondiales de l'approvisionnement. Ces échanges ont porté les questions de disponibilité des matières premières, de logistique et de coûts structurels au niveau de l'agenda politique national, appuyant la volonté du secteur d'obtenir des mesures stabilisant l'approvisionnement en résines et améliorant la compétitivité en aval.

- Juillet 2025 : la Malaisie a instauré une interdiction nationale des importations de déchets plastiques, alignant les règles nationales sur les contrôles liés à la Convention de Bâle concernant les mouvements de déchets plastiques. Ce changement a réduit l'accès aux déchets importés à faible coût et a réorienté la chaîne de valeur du recyclage vers la collecte nationale, le tri et une capacité de traitement de meilleure qualité.

- Juin 2024 : la Malaisie a poursuivi la mise en œuvre de la Malaysia Plastics Sustainability Roadmap 2021-2030, qui encadre les actions nationales concernant les taux de recyclage, la conception favorisant la recyclabilité et les infrastructures d'économie circulaire. Cette feuille de route a soutenu les investissements des transformateurs et des recycleurs dans la traçabilité, l'amélioration du lavage et du tri, ainsi que dans les formulations à contenu recyclé répondant à la fois aux programmes nationaux de durabilité et aux exigences des clients à l'exportation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Cette taille de marché couvre les plastiques produits et consommés en Malaisie, mesurés comme le chiffre d'affaires des résines polymères et des matériaux plastiques fournis à la demande locale de transformation et d'utilisation finale, les importations et exportations étant reflétées dans le solde.

Exclusions du périmètre : elle ne comptabilise pas le commerce des déchets plastiques recyclés comme marché autonome, et exclut les produits finis non plastiques dans lesquels le plastique n'est qu'une composante mineure.

Aperçu de la segmentation

- Par type

- Plastiques traditionnels

- Plastiques techniques

- Bioplastiques

- Par technologie

- Moulage par soufflage

- Extrusion

- Moulage par injection

- Autres technologies

- Par application

- Emballage

- Électricité et électronique

- Bâtiment et construction

- Automobile et transport

- Articles ménagers

- Mobilier et literie

- Autres applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la base factuelle du modèle des plastiques en Malaisie, notamment autour de l'approvisionnement en résines, de la fabrication en aval et des flux commerciaux. Ce travail s'appuie généralement sur des statistiques publiques telles que les données manufacturières du DOSM malaisien, les tableaux commerciaux UN Comtrade et des douanes malaisiennes pour les polymères et produits plastiques, ainsi que les indicateurs macroéconomiques de Bank Negara Malaysia qui aident à expliquer les cycles de la demande.

Pour maintenir le marché ancré dans les réalités du secteur, nous examinons également des sources telles que les publications de la Malaysian Plastics Manufacturers Association, les commentaires sur l'énergie et les matières premières issus de portails officiels, et des revues à comité de lecture qui suivent la demande de polymères et les impacts des politiques de recyclage. Les rapports annuels d'entreprises, les présentations aux investisseurs et une couverture médiatique fiable sont ensuite utilisés pour confirmer les mouvements de capacité, les commentaires sur l'utilisation des usines et les évolutions de mix produit. Dans certains cas, des abonnements payants sont utilisés pour les données financières et de veille des entreprises, le suivi des expéditions commerciales et les bases de données de brevets afin d'appuyer la validation des tendances. Les sources listées ici sont purement illustratives, et de nombreuses autres références sont consultées pour collecter, vérifier de manière croisée et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses qui ne peuvent pas être entièrement déduites des documents publics, telles que la répercussion à court terme des prix des résines, le comportement des importateurs, et l'évolution de la demande entre les emballages, la construction et l'électrique/électronique. Des entretiens sont menés avec un ensemble de fournisseurs de résines, de transformateurs, de distributeurs et de grands utilisateurs finaux à travers la Malaisie, et nous procédons ensuite à une vérification croisée des principales données avec des acteurs commerciaux régionaux là où les flux transfrontaliers influencent les prix et la disponibilité. Ce que nous recueillons est utilisé pour affiner les ratios de conversion, les termes contractuels usuels et le calendrier des montées en capacité, avant la validation finale des chiffres.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Direction générale (CXO) : 14 % | |

| Rang intermédiaire : 58 % | Responsables fonctionnels/d'unité : 41 % | |

| Acteurs plus petits : 14 % | Managers : 45 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une logique descendante et ascendante, où la demande nationale est reconstruite à partir des schémas d'approvisionnement en résines et matériaux plastiques, des balances commerciales et de la demande d'utilisation finale issue de l'activité manufacturière en Malaisie. L'approche descendante s'appuie sur les données de production et de commerce pour cartographier le pool de polymères disponible, puis le répartit entre les principaux centres de demande applicative en fonction de l'intensité de conversion et des évolutions observées de la production sectorielle.

Pour garder des totaux réalistes, les résultats sont corroborés par des vérifications ascendantes sélectives telles que des fourchettes de prix par tonne échantillonnées par famille de polymères, des discussions sur le débit des transformateurs, et des vérifications des canaux importateurs et distributeurs. Ces vérifications sont utilisées pour ajuster les totaux lorsque des écarts apparaissent. Les principales données influençant le modèle comprennent la direction des prix liés aux polymères et au naphta, la pénétration des importations pour les résines majeures, l'activité de construction et d'infrastructure, la dynamique des exportations électriques et électroniques, et les indicateurs de consommation d'emballages liés aux dépenses domestiques et à la production alimentaire et de boissons.

Pour les prévisions, une analyse de scénarios est utilisée car le marché est sensible aux prix des matières premières, à la demande d'exportation et à la pression politique sur les plastiques à usage unique, et ces moteurs n'évoluent pas de manière linéaire chaque année. Les hypothèses ne sont retenues qu'après avoir été soumises à l'épreuve des retours d'entretiens. Lorsque des données manquent pour un sous-domaine, des indicateurs proxy comme les tendances de volume commercial et l'orientation de l'indice PMI manufacturier sont appliqués avec des marges conservatrices.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés de manière croisée par triangulation entre les signaux du côté de l'offre, les indicateurs de demande et les mouvements commerciaux, puis examinés pour détecter les variations d'une année sur l'autre qui ne correspondent pas à des événements connus. Lorsqu'un écart semble anormal, les moteurs sous-jacents sont réexaminés et, si nécessaire, des appels de suivi sont effectués pour confirmer si les évolutions de prix, d'utilisation ou de mix expliquent la variation.

Avant publication, l'ensemble du modèle et des hypothèses passe par une revue analytique en plusieurs étapes afin que le périmètre, les unités et le traitement des devises restent cohérents sur toute la série temporelle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des changements significatifs surviennent, comme le démarrage d'une capacité majeure, un changement de politique ou une évolution marquée des matières premières. Juste avant la livraison, une dernière passe est réalisée afin que les clients reçoivent la vision la plus actuelle possible, basée sur les dernières publications publiques disponibles et les notes de terrain.

Comparaison du dimensionnement du marché des plastiques en Malaisie par Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des valeurs de taille de marché différentes pour les plastiques en Malaisie, même lorsque le nom du sujet semble identique, car le périmètre et le point de mesure dans la chaîne de valeur peuvent varier. Certaines études ne suivent que les résines, d'autres incluent les services de transformation, et d'autres encore mélangent valeur et volume sans indiquer clairement la base de tarification.

En suivant l'approvisionnement en résines et les balances commerciales, puis en actualisant les hypothèses de prix par tonne à partir des retours des transformateurs, Mordor Intelligence maintient le total du marché des plastiques en Malaisie ancré à une définition de valeur cohérente avant que la prévision ne soit étendue à l'aide de signaux de demande au niveau des applications.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,04 Md USD (2025) | |

| Cabinet de conseil mondial A | 3,73 Md USD (2024) | Utilise une année de référence antérieure et une fenêtre temporelle plus restreinte, et la base de tarification n'est pas clairement alignée sur le même mix moyen de résines et de produits transformés utilisé dans la base de référence. |

| Éditeur sectoriel B | 2,30 Md USD (2025) | Ne suit que le chiffre d'affaires des résines plastiques, ce qui exclut la valeur de la transformation en aval et réduit les totaux dans un pays où l'activité de transformation représente une part importante de l'économie des plastiques. |

L'écart observé dans le tableau provient principalement de ce que chaque source comptabilise, qu'il s'agisse uniquement des résines ou de la valeur plus large des plastiques alimentant la transformation et la demande d'utilisation finale, ainsi que de la manière dont la tarification de l'année de référence est traitée. Lorsque le périmètre reste stable et que les hypothèses clés sont revérifiées par rapport aux signaux commerciaux, de production et d'entretiens, l'estimation finale devient plus facile à reproduire et à mettre à jour au fur et à mesure de la publication de nouvelles données sectorielles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des plastiques en Malaisie ?

La taille du marché des plastiques en Malaisie s'établit à 4,19 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 3,86 %, atteignant 5,07 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

La demande de plastiques dans l'électricité et l'électronique devrait augmenter à un TCAC de 3,96 %, portée par les expansions de l'emballage de semi-conducteurs.

Pourquoi les bioplastiques gagnent-ils en attention en Malaisie ?

Les bioplastiques bénéficient de la feuille de route visant à atteindre zéro plastique à usage unique et de la prochaine bioraffinerie de PETRONAS, permettant un approvisionnement local en résines biosourcées pour l'emballage à l'exportation.

Comment les entreprises font-elles face aux réglementations environnementales ?

Les principaux transformateurs investissent dans le recyclage avancé, les matériaux compostables et l'automatisation pour répondre aux exigences EPR et réduire les émissions opérationnelles.

Où se trouvent les principaux pôles de fabrication de plastiques en Malaisie ?

Johor fournit les matières premières depuis Pengerang, le Selangor accueille les transformateurs à grande échelle à proximité du Port Klang, et Penang se spécialise dans le moulage de précision pour l'électronique.

Dernière mise à jour de la page le: