Taille et part du marché des plastiques techniques au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

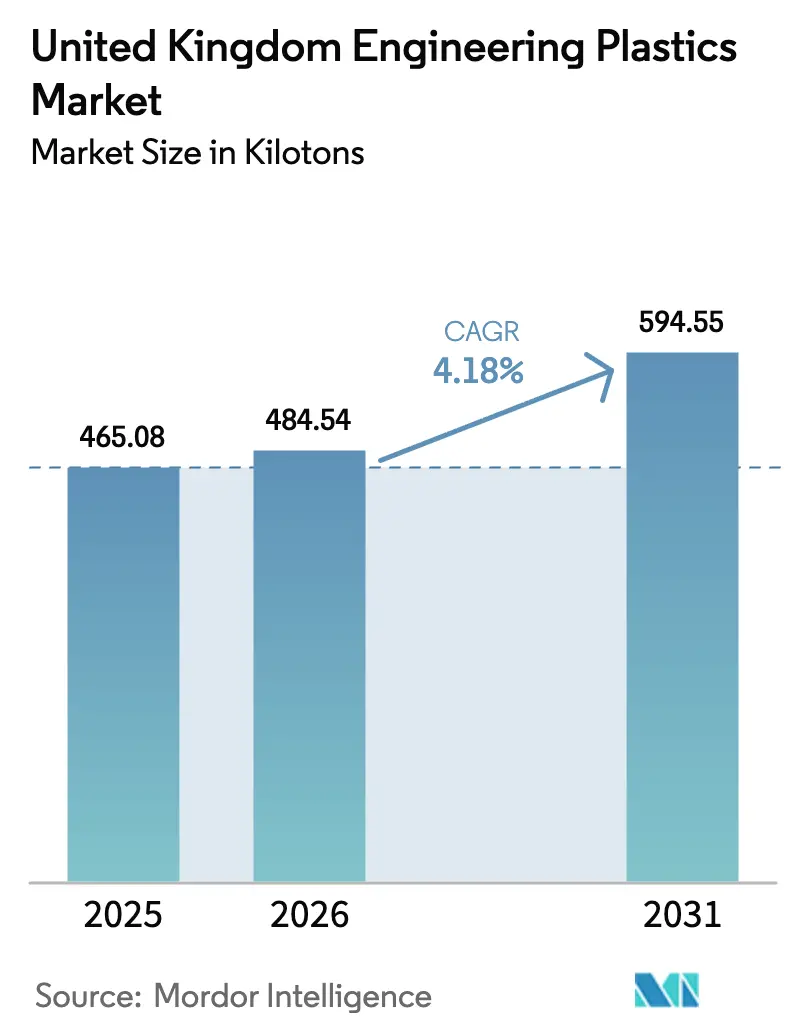

| Taille du marché de l'année de base (2025) | 465.08 kilotonnes |

| Volume du Marché (2026) | 484.54 kilotonnes |

| Volume du Marché (2031) | 594.55 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

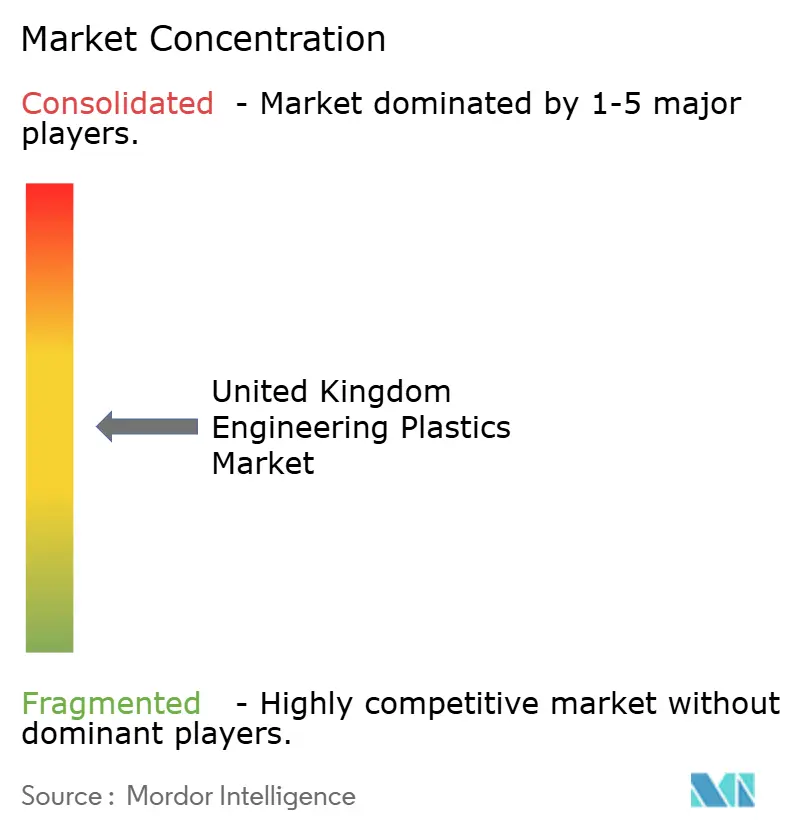

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques techniques au Royaume-Uni par Mordor Intelligence

La taille du marché des plastiques techniques au Royaume-Uni en 2026 est estimée à 484,54 kilotonnes, en hausse par rapport à la valeur de 2025 de 465,08 kilotonnes, avec des projections pour 2031 affichant 594,55 kilotonnes, progressant à un CAGR de 4,18 % sur la période 2026-2031. La croissance résiliente se poursuit malgré les contraintes liées aux coûts de l'énergie, la demande étant concentrée dans les applications à haute valeur ajoutée dans les secteurs aérospatial, de l'électrification automobile et de l'électronique avancée, où les performances l'emportent sur le prix. La dynamique réglementaire en faveur des émissions nettes nulles renforce l'urgence d'alléger les structures et d'améliorer la recyclabilité, tandis que la réorganisation des chaînes d'approvisionnement post-Brexit incite les fabricants d'équipements d'origine (OEM) à s'approvisionner en matériaux localement. Les entreprises se concentrent donc sur les grades de spécialité qui commandent des prix premium, protégeant ainsi les marges face aux tarifs d'électricité élevés du Royaume-Uni. L'investissement persistant dans le pôle PEEK du Lancashire et le corridor technologique Cambridge-Londres confirme que le marché des plastiques techniques au Royaume-Uni reste stratégiquement important pour les grandes entreprises chimiques mondiales, même si le traitement des produits de base se déplace vers des régions à moindres coûts.

Points clés du rapport

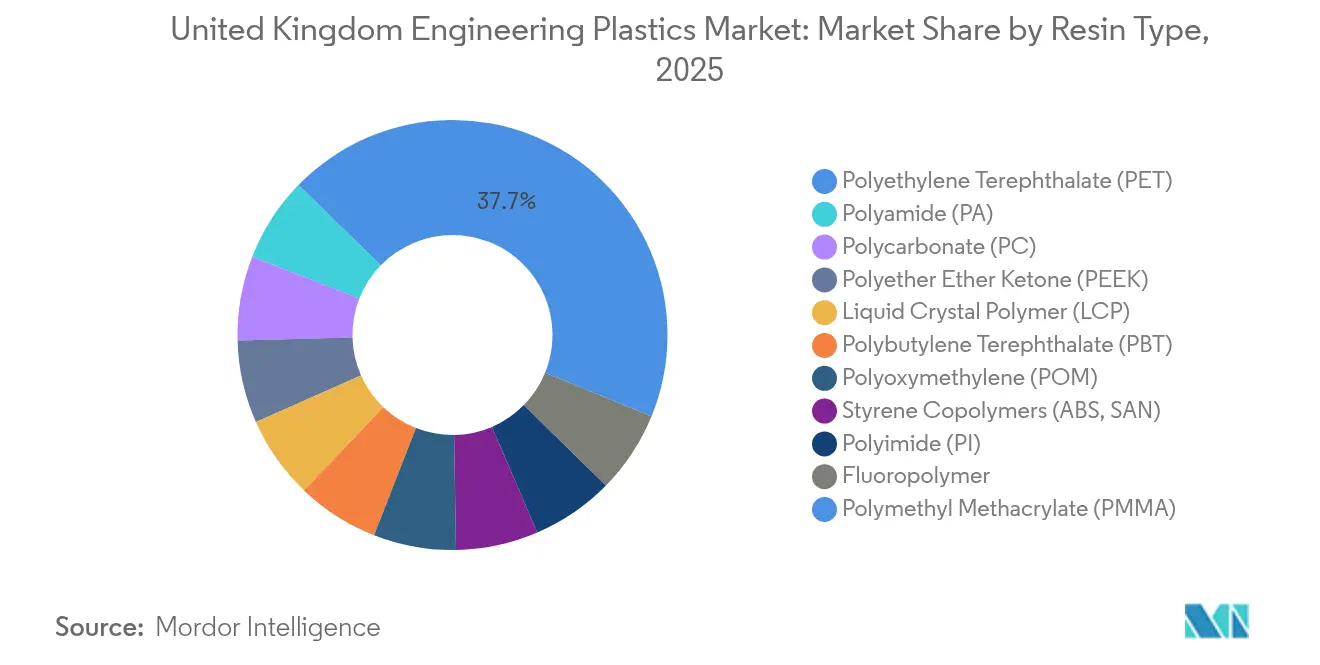

- Par type de résine, le PET détenait 37,72 % de la part de marché des plastiques techniques au Royaume-Uni en 2025 ; les copolymères de styrène progressent à un CAGR de 5,84 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'emballage représentait 37,25 % de la taille du marché des plastiques techniques au Royaume-Uni en 2025, tandis que l'électrique et l'électronique se développe à un CAGR de 6,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques techniques au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Électrification de l'automobile et fabrication de véhicules électriques | +1.20% | Pôles automobiles britanniques (Midlands de l'Ouest, Nord-Est) | Moyen terme (2-4 ans) |

| Demande d'allègement dans l'aérospatiale et les transports | +0.80% | Corridor aérospatial britannique (Bristol, Derby, Preston) | Long terme (≥ 4 ans) |

| Croissance de la production électrique et électronique (5G et IoT) | +1.10% | National, concentré dans le corridor Cambridge-Londres | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des plastiques durables et recyclables | +0.60% | National, exigences d'alignement sur l'UE | Moyen terme (2-4 ans) |

| Expansion du pôle de production de PEEK au Royaume-Uni et de ses usages | +0.40% | Pôle du Lancashire, marchés d'exportation mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification de l'automobile et fabrication de véhicules électriques

Les boîtiers de blocs de batteries spécifient désormais du polycarbonate ignifuge et du polyamide renforcé de fibres de verre, car ces polymères offrent un équilibre entre l'intégrité structurelle et la protection diélectrique requise en vertu du règlement UN ECE R100. Jaguar Land Rover, Nissan et d'autres OEM estiment que les groupes motopropulseurs électriques augmentent la teneur en plastiques techniques de 40 à 60 % par véhicule. Les copolymères de styrène s'imposent dans les mises à niveau des garnitures intérieures, tandis que les fluoropolymères enrobent les câbles haute tension pour l'isolation thermique. Les pressions de localisation, intensifiées par les formalités douanières post-Brexit, favorisent les usines de compoundage implantées au sein du marché des plastiques techniques au Royaume-Uni, capables de livrer des volumes en flux tendu aux lignes de véhicules électriques dans les Midlands de l'Ouest. L'intensité matérielle maximale est attendue entre 2027 et 2029, à mesure que les modèles à moteur à combustion interne (MCI) se retirent et que la production en volume de véhicules électriques monte en puissance[1]Automotive Council UK, "Développement de la chaîne d'approvisionnement des véhicules électriques," automotivecouncil.co.uk.

Demande d'allègement dans l'aérospatiale et les transports

Les grands donneurs d'ordre aérospatiaux tels que BAE Systems et Rolls-Royce adoptent du PEEK renforcé de fibres de carbone pour les pièces d'ailes et de moteurs, permettant une réduction de masse de 50 à 70 % par rapport à l'aluminium, tout en respectant les seuils de fatigue de la partie 21 de l'AESA. Les intérieurs des trains à grande vitesse relevant des normes EN 45545 nécessitent des films de polyimide ignifuges et des panneaux en polycarbonate qui réduisent la consommation d'énergie. Le processus de certification prenant des années, les polymères homologués bénéficient de cycles de production de plusieurs décennies qui stabilisent les revenus des fournisseurs intégrés dans le marché des plastiques techniques au Royaume-Uni. Les contrats d'exportation représentent 60 % de la production de PEEK du Lancashire, soulignant le rôle du Royaume-Uni dans les chaînes d'approvisionnement mondiales de l'aviation.

Croissance de la production électrique et électronique (5G et IoT)

Les polymères à cristaux liquides et les fluoropolymères dominent les boîtiers d'antennes et les stratifiés de substrats où les faibles pertes diélectriques permettent les fréquences 5G. Le CAGR de 6,77 % en valeur d'utilisation finale dans l'électronique résulte à la fois de volumes plus importants d'équipements de petites cellules et de spécifications exigeant des tolérances plus étroites que les composants 4G. Les entreprises de conception de puces à Cambridge s'appuient sur des mouleurs locaux pour prototyper des boîtiers IoT en polyoxyméthylène et polycarbonate, raccourcissant les cycles de conception que le marché des plastiques techniques au Royaume-Uni au sens large convertit en commandes en volume. La demande à l'exportation augmente à mesure que les constructeurs européens de télécommunications s'approvisionnent en pièces qualifiées au Royaume-Uni pour les liaisons 5G transfrontalières.

Pression réglementaire en faveur des plastiques durables et recyclables

La taxe sur les emballages plastiques de 2024, fixée à 200 GBP par tonne pour les matériaux contenant moins de 30 % de contenu recyclé, pousse les embouteilleurs de boissons à investir dans des unités de recyclage chimique capables de dépolymériser le PET jusqu'au monomère. Simultanément, les éliminations progressives des PFAS au titre de la Convention de Stockholm accélèrent l'adoption de systèmes ignifuges à base de phosphore sans halogènes dans l'électronique. Bien que la reformulation augmente les coûts unitaires de 15 à 30 %, les premiers acteurs captent des primes de valeur de marque et sécurisent l'accès futur au marché. Le marché des plastiques techniques au Royaume-Uni évolue donc vers des polyamides biosourcés et des grades de polycarbonate en boucle fermée qui satisfont à la fois les critères de performance et de conformité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité élevée des coûts des matières premières et de l'énergie | -1.80% | National, en particulier le traitement à forte intensité énergétique | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les PFAS et les retardateurs de flamme | -0.70% | National, alignement réglementaire sur l'UE | Moyen terme (2-4 ans) |

| Pénurie de compétences dans le traitement des polymères de haute précision | -0.50% | Pôles industriels (Nord-Ouest, Yorkshire) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité élevée des coûts des matières premières et de l'énergie

Les tarifs d'électricité industriels sont supérieurs de 50 à 70 % à ceux de l'Europe continentale, faisant de l'énergie 15 à 25 % du coût du moulage par injection dans les usines de traitement britanniques. Les importations de matières premières passent par de nouvelles procédures douanières qui ajoutent 8 à 12 % au prix de livraison des monomères. Les compoundeurs de spécialité de plus petite taille peinent à se qualifier pour les allègements accordés aux industries à forte intensité énergétique, élargissant l'écart entre les grands groupes intégrés et les mouleurs PME. Pour défendre leurs marges, les producteurs réduisent leurs portefeuilles aux grades pour lesquels les primes de performance compensent la volatilité, mais cette approche plafonne la croissance globale du tonnage sur le marché des plastiques techniques au Royaume-Uni[2]MAKE UK, "Perspectives de la fabrication 2024," makeuk.org.

Renforcement des réglementations sur les PFAS et les retardateurs de flamme

Les interdictions prochaines des additifs fluorés exigent des alternatives à base de phosphore qui pourraient réduire la stabilité thermique dans les boîtiers électroniques. Les tests de conformité selon les normes UL 94 et IEC 60695 peuvent prolonger les délais de projet de 12 à 18 mois, retardant les revenus. Les constructeurs automobiles qui doivent concilier une ignifugation plus stricte avec les charges thermiques des véhicules électriques font face à des cycles de qualification plus longs, ralentissant les lancements de programmes. La reformulation augmente le coût des composés jusqu'à 30 %, comprimant les segments sensibles aux prix du marché des plastiques techniques au Royaume-Uni et incitant certains OEM à explorer des substituts métalliques malgré les pénalités de poids.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination du PET face aux pressions de durabilité

Le PET a contrôlé 37,72 % de la part du marché des plastiques techniques au Royaume-Uni en 2025, principalement grâce aux lignes d'emballage pour boissons et produits alimentaires qui misent sur sa transparence et ses performances barrières. Cependant, les obligations liées à la taxe sur les emballages plastiques intensifient la demande de contenu recyclé et de technologies de recyclage chimique capables de réduire la dépendance au PET vierge. Les copolymères de styrène, portés par l'ABS, affichent le CAGR le plus rapide à 5,84 %, car l'électronique et les garnitures intérieures automobiles exigent une stabilité dimensionnelle, alimentée par les boîtiers IoT et les tableaux de bord de véhicules électriques. L'adoption du polycarbonate augmente dans les modules de toit ouvrant et les boîtiers de phares, tandis que les grades de polyamide tels que les fibres d'aramide pénètrent régulièrement les composites aérospatiaux, car les pénalités de poids se traduisent directement par une consommation de carburant.

Les fluoropolymères à haute température continuent de servir la fabrication de semi-conducteurs de niche et les équipements de traitement chimique, bien que les restrictions sur les PFAS puissent limiter les volumes futurs. Le pôle PEEK du Lancashire ancre le segment premium de la taille du marché des plastiques techniques au Royaume-Uni, produisant plus de 8 000 tonnes par an pour l'aérospatiale, l'énergie et les implants médicaux nécessitant une exposition prolongée à 260 °C sans perte de propriétés. Les films de polyimide protègent les circuits flexibles des smartphones 5G, et les polymères à cristaux liquides permettent des connecteurs à pas fin, bien que sur une base de tonnage réduite. Pour toutes les résines, la conformité au REACH britannique favorise la substitution vers des additifs plus sûrs, incitant les formulateurs à améliorer les systèmes ignifuges sans sacrifier l'intégrité mécanique.

Par secteur d'utilisation finale : la croissance de l'électronique dépasse les applications traditionnelles

L'emballage a conservé 37,25 % de la taille du marché des plastiques techniques au Royaume-Uni en 2025, car les grandes entreprises de produits de grande consommation (CPG) exploitent déjà des boucles dédiées de bouteille à bouteille qui protègent contre la substitution de matériaux. Néanmoins, le secteur électrique et électronique se développe à un CAGR de 6,45 % grâce aux déploiements robustes de la 5G et aux installations de l'Industrie 4.0 riches en capteurs. Les appareils miniaturisés nécessitent des polymères combinant résistance diélectrique et précision dimensionnelle, stimulant la demande d'ABS à haute fluidité, de polyoxyméthylène et de polymères à cristaux liquides.

Les lignes automobiles adoptent rapidement les plastiques techniques à mesure que les batteries de véhicules électriques, l'électronique de puissance et les panneaux de carrosserie allégés multiplient l'utilisation des polymères par véhicule. L'aérospatiale maintient une demande stable alors que les nouveaux programmes d'aéronefs recherchent des composites qualifiés en PEEK et en polyimide. Les bâtiments intègrent des vitrages en polycarbonate à parois multiples et des rupteurs de pont thermique en polyamide pour atteindre des normes d'isolation plus strictes, tandis que la machinerie industrielle déploie des fluoropolymères chimiquement résistants dans les pièces de pompes et de vannes. Chacun de ces changements maintient le marché des plastiques techniques au Royaume-Uni diversifié entre les segments orientés vers le consommateur et les biens d'équipement, isolant la croissance globale des fluctuations cycliques dans tout secteur d'utilisation finale unique.

Analyse géographique

L'Angleterre demeure la base principale de production et de consommation du marché des plastiques techniques au Royaume-Uni, le pôle du Lancashire produisant du PEEK ultra-haute performance et le corridor automobile des Midlands de l'Ouest consommant de grands volumes de polyamide et de polycarbonate. Le développement des énergies renouvelables en Écosse, notamment les parcs éoliens offshore, génère une demande spécialisée en fluoropolymères résistants à l'eau salée et en roulements PEEK promettant une durée de service de 25 ans. Le Pays de Galles accueille des installations de composites aérospatiaux qui utilisent du PEEK et du polyamide renforcé de fibres de carbone pour des intérieurs allégés, tandis que le pôle pharmaceutique d'Irlande du Nord spécifie des boîtiers en PEEK biocompatible et en polycarbonate de qualité médicale sous la supervision de la MHRA.

Les régimes douaniers post-Brexit ajoutent des formalités administratives et des primes de coût à la livraison de 8 à 12 % sur les matières premières importées, encourageant la polymérisation locale là où cela est possible. Toutefois, le Royaume-Uni ne dispose pas de vapocraqueurs pétrochimiques à grande échelle, de sorte que la plupart des monomères arrivent encore par voie maritime ou ferroviaire. Pour se couvrir contre la volatilité, les compoundeurs signent des contrats d'achat pluriannuels avec des négociants en éthylène de la mer du Nord et élargissent leurs bases de fournisseurs au-delà de l'Europe continentale. Les agences régionales de développement économique cofinancent des projets pilotes de recyclage et de biopolymères, visant à ancrer les emplois de l'économie circulaire dans les zones affectées par la fermeture d'usines pétrochimiques.

La disparité des prix de l'électricité avec les concurrents du continent pousse les opérations d'extrusion et de moulage par injection vers les dispositifs d'efficacité énergétique du pays, mais la proximité des usines des OEM l'emporte souvent sur les factures d'électricité. Par conséquent, les transformateurs se regroupent autour des usines automobiles et électroniques pour respecter les délais de livraison en flux tendu qui tolèrent des retards douaniers minimaux. Les universités de Manchester, Birmingham et Cambridge fournissent des talents en R&D et des lignes pilotes qui accélèrent les transitions à l'échelle commerciale, renforçant les pôles régionaux au sein du marché des plastiques techniques au Royaume-Uni au sens large.

Paysage concurrentiel

Le marché des plastiques techniques au Royaume-Uni présente une concentration modérément fragmentée. Les grands groupes mondiaux BASF, SABIC et Covestro se concurrencent sur le service technique et les chaînes d'approvisionnement intégrées. Ils tirent parti des matières premières des vapocraqueurs européens dans leurs lignes de compoundage britanniques pour maintenir leur présence sur le marché malgré les contraintes liées aux coûts de l'énergie. Chacun propose désormais des laboratoires en pays pour accélérer la certification réglementaire et adapter les systèmes ignifuges aux clients locaux. Victrex se distingue comme le seul producteur national de PEEK, affichant des marges élevées dans les applications aérospatiales, médicales et semiconducteurs où le risque de substitution est négligeable.

Des entreprises de rang intermédiaire telles que Solvay (Syensqo) et Mitsubishi Chemical proposent des ensembles d'additifs et des grades biosourcés qui satisfont aux règles imminentes sur les PFAS et la taxe sur les emballages. Les compoundeurs de niche Goodfish et Scott Bader se développent par acquisitions qui élargissent les capacités en masterbatches colorants, renforcement par fibres et outillage de haute précision. L'intégration verticale dans le recyclage apparaît fréquemment dans les feuilles de route stratégiques à mesure que les OEM exigent des solutions en boucle fermée, de la résine à la pièce moulée.

Les dépenses de R&D ciblent l'extrusion réactive, le moulage de précision et la caractérisation avancée. Les dépôts de brevets se concentrent sur les retardateurs de flamme à base de phosphore et les procédés de dépolymérisation sans solvant promettant des empreintes carbone réduites. Parce que la connaissance des applications et les dossiers réglementaires créent des coûts de changement, les acteurs en place maintiennent leur avantage même lorsque les prix des matières premières fluctuent. Le marché des plastiques techniques au Royaume-Uni qui en résulte équilibre une poignée de fournisseurs à grande échelle avec des dizaines d'acteurs de spécialité qui fournissent des composés sur mesure pour des pièces critiques.

Leaders du secteur des plastiques techniques au Royaume-Uni

BASF

Celanese Corporation

Covestro AG

INEOS

Victrex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : BASF prévoit d'augmenter sa capacité de production de polystyrène expansible Neopor à Ludwigshafen de 50 000 tonnes métriques par an, avec un démarrage prévu en 2027. Cette initiative vise à soutenir les applications d'isolation légère dans le secteur de la construction.

- Octobre 2024 : Covestro investit environ 100 millions EUR dans son infrastructure et ses actifs mondiaux de R&D sur trois ans, se concluant en 2025. Cette démarche renforce sa compétitivité et soutient l'innovation sur le marché des plastiques techniques au Royaume-Uni en faisant progresser le développement des matériaux pour répondre aux exigences du secteur.

Périmètre du rapport sur le marché des plastiques techniques au Royaume-Uni

Aérospatiale, Automobile, Bâtiment et Construction, Électrique et Électronique, Industrie et Machinerie, Emballage sont couverts comme segments par secteur d'utilisation finale. Fluoropolymère, Polymère à cristaux liquides (LCP), Polyamide (PA), Polytéréphtalate de butylène (PBT), Polycarbonate (PC), Polyéther éther cétone (PEEK), Polyéthylène téréphtalate (PET), Polyimide (PI), Polyméthacrylate de méthyle (PMMA), Polyoxyméthylène (POM), Copolymères de styrène (ABS et SAN) sont couverts comme segments par type de résine.| Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de vinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres sous-types de résine | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polytéréphtalate de butylène (PBT) | |

| Polycarbonate (PC) | |

| Polyéther éther cétone (PEEK) | |

| Polyéthylène téréphtalate (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de styrène (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Par type de résine | Fluoropolymère | Éthylène tétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de vinyle (PVF) | ||

| Fluorure de polyvinylidène (PVDF) | ||

| Autres sous-types de résine | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polytéréphtalate de butylène (PBT) | ||

| Polycarbonate (PC) | ||

| Polyéther éther cétone (PEEK) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de styrène (ABS, SAN) | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machinerie | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

Définition du marché

- Secteur d'utilisation finale - Électrique et électronique, Industrie et machinerie, Automobile et autres sont les secteurs d'utilisation finale considérés dans le marché du fluorure de polyvinylidène.

- Résine - Dans le cadre de l'étude, la consommation de résine de fluorure de polyvinylidène vierge sous formes primaires telles que poudre, granulés, etc. est prise en compte.

- Nom du rapport - Marché mondial du PVDF

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il résiste facilement à l'usure dans les environnements de travail contraignants. Ce polymère est utilisé dans des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les rampes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (FRP) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, carbone, aramide ou basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formateurs de fibres, façonnés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes généralement via des alimentateurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, constituent les éléments de base de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très diverses et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, traitée ou transformée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par une modélisation de régression (si nécessaire).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont déterminées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres de marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement