Taille et part du marché des revêtements en émulsion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

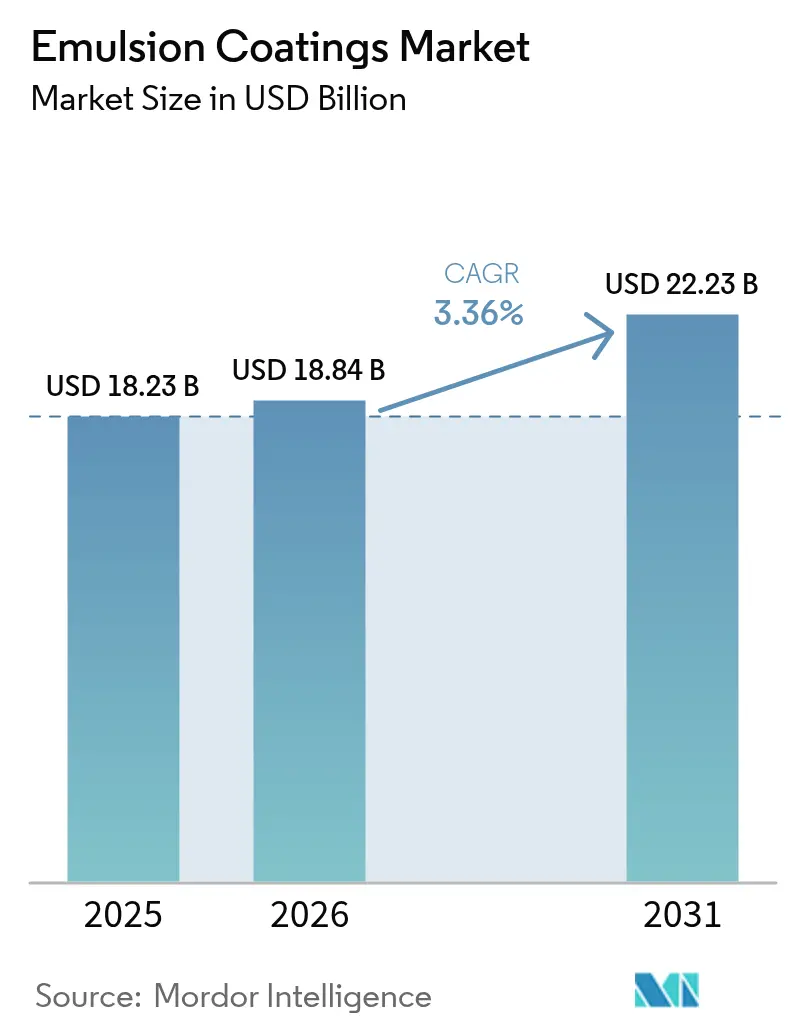

| Taille du Marché (2026) | 18.84 Milliards de dollars |

| Taille du Marché (2031) | 22.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements en émulsion par Mordor Intelligence

La taille du marché des revêtements en émulsion en 2026 est estimée à 18,84 milliards USD, en progression par rapport à la valeur de 2025 qui était de 18,23 milliards USD, avec des projections pour 2031 atteignant 22,23 milliards USD, soit une croissance à un TCAC de 3,36 % sur la période 2026-2031. Cette expansion régulière reflète une activité de construction soutenue, une demande durable de la part des utilisateurs industriels et une adoption rapide des chimies aqueuses à faible teneur en COV qui rivalisent de plus en plus avec les performances des produits à base de solvants. Les cadres réglementaires en Amérique du Nord, en Europe et dans certaines parties de l'Asie continuent de durcir les teneurs en solvants autorisées, accélérant le passage aux émulsions acryliques, polyuréthane et hybrides avancées. Parallèlement, les pôles de fabrication de la région Asie-Pacifique tirent parti des économies d'échelle et de la disponibilité des matières premières locales pour fournir des formulations compétitives en termes de coûts qui répondent aux normes de performance mondiales. La correspondance numérique des couleurs, les systèmes à séchage plus rapide et les outils de chaîne d'approvisionnement plus intelligents améliorent davantage l'expérience client et aident les producteurs à protéger leurs marges dans un contexte de coûts de matières premières volatils.

Principaux enseignements du rapport

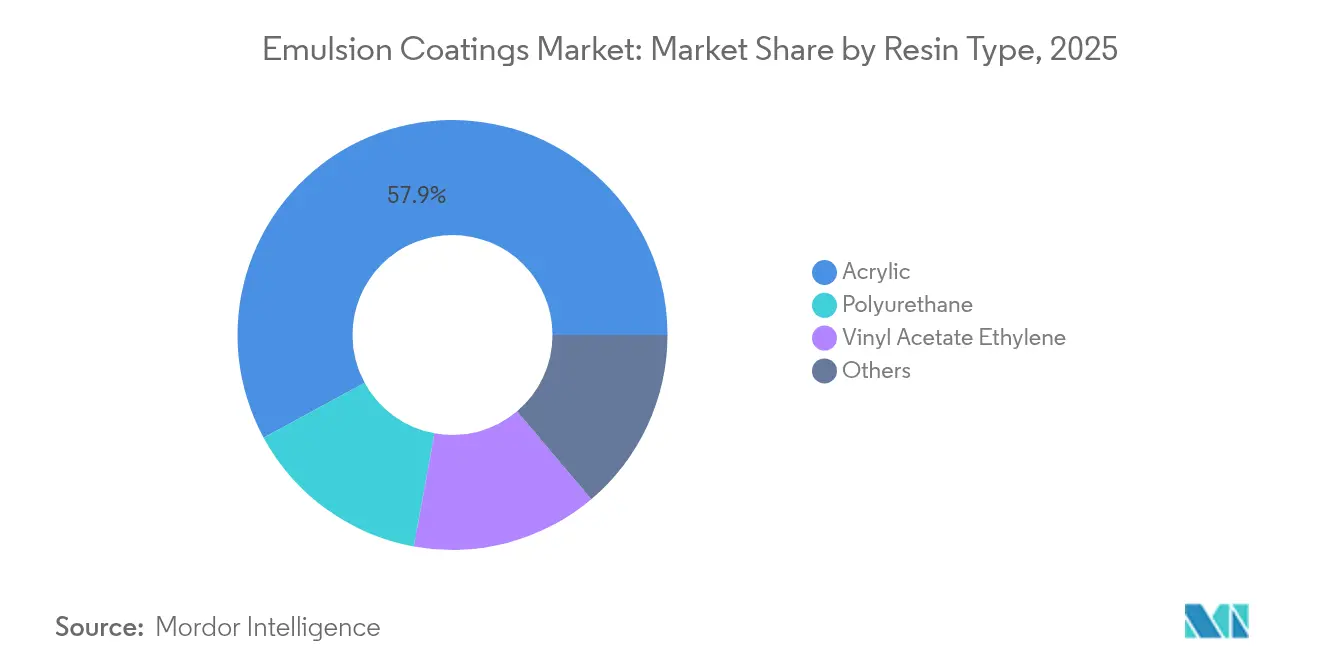

- Par type de résine, les résines acryliques détenaient 57,92 % de la part du marché des revêtements en émulsion en 2025, tandis que les émulsions de polyuréthane devraient se développer à un TCAC de 4,17 % jusqu'en 2031.

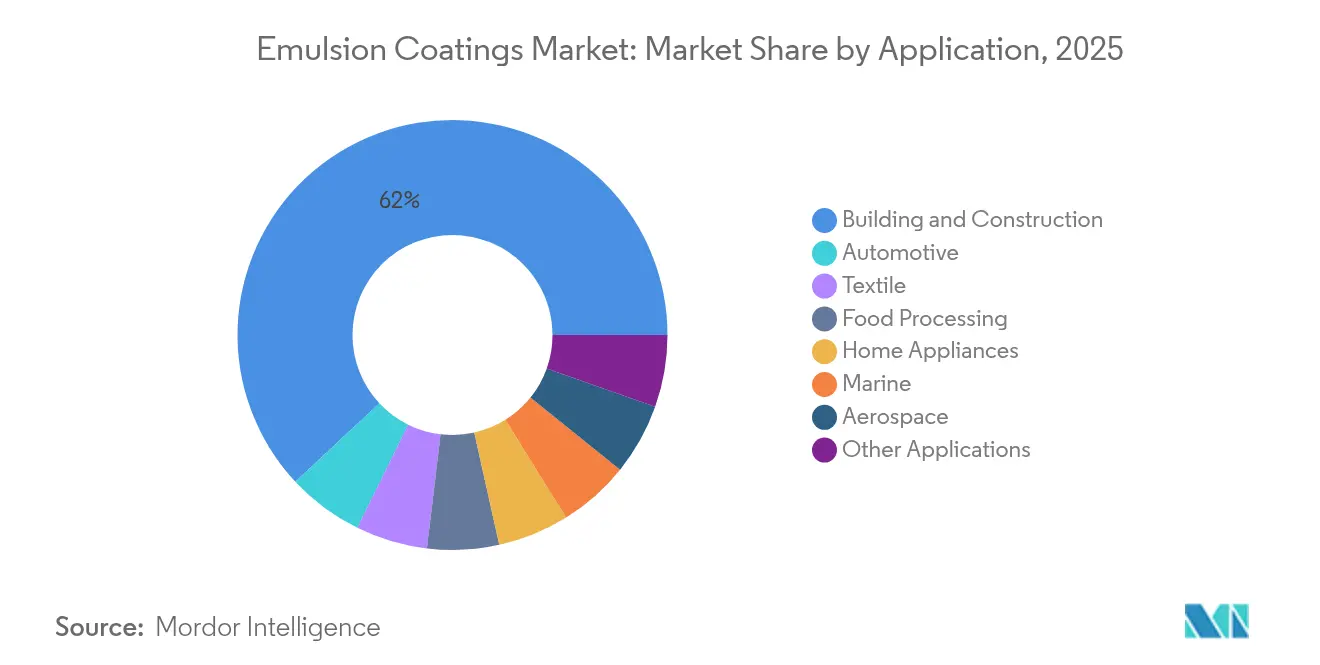

- Par application, le bâtiment et la construction représentaient 61,95 % de la taille du marché des revêtements en émulsion en 2025, tandis que les revêtements automobiles devraient progresser à un TCAC de 4,06 % jusqu'en 2031.

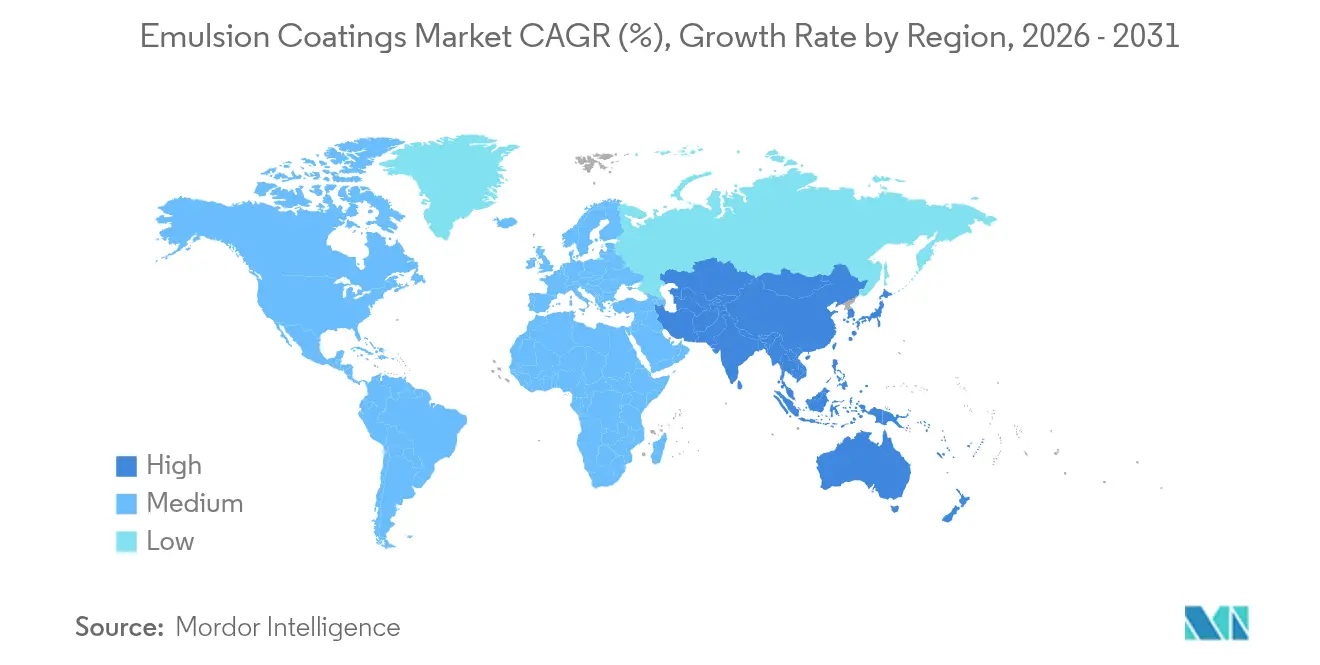

- Par géographie, la région Asie-Pacifique représentait 45,05 % du chiffre d'affaires en 2025 et devrait croître à un TCAC de 3,82 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements en émulsion

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vents réglementaires favorables sur les COV et la réduction des émissions de carbone | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées rapides en formulation comblant l'écart de performance | +0.6% | Mondial, mené par les pôles de production asiatiques | Long terme (≥ 4 ans) |

| Boom de la réhabilitation urbaine dans les mégapoles asiatiques | +0.5% | Chine, Inde, ASEAN | Court terme (≤ 2 ans) |

| Transition des équipementiers vers des lignes aqueuses à grande vitesse dans les appareils électroménagers | +0.4% | Clusters automobiles et électroménagers dans le monde entier | Moyen terme (2 à 4 ans) |

| Besoins en infrastructures résistantes aux changements climatiques | +0.3% | Régions côtières et à climat extrême sur tous les continents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vents réglementaires favorables sur les COV et la réduction des émissions de carbone

De nombreuses juridictions plafonnent désormais les niveaux de COV pour les revêtements architecturaux à 30 g/L ou moins, incitant les formulateurs à accélérer le développement de revêtements à base d'eau. Les révisions de la directive sur les émissions industrielles de la Commission européenne et les derniers amendements apportés par la Californie à la règle 1113 illustrent l'élan politique qui bénéficie directement au marché des revêtements en émulsion. Les États américains qui s'alignent sur ces référentiels élargissent l'empreinte de conformité et renforcent la demande de chimies à faible teneur en solvants dans les secteurs résidentiel, commercial et industriel.

Avancées rapides en formulation comblant l'écart de performance

Des copolymères acryliques de rupture lancés par BASF en 2024 ont atteint des niveaux de résistance chimique autrefois réservés aux polyuréthanes bicomposants[1]BASF SE, "Copolymères acryliques de nouvelle génération pour les revêtements aqueux haute performance," basf.com. La technologie de réticulation hybride améliore la dureté, la résistance aux intempéries et la résistance au blocage en début de séchage, permettant aux systèmes aqueux en un seul composant de remplacer les alternatives riches en solvants dans les domaines de l'équipement, du transport et de la maintenance de protection. Les dispersions de nanochargés renforcent les propriétés barrières, tandis que les agents de réticulation d'origine biologique améliorent l'adhérence sans compromettre la durabilité.

Boom de la réhabilitation urbaine dans les mégapoles asiatiques

Les programmes de renouvellement urbain soutenus par les gouvernements en Chine, en Inde et dans les économies à croissance rapide de l'ASEAN stimulent une demande en grande quantité de peintures architecturales d'intérieur et d'extérieur. Le ministère chinois du Logement et du Développement urbain-rural alloue des budgets pluriannuels à la réhabilitation des immeubles résidentiels vieillissants, en prescrivant des finitions à faible teneur en COV qui prolongent la durée de vie des revêtements[2]Ministère du Logement et du Développement urbain-rural, "Plan d'action pour le renouvellement urbain 2023-2025," mohu.gov.cn. La Mission Villes intelligentes de l'Inde lie les subventions d'infrastructure à des critères de durabilité, consolidant un pipeline important pour les produits aqueux haute performance.

Transition des équipementiers vers des lignes aqueuses à grande vitesse dans les appareils électroménagers

Les fabricants d'appareils électroménagers convertissent leurs cabines électrostatiques et leurs fours de polymérisation pour accueillir des émulsions de nouvelle génération qui évacuent rapidement l'humidité, réduisent les températures de cuisson et éliminent les boucles coûteuses de récupération des solvants. Whirlpool s'est engagé à investir 150 millions USD pour moderniser ses usines nord-américaines en 2024, citant une réduction de 25 % des temps de cycle et une diminution de 75 % des émissions de COV. Les équipementiers automobiles, tels que Tesla, déploient une technologie similaire dans leurs ateliers de peinture à haut rendement, renforçant ainsi la dynamique intersectorielle.

Analyse de l'impact des contraintes*

| Contraintes | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acide acrylique et du VAM | -0.7% | Mondial, en particulier les segments architecturaux sensibles aux prix | Court terme (≤ 2 ans) |

| Manques de main-d'œuvre qualifiée pour l'application correcte des films | -0.4% | Marchés développés, en expansion dans la région Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie d'eau et inflation des coûts de traitement des eaux usées | -0.2% | Régions souffrant de stress hydrique au Moyen-Orient, en Afrique du Nord et dans certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acide acrylique et du VAM

Les perturbations de l'approvisionnement liées aux événements météorologiques et aux arrêts de maintenance importants font périodiquement grimper les coûts des matières premières, comprimant les marges des peintures architecturales de gamme courante. Les producteurs régionaux de plus petite taille sans contrats à long terme sont les plus exposés, ce qui pousse certains à réduire leur production ou à poursuivre des fusions pour stabiliser leurs approvisionnements. Les fluctuations des matières premières déclenchent également des annonces fréquentes de suppléments de prix de la part des fournisseurs multinationaux, obligeant les clients en aval à recalibrer leurs budgets et leurs cycles de gestion des stocks.

Manques de main-d'œuvre qualifiée pour l'application correcte des films

Les revêtements aqueux exigent une préparation de surface, un contrôle de l'humidité et une gestion de l'épaisseur de film plus rigoureux que les systèmes à base de solvants traditionnels. La National Association of Home Builders (Association nationale des constructeurs de maisons) a enregistré plus de 430 000 postes non pourvus dans la construction en 2024, dont beaucoup dans les corps de métier du finissage. Les producteurs collaborent avec les écoles professionnelles, les distributeurs et les réseaux d'applicateurs sur des programmes de certification qui standardisent les meilleures pratiques et réduisent les réclamations sous garantie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'acrylique face au défi du polyuréthane

Les solutions acryliques ont conservé 57,92 % de la part du marché des revêtements en émulsion en 2025, grâce à des profils coût-performance équilibrés pour les murs intérieurs, les façades et les projets de bricolage. L'introduction de produits hybrides acrylique-polyuréthane autoréticulation par Dow en 2024 a encore brouillé la frontière entre les gammes courantes et les gammes premium. Les émulsions de polyuréthane devraient afficher la croissance la plus rapide à un TCAC de 4,17 % jusqu'en 2031, les utilisateurs finaux industriels et automobiles exigeant une résistance à l'abrasion, une résilience chimique et une rétention du brillant supérieures. Les copolymères d'acétate de vinyle-éthylène maintiennent des niches stables dans les formulations pour le papier, le textile et les adhésifs, tandis que les mélanges spéciaux styrène-acrylique satisfont aux réglementations marines et aérospatiales qui exigent une résistance aux flammes et une faible densité de fumée. Le positionnement concurrentiel dépend de plus en plus de la personnalisation de l'architecture des polymères, des options de contenu renouvelable et de la compatibilité avec les lignes de projection ou d'enduction au rouleau automatisées.

Les clients en aval comparent continuellement les systèmes de résines sur le développement de la dureté, le blanchiment à l'eau et la résistance à l'encrassement, des critères qui approchent désormais les niveaux des produits en phase solvant. Les producteurs consacrent donc leurs dépenses de recherche et développement à l'optimisation de la taille des particules, à la stabilisation sans tensioactif et aux packages d'additifs multifonctionnels qui offrent à la fois un blocage des taches et une résistance précoce à l'eau. Ces avancées permettent aux chimies acryliques de maintenir leur leadership en volume, même si les grades polyuréthane captent des segments à plus haute valeur ajoutée.

Par application : la stabilité de la construction face au dynamisme de l'automobile

Le bâtiment et la construction représentaient 61,95 % de la taille du marché des revêtements en émulsion en 2025, portés par la demande cyclique de repeinture et les programmes de construction écologique pilotés par les politiques publiques. Les revêtements de finition extérieurs aux propriétés élastomères de pontage des fissures atténuent les contraintes des cycles thermiques sur les façades en béton, tandis que les finitions intérieures à faible odeur soutiennent une rotation plus rapide dans l'immobilier commercial. Les scellants de béton de protection et les revêtements de sol prolongent la durée de vie des actifs dans les terminaux de transport et les entrepôts industriels, soutenant des opérations à grande échelle.

Les équipementiers automobiles et les fournisseurs de rang devraient enregistrer la croissance la plus rapide à un TCAC de 4,06 % jusqu'en 2031, portés par l'adoption de substrats légers, les configurations d'assemblage pour l'électrification et la transition vers des ateliers de peinture modulaires compacts. Les empilements aqueux couche de base-vernis de finition offrent des températures de cuisson réduites et de meilleurs taux de passage en première, permettant des gains de productivité sans agrandir la surface de plancher. Les appareils électroménagers, les équipements de transformation alimentaire et les boîtiers de CVC adoptent également des émulsions raffinées certifiées pour le contact alimentaire indirect ou les performances antimicrobiennes. Les segments de niche tels que les intérieurs de cabines aérospatiales et les antifoulings marins restent spécialisés, mais ils valident des stratégies de formulation à haute valeur ajoutée qui se transfèrent souvent vers les marchés grand public.

Analyse géographique

La région Asie-Pacifique représentait 45,05 % du chiffre d'affaires mondial en 2025, soutenue par les dépenses d'infrastructure de la Chine et les investissements dans les villes intelligentes de l'Inde, qui alimentent collectivement des dizaines de millions de gallons de demande en peintures architecturales chaque année. La relocalisation en cours de la production de produits chimiques de spécialité vers l'Asie du Sud-Est renforce l'autosuffisance régionale et raccourcit les délais de livraison pour les équipementiers orientés vers l'exportation. Le marché des revêtements en émulsion bénéficie de politiques gouvernementales favorables qui encouragent la conservation de l'eau, la réduction des COV et les pratiques d'économie circulaire.

L'Amérique du Nord arrive en deuxième position, portée par les règles strictes de l'EPA sur les toxiques atmosphériques et les crédits d'impôt pour l'efficacité des bâtiments de la loi sur la réduction de l'inflation qui récompensent les produits à faibles émissions. Les cycles de rénovation dans le logement résidentiel et les réhabilitations obligatoires de ponts maintiennent une demande de base résiliente, même lorsque la construction neuve ralentit. L'Europe suit de près, avec le Pacte vert pour l'Europe de l'UE qui renforce les critères d'écolabels et les mécanismes de tarification du carbone qui encouragent les prescripteurs à adopter des solutions aqueuses. La croissance dans ces régions matures reste modeste, mais les prix de vente moyens élevés soutiennent le chiffre d'affaires.

L'Amérique latine, le Moyen-Orient et l'Afrique représentent ensemble une opportunité de rattrapage considérable. Le programme de subventions au logement Casa Verde e Amarela du Brésil, les parcs industriels du Mexique portés par la délocalisation de proximité et les gigaprojets d'Arabie saoudite, tels que NEOM, nécessitent tous des revêtements haute performance capables de résister aux conditions climatiques extrêmes. Le risque politique, la volatilité des devises et la fragmentation de la distribution compliquent les stratégies d'entrée sur le marché ; cependant, les multinationales qui localisent leur production et établissent des réseaux de formation des applicateurs sont en mesure d'en tirer des bénéfices considérables.

Paysage réglementaire

Les réglementations sur les COV et la gestion des produits chimiques continuent d'orienter les choix de formulation vers les émulsions à base d'eau. Plusieurs juridictions utilisent des seuils de référence en matière de faible teneur en COV, notamment des limites architecturales égales ou inférieures à 30 g/L dans certaines régions d'Amérique du Nord, que les équipes d'achats et de conformité considèrent comme points de référence. Aux États-Unis, la supervision de l'US EPA en vertu du TSCA ajoute une charge de conformité liée au reporting et à la tenue de registres concernant les PFAS, notamment dans le cadre de la Section 8(a)(7) du TSCA. L'agence maintient également des exigences de type Significant New Use Rule pour certains PFAS à longue chaîne utilisés comme revêtements de surface, ce qui concerne à la fois les fabricants et les importateurs d'articles revêtus.

En Europe, les obligations du règlement REACH de l'UE, y compris les seuils de communication relatifs aux SVHC, ainsi que le cadre CLP en évolution, entraînent des mises à jour des exigences d'étiquetage, de classification et de notification des mélanges, susceptibles de se répercuter tout au long des chaînes d'approvisionnement mondiales desservant le marché de l'UE. L'ECHA a également souligné la transition des notifications aux centres antipoison et des exigences relatives à l'identifiant unique de formule (UFI) vers une phase de conformité plus stricte. Les dispositions transitoires du CLP de l'UE liées au règlement (UE) 2024/2865 font partie du calendrier de conformité pour les produits nouvellement mis sur le marché, renforçant la nécessité de données de formulation auditables et d'une gouvernance plus stricte de l'étiquetage des emballages pour les mélanges dangereux.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des matières premières pétrochimiques et chimiques spécialisées en amont, qui alimentent des monomères clés tels que l'acide acrylique et l'acétate de vinyle, ainsi que des additifs fonctionnels comprenant tensioactifs, antimousses, agents coalescents et conservateurs. Les producteurs en milieu de chaîne convertissent ces intrants en dispersions polymères aqueuses et en liants latex par polymérisation en émulsion et procédés de dispersion associés. Ils mélangent ensuite ces liants avec des pigments, notamment le dioxyde de titane, des charges et des additifs de performance pour produire des peintures en émulsion finies. La volatilité des prix de l'acide acrylique et du VAM demeure une variable centrale de coût et de disponibilité pour les qualités architecturales, façonnant des stratégies d'approvisionnement fondées sur la diversification des fournisseurs, les conditions contractuelles et les pôles de production régionaux.

En aval, les fabricants de peintures vendent via des réseaux d'entrepreneurs et de détail pour les peintures architecturales, et via des réseaux directs auprès des équipementiers et des applicateurs pour les segments industriel, automobile, de l'électroménager et de protection. La qualification des fournisseurs dépend de la constance, de la robustesse de la fenêtre d'application et de la documentation de conformité. Le contrôle des procédés et la numérisation constituent des facteurs de différenciation de plus en plus visibles au stade intermédiaire : des travaux universitaires récents de 2026 mettent en avant la modélisation prédictive et des approches avancées de contrôle des réacteurs pour la polymérisation en émulsion semi-continue ensemencée, ce qui s'aligne sur les efforts du secteur visant à réduire la variabilité des lots et à raccourcir les cycles allant de la formulation à la montée en échelle.

Paysage concurrentiel

Le marché des revêtements en émulsion est modérément concentré, avec des acteurs mondiaux tels que The Sherwin-Williams Company occupant le premier rang. Les cinq premiers acteurs du marché détiennent une part significative du marché mondial. L'échelle leur confère un pouvoir d'achat sur l'acide acrylique, le dioxyde de titane et les tensioactifs de spécialité, permettant aux leaders d'amortir les chocs sur les intrants plus efficacement que les concurrents de plus petite taille. Des budgets d'investissement robustes financent la décongestion continue des usines, des réacteurs à haute efficacité énergétique et des outils numériques de correspondance des couleurs qui renforcent la fidélité des clients. Les pipelines d'innovation se concentrent sur les polymères multifonctionnels, les grades extérieurs à faible brillance résistants au farinage précoce et les revêtements intérieurs sûrs pour les contacts alimentaires qui répondent aux nouvelles réglementations applicables aux centres de distribution du commerce électronique. Les objectifs de durabilité stimulent le lancement de liants biosourcés, tandis que les tableaux de bord d'analyse du cycle de vie aident les prescripteurs à quantifier leur empreinte carbone. Les acquisitions stratégiques restent la voie privilégiée pour l'expansion du marché ; le rachat par AkzoNobel de l'activité décorative de Grupo Orbis en 2024 a immédiatement renforcé son implantation en Amérique latine et élargi son accès aux circuits de distribution au détail.

Les producteurs régionaux font contrepoids avec des teintes hyper-localisées, des tailles de lots flexibles et une logistique rapide. Cependant, les coûts de conformité liés à l'émergence de la législation sur les restrictions des PFAS et au durcissement des normes sur les eaux usées pèsent sur des bilans étroits, incitant certains à rechercher des coentreprises avec des fournisseurs de matières premières ou à explorer des niches de spécialité telles que les apprêts fonctionnels ou les encres conductrices. Les places de marché numériques pour les peintres professionnels ajoutent une autre dimension concurrentielle, offrant aux premiers entrants des capacités de vente incitative basées sur les données.

Leaders du secteur des revêtements en émulsion

The Sherwin-Williams Company

PPG Industries, Inc.

AkzoNobel N.V.

Nippon Paint Holdings Co., Ltd.

RPM International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se regroupent autour de trois axes concrets peu exploités : (1) des peintures architecturales conformes, à faible odeur et à faible teneur en COV, alignées sur des plafonds de COV plus stricts et des critères de construction durable, (2) des systèmes à base d'eau plus performants remplaçant les systèmes à base de solvants dans les lignes industrielles et équipementières, et (3) une meilleure sécurité d'approvisionnement en liants et monomères afin de réduire l'exposition aux fluctuations de l'acide acrylique et du VAM. En 2026, l'activité observée sur l'ensemble de la chaîne confirme ces leviers, notamment l'extension par BASF de sa capacité de dispersions sur ses sites de Mangalore (Inde) et de Durban (Afrique du Sud). WYN Polymers a également mis en service un nouveau réacteur ayant augmenté sa production de polymères à base d'eau d'environ 30 %, signalant un investissement continu dans l'approvisionnement en liants aqueux pour soutenir la demande de peintures en émulsion à l'échelle mondiale.

Les investissements se manifestent également dans les filières de produits et de formulation. Nouryon a lancé Alcosperse OTA-100 en 2026 pour aider les formulateurs à produire des peintures architecturales plus performantes, à faible odeur et à teneur réduite en COV, reflétant la demande de packages d'additifs qui maintiennent la performance tout en répondant aux exigences de conformité et de qualité de l'air intérieur. Du côté de la R&D, l'usage croissant de l'apprentissage automatique et de la modélisation prédictive des procédés dans les workflows de peintures et de polymérisation favorise une itération plus rapide sur des formulations conformes et une exécution plus homogène en usine, en particulier pour les équipementiers et les grands entrepreneurs qui exigent un contrôle et une documentation plus stricts d'un lot à l'autre.

Développements récents du secteur

- Avril 2026 : The Sherwin-Williams Company a lancé Emerald Symmetry Interior Acrylic, positionnée comme une peinture d'intérieur zéro COV avec 22 % de teneur en carbone d'origine végétale et des certifications alignées sur les exigences de construction durable et de qualité de l'air intérieur. Ce lancement renforce la demande premium pour les émulsions aqueuses architecturales à faible odeur et à faibles émissions, et met davantage l'accent sur la teneur biosourcée et la certification par des tiers comme facteurs de différenciation.

- Mars 2025 : Asian Paints Limited a approuvé des dépenses d'investissement supplémentaires pour son site de fabrication de VAE et de VAM à Dahej, Gujarat, portant le coût total du projet à 3 250 crores INR. L'expansion de la disponibilité amont des monomères et des liants renforce la sécurité d'approvisionnement des peintures en émulsion et réduit l'exposition au risque d'approvisionnement externe pour les formulations architecturales et industrielles à fort volume.

- Avril 2024 : The Lubrizol Corporation a annoncé un investissement de 20 millions USD pour moderniser la capacité de fabrication d'émulsions acryliques sur son site de Gastonia, Caroline du Nord. Cette capacité supplémentaire renforce l'approvisionnement régional pour la demande de liants aqueux et permet un service client plus rapide pour les fabricants de peintures évoluant sous des exigences de plus en plus strictes en matière de COV et de performance.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des peintures en émulsion couvre les formulations de revêtements à base d'eau dans lesquelles des liants polymères sont dispersés dans l'eau et vendues comme revêtements pour des usages protecteurs et décoratifs dans les principaux secteurs d'utilisation finale, mesurées en valeur.

Exclusions de périmètre : ce dimensionnement exclut les revêtements à base de solvants et les revêtements en poudre, ainsi que les ventes de matières premières amont d'émulsions polymères lorsqu'elles ne sont pas vendues en tant que revêtements.

Aperçu de la segmentation

- Par type de résine

- Acrylique

- Acétate de vinyle-éthylène

- Polyuréthane

- Autres

- Par application

- Bâtiment et construction

- Automobile

- Aérospatiale

- Appareils électroménagers

- Marine

- Transformation alimentaire

- Textile

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont commencé par la détermination du bassin de demande, du périmètre de tarification et des expositions par usage final qui déterminent généralement la consommation de revêtements à base d'eau. Des sources publiques ont été utilisées pour ancrer les intrants du modèle, telles que les statistiques nationales de la construction et les permis de construire, les séries de production automobile, les codes douaniers et commerciaux relatifs aux revêtements lorsqu'ils étaient disponibles, et les publications des agences environnementales sur la réglementation des COV.

Afin de conserver des hypothèses réalistes, nous avons également examiné les rapports annuels des fabricants et les présentations aux investisseurs, les sites d'associations du secteur des peintures et revêtements, ainsi que des revues techniques traitant des tendances de formulation telles que les systèmes acryliques et VAE. Dans quelques cas, des abonnements payants pour les données financières d'entreprises et l'intelligence économique ont été consultés afin de normaliser les répartitions par segment et de vérifier la cohérence du calendrier des évolutions de prix entre régions. Les sources documentaires citées ici sont purement illustratives, et de nombreuses autres sources publiques ont été consultées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la confirmation de ce qui est effectivement comptabilisé comme peintures en émulsion dans les ventes commerciales, et sur la manière dont la demande évolue selon les usages en bâtiment et construction, automobile, électroménager, marine et textile. Nous nous sommes entretenus avec un panel d'experts spécialisés en matières premières, de formulateurs de revêtements, de distributeurs et de grands utilisateurs finaux répartis en APAC, EMEA et Amériques, afin de combler les lacunes des données documentaires et de tester les hypothèses de tarification et de répartition.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants : 12 % | APAC : 49 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 32 % |

| Acteurs plus petits : 19 % | Managers : 53 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été élaboré à partir d'une reconstitution descendante de la demande, dans laquelle l'activité de construction, les signaux de production industrielle et la production de véhicules ont été traduits en consommation probable de revêtements, puis convertis en valeur à l'aide de fourchettes de prix et de répartitions de mix propres à chaque région. Les totaux ont ensuite été corroborés par des approximations ascendantes sélectives, principalement des vérifications d'exposition au chiffre d'affaires des fournisseurs, des prix de vente moyens échantillonnés multipliés par des indicateurs de volume, et des retours des canaux de distribution, ce qui a permis d'ajuster les applications sous-comptées.

Les intrants clés utilisés dans le modèle comprenaient la part d'adoption des revêtements à base d'eau par usage final, la répartition entre émulsions acryliques, VAE et polyuréthanes, les taux d'utilisation typiques du film sec dans les travaux architecturaux et industriels, les tendances régionales des dépenses de construction, et le calendrier des mises à niveau de conformité aux COV qui orientent la demande vers les émulsions. Pour les prévisions, une analyse de scénarios a été appliquée autour des cycles de construction, des perspectives de production automobile et de l'évolution des prix, et la trajectoire finale a été alignée sur ce que les experts primaires considéraient comme des vitesses réalistes d'adoption et de changement de mix. Lorsque les signaux ascendants étaient incomplets, les lacunes ont été traitées par une allocation proportionnelle fondée sur la part d'usage final, l'empreinte de capacité régionale et des fourchettes de prix validées, plutôt que par une consolidation forcée des fournisseurs.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que l'orientation de la demande en résines, les indicateurs de construction et automobile, et la répartition attendue entre revêtements architecturaux et industriels dans chaque région. Lorsque des écarts apparaissaient, les hypothèses étaient réexaminées par étapes, en commençant par des vérifications de périmètre, puis le calendrier de tarification, puis les taux de mix et d'adoption, suivis d'une seconde revue par analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs affectent la demande ou la tarification, tels que des changements réglementaires majeurs, de fortes fluctuations des matières premières, ou des ralentissements régionaux soudains de la construction. Avant la livraison, une nouvelle vérification est effectuée afin que le client reçoive une vision actualisée intégrant les derniers indicateurs publics disponibles et des hypothèses validées.

Comparaison de l'estimation du marché des peintures en émulsion de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour les peintures en émulsion peuvent varier considérablement, même lorsque le nom du marché semble identique, car les produits comptabilisés et le périmètre de tarification ne sont souvent pas alignés. Les différences proviennent également du fait que le modèle repose davantage sur des signaux de demande par usage final ou sur des hypothèses de revenus larges qui ne sont pas totalement réconciliées avec les réalités d'application.

En suivant les évolutions de mix de résines, les indicateurs de demande par usage final et le calendrier des devises entre régions, Mordor Intelligence maintient l'estimation liée aux revêtements vendus en tant qu'émulsions pour des applications définies, plutôt que d'y intégrer des catégories adjacentes à base de solvants ou des ventes amont d'émulsions polymères.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,84 milliards USD (2026) | |

| Revue professionnelle A | 14,11 milliards USD (2024) | Utilise une année de référence antérieure et un périmètre technologique plus large qui semble mélanger les formulations à base d'eau avec d'autres types de formulation, ce qui modifie la valeur comptabilisée et rend le calendrier moins comparable. |

| Éditeur sectoriel B | 9,00 milliards USD (2023) | S'appuie sur un cadrage d'application plus restreint (principalement architectural et industriel limité) et applique des taux de croissance prospectifs sans harmoniser clairement les fourchettes de prix régionales et les évolutions de mix. |

L'écart entre les sources s'explique en grande partie par l'alignement des années, les limites de périmètre, et la manière dont la tarification et le mix sont traités dans le temps. Lorsque le périmètre est maintenu cohérent pour les peintures en émulsion vendues à des usages finaux définis, et que les hypothèses de prix et de mix sont vérifiées par rapport à des signaux de demande réels, la valeur du marché devient plus facile à reproduire et à expliquer.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des revêtements en émulsion ?

La taille du marché des revêtements en émulsion a atteint 18,84 milliards USD en 2026 et devrait augmenter pour atteindre 22,23 milliards USD d'ici 2031.

Quel segment de résine connaît la croissance la plus rapide ?

Les émulsions de polyuréthane se développent à un TCAC de 4,17 % car elles répondent à des normes de durabilité exigeantes dans les applications automobiles et industrielles.

Pourquoi la région Asie-Pacifique est-elle le plus grand marché régional ?

Les dépenses d'infrastructure à grande échelle, de solides bases de fabrication et des politiques environnementales favorables contribuent à la part de 45,05 % du chiffre d'affaires mondial de la région Asie-Pacifique.

Comment les réglementations sur les COV influencent-elles le développement des produits ?

Le durcissement des plafonds de COV dans le monde entier pousse les formulateurs à accélérer l'innovation en matière de revêtements aqueux, stimulant les produits à faible teneur en solvants qui respectent les réglementations sans compromettre les performances.

Quels défis les producteurs rencontrent-ils en matière de matières premières ?

La volatilité des prix de l'acide acrylique et du monomère d'acétate de vinyle comprime les marges, en particulier pour les entreprises de plus petite taille qui ne disposent pas de contrats d'approvisionnement à long terme.

Quel secteur d'utilisation finale affiche le taux de croissance le plus élevé ?

Les revêtements automobiles affichent la dynamique la plus forte, avec un TCAC de 4,06 % à mesure que les équipementiers convertissent leurs lignes de peinture vers des procédés aqueux à grande vitesse.

Dernière mise à jour de la page le: