Taille et part du marché des revêtements d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.49 Milliards de dollars |

| Taille du Marché (2031) | 8.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

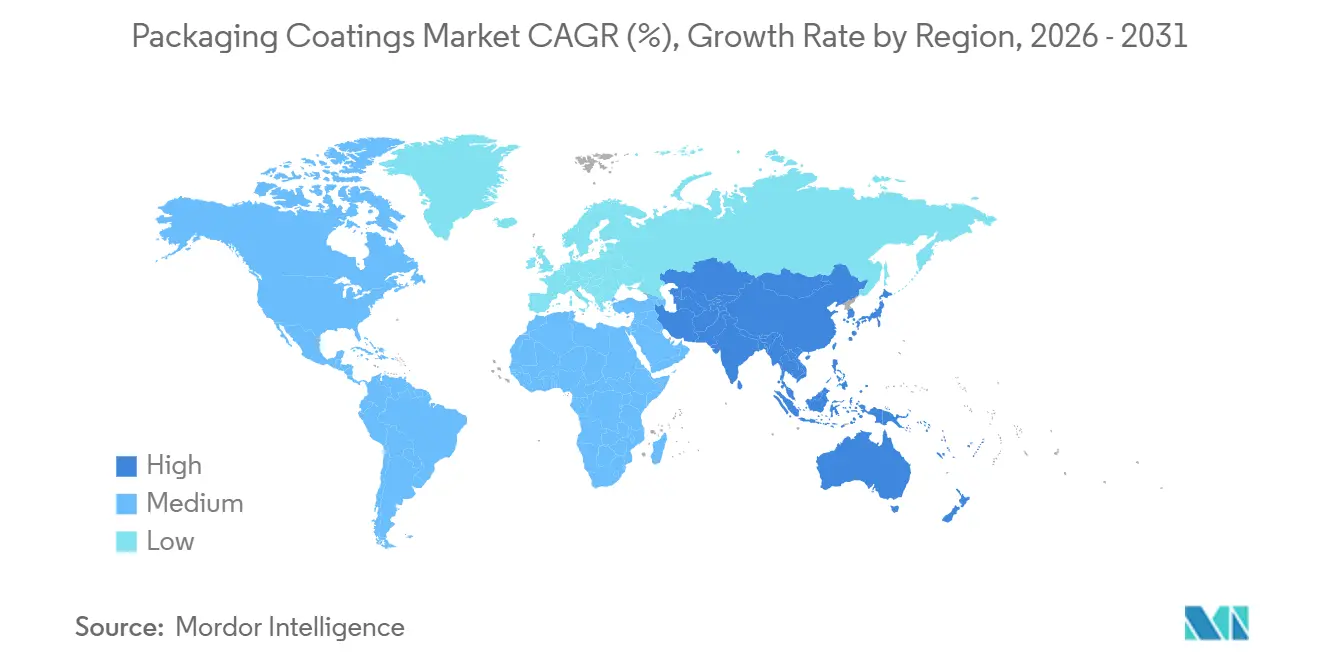

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

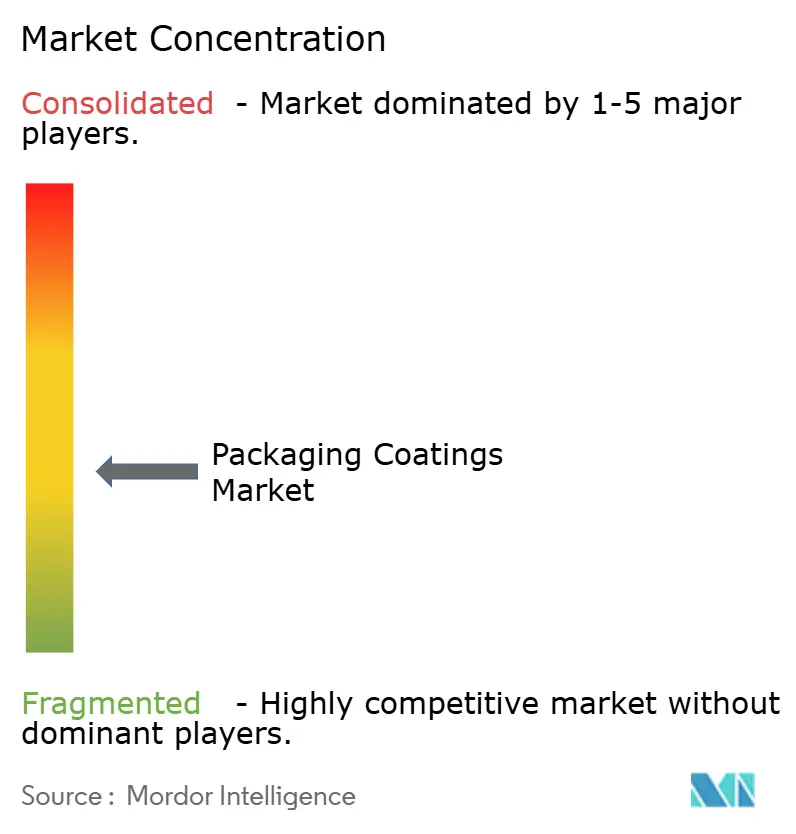

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements d'emballage par Mordor Intelligence

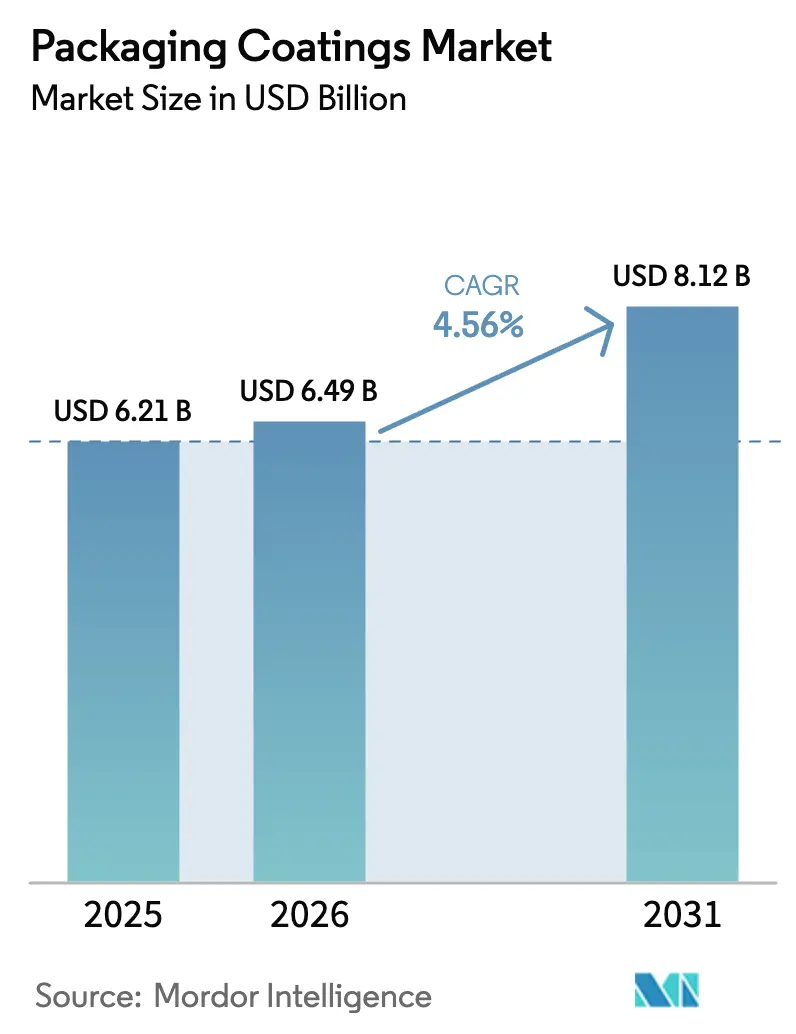

La taille du marché des revêtements d'emballage devrait croître de 6,21 milliards USD en 2025 à 6,49 milliards USD en 2026 et devrait atteindre 8,12 milliards USD d'ici 2031, à un TCAC de 4,56 % sur la période 2026-2031. Cette progression est liée aux obligations sans BPA qui accélèrent les reformulations de résines, à l'expansion du secteur des boissons artisanales qui s'appuie sur des finitions durcissables aux UV, et à la logistique du commerce électronique qui exige des bouchons et fermetures résistants aux rayures. Les formulations époxy dominent encore en raison de leurs propriétés d'adhérence et de barrière éprouvées, mais les systèmes polyester et acrylique gagnent des parts de marché à mesure que les régulateurs resserrent les limites de migration. Les formulations à base d'eau et en poudre progressent tandis que les lignes à base de solvants font face à des plafonds de COV plus stricts, tandis que les plateformes de durcissement par rayonnement gagnent du terrain en réduisant la consommation d'énergie des fours jusqu'à 85 %. L'Asie-Pacifique reste à la fois le moteur de fabrication et la région de consommation à la croissance la plus rapide, soutenue par des projets de grande envergure de bobines d'aluminium en Chine, en Inde et au Vietnam.

Principaux enseignements du rapport

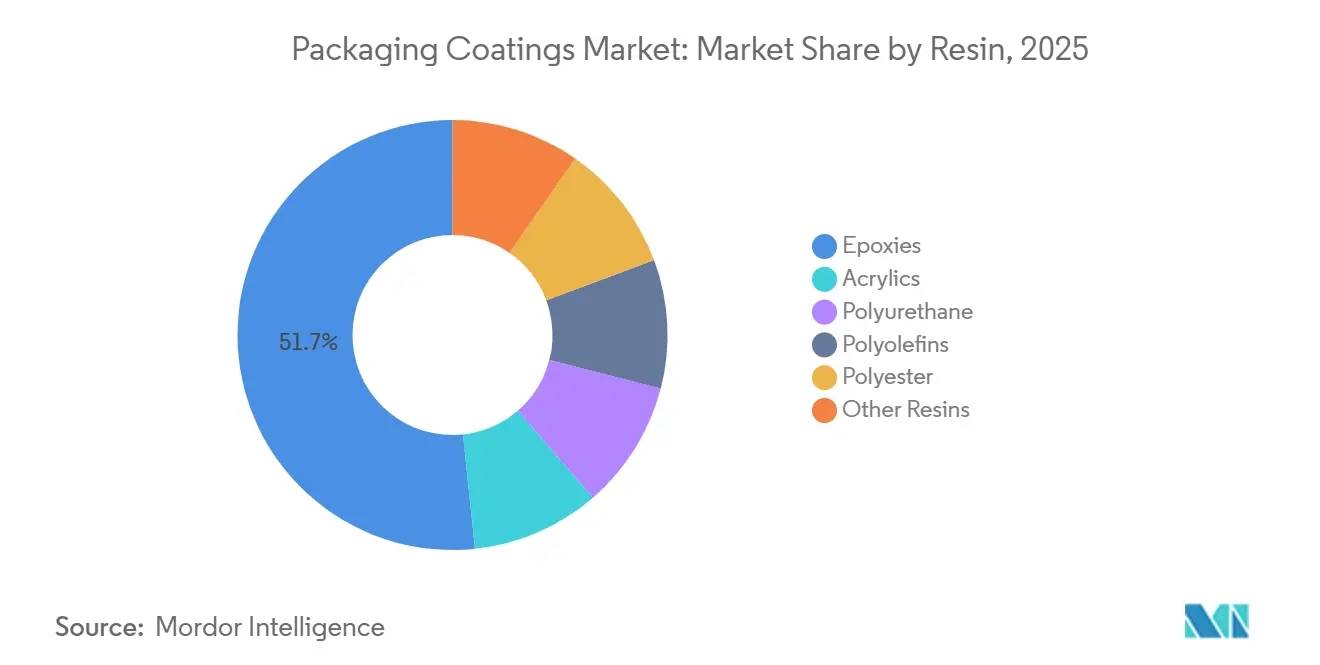

- Par type de résine, les époxys ont dominé avec 51,67 % de la part du marché des revêtements d'emballage en 2025 ; les époxys devraient afficher le TCAC le plus rapide de 4,81 % jusqu'en 2031.

- Par technologie de revêtement, les systèmes à base d'eau ont détenu 43,44 % de la part des revenus en 2025, tandis que les solutions durcissables aux UV devraient se développer à un TCAC de 5,11 % jusqu'en 2031.

- Par type d'emballage, le rigide (boîtes, bouchons et fermetures) a capté 60,54 % des revenus en 2025 ; le flexible (pochettes, films, sachets) devrait afficher le TCAC le plus élevé de 4,86 % jusqu'en 2031.

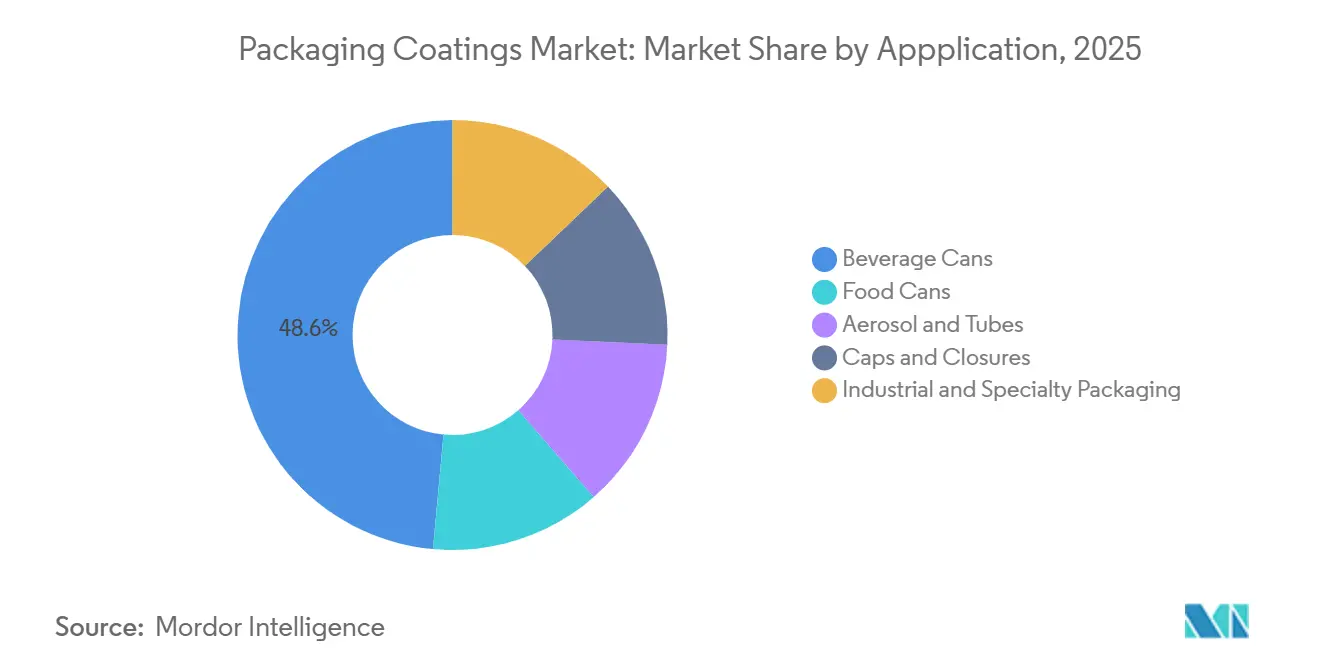

- Par application, les boîtes de boissons ont représenté 48,56 % de la taille du marché des revêtements d'emballage en 2025 et croissent à un TCAC de 4,99 % jusqu'en 2031.

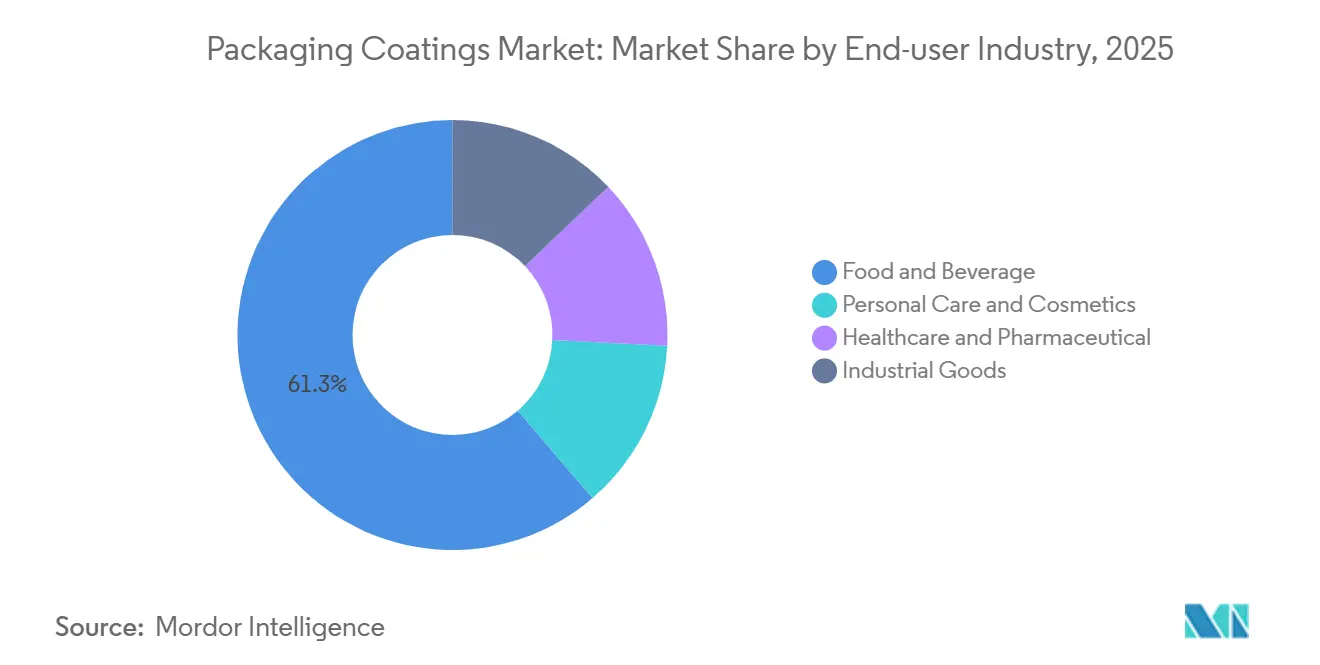

- Par secteur d'utilisation finale, l'alimentation et les boissons ont capté 61,29 % des revenus en 2025 ; la santé et la pharmacie devraient afficher le TCAC le plus élevé de 5,35 % jusqu'en 2031.

- Sur le plan régional, l'Asie-Pacifique a contrôlé 43,75 % des revenus en 2025 et se développe à un TCAC de 4,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des revêtements d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obligations de revêtement intérieur de boîtes sans BPA en Amérique du Nord et en Europe | +1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Essor des boissons artisanales stimulant la demande de vernis durcissables aux UV | +0.9% | Mondial, avec concentration en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Logistique de l'épicerie en ligne stimulant les revêtements de bouchons et fermetures résistants aux rayures | +0.7% | Mondial, porté par l'Amérique du Nord, l'Europe, l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Essor des emballages métalliques rechargeables | +0.6% | Europe, Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de l'impression jet d'encre directe sur forme augmentant les besoins de durcissement à basse température | +0.5% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obligations de revêtement intérieur de boîtes sans BPA

Le Règlement (UE) 2024/3190 de la Commission européenne interdit le BPA dans les revêtements en contact avec les aliments à compter du 20 janvier 2025, fixant des délais transitoires qui s'achèvent en juillet 2026 pour les boîtes de boissons et en janvier 2028 pour les autres formats métalliques [1] Commission européenne, "Règlement (UE) 2024/3190 relatif au bisphénol A dans les matériaux en contact avec les denrées alimentaires," europa.eu. Les fabricants de boîtes remplacent les revêtements époxy-phénoliques traditionnels par des formulations acryliques, polyester et polyoléfiniques qui offrent des performances de barrière équivalentes sans composants bisphénol. AkzoNobel a investi 32 millions EUR en janvier 2024 pour développer sa capacité sans bisphénol, illustrant comment les acteurs établis considèrent la conformité comme un levier concurrentiel plutôt que comme une charge de coûts. Aux États-Unis, les restrictions au niveau des États et les suppressions progressives volontaires par les propriétaires de marques tels que Coca-Cola et PepsiCo harmonisent les pratiques nord-américaines avec les normes de l'UE. Des fenêtres de reformulation compressées de 12 à 18 mois récompensent les fournisseurs qui offrent une qualification rapide des produits et un service technique en ligne.

Essor des boissons artisanales stimulant la demande de vernis durcissables aux UV

Les brasseries indépendantes et les cocktails prêts à boire haut de gamme privilégient les canettes en aluminium pour leur recyclabilité et leurs graphismes sur toute la surface, créant une demande de vernis extérieurs durcissables aux UV qui durcissent en moins d'une seconde et ne nécessitent pas de fours thermiques. Une étude de Coors Brewing a enregistré des économies d'énergie de 14 000 MMBtu par milliard de canettes lors du passage du durcissement thermique au durcissement UV[2]Miltec UV, "Économies d'énergie du vernis durcissable aux UV dans les canettes de boissons," milteclighting.com. Le portefeuille DuraNEXT de PPG, lancé en juillet 2024, étend les formulations par faisceau d'électrons et UV des revêtements pour bois et bobines aux emballages métalliques, proposant des couches de fond sans solvant qui durcissent à température ambiante. Des changements de série plus rapides conviennent aux producteurs artisanaux qui réalisent de courtes séries et plusieurs références, tandis que les Centres d'excellence graphique de Ball Corporation valident les conceptions de vernis UV pour la différenciation des marques.

Logistique de l'épicerie en ligne stimulant les revêtements de bouchons et fermetures résistants aux rayures

L'exécution automatisée des commandes expose les fermetures métalliques à une manipulation robotique que les revêtements traditionnels ne peuvent pas supporter. Le système iSense Gloss de PPG améliore la résistance à l'abrasion, réduisant les retours liés aux couvercles rayés. Les nettoyants et produits d'étanchéité BONDERITE de Henkel équilibrent l'adhérence et la stabilité mécanique à des vitesses de ligne élevées. Comme les bouchons représentent 12 à 15 % du volume des formats rigides tout en portant des graphismes essentiels à la marque, les défaillances de performance affectent directement la perception des consommateurs. Les fournisseurs répondent avec des formulations à haute teneur en solides qui augmentent l'épaisseur du film sec par passage sans ajouter de poids.

Essor des emballages métalliques rechargeables

Les objectifs d'économie circulaire de l'UE exigent des emballages réutilisables, ce qui incite au développement de contenants métalliques conçus pour plus de 20 cycles de lavage. Le portefeuille CIRKIT de Siegwerk, lancé en avril 2024, propose des primaires barrière à l'oxygène et de désencrage qui préservent l'intégrité des boîtes lors de lavages alcalins répétés. L'acquisition d'Allinova par Siegwerk en août 2025 renforce sa gamme de dispersions à base d'eau pour les systèmes de recharge. UACJ au Japon s'associe à Suntory pour prototyper des boîtes à 100 % de contenu recyclé, exigeant des revêtements qui tolèrent des surfaces d'alliage variées. Bien que les rechargeables représentent encore moins de 2 % du volume des emballages métalliques, l'impulsion législative et les engagements des marques laissent présager une adoption plus large.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de la résine époxy | -0.8% | Mondial, aiguë en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Faiblesse des filières de recyclage limitant l'adoption des barrières bio | -0.5% | Mondial, plus prononcée dans les marchés émergents | Moyen terme (2-4 ans) |

| Coûts de conformité aux émissions de COV | -0.4% | Amérique du Nord, Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la résine époxy

Les prix au comptant de l'époxy aux États-Unis ont augmenté de 2,18 % en janvier 2025, tandis que les cotations dans l'UE ont augmenté après l'imposition de droits antidumping allant jusqu'à 40,8 % sur les importations chinoises. Les contrats d'approvisionnement annuels exposent les fabricants de boîtes lorsque les coûts des résines augmentent en milieu d'année, comprimant les marges. Bien que les acryliques et polyesters sans BPA réduisent l'exposition aux époxys, ces formulations font face à leurs propres fluctuations de matières premières. Les grands fournisseurs se couvrent en s'intégrant verticalement ou en signant des contrats pluriannuels d'approvisionnement en matières premières, mais les petites entreprises peinent à financer de telles stratégies.

Faiblesse des filières de recyclage limitant l'adoption des barrières bio

Les revêtements biosourcés à base de marc de tomate ou d'huiles de soja présentent des performances de barrière compétitives, mais les systèmes de recyclage municipaux ne peuvent pas facilement décoater les biofilms des déchets d'aluminium. La méthodologie d'évaluation de la recyclabilité du Royaume-Uni classe les revêtements difficiles à recycler comme rouges, décourageant l'adoption par les marques. Jusqu'à ce que le décoatage par plasma ou enzymatique devienne commercial, les barrières bio resteront confinées aux circuits contrôlés tels que les rechargeables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : les époxys maintiennent leur domination malgré la pression réglementaire

Les époxys ont détenu 51,67 % de la taille du marché des revêtements d'emballage en 2025 et devraient afficher un TCAC de 4,81 % jusqu'en 2031. Leur statut ancré découle d'une adhérence inégalée à l'aluminium et à l'acier, ainsi que de décennies de données de migration qui réduisent le risque de rappel. Les fournisseurs reformulent autour de squelettes bisphénol-S ou non bisphénol pour se conformer aux règles de l'UE sans sacrifier les performances. Les acryliques, portés par INNOVEL PRO de PPG, gagnent des parts dans les boîtes de boissons grâce à une migration plus faible et à des certifications de santé des matériaux de niveau platine. Les polyesters gagnent du terrain dans les emballages alimentaires en autoclave et de santé grâce à leur stabilité thermique et à leurs faibles extractibles, tandis que les polyuréthanes occupent des rôles de niche dans les tubes souples qui exigent une grande flexibilité.

Les acryliques et les polyesters grignoteraient les parts des époxys à mesure que les interdictions s'élargissent, mais les compromis coût-performance maintiennent les époxys pertinents dans les applications industrielles et les boîtes de peinture. Les acteurs du marché s'attendent à ce que les portefeuilles de résines se fragmentent selon les lignes d'application : époxys pour les environnements à forte corrosion, acryliques pour les boîtes de boissons gazeuses et de bière, polyesters pour les boîtes médicales et polyuréthanes pour les aérosols de soins personnels.

Par technologie de revêtement : les systèmes à base d'eau dominent, les durcissables aux UV croissent le plus vite

Les formulations à base d'eau ont capté 43,44 % de la taille du marché des revêtements d'emballage en 2025, grâce à deux décennies de restrictions sur les COV. Ces dispersions durcissent à 150-200 °C, en exploitant des particules polymères stabilisées par des tensioactifs qui se coalescent à mesure que l'eau s'évapore. Les systèmes à base de solvants se replient vers des utilisations d'aérosols de niche où un flash-off rapide est essentiel. Les revêtements en poudre, illustrés par la gamme Hoba de PPG pour les aérosols monoblocs, offrent zéro COV mais nécessitent des températures de durcissement élevées, limitant leur utilisation aux bouchons et aux boîtes à jauge plus épaisse.

Les plateformes durcissables aux UV et par faisceau d'électrons représentent la tranche à la croissance la plus rapide, progressant à un TCAC de 5,11 % à mesure que les fabricants de boîtes recherchent des économies d'énergie et des changements de série plus rapides. Leur durcissement en moins d'une seconde élimine les fours, réduisant l'espace au sol et les émissions de carbone. L'adoption est la plus forte dans les boissons artisanales, les aérosols de soins personnels et les boîtes imprimées numériquement, où l'exposition thermique doit être minimisée.

Par type d'emballage : les formats rigides dominent tandis que le flexible gagne du terrain

Les formats rigides, boîtes de boissons, bouchons et fermetures, ont détenu 60,54 % du volume du marché en 2025, portés par des taux de recyclabilité dépassant 70 % dans plusieurs grandes économies. Des investissements massifs tels que l'usine de 800 millions de boîtes de Baosteel Packaging au Vietnam et l'installation de 950 millions de boîtes d'AGI Greenpac en Inde soutiennent la croissance des volumes et renforcent les chaînes d'approvisionnement régionales. Les bouchons et fermetures commandent des prix premium en raison des exigences d'inviolabilité et de durabilité pour l'épicerie en ligne.

Les emballages métalliques flexibles, bien que plus petits, croissent à un TCAC de 4,86 % à mesure que les marques poursuivent l'allègement et les systèmes de pochettes rechargeables. Les revêtements polyuréthane et acrylique qui maintiennent la flexibilité lors des opérations de formage-remplissage-scellage sont essentiels. Les couches barrière CIRKIT de Siegwerk visent à rendre les pochettes stratifiées compatibles avec le recyclage mécanique ou chimique, mais les lacunes généralisées en matière d'infrastructure tempèrent la pénétration à court terme.

Par application : les boîtes de boissons dominent, les aérosols et tubes se diversifient

Les boîtes de boissons ont représenté 48,56 % de la taille du marché des revêtements d'emballage en 2025 et se développeront à un TCAC de 4,99 % jusqu'en 2031. La bière artisanale, les boissons énergisantes et les seltzers alcoolisés stimulent la prolifération des références qui favorise les graphismes haute définition et le durcissement rapide des vernis. Les boîtes alimentaires restent un pilier pour les aliments acides et en autoclave, en exploitant des sprays internes sans BPA optimisés pour les extrêmes de pH.

Les boîtes aérosol et les tubes en aluminium diversifient la croissance grâce aux lancements dans les soins personnels, l'entretien ménager et la pharmacie qui exigent des revêtements résistants aux propulseurs hydrocarbonés et à la stérilisation. La gamme polyester valPure de Sherwin-Williams et la lithographie à fort impact de Sonoco offrent des améliorations esthétiques et fonctionnelles qui commandent des marges plus élevées que les boîtes de boissons de base.

Par secteur d'utilisation finale : l'alimentation et les boissons dominent, la santé accélère

Les producteurs d'alimentation et de boissons ont consommé 61,29 % des volumes de revêtements en 2025, reflétant la demande de base pour les aliments en conserve et les boissons gazeuses. Les interdictions du BPA intensifient la coopération entre les fabricants de boîtes, les fournisseurs de revêtements et les propriétaires de marques pour valider les revêtements intérieurs acryliques et polyester.

La santé et la pharmacie représentent le secteur d'utilisation finale à la croissance la plus rapide à un TCAC de 5,35 % à mesure que les inhalateurs aérosols à dose unitaire et les tubes inviolables prolifèrent. Les revêtements doivent résister à la stérilisation gamma ou à l'oxyde d'éthylène sans lixiviation, orientant les acheteurs vers des formulations polyester et acryliques qui répondent aux exigences de la FDA 21 CFR 175.300 et de l'ISO 11607. Les soins personnels, les cosmétiques et les biens industriels complètent la demande avec des besoins spécialisés en finitions tactiles ou en résistance chimique.

Analyse géographique

L'Asie-Pacifique a représenté 43,75 % du marché en 2025 et devrait progresser à un TCAC de 4,79 % jusqu'en 2031. Le resserrement des règles sur les COV en Chine accélère le passage aux lignes en poudre et à base d'eau, tandis que le Vietnam et l'Inde accueillent des usines de boîtes à grande échelle qui ancrent l'approvisionnement régional. Le taux de recyclage du Japon de 73,9 % et les collaborations sur des boîtes à 100 % de contenu recyclé positionnent le pays comme un banc d'essai de l'économie circulaire. Les marchés d'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande et la Malaisie, bénéficient de la hausse des revenus disponibles et des expansions des multinationales des boissons.

La demande en Amérique du Nord est portée par un écosystème florissant de boissons artisanales et des normes de COV à l'échelle des États plus strictes que les seuils fédéraux. Les investissements dans les lignes durcissables aux UV et les centres de service technique soutiennent une rotation rapide des références. Les avantages de coût du Mexique dans le cadre de l'ACEUM stimulent la production de revêtements pour les canaux d'exportation domestiques et vers les États-Unis.

La part de l'Europe est portée par le Règlement 2024/3190, qui interdit le BPA et accélère l'adoption du polyester et de l'acrylique. L'expansion de capacité sans bisphénol de 32 millions EUR d'AkzoNobel illustre la préparation des fournisseurs. Le système de notation de la recyclabilité du Royaume-Uni pousse les marques à sélectionner des revêtements compatibles avec la récupération des métaux en circuit fermé, remodelant davantage le mix de produits régional.

Paysage réglementaire

L'attention réglementaire se concentre de plus en plus sur la sécurité du contact alimentaire, les restrictions chimiques et la circularité des emballages, l'UE fixant des échéances de conformité qui se répercutent directement sur les formulations de revêtements pour boîtes, fermetures et cartons. Le règlement (UE) 2024/3190 interdit le BPA dans les revêtements en contact avec les aliments à compter du 20 janvier 2025, avec des délais transitoires se terminant en juillet 2026 pour les boîtes de boissons et en janvier 2028 pour les autres formats métalliques. Cet échelonnement accélère la substitution vers des systèmes acryliques, polyester et polyoléfine sans intention de BPA.

Parallèlement, le règlement sur les emballages et les déchets d'emballages (PPWR), règlement (UE) 2025/40, s'applique à partir du 12 août 2026 et ajoute des obligations à la charge des fabricants, telles que la déclaration de conformité et un contrôle renforcé des substances utilisées dans les emballages, renforçant les exigences de documentation et de traçabilité dans toute la chaîne d'approvisionnement des revêtements. Au-delà du BPA, la conformité se durcit autour des substances restreintes et des packages d'additifs utilisés dans les revêtements d'emballage. Les restrictions de l'annexe XVII de REACH prenant effet en 2026, y compris des limitations sur certains phtalates et des chimies liées aux PFAS mentionnées dans les mises à jour réglementaires, réduisent encore davantage la boîte à outils de formulation et augmentent la nécessité d'une communication SVHC sur les composants d'emballage importés. Aux États-Unis, la procédure de notification de contact alimentaire (Food Contact Notification) de la FDA continue de façonner l'accès au marché pour les nouveaux systèmes polymères utilisés dans les revêtements en contact avec les aliments, plusieurs FCN devenant effectives en 2026 pour les matériaux utilisés dans les articles alimentaires revêtus. Cela favorise la commercialisation de chimies alternatives et maintient les tests de qualification et de migration au cœur des décisions d'achat des propriétaires de marques et des fabricants de boîtes.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des matières premières et additifs amont, y compris les résines époxy, acryliques, polyester et polyoléfine, les agents de réticulation, les pigments, les tensioactifs et les additifs spécialisés, jusqu'à la formulation et la fabrication de revêtements par les fournisseurs de revêtements. Ces couches sont ensuite appliquées chez les transformateurs et fabricants de boîtes, notamment via des lignes de pulvérisation, de rouleau ou de revêtement en continu (coil-coating), avant qualification par les propriétaires de marques et les conditionneurs selon les exigences de contact alimentaire et de recyclabilité. Le PPWR de l'UE (règlement (UE) 2025/40), applicable à partir du 12 août 2026, devient un facteur structurel de cette chaîne car il accroît la charge de conformité, notamment en matière de documentation, de limites de substances et de contraintes de recyclabilité, qui se répercute des propriétaires de marques vers les formulateurs de revêtements et les fournisseurs de matières premières en amont. Cela déplace la valeur vers des plateformes validées à faible migration, alternatives aux PFAS et sans intention de BPA.

Sur le plan opérationnel, la chaîne reste sensible aux variations de coûts liées à la pétrochimie et aux délais de qualification. La volatilité des principales matières premières et intermédiaires restreint l'agilité tarifaire des petits formulateurs, tandis que les acteurs plus importants s'appuient sur les services techniques, les laboratoires et des portefeuilles plus larges pour accélérer les approbations clients lorsque des reformulations sont déclenchées par des règles telles que les interdictions du BPA et les restrictions REACH. L'innovation et les infrastructures d'échelle font également partie de la chaîne. Par exemple, Dow exploite un centre de sciences des emballages et de durabilité à Midland, Michigan, axé sur les travaux de matériaux liés aux emballages, tandis que les transformateurs et propriétaires de marques demandent de plus en plus des dossiers de données fournisseurs, incluant la migration, la compatibilité avec la recyclabilité et les déclarations, afin de maintenir les lignes d'emballage en fonctionnement pendant les périodes de transition réglementaire.

Paysage concurrentiel

Le marché des revêtements d'emballage est modérément fragmenté. Les spécialistes régionaux tels que Siegwerk et DIC se développent grâce à des investissements ciblés : la mise à niveau de 350 crores INR de Siegwerk de son Centre d'innovation et de compétence graphique indien accélère la correspondance des couleurs pour les courtes séries, tandis que l'usine de Jakarta certifiée HACCP de DIC se concentre sur les revêtements en contact direct avec les aliments pour l'Asie du Sud-Est. Les espaces blancs se trouvent dans les emballages de santé et les formats métalliques rechargeables, des segments qui associent des exigences réglementaires strictes à des marges supérieures à la moyenne. Les fournisseurs capables d'intégrer des formulations à faible migration, une résistance à la stérilisation et des principes de conception circulaire sont bien positionnés pour une croissance premium.

Leaders du secteur des revêtements d'emballage

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

Kansai Paint Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité principale réside dans les programmes de reformulation et de requalification liés aux échéances de conformité de l'UE, en particulier la date d'application du PPWR le 12 août 2026 et le calendrier d'interdiction du BPA en vertu du règlement (UE) 2024/3190, avec l'échéance de transition des boîtes de boissons en juillet 2026. Ces échéances poussent la substitution active des produits vers des systèmes sans intention de BPA et alternatifs aux PFAS dans les emballages métalliques, ainsi que vers des revêtements barrières fonctionnels qui aident à préserver la recyclabilité dans les formats à base de fibres. Des évolutions nommées en matière de capacité et de capacités renforcent cet espace vacant : Sherwin-Williams a achevé une expansion majeure sur son site de Tournus, en France, pour augmenter la production de revêtements époxy sans BPA valPure V70, et PPG a introduit une nouvelle capacité de revêtement intérieur PVC-NI pour les applications de boîtes d'aliments pour animaux domestiques aux États-Unis, soulignant la prime attachée aux systèmes intérieurs conformes et validés en termes de performance.

Une deuxième opportunité concerne des plateformes de développement à précision et à durcissement à faible énergie, plus rapides à qualifier, qui réduisent le temps de changement pour les petites séries tout en répondant aux attentes de plus en plus strictes en matière chimique et de migration. Evonik a mis à niveau ses équipements de revêtement durcissable aux UV à son Shanghai Innovation Park en juin 2026 pour améliorer la précision des tests de formulation et soutenir l'adoption de la technologie de durcissement LED, s'alignant sur le glissement du marché vers le durcissement par rayonnement (rad-cure) et d'autres voies économes en énergie mises en avant par les fabricants de boîtes et les exigences des boissons artisanales. Du côté des utilisateurs d'emballages, l'expansion dans les usages finaux à forte réglementation soutient la demande de revêtements spécialisés : Amcor a ouvert une installation d'emballage pour le secteur de la santé de 35 millions USD à Subang Jaya, en Malaisie (avril 2026), intégrant des améliorations technologiques de revêtement, créant une traction concrète pour des systèmes de revêtement à faible extractibilité, tolérants à la stérilisation et traçables, utilisés dans les composants d'emballage médicaux et pharmaceutiques.

Développements récents du secteur

- Avril 2026 : PPG a lancé PPG NUTRISHIELD MAX PPG7590, décrit comme le premier revêtement intérieur monocomposant PVC-NI appliqué sur bobine d'aluminium pour les boîtes d'aliments pour animaux domestiques aux États-Unis. Ce lancement élargit les options de doublure intérieure conformes pour les applications alimentaires sensibles et soutient la productivité du revêtement en continu en simplifiant les flux d'application et de durcissement.

- Novembre 2025 : AkzoNobel a introduit sa gamme de revêtements Accelshield BPAni sur le marché brésilien des boissons. Cette initiative élargit la disponibilité régionale des solutions de doublure de boîtes sans bisphénol et renforce le positionnement du fournisseur alors que les propriétaires de marques et les fabricants de boîtes standardisent les spécifications sans intention de BPA à travers les zones géographiques.

- Octobre 2024 : Sherwin-Williams a achevé une expansion majeure sur son site de fabrication de Tournus, en France, augmentant la capacité de production d'environ 70 % pour produire des revêtements époxy sans BPA valPure V70. Cette capacité supplémentaire renforce la sécurité d'approvisionnement en Europe pendant les échéances de transition du BPA et soutient une qualification client plus rapide en augmentant l'échelle de fabrication locale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revêtements protecteurs et fonctionnels appliqués sur les surfaces d'emballage pour améliorer la performance barrière, la résistance chimique et l'apparence, sur les formats d'emballage rigides et flexibles. Les valeurs sont mesurées en termes de revenus pour les revêtements utilisés sur les substrats d'emballage.

Exclusions de périmètre : Nous excluons les encres d'impression autonomes ne jouant aucun rôle de couche protectrice, les adhésifs de laminage, et la demande de peinture architecturale ou décorative non liée à un usage d'emballage.

Aperçu de la segmentation

- Par résine

- Époxys

- Acryliques

- Polyuréthane

- Polyoléfines

- Polyester

- Autres résines

- Par technologie de revêtement

- À base d'eau

- À base de solvants

- En poudre

- Durcissable aux UV

- Par type d'emballage

- Rigide (boîtes, bouchons et fermetures)

- Flexible (pochettes, films, sachets)

- Par application

- Boîtes alimentaires

- Boîtes de boissons

- Aérosols et tubes

- Bouchons et fermetures

- Emballages industriels et spéciaux

- Par secteur d'utilisation finale

- Alimentation et boissons

- Soins personnels et cosmétiques

- Santé et pharmacie

- Biens industriels

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Malaisie

- Thaïlande

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Qatar

- Émirats arabes unis

- Nigéria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des indicateurs publics d'activité d'emballage, ce qui aide à définir des bassins de demande réalistes avant que les revenus ne soient modélisés. Nous nous appuyons principalement sur des sources telles que les agences nationales de statistiques pour la production manufacturière, les statistiques douanières et commerciales pour les flux de matériaux revêtus, et les organismes professionnels qui publient les tendances de production d'emballages pour les boîtes métalliques et les emballages flexibles. L'orientation réglementaire et de sécurité (par exemple, les limites de migration et les mises à jour liées au BPA) est également suivie via les publications officielles des régulateurs.

Pour rendre les données exploitables pour le dimensionnement, les rapports annuels des entreprises publiques, les présentations aux investisseurs et la presse crédible sont examinés pour le mix de revêtements, l'exposition aux marchés finaux et toute mention de capacité ou d'expansion. Les bases de données de brevets sont utilisées pour cartographier l'évolution technologique, y compris les systèmes à base d'eau et durcissables par UV/EB et les alternatives aux chimies historiques. Une base de données d'expéditions import-export au niveau des envois est également utilisée de manière sélective pour vérifier la cohérence des principaux mouvements transfrontaliers des catégories chimiques et de revêtement concernées. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été consultées pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses documentaires auprès de personnes qui observent en temps réel les prix, les évolutions de spécifications et les changements de format d'emballage. Nous échangeons avec un mélange équilibré de formulateurs de revêtements, de transformateurs d'emballages, d'équipes d'emballage orientées marques, et d'experts du côté de la distribution en APAC, EMEA et Amériques, afin que le modèle reflète différents mix de substrats, contraintes réglementaires et vitesses d'adoption pour les systèmes à base d'eau et à durcissement par rayonnement.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants (CXO) : 12 % | APAC : 45 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 53 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où les signaux de production d'emballages sont reconstitués en bassins de demande de revêtements, puis la valeur est formée en utilisant une logique tarifaire pratique par substrat et par technologie. Pour les revêtements d'emballage, les points d'ancrage de demande clés utilisés dans notre modèle incluent les tendances de production de boîtes métalliques, la production de films d'emballage flexibles et de carton, le glissement du mix vers des systèmes sans BPA ou à faible migration, et le rythme d'adoption des systèmes à base d'eau et durcissables par UV/EB dans les lignes d'emballage. Lorsque ces indicateurs de demande sont traduits en consommation réaliste de revêtements, le total du marché n'est chiffré en USD qu'après cette étape.

Des vérifications ascendantes sélectives sont ensuite utilisées pour corroborer et ajuster les totaux, telles que des prix de vente moyens échantillonnés par type de revêtement, l'exposition des revenus des fournisseurs à l'emballage, et des vérifications de canal sur les grammages typiques de revêtement et les mises à niveau de spécification. Lorsque les signaux ascendants sont incomplets, les écarts sont traités en appliquant des fourchettes de pénétration prudentes convenues lors des entretiens, suivies de vérifications de sensibilité afin qu'aucune hypothèse unique ne détermine l'ensemble du résultat.

Pour la prévision, une analyse de scénarios est utilisée et liée à un petit ensemble de variables que les experts pouvaient valider, telles que la croissance du volume d'emballages, la substitution des systèmes à base solvantée, le durcissement réglementaire qui accélère les cycles de reformulation, et les schémas de répercussion des coûts des intrants qui influencent les prix réalisés. La trajectoire de prévision finale est examinée à l'aune du rythme observé des transitions technologiques dans les revêtements d'emballage, afin que la courbe reste réaliste plutôt que purement extrapolée à partir des tendances.

Validation des données et cycle de mise à jour

La validation se déroule en plusieurs étapes afin que les valeurs aberrantes soient détectées rapidement. Les résultats du modèle sont comparés à des signaux indépendants tels que les évolutions de production d'emballages, la direction des mouvements commerciaux, et la dépense implicite en revêtement par unité d'emballage, puis les écarts les plus importants sont examinés jusqu'à ce que la logique et les chiffres s'accordent.

Avant validation finale, le travail est revu par un autre analyste, et tout écart important par rapport à l'édition précédente ou par rapport aux principaux indicateurs publics déclenche des vérifications supplémentaires et, si nécessaire, de nouveaux contacts rapides avec les répondants primaires. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels qu'un changement réglementaire majeur ou une évolution brusque des prix des matières premières. Juste avant la livraison, un dernier balayage est effectué afin que les clients reçoivent la vue la plus actuelle pouvant être étayée par des données traçables.

Estimation du marché des revêtements d'emballage par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les revêtements d'emballage diffèrent souvent car chaque éditeur trace la ligne autour de ce qui constitue un revêtement d'emballage, puis applique une approche de tarification et d'année de référence différente. Certaines études choisissent également une fenêtre temporelle différente pour « l'année en cours », ce qui peut modifier les valeurs même si le taux de croissance à long terme semble similaire.

Le tableau montre un écart notable par rapport à la référence, et dans le modèle de Mordor Intelligence, seuls les revêtements servant un rôle protecteur ou fonctionnel sur les substrats d'emballage sont comptabilisés, tandis que les encres d'impression sans cette fonction protectrice et les adhésifs de laminage sont maintenus hors du périmètre. Les différences proviennent également de la manière dont les prix de vente moyens évoluent (stables versus paliers liés à la reformulation et aux changements de conformité) et du calage temporel des devises, certains éditeurs utilisant un point de conversion unique tandis que d'autres mélangent des moyennes sur plusieurs mois.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,21 milliards USD (2025) | |

| Revue professionnelle A | 4,41 milliards USD (2025) | Utilise un bassin de revenus plus étroit qui semble se rapprocher uniquement des revêtements d'emballage flexible, et applique une tarification d'année de référence moins sensible aux primes de reformulation liées à la conformité. |

| Cabinet de conseil mondial B | 5,51 milliards USD (2025) | Ancre le modèle sur une base 2024 et prolonge une courbe de prix plus lissée, ce qui peut sous-estimer les changements par paliers issus des évolutions technologiques et des mises à niveau de produits induites par la réglementation. |

Pris ensemble, cette comparaison indique que les limites de périmètre et la progression des prix constituent les deux raisons pratiques pour lesquelles les estimations divergent le plus. En maintenant les points d'ancrage de la demande liés à la production d'emballages puis en les recoupant avec des prix et des fourchettes de pénétration étayés par des entretiens, le chiffre obtenu reste transparent et reproductible pour un usage de planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et future du marché des revêtements d'emballage ?

La taille du marché des revêtements d'emballage devrait croître de 6,21 milliards USD en 2025 à 6,49 milliards USD en 2026 et devrait atteindre 8,12 milliards USD d'ici 2031, à un TCAC de 4,56 % sur la période 2026-2031.

Quel type de résine détient la plus grande part dans les revêtements d'emballage ?

Les formulations époxy ont commandé 51,67 % de la part mondiale en 2025 grâce à leurs propriétés d'adhérence et de barrière éprouvées.

Pourquoi les revêtements durcissables aux UV gagnent-ils en popularité dans les emballages métalliques ?

Les systèmes UV durcissent en moins d'une seconde, réduisent la consommation d'énergie des fours jusqu'à 85 % et conviennent aux courtes séries courantes dans les boissons artisanales et les boîtes personnalisées.

Quelle région mène la demande de revêtements d'emballage ?

L'Asie-Pacifique a généré 43,75 % du marché mondial en 2025 et est en bonne voie pour se développer à un TCAC de 4,79 % jusqu'en 2031.

Comment les réglementations sur le BPA affecteront-elles la chaîne d'approvisionnement des revêtements ?

Les interdictions au niveau de l'UE et des États accélèrent le passage des revêtements intérieurs époxy-phénoliques aux alternatives acryliques et polyester, incitant les fournisseurs à réaliser d'importants investissements dans des capacités sans bisphénol.

Dernière mise à jour de la page le: