Taille et part du marché des revêtements antidérapants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

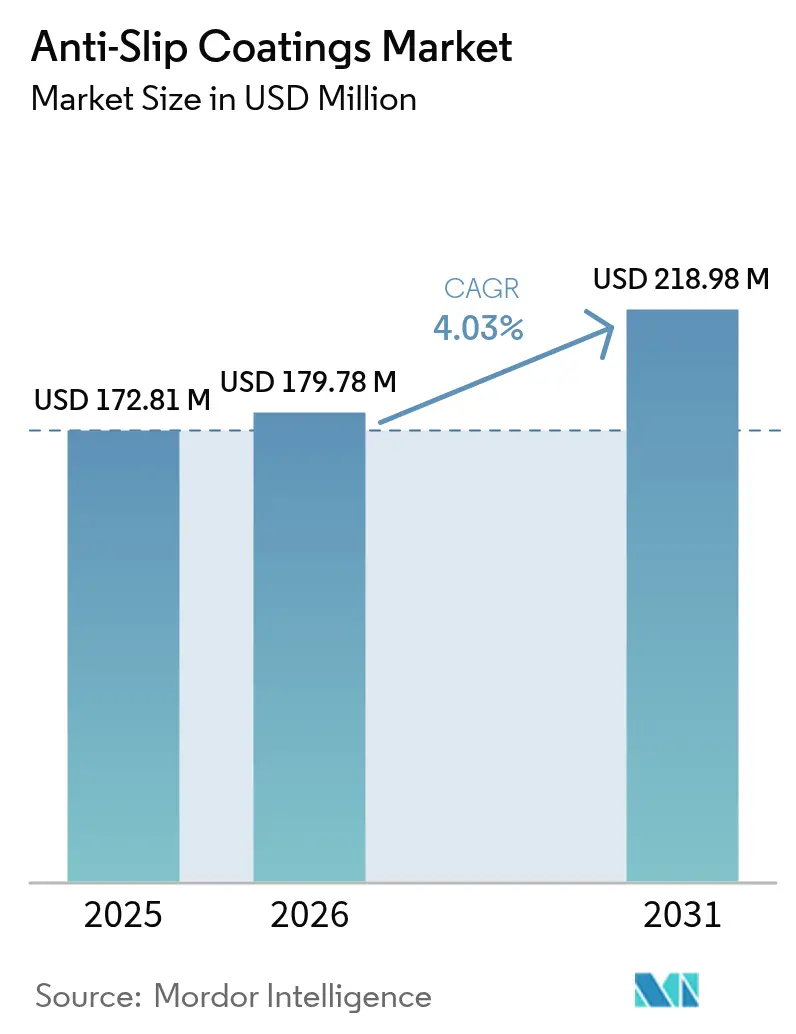

| Taille du Marché (2026) | 179.78 Millions de dollars américains |

| Taille du Marché (2031) | 218.98 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements antidérapants par Mordor Intelligence

La taille du marché des revêtements antidérapants était évaluée à 172,81 millions USD en 2025 et devrait croître de 179,78 millions USD en 2026 pour atteindre 218,98 millions USD d'ici 2031, à un CAGR de 4,03 % au cours de la période de prévision (2026-2031). Les réglementations de sécurité obligatoires, les primes de responsabilité civile plus élevées et le déploiement des lignes de production automatisées soutiennent des dépenses constantes en revêtements de sols antidérapants dans les usines, les hôpitaux et les infrastructures publiques. La demande augmente le plus rapidement là où la robotique, les dispositifs sensibles aux décharges électrostatiques et les nettoyages chimiques fréquents se croisent, car les revêtements de sols traditionnels ne peuvent pas concilier traction et contrôle des décharges électrostatiques ou durabilité chimique. Les fluctuations des prix des matières premières et le durcissement des réglementations sur les solvants accroissent la pression sur les coûts, mais ils accélèrent également les investissements dans les formulations à faible teneur en COV qui améliorent la sécurité des travailleurs et la facilité d'installation. Les fournisseurs qui associent un support technique à une fabrication agile sont bien positionnés pour remporter des marchés sur spécification, les maîtres d'ouvrage recherchant des solutions clé en main plutôt que des revêtements génériques.

Principaux enseignements du rapport

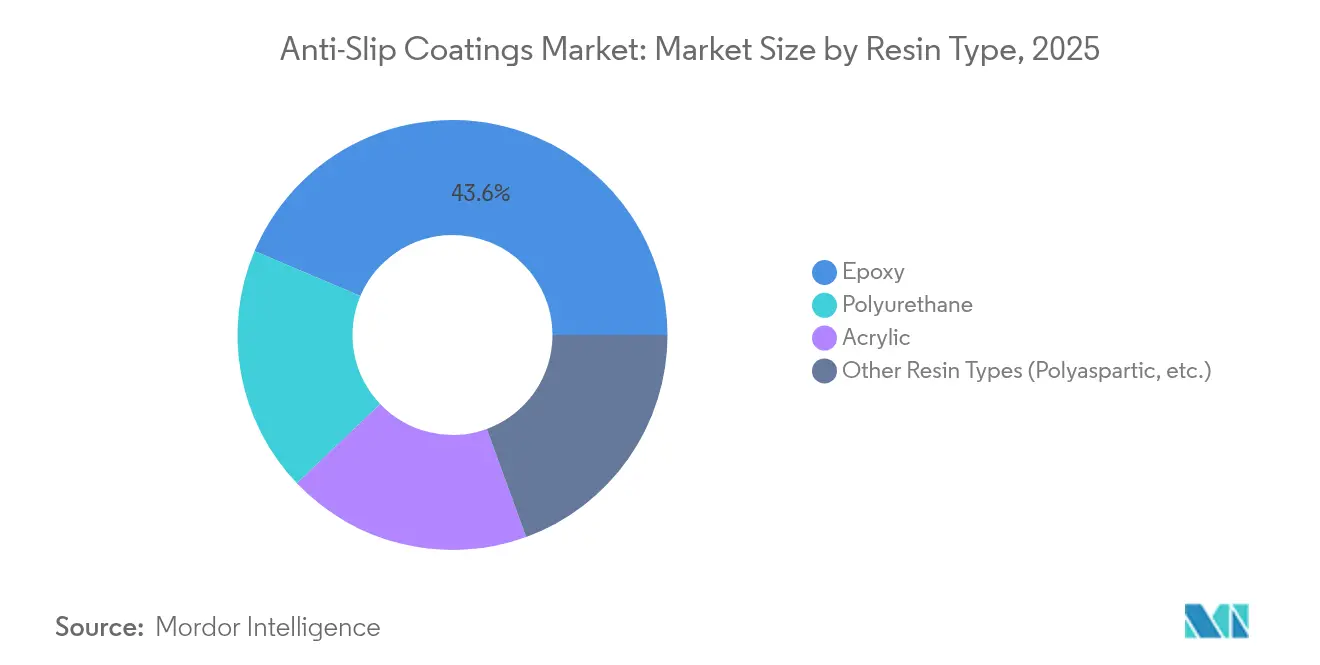

- Par type de résine, l'époxy a capturé 43,62 % de la part du marché des revêtements antidérapants en 2025, et les autres types de résines progresseront à un CAGR stable de 4,74 % jusqu'en 2031.

- Par technologie, les systèmes à base d'eau détenaient 58,77 % de la taille du marché des revêtements antidérapants en 2025 et s'étendent au CAGR le plus rapide de 4,61 % jusqu'en 2031.

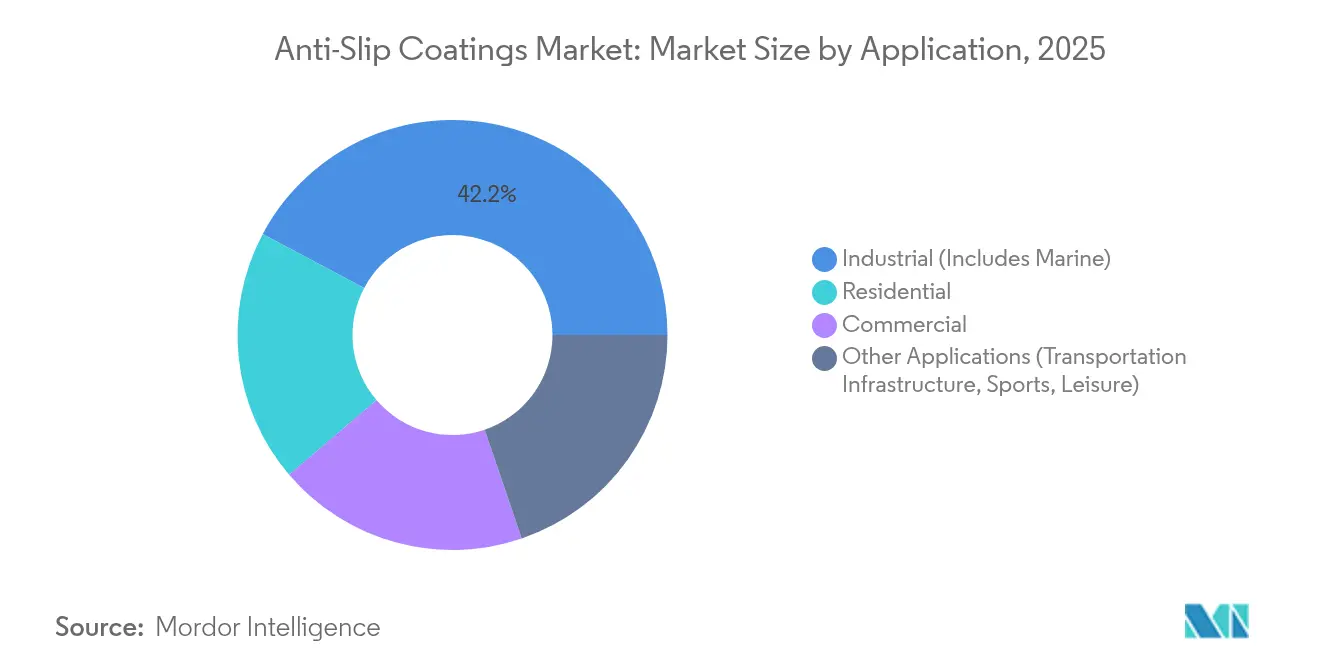

- Par application, l'industriel était en tête avec 42,21 % de la part des revenus en 2025, tandis que les « autres » applications devraient croître au CAGR le plus élevé de 4,83 % jusqu'en 2031.

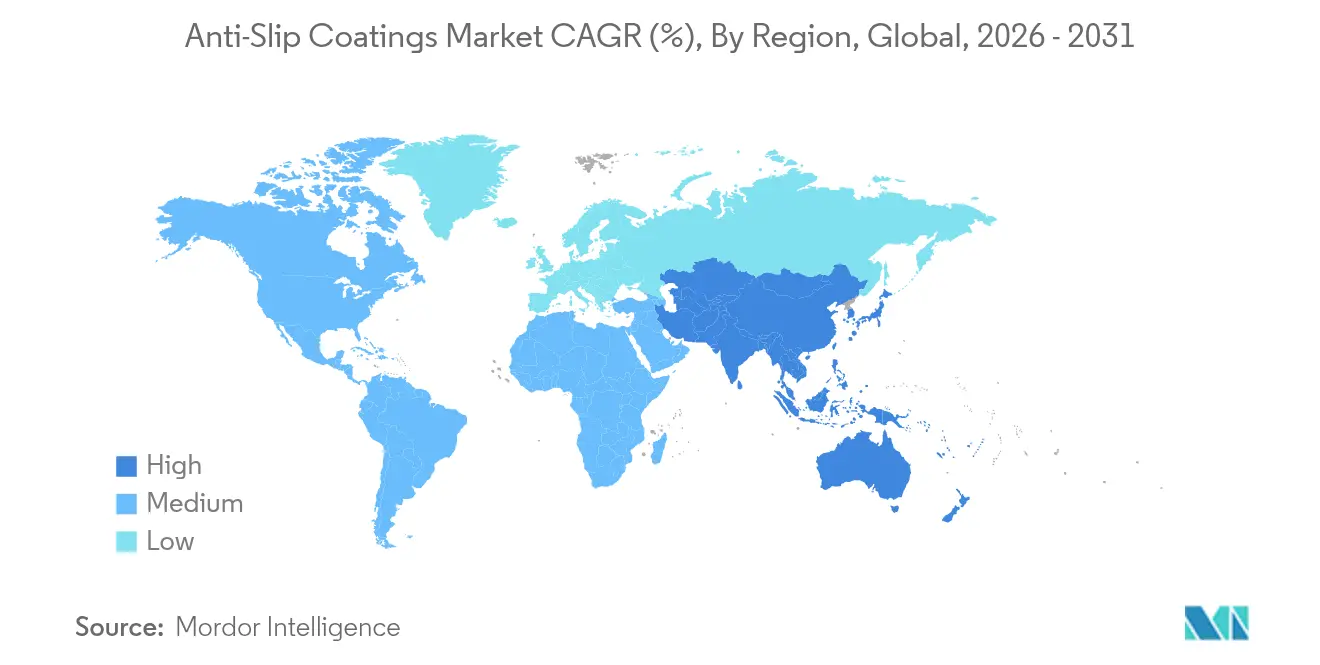

- Par géographie, l'Asie-Pacifique représentait 44,35 % des revenus mondiaux en 2025 et devrait croître à un CAGR de 4,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des revêtements antidérapants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante dans les ateliers de fabrication intelligents et automatisés | +0.80% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Réglementation plus stricte en matière de sécurité au travail et mandats d'assurance | +0.90% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Demande croissante de rénovation des infrastructures commerciales vieillissantes | +0.60% | Principalement Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Boom de la construction en Asie-Pacifique et au Moyen-Orient | +1.10% | Cœur Asie-Pacifique, marchés émergents MEA | Moyen terme (2-4 ans) |

| Revêtements antidérapants hybrides gagnant du terrain dans le secteur de la santé | +0.40% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante dans les ateliers de fabrication intelligents et automatisés

Les usines automatisées spécifient désormais des revêtements de sol capables de tolérer un trafic robotique continu, des charges roulantes et des opérations de nettoyage agressives, tout en maintenant des valeurs de friction stables. Les ingénieurs d'usine ont constaté que de nombreux revêtements époxy classiques interfèrent avec les capteurs électromagnétiques ou se dégradent après des nettoyages répétés au peroxyde, entraînant des arrêts imprévus. Les systèmes polyaspartiques hybrides associant résistance au glissement et protection contre les décharges électrostatiques gagnent la faveur, car ils durcissent rapidement et permettent un redémarrage complet de la production en quelques heures. Dans les pôles électroniques d'Asie-Pacifique, les coûts d'immobilisation ont fortement augmenté, rendant le surcoût des revêtements premium moins significatif que le risque d'interruption de ligne. En conséquence, les équipes d'achat se réfèrent de plus en plus à des modèles de performance « sol intelligent » prédéfinis qui regroupent les métriques antidérapantes, ESD et de résistance chimique en une seule spécification.

Réglementation plus stricte en matière de sécurité au travail et mandats d'assurance

L'Administration de la sécurité et de la santé au travail (OSHA) inflige désormais des amendes dépassant 15 000 USD par infraction grave liée aux chutes et glissades, tandis que les assureurs offrent des réductions de primes à deux chiffres aux sites qui installent des revêtements antidérapants certifiés. Les indemnisations de 50 000 à 100 000 USD par sinistre sont courantes, de sorte que les propriétaires d'installations calculent qu'un coût de revêtement de 5 à 8 USD par pied carré s'autofinance après avoir évité ne serait-ce qu'un seul incident[1]Département du travail des États-Unis, « Surfaces de marche et de travail et équipements de protection individuelle », osha.gov . Les auditeurs de sécurité exigent également une documentation des tests de coefficient de friction, stimulant la demande de produits livrés avec des dossiers de certification. Ces dynamiques de conformité transforment rapidement les améliorations facultatives en investissements en capital obligatoires, en particulier dans les chaînes de commerce de détail et les centres logistiques confrontés à un trafic piétonnier intense.

Demande croissante de rénovation des infrastructures commerciales vieillissantes

Plus de 2 milliards de pieds carrés d'espaces de vente au détail et de bureaux construits avant 2010 en Amérique du Nord et en Europe ne satisfont plus aux nouvelles normes de résistance au glissement, créant un important carnet de commandes de rénovation. Les entrepreneurs doivent souvent rectifier les substrats altérés au diamant, appliquer des primaires tolérants à l'humidité et réaliser des installations de nuit pour éviter de perturber les locataires, ce qui entraîne des majorations de main-d'œuvre supplémentaires. Cependant, les gestionnaires immobiliers acceptent des coûts de projet plus élevés lorsqu'ils sont mis en balance avec l'exposition à la responsabilité civile et les exigences des assurances. Les fournisseurs de revêtements répondent à ce créneau avec des systèmes à durcissement accéléré qui atteignent leur dureté maximale du jour au lendemain, raccourcissant les délais de réouverture pour les sites à fort enjeu commercial.

Boom de la construction en Asie-Pacifique et au Moyen-Orient

Les gouvernements régionaux canalisent plus de 1 700 milliards USD dans les aéroports, les hôpitaux et les usines intelligentes d'ici 2030, et la plupart des projets font désormais référence aux normes internationales de traction telles que l'ANSI A326.3 dans leurs dossiers d'appel d'offres. Les promoteurs préfèrent les formulations à haute teneur en solides ou à base d'eau qui réduisent l'exposition aux COV sur site et raccourcissent les délais de planification. Les projets du Conseil de coopération du Golfe exigent en outre une résistance aux chocs thermiques et à l'abrasion par le sable, orientant les spécifications vers les formulations polyuréthane et hybrides reconnues pour leur robustesse aux températures extrêmes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales strictes | -0.70% | Mondial, plus strictes dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières (époxy, PU) | -0.50% | Impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Concurrence des revêtements de sol texturés intégrés et des rubans | -0.30% | Principalement marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes

L'Agence de protection de l'environnement (EPA) prévoit de restreindre la N-méthyl-2-pyrrolidone et plusieurs tensioactifs PFAS, contraignant les formulateurs à réengineerer leurs gammes existantes avec une hausse des coûts de 15 à 25 %[2]Agence de protection de l'environnement des États-Unis, « Règle proposée : Revêtements de surfaces industrielles à base de N-méthyl-2-pyrrolidone », epa.gov . Les options à base d'eau résolvent les obstacles liés aux COV, mais nécessitent parfois des couches d'impression supplémentaires, ce qui allonge les délais d'installation et alourdit les factures de main-d'œuvre. Les entreprises disposant de solides pipelines de R&D peuvent absorber ces transitions, tandis que les petits fournisseurs régionaux risquent de quitter le marché ou de devenir des cibles d'acquisition.

Volatilité des prix des matières premières (époxy, PU)

Les droits antidumping sur les importations asiatiques d'époxy ont augmenté les coûts d'intrants en résine en Amérique du Nord de plus de 30 % d'une année sur l'autre en 2024[3]Commission du commerce international des États-Unis, « Résines époxy en provenance de Chine et de Corée du Sud », usitc.gov. Les matières premières de polyuréthane ont subi des fluctuations parallèles après des interruptions liées aux conditions météorologiques aux États-Unis. Pour atténuer ce risque, les grands fabricants concluent des accords d'approvisionnement pluriannuels ou internalisent la production de résines, laissant les petits concurrents exposés aux pics du marché au comptant. Les entrepreneurs demandent de plus en plus des devis alternatifs standardisés sur les formulations polyaspartiques ou hybrides pour se prémunir contre la dépendance à une résine unique, ouvrant la voie aux fournisseurs de niche disposant de portefeuilles flexibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance de l'époxy face au défi des spécialités

Les revêtements époxy représentaient 43,62 % de la taille du marché des revêtements antidérapants pour les systèmes à base de résine. Ils conservent leur attrait parce qu'ils adhèrent solidement au béton, résistent aux produits chimiques et acceptent divers mélanges d'agrégats qui augmentent la friction sous les huiles mouillées. Cependant, la dynamique de croissance se déplace vers d'autres catégories de résines qui offrent un retour en service rapide, un durcissement à basse température ou une fiabilité aux UV que les époxys de base ne peuvent pas égaler. Les mélanges polyaspartiques durcissent en deux heures, permettant aux usines automobiles de reprendre leurs circuits de chariots élévateurs avant le prochain quart de travail, tandis que les systèmes hybrides uréthane-acrylique ont une flexibilité suffisante pour combler les microfissures dans les dalles suspendues.

De 2026 à 2031, les autres types de résines devraient progresser à un CAGR de 4,74 %, le plus élevé parmi les familles de résines. Les hôpitaux et les centres de données les préfèrent parce qu'ils dégagent des odeurs ultra-faibles et libèrent les travailleurs plus rapidement. Les fournisseurs regroupent désormais la silice antidérapante dans des cartouches pré-dosées, simplifiant les ratios sur le terrain et réduisant les erreurs d'installation. À mesure que les rédacteurs de spécifications valorisent la performance par rapport au coût des produits génériques, les innovateurs en résines de niche obtiennent des références qui étaient autrefois l'apanage exclusif des géants de l'époxy, redessinant le paysage concurrentiel au sein du marché des revêtements antidérapants.

Par technologie : les systèmes à base d'eau mènent la transition environnementale

Les produits à base d'eau représentaient 58,77 % de la taille du marché des revêtements antidérapants par technologie. Les plafonds réglementaires de COV, les règles de sécurité incendie dans les tunnels et les contraintes d'odeur dans les bâtiments occupés favorisent une large acceptation. Les nouvelles chimies de liants ont comblé les lacunes historiques en matière de dureté et de tolérance chimique, et les applicateurs apprécient le nettoyage du matériel à l'eau simple, ce qui réduit les frais d'élimination des solvants. Plusieurs métropoles de l'Union européenne imposent désormais des solutions à base d'eau ou à 100 % de solides dans les appels d'offres publics, standardisant effectivement la demande.

Les gammes riches en solvants persistent sur les ponts de navires et dans les ateliers qui nécessitent une résistance chimique extrême ou un durcissement à des températures inférieures à zéro. Néanmoins, la plupart des fournisseurs promeuvent désormais une technologie hybride combinant des vecteurs aqueux et des émulsions réactives, offrant des indices de glissement équivalents à ceux des homologues à base de solvant. À mesure que les labels de construction verte gagnent du terrain, les entrepreneurs spécialisés dans les installations à base d'eau remportent des marchés premium, renforçant l'orientation vers des produits écologiques au sein du marché des revêtements antidérapants.

Par application : leadership industriel face à la diversification

Les installations industrielles représentent 42,21 % de la part de marché actuelle des revêtements antidérapants par utilisation finale. Les unités pétrochimiques, les usines d'assemblage et les quais maritimes s'appuient sur des agrégats à fort épaisseur qui tolèrent les déversements caustiques et les charges roulantes. Pourtant, l'expansion la plus rapide se situe dans les infrastructures de transport, les complexes de loisirs et le sport, avec un CAGR de 4,83 %. Les exploitants d'aéroports spécifient des couches de polyuréthane antidérapantes pour les zones de souffle des réacteurs, et les exploitants de salles de sport installent des textures acryliques amorties qui réduisent la fatigue des athlètes tout en prévenant les glissades.

Les aménagements de bureaux commerciaux intègrent également des revêtements transparents à microtexture sur des sols en béton poli pour maintenir l'esthétique sans compromettre le coefficient de friction. L'adoption résidentielle reste modeste mais progresse à mesure que les propriétaires appliquent des époxys à profil rugueux autour des piscines et des entrées de garage. Cette diffusion souligne une perception évolutive selon laquelle la résistance au glissement est une nécessité de confort de vie plutôt qu'un simple accessoire industriel, élargissant le marché total adressable des revêtements antidérapants.

Analyse géographique

L'Asie-Pacifique a généré les revenus régionaux les plus importants, avec une part de 44,35 % en 2025 et une progression à un CAGR de 4,82 % jusqu'en 2031. Les projets de transport ferroviaire de masse, de fabrication de semi-conducteurs et de méga-hôpitaux en Chine et en Inde spécifient des surfaces antidérapantes premium intégrées aux véhicules à guidage automatique. L'Association des nations de l'Asie du Sud-Est harmonise ses codes de sécurité conformément aux normes de friction ISO, relevant les exigences de référence et orientant les appels d'offres municipaux vers des produits de marque.

L'Amérique du Nord est deuxième en taille absolue, mais bénéficie de vastes cycles de rénovation dans les entrepôts logistiques, les supermarchés et les campus de soins de santé. Le strict respect de l'OSHA et les risques hivernaux dans le Midwest maintiennent la demande résiliente même lors des ralentissements de la construction. Les utilisateurs finaux regroupent souvent la résistance au glissement avec des notes antimicrobiennes, favorisant les formulations hybrides qui répondent aux deux critères.

L'Europe maintient des niveaux d'adoption matures portés par les stipulations des assureurs, mais la croissance provient des rénovations de bâtiments patrimoniaux où les entrepreneurs recherchent des solutions respirantes à base d'eau qui protègent les substrats historiques. Les marchés du Moyen-Orient et d'Afrique restent plus modestes mais affichent des taux de croissance exceptionnels à mesure que des stades, des métros et des actifs touristiques voient le jour. Les spécifications mettent ici l'accent sur la durabilité aux UV et la résistance aux chocs thermiques, donnant un avantage aux hybrides polyuréthane.

Paysage concurrentiel

Le marché des revêtements antidérapants est modérément fragmenté, mais les multinationales de premier rang fixent toujours les références de performance. AkzoNobel continue d'élargir sa gamme de poudres Interpon avec des liants à base d'eau répondant aux mandats verts de l'UE. PPG Industries a cédé son unité de silices pour se concentrer sur les revêtements à haute valeur ajoutée et réinvestit le produit dans la recherche sur les additifs à faible friction. Sherwin-Williams a récemment lancé des sols à confort doux qui allient esthétique et traction, renforçant sa position dans les niches de la santé et de l'éducation.

Les producteurs régionaux d'Asie du Sud-Est et d'Europe de l'Est remportent des marchés municipaux grâce à un service localisé et des tailles de lots flexibles, mais beaucoup s'appuient sur des résines importées, les laissant vulnérables aux fluctuations de change. Les chocs sur les matières premières ont déclenché des alliances stratégiques dans lesquelles des indépendants forment des groupements d'achat pour sécuriser les contrats d'époxy. Pendant ce temps, l'intérêt pour les fusions-acquisitions s'intensifie, les fonds de capital-investissement ciblant des formulateurs spécialisés propriétaires de mélanges d'agrégats brevetés ou de propriété intellectuelle antimicrobienne, signalant une prochaine phase de consolidation au sein du secteur des revêtements antidérapants.

Les clients comparent de plus en plus les fournisseurs sur la base des outils de spécification numériques, des dossiers de certification du coefficient de friction et du support de garantie d'installation totale plutôt que sur le prix unitaire. Les entreprises capables de valider la friction sur site via des capteurs reliés à un smartphone ou de fournir des services de rénovation clé en main fidélisent leur clientèle. Cette concurrence orientée vers les services élève les barrières à l'entrée pour les acteurs à petite échelle et encourage la différenciation des produits ancrée dans la transparence des données.

Leaders du secteur des revêtements antidérapants

3M

Akzo Nobel N.V.

PPG Industries Inc.

Sika AG

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : DYCO, une division de ICP Group, a lancé DYCO Court & Floor, un revêtement antidérapant 100 % acrylique conçu pour les surfaces récréatives commerciales et résidentielles. Ce revêtement à texture moyenne garantit une finition durable et antidérapante sur l'asphalte, le béton et d'autres surfaces pré-enduites.

- Mai 2023 : Sherwin-Williams a introduit SofTop Comfort, un système de revêtement de sol souple, élégant et d'origine durable, conçu avec des caractéristiques antidérapantes pour une sécurité renforcée. Ce lancement est destiné à influencer positivement le marché des revêtements antidérapants en répondant aux exigences de sécurité.

Cadre de la méthodologie de recherche et portée du rapport

Market Definitions and Key Coverage

Our study defines the anti-slip coatings market as the global sales value of liquid or powder film-forming formulations that, once cured, raise the dynamic coefficient of friction of hard surfaces such as concrete, metal, or composites in industrial, commercial, and residential settings. Products based on epoxy, polyurethane, acrylic, and emerging polyaspartic chemistries applied by brush, roller, or spray are included.

Scope exclusion: prefabricated anti-slip tapes, mats, aggregate additives sold separately, and other mechanical texturing solutions lie outside the numbers presented here.

Segmentation Overview

- Par type de résine

- Époxy

- Polyuréthane

- Acrylique

- Autres types de résines (polyaspartique, etc.)

- Par technologie

- À base d'eau

- À base de solvant

- Par application

- Résidentiel

- Commercial

- Industriel (inclus maritime)

- Autres applications (infrastructures de transport, sports, loisirs)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts completed structured interviews and short surveys with EH&S officers, plant maintenance managers, marine coating specifiers, and regional distributors across Asia-Pacific, North America, Europe, and the Middle East. These conversations validated unit application rates, retrofit cycles, and emerging VOC-compliance preferences, filling critical gaps left by secondary data.

Desk Research

We began by mining publicly available safety and construction datasets, including OSHA injury logs, ILO accident statistics, Eurostat workplace safety records, US Census Bureau Construction Put-in-Place data, and UN COMTRADE HS-code exports of floor coatings, to benchmark potential demand pools. Industry white papers from trade bodies such as the National Floor Safety Institute and CEPE, alongside patent analytics retrieved through Questel, clarified technology diffusion patterns and resin share shifts. Company 10-Ks, investor presentations, and press releases were scraped for segment revenues, while D&B Hoovers and Dow Jones Factiva supplied cost and pricing signals for key suppliers. Other authoritative sources were consulted; the list here is indicative, not exhaustive.

Market-Sizing & Forecasting

A top-down model links floor-space additions, shipbuilding tonnage, documented accident frequency, and average coating coverage per square meter, which are then priced using region-weighted average selling prices. Results are cross-checked through selective bottom-up, supplier revenue roll-ups, and channel checks. Key variables like construction floor-area growth, resin price indices, OSHA fine trends, retrofit penetration rates, and solvent-to-waterborne technology shifts feed a multivariate regression that produces the 2025-2030 outlook. Where supplier sales could not be cleanly allocated, conservative gap fillers based on three-year moving averages were applied once interviews endorsed the assumption.

Data Validation & Update Cycle

Outputs pass a two-step analyst review that screens variance against historical ratios and independent accident statistics; anomalies trigger re-contact with sources before sign-off. The dataset is refreshed annually, with interim revisions when material events, such as major regulation or M&A, occur.

Why Mordor Intelligence's Anti-Slip Coatings Baseline is dependable

Published estimates often differ because firms pick dissimilar resin baskets, ignore retrofit demand, or lock in currency conversions at outdated rates.

Key gap drivers include narrower geographic cuts, inclusion of anti-slip additives, older base years, and single-source ASP assumptions.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 172.81 M (2025) | Mordor Intelligence | - |

| USD 158.72 M (2024) | Global Consultancy A | excludes Middle East, applies uniform epoxy pricing |

| USD 161 M (2023) | Industry Journal B | omits retrofit projects, older base year, no currency re-index |

These contrasts show that Mordor's disciplined scope selection, mixed-method modeling, and yearly refresh yield a balanced, transparent baseline that decision-makers can retrace and replicate with confidence.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des revêtements antidérapants ?

Le marché des revêtements antidérapants s'élève à 179,78 millions USD en 2026 et est en bonne voie pour atteindre 218,98 millions USD d'ici 2031, reflétant un CAGR de 4,03 %.

Quelle région contribue le plus aux ventes mondiales ?

L'Asie-Pacifique est en tête avec 44,35 % de la demande mondiale en 2025 et progresse à un CAGR de 4,82 % jusqu'en 2031.

Pourquoi les produits antidérapants à base d'eau connaissent-ils une croissance aussi rapide ?

Les systèmes à base d'eau représentent déjà 58,77 % de la taille du marché des revêtements antidérapants, car ils satisfont des réglementations COV de plus en plus strictes, réduisent les risques d'incendie et simplifient le nettoyage sans sacrifier les performances.

Quel type de résine est dominant aujourd'hui ?

Les formulations époxy détiennent 43,62 % des revenus de 2025 grâce à leur résistance chimique et leur adhérence, bien que les résines polyaspartiques à durcissement plus rapide progressent à un CAGR de 4,74 %.

Comment les réglementations de sécurité influencent-elles les décisions d'achat ?

Les amendes de l'OSHA, les incitations des assurances et des codes de construction plus stricts ont transformé les revêtements de sol antidérapants d'une amélioration discrétionnaire en une obligation de conformité, stimulant la demande dans les secteurs industriel, commercial et public.

Qu'est-ce qui stimule la demande de rénovation dans les marchés développés ?

Les bâtiments construits avant 2010 ne satisfont souvent plus aux nouvelles normes antidérapantes, créant un parc à rénover de plus de 2 milliards de pieds carrés en Amérique du Nord et en Europe, où les propriétaires recherchent des solutions à durcissement rapide et à faible odeur pour minimiser les temps d'arrêt.

Dernière mise à jour de la page le: