Taille et part du marché de l'électrodéposition (e-coat)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

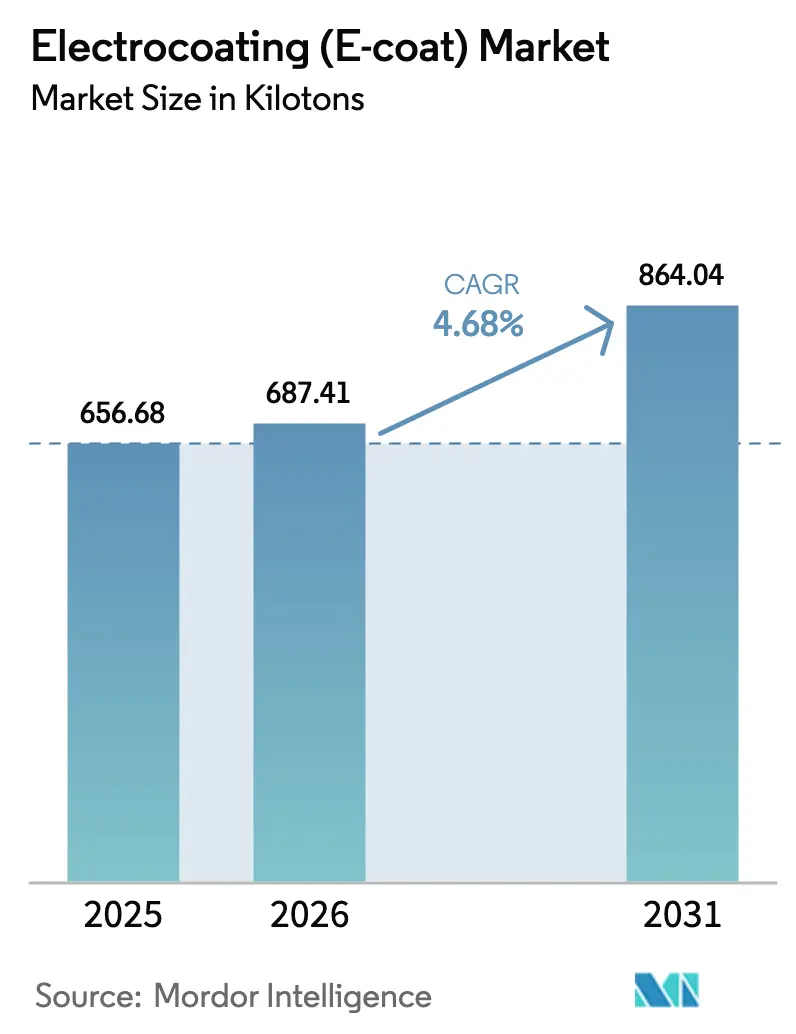

| Volume du Marché (2026) | 687.41 kilotonnes |

| Volume du Marché (2031) | 864.04 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électrodéposition (e-coat) par Mordor Intelligence

La taille du marché de l'électrodéposition devrait s'étendre de 656,68 kilotonnes en 2025 et 687,41 kilotonnes en 2026 à 864,04 kilotonnes d'ici 2031, enregistrant un TCAC de 4,68 % entre 2026 et 2031. Trois évolutions majeures reconfigurent le paysage : la région Asie-Pacifique accroît sa production de véhicules, les boîtiers de batteries pour véhicules électriques (VE) imposent désormais un blindage diélectrique pour les systèmes dépassant 800 V, et l'assemblage d'équipements agricoles se rapproche des marchés locaux en Amérique latine. Ce réalignement déplace la demande de revêtements des centres traditionnels d'Europe et d'Amérique du Nord. Les systèmes époxy cathodiques, reconnus pour leur haute résistance diélectrique et leur excellente efficacité de transfert, s'imposent comme le choix privilégié. Cet avantage permet aux équipementiers automobiles et aux fabricants d'appareils électroménagers non seulement de respecter des normes strictes en matière de corrosion et de durabilité, mais aussi de réduire significativement les émissions de composés organiques volatils (COV) par rapport aux apprêts en spray conventionnels.

Principaux enseignements du rapport

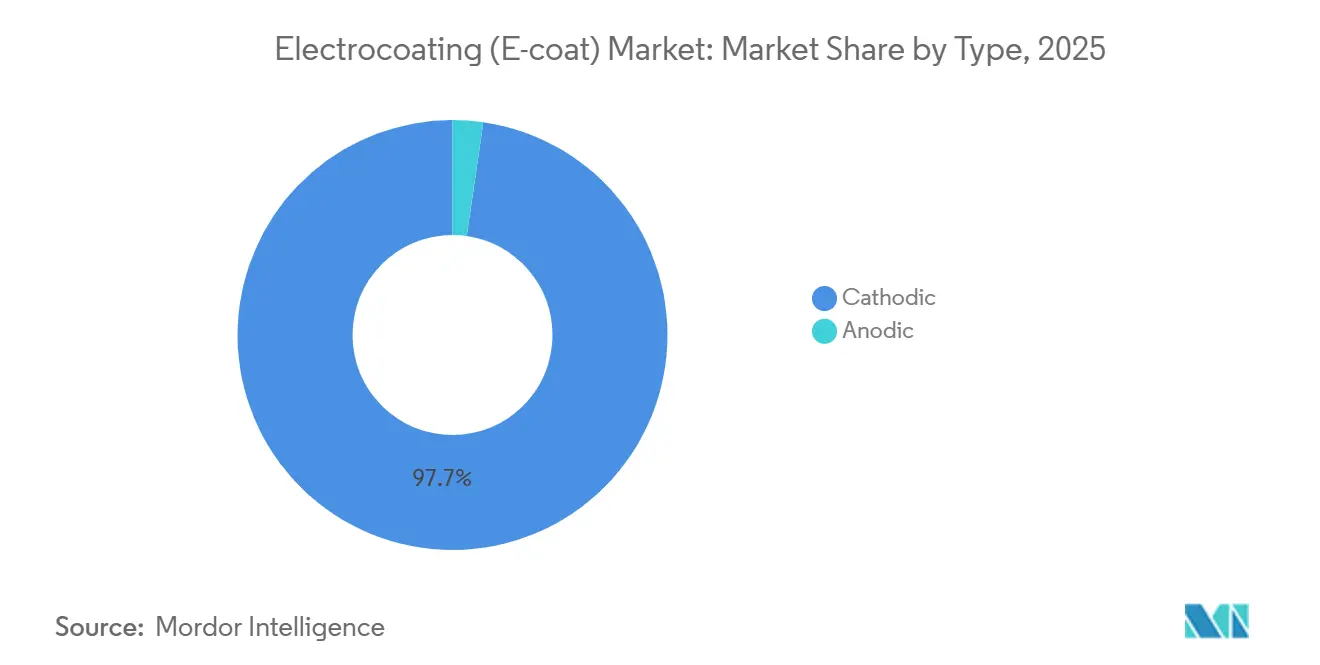

- Par type, les systèmes cathodiques ont représenté 97,72 % du volume de 2025 et devraient croître à un TCAC de 4,67 % de 2026 à 2031, confirmant leur prédominance dans les applications critiques en matière de corrosion.

- Par technologie, les formulations époxy ont capté 90,76 % du total de 2025 et croîtront à un TCAC de 4,58 % de 2026 à 2031.

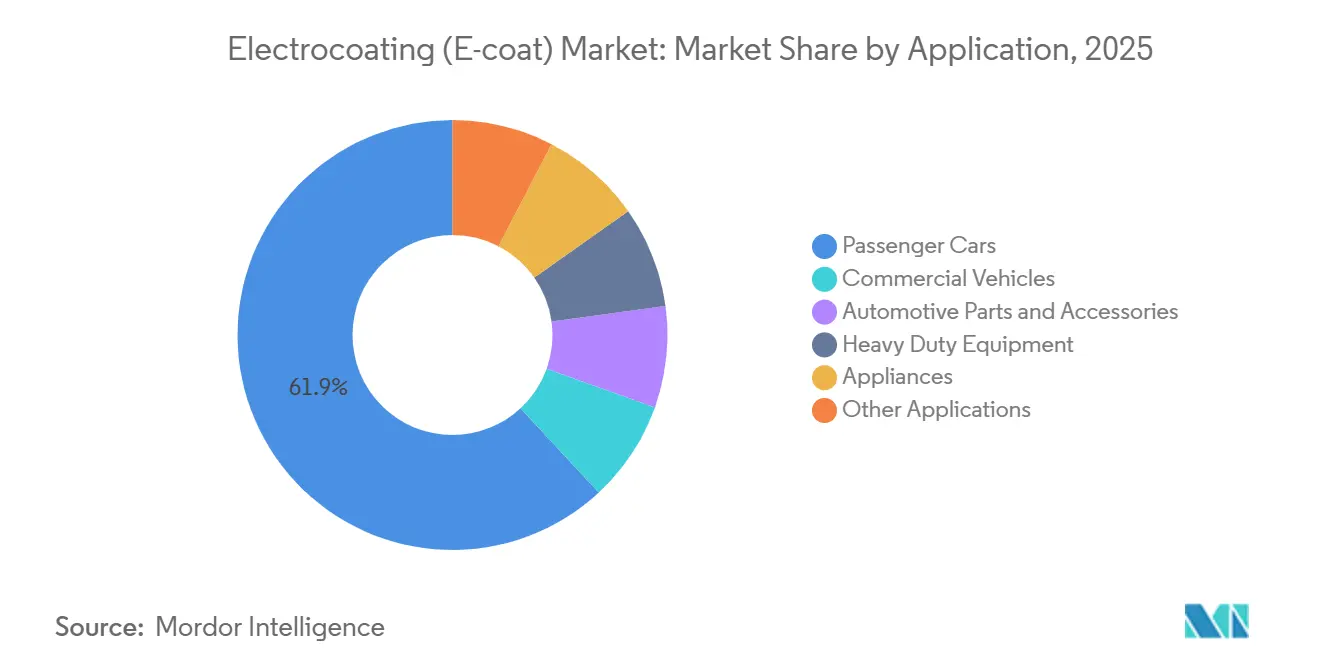

- Par application, les voitures particulières ont représenté 61,92 % du volume en 2025 et progressent à un TCAC de 5,05 % de 2026 à 2031.

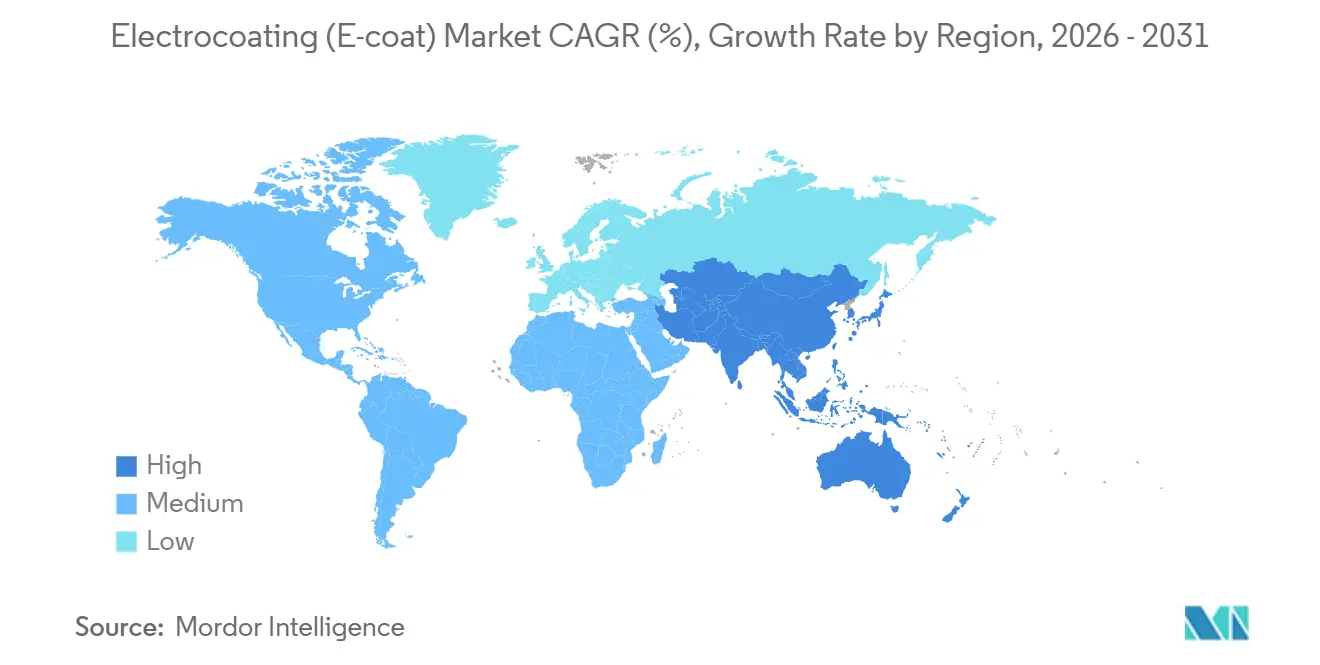

- Par géographie, l'Asie-Pacifique a dominé 55,45 % de la demande de 2025 et devrait afficher un TCAC de 5,05 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'électrodéposition (e-coat)

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la production automobile en Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, répercussions sur l'ASEAN | Moyen terme (2 à 4 ans) |

| Résistance à la corrosion supérieure par rapport aux apprêts à base de solvants | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Adoption de l'e-coat pour les boîtiers de batteries de VE en vue d'un blindage diélectrique | +1.0% | Mondial, concentré en Chine, aux États-Unis et en Allemagne | Moyen terme (2 à 4 ans) |

| Formules nano-activées améliorant la couverture des arêtes et le pouvoir de pénétration | +0.6% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Relocalisation de la production d'équipements agricoles dans les pays d'Amérique latine | +0.4% | Amérique du Sud (Brésil, Argentine, Mexique) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production automobile en Asie-Pacifique

En 2024, la région Asie-Pacifique a produit un nombre significatif de véhicules, la Chine et l'Inde étant les principaux contributeurs. Cette production a consolidé la domination de la région dans la demande de revêtements structurels. Pour satisfaire aux garanties anticorrosion décennales des équipementiers, chaque caisse en blanc a subi une immersion en e-coat cathodique. À la suite d'une réduction de la TPS en 2025, les ventes locales de véhicules en Inde ont connu une croissance substantielle, contraignant les prestataires de revêtement à mettre en place des deuxièmes équipes. La Thaïlande et la Corée du Sud ont enregistré des hausses similaires. Par ailleurs, les véhicules électriques étant désormais équipés de batteries plus lourdes, les réglementations imposent des films plus épais sur leurs soubassements. La production étant concentrée dans des zones spécifiques, les formulateurs ont stratégiquement implanté des usines à proximité, réduisant ainsi efficacement les risques liés aux stocks de dispersions époxy à courte durée de conservation. Ces tendances devraient représenter une part significative du volume du marché de l'électrodéposition d'ici 2031.

Résistance à la corrosion supérieure par rapport aux apprêts à base de solvants

L'e-coat cathodique présente une durabilité supérieure au brouillard salin par rapport aux apprêts à base de solvants. Cet avantage est devenu plus marqué à mesure que les garanties des équipementiers se sont allongées. Grâce à sa haute efficacité de transfert, les pertes par surpulvérisation sont considérablement réduites, ce qui entraîne une diminution des émissions de COV par véhicule. Cette évolution facilite la conformité aux réglementations EPA Tier 3 américaines et EU Stage V européennes. Le CathoGuard 800 RE de BASF a permis de réduire avec succès les températures de cuisson, ce qui diminue la consommation de gaz naturel tout en maintenant une couverture optimale des arêtes. Bien que la création d'une ligne d'immersion sur site vierge nécessite un investissement substantiel, l'étalement de ce coût dans le temps garantit que le coût de revêtement par unité reste compétitif, soutenant ainsi la croissance du marché de l'électrodéposition pendant la période de prévision 2026-2031.

Adoption de l'e-coat pour les boîtiers de batteries de VE en vue d'un blindage diélectrique

Les boîtiers de batteries évoluent, passant de 400 V à 800 V, et testent désormais des architectures à 1 000 V. Cette évolution accroît les préoccupations concernant les défaillances diélectriques. Les e-coats époxy, renforcés par des charges aluminosilicatées, atteignent une haute résistance diélectrique à seulement 25 μm d'épaisseur. Cette innovation réduit efficacement le risque de cheminement d'arc, même dans des environnements difficiles à forte teneur en sel. La gamme POWERCRON de PPG, désormais sans étain, a remplacé les catalyseurs au bismuth et au zirconium[1]PPG Industries, "POWERCRON 6000 Series – Électrodéposition cathodique sans étain," ppg.com. Ce changement garantit la conformité aux réglementations REACH de l'UE, tout en préservant la protection des arêtes. Bien que les équipementiers aient subi d'importantes dépréciations sur les VE au cours de la période 2024-2025, freinant l'adoption rapide des VEB à 100 %, la demande persiste. Les modèles hybrides et à autonomie prolongée continuent de nécessiter des e-coats complets et une isolation des bacs, indiquant une trajectoire de croissance prudente mais régulière pendant la période de prévision 2026-2031. Le prétraitement Alodine de Henkel améliore l'adhérence sur les boîtiers en aluminium, répondant efficacement aux problèmes de délaminage.

Formules nano-activées améliorant le pouvoir de pénétration

Les équipementiers (OEM) peuvent désormais réduire le temps d'immersion sans compromettre la construction sur les arêtes, car les particules nanométriques de silice et de graphène réduisent la taille moyenne des particules de résine à l'échelle nanométrique et élèvent les ratios de pouvoir de pénétration. Avec la suppression du silencieux, une résistance accrue aux rayures et aux éclats est devenue essentielle pour les soubassements des véhicules électriques (VE). Bien que les e-coats nano-activés soient principalement présents dans des laboratoires avancés en Amérique du Nord, en Europe et au Japon, ils mettent en évidence un avantage de productivité sur le marché de l'électrodéposition grâce à un débit de ligne accru. Cependant, le déploiement mondial se heurte à des défis, car les certifications ISO 12944 et ISO 9001 fixent des critères stricts, exigeant un test au brouillard salin et une norme d'adhérence[2]Organisation internationale de normalisation, "ISO 12944," iso.org.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stabilité UV limitée pour les pièces en plastique extérieures | -0.5% | Mondial, particulièrement aigu dans les régions à fort ensoleillement (Moyen-Orient, Australie, sud-ouest des États-Unis) | Moyen terme (2 à 4 ans) |

| Manque d'opérateurs qualifiés pour les processus automatisés de cuves d'immersion | -0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Approvisionnement volatile en dispersions époxy biosourcées | -0.2% | Mondial, concentré en Europe et en Amérique du Nord avec des mandats de durabilité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Stabilité UV limitée pour les pièces en plastique extérieures

Une exposition prolongée aux rayons UV à 340 nm provoque le farinage des e-coats époxy. Par conséquent, les équipementiers appliquent souvent des revêtements transparents en poudre ou choisissent des apprêts acryliques, notamment sur les pare-chocs et les coques de rétroviseurs. Bien que les e-coats acryliques conservent leur brillance après une exposition prolongée aux UV-A QUV, les e-coats époxy ne se comportent pas aussi bien. Cependant, les acryliques ont des limites, manquant de résistance sur les arêtes et de résistance diélectrique. Dans les régions très ensoleillées comme le Moyen-Orient et l'Australie, les programmes de véhicules haut de gamme se tournent vers des plastiques noirs non peints. Cette tendance a entraîné une diminution de la surface pouvant être électrodéposée par unité. Les dépôts de brevets actuels n'indiquent aucune avancée prochaine dans la technologie des résines, ce qui constitue un défi persistant pour le marché de l'électrodéposition, avec des projections s'étendant jusqu'à la période de prévision 2026-2031.

Manque d'opérateurs qualifiés pour les processus automatisés de cuves d'immersion

Aux États-Unis et en Europe, les techniciens expérimentés partent à la retraite à un rythme qui dépasse l'afflux de nouveaux stagiaires. Cela survient à un moment où la chimie des bains exige des plages de pH précises, des concentrations spécifiques en solides et des niveaux de conductivité définis. Certaines usines en Amérique du Nord ont signalé des baisses des rendements au premier passage, entraînant une augmentation notable des rejets dans les lots de carrosseries revêtues. Bien que les plateformes d'analyse pilotées par l'IA progressent dans le diagnostic des causes profondes, une faible part des lignes de production mondiales a intégré ces outils. Ce déficit risque de mettre à rude épreuve la capacité du marché de l'électrodéposition jusqu'à ce que les programmes de formation professionnelle rattrapent leur retard ou que les contrôles numériques connaissent une adoption plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les systèmes cathodiques ancrent les performances anticorrosion

En 2025, les systèmes cathodiques ont dominé le marché, captant 97,72 % du volume, et devraient croître à un taux de croissance annuel composé (TCAC) de 4,67 % pendant la période de prévision 2026-2031. Leur domination est attribuée à des caractéristiques telles qu'une haute endurance au brouillard salin et de solides indices diélectriques, tous deux essentiels pour les carrosseries modernes de véhicules électriques (VE). Ce segment représentait une part significative du marché de l'électrodéposition en 2025. Les reformulations en cours garantissent que les options cathodiques restent conformes aux réglementations REACH de l'UE tout en maintenant de solides ratios de couverture des arêtes. Bien que l'e-coat anodique occupe une petite niche pour les profilés en aluminium, bénéficiant de la formation d'oxyde qui améliore l'adhérence, son taux de croissance est inférieur à celui du marché global de l'électrodéposition. Les bains anodiques, qui dissolvent davantage de métal et génèrent des charges de boues plus importantes, ont conduit de nombreux architectes et équipementiers d'appareils électroménagers à se tourner vers les revêtements en poudre. Cette transition, tout en limitant le potentiel de croissance des revêtements anodiques, met en évidence leurs propriétés d'adhérence favorables sur les substrats non ferreux.

Malgré le quasi-monopole de la technologie cathodique, qui freine l'entrée de nouveaux acteurs, des opportunités existent dans les dispersions époxy biosourcées et les formulations de nano-pigments. Ces innovations pourraient optimiser davantage la construction du film dans les cavités dissimulées. Étant donné que les cycles de qualification ISO 12944 s'étendent jusqu'à 24 mois, toute chimie perturbatrice visant à défier les fournisseurs cathodiques établis doit démontrer des avantages clairs en matière de durabilité ou de coût. À l'avenir, les revêtements anodiques devraient maintenir une faible part de marché dans le secteur de l'électrodéposition jusqu'en 2031, en se concentrant principalement sur l'aluminium architectural et certains boîtiers d'électronique grand public.

Par technologie : les formulations époxy dominent les exigences diélectriques

En 2025, les systèmes époxy ont dominé le marché de l'électrodéposition, captant une part substantielle de 90,76 %. Avec une expansion projetée à un TCAC de 4,58 % pendant la période de prévision 2026-2031, les époxy sont privilégiés pour leur haute densité de réticulation, garantissant des performances chimiques, anti-éclats et diélectriques supérieures. Cela les rend indispensables pour des applications telles que les bacs de batteries de VE et les carrosseries en acier galvanisé. Les prétraitements améliorent l'adhérence par arrachement des époxy sur l'aluminium. D'autre part, l'e-coat acrylique, avec une part de marché plus faible, est réputé pour sa durabilité aux UV et sa flexibilité. Bien qu'il soit un incontournable sur les clayettes de réfrigérateurs et les meubles de jardin, les systèmes en poudre le remplacent de plus en plus en raison de leur avantage d'élimination des eaux usées.

Les récentes avancées dans la technologie nano-silice ont amélioré le pouvoir de pénétration de l'époxy, permettant aux équipementiers de raccourcir les temps d'immersion. Cette efficacité contribue à compenser le coût premium de l'époxy par rapport aux acryliques. Bien que les grades bio-époxy émergent comme solution pour réduire les émissions de Scope 3, ils se heurtent à des obstacles pour atteindre la parité de volume et de prix.

Par application : les voitures particulières stimulent le volume et l'innovation

En 2025, les voitures particulières ont dominé le marché de l'électrodéposition, représentant 61,92 % du volume total. Ces véhicules connaissent un taux de croissance de 5,05 % de TCAC pendant la période de prévision 2026-2031, principalement porté par la tendance à l'allègement multi-matériaux. Cette tendance améliore non seulement les performances des véhicules, mais augmente également la surface revêtue par véhicule. Avec la montée en popularité des crossovers, les SUV, qui nécessitent une plus grande quantité de solides d'e-coat que leurs homologues plus petits, stimulent cette demande accrue. Parallèlement, les véhicules commerciaux, qui représentent une part de volume substantielle, évoluent. Avec les mandats de la Californie et de l'Europe poussant vers les fourgonnettes de livraison électriques, ces véhicules nécessitent toujours une immersion complète en e-coat. De plus, le segment des pièces et accessoires automobiles détient une part significative, influencé par les tendances des cycles de rechange et les dynamiques d'externalisation des fournisseurs de rang 1.

Les équipements lourds attirent l'attention, notamment avec l'introduction de formules nano-activées. Ces revêtements avancés sont désormais utilisés pour protéger les intérieurs de flèches des effets corrosifs des sels d'engrais. Dans le domaine des appareils électroménagers, bien qu'il existe une préférence pour les e-coats acryliques garantissant la stabilité UV pour les appareils blancs, beaucoup envisagent une transition vers les revêtements en poudre. Une gamme diversifiée de biens industriels résiduels occupe la part de marché restante. La prédominance des voitures particulières cimente non seulement leur domination, mais établit également une base de demande stable. Cette stabilité permet au marché de l'électrodéposition de résister aux fluctuations typiquement observées dans des secteurs tels que la construction ou l'électronique grand public.

Analyse géographique

En 2025, la région Asie-Pacifique a dominé le marché de l'électrodéposition, représentant 55,45 % du volume. Les projections indiquent une croissance régulière à un TCAC de 5,05 % pendant la période de prévision 2026-2031. La production robuste de la Chine, associée à une hausse des ventes en Inde portée par la TPS, alimente cette expansion. En 2025, la production de VEB en Chine a fait bondir la demande de blindage diélectrique. Parallèlement, la Thaïlande et la Corée du Sud ont déployé des lignes hybrides, nécessitant des films plus épais de 25 μm pour leurs batteries plus lourdes. Le pivot du Japon vers les hybrides a maintenu ses volumes de base stables.

L'Amérique du Nord, affichant une part significative en 2025, est bien positionnée pour une croissance régulière. L'essor des exportations mexicaines a stimulé la création de nouvelles cuves d'immersion à Guanajuato et Querétaro, au service des cadres de machines automobiles et agricoles. Cependant, une dépréciation notable des actifs VE a tempéré l'enthousiasme pour les bacs de batteries à très haute tension. Aux États-Unis, une pénurie d'opérateurs qualifiés a contraint l'utilisation des capacités, poussant les rendements au premier passage vers leur niveau optimal.

L'Europe, représentant une part substantielle du volume de 2025, est sur une trajectoire de croissance régulière. La région a fait face à des obstacles avec une adoption des VEB plus lente que prévu et des restrictions strictes sur les catalyseurs à l'étain, entraînant des reformulations coûteuses. Bien que l'Allemagne ait mené la charge de la demande, le Royaume-Uni et l'Italie ont connu des baisses de volume alors que les équipementiers se tournaient vers des usines orientales plus rentables. L'Amérique du Sud, avec sa modeste part, a vu sa croissance portée par la relocalisation de la production de tracteurs au Brésil et en Argentine. En revanche, le Moyen-Orient a été à la traîne, freiné par un assemblage local de véhicules limité et une dépendance aux importations pré-revêtues.

Paysage concurrentiel

Le marché de l'électrodéposition (e-coat) est modérément consolidé. Les prestataires de revêtement régionaux et les lignes OEM captives introduisent une fragmentation et créent de nouvelles opportunités sur le marché. Les startups axées sur les résines biosourcées ciblent des niches orientées vers la réduction du carbone. Cependant, elles font face à des défis tels que les primes de coût et les fluctuations des prix des matières premières. L'activité de brevets est fortement concentrée sur les catalyseurs sans étain et les nano-additifs. Cette tendance contraint les acteurs établis à mettre à jour leurs portefeuilles tout en protégeant des décennies de données de validation des équipementiers. Un nouveau front concurrentiel émerge avec les logiciels d'analyse de processus, qui relient la chimie des bains aux cartographies de défauts. Cette innovation vise à combler le déficit de main-d'œuvre qualifiée, tout en cherchant à élever les rendements au premier passage vers le niveau optimal dans les usines établies.

Leaders du secteur de l'électrodéposition (e-coat)

PPG Industries Inc.

Axalta Coating Systems

BASF SE

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : PPG a dévoilé des plateformes de prétraitement et d'e-coat pour la protection contre la corrosion et l'isolation diélectrique, notamment le PPG CORATHERM TCA-4000, lors du salon The Battery Show Europe.

- Avril 2024 : BASF a étendu son usine d'e-coat de Mangalore pour approvisionner CathoGuard 800 RE en Inde, en Asie du Sud et dans l'ASEAN, citant une demande croissante en VE et en véhicules allégés.

Périmètre du rapport mondial sur le marché de l'électrodéposition (e-coat)

L'électrodéposition (e-coat) est définie comme un procédé de peinture à base d'eau qui utilise des courants électriques pour déposer de la peinture sur des substrats métalliques conducteurs. Cette technique est reconnue pour sa capacité à fournir des finitions uniformes, durables et résistantes à la corrosion, ce qui la rend idéale pour le revêtement de géométries complexes avec des épaisseurs de film précises.

Le marché est segmenté par type, technologie, application et géographie. Par type, le marché est segmenté en cathodique et anodique. Par technologie, le marché est segmenté en technologie de revêtement époxy et technologie de revêtement acrylique. Par application, le marché est segmenté en voitures particulières, véhicules commerciaux, pièces et accessoires automobiles, équipements lourds, appareils électroménagers et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont effectués sur la base du volume (tonnes).

| Cathodique |

| Anodique |

| Technologie de revêtement époxy |

| Technologie de revêtement acrylique |

| Voitures particulières |

| Véhicules commerciaux |

| Pièces et accessoires automobiles |

| Équipements lourds |

| Appareils électroménagers |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Cathodique | |

| Anodique | ||

| Par technologie | Technologie de revêtement époxy | |

| Technologie de revêtement acrylique | ||

| Par application | Voitures particulières | |

| Véhicules commerciaux | ||

| Pièces et accessoires automobiles | ||

| Équipements lourds | ||

| Appareils électroménagers | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale du marché de l'électrodéposition d'ici 2031 ?

Le volume devrait atteindre 864,04 kilotonnes d'ici 2031, contre 687,41 kilotonnes en 2026, à un TCAC de 4,68 % sur cette période.

Quel segment ajoutera le plus de volume incrémental ?

Les voitures particulières seront en tête, progressant à un TCAC de 5,05 % (2026-2031) à mesure que la production de véhicules en Asie-Pacifique augmente et que les architectures de VE élargissent les surfaces revêtues.

Quel est le principal moteur de croissance géographique ?

L'Asie-Pacifique, portée par la Chine et l'Inde, capte 55,45 % du volume de 2025 et affiche un TCAC de 5,05 % jusqu'en 2031 à mesure que les clusters OEM régionaux se développent.

Comment les fournisseurs répondent-ils aux pressions en matière de durabilité ?

Les formulateurs poussent les époxy biosourcés, les catalyseurs sans étain et les chimies de cuisson à 160 °C qui réduisent les émissions de Scope 1 et de Scope 3 sans compromettre les performances.

Quels défis pourraient ralentir l'expansion du marché ?

La stabilité UV limitée sur les plastiques extérieurs, le manque d'opérateurs qualifiés dans les lignes d'immersion automatisées et la volatilité des prix des matières premières bio-époxy pourraient réduire le TCAC.

Dernière mise à jour de la page le: