Taille et Part du Marché des Tests, Inspections et Certifications en Électronique et Électricité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

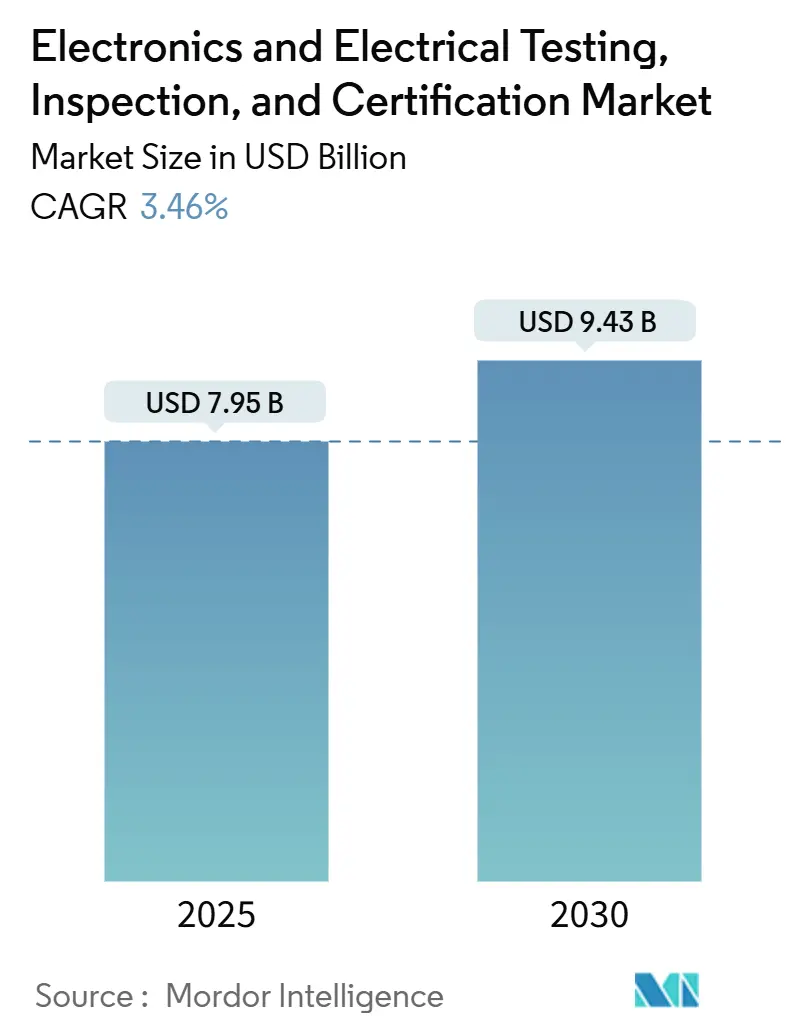

| Taille du Marché (2025) | 7.95 Milliards de dollars |

| Taille du Marché (2030) | 9.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

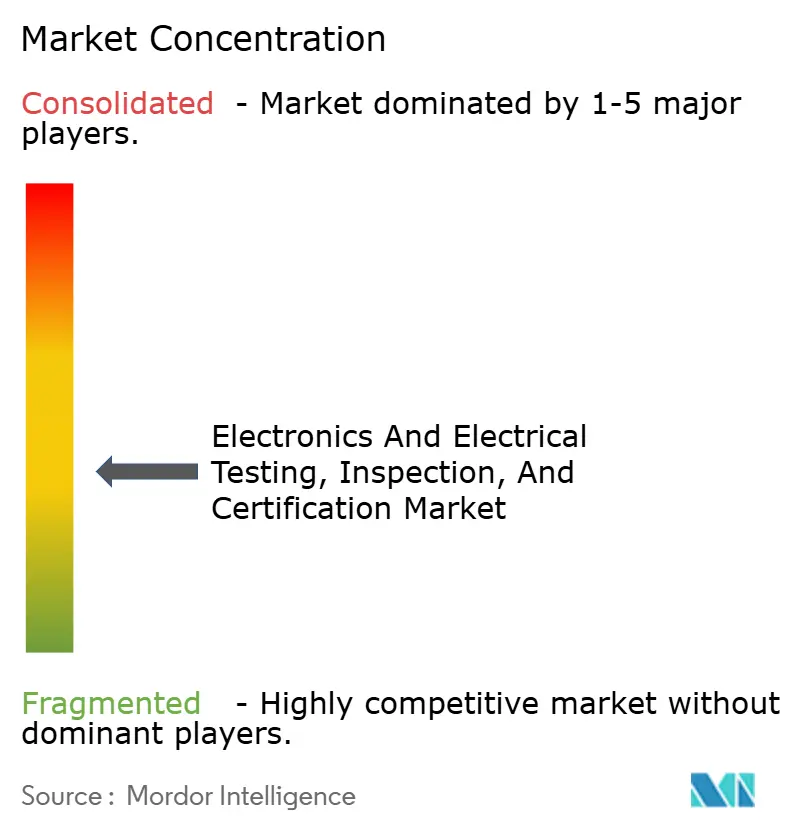

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests, Inspections et Certifications en Électronique et Électricité par Mordor Intelligence

La taille du marché des tests, inspections et certifications en électronique et électricité était de 7,95 milliards USD en 2025 et devrait atteindre 9,43 milliards USD d'ici 2030, représentant un CAGR de 3,46 % sur la période de prévision. Cette expansion régulière repose sur des évaluations obligatoires de sécurité et de compatibilité électromagnétique (CEM) qui ne peuvent être reportées lors de l'introduction de nouveaux appareils grand public, de modules automobiles ou de commandes industrielles. Le renforcement des réglementations mondiales, notamment la directive européenne sur les équipements radio et le programme américain Cyber Trust Mark, ajoutent de nouvelles couches de certification qui augmentent les volumes de tests. La production manufacturière en Asie-Pacifique, le déploiement d'électronique pour les énergies renouvelables et les règles de traçabilité des produits liées aux critères ESG contribuent à maintenir la demande même lorsque les cycles matériels ralentissent. Les prestataires disposant d'accréditations multi-juridictionnelles bénéficient d'un avantage structurel car ils peuvent fournir un programme de test unique satisfaisant diverses réglementations nationales. Les investissements numériques dans l'inspection automatisée, les tests à distance avec témoin et l'analyse qualité assistée par intelligence artificielle améliorent davantage les marges des prestataires en réduisant le temps de main-d'œuvre tout en améliorant le débit.

Points Clés du Rapport

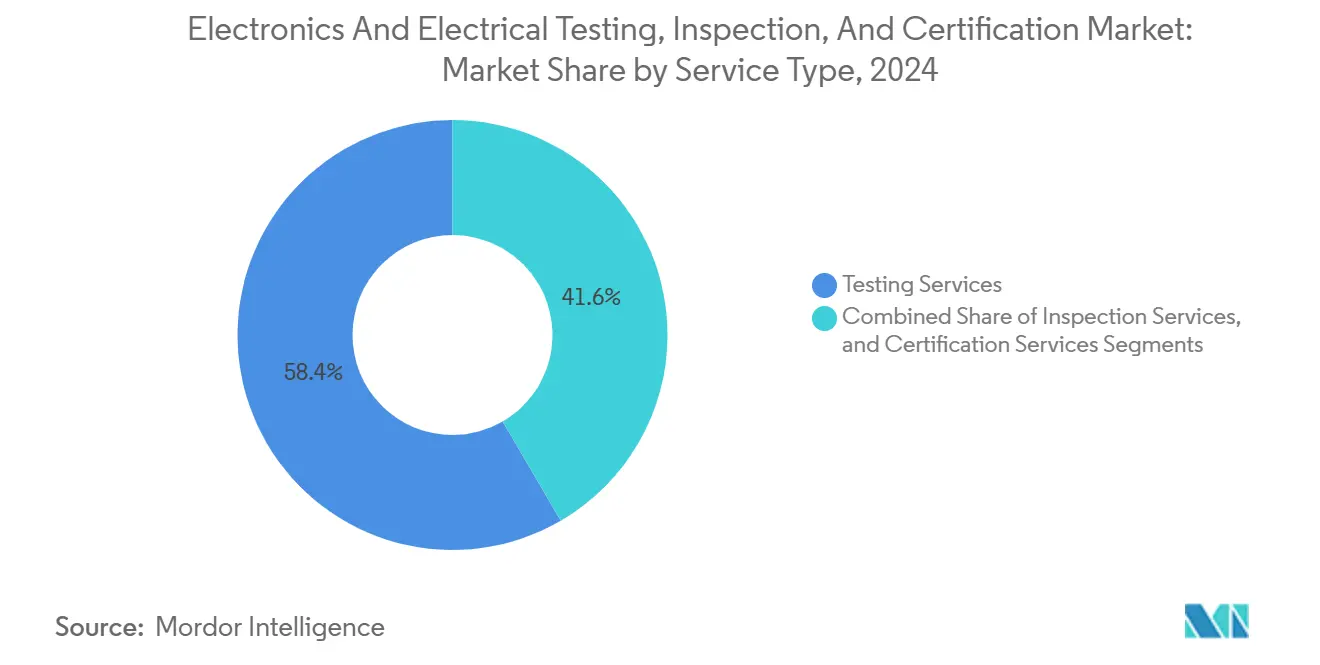

- Par type de service, les services de tests ont dominé avec une part de revenus de 58,4 % du marché des tests, inspections et certifications en électronique et électricité en 2024, tandis que les services de certification devraient progresser à un CAGR de 4,2 % jusqu'en 2030.

- Par type d'approvisionnement, les programmes externalisés ont capté 72,4 % de la part du marché des tests, inspections et certifications en électronique et électricité en 2024 et devraient afficher un CAGR de 3,7 % jusqu'en 2030.

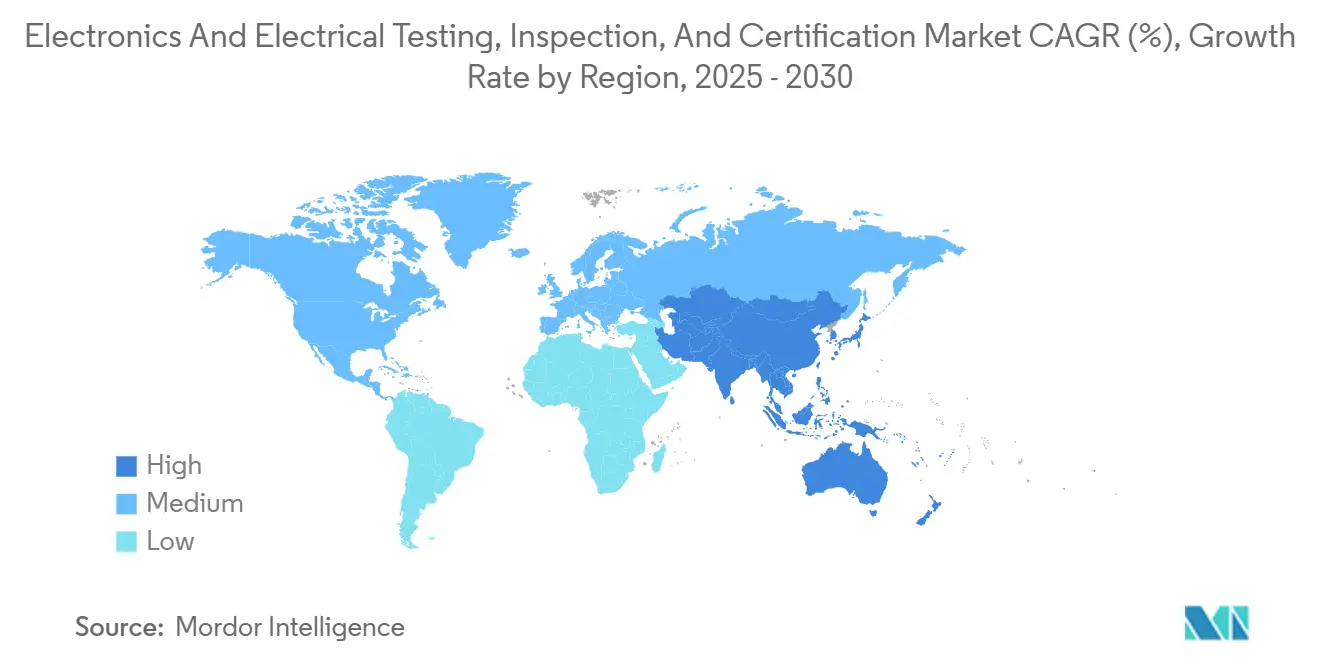

- Par géographie, la région Asie-Pacifique a représenté une part de revenus de 47,9 % du marché des tests, inspections et certifications en électronique et électricité en 2024 et devrait croître à un CAGR de 4,5 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Tests, Inspections et Certifications en Électronique et Électricité

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rigueur des exigences de conformité en matière de sécurité et de normes CEM | +0.8% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Prolifération rapide des appareils connectés à l'IoT | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Tendance à l'externalisation vers des laboratoires tiers neutres | +0.6% | Mondial, particulièrement fort dans les pôles manufacturiers d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de l'électronique pour les énergies renouvelables | +0.7% | UE et Amérique du Nord en tête, Asie-Pacifique en suiveur | Moyen terme (2 à 4 ans) |

| Adoption de l'inspection automatique pilotée par l'intelligence artificielle en périphérie | +0.5% | Adoption précoce en Amérique du Nord et dans l'UE, déploiement à grande échelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande ESG pour l'audit de l'électronique circulaire | +0.4% | Leadership réglementaire de l'UE, adoption par les entreprises en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rigueur des Exigences de Conformité en Matière de Sécurité et de Normes CEM

Des réglementations régionales plus strictes et des cycles de mise à jour plus rapides obligent les fabricants à effectuer davantage d'itérations de tests avant le lancement des produits. Les laboratoires accrédités pour plusieurs normes tirent parti de cette tendance car les clients préfèrent des rapports consolidés qui accélèrent l'accès au marché.[1]SGS, "À propos de SGS TIC," sgs.com Les ventes de packages combinant évaluation de sécurité et de cybersécurité se sont développées tout au long de 2024, les fournisseurs recherchant des solutions clés en main pour les nouveaux appareils domestiques intelligents et médicaux. Les autorités de l'UE et des États-Unis continuent d'élargir le champ de la conformité obligatoire, ce qui transforme effectivement les tests en un coût opérationnel récurrent plutôt qu'en une tâche d'ingénierie discrétionnaire.

Prolifération Rapide des Appareils Connectés à l'IoT

Le nombre de points de terminaison connectés augmente chaque trimestre, multipliant les permutations de radiofréquences qui doivent être prouvées sans interférence. Bureau Veritas a signalé une croissance à deux chiffres des projets impliquant des produits intégrant des radios Bluetooth, Wi-Fi et cellulaires sur une seule carte en 2024. Chaque protocole supplémentaire accroît la complexité CEM car les tests de coexistence mutuelle couvrent des dizaines de scénarios de niveau de puissance et de fréquence. À mesure que les modules 5G deviennent courants, les retards dans les laboratoires s'allongent, incitant les fournisseurs à réserver des capacités plusieurs mois à l'avance, ce qui garantit des revenus de tests prévisibles.

Expansion de l'Électronique pour les Énergies Renouvelables

Les onduleurs solaires connectés au réseau et les contrôleurs de stockage d'énergie par batterie nécessitent des évaluations anti-îlotage, harmoniques et de cyber-résilience indisponibles dans de nombreuses chambres CEM traditionnelles. TÜV Rheinland a investi dans des bancs d'essai dédiés à l'électronique de puissance dans son site du Massachusetts en 2024 pour répondre à cette demande de niche.[2]TÜV Rheinland, "Investissements dans les laboratoires d'énergies renouvelables," tuv.com Les opérateurs de services publics demandent désormais une validation par des tiers avant d'autoriser le raccordement de nouveaux équipements aux réseaux de distribution, faisant de l'électronique pour les énergies renouvelables un segment de test premium à l'abri de la saisonnalité des appareils grand public.

Demande ESG pour l'Audit de l'Électronique Circulaire

Les engagements des entreprises et les règles en attente relatives au passeport numérique de produit de l'UE stimulent les audits qui tracent l'approvisionnement en composants, la recyclabilité et l'empreinte carbone. UL Solutions a élargi ses programmes de vérification pour couvrir les plastiques recyclés et l'élimination des substances dangereuses en 2024. Ces audits reposent sur la spectroscopie chimique, l'examen documentaire et les inspections sur site, ajoutant des engagements à haute marge en complément des tests de performance de base. Parce que les allégations de durabilité font l'objet d'un examen public, les marques insistent de plus en plus sur des laboratoires accrédités, renforçant ainsi le marché des tests, inspections et certifications en électronique et électricité.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissements en capital élevés pour des laboratoires de pointe | -0.4% | Mondial, particulièrement difficile pour les marchés émergents | Long terme (≥ 4 ans) |

| Régimes réglementaires mondiaux fragmentés | -0.3% | Mondial, avec une complexité maximale dans les opérations transfrontalières | Moyen terme (2 à 4 ans) |

| Pénurie de professionnels TIC certifiés | -0.2% | Préoccupations aiguës en Amérique du Nord et dans l'UE, préoccupations émergentes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Responsabilité en matière de cybersécurité pour les appareils connectés | -0.3% | Mondial, avec un leadership réglementaire dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissements en Capital Élevés pour des Laboratoires de Pointe

Les chambres d'essai à ondes millimétriques, les analyseurs de réseau vectoriel haute fréquence et les équipements de stress climatique coûtent désormais jusqu'à 10 millions USD par ligne. TÜV Rheinland a divulgué un investissement de plusieurs millions de dollars pour son expansion au Massachusetts en 2024, reflétant la barrière capitalistique à laquelle font face les nouveaux entrants. Ces dépenses prolongent les délais de retour sur investissement et écartent les laboratoires régionaux de plus petite taille des projets de nouvelle génération, ralentissant la croissance des capacités même lorsque la demande augmente.

Régimes Réglementaires Mondiaux Fragmentés

Les fabricants expédiant leurs produits dans le monde entier doivent naviguer entre des règles mutuellement incompatibles telles que la norme cyber européenne EN 303 645, le programme américain Cyber Trust Mark et les spécifications asiatiques divergentes. L'Organisation mondiale du commerce a signalé une augmentation des obstacles techniques au commerce en 2024, soulignant la divergence réglementaire comme un amplificateur de coûts pour les exportateurs.[3]Organisation mondiale du commerce, "Rapport sur le commerce mondial 2023," wto.org Des boucles de tests supplémentaires et des cycles de documentation gonflent les budgets et retardent les lancements de produits, tempérant l'expansion globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services de Tests Restent l'Ancre des Revenus Tandis que la Certification Gagne en Vitesse

Les services de tests ont représenté 58,4 % des revenus de 2024, confirmant leur rôle fondamental dans la qualification des conceptions avant expédition. La taille du marché des tests, inspections et certifications en électronique et électricité pour ce segment devrait augmenter à un CAGR de 3,1 %, soutenu par des actualisations CEM récurrentes à chaque évolution des protocoles sans fil. La certification, bien que plus modeste, devrait croître plus rapidement à 4,2 % car les nouvelles règles exigent fréquemment une attestation par des tiers plutôt qu'une auto-déclaration du fabricant. La part du marché des tests, inspections et certifications en électronique et électricité détenue par les prestataires de services de certification devrait augmenter à mesure que les entreprises exigent des marques harmonisées pour accéder à plusieurs juridictions dans une seule fenêtre de lancement. L'inspection occupe une position intermédiaire en vérifiant les contrôles d'usine et la conformité de la chaîne d'approvisionnement qui ancrent à la fois la validité des tests et l'intégrité de la certification.

Les prestataires regroupent les trois activités pour fidéliser les clients dans des cadres pluriannuels. Element Materials Technology, par exemple, a élargi ses chambres d'essai environnementales début 2024 pour compléter ses suites de tests de sécurité et fonctionnels. Les offres de services intégrés réduisent les frictions logistiques et compriment les délais de projet, ce qui est crucial alors que les cycles de conception au lancement pour les appareils intelligents se raccourcissent. La concurrence par les prix est forte pour les tests de vibration ou de température de base, mais les marges augmentent fortement lorsque la cybersécurité, la sécurité fonctionnelle ou la documentation ESG doivent être intégrées dans le même engagement. Le marché des tests, inspections et certifications en électronique et électricité en bénéficie car de nombreux fabricants de petite et moyenne taille manquent d'équipes de conformité internes et sont prêts à externaliser l'ensemble du package.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type d'Approvisionnement : L'Externalisation Domine à Mesure que la Complexité Dépasse les Budgets Internes

Les missions externalisées ont capté 72,4 % des revenus en 2024 et devraient se développer à un rythme de 3,7 % par an jusqu'en 2030, reflétant un glissement structurel des laboratoires des équipementiers vers des tiers spécialisés. La taille du marché des tests, inspections et certifications en électronique et électricité liée aux travaux externalisés éclipse les dépenses internes car les organismes accrédités peuvent amortir les équipements sur des centaines de clients. Des modèles hybrides émergent dans lesquels les prestataires intègrent des ingénieurs dans les usines des clients pour le débogage de prototypes, puis acheminent les tests formels de conformité vers des centres centralisés. Cette configuration réduit les délais de déplacement, aide à maintenir les limites de propriété intellectuelle et raccourcit les boucles d'itération.

Les capacités internes persistent principalement dans les grands conglomérats électroniques qui protègent leurs conceptions propriétaires. Même ces acteurs recherchent de plus en plus une accréditation externe pour satisfaire les régulateurs qui favorisent la vérification impartiale. L'automatisation documentaire de super.AI, déployée chez Bureau Veritas en 2024, a réduit le délai de traitement de 75 % et les coûts de saisie de données de 80 %, illustrant comment les outils numériques améliorent l'efficacité des flux de travail externalisés. À mesure que les suites de tests s'étendent pour inclure la cyber-résilience, la validation de la logique d'intelligence artificielle et les métriques carbone du cycle de vie, l'écart de coût entre les laboratoires dédiés et les bancs internes se creusera davantage, renforçant la tendance à l'externalisation sur l'ensemble du marché des tests, inspections et certifications en électronique et électricité.

Analyse Géographique

L'Asie-Pacifique a fourni 47,9 % des revenus de 2024 et devrait afficher un CAGR de 4,5 % jusqu'en 2030, dépassant les moyennes mondiales grâce à une activité intensive dans les chaînes d'approvisionnement de l'électronique grand public et de l'automobile. Les réformes réglementaires de la Chine et les mises à jour du Japon concernant la loi sur la sécurité des produits, des appareils électriques et des matériaux exigent des tests multiples même pour des modifications mineures de conception, augmentant ainsi le volume de tests par référence. Les exigences croissantes de certification de sécurité en Corée du Sud et les approbations de planification et de coordination des fréquences radio en Inde amplifient les charges de travail régionales. Parce que les barrières linguistiques et les portails en ligne spécifiques à chaque pays compliquent les formalités administratives, les marques multinationales accordent une valeur significative aux laboratoires disposant de personnel bilingue et de liaisons établies avec les autorités.

L'Amérique du Nord affiche une croissance unitaire plus lente mais bénéficie d'une facturation premium à mesure que les périmètres de tests s'élargissent à l'électronique pour les énergies renouvelables, aux modules de conduite autonome automobile et à l'étiquetage officiel de cybersécurité. Le programme américain Cyber Trust Mark, en vigueur depuis mi-2024, canalise déjà les gammes de produits IoT dans des pipelines de certification dédiés. Les incitations parallèles au rapatriement de l'assemblage électronique favorisent les capacités de test locales, garantissant que les laboratoires restent proches des centres de conception et des nouvelles usines. L'alignement des règles canadiennes sur les normes américaines réduit les doublons, permettant aux prestataires transfrontaliers d'utiliser les équipements en continu.

L'Europe ancre le leadership mondial de la pensée en matière de critères ESG et d'économie circulaire. Les laboratoires y regroupent de plus en plus les audits de traçabilité des matériaux avec les contrôles CEM standard, en réponse aux mandats à venir relatifs au passeport numérique de produit. Les pôles d'électronique de puissance allemands demandent des simulations complexes d'interconnexion au réseau, tandis que la France et les Pays-Bas poussent les fournisseurs à vérifier les pourcentages de recyclabilité. Après le Brexit, le Royaume-Uni suit son propre parcours de conformité UKCA, ajoutant une marque obligatoire supplémentaire pour les exportateurs. L'expertise européenne en matière de tests de durabilité se diffuse bien ; plusieurs laboratoires accordent des licences de méthodes à l'étranger, étendant l'empreinte du marché des tests, inspections et certifications en électronique et électricité au-delà des frontières régionales.

Paysage Concurrentiel

Plus de 500 entités sont en concurrence à l'échelle mondiale, et les cinq premières captent une part significative du chiffre d'affaires, indiquant une structure diffuse dans laquelle des spécialistes régionaux prospèrent aux côtés de multinationales diversifiées.[4]TIC Council, "Qu'est-ce que le secteur TIC," tic-council.org SGS maintient le réseau géographique le plus large, avec un accent sur les portails clients numériques permettant la planification instantanée des tests et le téléchargement des rapports. Bureau Veritas a affiné sa différenciation en intégrant le traitement documentaire assisté par intelligence artificielle via super.AI, ce qui a réduit les coûts administratifs et consolidé les contrats récurrents.

Intertek exploite sa suite de services verts pour capter les travaux de conformité ESG, notamment la vérification du contenu recyclé pour l'électronique grand public. Dekra, quant à elle, cible la mobilité, dévoilant une certification spécialisée pour les systèmes d'aide à la conduite avancés en 2024, la positionnant pour les programmes de sécurité des véhicules autonomes. Eurofins complète l'étendue par la profondeur ; sa filiale EAG Laboratories fournit une analyse des défaillances en science des matériaux que peu de laboratoires à large spectre peuvent égaler, garantissant des contrats d'entraînement chaque fois que des crises de contamination ou de micro-défauts surviennent.

La dynamique d'acquisition persiste alors que les grandes entreprises recherchent des talents de domaine et des positions régionales plus rapides à acquérir qu'à construire. De nombreux acteurs de niche répondent en se concentrant sur des tests de haute complexité tels que les mesures cryogéniques de dispositifs quantiques ou la modélisation électromagnétique au niveau des chiplets. Les plateformes numériques, les certificats sécurisés par chaîne de blocs et les flux vidéo de témoins à distance passent du statut de nouveauté à celui d'exigence de base. Les prestataires dépourvus de ces outils risquent d'être relégués aux tests de commodité à faible valeur ajoutée sur le marché des tests, inspections et certifications en électronique et électricité.

Leaders du Secteur des Tests, Inspections et Certifications en Électronique et Électricité

SGS Société Générale de Surveillance SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : EMC Directory a projeté que le segment mondial des tests CEM atteindrait 34,42 milliards USD d'ici 2030 grâce à la 5G, aux véhicules électriques et aux déploiements IoT.

- Septembre 2024 : Force Technology a mis à niveau sa désignation d'organisme notifié 0200, maintenant la couverture de la directive européenne sur les équipements radio.

- Août 2024 : NICET a élargi ses programmes de certification des techniciens pour atténuer les pénuries de main-d'œuvre dans les domaines TIC.

- Juillet 2024 : Eurofins a élargi ses services de science des matériaux via sa division EAG Laboratories.

Périmètre du Rapport sur le Marché Mondial des Tests, Inspections et Certifications en Électronique et Électricité

Le rapport sur le marché des tests, inspections et certifications en électronique et électricité segmente son analyse par type de service, englobant les services de tests, d'inspection et de certification. Il différencie également par type d'approvisionnement, en distinguant les catégories interne et externalisé. Géographiquement, le rapport couvre l'Amérique du Nord (incluant les États-Unis, le Canada et le Mexique), l'Amérique du Sud (couvrant le Brésil, l'Argentine et le reste de la région), l'Europe (avec un focus sur l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, la Russie et d'autres nations européennes), l'Asie-Pacifique (mettant en avant la Chine, le Japon, l'Inde, la Corée du Sud, l'Asie du Sud-Est et au-delà) et le Moyen-Orient et l'Afrique (notant l'Arabie saoudite, les Émirats arabes unis, la Turquie et d'autres nations de la région). Toutes les prévisions du marché sont exprimées en termes de valeur en USD.

| Services de Tests |

| Services d'Inspection |

| Services de Certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Services de Tests | ||

| Services d'Inspection | |||

| Services de Certification | |||

| Par Type d'Approvisionnement | Interne | ||

| Externalisé | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle valeur le marché mondial des tests, inspections et certifications en électronique et électricité générera-t-il d'ici 2030 ?

La taille du marché des tests, inspections et certifications en électronique et électricité devrait atteindre 9,43 milliards USD d'ici 2030, réalisant un CAGR de 3,46 % à partir de 2025.

Quelle région contribue le plus aux revenus de conformité électronique aujourd'hui ?

L'Asie-Pacifique a représenté 47,9 % des revenus de 2024, reflétant la densité des pôles manufacturiers électroniques et la diversité des régimes réglementaires.

Pourquoi les fabricants augmentent-ils leur recours aux laboratoires tiers ?

La complexité réglementaire croissante et les investissements en capital élevés pour les chambres avancées font des tests externalisés la voie rentable, qui a capté 72,4 % de part de marché en 2024.

Comment les règles de durabilité influencent-elles la demande de tests ?

Les directives ESG telles que le passeport numérique de produit de l'UE déclenchent des exigences d'audit du cycle de vie qui ajoutent des tâches de traçabilité des matériaux et de vérification du recyclage aux tests de sécurité standard.

Quelles technologies remodèlent les services d'inspection ?

Les systèmes de vision par intelligence artificielle en périphérie, le suivi des certificats par chaîne de blocs et les liens vidéo de témoins à distance améliorent le débit et réduisent la main-d'œuvre manuelle sur l'ensemble du marché des tests, inspections et certifications en électronique et électricité.

Dernière mise à jour de la page le: