Taille et Part du Marché des TIC Externalisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

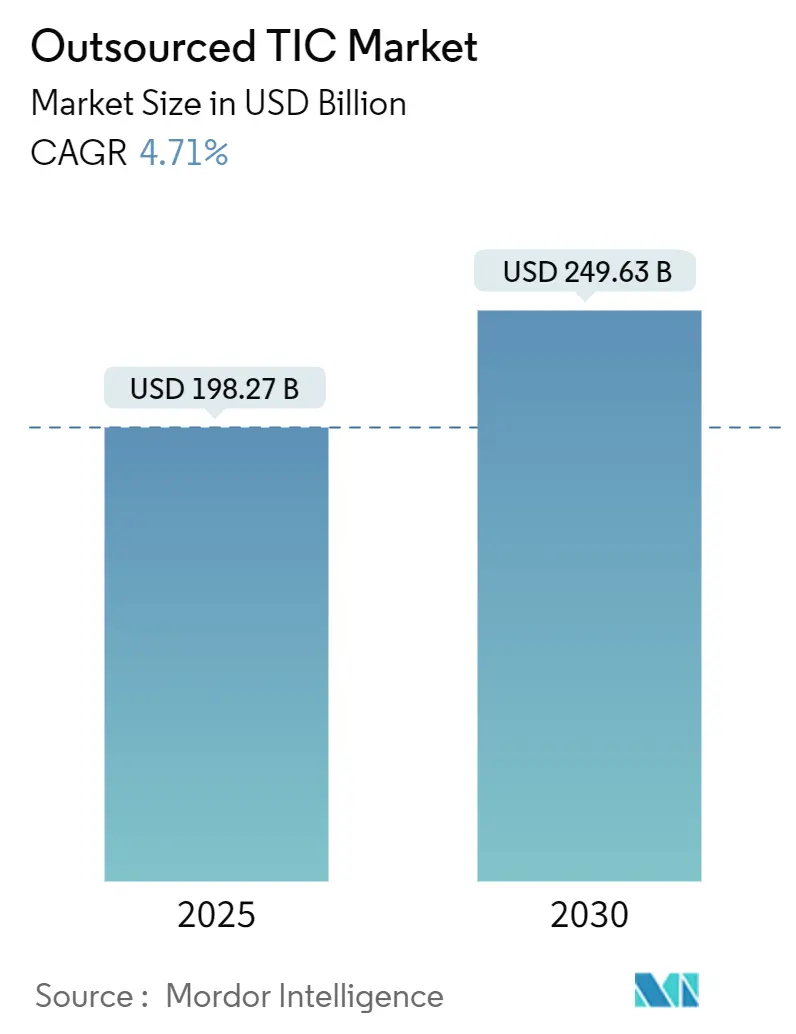

| Taille du Marché (2025) | 198.27 Milliards de dollars |

| Taille du Marché (2030) | 249.63 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.71% CAGR |

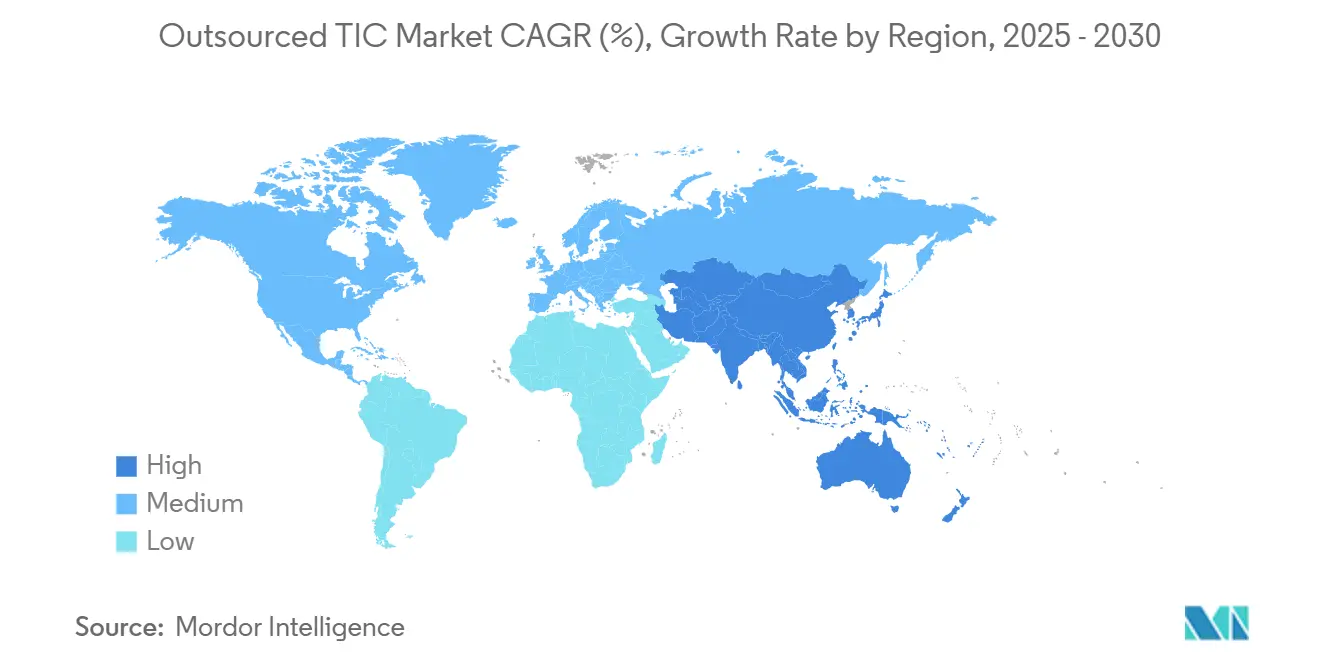

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

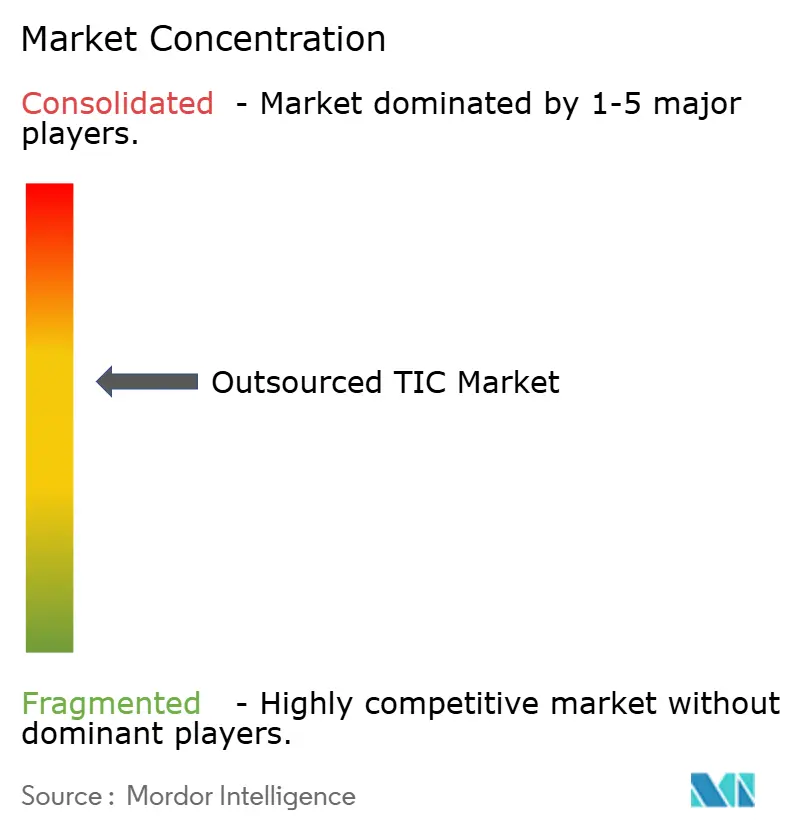

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des TIC Externalisés par Mordor Intelligence

La taille du marché mondial des tests, inspections et certifications externalisés a atteint 198,27 milliards USD en 2025 et devrait progresser jusqu'à 249,63 milliards USD d'ici 2030, avançant à un TCAC de 4,71 %. Le renforcement des règles commerciales transfrontalières, la multiplication des mandats ESG et le pivot vers la vérification assistée par la technologie élargissent ensemble l'éventail des services demandés par les entreprises, déplaçant l'attention des simples contrôles de conformité vers l'intégrité en temps réel de la chaîne d'approvisionnement, l'assurance de la divulgation carbone et les exigences de crédentialisation numérique. Les tests restent le service central, mais la certification, soutenue par les sceaux numériques et les labels de durabilité, s'accélère. L'Asie-Pacifique continue d'ancrer les nouvelles recettes à mesure que l'harmonisation réglementaire réduit les tests en double, tandis que les outils d'inspection à distance — des capteurs IoT à l'imagerie par drone — compriment les délais d'exécution et les coûts de main-d'œuvre.[1]« Enquêtes assistées par la technologie », Bureau Veritas Marine et Offshore, MARINE-OFFSHORE.BUREAUVERITAS.COM Cependant, la concurrence par les prix dans les laboratoires de base et les pénuries de spécialistes pour les tests de batteries de véhicules électriques et de cybersécurité tempèrent les perspectives de croissance à court terme.

Principaux Enseignements du Rapport

- Par type de service, les tests ont dominé avec 55,6 % de la part de marché des tests, inspections et certifications en 2024, tandis que la certification progresse à un TCAC de 5,1 % jusqu'en 2030.

- Par secteur d'activité, les biens de consommation et le commerce de détail ont contribué à hauteur de 24,3 % des recettes en 2024 ; l'alimentation, l'agriculture et les boissons devraient se développer à un TCAC de 5,3 % jusqu'en 2030.

- Par mode de prestation de service, le sur site a représenté 55,3 % de la taille du marché des tests, inspections et certifications en 2024, tandis que les services à distance/numériques ont enregistré le TCAC projeté le plus élevé à 6,1 %.

- Par géographie, l'Asie-Pacifique a représenté 45,4 % des recettes de 2024 et devrait progresser à un TCAC de 5,6 % durant la période de prévision.

Tendances et Perspectives du Marché Mondial des TIC Externalisés

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des réglementations transfrontalières et des volumes d'échanges commerciaux | +1.2% | Mondial, avec des gains précoces dans les corridors USMCA et UE-MERCOSUR | Moyen terme (2 à 4 ans) |

| Complexité croissante de la chaîne d'approvisionnement en biens numériques et physiques | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Normes réglementaires strictes dans les marchés émergents | +0.8% | Asie-Pacifique, Moyen-Orient, Amérique latine | Moyen terme (2 à 4 ans) |

| Passage à l'inspection à distance et numérique permis par l'IoT et l'analytique IA | +1.1% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Court terme (≤ 2 ans) |

| Mandats de vérification ESG et d'empreinte carbone | +0.7% | UE en tête, expansion vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande rapide de certification pour les chaînes d'approvisionnement en fabrication additive | +0.4% | Pôles aérospatial/automobile d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Réglementations Transfrontalières et des Volumes d'Échanges Commerciaux

L'intensification des contrôles à l'exportation et à l'importation oriente de nouveaux flux d'affaires vers le marché des tests, inspections et certifications. L'exigence mexicaine du complément Carta Porte et la prochaine règle de dépôt électronique de la Commission américaine de sécurité des produits de consommation (CPSC) imposent la documentation électronique et le dédouanement préalable pour des millions d'expéditions.[2]« Simplifier la conformité avec les nouvelles exigences de dépôt électronique de la CPSC américaine », SGS, SGS.COM L'agence des douanes canadienne intensifie les audits de classification tarifaire, et le mécanisme d'ajustement carbone aux frontières de l'UE ajoute des données carbone vérifiées à la liste de contrôle des déclarations en douane. Ces politiques synchronisées élèvent la demande d'inspection par des tiers tout au long du pipeline commercial, en particulier parmi les petits exportateurs dépourvus d'équipes de conformité internes. Les déploiements politiques soutenus entre 2026 et 2028 maintiennent une longue traîne de revenus pour les prestataires de services.

Complexité Croissante de la Chaîne d'Approvisionnement en Biens Numériques et Physiques

La convergence du matériel, des logiciels et de la connectivité pousse les acheteurs d'entreprise vers des solutions de vérification à plusieurs volets couvrant la sécurité, la cybersécurité et l'interopérabilité. La norme ISO/ASTM 52920:2023 et le programme Blue Card d'UL Solutions formalisent le contrôle des processus de fabrication additive, tandis que les appareils IoT nécessitent des tests simultanés électromagnétiques, de protocole et d'intégrité des données. Les cadres de traçabilité basés sur la chaîne de blocs doivent être audités pour leur exactitude algorithmique ainsi que pour la provenance des données brutes, élargissant le marché des tests, inspections et certifications à la revue de code logiciel et à la validation de modèles d'IA.

Normes Réglementaires Strictes dans les Marchés Émergents

Les économies émergentes calquent désormais les cadres réglementaires avancés, créant de nouvelles poches adressables pour les laboratoires internationaux. La Chine a publié 47 normes alimentaires en 2024, couvrant les adhésifs jusqu'aux plats précuisinés, tandis que la Corée du Sud a mis à jour les normes relatives aux matériaux en contact avec les aliments et que Hong Kong a adopté les références de sécurité des jouets ASTM F963-23. Les nations africaines et du Golfe ont élargi leurs programmes de conformité des produits, incitant les exportateurs à obtenir des certificats avant l'expédition. Ces politiques orientent un travail régulier et à forte marge vers les organismes accrédités disposant d'une présence dans plusieurs pays, renforçant le rôle du marché des tests, inspections et certifications dans les nouvelles voies commerciales.

Passage à l'Inspection à Distance et Numérique Permis par l'IoT et l'Analytique IA

Les plateformes d'enquête à distance réduisent les coûts de déplacement, diminuent les temps d'arrêt et permettent d'accéder à l'expertise de spécialistes à la demande. Bureau Veritas exploite plus de 125 inspecteurs à distance répartis dans huit pôles, les complétant par une reconnaissance automatisée des défauts qui convertit les flux vidéo en données exploitables. Les utilisateurs industriels signalent 35 % moins d'erreurs de détection et des délais d'exécution 50 % plus rapides lorsque les outils de vision par IA remplacent les contrôles manuels. Des économies telles que la réduction annuelle de 2 millions EUR (2,1 millions USD) réalisée par Safran Aircraft Engines renforcent les arguments de retour sur investissement, accélérant l'adoption à distance au sein du marché des tests, inspections et certifications. Cependant, l'assurance de la cybersécurité reste critique, car la récupération non autorisée de vidéos ou la falsification de capteurs peuvent invalider les pistes d'audit.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les prix due à la banalisation des services de tests de base | -0.8% | Mondial, avec une concurrence intense en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coût élevé d'acquisition et de fidélisation des auditeurs spécialisés | -0.6% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risque de responsabilité en matière de cybersécurité sur les plateformes d'inspection à distance | -0.4% | Mondial, avec un impact plus élevé dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Pénurie de talents pour les tests de sécurité des batteries de nouvelle génération et des véhicules électriques | -0.5% | Mondial, concentré dans les pôles automobiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Prix due à la Banalisation des Services de Tests de Base

La transparence croissante des prix en laboratoire érode les marges pour les analyses de routine, poussant les prestataires vers une concurrence par les prix. Les portails d'enchères listent ouvertement les analyses, et les clients sélectionnent sur la base du coût plutôt que de la réputation — une tendance que la recherche empirique associe à une réduction du pouvoir de différenciation. Les réseaux internationaux doivent donc se tourner vers des engagements complexes ou intégrés pour préserver la valeur, en regroupant inspection et certification pour compenser l'érosion des prix unitaires sur le marché des tests, inspections et certifications.

Pénurie de Talents pour les Tests de Sécurité des Batteries de Nouvelle Génération et des Véhicules Électriques

Les chimies avancées et les systèmes à haute énergie nécessitent des ingénieurs qualifiés qui comprennent l'emballement thermique, les commandes logicielles et l'évolution des réglementations de la Commission économique des Nations Unies pour l'Europe (UNECE). Les évaluations révèlent des lacunes critiques en compétences de lecture de graphiques même parmi les travailleurs diplômés, exposant un risque latent pour la qualité des services.[3]« Une meilleure mesure des lacunes en compétences », ACT, ACT.ORG Les programmes de visa et les plateformes de formation numérique sont en cours de développement, mais le pipeline de postes vacants reste long. La capacité de dotation en personnel limitée retarde les dates de démarrage des projets et contraint la capture de revenus dans les secteurs à forte valeur ajoutée au sein du marché des tests, inspections et certifications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Certification Gagne en Dynamisme grâce aux Accréditations Numériques

Les tests ont capté 55,6 % de la part de marché des tests, inspections et certifications externalisés en 2024, maintenant leur primauté en tant que pierre angulaire de la validation de la sécurité et des performances des produits et des processus. La taille du marché des tests, inspections et certifications externalisés pour la certification a connu la croissance la plus rapide, enregistrant un TCAC de 5,1 % qui devrait se poursuivre jusqu'en 2030, à mesure que les entreprises adoptent des certificats sécurisés par chaîne de blocs, des labels de contenu recyclé et des attestations ESG pour répondre aux exigences d'approvisionnement. Les fournisseurs superposent des audits de cybersécurité et des sceaux de traçabilité de la chaîne d'approvisionnement aux tests fonctionnels de base pour proposer des offres intégrées répondant à la conformité multidisciplinaire.

L'essor de la certification reflète également la préférence des régulateurs pour les programmes audités plutôt que les inspections a posteriori. Les cadres ISO/ASTM pour la fabrication additive, par exemple, stipulent des processus et du personnel qualifiés plutôt que des tests ponctuels des pièces finales, orientant les dépenses vers l'assurance basée sur les accréditations. Dans le domaine maritime et aéronautique, la vérification à distance raccourcit les délais tout en alimentant des jumeaux numériques qui archivent les preuves pour les régulateurs, amplifiant la valeur ajoutée au sein de ce segment du secteur des tests, inspections et certifications.

Par Secteur d'Activité : Les Normes Alimentaires Accélèrent la Demande de Tests Agricoles

Les biens de consommation et le commerce de détail ont conservé la première place avec 24,3 % des recettes de 2024, reflétant un grand nombre de références et une exposition au risque de marque liée aux défaillances de sécurité. Pourtant, le segment alimentation, agriculture et boissons se développe plus rapidement à un TCAC de 5,3 %, augmentant sa contribution à la taille du marché des tests, inspections et certifications d'ici la fin de la décennie. Les 47 nouvelles normes alimentaires chinoises, les règles révisées sur les matériaux en contact en Corée du Sud et les programmes de conformité du Golfe nécessitent tous un soutien de laboratoire multi-paramètres, stimulant les volumes de tests.

Les plateformes de traçabilité utilisant des codes QR et la chaîne de blocs gagnent en adoption parmi les producteurs et les détaillants cherchant à démontrer la conformité en matière de résidus de pesticides et d'intensité carbone. Cela crée une demande en aval pour l'émission de certificats et les audits de qualité des données, liant plus étroitement les laboratoires de tests aux chaînes d'approvisionnement numériques. L'élan adjacent dans la qualification des batteries automobiles et la fabrication additive aérospatiale incite également l'aérospatiale et les transports à faire appel à des laboratoires spécialisés, préservant le profil de diversification du marché des tests, inspections et certifications.

Par Mode de Prestation de Service : Les Plateformes à Distance Remodèlent l'Économie de l'Inspection

Les visites sur site ont encore généré 55,3 % des recettes de 2024, mais les offres à distance et numériques affichent désormais un TCAC de 6,1 %, remodelant les attentes des clients sur le marché des tests, inspections et certifications. La diffusion vidéo en temps réel, la capture autonome par drone et l'analytique assistée par IA permettent aux experts de diagnostiquer les défauts sans se rendre sur le site, réduisant les budgets de déplacement et élargissant la portée géographique.

Les modèles hybrides associant une validation en personne pour les points de sécurité critiques à des suivis à distance gagnent en faveur, notamment lors des arrêts dans l'industrie lourde et dans l'énergie offshore. Les laboratoires hors site restent indispensables pour les tests métallurgiques, chimiques et microbiologiques complexes où des environnements contrôlés et des instruments spécialisés sont obligatoires. Pourtant, même ces laboratoires intègrent des systèmes de gestion de l'information de laboratoire (LIMS) basés sur le cloud et des ports de données qui alimentent des tableaux de bord utilisés lors des audits à distance, soulignant la convergence au sein du secteur des tests, inspections et certifications.

Analyse Géographique

L'Asie-Pacifique a généré 45,4 % des recettes de 2024 et devrait croître à un TCAC de 5,6 %, consolidant son avance sur le marché des tests, inspections et certifications externalisés. La reconnaissance mutuelle entre 47 organismes d'accréditation facilite la circulation transfrontalière des produits, tandis que les autorités nationales édictent des règles sectorielles détaillées, de l'électronique aux aliments emballés. Le pipeline rapide de nouvelles normes chinoises et l'alignement de la Corée du Sud sur les directives de l'UE relatives aux jouets et aux matériaux en contact avec les aliments stimulent l'utilisation des laboratoires.

L'Amérique du Nord enregistre une demande stable, portée par les divulgations ESG et les mandats de dépôt numérique tels que le système de dépôt électronique de la CPSC américaine démarrant en juillet 2026. Les priorités de vérification douanière du Canada et la documentation électronique des transports au Mexique étendent l'enveloppe de conformité le long du corridor USMCA. Les règles de l'Union européenne, notamment la directive sur les rapports de durabilité des entreprises, ajoutent une assurance obligatoire par des tiers, ancrant un flux de revenus résilient pour les prestataires positionnés avec une expertise ESG.

Le Moyen-Orient, l'Afrique et l'Amérique latine approfondissent leur dépendance aux programmes de conformité accrédités. SGS seul administre des programmes d'approbation de produits dans plus de 20 États africains et du Golfe, réduisant les délais aux frontières et les risques de contrefaçon. Les tendances de relocalisation à proximité propulsent l'expansion du parc de laboratoires mexicains, tandis que les projets d'infrastructure du Golfe exigent des certifications de procédures de soudage et de matériaux. Collectivement, ces régions élargissent la piste de croissance du marché des tests, inspections et certifications au-delà de ses centres historiques de puissance.

Paysage Concurrentiel

Le secteur reste modérément concentré, laissant de la marge de manœuvre aux conglomérats comme aux spécialistes. L'échec des discussions de fusion entre SGS et Bureau Veritas en janvier 2025, évaluées à près de 35 milliards USD, souligne les risques d'intégration dans un environnement fragmenté par la réglementation. SGS poursuit plutôt des acquisitions ciblées en série, ajoutant Accutest pour les analyses environnementales et Beta Analytic pour la datation au carbone 14 afin de sécuriser des compétences de niche.[4]« SGS acquiert la société américaine de laboratoire environnemental Accutest », Environment Analyst, ENVIRONMENT-ANALYST.COM

Bureau Veritas se différencie par des investissements technologiques, déployant des centres d'enquête à distance qui combinent la détection de défauts par IA avec des jumeaux numériques pour raccourcir les cycles de renouvellement de classe. Intertek développe ses laboratoires de batteries et de stockage d'énergie, tandis qu'Element étend la validation des appareils IoT en assemblant des tests de matériel, de micrologiciel et de cybersécurité. UL Solutions approfondit ses accréditations en fabrication additive, émettant des Blue Cards pour les matériaux d'impression 3D et certifiant les pièces d'utilisation finale pour simplifier les approbations des équipementiers.

Les avantages concurrentiels dépendent de plus en plus des logiciels propriétaires, de l'analytique et de la garde des données. Les prestataires qui assurent la chaîne de custody pour les données d'émissions ou qui chiffrent les flux d'inspection à distance en périphérie peuvent exiger des tarifs premium. À l'inverse, les tests de routine à faibles barrières restent susceptibles d'être sous-cotés, poussant les laboratoires à automatiser et à numériser. La prochaine phase de consolidation du marché des tests, inspections et certifications devrait donc pivoter autour des portefeuilles technologiques plutôt que du simple chevauchement géographique.

Leaders du Secteur des TIC Externalisés

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Xybion a lancé LIMS 10.0, un système d'information de laboratoire assisté par IA qui accélère les délais de reporting.

- Janvier 2025 : SGS et Bureau Veritas ont mis fin aux discussions de fusion après avoir exploré une combinaison potentielle de 33 à 35 milliards USD.

- Janvier 2025 : SGS a acquis Accutest Laboratories, ajoutant 620 collaborateurs et renforçant sa capacité de tests PFAS.

- Janvier 2025 : La CPSC américaine a finalisé le dépôt électronique obligatoire pour les certificats de conformité à l'importation, effectif en juillet 2026.

Périmètre du Rapport sur le Marché Mondial des TIC Externalisés

| Tests |

| Inspection |

| Certification |

| Biens de Consommation et Commerce de Détail |

| TIC et Télécommunications |

| Automobile et Transport |

| Aérospatiale et Défense |

| Pétrole, Gaz et Pétrochimie |

| Énergie et Services Publics |

| Fabrication Industrielle et Machines |

| Produits Chimiques et Matériaux |

| Construction et Infrastructure |

| Sciences de la Vie et Santé |

| Alimentation, Agriculture et Boissons |

| Autres Secteurs d'Activité (Environnement, Durabilité, etc.) |

| Sur site |

| Hors Site/Laboratoire |

| À Distance / Numérique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Tests | ||

| Inspection | |||

| Certification | |||

| Par Secteur d'Activité | Biens de Consommation et Commerce de Détail | ||

| TIC et Télécommunications | |||

| Automobile et Transport | |||

| Aérospatiale et Défense | |||

| Pétrole, Gaz et Pétrochimie | |||

| Énergie et Services Publics | |||

| Fabrication Industrielle et Machines | |||

| Produits Chimiques et Matériaux | |||

| Construction et Infrastructure | |||

| Sciences de la Vie et Santé | |||

| Alimentation, Agriculture et Boissons | |||

| Autres Secteurs d'Activité (Environnement, Durabilité, etc.) | |||

| Par Mode de Prestation de Service | Sur site | ||

| Hors Site/Laboratoire | |||

| À Distance / Numérique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des tests, inspections et certifications externalisés d'ici 2030 ?

Le marché devrait atteindre 249,63 milliards USD en 2030.

Quel segment de service connaît la croissance la plus rapide ?

Les services de certification affichent l'expansion la plus rapide à un TCAC de 5,1 %.

Quelle région contribue le plus aux recettes ?

L'Asie-Pacifique représente la plus grande part avec 45,4 % des recettes de 2024.

À quelle vitesse les services d'inspection à distance et numériques se développent-ils ?

La prestation à distance/numérique progresse à un TCAC de 6,1 % jusqu'en 2030.

Quel facteur pèse le plus sur les marges dans les tests de base ?

La concurrence par les prix due à la banalisation des analyses de routine est la principale contrainte sur les marges.

Quel secteur génère la plus forte nouvelle demande ?

L'alimentation, l'agriculture et les boissons sont les secteurs à la croissance la plus rapide, progressant à un TCAC de 5,3 %.

Dernière mise à jour de la page le: