Taille et Part du Marché des TIC Industriels et Manufacturiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.77 Milliards de dollars |

| Taille du Marché (2031) | 29.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des TIC Industriels et Manufacturiers par Mordor Intelligence

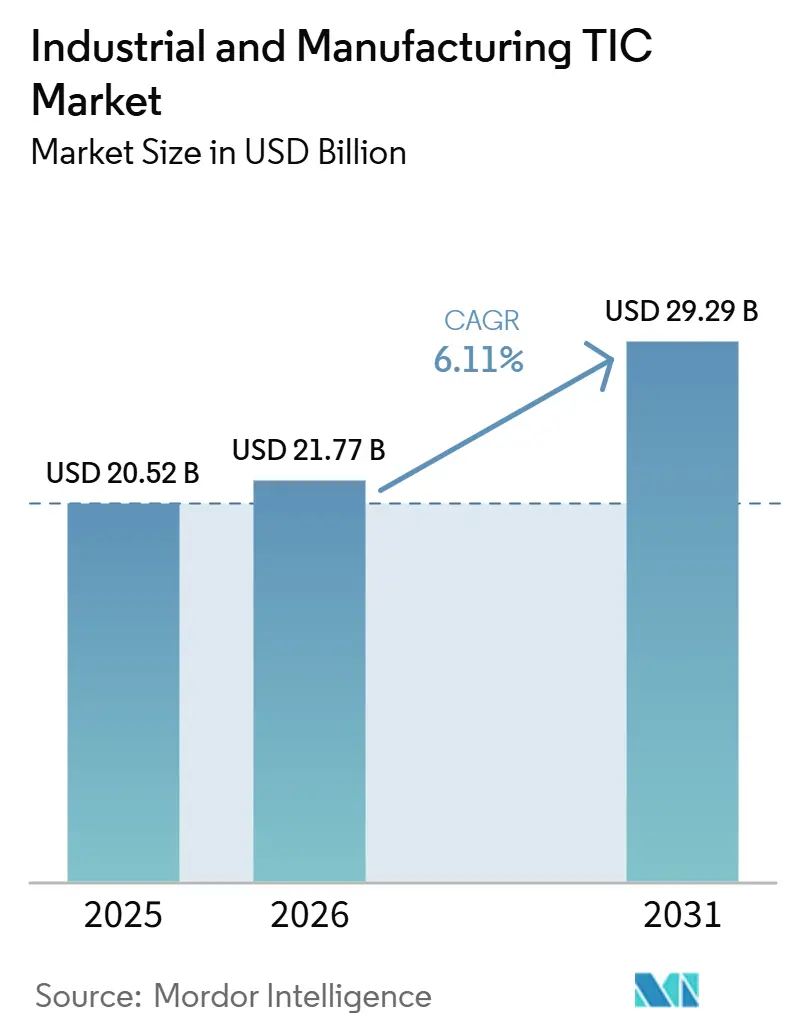

La taille du marché des TIC industriels et manufacturiers devrait passer de 20,52 milliards USD en 2025 à 21,77 milliards USD en 2026 et atteindre 29,29 milliards USD d'ici 2031, avec un TCAC de 6,11 % sur la période 2026-2031. Le marché des TIC industriels et manufacturiers s'éloigne des contrôles de conformité réactifs pour évoluer vers une assurance qualité liée à la technologie qui soutient le contrôle des risques et l'accès aux marchés. Les fabricants ont désormais recours aux tests, à l'inspection et à la certification par des tiers davantage comme une garantie commerciale que comme une simple dépense de conformité, comme en témoignent l'essor des travaux d'inspection spécialisée externalisés et les contrats de certification récurrents. Le marché des TIC industriels et manufacturiers est également reconfiguré par des normes nationales plus strictes en Asie-Pacifique, des règles de durabilité plus larges, des exigences en matière de passeport numérique de produit et des besoins croissants de conformité en matière d'intelligence artificielle qui poussent la certification au-delà des périmètres traditionnels de sécurité des produits. Parallèlement, l'externalisation gagne en solidité structurelle, car plusieurs nouveaux cadres réglementaires réservent des rôles critiques d'évaluation de la conformité à des tiers accrédités, tandis que la concurrence reste modérée au sommet, avec des prestataires à l'échelle mondiale opérant aux côtés d'entreprises régionales et spécialisées.

Principaux enseignements du rapport

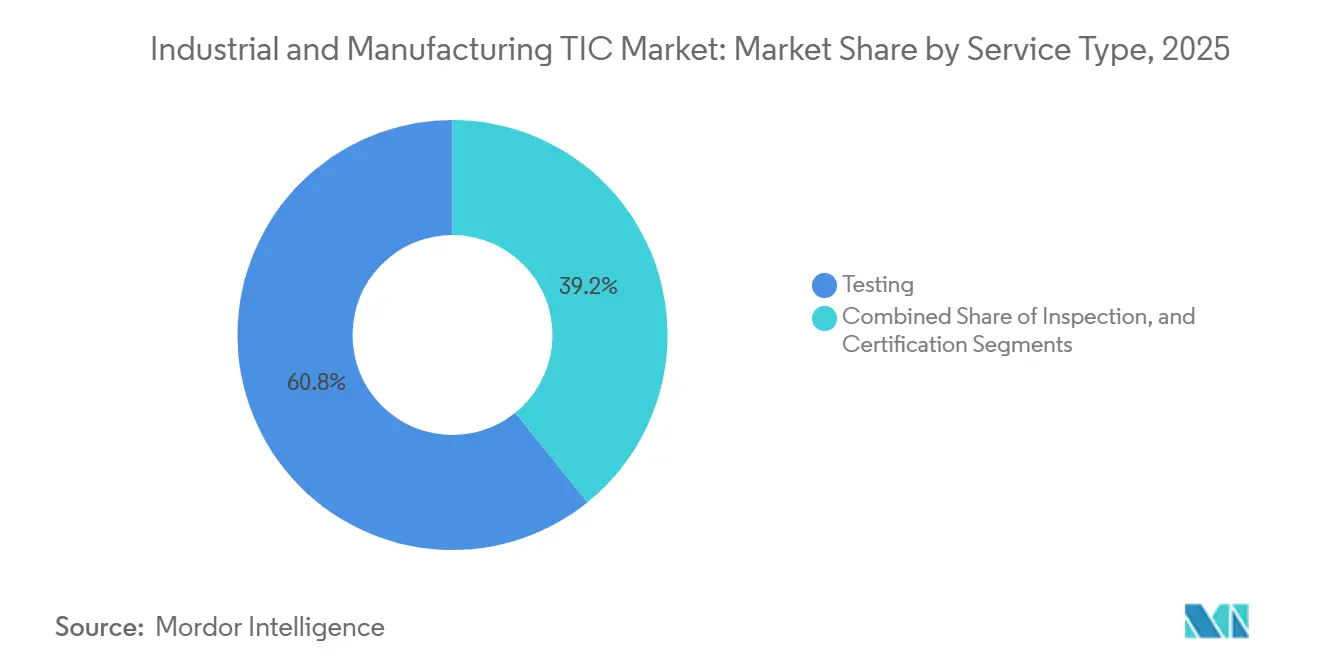

- Par type de service, les tests ont dominé avec une part de 60,81 % du marché des TIC industriels et manufacturiers en 2025, tandis que la certification devrait enregistrer la croissance la plus rapide avec un TCAC de 6,25 % jusqu'en 2031.

- Par type d'approvisionnement, les services externalisés ont détenu une part de 60,32 % du marché des TIC industriels et manufacturiers en 2025, et cette même catégorie devrait se développer au rythme le plus rapide avec un TCAC de 7,01 % jusqu'en 2031.

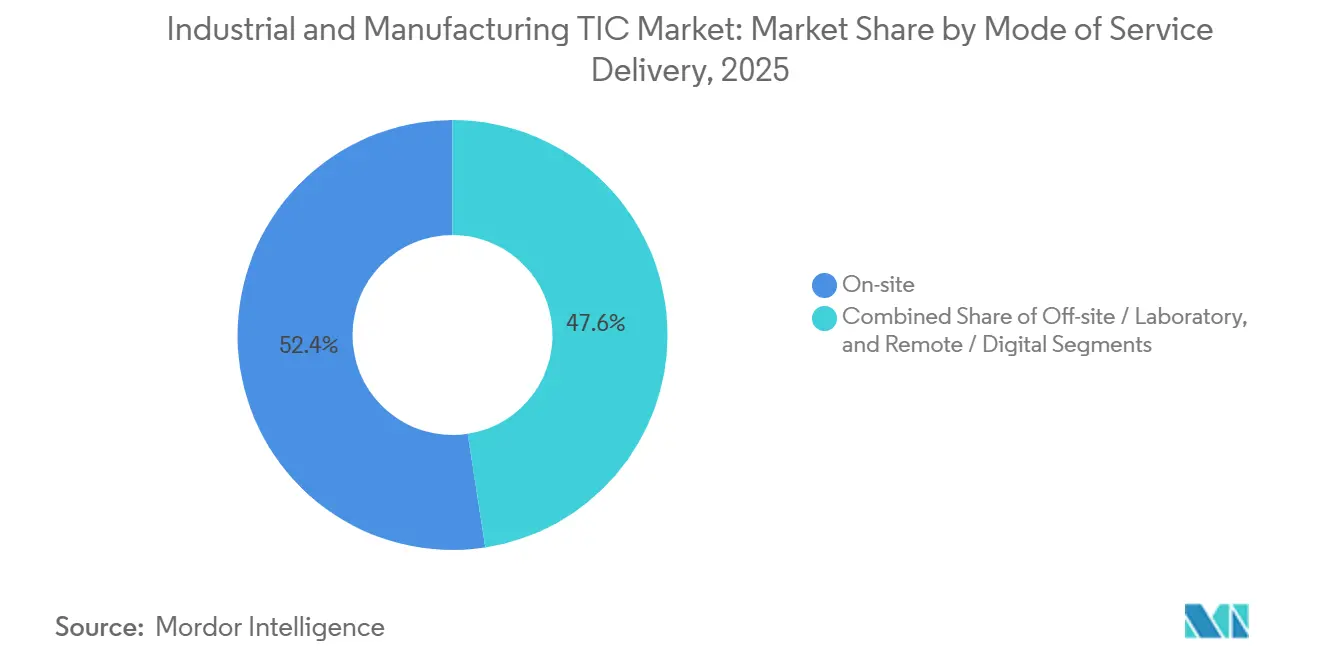

- Par mode de prestation de service, la prestation sur site a représenté une part de 52,44 % du marché des TIC industriels et manufacturiers en 2025, tandis que la prestation à distance et numérique devrait connaître la croissance la plus rapide avec un TCAC de 6,66 % jusqu'en 2031.

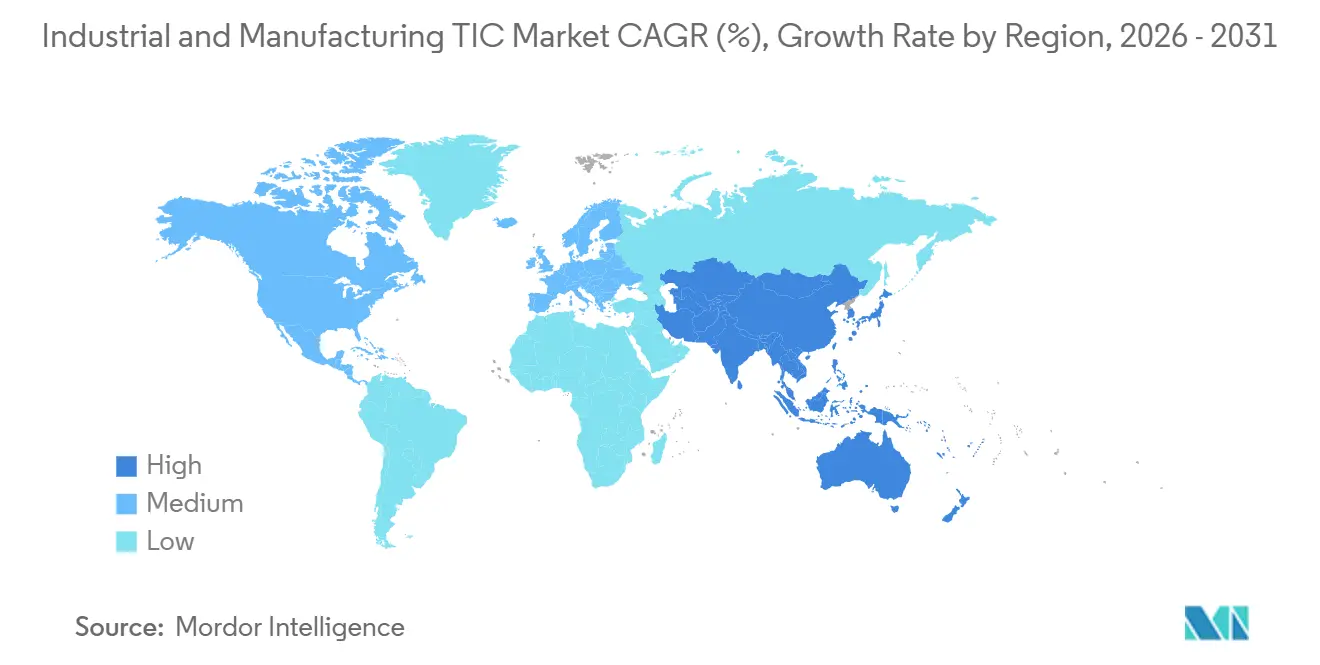

- Par géographie, l'Asie-Pacifique a capté 45,63 % du marché des TIC industriels et manufacturiers en 2025 et constitue également le segment régional à la croissance la plus rapide avec un TCAC de 6,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des TIC Industriels et Manufacturiers

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des Règles Mondiales de Sécurité des Produits et de Conformité des Processus | +1.7% | Mondiale | Court terme (≤ 2 ans) |

| Besoins de Validation liés à l'Industrie 4.0 et aux Machines Connectées | +1.2% | Asie-Pacifique en tête, avec des retombées vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Charge de Conformité en Matière de Cybersécurité et d'Intelligence Artificielle liée au Règlement Européen sur les Machines | +0.9% | L'Europe est prioritaire, avec des retombées vers l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Externalisation Croissante des TIC Spécialisés par les Fabricants de Taille Intermédiaire | +0.7% | Mondiale, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Demande de Certification en Matière de Durabilité et d'Économie Circulaire | +0.6% | Europe et Amérique du Nord, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de Vérification des Émissions de Carbone et des Passeports de Produits dans les Chaînes d'Approvisionnement Industrielles | +0.5% | Europe prioritaire, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Règles Mondiales de Sécurité des Produits et de Conformité des Processus

L'évaluation obligatoire de la conformité est devenue la référence dans les chaînes d'approvisionnement industrielles, et ce changement reste le principal moteur structurel de la demande pour le marché des TIC industriels et manufacturiers. Le règlement de l'UE sur l'écoconception pour des produits durables a élargi les attentes en matière de vérification du cycle de vie, tandis que le cadre de l'Organisation Mondiale du Commerce sur les obstacles techniques au commerce continue de soutenir les arrangements de reconnaissance mutuelle qui augmentent la valeur des accréditations multi-juridictions pour les exportateurs.[1]Parlement européen et Conseil, "Règlement (UE) 2023/1230 relatif aux machines," EUR-Lex, eur-lex.europa.eu Ce changement est visible dans l'automobile et les commandes industrielles, où des normes telles que l'ISO 26262 et la CEI 61508 sont désormais appliquées aux systèmes à forte composante logicielle et aux fonctions de sécurité qui dépendent d'unités de commande électronique avancées, élargissant ainsi le besoin d'évaluation indépendante. Les fournisseurs de premier rang en Allemagne et au Japon, qui s'appuyaient autrefois davantage sur la vérification interne, font désormais appel à des tiers accrédités lorsque les auditeurs exigent une confirmation indépendante pour les composants à niveau d'intégrité de sécurité et les dossiers de documentation associés. À mesure que ces obligations se déplacent des équipementiers vers les fournisseurs de composants, le marché des TIC industriels et manufacturiers gagne une base de clients plus large et une charge de travail récurrente plus importante. C'est pourquoi les services d'inspection et de validation certifiés pénètrent plus profondément dans la chaîne d'approvisionnement que l'acheteur de conformité d'origine.

Besoins de Validation liés à l'Industrie 4.0 et aux Machines Connectées

La prolifération des capteurs de l'Internet Industriel des Objets (IIoT), de la robotique autonome et des contrôleurs de calcul en périphérie a créé une charge de travail de validation que les anciens protocoles de laboratoire n'étaient pas conçus pour gérer. Les machines connectées nécessitent désormais des tests de compatibilité électromagnétique, des contrôles de sécurité mécanique, des évaluations de cybersécurité, des examens d'interopérabilité des protocoles et une validation de la fiabilité dans des conditions d'exploitation réelles, ce qui prolonge à la fois le temps de test et les exigences en matière de laboratoire. La Fondation OPC a déclaré en mars 2026 que le support de la version 1.03 d'OPC UA prendra fin d'ici la fin de l'année 2026, obligeant les fabricants à valider leur conformité à la version 1.05 pour maintenir l'interopérabilité certifiée. Ce type de transition de protocole crée une demande de recertification répétée et soutient un modèle de service plus continu au sein du marché des TIC industriels et manufacturiers. MISTRAS Group a réaffirmé ses prévisions de chiffre d'affaires pour l'ensemble de l'année 2026, comprises entre 730 millions USD et 750 millions USD, en mai 2026, tandis que le chiffre d'affaires de son segment aérospatial et défense a augmenté de 35,5 % d'une année sur l'autre au premier trimestre 2026, ce qui témoigne d'une demande plus forte pour des travaux de validation complexes dans les équipements à intégration numérique. Les prestataires qui combinent l'analyse de données avec l'inspection physique sont mieux positionnés pour remporter ces budgets, car les opérateurs d'actifs numériques recherchent de plus en plus une visibilité continue de l'état des équipements plutôt que des événements de test isolés.

Charge de Conformité en Matière de Cybersécurité et d'Intelligence Artificielle liée au Règlement Européen sur les Machines

Le règlement européen sur les machines alourdit la charge de travail liée à l'évaluation de la conformité des machines connectées et dotées d'intelligence artificielle, ce qui devient un moteur important de la demande pour le marché des TIC industriels et manufacturiers. Le règlement (UE) 2023/1230 élargit le rôle de l'évaluation par des tiers pour les catégories de machines à risque plus élevé et accorde plus d'importance à la sécurité, à la documentation et aux preuves de conformité pour les systèmes connectés. Cela a poussé les fabricants à préparer des dossiers techniques, des évaluations des risques et des dossiers de tests à l'appui plus tôt, ce qui augmente déjà l'activité de pré-conformité en 2026. Bureau Veritas a indiqué que la certification des produits industriels a enregistré une croissance organique à un chiffre élevé au premier trimestre 2026, soutenue en partie par une forte demande en matière de certification des machines et des récipients sous pression. La même tendance accroît la pertinence des tests de cybersécurité et de l'assurance des systèmes de gestion de l'intelligence artificielle, alors que les fabricants cherchent à éviter les mesures correctives tardives et les retards de certification. Cela élargit le périmètre commercial de la certification au-delà de la sécurité traditionnelle des produits pour englober le comportement des logiciels, les mises à jour des systèmes et les risques opérationnels liés à la connectivité.

Externalisation Croissante des TIC Spécialisés par les Fabricants de Taille Intermédiaire

Les fabricants de taille intermédiaire externalisent les travaux de TIC spécialisés plus rapidement que leurs homologues de plus grande taille, car beaucoup ne peuvent pas maintenir une accréditation multi-domaines en interne à un coût viable. Le marché des TIC industriels et manufacturiers bénéficie de ce changement, car l'externalisation convertit les charges fixes de laboratoire et de personnel en contrats de service variables. SGS a finalisé l'acquisition d'Applied Technical Services pour 1,325 milliard USD le 13 janvier 2026, ajoutant 85 installations aux États-Unis et 2 100 employés, renforçant ainsi directement sa capacité à servir les clients à la recherche d'un partenaire externalisé unique. À mesure que davantage de règles exigent des organismes accrédités désignés, l'externalisation passe d'un choix de coût à un modèle de conformité structurel.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé de Conformité Multi-Normes pour les Petits et Moyens Fabricants | -0.8% | Mondiale, plus aigu en Amérique du Sud et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Pénurie d'Inspecteurs Qualifiés et de Talents Avancés en Laboratoire | -0.6% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Acceptation Fragmentée des Inspections à Distance et Hybrides dans les Régimes d'Accréditation | -0.4% | Mondiale | Moyen terme (2-4 ans) |

| Risque de Responsabilité et d'Intégrité des Données dans les Tests d'Actifs Connectés | -0.3% | Amérique du Nord et Europe, Asie-Pacifique en croissance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de Conformité Multi-Normes pour les Petits et Moyens Fabricants

Le chevauchement des systèmes de conformité nationaux et internationaux crée une charge plus lourde pour les petits et moyens fabricants que pour les grandes entreprises, limitant leur pleine participation au marché des TIC industriels et manufacturiers. Un seul produit vendu en Amérique du Nord, en Europe et en Asie-Pacifique peut encore nécessiter des voies de certification, une documentation et des cycles de renouvellement distincts, ce qui ajoute à la fois des coûts et des délais. La voie de l'autodéclaration en vertu de l'ISO/IEC 17050 n'offre qu'un soulagement partiel, car de nombreuses catégories réglementées exigent encore un tiers désigné. Cela signifie que les catégories les plus coûteuses restent souvent les moins flexibles pour les petits exportateurs. Les prestataires de TIC capables de regrouper des programmes multi-marchés dans un seul contrat peuvent réduire cette friction, mais la contrainte de demande sous-jacente ralentit toujours l'adoption plus large dans le marché des TIC industriels et manufacturiers.

Pénurie d'Inspecteurs Qualifiés et de Talents Avancés en Laboratoire

La pénurie d'inspecteurs qualifiés et de personnel de laboratoire avancé limite le débit dans le marché des TIC industriels et manufacturiers, et ce problème ne peut pas être résolu uniquement par des dépenses en équipements. Les données du Bureau of Labor Statistics des États-Unis ont montré plus de 24 000 postes vacants annuels de techniciens de laboratoire, tandis que seulement 12 % des techniciens actuels ont déclaré qu'ils étaient susceptibles de rester dans le domaine à long terme. Le Government Accountability Office a signalé que le taux de postes vacants d'inspecteurs de la FDA approchait les 20 % dans les divisions d'inspection des aliments destinés à la consommation humaine en 2025-2026, et a également noté que les nouveaux enquêteurs ont souvent besoin de 2 à 3 ans d'expérience avant de pouvoir mener des inspections étrangères indépendantes.[2]Government Accountability Office des États-Unis, "Sécurité des médicaments, la FDA devrait mettre en œuvre des stratégies pour fidéliser son personnel d'inspection," GAO, files.gao.gov Cette longue courbe de formation est importante car la métrologie industrielle, l'assurance qualité et les travaux d'inspection dépendent également fortement des connaissances tacites et du jugement spécifique aux équipements. Les prestataires investissent dans l'analyse par intelligence artificielle, les outils d'assistance augmentée et les outils de formation virtuelle pour améliorer l'utilisation, mais les inspections de terrain essentielles dépendent toujours d'un personnel expérimenté. Jusqu'à ce que ce vivier de talents s'améliore, la croissance des capacités dans le marché des TIC industriels et manufacturiers restera partiellement contrainte même là où la demande est forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Service : Les Tests Ancrent les Revenus Tandis que la Certification Conquiert de Nouveaux Territoires

Les tests ont conservé une part de 60,81 % du marché des tests, de l'inspection et de la certification (TIC) industriels et manufacturiers en 2025, ce qui en a fait le principal ancrage de revenus parmi les types de services. Les tests couvrent un large éventail de travaux, des tests mécaniques destructifs sur les matériaux de structure aux tests non destructifs des soudures, en passant par les contrôles de compatibilité électromagnétique sur les systèmes de commande et la validation des microprogrammes sur les équipements connectés. Cette étendue maintient le marché des TIC industriels et manufacturiers étroitement lié aux tests, car presque chaque étape du développement de produits et de la production nécessite encore des preuves que les normes de performance, de sécurité et de fiabilité sont respectées. L'inspection est restée le deuxième type de service en importance, car les opérateurs industriels continuent d'exiger des examens de l'intégrité des actifs en service, des audits d'usines et des contrôles d'usines dans les secteurs à forte intensité de capital. La certification était plus modeste en termes de revenus, mais elle devrait croître à un TCAC de 6,25 % jusqu'en 2031, à mesure que la composition des services évolue vers des programmes d'assurance récurrents plutôt que vers une validation ponctuelle. SGS est devenu la première organisation au monde à recevoir la certification du système de gestion de l'intelligence artificielle ISO/IEC 42001, démontrant que l'assurance en matière d'intelligence artificielle évolue vers une ligne de service récurrente et certifiable plutôt que de rester un exercice consultatif ponctuel.

La voie de la certification s'élargit parce que les rapports de durabilité, les cadres de passeport numérique de produit, les systèmes de gestion de l'énergie et les exigences de gouvernance de l'intelligence artificielle créent désormais de nouveaux périmètres d'audit dans les opérations de fabrication. Bureau Veritas a déclaré que ses services de certification de produits industriels ont enregistré une croissance organique des revenus à un chiffre élevé à la fois pour l'ensemble de l'année 2025 et au premier trimestre 2026, avec l'évaluation des systèmes ferroviaires et la certification des récipients sous pression parmi les contributeurs les plus solides. Ce schéma soutient l'idée que le marché des TIC industriels et manufacturiers n'est plus uniquement porté par la certification de sécurité traditionnelle, car les nouvelles catégories d'assurance génèrent une demande fraîche et récurrente. Les tests restent donc la plus grande partie du marché des TIC industriels et manufacturiers, tandis que la certification gagne régulièrement du terrain à mesure que les voies d'autodéclaration se réduisent et que les preuves formelles de tiers deviennent plus précieuses. Cet équilibre explique pourquoi les principaux prestataires continuent d'investir à la fois dans l'infrastructure de laboratoire et dans des portefeuilles de certification à plus haute valeur ajoutée.

Par Type d'Approvisionnement : L'Externalisation Devient le Modèle de Conformité par Défaut

Les services externalisés ont capté 60,32 % de la part de marché des tests, de l'inspection et de la certification (TIC) industriels et manufacturiers en 2025 et devraient croître à un TCAC de 7,01 % jusqu'en 2031, faisant de l'externalisation la catégorie d'approvisionnement à la croissance la plus rapide. Ce changement est structurel car plusieurs systèmes réglementaires exigent désormais la participation accréditée de tiers pour les résultats à risque élevé ou de conformité formelle. Les TIC en interne restent importants pour les grands fabricants qui traitent des volumes d'échantillons élevés, gèrent des propriétés intellectuelles sensibles ou opèrent dans des environnements de production étroitement contrôlés tels que les produits chimiques spéciaux, les composants aérospatiaux et la fabrication de semi-conducteurs. Même dans ces secteurs, les laboratoires captifs se concentrent souvent sur la validation des processus internes, tandis que les organismes externes sont utilisés pour les soumissions finales de conformité et la certification reconnue. Cela signifie que le marché des TIC industriels et manufacturiers devient plus dépendant des spécialistes externalisés, même là où les fabricants conservent une certaine capacité de test interne.

L'accélération est la plus forte en Asie-Pacifique, où de nouvelles capacités de fabrication se mettent en place rapidement, et en Amérique du Nord, où la relocalisation augmente le nombre de normes et de juridictions que les entreprises doivent gérer. SGS a renforcé cette direction avec son acquisition d'ATS en janvier 2026, qui a ajouté une large empreinte de tests et d'inspection industriels aux États-Unis, particulièrement pertinente pour les fabricants du marché intermédiaire à la recherche d'un partenaire de conformité externalisé unique.[3]SGS SA, "SGS finalise avec succès l'acquisition d'Applied Technical Services," SGS, sgs.com Les prestataires capables de regrouper les tests, l'inspection et la certification dans un accord-cadre unique jouent un rôle plus important dans le secteur des TIC industriels et manufacturiers, car ils simplifient la gestion des fournisseurs et réduisent la charge de la coordination multi-marchés. En conséquence, le marché des TIC industriels et manufacturiers évolue vers des contrats d'externalisation plus intégrés et de plus longue durée plutôt que vers des missions fragmentées basées sur des projets.

Par Mode de Prestation de Service : Le Sur Site Domine Tandis que les Canaux à Distance Redéfinissent le Périmètre

La prestation sur site a représenté 52,44 % du marché des tests, de l'inspection et de la certification (TIC) industriels et manufacturiers en 2025, reflétant les réalités physiques de l'inspection des actifs, de l'audit d'usines et de la validation des processus dans les environnements industriels. De nombreuses inspections nécessitent encore un accès direct aux équipements, aux installations et aux conditions d'exploitation, ce qui maintient le modèle sur site au cœur du marché des TIC industriels et manufacturiers. La prestation hors site et en laboratoire est restée le deuxième mode en importance, car une grande partie des travaux de test dépend encore d'environnements contrôlés pour la caractérisation des matériaux, l'analyse chimique et les procédures d'approbation de type. La prestation à distance et numérique devrait croître à un TCAC de 6,66 % jusqu'en 2031, soutenue par la surveillance continue des conditions, les examens visuels par drone et les plateformes de données en nuage. Cela étend la portée du marché des TIC industriels et manufacturiers vers des modèles de service plus continus et liés aux données, plutôt que vers des flux de travail uniquement basés sur des visites de site.

Le canal à distance progresse plus lentement que son potentiel technique, car de nombreux systèmes d'accréditation diffèrent encore sur la question de savoir si les preuves recueillies à distance peuvent se substituer à la vérification physique. L'ILAC a publié des orientations sur les évaluations à distance, mais l'acceptation varie encore selon les juridictions et les catégories d'inspection, créant des frictions commerciales pour les prestataires et les clients. Lorsque les méthodes à distance sont acceptées, les prestataires peuvent examiner les données de condition de routine plus rapidement et réserver les inspecteurs seniors aux cas nécessitant une présence physique. Cela améliore le débit, mais n'élimine pas le besoin de jugement en personne dans les environnements critiques pour la sécurité. Le marché des TIC industriels et manufacturiers conservera donc une structure de prestation hybride, les outils numériques élargissant le périmètre de l'inspection tandis que le travail sur site reste indispensable.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a détenu 45,63 % de la part de marché des TIC industriels et manufacturiers en 2025 et devrait se développer à un TCAC de 6,94 % jusqu'en 2031, ce qui en fait à la fois le plus grand et le plus rapide des blocs régionaux en croissance. La hausse de la production nationale, le renforcement des normes nationales et les besoins de conformité liés à l'exportation soutiennent le marché des TIC industriels et manufacturiers en Asie-Pacifique. La Chine continue d'élargir le périmètre des produits soumis à la certification obligatoire via le système CCC et les mises à jour continues des normes GB, maintenant une demande récurrente de tests et de certification. L'Inde ajoute une nouvelle demande via la certification BIS et via les programmes d'incitation liés à la production dans l'électronique, les produits pharmaceutiques et les cellules de chimie avancée qui lient la croissance manufacturière aux exigences de conformité formelle. Intertek a acquis les actifs d'un laboratoire de panneaux photovoltaïques solaires à Ahmedabad en avril 2026, créant une installation accréditée ISO 17025 avec des accréditations BIS et IECEE CB Scheme qui s'alignent sur les objectifs de fabrication et de développement des énergies renouvelables de l'Inde.[4]Intertek Group plc, "Intertek renforce son leadership en matière d'assurance solaire avec l'acquisition des actifs du laboratoire solaire de Mitsui Chemicals en Inde," Intertek, intertek.com

Le Japon offre une demande stable grâce à sa base de fabrication de précision et d'électronique, où les exigences de qualité et les cadres de normes établis continuent de soutenir les dépenses formelles en TIC. La Corée du Sud gagne également en dynamisme à mesure que les exigences d'évaluation obligatoire de la conformité s'étendent aux machines et aux équipements liés à l'énergie, renforçant davantage le rôle régional du marché des TIC industriels et manufacturiers. L'Europe reste la région la plus dense en réglementation, avec le marquage CE, REACH, RoHS et les obligations entrantes en matière de machines et de cybersécurité créant un cycle de certification structurellement récurrent. L'Allemagne continue de se distinguer car elle combine une base d'ingénierie profonde avec des sièges sociaux de TIC de premier plan tels que DEKRA, TÜV SÜD, TÜV Rheinland et TÜV NORD, qui soutiennent tous les activités de certification nationales et transfrontalières. L'Amérique du Nord reste une région de revenus essentielle pour le marché des TIC industriels et manufacturiers, car la relocalisation dans l'électronique, les dispositifs médicaux et les systèmes industriels avancés ajoute des travaux de conformité multi-États et multi-normes. SGS a considérablement renforcé sa position en Amérique du Nord grâce à l'acquisition d'ATS en janvier 2026, ce qui a relevé le seuil d'échelle pour les spécialistes régionaux en concurrence dans l'étendue des tests et de l'inspection industriels.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent encore des parties plus petites mais en développement du marché des TIC industriels et manufacturiers. L'Arabie Saoudite et les Émirats Arabes Unis élargissent les systèmes de conformité obligatoires dans le cadre de programmes de diversification industrielle, tandis que l'Afrique du Sud et l'Égypte développent des capacités d'accréditation nationales qui devraient progressivement réduire la dépendance à l'égard des organismes accrédités étrangers. En Amérique du Sud, le Brésil continue d'élargir le périmètre de la certification obligatoire via l'INMETRO, tandis que la demande d'inspections de sécurité industrielle en Argentine augmente parallèlement à l'activité manufacturière formelle. Ces régions offrent une opportunité à plus long terme, car l'infrastructure réglementaire et les réseaux d'accréditation ont besoin de temps pour mûrir, mais la diversification des chaînes d'approvisionnement et les politiques de contenu local améliorent régulièrement la base de demande pour le marché des TIC industriels et manufacturiers.

Paysage concurrentiel

Le marché des TIC industriels et manufacturiers présente une concentration modérée au niveau du premier échelon international, SGS SA, Bureau Veritas SA et Intertek Group plc occupant des positions solides grâce à de vastes réseaux de laboratoires, de larges portefeuilles d'accréditation et une large couverture géographique. Leur avantage provient de l'échelle, des relations clients multi-pays et de la capacité à combiner tests, inspection et certification dans des contrats-cadres que les entreprises plus petites ne peuvent souvent pas égaler. Dans le même temps, le marché des TIC industriels et manufacturiers laisse encore de la place aux prestataires régionaux et aux entreprises spécialisées, car la profondeur technique, les approbations locales et les capacités d'inspection de niche comptent dans de nombreux secteurs verticaux. Cela crée une structure où l'étendue mondiale et la différenciation spécialisée coexistent plutôt que de se supplanter entièrement. Cet équilibre est l'une des raisons pour lesquelles la concurrence reste active même si le premier échelon est bien établi.

SGS a encore renforcé sa position stratégique en 2025 et 2026 grâce à une série d'initiatives de confiance numérique et de connectivité. La société a acquis Granite River Labs Services en mars 2026 pour approfondir ses capacités de validation pour les connexions de données filaires à haute vitesse pour les serveurs, les puces et l'électronique industrielle, soutenant les besoins croissants de conformité de l'infrastructure habilitant l'intelligence artificielle. SGS a également élargi l'assurance en matière d'intelligence artificielle grâce à son accord avec CertX et a lié cette offre à l'écosystème du laboratoire d'inspection des systèmes NVIDIA Halos, qui cible les applications automobiles, robotiques et d'automatisation industrielle nécessitant une conformité plus élevée. Bureau Veritas a signé un accord en avril 2026 pour acquérir Lotusworks pour 375 millions EUR (409 millions USD), ce qui lui donne une plateforme plus solide dans la mise en service des centres de données et l'assurance qualité de la fabrication de semi-conducteurs, deux domaines où la complexité soutient des prix premium et des contrats à long terme. Ces mouvements montrent que le marché des TIC industriels et manufacturiers récompense les prestataires qui s'étendent au-delà de la capacité d'inspection traditionnelle vers des travaux d'assurance numérique et de mission critique à plus haute valeur ajoutée.

L'espace blanc concurrentiel se situe dans les logiciels d'inspection natifs du numérique et dans les groupes de clients industriels mal desservis en Asie-Pacifique, au Moyen-Orient et en Afrique. MISTRAS Group a réaffirmé ses prévisions de chiffre d'affaires 2026 comprises entre 730 millions USD et 750 millions USD et a signalé une augmentation de 18,7 % d'une année sur l'autre de l'EBITDA ajusté au premier trimestre 2026, ce qui indique que les prestataires spécialisés en intégrité des actifs et en contrôle non destructif peuvent encore bien croître là où l'expertise technique compte plus que l'échelle mondiale.[5]MISTRAS Group Inc., "MISTRAS annonce les résultats du premier trimestre 2026," MISTRAS Group, mistrasgroup.com Les règles d'accréditation en vertu de l'ISO/IEC 17065 et de l'ISO/IEC 17020 continuent d'agir comme des barrières à l'entrée significatives, car les résultats de certification et d'inspection acceptés commercialement dépendent encore d'un statut formel reconnu. Cela protège les positions des acteurs en place dans le marché des TIC industriels et manufacturiers, même si des challengers portés par les logiciels tentent d'automatiser certaines parties des flux de travail d'inspection et d'améliorer la productivité.

Leaders du Secteur des TIC Industriels et Manufacturiers

SGS SA

Bureau Veritas SA

Intertek Group plc

DEKRA SE

TÜV SÜD AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Intertek Group plc a acquis les actifs du laboratoire de panneaux photovoltaïques solaires de Mitsui Chemicals India Pvt. Ltd. à Ahmedabad, Gujarat, créant une installation de test accréditée ISO 17025 offrant des accréditations BIS et IECEE CB Scheme pour servir le secteur manufacturier des énergies renouvelables indien en expansion.

- Mars 2026 : Bureau Veritas a signé un accord pour acquérir Lotusworks, un spécialiste de la mise en service, de l'assurance qualité et de l'étalonnage pour les centres de données et les installations de fabrication de semi-conducteurs, pour une valeur d'entreprise de 375 millions EUR (409 millions USD). La transaction, dont la clôture est prévue pour l'été 2026, établit une nouvelle plateforme de mission critique avec un chiffre d'affaires combiné de 300 millions EUR (340 millions USD).

- Mars 2026 : SGS a acquis Granite River Labs Services, un spécialiste de la validation des connexions de données filaires à haute vitesse pour les serveurs, les puces et l'électronique industrielle, avec plus de 200 experts répartis dans 9 laboratoires en Asie, en Europe et aux États-Unis. L'acquisition renforce le positionnement de SGS en matière de confiance numérique et de connectivité pour l'infrastructure habilitant l'intelligence artificielle.

- Mars 2026 : Eastman a annoncé que son installation de Kingsport, Tennessee, a obtenu la certification ISO 59014 de SCS Global Services pour sa technologie de recyclage par méthanolisation, couvrant la durabilité et la traçabilité dans la récupération des matières secondaires, signalant un marché de certification des matières secondaires en expansion.

Périmètre du Rapport Mondial sur le Marché des TIC Industriels et Manufacturiers

Le marché des tests, de l'inspection et de la certification (TIC) industriels et manufacturiers comprend les services qui évaluent, vérifient et certifient la qualité, la sécurité, la fiabilité, la performance et la conformité réglementaire des produits industriels, des processus de fabrication, des équipements, des installations et des systèmes de gestion. Ces services aident les fabricants, les opérateurs industriels, les fournisseurs et les propriétaires d'actifs à assurer le respect des normes industrielles applicables, des spécifications techniques, des réglementations environnementales et des exigences de sécurité tout au long du cycle de vie des produits et des actifs.

Le rapport sur les TIC industriels et manufacturiers est segmenté par type de service (tests, inspection et certification), type d'approvisionnement (en interne et externalisé), mode de prestation de service (sur site, hors site/laboratoire et à distance/numérique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de tests |

| Services d'inspection |

| Services de certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service (valeur) | Services de tests | ||

| Services d'inspection | |||

| Services de certification | |||

| Par type d'approvisionnement (valeur) | Interne | ||

| Externalisé | |||

| Par géographie (valeur) | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille pour le marché des TIC industriels et manufacturiers ?

Le marché des TIC industriels et manufacturiers a atteint 20,52 milliards USD en 2025, est estimé à 21,77 milliards USD en 2026 et devrait atteindre 29,29 milliards USD d'ici 2031 avec un TCAC de 6,11 %.

Quel type de service domine les revenus dans les TIC industriels et manufacturiers ?

Les tests ont dominé le marché des TIC industriels et manufacturiers en 2025 avec une part de 60,81 %, car ils restent essentiels pour la qualification des matériaux, la validation des processus et la conformité des produits finis.

Quel segment connaît la croissance la plus rapide dans les services de TIC industriels et manufacturiers ?

La certification est le type de service à la croissance la plus rapide avec un TCAC de 6,25 % jusqu'en 2031, soutenu par les règles de durabilité, les besoins en matière de passeport numérique de produit et les exigences de conformité liées à l'intelligence artificielle.

Pourquoi l'externalisation gagne-t-elle du terrain dans ce domaine ?

Les services externalisés ont détenu 60,32 % du marché en 2025 et devraient croître à un TCAC de 7,01 %, car de nombreux fabricants ne peuvent pas maintenir des capacités accréditées multi-domaines en interne.

Quelle région offre la plus forte opportunité de croissance jusqu'en 2031 ?

L'Asie-Pacifique est à la fois la plus grande région, avec une part de 45,63 % en 2025, et celle à la croissance la plus rapide, avec un TCAC de 6,94 % jusqu'en 2031, soutenue par des normes plus strictes et une production manufacturière en expansion.

Comment les technologies numériques modifient-elles les modèles de prestation des TIC ?

La prestation à distance et numérique devrait croître à un TCAC de 6,66 % grâce aux capteurs connectés, aux drones et aux plateformes en nuage qui étendent la portée de l'inspection, même si le travail sur site reste dominant avec une part de 52,44 % en 2025.

Dernière mise à jour de la page le: