Taille et part du marché de l'aérospatiale TIC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.47 Milliards de dollars |

| Taille du Marché (2031) | 15.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'aérospatiale TIC par Mordor Intelligence

La taille du marché de l'Aérospatiale TIC devrait passer de 11,98 milliards USD en 2025 à 12,47 milliards USD en 2026 et atteindre 15,26 milliards USD d'ici 2031, progressant à un CAGR de 4,12 % durant la période 2026-2031. Le marché de l'Aérospatiale TIC est soutenu par un cycle de production d'avions commerciaux solide, avec d'importants carnets de commandes d'Airbus et de Boeing prolongeant le besoin de travaux de tests, d'inspection et de certification sur plusieurs années. Cette demande ne s'arrête pas à l'assemblage final, car les nouveaux outillages, les fournisseurs de substitution, les modifications d'ingénierie et les mises à jour de processus déclenchent tous de nouveaux travaux de qualification et de conformité dans l'ensemble de la chaîne d'approvisionnement. Le marché de l'Aérospatiale TIC est également porté par des exigences plus strictes en matière de navigabilité, de qualité des fournisseurs et de validation transfrontalière, qui laissent moins de place à la validation interne et nécessitent une vérification externe accrue. Dans le même temps, les équipementiers et les fournisseurs de rang 1 orientent davantage de capitaux vers les systèmes de production, la fabrication numérique et la préparation de la main-d'œuvre, confiant ainsi davantage de travaux de qualification à forte intensité capitalistique à des spécialistes externes. Les contraintes de capacité dans les installations accréditées Nadcap restent le frein à court terme le plus évident sur le marché de l'Aérospatiale TIC, mais ces mêmes contraintes améliorent le pouvoir de fixation des prix et augmentent la valeur des prestataires disposant de laboratoires reconnus, d'approbations plus larges et de délais d'exécution plus rapides.

Principaux enseignements du rapport

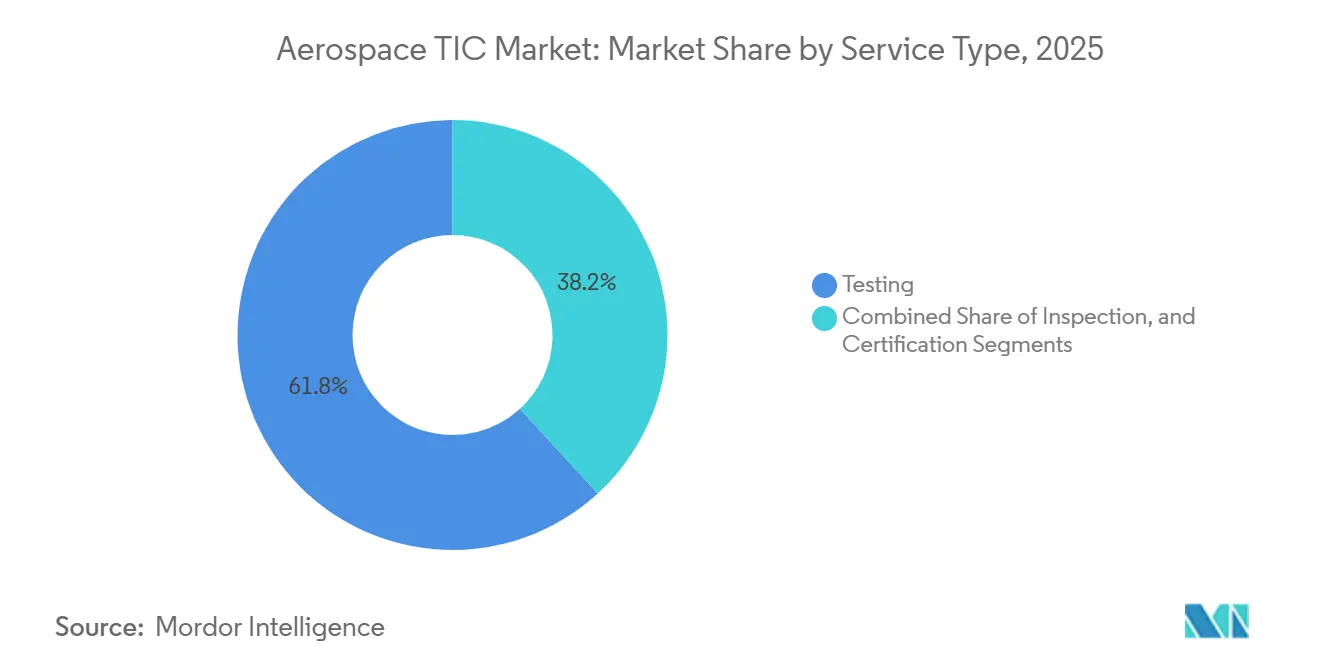

- Par type de service, les tests ont représenté 61,81 % de la part du marché de l'Aérospatiale TIC en 2025, tandis que la certification devrait progresser à un CAGR de 4,25 % jusqu'en 2031.

- Par type d'approvisionnement, le TIC externalisé a capturé 63,06 % de la part du marché de l'Aérospatiale TIC en 2025 et a également enregistré le CAGR prévisionnel le plus rapide à 5,02 % jusqu'en 2031.

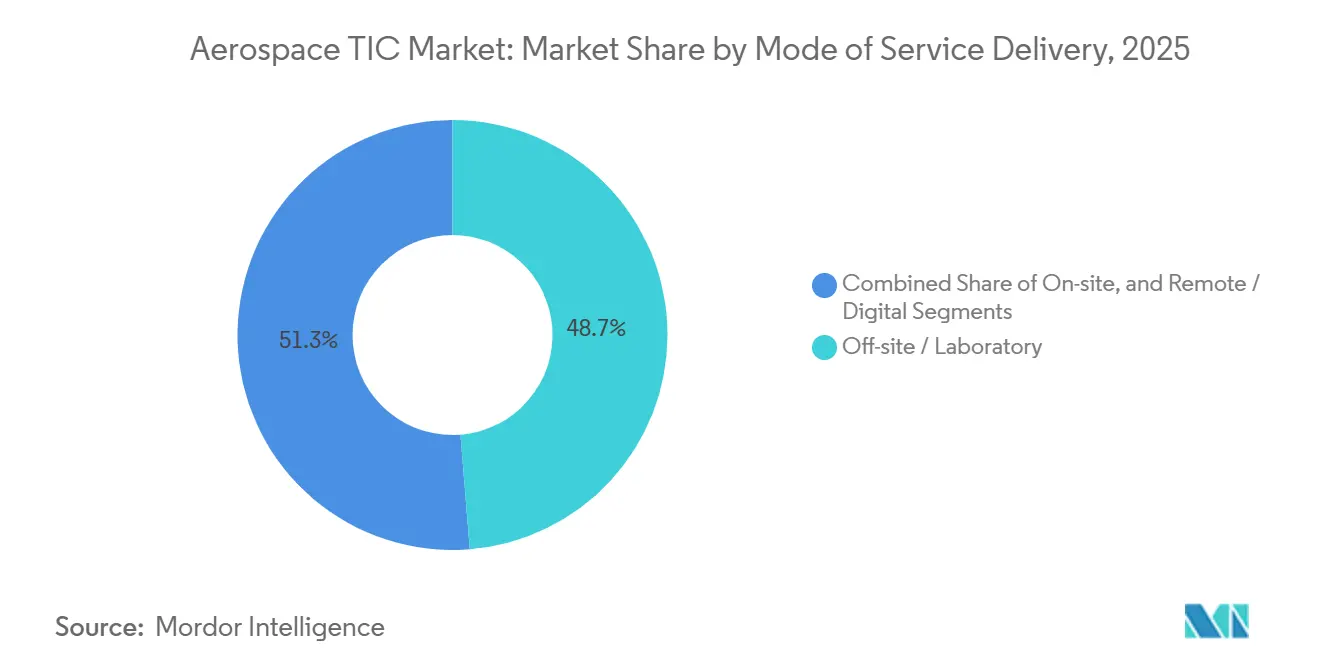

- Par mode de prestation de service, la prestation en laboratoire hors site a représenté 48,73 % de la part du marché de l'Aérospatiale TIC en 2025, tandis que la prestation à distance et numérique devrait croître à un CAGR de 4,66 % jusqu'en 2031.

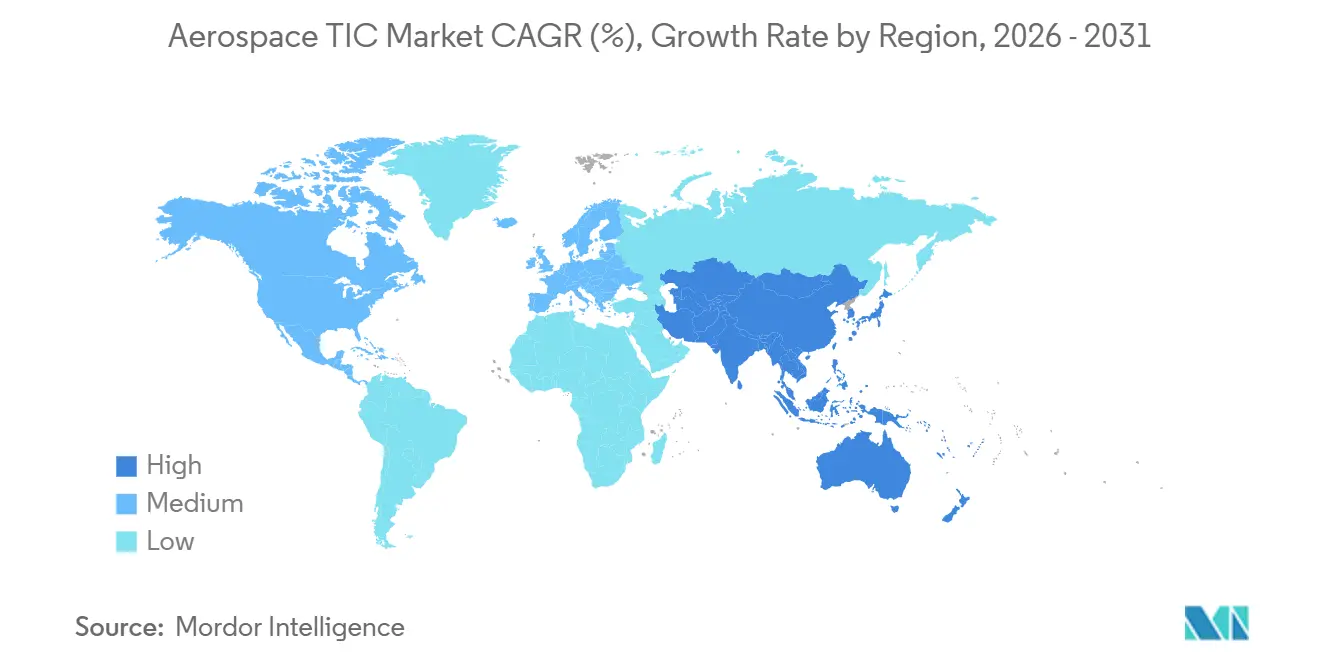

- Par géographie, l'Asie-Pacifique a détenu 41,92 % de la part du marché des tests, de l'inspection et de la certification (TIC) aérospatiale en 2025 et devrait progresser à un CAGR de 4,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'Aérospatiale TIC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la production d'avions commerciaux et renouvellement de la flotte | +1.4% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Renforcement des mandats de navigabilité, de sécurité et de qualité des fournisseurs | +1.1% | Mondial, avec une intensité réglementaire la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Utilisation croissante des composites et des matériaux avancés | +0.7% | Pôles de production en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Externalisation croissante des travaux de qualification à forte intensité capitalistique | +0.5% | Mondial, avec l'Asie-Pacifique comme cœur et le délestage des équipementiers en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande de certification liée aux aéronefs plus électriques et aux plateformes de mobilité aérienne avancée | +0.4% | Amérique du Nord et Europe avec des retombées vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| La cybersécurité et l'assurance logicielle devenant partie intégrante de la navigabilité | +0.2% | Principalement Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la production d'avions commerciaux et renouvellement de la flotte

Le marché de l'Aérospatiale TIC continue de puiser sa force dans une base de production commerciale qui reste exceptionnellement pleine pour les deux principaux constructeurs aéronautiques. Airbus a livré 793 avions commerciaux en 2025 et a déclaré un carnet de commandes commercial de 8 754 appareils, tandis que Boeing a livré 600 avions commerciaux en 2025 et a déclaré un carnet de commandes de 682 milliards USD en janvier 2026. Airbus a également déclaré 408 commandes commerciales brutes au T1 2026, en hausse par rapport à 280 au T1 2025, et a indiqué que son carnet de commandes commercial était passé à 9 037 appareils. Chaque aéronef de ces carnets de commandes passe par une chaîne d'autorisations de matériaux, d'inspections de premier article, de tests d'acceptation et d'audits de fournisseurs, ce qui confère au marché de l'Aérospatiale TIC une base de revenus pluriannuelle plutôt qu'un pic de livraison à court terme. Les montées en cadence augmentent également la demande de TIC plus rapidement que la seule production unitaire ne le suggère, car les nouveaux outillages, les sources de substitution et les modifications de processus créent chacun des cycles de conformité supplémentaires autour de la même famille d'aéronefs.

Renforcement des mandats de navigabilité, de sécurité et de qualité des fournisseurs

Le marché de l'Aérospatiale TIC est également porté en avant par une surveillance plus stricte de la navigabilité et de la qualité des fournisseurs dans les principales juridictions de l'aviation. La FAA a émis une directive de navigabilité effective le 26 mai 2026, exigeant des inspections d'épaisseur sur certains aéronefs Airbus A319, A320 et A321 à la suite d'un problème de qualité de production lié à un fournisseur.[1]Federal Aviation Administration, "Directives de navigabilité, aéronefs Airbus SAS," The Federal Register, thefederalregister.org L'EASA a émis la DA 2026-0055R1 sur le même problème de panneau de fuselage, démontrant comment des exigences de conformité parallèles peuvent surgir simultanément auprès de plusieurs régulateurs. L'EASA a également mis à jour son guide d'utilisation pour les organisations de production en mars 2026, ajoutant des listes de contrôle d'évaluation de la fabrication additive et étendant les exigences formelles de qualité des fournisseurs à un domaine de production plus récent. Le marché de l'Aérospatiale TIC bénéficie de ce glissement plus large vers la visibilité au niveau des fournisseurs, car la validation transfrontalière dans le cadre des procédures de mise en œuvre technique de la FAA et de l'EASA nécessite encore une documentation substantielle, un soutien à l'audit et des preuves de qualité orientées vers l'exportation.

Utilisation croissante des composites et des matériaux avancés

Le marché de l'Aérospatiale TIC bénéficie d'un soutien régulier de l'utilisation croissante des structures composites et d'autres systèmes de matériaux avancés dans les nouveaux programmes d'aéronefs. Toray Composite Materials America a obtenu la qualification NCAMP en février 2026 pour son système de préimprégné 3960/T1100, avec des spécifications de matériaux acceptées par la FAA et l'EASA mises à disposition pour une utilisation aérospatiale après un programme de tests multi-lots. ST Engineering MRAS a déclaré en 2026 que les aérostructures composites suivent une logique de certification différente de celle des pièces métalliques, car chaque nouvelle géométrie nécessite une définition d'ingénierie, une qualification de processus et un engagement de certification. Cela signifie que le marché de l'Aérospatiale TIC capture davantage de travaux par unité de production lorsque la teneur en composites augmente, car la qualification ne peut pas être traitée comme une simple répétition des flux de travail métalliques hérités. Le même schéma commence à avoir de l'importance pour les composites aérospatiaux recyclés et les matériaux additifs métalliques, où les voies de qualification sont moins matures et où les méthodes de test nécessitent encore une normalisation plus large. À mesure que ces matériaux progressent vers des applications structurelles et semi-structurelles, les prestataires disposant de laboratoires de matériaux solides joueront un rôle plus large sur le marché de l'Aérospatiale TIC.

Externalisation croissante des travaux de qualification à forte intensité capitalistique

Un glissement régulier vers les travaux de qualification externalisés remodèle également le marché de l'Aérospatiale TIC. Les services externalisés indiquent que la prestation externe se développe plus rapidement que le marché dans son ensemble. Le moteur n'est pas uniquement le coût, car les équipementiers et les fournisseurs de rang 1 privilégient le capital pour l'outillage de production, la fabrication numérique et le développement de la main-d'œuvre plutôt que de maintenir en interne des chambres environnementales, des cadres de fatigue et des systèmes de tomographie par rayons X. Element Materials Technology a annoncé une expansion de 20 millions USD de son installation de Charlotte en mai 2026, ajoutant des capacités de tests de rupture sous contrainte et de fluage, de traction, d'usinage, de métallurgie et de tests miniatures pour les travaux de qualification aérospatiale et de défense. Le marché de l'Aérospatiale TIC gagne en volume grâce à cette vague d'externalisation, mais il fait également face à des goulots d'étranglement plus serrés à mesure que davantage de travaux de qualification se concentrent dans un plus petit nombre de laboratoires accrédités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longs délais dans les laboratoires accrédités Nadcap et reconnus FAA-EASA | -0.8% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût élevé et charge de calendrier liés à la conformité multi-autorités | -0.5% | Mondial, avec le plus grand impact sur les fournisseurs transfrontaliers | Moyen terme (2-4 ans) |

| Pénurie d'auditeurs aérospatiaux, de DER et de talents spécialisés en tests | -0.4% | Amérique du Nord, Europe et pôles émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Frictions liées au contrôle des exportations et à la résidence des données dans la vérification transfrontalière | -0.2% | Corridors d'exportation en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Longs délais dans les laboratoires accrédités Nadcap et reconnus FAA-EASA

Les longs délais dans les laboratoires accrédités restent la contrainte la plus immédiate sur le marché de l'Aérospatiale TIC. Nadcap, administré par le Performance Review Institute, couvre 24 programmes d'accréditation de processus critiques et constitue un point d'entrée pratique pour les fournisseurs cherchant à participer à de nombreux programmes d'équipementiers et de rang 1.[2]Performance Review Institute, "Nadcap - Programme national d'accréditation des contractants aérospatiaux et de défense," PRI, p-r-i.org La première accréditation reste exigeante, car les fournisseurs ont besoin de travaux de préparation interne, de preuves de processus, de préparation à l'audit et d'une conformité soutenue avant de pouvoir intégrer les programmes clients habituels. Le passage à des intervalles d'audit de 18 mois dans certains cas établis offre un soulagement limité, mais ne raccourcit pas le chemin pour les nouveaux entrants ni ne résout la pénurie de créneaux de tests disponibles. Alors que la production d'aéronefs monte en cadence plus rapidement que la capacité accréditée ne se développe, le marché de l'Aérospatiale TIC continue de faire face à un risque de calendrier lié aux files d'attente de tests qui retardent la qualification, la certification et les approbations de fournisseurs.

Coût élevé et charge de calendrier liés à la conformité multi-autorités

Le marché de l'Aérospatiale TIC est également confronté à un frein lié au chevauchement des exigences de conformité entre les autorités de l'aviation. Les fournisseurs transfrontaliers doivent souvent satisfaire aux règles de la FAA, de l'EASA, de la UK CAA, de Transports Canada, de la CAAC, de la DGCA et d'autres règles nationales, même lorsque le produit sous-jacent a déjà été validé dans sa juridiction d'origine. Les procédures de mise en œuvre technique de la FAA et de l'EASA sont restées en révision active en 2026 pour remédier aux inadéquations de la documentation d'exportation qui peuvent encore forcer des démarches administratives répétées ou des étapes de validation dupliquées. Les fournisseurs de plus petite taille sont particulièrement exposés, car le maintien de la conformité AS9100 Rev D, ainsi que les suppléments spécifiques aux clients, peut solliciter les budgets qualité et retarder les approbations. Le marché de l'Aérospatiale TIC bénéficie toujours de la tendance à l'externalisation qui en résulte, mais le coût supplémentaire et la charge de temps peuvent ralentir les cycles d'adoption et comprimer les marges des fournisseurs avant que ce travail n'atteigne les prestataires externes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dynamique de la certification s'intensifie au-delà de la domination des tests

Les tests ont conservé 61,81 % de la part du marché des tests, de l'inspection et de la certification (TIC) aérospatiale en 2025, maintenant leur position de bloc de service central. Le segment est resté ancré dans les tests non destructifs, les tests de matériaux et les travaux de simulation environnementale qui évoluaient directement avec les programmes de production d'aéronefs actifs. Sa profondeur découlait d'exigences établies de longue date pour les tests de charge structurelle, le cyclage en fatigue, l'inspection par ultrasons et d'autres procédures qui restent obligatoires à chaque étape de construction d'un aéronef. Les services d'inspection ont continué à se situer entre les principales étapes de qualification, notamment dans les environnements de maintenance, de réparation et de révision où les documents de limitation de navigabilité définissent des intervalles d'inspection formels. Cette base installée signifie que le marché de l'Aérospatiale TIC dépend encore principalement des tests et de l'inspection, même si les nouveaux concepts d'aéronefs élargissent les charges de travail futures en matière de certification.

La certification devrait croître à un CAGR de 4,25 % jusqu'en 2031, ce qui en fait le type de service à la croissance la plus rapide sur le marché de l'Aérospatiale TIC. Les aéronefs eVTOL, les aéronefs plus électriques, la propulsion hybride-électrique et les aéronefs à hydrogène élargissent la portée de la certification de type au-delà des plateformes commerciales et de défense traditionnelles. Le cadre de décollage et d'atterrissage motorisé de la FAA et la voie SC-VTOL de l'EASA ont établi des voies formelles qui nécessitent des tests et des preuves approfondis avant que les opérateurs puissent évoluer vers un déploiement plus large. La campagne de qualification NCAMP de Toray a également montré que les travaux de certification commencent bien avant le premier vol, car l'acceptation au niveau des matériaux peut générer de longs programmes de laboratoire à elle seule. Ce schéma élargit la portée adressable du secteur de l'Aérospatiale TIC, notamment dans les catégories où les voies réglementaires sont encore en cours d'élaboration.

Par type d'approvisionnement : l'externalisation consolide sa domination structurelle

Le TIC externalisé a capturé 63,06 % de la taille du marché des tests, de l'inspection et de la certification (TIC) aérospatiale en 2025 et a également affiché le CAGR prévisionnel le plus rapide à 5,02 % jusqu'en 2031. Cela a fait de l'approvisionnement le seul type de segmentation où le leader du segment était également la partie à la croissance la plus rapide du marché de l'Aérospatiale TIC. Les équipementiers et les fournisseurs de rang 1 investissent davantage dans l'outillage de production, les systèmes de fabrication numérique et la préparation de la main-d'œuvre plutôt que de maintenir un ensemble complet d'actifs de qualification spécialisés en interne. Le TIC interne conserve encore une place dans les programmes de défense et à contrôle des exportations, où les limites de traitement des données et la sensibilité des programmes peuvent restreindre la participation extérieure. Même ainsi, le centre de gravité du marché de l'Aérospatiale TIC continue de se déplacer vers des prestataires externes disposant d'une capacité accréditée et d'une économie de laboratoire multi-clients.

Ce glissement vers l'approvisionnement modifie également les schémas de propriété au sein du secteur de l'Aérospatiale TIC. MISTRAS a déclaré que les revenus aérospatiaux et de défense ont augmenté de 7,2 millions USD au T1 2026, soit une hausse de 30,1 %, suggérant une demande externalisée plus forte pour les services d'inspection structurelle et de CND. L'expansion de Charlotte par Element a montré la même tendance du côté de la capacité, avec des laboratoires indépendants ajoutant des capacités de tests de moteurs et de composants plutôt que de laisser ces investissements aux équipementiers.[3]Element Materials Technology, "Element investit 20 millions USD pour agrandir son installation de tests de matériaux aérospatiaux à Charlotte," Element Materials Technology, element.com L'inconvénient est la concentration des goulots d'étranglement, car un plus petit nombre de prestataires accrédités Nadcap peut devenir un point de défaillance unique lorsque la demande augmente brusquement. Cette tension restera probablement une caractéristique déterminante du marché de l'Aérospatiale TIC au cours des prochaines années.

Par mode de prestation de service : les canaux à distance s'accélèrent tandis que les laboratoires restent centraux

La prestation en laboratoire hors site a représenté 48,73 % du marché des tests, de l'inspection et de la certification (TIC) aérospatiale en 2025, maintenant les travaux en laboratoire au cœur du marché. Une grande partie de ce segment dépend d'équipements calibrés tels que les machines de traction, les chambres thermiques et les spectromètres de masse qui ne peuvent pas être reproduits sur une base de terrain habituelle. La prestation sur site reste importante pour le CND in situ, les grandes aérostructures et les événements de maintenance où le retrait du composant perturberait le calendrier de réparation ou augmenterait le risque de manutention. Il en résulte un modèle de prestation dans lequel les laboratoires restent l'ancre pour la génération de preuves, tandis que les équipes de terrain gèrent les travaux critiques d'accès à proximité de l'aéronef ou du composant. Cet équilibre est peu susceptible de changer rapidement, car de nombreuses voies de certification et de qualification nécessitent encore des conditions de laboratoire contrôlées.

La prestation à distance et numérique devrait croître à un CAGR de 4,66 % jusqu'en 2031, ce qui en fait le mode de service à la croissance la plus rapide sur le marché de l'Aérospatiale TIC. Waygate Technologies et GE Aerospace ont déployé des modèles d'inspection dirigée par menu automatisés pour les inspections par borscope des moteurs GEnx-1B et GEnx-2B en avril 2026, combinant des flux de travail normalisés avec une détection de défauts assistée par IA. Cette initiative a montré comment les méthodes numériques peuvent réduire la variabilité, soutenir la répétabilité et raccourcir le temps de révision sans supprimer le besoin de preuves techniques formelles. Jet Aviation a également étendu son service d'inspection extérieure d'aéronefs par drone et IA à des sites américains en mai 2026, indiquant une utilisation commerciale plus large de la cartographie numérique de surface dans les opérations d'inspection d'aéronefs. À mesure que ces outils mûrissent, le marché de l'Aérospatiale TIC verra probablement des rapports plus rapides et une meilleure efficacité des flux de travail, mais pas un remplacement complet de la vérification menée en laboratoire.

Analyse géographique

L'Asie-Pacifique a détenu 41,92 % de la part du marché de l'Aérospatiale TIC en 2025 et devrait croître à un CAGR de 4,83 % jusqu'en 2031, ce qui en fait à la fois le plus grand et le marché régional à la croissance la plus rapide. La région bénéficie d'une activité manufacturière en expansion en Inde, en Chine, en Corée du Sud et au Japon, ce qui augmente le nombre de fournisseurs, de composants et de processus de production nécessitant une qualification et une surveillance. L'Inde a fourni l'un des signaux de demande récents les plus clairs lorsque Tata Advanced Systems a inauguré la première ligne d'assemblage final d'hélicoptères du secteur privé du pays pour l'Airbus H125 dans le Karnataka en février 2026. Cette étape a créé un nouveau besoin de qualification des fournisseurs, d'inspection de premier article et de soutien à la certification à mesure que la fabrication locale progressait vers l'assemblage final. L'Asie-Pacifique devient également plus importante pour le marché de l'Aérospatiale TIC, car les programmes locaux sont de plus en plus censés opérer dans des cadres de conformité de production et de maintenance plus solides.

L'Amérique du Nord et l'Europe ont formé le deuxième bloc combiné le plus important sur le marché de l'Aérospatiale TIC, soutenu par des écosystèmes équipementiers-fournisseurs profonds et des institutions réglementaires matures. L'Amérique du Nord est restée active car Boeing a livré 600 avions commerciaux en 2025 et a déclaré un carnet de commandes de 682 milliards USD en janvier 2026, les deux soutenant une demande soutenue de tests et d'inspection. Les États-Unis restent également au cœur de la certification de la mobilité aérienne avancée, où les activités de taxi aérien et de décollage et d'atterrissage motorisé de la FAA créent des flux de travail distincts des programmes à voilure fixe traditionnels. En Europe, l'EASA a élargi le périmètre réglementaire grâce à une orientation mise à jour sur l'approbation des organisations de production en mars 2026 et à des cadres opérationnels formels pour les aéronefs capables de décollage et d'atterrissage vertical avec pilote, ce qui a accru l'activité de qualité des fournisseurs et de certification.[4]Agence de l'Union européenne pour la sécurité aérienne, "Approbations des organisations de production - Guide d'utilisation UG.POA.00067," EASA, easa.europa.eu

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des parties plus petites du marché de l'Aérospatiale TIC, mais les deux régions présentent des poches de demande liées à la croissance des flottes et aux ambitions de fabrication localisée. Aux Émirats arabes unis, la production à grande échelle par Strata Syensqo de matériaux préimprégnés en fibre de carbone pour les composants de test du programme Boeing 777X a démontré comment l'activité régionale en aérocomposites peut créer des besoins spécialisés en tests de matériaux et en qualification de processus. L'Afrique est restée davantage axée sur la MRO, et la première livraison d'un Airbus A350-900 à EGYPTAIR en 2025 a mis en évidence des exigences supplémentaires d'inspection et de soutien pour les flottes de gros-porteurs plus récents. En Amérique du Sud, le Brésil continue d'ancrer la demande régionale grâce à l'activité commerciale et de défense d'Embraer, où la conformité aux exportations et la validation de produits par des tiers restent importantes pour les programmes de livraison internationale.

Paysage concurrentiel

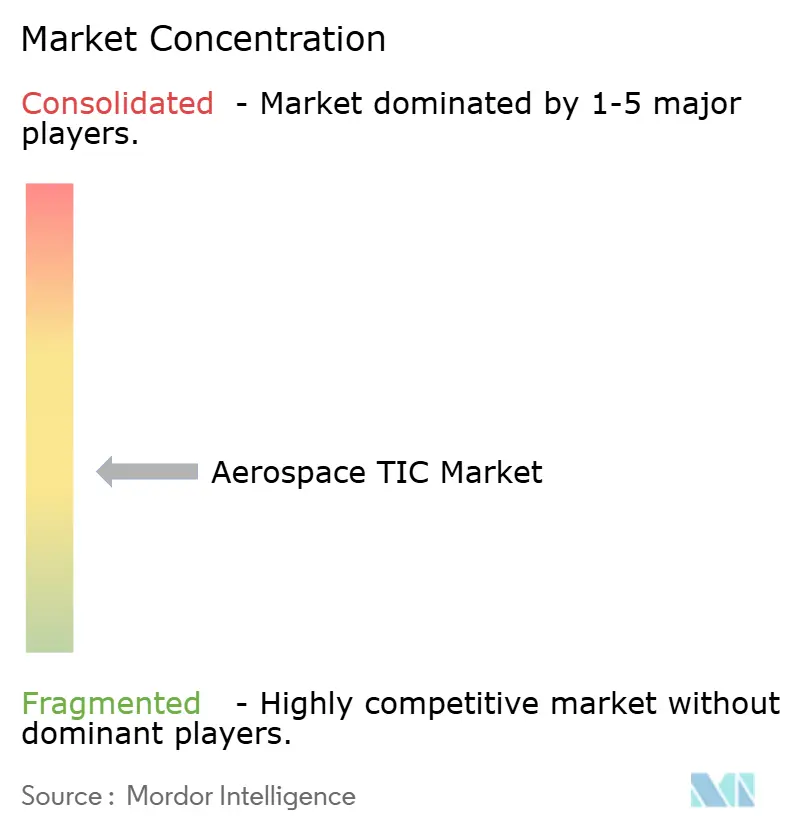

Le marché de l'Aérospatiale TIC est modérément concentré, avec SGS SA, Bureau Veritas SA, TÜV SÜD AG, Intertek Group plc et Element Materials Technology Group formant le premier niveau mondial. Leur avantage provient de leur profondeur d'accréditation Nadcap, de leur reconnaissance multi-autorités et de leurs vastes réseaux de laboratoires capables de soutenir des travaux dans plusieurs juridictions et étapes de programme. Cette combinaison est importante car les clients souhaitent souvent un prestataire unique capable de gérer les tests, l'inspection, la documentation et les audits de suivi sous un seul parapluie qualité. Dans le même temps, les spécialistes régionaux maintiennent leur position sur le marché de l'Aérospatiale TIC, où les clients valorisent des délais d'exécution plus rapides, un accès plus proche du site ou des capacités techniques de niche. Cela maintient le marché de l'Aérospatiale TIC compétitif même si la densité d'accréditation élève les barrières pour les nouveaux entrants.

Element a emprunté l'une des voies d'expansion les plus claires sur le marché de l'Aérospatiale TIC. La société a déclaré exploiter 29 laboratoires accrédités Nadcap avec 41 accréditations Nadcap distinctes à l'échelle mondiale, et elle est devenue la première entreprise de TIC à adopter des rapports de tests vérifiés par blockchain en janvier 2026. Cela a été suivi d'une expansion de 20 millions USD à Charlotte en mai 2026, désignant Huntsville comme pôle d'innovation stratégique pour les tests spatiaux, aérospatiaux et de défense. DEKRA a également effectué un mouvement ciblé en acquérant Force Aerospace Testing, approfondissant sa couverture CND aérospatiale en Scandinavie dans les domaines des tests par ressuage, par particules magnétiques, par ultrasons, par courants de Foucault, par radiographie et par thermographie.[5]DEKRA, "DEKRA acquiert Force Aerospace Testing," DEKRA, dekra.se Ces actions montrent que les entreprises leaders ne s'appuient pas uniquement sur l'échelle, car elles élargissent également la confiance, la couverture régionale et la profondeur technique.

Le marché de l'Aérospatiale TIC voit également un positionnement stratégique à travers une intégration plus large du réseau. ATS a officiellement rejoint le Groupe SGS en 2025, élargissant l'empreinte de tests américaine de SGS avec des capacités de métallurgie, d'analyse chimique et de CND répondant aux besoins de qualification aérospatiale. MISTRAS a également gagné en pertinence là où les clients souhaitent un soutien externalisé à l'inspection structurelle, et ses revenus aérospatiaux et de défense ont augmenté de 30,1 % au T1 2026. Des domaines ouverts subsistent dans le CND numérique avec livraison de rapports à distance, dans l'assurance logicielle et de cybersécurité pour les programmes avioniques, et dans la qualification des matériaux pour les composites recyclés et les poudres additives métalliques. Le marché de l'Aérospatiale TIC combine donc des barrières à l'entrée significatives avec suffisamment de lacunes techniques pour que les spécialistes de plus petite taille puissent construire des positions durables autour de flux de travail plus récents.

Leaders du secteur de l'aérospatiale TIC

-

SGS SA

-

Bureau Veritas SA

-

TÜV SÜD AG

-

Intertek Group plc

-

DEKRA SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Element Materials Technology a annoncé un investissement de plus de 20 millions USD dans son laboratoire de Charlotte, en Caroline du Nord, pour étendre les capacités de tests de rupture sous contrainte/fluage, de traction, de métallurgie et de tests miniatures pour les clients aérospatiaux et de défense, ciblant spécifiquement la demande de qualification de moteurs et de composants.

- Mai 2026 : Jet Aviation a étendu son service d'inspection extérieure d'aéronefs par drone et IA à des sites américains, permettant la cartographie numérique de surface et la détection de défauts assistée par IA pour une large gamme d'avions d'affaires et de transport de ligne dans ses installations MRO, s'appuyant sur des capacités déployées pour la première fois à Bâle en 2023.

- Mai 2026 : La FAA a publié une nouvelle directive de navigabilité, effective le 26 mai 2026, imposant des inspections d'épaisseur et des restrictions d'expédition sur certains aéronefs des familles Airbus A319, A320 et A321 à la suite d'un écart de qualité de panneau de fuselage identifié par un fournisseur d'Airbus, générant une demande immédiate de services d'inspection sur la flotte concernée.

- Avril 2026 : Waygate Technologies, une activité de Baker Hughes, et GE Aerospace ont déployé des modèles d'inspection dirigée par menu automatisés pour les inspections par borscope des moteurs GEnx-1B et -2B, intégrant la détection de défauts assistée par IA dans le cadre de leur accord de développement technologique conjoint, une étape vers des inspections de maintenance moteur entièrement normalisées et automatisées.

Périmètre du rapport sur le marché de l'Aérospatiale TIC

Le marché des tests, de l'inspection et de la certification (TIC) aérospatiale comprend les services qui évaluent, vérifient, valident et certifient la qualité, la sécurité, la fiabilité, les performances et la conformité réglementaire des produits, composants, systèmes, processus de fabrication et opérations de maintenance aérospatiaux. Ces services soutiennent les constructeurs d'aéronefs, les fournisseurs de composants aérospatiaux, les prestataires de maintenance, de réparation et de révision (MRO), les contractants de défense, les organisations spatiales et les opérateurs de l'aviation dans le respect des normes industrielles et des exigences réglementaires tout au long du cycle de vie du produit.

Le rapport sur l'Aérospatiale TIC est segmenté par type de service (tests, inspection et certification), type d'approvisionnement (interne et externalisé), mode de prestation de service (sur site, hors site/laboratoire et à distance/numérique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de tests |

| Services d'inspection |

| Services de certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Services de tests | ||

| Services d'inspection | |||

| Services de certification | |||

| Par type d'approvisionnement | Interne | ||

| Externalisé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les prévisions pour le marché de l'Aérospatiale TIC ?

Le marché de l'Aérospatiale TIC était évalué à 11,98 milliards USD en 2025 et devrait atteindre 15,26 milliards USD d'ici 2031 à un CAGR de 4,12 % durant la période 2026-2031.

Quelle région est en tête de la demande en Aérospatiale TIC ?

L'Asie-Pacifique a mené avec une part de revenus de 41,92 % en 2025 et devrait également afficher la croissance régionale la plus rapide à un CAGR de 4,83 % jusqu'en 2031.

Quelle catégorie de service est la plus importante dans les tests, l'inspection et la certification aérospatiale ?

Les tests constituaient le type de service le plus important en 2025 avec une part de 61,81 %, soutenus par une demande régulière de CND, de tests de matériaux et de simulation environnementale.

Pourquoi les TIC aérospatiaux externalisés croissent-ils plus rapidement que les travaux internes ?

Les services externalisés détenaient 63,06 % de part en 2025 et devraient croître à un CAGR de 5,02 % car les équipementiers privilégient le capital pour l'outillage de production, les systèmes numériques et l'expansion de la main-d'œuvre plutôt que la propriété de laboratoires.

Qu'est-ce qui stimule la croissance de la certification dans les TIC aérospatiaux ?

La certification devrait croître à un CAGR de 4,25 % à mesure que les programmes eVTOL, les aéronefs plus électriques, la propulsion hybride-électrique et les programmes liés à l'hydrogène progressent dans de nouvelles voies réglementaires.

Quel est le principal défi à court terme pour les prestataires et les clients de TIC aérospatiaux ?

La contrainte la plus immédiate est constituée par les longs délais dans les laboratoires accrédités Nadcap et reconnus par la FAA ou l'EASA, qui créent des goulots d'étranglement de qualification alors que la production monte en cadence plus rapidement que la capacité accréditée.

Dernière mise à jour de la page le: