Taille et Part du Marché des Tests, Inspections et Certifications dans la Construction et les Infrastructures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 23.97 Milliards de dollars |

| Taille du Marché (2030) | 30.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

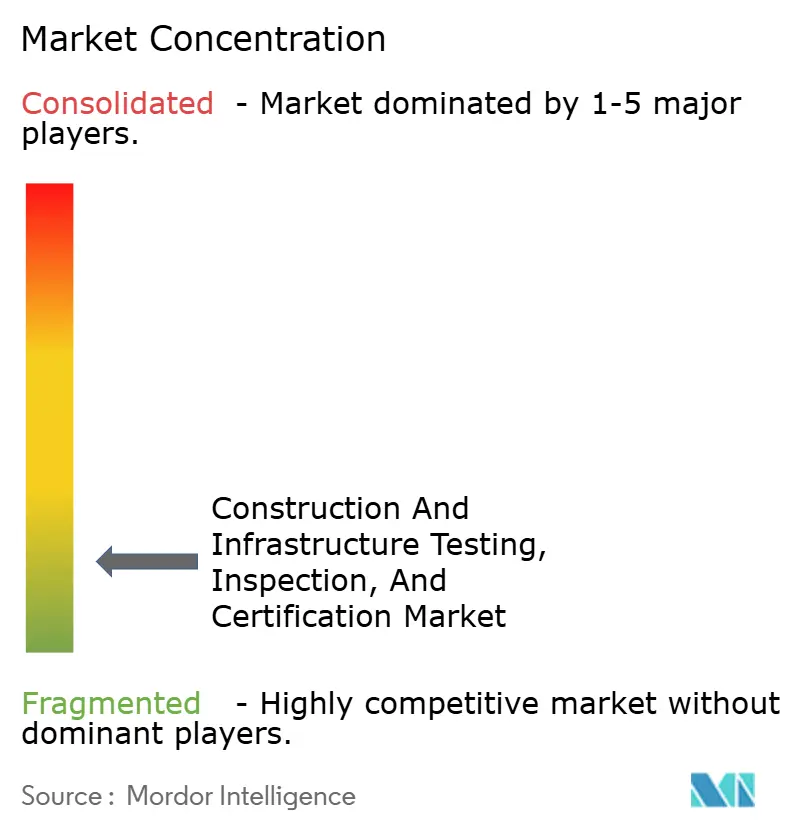

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests, Inspections et Certifications dans la Construction et les Infrastructures par Mordor Intelligence

La taille du marché des tests, inspections et certifications dans la construction et les infrastructures est de 23,97 milliards USD en 2025 et devrait croître pour atteindre 30,09 milliards USD d'ici 2030, représentant un CAGR de 4,65 % sur la période. Les investissements prévus dans le cadre des plans de relance, le retrait progressif des infrastructures vieillissantes et le renforcement continu des réglementations relatives aux codes du bâtiment génèrent ensemble un flux régulier d'inspections obligatoires qui ancrent la demande. Le profil technologique du marché évolue également, les essais non destructifs (END) avancés, les réseaux de capteurs IoT et les analyses basées sur le cloud migrant des déploiements pilotes vers une échelle commerciale. Les prestataires de services qui combinent expertise en conformité et informations basées sur les données gagnent en pouvoir de fixation des prix, tandis que les inspections visuelles traditionnelles sont progressivement banalisées. Du côté de la demande, la certification des bâtiments écologiques, les mandats de résilience climatique et les programmes de maintenance prédictive augmentent tous la profondeur et la fréquence des points de contact d'inspection tout au long du cycle de vie des actifs.

Points Clés du Rapport

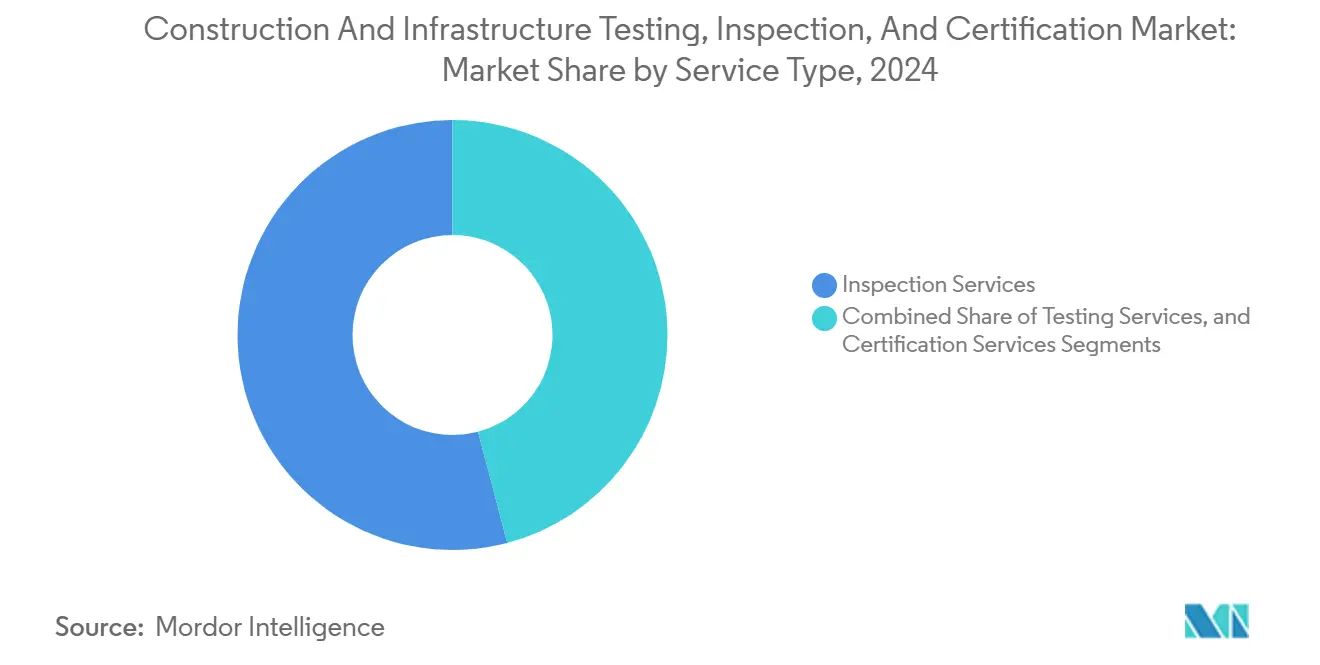

- Par type de service, les services d'inspection ont dominé avec 54,1 % de la part du marché des tests, inspections et certifications dans la construction et les infrastructures en 2024, tandis que les services de certification ont affiché la croissance la plus rapide avec un CAGR de 4,9 % jusqu'en 2030.

- Par type d'approvisionnement, le modèle de prestation externalisé a représenté 69,5 % de la taille du marché mondial des tests, inspections et certifications dans la construction et les infrastructures en 2024 et devrait se développer à un CAGR de 4,8 %.

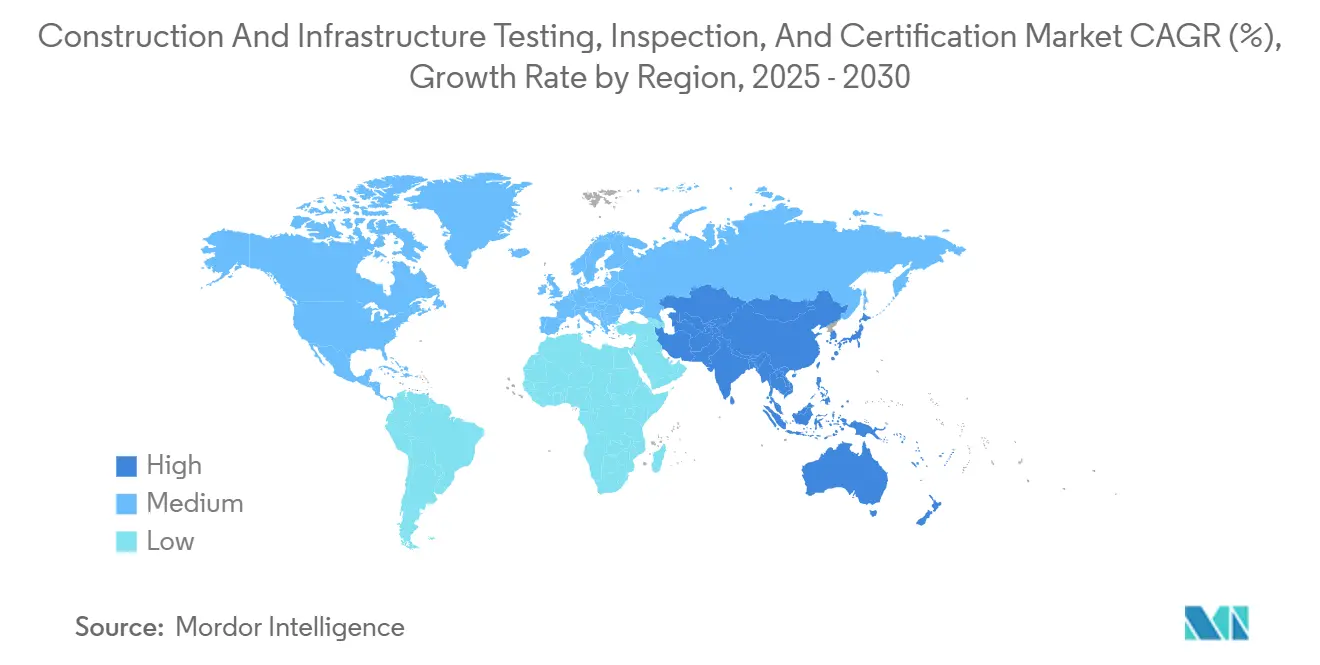

- Par géographie, la région Asie-Pacifique a capturé une part de revenus de 44,7 % en 2024 et devrait croître à un CAGR de 5,1 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Tests, Inspections et Certifications dans la Construction et les Infrastructures

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Application stricte des codes du bâtiment | +1.2% | Mondial (Amérique du Nord, UE en tête) | Moyen terme (2-4 ans) |

| Cycles de renouvellement des infrastructures vieillissantes | +1.0% | Amérique du Nord, Europe et extension vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Certification des bâtiments écologiques durables | +0.8% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Stimulus gouvernemental pour les infrastructures émergentes | +0.7% | Asie-Pacifique en tête, Amérique latine et MEA en secondaire | Moyen terme (2-4 ans) |

| Analyses prédictives de défaillance pilotées par l'IA | +0.5% | Amérique du Nord, UE en adoption précoce | Long terme (≥4 ans) |

| Normes de conception résilientes au climat | +0.4% | Régions côtières et vulnérables au climat à l'échelle mondiale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Application Stricte des Codes du Bâtiment

Les régulateurs intègrent des dispositions plus larges en matière de sécurité, d'énergie et d'accessibilité dans les codes étatiques et nationaux, élargissant les points de contrôle d'inspection de l'approbation des plans à l'exploitation post-occupation. L'adoption par le Michigan du Code International du Bâtiment 2021, les mandats d'efficacité énergétique de la Virginie en 2024 et les normes de plomberie mises à jour du Tennessee illustrent collectivement la manière dont diverses juridictions élargissent le champ des inspections obligatoires.[1]Département des licences et des affaires réglementaires du Michigan, "Codes du bâtiment," michigan.gov Les clauses sismiques, de charge au vent et de protection contre les inondations plus rigoureuses contenues dans l'ASCE 7-22 stimulent également la demande de tests structurels spécialisés. Ces changements améliorent la visibilité des revenus de base pour les prestataires et accélèrent l'externalisation, les maîtres d'ouvrage cherchant à prouver leur conformité indépendante.

Cycles de Renouvellement des Infrastructures Vieillissantes

Environ 50 000 ponts américains nécessitent des réparations ou un remplacement, représentant un arriéré de 125 milliards USD, tandis que les bâtiments commerciaux d'après-guerre en Europe occidentale ont atteint leurs seuils de fin de vie. Chaque contrat de réhabilitation déclenche une cascade d'analyses de matériaux, de vérifications de la capacité portante et de tâches de recertification de sécurité qui vont bien au-delà des inspections de phase de construction neuve. Parce que les rénovations se déroulent souvent dans des environnements opérationnels en activité, les propriétaires programment de plus en plus des inspections prédictives pour minimiser les temps d'arrêt, renforçant ainsi un schéma de demande durable et anticyclique.

Demande de Certification des Bâtiments Écologiques Durables

Les enregistrements mondiaux de bâtiments écologiques ont augmenté de 43 % en 2024, les investisseurs ayant lié les économies d'énergie et les notations ESG aux valorisations des actifs.[2]BREEAM USA, "Rapport annuel 2024," breeam.com Des programmes tels que LEED et BREEAM passent d'audits ponctuels à une vérification longitudinale des performances, ce qui nécessite une collecte continue de données basée sur des capteurs. La mise en service continue, l'échantillonnage de la qualité de l'air intérieur et le suivi de l'empreinte carbone augmentent le volume des tests en laboratoire et des inspections sur site par installation, renforçant ainsi les modèles de revenus récurrents pour les prestataires spécialisés capables d'intégrer les sciences environnementales, la télémétrie IoT et l'analyse de données.

Adoption des Analyses Prédictives de Défaillance Pilotées par l'IA

Les classificateurs d'apprentissage automatique intégrés dans les systèmes ultrasoniques à réseau phasé, de radiographie numérique et d'imagerie thermique signalent les microfissures et les zones de corrosion bien avant que les inspecteurs humains puissent les détecter. La robotique associée à l'IA permet aux inspecteurs de couvrir de plus grandes surfaces en toute sécurité, tandis que les analyses en cloud convertissent les données d'inspection brutes en scores de risque reproductibles. Les premiers adoptants se différencient par le délai d'exécution et la profondeur du diagnostic, pratiquent des tarifs premium et libèrent les rares techniciens END pour se concentrer sur les modes de défaillance complexes. Au fil du temps, le triage algorithmique est prêt à comprimer les honoraires d'inspection visuelle peu qualifiée tout en élevant le niveau de compétence dans l'ensemble du secteur.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût élevé des END avancés et de la main-d'œuvre qualifiée | –0.8% | Mondial, plus aigu dans les marchés développés | Court terme (≤2 ans) |

| Retards de projets réduisant la portée des inspections | –0.5% | Zones de construction à forte activité mondiale | Court terme (≤2 ans) |

| Exigences d'accréditation fragmentées | –0.3% | Opérations multi-juridictionnelles | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les inspections à distance | –0.2% | Marchés numériquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des END Avancés et de la Main-d'Œuvre Qualifiée

Un seul appareil ultrasonique à réseau phasé peut coûter entre 200 000 et 500 000 USD, tandis que la certification des techniciens par des organismes tels que la Société américaine pour les essais non destructifs exige des apprentissages de plusieurs années et des tests récurrents. Les petites entreprises peinent à amortir ces dépenses en capital et en talents, ce qui freine l'entrée sur le marché et favorise une consolidation sélective. Tant que les prix des équipements ne baissent pas ou que les filières de formation ne s'élargissent pas, la disponibilité des services dans les villes secondaires restera limitée.

Exigences d'Accréditation Fragmentées

Bien que la norme ISO/IEC 17020 établisse une base de référence, de nombreuses juridictions superposent des couches d'accréditation locales, obligeant les prestataires mondiaux à relicencier leurs capacités pays par pays. [3]Coopération interaméricaine d'accréditation, "Spécification de l'accréditation dans la réglementation – Fiche d'information," iaac.org.mx Les audits en double augmentent les coûts de conformité et prolongent le délai de mise sur le marché pour les contrats transfrontaliers. L'absence de réciprocité harmonisée, notamment dans les grands projets d'infrastructure financés par des consortiums multinationaux, pousse les maîtres d'ouvrage vers des spécialistes régionaux bien versés dans les règles nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services d'Inspection Conservent une Part Fondamentale

Les services d'inspection ont généré 54,1 % des revenus de 2024, ancrant le marché des tests, inspections et certifications dans la construction et les infrastructures grâce aux visites de site obligatoires, aux inspections structurelles et aux vérifications de conformité aux codes que les régulateurs et les assureurs exigent avant l'occupation. Les services de tests suivent, fournissant des analyses en laboratoire de carottes de béton, de soudures en acier, de compactage des sols et de contaminants environnementaux qui étayent les hypothèses d'ingénierie. Les services de certification, bien qu'ils représentent une part plus modeste de la taille du marché des tests, inspections et certifications dans la construction et les infrastructures en 2024, devraient se développer à un CAGR de 4,9 % à mesure que les objectifs de bâtiments écologiques et de zéro émission nette se multiplient.

Les flux de travail numériques amplifient l'adoption de la certification. Les plateformes qui intègrent des données continues sur l'énergie, l'eau et le carbone répondent aux normes émergentes Zéro Carbone et NABERS, transformant les audits ponctuels traditionnels en abonnements récurrents. Les prestataires capables de superposer des analyses aux données de terrain convertissent des enregistrements statiques en tableaux de bord de performance demandés par les propriétaires et les investisseurs. En conséquence, les revenus de certification devraient réduire l'écart avec les revenus d'inspection sur l'horizon de prévision, même si les inspections resteront probablement le cœur volumique du marché des services d'inspection et de tests de bâtiments.

Par Type d'Approvisionnement : L'Externalisation Étend son Avance

Le modèle externalisé a représenté 69,5 % des revenus de 2024, reflétant la préférence des maîtres d'ouvrage pour une assurance indépendante de tiers et la complexité croissante de la technologie d'inspection. Les obstacles en capital élevés pour les équipements END avancés et l'exposition croissante à la responsabilité poussent même les grands entrepreneurs à s'appuyer sur des entreprises spécialisées pour les vérifications sur le chemin critique. Les compagnies d'assurance exigent de plus en plus des validations indépendantes, renforçant davantage l'externalisation.

Des arrangements hybrides émergent, dans lesquels les gestionnaires d'installations effectuent des contrôles visuels peu qualifiés en interne mais externalisent les scans spécialisés, les survols par drone ou les audits de certification. Bien que cette approche hybride tempère la croissance du volume d'externalisation pure, la part externalisée reste structurellement avantagée car l'expertise technique approfondie et l'infrastructure de données 24h/24 et 7j/7 sont coûteuses à maintenir en interne. Par conséquent, les revenus externalisés devraient dépasser leurs équivalents internes d'une marge modeste tout en captant la majeure partie des dépenses supplémentaires jusqu'en 2030.

Analyse Géographique

L'Asie-Pacifique domine le marché des tests, inspections et certifications dans la construction et les infrastructures avec une part de 44,7 % et continue de surpasser toutes les autres régions avec un CAGR de 5,1 % jusqu'en 2030. Les réformes d'inspection de la Chine, introduites en 2024, imposent une vérification par des tiers dans les domaines structurel, des matériaux et environnemental, attirant les prestataires d'END avancés dans les listes d'appels d'offres provinciaux. Le pipeline d'infrastructures de l'Inde ajoute des jalons d'inspection prévisibles liés aux autoroutes, métros et centrales d'énergie renouvelable financés par l'État, tandis que les gouvernements d'Asie du Sud-Est intègrent des audits de sécurité dans les approbations d'investissements directs étrangers pour les complexes logistiques et manufacturiers.

L'Amérique du Nord maintient un profil de demande mature mais robuste. La loi sur l'investissement dans les infrastructures et l'emploi de 1 200 milliards USD alloue des fonds à la modernisation des autoroutes et des ponts, des services d'eau et du haut débit, chacun nécessitant des inspections à des jalons avant les décaissements. Des États, dont le Michigan et la Virginie, ont mis à jour leurs codes du bâtiment, élargissant la portée des inspections pour inclure les références énergétiques et les contrôles d'accessibilité. Le marché régional est également en tête en matière d'analyses prédictives basées sur l'IA, favorisant l'adoption précoce des relevés par drone, des modèles jumeaux 3D et des tableaux de bord en cloud, qui augmentent les dépenses par inspection.

Le marché européen est ancré par le Pacte vert pour l'Europe, qui lie les subventions à la rénovation aux économies d'énergie documentées, multipliant ainsi les tests de porte soufflante sur site, les scans d'imagerie thermique et les évaluations du carbone opérationnel.[4]Intertek, "Présentation des résultats du premier semestre 2024," intertek.com Les États membres diffèrent dans leurs délais d'accréditation, ce qui incite les prestataires de services multinationaux à maintenir des équipes de conformité décentralisées. Les économies européennes émergentes stimulent la croissance grâce aux fonds de cohésion de l'UE qui exigent des protocoles stricts d'assurance qualité, tandis que les pays à revenus élevés se concentrent sur des programmes de rénovation profonde des bâtiments municipaux et du parc immobilier résidentiel.

Paysage Concurrentiel

Le champ concurrentiel est modérément fragmenté. SGS, Bureau Veritas et Intertek commandent ensemble une part minimale des revenus mondiaux, laissant une marge de manœuvre ample pour les spécialistes régionaux. SGS exploite plus de 2 500 laboratoires dans 115 pays et poursuit son expansion par acquisitions, notamment les achats en 2025 de RTI Laboratories et d'Aster Global Environmental Solutions, qui renforcent ses capacités de vérification des gaz à effet de serre. Bureau Veritas maintient sa force dans la certification maritime et offshore, tandis qu'Intertek s'appuie sur sa plateforme RiskAware pour fournir des solutions de maintenance prédictive aux clients industriels.

L'investissement technologique est un facteur de différenciation principal. La robotique, les capteurs IoT et les analyses IA migrent de l'exploration en dépenses d'investissement vers les lignes budgétaires courantes. La suite de gestion des inspections numériques d'Intertek permet aux propriétaires d'actifs de comparer en temps réel la fréquence des inspections, la gravité des constatations et le budget entre les installations, fournissant des informations sur l'évitement des coûts qui sous-tendent les renouvellements de contrats premium. Les petites entreprises défendent leur part grâce à une expertise hyperlocale des codes, une mobilisation rapide et une spécialisation verticale ciblée, comme la sécurité des façades dans les centres urbains de grande hauteur.

Les pressions de consolidation s'intensifient. Les discussions de fusion avortées entre SGS et Bureau Veritas en février 2025 ont souligné à la fois la logique stratégique et les obstacles réglementaires des combinaisons à grande échelle. L'intérêt du capital-investissement reste vif, comme en témoigne l'acquisition par KKR en 2024 de Marmic Fire and Safety, suggérant que les flux de trésorerie d'inspection récurrents et la faible intensité capitalistique s'alignent bien avec les stratégies de rachat par effet de levier. Dans l'ensemble, le marché devrait évoluer vers une structure en haltère comprenant une poignée de plateformes diversifiées à l'échelle mondiale et une longue traîne de spécialistes régionaux de niche dotés de technologies avancées.

Leaders du Secteur des Tests, Inspections et Certifications dans la Construction et les Infrastructures

Intertek Group PLC

Bureau Veritas SA

SGS SA

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : SGS annonce des plans pour accélérer son activité d'acquisition en 2025 à la suite de la fin des discussions de fusion avec Bureau Veritas.

- Janvier 2025 : SGS acquiert RTI Laboratories (participation de 78 %) et Aster Global Environmental Solutions (participation de 41 %), renforçant les services de durabilité en Amérique du Nord.

- Décembre 2024 : SGS finalise l'acquisition de CertX AG (participation de 74 %), élargissant les plateformes de certification européennes.

- Juillet 2024 : UL Solutions acquiert TestNet Group pour l'expansion des tests et de la certification.

Portée du Rapport Mondial sur le Marché des Tests, Inspections et Certifications dans la Construction et les Infrastructures

La portée de l'étude sur les tests, inspections et certifications dans la construction couvre les services rendus pour les activités liées au bâtiment et aux infrastructures tout au long du cycle de vie complet du projet. Le marché mondial des tests, inspections et certifications dans la construction est segmenté par service (service de tests et d'inspection, service de certification), par type d'approvisionnement (externalisé, interne) et par géographie.

| Services de Tests |

| Services d'Inspection |

| Services de Certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Services de Tests | ||

| Services d'Inspection | |||

| Services de Certification | |||

| Par Type d'Approvisionnement | Interne | ||

| Externalisé | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des tests, inspections et certifications dans la construction et les infrastructures ?

Le marché est évalué à 23,97 milliards USD en 2025 et devrait atteindre 30,09 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 5,1 % grâce aux grands pipelines d'infrastructures en Chine et en Inde.

Quel type de service se développe le plus rapidement ?

Les services de certification, portés par les mandats de bâtiments écologiques, affichent un CAGR de 4,9 % jusqu'en 2030.

Pourquoi l'externalisation est-elle préférée pour les inspections ?

Les coûts élevés des équipements, l'exposition croissante à la responsabilité et le besoin d'une expertise spécialisée poussent les maîtres d'ouvrage vers des prestataires tiers.

Quelles sont les principales tendances technologiques qui remodèlent les inspections ?

Les analyses prédictives basées sur l'IA, la robotique et l'intégration de capteurs IoT améliorent la précision diagnostique et les modèles de revenus récurrents.

Dernière mise à jour de la page le: