Taille et Part de Marché des Tests, Inspection et Certification pour l'Industrie des Ressources Naturelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 1.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tests, Inspection et Certification pour l'Industrie des Ressources Naturelles par Mordor Intelligence

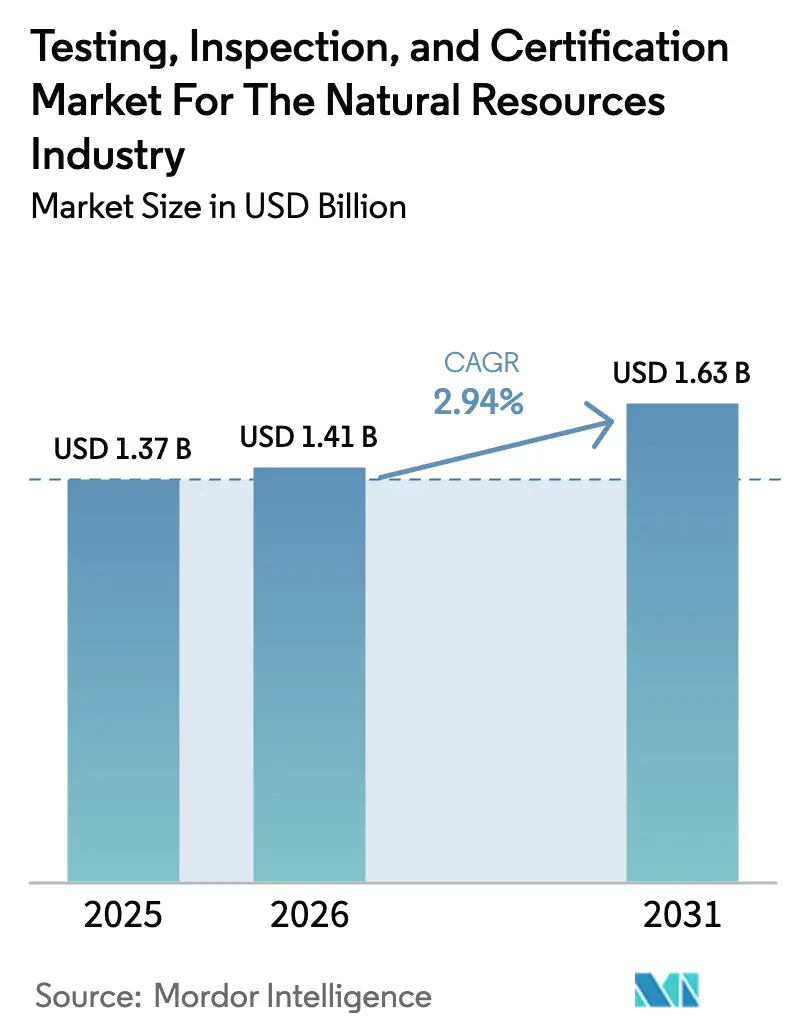

La taille du marché des tests, inspections et certifications pour l'industrie des ressources naturelles devrait croître de 1,37 milliard USD en 2025 à 1,41 milliard USD en 2026 et devrait atteindre 1,63 milliard USD d'ici 2031, à un CAGR de 2,94 % sur la période 2026-2031. L'Asie-Pacifique est en tête avec une part de revenus de 38,9 % en 2024 et affiche le CAGR le plus rapide à 3,9 %, soulignant la double position de la région en tant que plus grand consommateur d'énergie et de minéraux et constructeur d'infrastructures le plus actif. La demande s'accélère à mesure que des réglementations environnementales plus strictes, l'expansion des chaînes d'approvisionnement en minéraux critiques et la transformation numérique créent de nouvelles exigences de vérification dans l'exploration, la production et la logistique en aval. Les opérateurs externalisent de plus en plus les tâches de conformité technique pour préserver le capital destiné aux activités d'extraction principales, tandis que la certification en cybersécurité, la validation des dispositifs IoT et les tests d'intégrité des données émergent comme des niches à haute valeur ajoutée. Le potentiel de consolidation reste modéré, car aucun acteur ne contrôle plus de 15 % des revenus, mais la différenciation par la technologie élargit les écarts concurrentiels au sein des Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles.

Principaux enseignements du rapport

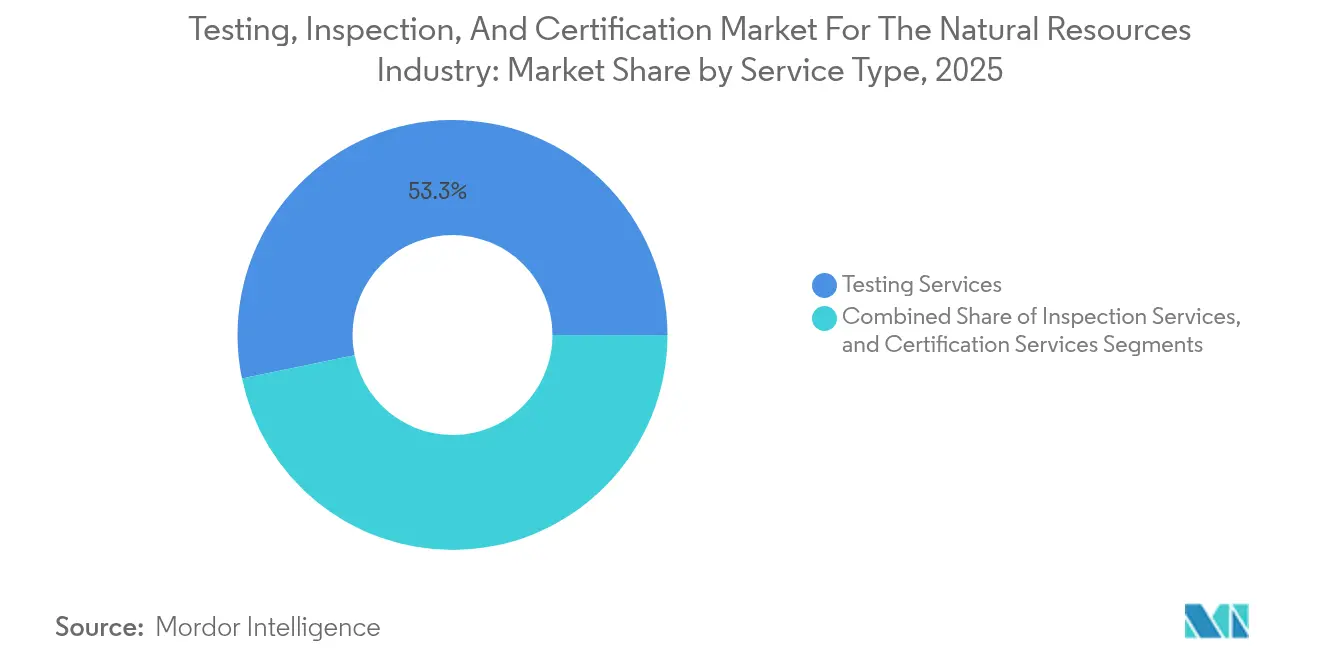

- Par type de service, les services de tests ont représenté 53,25 % de la part des Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles en 2025 ; les services de certification devraient se développer à un CAGR de 3,55 % jusqu'en 2031.

- Par type d'approvisionnement, le modèle externalisé a représenté une part de 66,15 % de la taille du marché des tests, inspections et certifications pour l'industrie des ressources naturelles en 2025 et devrait progresser à un CAGR de 3,28 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a représenté 38,55 % de la taille du marché des tests, inspections et certifications pour l'industrie des ressources naturelles en 2025, et devrait croître à un CAGR de 3,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Tests, Inspection et Certification pour l'Industrie des Ressources Naturelles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations environnementales strictes imposant des tests de conformité par des tiers | +1.4% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La demande mondiale croissante en énergie et en minéraux stimule les activités d'exploration | +1.0% | Noyau Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| La complexité croissante des chaînes d'approvisionnement en matières premières nécessite des audits de traçabilité | +0.7% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et sur les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'adoption croissante des champs pétroliers numériques et des mines intelligentes nécessite des services d'inspection en temps réel | +0.6% | L'Amérique du Nord et l'Europe sont en tête, en expansion vers la région Asie-Pacifique. | Court terme (≤ 2 ans) |

| L'expansion rapide de la chaîne de valeur des minéraux critiques stimule les tests d'analyse spécialisés | +0.4% | Asie-Pacifique et Amérique du Nord, avec des opportunités émergentes en Amérique du Sud | Long terme (≥ 4 ans) |

| La pression des investissements axés sur les critères ESG en faveur d'une certification indépendante de durabilité | +0.3% | Mondial, avec l'adoption la plus forte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes imposant des tests de conformité par des tiers

La supervision mondiale évolue du rapport automatique par les opérateurs vers une vérification indépendante obligatoire couvrant les émissions, la qualité des eaux souterraines, la gestion des déchets et les impacts sur les sols. La réglementation nationale sur l'eau potable relative aux PFAS de l'Agence de protection de l'environnement américaine de 2024 a ajouté d'importantes obligations d'échantillonnage à proximité des puits de pétrole et de gaz, créant de nouveaux flux de revenus pour les laboratoires accrédités.[1]Agence de protection de l'environnement, "Réglementation nationale sur l'eau potable relative aux PFAS," EPA.gov Des modifications parallèles à la directive européenne sur les émissions industrielles exigent une surveillance continue des émissions calibrée par des tiers. Des États américains tels que la Californie et le Texas exigent des inspections trimestrielles des fuites de méthane à l'aide de l'imagerie optique des gaz, tandis que les nations adoptant des régimes de tarification du carbone stipulent une mesure vérifiée des gaz à effet de serre. Les Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles bénéficient donc de volumes importants de travaux de laboratoire et d'audits sur site, la fragmentation réglementaire générant des niches localisées qui favorisent les prestataires expérimentés.

Demande mondiale croissante en énergie et en minéraux stimulant les activités d'exploration

Une croissance annuelle soutenue de 4 % de la consommation d'énergie en Asie-Pacifique stimule de nouveaux projets de GNL, de pipelines et d'exploitation minière, chacun nécessitant des examens géologiques, environnementaux et d'intégrité des actifs exhaustifs. Les installations d'énergie renouvelable elles-mêmes dépendent de l'extraction du lithium, du cobalt et du nickel, intensifiant la demande d'évaluations d'impact environnemental et de tests d'analyse spécialisés. Le financement de la Ceinture et Route de la Chine canalise des capitaux vers des projets pétroliers et miniers en Asie centrale qui doivent démontrer leur conformité aux normes de prêt multilatérales, important ainsi des exigences de vérification internationales. Les économies hydrogène émergentes au Japon, en Australie et en Inde introduisent de tout nouveaux besoins de certification pour les électrolyseurs, les réservoirs de stockage et les pipelines de transport. À mesure que les budgets d'exploration augmentent, les Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles se développent grâce à la fourniture d'analyses de laboratoire sophistiquées, d'inspections structurelles et d'audits de certification adaptés à des spécifications de conception de projets toujours plus complexes.

Complexité croissante des chaînes d'approvisionnement en matières premières nécessitant des audits de traçabilité

L'attention mondiale est passée du contrôle des minéraux de conflit à la vérification complète de la provenance basée sur les critères ESG. Les Lignes directrices de l'OCDE sur le devoir de diligence imposent désormais une documentation de la chaîne de traçabilité étayée par une empreinte analytique.[2]OCDE, "Lignes directrices de l'OCDE sur le devoir de diligence pour des chaînes d'approvisionnement responsables en minéraux," OCDE.org Les équipementiers automobiles et électroniques exigent une validation par chaîne de blocs de l'origine des métaux pour batteries, générant une demande de services continue pour l'échantillonnage sur le terrain, l'analyse isotopique et l'assurance de l'intégrité des données. La prochaine loi européenne sur les matières premières critiques introduit des contrôles de qualité obligatoires pour les stocks stratégiques, institutionnalisant une activité de laboratoire et d'audit tout au long de l'année. Ces développements favorisent les spécialistes externalisés qui possèdent l'accréditation ISO 17025 pour les analyses de haute précision et les compétences informatiques nécessaires pour sécuriser les plateformes à registre distribué, leur permettant de capter des revenus récurrents des Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles.

Adoption croissante des champs pétroliers numériques et des mines intelligentes nécessitant des services d'inspection en temps réel

La convergence des technologies opérationnelles avec les technologies de l'information dans les industries extractives remodèle les portefeuilles de services vers les tests de cybersécurité, la validation des capteurs et les vérifications de biais des algorithmes logiciels. Des déploiements tels que le champ pétrolier numérique de SLB reposent sur des flux de données ininterrompus qui nécessitent une vérification par des tiers de la sécurité du réseau et de la fidélité des mesures. Les opérateurs miniers déploient des appareils IoT sur les camions de transport, les foreuses et les convoyeurs ; chaque appareil doit satisfaire aux normes de compatibilité électromagnétique et de sécurité fonctionnelle validées par des laboratoires TIC accrédités. Les moteurs d'intelligence artificielle utilisés pour la maintenance prédictive exigent une validation périodique des modèles par des tiers afin de satisfaire les régulateurs de sécurité. Ces besoins valorisent les travaux de conformité numérique à haute marge et contribuent à orienter le secteur des services de tests, d'inspection et de certification vers un modèle de surveillance basé sur une plateforme et en fonctionnement permanent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La volatilité des prix des matières premières provoque des réductions cycliques des budgets TIC | -0.8% | Mondial, avec l'impact le plus fort dans les régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| Pénurie d'inspecteurs certifiés pour les sites de ressources éloignés | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, et sites isolés d'Amérique du Nord | Moyen terme (2-4 ans) |

| L'adoption interne de capteurs et d'analyses réduit la demande de tests externes | -0.4% | L'Amérique du Nord et l'Europe sont en tête, en expansion vers les marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les sanctions géopolitiques limitent l'accès des TIC dans les régions riches en ressources | -0.3% | Russie, Iran et autres territoires sous sanctions avec des effets d'entraînement au niveau mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières provoquant des réductions cycliques des budgets TIC

Les fluctuations des cours du pétrole brut et des métaux de base conduisent les opérateurs à réduire les dépenses non essentielles lorsque les flux de trésorerie se resserrent, mettant en péril les programmes de vérification discrétionnaires. Les données de la Banque mondiale montrent que la variance des prix post-2020 a augmenté de 40 %, reflétée par des réductions de dépenses moyennes de 15 à 25 % lors des ralentissements.[3]Banque mondiale, "Perspectives des marchés des matières premières," BanqueMondiale.org Des études de la Réserve fédérale notent que les coûts des tests, inspections et certifications sont souvent traités comme des frais généraux, ce qui les fait diminuer de manière disproportionnée lorsque les budgets se réduisent. Les prestataires de services subissent par conséquent des baisses de revenus pouvant atteindre 40 %, entravant les investissements à long terme dans de nouveaux laboratoires et la formation des inspecteurs. Les Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles doivent donc se diversifier entre les matières premières et les zones géographiques pour lisser les cycles de revenus, mais les petites entreprises régionales peuvent manquer de la résilience financière nécessaire pour traverser des contractions brutales.

Pénurie d'inspecteurs certifiés pour les sites de ressources éloignés

Un effectif technique vieillissant et des filières de certification restreintes limitent l'offre d'inspecteurs qualifiés capables de se rendre dans des mines éloignées, des pipelines arctiques et des plateformes offshore. Des recherches montrent que 35 % des professionnels du pétrole et du gaz atteindront l'âge de la retraite dans les 10 prochaines années, dépassant les taux d'entrée de nouveaux professionnels. Les climats difficiles, les horaires en rotation et les exigences de communication multilingue découragent les jeunes talents, tandis que les normes de l'ISO, de l'ASTM et de l'ASNT imposent des seuils d'expérience stricts. Les techniques d'inspection avancées telles que la photogrammétrie par drone et les ultrasons en réseau phasé exigent une formation supplémentaire, allongeant le délai d'acquisition des compétences et augmentant les coûts de main-d'œuvre. Cette insuffisance ralentit les approbations de projets, fait monter les prix des services et limite la vitesse à laquelle les Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles peuvent se développer dans les régions frontalières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de tests ancrent le leadership du marché

Les services de tests ont généré 53,25 % des revenus en 2025, reflétant l'analyse de laboratoire indispensable des flux d'hydrocarbures, des minerais de minéraux critiques et des contaminants émergents. Cette domination persiste parce que les régulateurs environnementaux imposent une vérification quantitative, une tâche que seuls les laboratoires accrédités peuvent exécuter avec des normes traçables et une incertitude documentée. L'évolution des protocoles pour les PFAS, les microplastiques et les métaux traces élargit le menu analytique et soutient une croissance à deux chiffres des sous-segments au sein des Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles.

Les services de certification, bien que plus modestes, enregistrent le CAGR le plus rapide à 3,55 % à mesure que les investisseurs institutionnels et les prêteurs exigent une attestation tierce des indicateurs ESG. Les nouvelles normes ISO 14064 pour l'inventaire des gaz à effet de serre et la quantification des crédits carbone accroissent la demande de certificats indépendants, tandis que les chaînes d'approvisionnement en matériaux pour batteries nécessitent une validation continue de la chaîne de traçabilité. Les services d'inspection restent le pilier des contrôles d'intégrité structurelle des pipelines, des réservoirs de stockage et des équipements lourds, mais leur croissance est à la traîne car davantage de routines visuelles migrent vers des plateformes de drones et de capteurs. Néanmoins, l'inspection conserve un rôle critique lorsque les risques de défaillance catastrophique excluent de s'appuyer uniquement sur des substituts numériques, assurant une demande stable au sein des Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles.

Par type d'approvisionnement : le modèle externalisé maintient les deux tiers de la part

La prestation de services externalisés a contrôlé 66,15 % des revenus en 2025, confirmant la préférence des opérateurs à allouer le capital vers le forage, l'extraction et le raffinage plutôt que de gérer des laboratoires complexes. La sophistication réglementaire croissante, de la surveillance en temps réel du méthane aux protocoles de cybersécurité, décourage davantage les développements en interne car la conformité exige des talents spécialisés et des équipements coûteux. Par conséquent, l'approche externalisée croît à un CAGR de 3,28 %, renforçant les avantages d'échelle pour les chaînes mondiales et les spécialistes de niche.

Les unités internes effectuent encore des contrôles de routine tels que les tests quotidiens de qualité de l'eau ou l'étalonnage des équipements, mais les travaux spécialisés — analyse des PFAS, audits de traçabilité par chaîne de blocs, tests de pénétration des systèmes de contrôle industriel — sont confiés à des experts externes. Les contrats à coût majoré cèdent la place à des modèles basés sur les résultats dans lesquels les prestataires garantissent les délais d'exécution, les seuils d'intégrité des données ou les pourcentages de disponibilité. Cette transition aligne les incitations et sécurise une visibilité pluriannuelle des revenus pour les fournisseurs, renforçant les Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles en tant qu'extension stratégique des architectures de conformité des opérateurs.

Analyse géographique

La part de 38,55 % de l'Asie-Pacifique souligne les vastes dépenses en énergie et en infrastructures, des terminaux d'importation de GNL en Chine aux mines de nickel en Indonésie. Le CAGR de 3,78 % de la région est alimenté par le déploiement des énergies renouvelables qui accroît la demande de tests de matériaux et par le renforcement des lois environnementales locales qui prescrivent des audits par des tiers. La feuille de route de la Chine vers 70 % d'électricité renouvelable d'ici 2050 génère à elle seule des milliers de projets de vérification chaque année. L'Australie, les Philippines et le Vietnam ajoutent un élan supplémentaire avec des développements de cuivre, de lithium et de terres rares qui doivent prouver un approvisionnement durable aux acheteurs mondiaux. Les ambitions d'économie hydrogène du Japon et de la Corée du Sud stimulent les demandes de certification pour les nouvelles technologies d'électrolyseurs et de stockage, élargissant l'empreinte des Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles vers les nouveaux pôles d'énergie propre.

L'Amérique du Nord contribue à des volumes substantiels grâce aux gisements de schiste matures qui nécessitent une analyse des fluides de fracturation hydraulique, une validation du traitement des eaux produites et une surveillance des émissions de méthane conformément aux règles de l'Agence de protection de l'environnement. Les exigences de contenu national dans la loi sur la réduction de l'inflation accélèrent les projets miniers pour les métaux de batteries, se traduisant par des tests d'analyse et des audits ESG. Les perspectives pétrolières des sables bitumineux et de l'Arctique offshore du Canada exigent des tests de matériaux par temps froid et des inspections à distance, tandis que la libéralisation en amont du Mexique ouvre des opportunités de vérification de la sécurité offshore alignées sur les normes de l'Institut américain du pétrole. Bien que la volatilité des prix des matières premières affecte périodiquement les budgets d'exploration, la surveillance réglementaire robuste de la région maintient un besoin de base pour les services tiers, sécurisant des revenus stables pour les Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles.

Le cadre de durabilité rigoureux de l'Europe façonne un mix de services distinctif centré sur les tests de composants d'énergie renouvelable, la validation de projets de captage du carbone et la certification des processus de recyclage. La directive sur les rapports de durabilité des entreprises impose une assurance granulaire des données par des tiers pour des milliers d'entreprises, élargissant les réserves de revenus de certification. Les champs éoliens offshore et les sites de stockage de CO₂ de la Norvège favorisent la demande de tests géotechniques marins et d'inspection de pipelines sous-marins. Les fonds de décarbonisation industrielle de l'Allemagne catalysent le développement d'infrastructures hydrogène qui nécessitent la vérification de l'efficacité des électrolyseurs, de l'intégrité du stockage et de la compatibilité des matériaux des pipelines. Pendant ce temps, les États d'Europe de l'Est adoptent des réglementations alignées sur l'UE, stimulant la demande de laboratoires de tests, inspections et certifications accrédités pour soutenir les flux transfrontaliers d'énergie et de minéraux. Collectivement, ces dynamiques ancrent l'Europe comme une arène à haute valeur ajoutée mais techniquement exigeante au sein des Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles.

Paysage concurrentiel

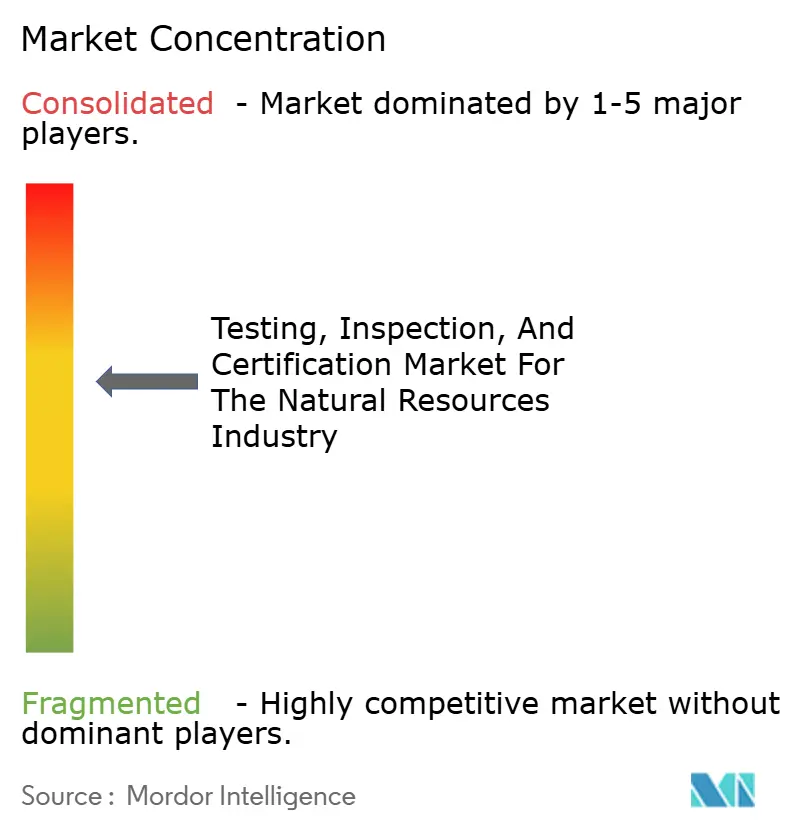

Le marché est modérément fragmenté, les cinq premières entreprises captant collectivement une part significative, limitant le pouvoir de fixation des prix mais récompensant l'innovation. SGS, Bureau Veritas et Intertek s'appuient sur des réseaux mondiaux de laboratoires et des plateformes numériques pour rationaliser la logistique des échantillons, automatiser le traitement des données et fournir des tableaux de bord en temps réel. La collaboration entre SGS et Microsoft en matière d'intelligence artificielle réduit les délais de traitement des résultats de tests tout en améliorant la précision de la détection des anomalies.[4]SGS, "Collaboration intersectorielle pour créer des services numériques de tests, inspections et certifications," SGS.com Bureau Veritas utilise l'automatisation documentaire pilotée par l'intelligence artificielle qui réduit de 75 % le temps de traitement, libérant les ingénieurs pour des missions de conseil à plus haute valeur ajoutée. L'expansion d'Intertek dans les tests de cybersécurité des technologies opérationnelles la positionne pour capter la demande croissante d'assurance des actifs numériques.

Les spécialistes de niveau intermédiaire adoptent des stratégies de niche. Nordic Inspekt Group acquiert des laboratoires d'infrastructure hydrogène pour entrer dans les secteurs de l'énergie propre à forte croissance, tandis que Sansidor développe ses capacités d'ultrasons en réseau phasé après une injection de capital-investissement. Les petites entreprises remportent des contrats en ciblant l'analyse des PFAS, l'empreinte des minéraux critiques ou la validation des capteurs de véhicules autonomes — des domaines où les grands généralistes manquent d'expertise. Persistent Systems rapporte que le secteur migre vers des plateformes de surveillance de type abonnement qui ingèrent des données IoT, exécutent des analyses d'intelligence artificielle et émettent des alertes de maintenance prédictive. Ces modèles promettent des revenus récurrents et une intégration profonde dans les flux de travail des clients, transformant progressivement le secteur des services de tests, inspections et certifications d'une activité de tests épisodiques à une assurance de conformité continue.

La consolidation devrait s'intensifier à mesure que la complexité réglementaire élève les barrières à l'entrée et que les dépenses en capital technologique numérique augmentent. Les entreprises mondiales acquerront probablement des spécialistes du domaine pour combler les lacunes en matière de capacités dans l'hydrogène, le captage du carbone et la traçabilité basée sur la chaîne de blocs. À l'inverse, les champions régionaux pourraient fusionner pour atteindre la couverture géographique requise par les clients multinationaux des secteurs minier et énergétique. Les prestataires de taille intermédiaire qui ne parviennent pas à obtenir des capitaux pour les mises à niveau numériques risquent la marginalisation, cédant du terrain aux concurrents axés sur les données dans les Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles.

Leaders du Marché des Tests, Inspection et Certification pour les Ressources Naturelles

SGS SA

Intertek Group Plc

Bureau Veritas SA

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Intertek Group plc a élargi les tests de cybersécurité pour les systèmes de technologies opérationnelles dans les installations pétrolières et gazières numérisées.

- Novembre 2024 : UL Solutions Inc. a déployé des protocoles de tests des eaux souterraines et des sols pour les PFAS alignés sur les nouvelles exigences de l'Agence de protection de l'environnement.

- Août 2024 : Nordic Inspekt Group a acquis un laboratoire allemand de tests de matériaux pour étendre ses capacités de certification en infrastructure hydrogène et en énergie renouvelable.

- Juillet 2024 : IK Partners a investi 50 millions d'euros (54 millions de dollars USD) dans Sansidor Group pour accélérer les services d'inspection par ultrasons à formation de faisceaux et par radiographie computérisée en Europe.

Périmètre du Rapport Mondial sur les Tests, Inspection et Certification pour l'Industrie des Ressources Naturelles

Le rapport sur les Tests, Inspections et Certifications pour l'Industrie des Ressources Naturelles segmente le marché par type de service, incluant les services de tests, d'inspection et de certification. Il catégorise également le marché par type d'approvisionnement, distinguant les services en interne et externalisés. Géographiquement, le rapport couvre l'Amérique du Nord (États-Unis, Canada, Mexique), l'Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), l'Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie et reste de l'Europe), l'Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Asie du Sud-Est et reste de l'Asie-Pacifique), et le Moyen-Orient et l'Afrique (Arabie saoudite, Émirats arabes unis, Turquie, reste du Moyen-Orient, Afrique du Sud, Nigéria et reste de l'Afrique). Les prévisions du marché sont présentées en termes de valeur (USD).

| Services de tests |

| Services d'inspection |

| Services de certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Services de tests | ||

| Services d'inspection | |||

| Services de certification | |||

| Par type d'approvisionnement | Interne | ||

| Externalisé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des tests, de l'inspection et de la certification pour l'industrie des ressources naturelles en 2026 ?

Il est évalué à 1,41 milliard USD en 2026 et devrait atteindre 1,63 milliard USD d'ici 2031 à un TCAC de 2,94 %.

Quel segment de service détient la part la plus élevée dans ce domaine ?

Les services de tests sont en tête avec une part de 53,25 % en 2025 en raison des exigences de laboratoire indispensables dans les phases d'exploration et de production.

Pourquoi l'Asie-Pacifique se développe-t-elle plus rapidement que les autres régions ?

Les grands projets d'infrastructure, la croissance du traitement des minéraux critiques et les réglementations environnementales locales de plus en plus strictes propulsent l'Asie-Pacifique à un TCAC de 3,78 % jusqu'en 2031.

Qu'est-ce qui pousse à l'externalisation des tâches de vérification ?

La complexité réglementaire croissante et les équipements spécialisés coûteux incitent les opérateurs à externaliser 66,15 % de toutes les activités TIC afin de concentrer leur capital sur l'extraction principale.

Comment la numérisation modifie-t-elle la demande de services ?

Les audits de cybersécurité, la validation des appareils IoT et la vérification des capteurs en temps réel créent des niches à haute marge qui font évoluer le secteur des tests ponctuels vers une surveillance continue.

Dernière mise à jour de la page le: