Taille et parts du marché des essais, de l'inspection et de la certification automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.28 Milliards de dollars |

| Taille du Marché (2031) | 26.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essais, de l'inspection et de la certification automobiles par Mordor Intelligence

La taille du marché des essais, de l'inspection et de la certification automobiles était évaluée à 20,31 milliards USD en 2025 et devrait croître de 21,28 milliards USD en 2026 pour atteindre 26,86 milliards USD d'ici 2031, à un TCAC de 4,78 % au cours de la période de prévision (2026-2031). Cette expansion suit le pivot du secteur, passant d'évaluations mécaniques isolées vers une validation de bout en bout des véhicules à définition logicielle, des groupes motopropulseurs électrifiés et des écosystèmes de véhicules connectés. Les mandats plus stricts de l'UNECE R155 et R156 ont fait passer la cybersécurité d'une approbation ponctuelle à une surveillance continue du cycle de vie, créant une demande stable pour des services de conformité tout au long de l'année. Les prestataires capables de combiner les essais physiques avec des simulations virtuelles validées captent des parts de marché à mesure que les cycles de développement se compriment de 60 à 72 mois à environ 40 mois. L'externalisation reste le modèle d'approvisionnement dominant, car les équipementiers peinent à suivre les exigences croissantes en capital et en talents nécessaires pour tester les batteries, les mises à jour à distance et les fonctionnalités de conduite par intelligence artificielle.

Principaux enseignements du rapport

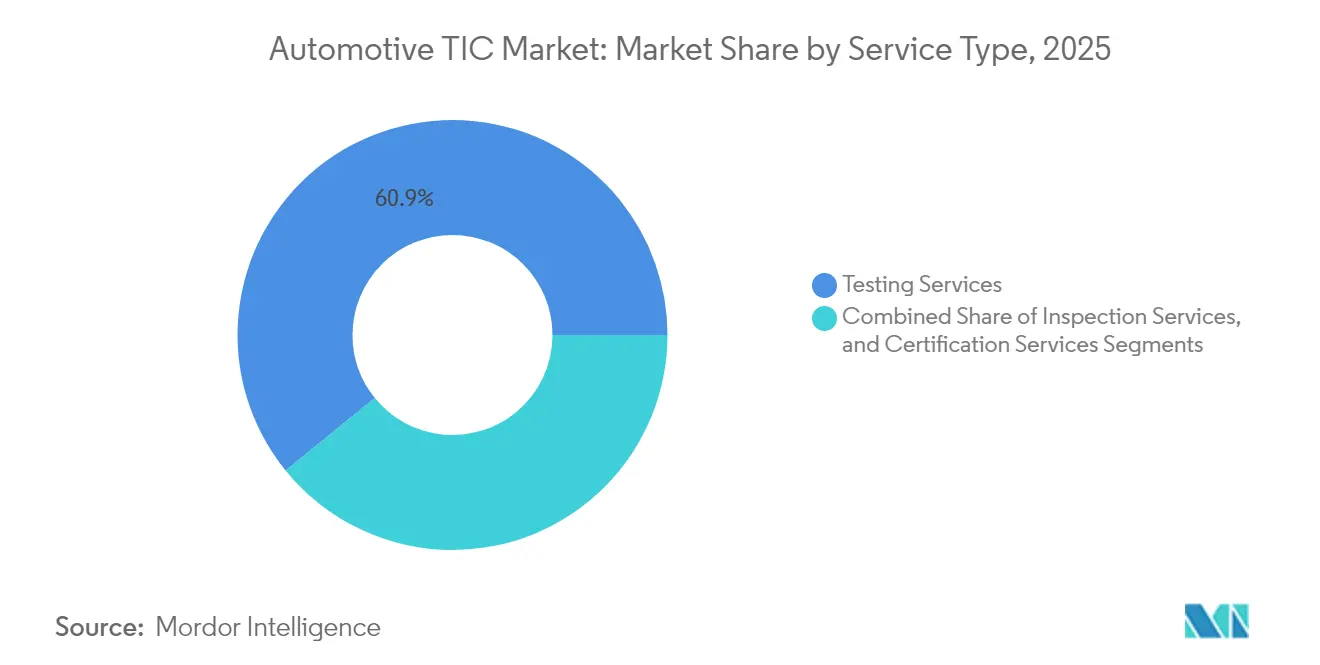

- Par type de service, les essais représentaient 60,85 % de la part du marché des essais, de l'inspection et de la certification automobiles en 2025, tandis que la certification devrait afficher le TCAC le plus rapide de 5,12 % jusqu'en 2031.

- Par type d'approvisionnement, les services externalisés représentaient 74,62 % de la taille du marché des essais, de l'inspection et de la certification automobiles en 2025 et devraient se développer à un TCAC de 4,83 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 48,12 % de la part des revenus du marché des essais, de l'inspection et de la certification automobiles en 2025 et devrait enregistrer le TCAC le plus élevé de 5,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des essais, de l'inspection et de la certification automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de sécurité UNECE et ISO plus stricts | +1.2% | Mondial, avec l'UE et l'Asie-Pacifique en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Externalisation croissante du contrôle technique périodique | +0.8% | L'Europe et l'Amérique du Nord sont les marchés primaires, avec une expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'électrification stimule les essais de batteries et de groupes motopropulseurs électriques | +1.5% | Mondial, avec la Chine et l'UE comme moteurs d'adoption | Long terme (≥ 4 ans) |

| Conformité en matière de cybersécurité des véhicules connectés | +0.9% | L'Amérique du Nord et l'UE constituent le cœur, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Besoins de validation des mises à jour logicielles à distance | +0.7% | Mondial, avec les segments premium en tête | Court terme (≤ 2 ans) |

| Certification de fin de vie dans le cadre de l'économie circulaire | +0.4% | L'UE en premier lieu, avec une expansion vers les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de sécurité UNECE et ISO plus stricts

Les normes UNECE R155 et R156, obligatoires pour les nouveaux types de véhicules depuis juillet 2024, exigent une gestion démontrable de la cybersécurité tout au long de la durée de vie d'un véhicule. SGS a élargi son portefeuille pour inclure la formation ISO/SAE 21434 et les évaluations selon les Critères Communs en Allemagne, aux Pays-Bas et à Singapour, permettant aux équipementiers de répondre à ces exigences de conformité continue.[1]SGS Rapport Intégré 2024, "Profil d'entreprise," SGS, sgs.com Les révisions de la norme ISO 24089 publiées en 2024 ont ajouté une validation plus rigoureuse de la conduite automatisée, obligeant les fabricants à tester la fusion de capteurs, les algorithmes de décision et les performances de l'interface homme-machine sous un seul audit. Les fournisseurs de semi-conducteurs ont réagi rapidement ; plusieurs fabricants de puces ont obtenu la certification ISO 26262 ASIL-D en 2024, prouvant que les normes de sécurité fonctionnelle imprègnent désormais l'ensemble de la chaîne d'approvisionnement. En conséquence, les prestataires capables de fournir des évaluations intégrées du matériel, des logiciels et de la cybersécurité remportent des contrats pluriannuels liés aux cycles de renouvellement des gammes de modèles.

Externalisation croissante du contrôle technique périodique

Les gouvernements délèguent de plus en plus les activités de contrôle technique périodique à des entreprises spécialisées pour accéder à des bancs d'essai avancés et à des plateformes d'analyse de données sans dépenses d'investissement du secteur public. DEKRA a sécurisé 61 % des lignes d'inspection à Guadalajara, au Mexique, montrant comment l'envergure et la réputation influencent les appels d'offres publics.[2]"DEKRA va lancer des installations d'inspection de véhicules au Mexique," Automotive Testing Technology International, automotivetestingtechnologyinternational.com Les nouveaux périmètres de contrôle technique périodique couvrent désormais les émissions de particules de freins, l'état de santé des batteries et même les contrôles de cybersécurité. Les intervalles d'inspection fragmentés — certains pays de l'UE imposent des cycles de 12 mois tandis que d'autres s'étendent à 48 mois — créent des opportunités pour les prestataires habiles à adapter leurs services à des réglementations divergentes. Les portails d'inspection numérique permettant le transfert de données en temps réel aux régulateurs donnent un avantage aux grandes entreprises d'essais, d'inspection et de certification, renforçant la trajectoire d'externalisation.

L'électrification stimule les essais de batteries et de groupes motopropulseurs électriques

La validation des batteries est devenue le flux de revenus à la croissance la plus rapide, car les réglementations exigent désormais des tests d'emballement thermique, de durée de vie en cycles et de préparation au recyclage. La coentreprise de Stellantis d'une valeur de 4,1 milliards EUR (4,63 milliards USD) avec CATL pour la production de cellules LFP en Espagne nécessite des essais à plusieurs niveaux — des tests d'abus sur cellule unique aux tests de durabilité au niveau du pack — aussi bien en phase de prototype qu'en production de masse. Le lancement par Hofer Powertrain de l'analyse du gonflement des batteries souligne comment les nuances électrochimiques poussent l'expertise en essais, inspection et certification au-delà du savoir-faire automobile traditionnel. Les prestataires équipés pour les tests de compatibilité électromagnétique, la validation de la charge rapide en courant continu et les études d'interaction avec le réseau offrent des suites d'électrification intégrées « tout-en-un », garantissant des accords-cadres à long terme avec les équipementiers mondiaux.

Conformité en matière de cybersécurité des véhicules connectés

Les essais de cybersécurité sont passés d'optionnels à obligatoires depuis l'entrée en vigueur de l'UNECE R155. Les audits de cybersécurité des véhicules ENX standardisent désormais les évaluations des fournisseurs, réduisant les contrôles redondants tout en relevant le niveau de compétence de base. Le laboratoire de Keysight aux Pays-Bas a obtenu l'approbation de service technique en 2024, élargissant le registre des installations accréditées pouvant certifier les processus de mise à jour logicielle des véhicules. Les modules V2X, les passerelles cloud et les gestionnaires de correctifs à distance doivent tous passer des tests de pénétration avant l'approbation de type, transformant la validation de la cybersécurité en un flux de revenus récurrent à chaque mise à jour du micrologiciel. Des fabricants de semi-conducteurs tels que SK hynix ont obtenu la certification TISAX en 2025 pour rassurer les constructeurs automobiles sur le fait que les puces mémoire répondent aux critères de protection des données, illustrant comment la conformité en matière de cybersécurité s'étend désormais à l'ensemble de la chaîne d'approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et délai de mise sur le marché de l'homologation | -0.9% | Mondial, avec les marchés émergents les plus touchés | Moyen terme (2 à 4 ans) |

| Réglementations fragmentées du contrôle technique périodique au niveau national | -0.6% | L'Europe en premier lieu, avec une expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs d'essais qualifiés en véhicules électriques | -0.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord les plus touchées | Court terme (≤ 2 ans) |

| Lacunes dans l'audit de l'IA éthique pour les systèmes autonomes | -0.4% | L'Amérique du Nord et l'UE sont en tête, avec une adoption limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et délai de mise sur le marché de l'homologation

Les normes divergentes CARB américaines, Euro 7 et GB chinoises obligent les équipementiers à mener des cycles de validation parallèles pour des sous-systèmes identiques. TÜV NORD rapporte que la multiplication des règles relatives aux limites de polluants, à la durabilité des batteries et aux fonctions d'aide à la conduite alourdit les budgets d'homologation et ajoute des mois aux calendriers de lancement. Stellantis a fait l'objet d'enquêtes concernant des modèles Opel ayant déclenché des campagnes de retests et de retrofits, mettant en évidence l'exposition à la réputation lorsque les règles sont mal interprétées.[3]Stellantis N.V., "Rapport Annuel 2024," stellantis.com Les petits fournisseurs ressentent le plus la pression ; les frais de certification peuvent dépasser 10 % du chiffre d'affaires annuel pour les fabricants de composants de niche. La poussée vers des plateformes multi-énergie intensifie la charge, car chaque type de propulsion doit satisfaire des matrices d'essais distinctes sans crédit croisé entre les régulateurs.

Réglementations fragmentées du contrôle technique périodique au niveau national

L'absence d'harmonisation à travers l'Europe maintient les politiques d'intervalles d'inspection enfermées dans des silos nationaux. Les véhicules passant d'une juridiction à cycle de 12 mois à une juridiction à cycle de 48 mois peuvent faire l'objet de contrôles redondants sans bénéfice mesurable en matière de sécurité, réduisant les économies d'échelle pour les réseaux d'essais, d'inspection et de certification paneuropéens. Chaque autorité impose son propre parcours d'accréditation, son étalonnage des équipements et ses critères de délivrance de licences aux inspecteurs, ce qui augmente les coûts de conformité pour les prestataires de services. Les propositions de la Commission européenne pour des normes uniformes de contrôle technique périodique se heurtent à la résistance des États membres qui défendent leur souveraineté, prolongeant l'incertitude. Jusqu'à ce qu'une convergence se produise, les investisseurs hésitent à financer des mises à niveau des stations d'inspection à l'échelle continentale, freinant la modernisation des bancs d'essai pour les particules de freins et l'état de santé des batteries.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les essais dominent, la certification s'accélère

Les essais détenaient une part de 60,85 % du marché des essais, de l'inspection et de la certification automobiles en 2025, reflétant leur caractère indispensable pour valider la durabilité du matériel, la résilience aux interférences électromagnétiques et les logiciels critiques pour la sécurité. La demande continue pour les tests de crash complets des véhicules, les chambres d'emballement thermique des batteries et les simulations de véhicule en boucle ancre l'avantage d'échelle du segment. La certification, bien que plus petite, connaît la croissance la plus rapide avec un TCAC de 5,12 %, car les normes UNECE R155/R156 obligent les équipementiers à prouver leur compétence en matière de cybersécurité et de mise à jour logicielle avant l'immatriculation de tout nouveau modèle. Chaque certificat obligatoire débloque des contrats d'essais en aval pour des audits périodiques et des ré-approbations à distance.

L'adoption des jumeaux numériques remodèle la composition des revenus. La plateforme AURELION de dSPACE permet à Mercedes-Benz d'effectuer une validation de scénarios de conduite réaliste au niveau des capteurs que les régulateurs acceptent comme équivalente aux kilomètres parcourus sur route. Une telle simulation réduit le nombre de prototypes physiques, mais ne diminue pas le volume des essais ; elle déplace plutôt les dépenses vers des clusters de calcul haute performance et des services de validation des données. Les prestataires associant des installations de piste à des suites de simulation certifiées obtiennent des réservations multi-phases couvrant la conception, le développement et l'homologation. La taille du marché des essais, de l'inspection et de la certification automobiles liée à la validation pilotée par logiciel est appelée à s'élargir à mesure que les développeurs demandent aux régulateurs de comptabiliser les kilomètres virtuels dans les objectifs de conformité.

Par type d'approvisionnement : la dynamique d'externalisation s'intensifie

Les contrats externalisés représentaient 74,62 % de la taille du marché des essais, de l'inspection et de la certification automobiles en 2025 et devraient se développer à un TCAC de 4,83 % jusqu'en 2031. Les équipementiers externalisent des tâches spécialisées — test de pénétration par clou de batterie, conformité V2X 5G, tests de pénétration informatique — pour éviter les dépenses d'investissement sur des bancs à usage unique et pour accéder à des talents rares. Les laboratoires internes restent pertinents pour la R&D en phase précoce où la sensibilité de la propriété intellectuelle est élevée, mais les contraintes budgétaires et les gels d'effectifs poussent même les essais propriétaires hors des murs de l'entreprise une fois la faisabilité du concept prouvée.

Le sentiment des investisseurs valide cette tendance. L'acquisition de Micromeritics par Spectris pour 630 millions USD en 2024 a signalé la confiance dans la demande de caractérisation des matériaux, tandis que FEV a continué d'ouvrir des centres de référence pour servir les clients en groupe motopropulseur. Les programmes de maintenance prédictive prolongent la durée de vie des équipements dans les centres d'essais commerciaux, permettant des structures tarifaires qui sous-cotent les laboratoires internes. À mesure que les dossiers réglementaires s'épaississent — chaque prototype Euro 7 nécessite jusqu'à 20 Go de données d'essai — les prestataires capables de gérer des lacs de données sécurisés et de générer des tableaux de bord prêts pour l'audit obtiennent le statut de fournisseur privilégié dans les listes d'approvisionnement mondiales.

Analyse géographique

La part de 48,12 % de l'Asie-Pacifique en 2025 et son TCAC de 5,26 % jusqu'en 2031 confirment la région comme le centre de gravité du marché des essais, de l'inspection et de la certification automobiles. Le mandat de la Chine pour des normes renforcées en matière de pneumatiques et d'éclairage, associé à la plus forte adoption mondiale de véhicules électriques, oriente les travaux de validation des packs de batteries et de compatibilité électromagnétique vers les zones d'essais, d'inspection et de certification nationales. L'alliance NATRAX-TÜV SÜD en Inde a réduit les délais pour les essais ADAS et de compatibilité électromagnétique, soutenant la montée en puissance des exportations de SUV compacts du pays. Les pilotes avancés de conduite autonome du Japon et la prééminence de la Corée du Sud dans les semi-conducteurs automobiles ajoutent des couches de volume de certification logicielle et de dispositifs mémoire. Pourtant, l'harmonisation réglementaire reste modeste ; les laboratoires doivent détenir des accréditations distinctes pour les normes GB, AIS et de type J, renforçant les réservations de projets pluriannuels pour les prestataires connectés à l'échelle mondiale.

L'Europe maintient un poids significatif grâce à son leadership en matière de réglementation. Les plafonds d'émissions Euro 7 et les directives sur l'économie circulaire maintiennent une demande robuste pour les essais de durabilité des groupes motopropulseurs, le recyclage des batteries et les audits de démantèlement en fin de vie. La région abrite des réseaux denses d'installations TÜV, SGS et Bureau Veritas qui jouissent d'une profonde confiance des régulateurs. Les nations d'Europe de l'Est attirent de nouveaux investissements en laboratoires en tant qu'alternatives rentables aux sites d'Europe occidentale historiques, tandis que les complications du Brexit orientent des cycles de certification supplémentaires vers les laboratoires continentaux. Le perfectionnement continu des normes UNECE et ISO assure des revenus stables même lorsque les ventes de véhicules légers stagnent.

L'Amérique du Nord se concentre sur les validations de véhicules autonomes et de cybersécurité. L'expansion de DEKRA au Michigan pour 22,8 millions USD en 2024 a ajouté des chambres climatiques et des bancs d'essai 5G pour servir un pipeline de révisions logicielles de véhicules. Les règles fédérales américaines et celles de la CARB californienne s'alignent rarement parfaitement, de sorte que les fabricants s'appuient sur les entreprises d'essais, d'inspection et de certification pour séparer et gérer des programmes à double voie. Le rôle croissant du Mexique en tant que pôle de fabrication génère une demande d'essais transfrontaliers, notamment pour les certifications d'émissions et de sécurité conformes à l'ACEUM. L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent des perspectives émergentes, bien qu'inégales. Les normes PROCONVE L7 et L8 du Brésil augmentent les besoins locaux en essais de groupes motopropulseurs, tandis que les pays du Golfe investissent dans des centres d'inspection liés à des parcs de véhicules particuliers en croissance. Les lacunes en infrastructure et les pénuries de techniciens tempèrent la croissance, mais créent également des avantages de premier entrant pour les prestataires mondiaux qui s'associent aux gouvernements locaux.

Paysage concurrentiel

Le marché des essais, de l'inspection et de la certification automobiles reste modérément fragmenté. Les grands acteurs mondiaux tels que SGS, Bureau Veritas, TÜV SÜD, TÜV Rheinland et Intertek défendent leurs parts grâce à des réseaux de laboratoires denses, des accréditations multi-normes et une relation de confiance approfondie avec les régulateurs. SGS exploitait 2 500 laboratoires dans 115 pays et comptait 99 500 collaborateurs en 2024, reflétant une envergure que les nouveaux entrants plus petits peinent à reproduire. Les spécialistes de taille intermédiaire prospèrent en se concentrant sur des niches à forte croissance : essais d'abus de batteries, étalonnage de capteurs ADAS et conformité V2X. Les acteurs émergents centrés sur les véhicules électriques en Chine et en Europe tirent parti des subventions gouvernementales pour installer des cycleurs haute énergie et des chambres de choc thermique au sein des clusters de véhicules à nouvelle énergie.

Les partenariats technologiques deviennent décisifs. Continental s'est aligné avec Synopsys pour intégrer des jumeaux numériques de véhicules qui réduisent le temps de validation des versions logicielles.[4]Continental, "Coopération sur le jumeau numérique de véhicule avec Synopsys," continental.com TÜV SÜD collabore avec des fournisseurs de simulation cloud pour certifier des bibliothèques de scénarios acceptables par les régulateurs. Les prestataires qui s'empressent d'intégrer des bancs d'essai virtuels et physiques peuvent correspondre à la cadence d'itération logicielle des programmes de véhicules modernes, remportant des contrats de renouvellement liés aux pipelines de mises à jour à distance plutôt qu'aux lancements de modèles.

La concurrence par les prix reste modérée, car les accréditations et les enjeux de sécurité augmentent les coûts de changement de prestataire. Pourtant, la rareté des talents — notamment les chimistes spécialisés en batteries et les auditeurs d'IA éthique — alourdit les charges salariales dans l'ensemble du secteur. Les entreprises y font face en créant des académies conjointes avec des universités et en proposant des portails d'essais à distance permettant aux ingénieurs des équipementiers de suivre les essais en ligne, réduisant les frais de déplacement et renforçant la fidélisation des clients.

Leaders du secteur des essais, de l'inspection et de la certification automobiles

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Continental et Synopsys ont annoncé la livraison de capacités de jumeau numérique de véhicule combinant des modèles de simulation dSPACE avec NVIDIA DRIVE Sim pour accélérer la validation logicielle.

- Février 2025 : Stellantis a divulgué 314,5 millions USD de ventes de véhicules électriques à batterie, élargi sa famille de plateformes STLA et confirmé une coentreprise de gigafactory LFP d'une valeur de 4,1 milliards EUR (4,63 milliards USD) avec CATL en Espagne.

- Janvier 2025 : SGS TÜV Saar a élargi ses offres de cybersécurité automobile pour inclure la formation ISO/SAE 21434 et des évaluations selon les Critères Communs dans plusieurs pays.

- Janvier 2025 : SK hynix a obtenu la certification TISAX pour ses installations en Corée du Sud afin d'assurer la conformité en matière de sécurité des données pour les puces mémoire automobiles.

Périmètre du rapport mondial sur le marché des essais, de l'inspection et de la certification automobiles

Le marché est défini par les revenus générés par les prestataires de services d'essais, d'inspection et de certification tiers à l'échelle mondiale dans l'industrie automobile. Seuls les services d'essais, d'inspection et de certification ont été pris en compte pour l'estimation du marché. Par conséquent, les autres services, tels que la formation, l'audit et le conseil, sont exclus du périmètre.

Le marché des essais, de l'inspection et de la certification pour l'industrie automobile est segmenté par type de service (essais, inspection, certification) et par géographie (Amériques (États-Unis, Mexique, Brésil, reste des Amériques), Europe (Allemagne, Espagne, France, reste de l'Europe), Asie-Pacifique (Chine, Japon, Corée, Inde, reste de l'Asie-Pacifique), Moyen-Orient et Afrique). Les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Services d'essais |

| Services d'inspection |

| Services de certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Services d'essais | ||

| Services d'inspection | |||

| Services de certification | |||

| Par type d'approvisionnement | Interne | ||

| Externalisé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des essais, de l'inspection et de la certification automobiles et ses perspectives de croissance ?

Le marché des essais, de l'inspection et de la certification automobiles s'établit à 21,28 milliards USD en 2026 et devrait atteindre 26,86 milliards USD d'ici 2031, reflétant un TCAC de 4,78 %.

Quelle région est en tête du marché des essais, de l'inspection et de la certification automobiles et laquelle connaît la croissance la plus rapide ?

L'Asie-Pacifique détient la plus grande part de 48,12 %, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide de 5,26 % jusqu'en 2031.

Quel segment de services se développe le plus rapidement sur le marché des essais, de l'inspection et de la certification automobiles ?

Les services de certification affichent la dynamique la plus forte, progressant à un TCAC de 5,12 % à mesure que les véhicules électriques et autonomes accroissent la complexité réglementaire.

Pourquoi les équipementiers augmentent-ils l'externalisation des services d'essais, d'inspection et de certification automobiles ?

Les essais spécialisés en matière de batteries, d'hydrogène et de cybersécurité nécessitent des infrastructures et une expertise coûteuses, incitant les équipementiers à externaliser des travaux non essentiels mais critiques pour la conformité.

Comment les nouvelles réglementations en matière de cybersécurité influencent-elles la demande sur le marché des essais, de l'inspection et de la certification automobiles ?

Les règles UNECE R155/R156 imposent une certification de cybersécurité tout au long du cycle de vie, transformant les tests ponctuels en programmes de validation récurrents et générant des revenus stables pour les prestataires d'essais, d'inspection et de certification.

Qu'est-ce qui stimule la montée en puissance des essais de batteries sur le marché des essais, de l'inspection et de la certification automobiles ?

Des règles de sécurité plus strictes telles que la norme chinoise « Pas d'incendie, pas d'explosion » et l'adoption mondiale de la charge rapide élèvent la demande pour des essais avancés d'emballement thermique et d'abus.

Dernière mise à jour de la page le: