Taille et part du marché chimique TIC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

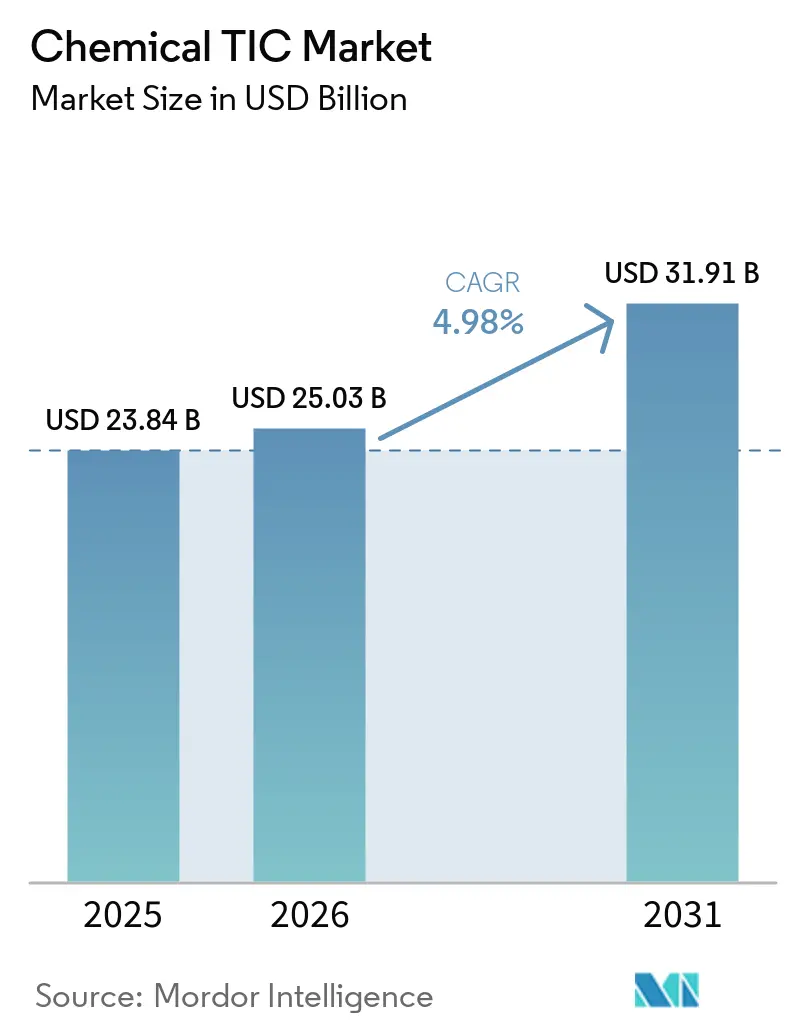

| Taille du Marché (2026) | 25.03 Milliards de dollars |

| Taille du Marché (2031) | 31.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chimique TIC par Mordor Intelligence

Le marché chimique TIC était évalué à 23,84 milliards USD en 2025 et devrait croître de 25,03 milliards USD en 2026 à 31,91 milliards USD d'ici 2031, à un CAGR de 4,98 % de 2026 à 2031. La demande évolue des audits périodiques vers une vérification quasi continue, à mesure que les régulateurs réduisent les délais de conformité et élargissent les interdictions de substances. Les laboratoires tiers dotés de méthodes ultra-traces validées remportent des marchés à mesure que les limites relatives aux PFAS se resserrent, tandis que les plateformes de rapports numériques et les formats de données harmonisés raccourcissent le délai de reconnaissance des rapports d'essais étrangers. L'externalisation s'accélère car les producteurs de taille intermédiaire ne peuvent pas se permettre des systèmes LC-MS/MS et ICP-MS à forte intensité capitalistique. Parallèlement, les ajouts de capacités en Asie-Pacifique et la relocalisation en Amérique du Nord créent de nouveaux arriérés d'inspection, offrant aux spécialistes régionaux des opportunités de croissance.

Principaux enseignements du rapport

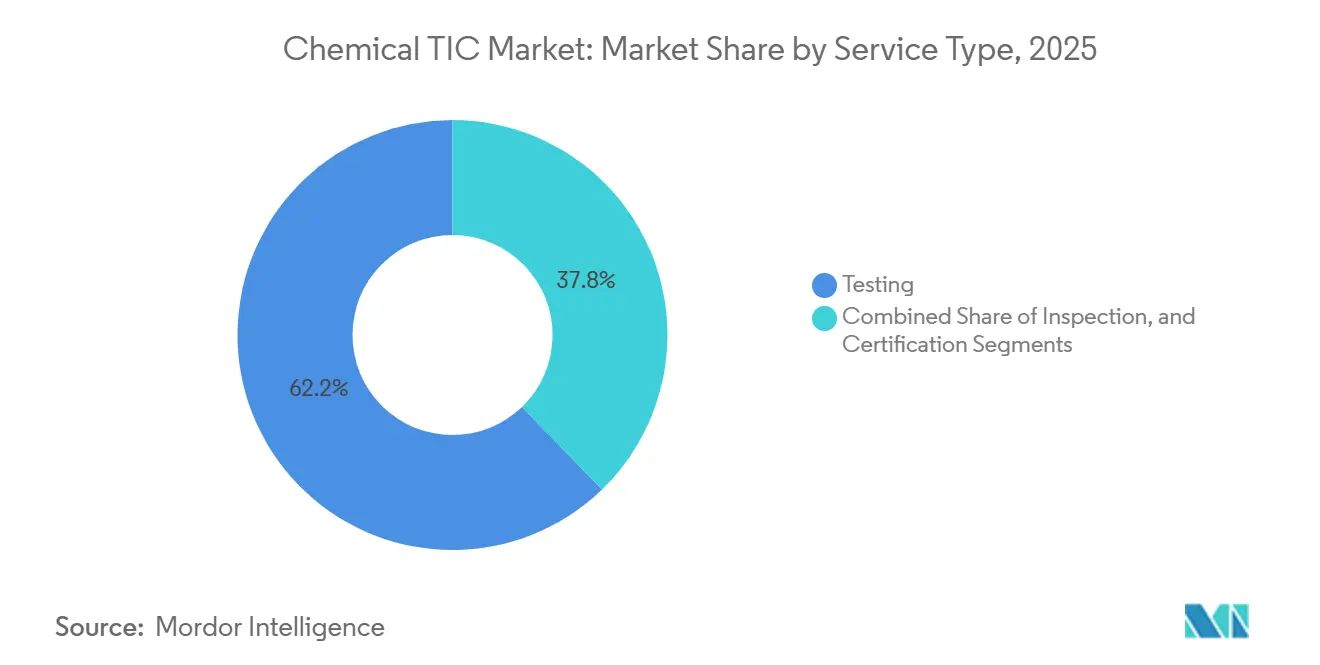

- Par type de service, les tests ont dominé avec 62,23 % de la part du marché chimique TIC en 2025, tandis que la certification devrait se développer à un CAGR de 5,25 % jusqu'en 2031.

- Par type d'approvisionnement, les laboratoires internes représentaient 56,25 % de la part du marché chimique TIC en 2025, tandis que les services externalisés devraient croître à un CAGR de 5,65 % jusqu'en 2031.

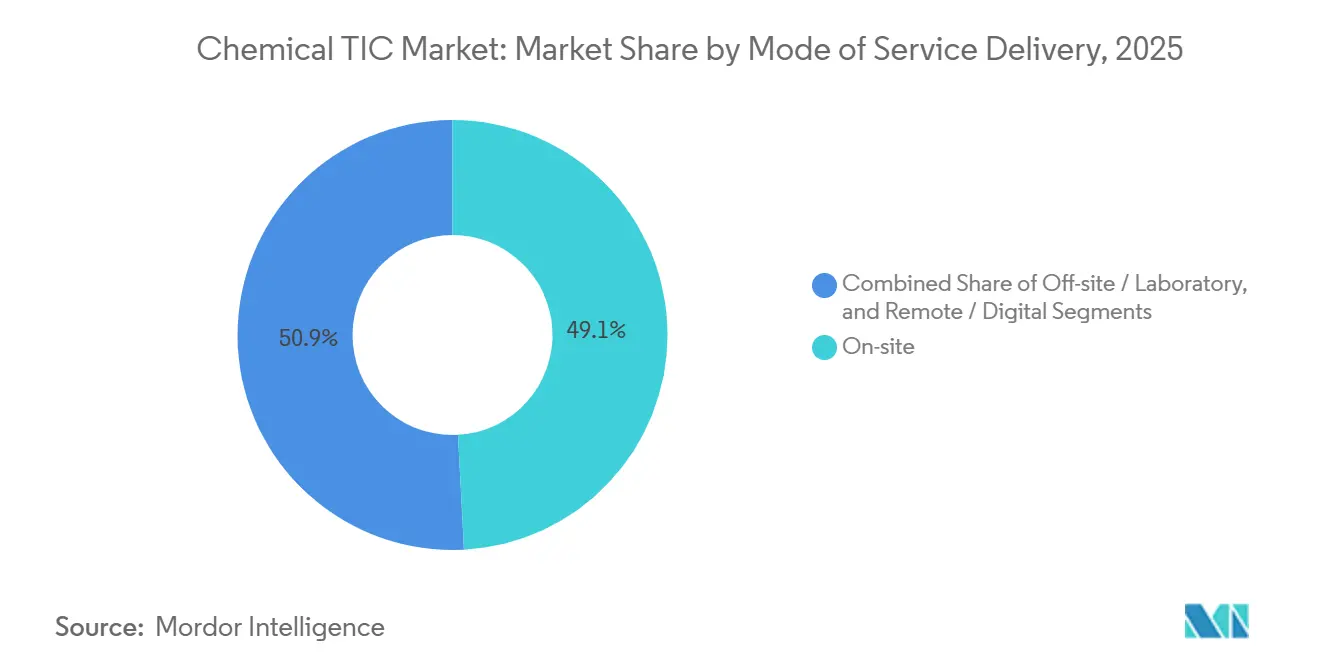

- Par mode de prestation de service, l'inspection sur site détenait 49,14 % de la part du marché chimique TIC en 2025 et les modalités à distance et numériques progressent à un CAGR de 5,56 % jusqu'en 2031.

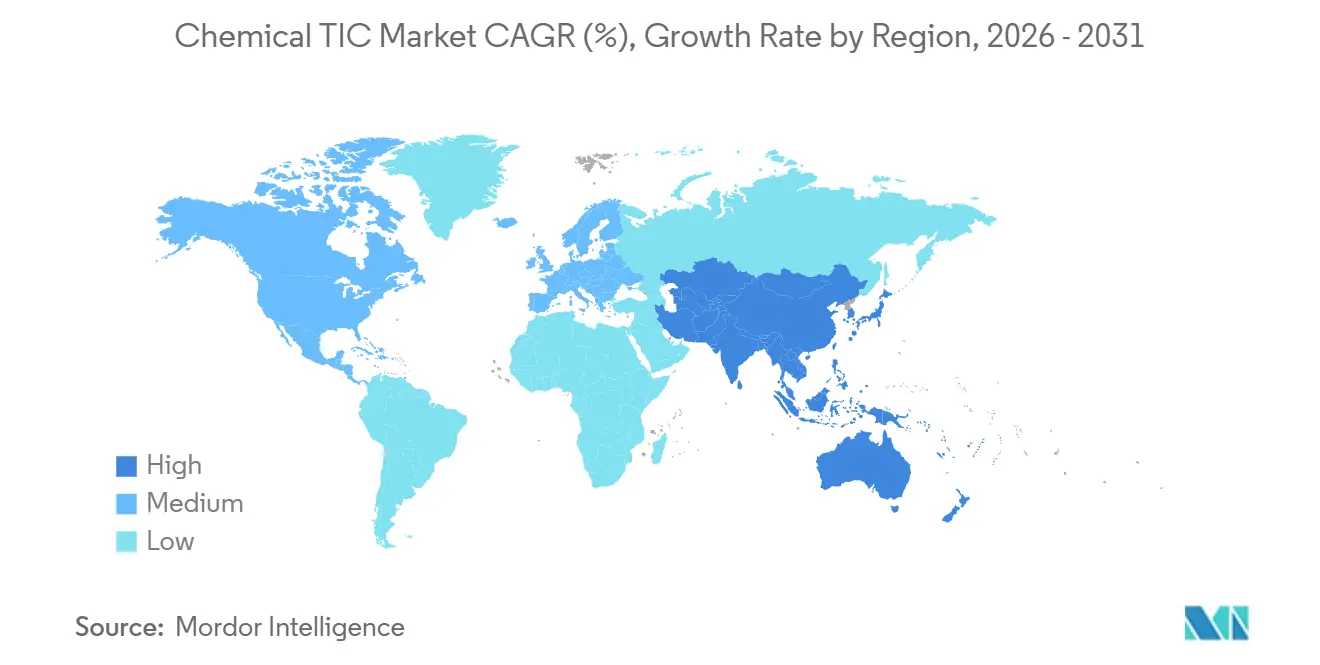

- Par géographie, l'Amérique du Nord détenait 32,31 % de la part du marché chimique TIC en 2025 et l'Asie-Pacifique progresse à un CAGR de 5,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché chimique TIC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations mondiales en matière de sécurité chimique | +1.4% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Montée en puissance des obligations de durabilité et de divulgation ESG | +1.1% | Mondial, porté par l'UE et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Forte hausse de la demande de tests ultra-traces pour les PFAS | +0.9% | Amérique du Nord et UE en cœur de marché, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de l'externalisation vers des prestataires TIC spécialisés | +0.8% | Mondial, s'accélérant en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Croissance industrielle rapide dans la production chimique en Asie-Pacifique | +0.6% | Cœur de marché en Asie-Pacifique, débordement vers le Moyen-Orient | Long terme (≥ 4 ans) |

| Validation par jumeau numérique pour les usines chimiques | +0.2% | Amérique du Nord et UE en tant qu'adopteurs précoces, Asie-Pacifique en cours d'adoption | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations mondiales en matière de sécurité chimique

Les règles d'évaluation unique par substance dans l'UE et les seuils PFAS plus stricts aux États-Unis ont réduit les délais de dépôt et relevé les normes analytiques. Des programmes tels que les méthodes EPA 533, 537.1 et 1633 servent désormais de critères de réussite ou d'échec pour l'attribution des contrats, de sorte que les laboratoires sans protocoles validés perdent l'accès aux appels d'offres municipaux lucratifs. Le dossier unifié de l'UE supprime les examens nationaux en double, rendant la conformité anticipée essentielle pour les exportateurs. Ces mesures, prises ensemble, élargissent le fossé concurrentiel pour les laboratoires disposant d'une accréditation multi-juridictionnelle, stimulant les tests de conformité à forte marge.[1]Commission européenne, "Directive sur les rapports de durabilité des entreprises," Ec.europa.eu

Montée en puissance des obligations de durabilité et de divulgation ESG

La directive CSRD de l'UE et les normes ESRS ont rendu l'assurance par des tiers obligatoire pour environ 50 000 entreprises à partir des rapports de l'exercice 2024. La vérification couvre désormais les émissions de gaz à effet de serre, l'eau, les déchets et les indicateurs de biodiversité, stimulant la demande d'analyses du cycle de vie, de déclarations environnementales de produits et d'étiquettes d'empreinte carbone. Des règles similaires de la SEC américaine, bien que plus limitées, exigent tout de même des données auditables sur les émissions de portée 1 et 2. Les grands groupes de tests, d'inspection et de certification (TIC) ont répondu en regroupant les audits financiers, environnementaux et de processus, en verrouillant des contrats pluriannuels.

Forte hausse de la demande de tests ultra-traces pour les PFAS

Les concentrations maximales admissibles fédérales et étatiques de l'ordre du partie par trillion ont imposé un passage de la GC-MS à la LC-MS/MS avec des étalons isotopiques. L'investissement en capital par instrument dépasse 0,5 million USD et nécessite des salles blanches et une assurance qualité rigoureuse, entraînant une consolidation vers les prestataires déjà accrédités dans le cadre des programmes d'assurance qualité de l'EPA. La croissance s'est étendue aux matériaux en contact avec les aliments, aux biosolides et aux chimies des batteries, approfondissant encore les arriérés.

Croissance de l'externalisation vers des prestataires TIC spécialisés

Une enquête de 2025 a montré que 37 % des laboratoires externalisent déjà les tests analytiques, et que 67 à 91 % n'ont pas l'intention de commander de nouveaux instruments. Des fusions telles que SGS-ATS ont élargi leur portée géographique et leurs portefeuilles de méthodes, permettant aux entreprises chimiques de taille intermédiaire de transférer leurs centres de coûts vers des dépenses d'exploitation. Les pénuries régionales d'analystes qualifiés renforcent l'argument en faveur de l'externalisation en Asie-Pacifique et en Amérique du Sud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des instruments analytiques avancés | -0.7% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Pénurie de chimistes et d'inspecteurs qualifiés | -0.5% | Mondial, sévère en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Pression sur les prix des tests de routine banalisés | -0.3% | Mondial, s'intensifiant en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risques de cybersécurité des laboratoires connectés au cloud | -0.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des instruments analytiques avancés

Les systèmes LC-MS/MS et ICP-MS requis pour la détection à l'échelle du partie par trillion coûtent régulièrement plus de 500 000 USD. Les contrats de maintenance annuels et les consommables ajoutent jusqu'à 20 % à la mise de fonds initiale. Lorsque les aménagements de salles blanches, les systèmes d'eau ultrapure et les lignes de déchets spécialisées sont inclus, les volumes de rentabilité peuvent dépasser 25 000 échantillons par an, des niveaux inaccessibles pour les laboratoires régionaux. L'accès limité au crédit à faible coût dans les marchés émergents aggrave la barrière, forçant les petites entreprises à conclure des partenariats ou des cessions.[2]Agilent Technologies, "Systèmes LC-MS/MS pour l'analyse des PFAS," Agilent.com

Pénurie de chimistes et d'inspecteurs qualifiés

Environ 30 % des employés du secteur chimique ont déjà plus de 50 ans, ce qui laisse présager une vague de départs à la retraite dans la décennie à venir. Des enquêtes menées en 2025 ont révélé que la moitié des PME à base scientifique jugeaient le recrutement difficile ou très difficile, et que le Royaume-Uni à lui seul aura besoin de 11 millions de nouveaux diplômés d'ici 2035 pour répondre à la demande intersectorielle. Les entreprises de tests, d'inspection et de certification (TIC) ouvrent des académies et des programmes d'apprentissage, mais la maîtrise des méthodes ultra-traces prend encore trois ans ou plus, ce qui ralentit la montée en capacité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la certification progresse à mesure que les labels de durabilité se multiplient

Les services de certification se développent à un CAGR de 5,25 % jusqu'en 2031, reflétant la demande de certifications de conception sûre, de vérification de la teneur en matières recyclées et d'étiquettes neutres en carbone. Les tests ont conservé une part dominante de 62,23 % du marché chimique TIC en 2025, portés par la détection des PFAS, la libération des lots de principes actifs pharmaceutiques et les contrôles de conformité à l'exportation. La proposition de valeur évolue du simple débit vers des dossiers de données défendables et des délais d'exécution rapides. L'accréditation ISO/IEC 17025 reste le ticket d'entrée de base, mais les clients la combinent désormais avec les normes ISO 9001 et ISO 14001, ou des schémas sectoriels tels que le Programme national d'accréditation des laboratoires environnementaux de l'EPA. Les organismes de certification répondent en acquérant des cabinets de conseil spécialisés en analyse du cycle de vie et en élargissant leurs portefeuilles d'écolabels volontaires, notamment en Asie-Pacifique.

Un changement notable est l'essor des référentiels volontaires d'empreinte chimique dans les secteurs en aval tels que l'automobile et l'électronique grand public, qui poussent les fournisseurs à obtenir des attestations indépendantes du berceau à la porte. Les règles plus strictes de l'UE sur les empreintes environnementales des produits et le règlement sur l'écoconception pour des produits durables orientent également de nouveaux revenus. En conséquence, la part de la certification dans la taille du marché chimique TIC devrait augmenter régulièrement, tandis que les laboratoires de tests se différencient par la profondeur des méthodes et l'intégrité des données plutôt que par le prix. L'inspection reste pertinente pour les revues de sécurité avant démarrage et les contrôles d'intégrité des actifs, mais les drones, les caméras thermiques et les détecteurs de gaz réduisent les heures de travail sur site.

Par type d'approvisionnement : les services externalisés captent les producteurs de taille intermédiaire

Les laboratoires internes détenaient 56,25 % de la part du marché chimique TIC en 2025, principalement ancrés chez les grands producteurs intégrés à volumes d'échantillons élevés et à contrôles stricts de la propriété intellectuelle. Les petites entreprises se tournent vers des partenaires externes pour éviter les lourdes dépenses d'investissement et les charges récurrentes de renouvellement des validations. Les services externalisés devraient afficher un CAGR de 5,65 % jusqu'en 2031, dépassant l'ensemble du marché. La tendance est la plus marquée en Asie-Pacifique, où les projets sur site vierge dépassent les constructions de laboratoires, et en Amérique du Nord, où la relocalisation ajoute des obligations de conformité multi-États.

Les prestataires tiers consolident leur avantage en implantant des laboratoires à proximité des nouveaux pôles pétrochimiques, en intégrant des systèmes de gestion de l'information de laboratoire (LIMS) connectés au cloud et en proposant des offres groupées de tests et de certification. Le segment du secteur chimique TIC bénéficie également de preuves croissantes que l'externalisation réduit le délai de mise sur le marché en permettant aux producteurs de se concentrer sur la recherche et le développement de formulations. Néanmoins, les grandes multinationales privilégient encore les modèles hybrides, conservant les capacités analytiques essentielles pour les travaux propriétaires tout en externalisant les volumes de pointe ou les tests spécialisés.

Par mode de prestation de service : les modalités à distance et numériques s'accélèrent

L'inspection sur site représentait 49,14 % du chiffre d'affaires de 2025, mais sa part s'érode lentement à mesure que les modalités à distance et numériques progressent à un CAGR de 5,56 % jusqu'en 2031. Les plateformes basées sur le cloud permettent le téléchargement de certificats en temps réel et des alertes instantanées en cas d'écart, réduisant les délais d'exécution de plusieurs semaines à quelques jours. Les vols de drones et les capteurs IoT fixes éliminent la nécessité d'entrées manuelles dans les réservoirs, améliorant la sécurité tout en répondant aux exigences réglementaires en matière de preuves.

Les tests en laboratoire hors site restent la solution principale car les instruments ultra-traces nécessitent des utilités stables, une isolation des vibrations et un personnel hautement qualifié. Cependant, la frontière s'estompe à mesure que des laboratoires mobiles équipés de mini-systèmes LC-MS effectuent des analyses préliminaires avant d'envoyer les échantillons vers des centres centraux.[3]Agilent Technologies, "Systèmes LC-MS/MS pour l'analyse des PFAS," Agilent.com La cybersécurité est devenue un facteur déterminant : les clients exigent désormais la conformité aux normes ISO/IEC 27001 et NIST CSF, et certains spécifient des instances de cloud privé sécurisé. Les prestataires capables de démontrer une architecture renforcée sont plus susceptibles de remporter des contrats de diffusion de données à long terme, consolidant le rôle de la modalité à distance dans le marché chimique TIC.

Analyse géographique

L'Amérique du Nord a capté 32,31 % de la part de marché en 2025, portée par les réglementations PFAS, la demande de libération de lots pharmaceutiques et la relocalisation des capacités chimiques. Les nouvelles normes de qualité de l'eau exigent une surveillance continue par LC-MS/MS, de sorte que les laboratoires aux États-Unis se sont développés de manière agressive pour obtenir l'accréditation avant la date limite de conformité d'avril 2027. Des acquisitions telles que SGS-ATS ont immédiatement élargi la couverture géographique, tandis que des constructions d'installations en Arizona et en Louisiane ont attiré des audits de sécurité préopérationnels. Le Canada et le Mexique bénéficient de la délocalisation de proximité à mesure que les producteurs multinationaux relocalisent leurs chaînes d'approvisionnement, stimulant la création de pôles de tests régionaux.

L'Europe maintient une base solide grâce à la directive CSRD, à la stratégie chimique pour la durabilité et aux objectifs d'économie circulaire à l'échelle régionale. Environ 50 000 entreprises doivent désormais obtenir une assurance limitée ou raisonnable sur les données de durabilité, ce qui génère du volume pour les organismes certifiés. L'Allemagne, la France, le Royaume-Uni et l'Italie dominent les commandes, bien que la hausse des prix de l'énergie et les coûts de décarbonisation érodent les marges de certains laboratoires locaux. La future plateforme commune de données de l'UE, prévue pour 2029, devrait encore rationaliser la reconnaissance transfrontalière des certificats, donnant un avantage aux acteurs de grande envergure.

L'Asie-Pacifique, avec un CAGR de 5,81 %, est le territoire à la croissance la plus rapide jusqu'en 2031. La Chine seule prévoit plus de 12 millions de tonnes de capacité supplémentaire en polyoléfines entre 2025 et 2026, tandis que l'Inde vise 87 milliards USD d'investissements pétrochimiques sur la décennie.[4]S&P Global, "Perspectives des capacités chimiques en Asie-Pacifique," Spglobal.com Chaque nouvelle usine nécessite des revues de sécurité au démarrage, des certifications ISO 14001 et des attestations de qualité des produits, soutenant une demande TIC pluriannuelle. Les pôles régionaux de Shanghai, Mumbai et Singapour élargissent leur périmètre aux matériaux pour batteries, à l'hydrogène et aux produits chimiques de qualité pour semi-conducteurs.

Paysage concurrentiel

Les quatre plus grands prestataires, SGS, Bureau Veritas, Intertek et Eurofins, détiennent une part significative du chiffre d'affaires mondial, laissant de la place aux spécialistes régionaux. La consolidation s'est accélérée en 2025-2026 à mesure que les besoins en capital pour les systèmes LC-MS/MS et ICP-MS ont augmenté. SGS a acquis Applied Technical Services pour 1,325 milliard USD afin d'obtenir 85 installations aux États-Unis et au moins 30 millions USD de synergies annuelles. Bureau Veritas a ajouté Lab System au Brésil, EcoPlus en Corée du Sud et le cabinet de conseil nucléaire Dornier Hinneburg, tout en envisageant mais finalement abandonnant une fusion avec SGS qui aurait créé un géant de 30 milliards USD.

Le positionnement stratégique s'articule désormais autour de l'intégrité des données, des flux de travail numériques et des accréditations de niche. MISTRAS Group a consolidé ses actifs logiciels sous la marque MISTRAS Data Solutions pour tirer parti de l'IoT industriel et de l'analyse prédictive. UL Solutions a amélioré son EBITDA de 20,7 % en 2025 grâce à l'optimisation de son empreinte et à la productivité des laboratoires assistée par l'IA, et Element Materials Technology a investi 10 millions USD dans des bancs d'essai pour l'hydrogène et obtenu l'accréditation Volkswagen.[5]S&P Global, "Perspectives des capacités chimiques en Asie-Pacifique," Spglobal.com

Des acteurs plus modestes comme SOCOTEC, Kiwa et Apave ont établi une position solide en se spécialisant dans l'analyse des microplastiques, en approfondissant la recherche en chimie avancée et en menant des expertises environnementales. Ces entreprises collaborent fréquemment avec des instituts de recherche publics, une stratégie qui renforce non seulement leur crédibilité mais accélère également la validation de leurs méthodes innovantes.

Leaders du secteur chimique TIC

SGS SA

Bureau Veritas SA

Intertek Group plc

Eurofins Scientific SE

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Element Materials Technology a obtenu l'accréditation Volkswagen pour les tests de matériaux dans ses laboratoires de Warren et Plymouth aux États-Unis.

- Janvier 2026 : SGS a finalisé l'acquisition d'Applied Technical Services pour 1,325 milliard USD, ajoutant 85 installations aux États-Unis et plus de 2 100 employés.

- Janvier 2026 : TÜV Rheinland a finalisé l'intégration de Burotec, élargissant ses offres d'inspection et de sécurité pour les projets d'énergie verte et d'hydrogène.

- Novembre 2025 : Bureau Veritas a acquis l'Institut brésilien Lab System de recherche et de tests, renforçant sa présence en Amérique latine.

- Octobre 2025 : Intertek a lancé des tests d'extractibles et de lixiviables dans son laboratoire BPF de Reinach, en Suisse, pour soutenir la conformité à la Pharmacopée coréenne.

Périmètre du rapport sur le marché chimique TIC mondial

Le rapport sur le marché chimique TIC est segmenté par type de service (tests, inspection et certification), type d'approvisionnement (interne et externalisé), mode de prestation de service (sur site, hors site/laboratoire et à distance/numérique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tests |

| Inspection |

| Certification |

| Interne |

| Externalisé |

| Sur site |

| Hors site / Laboratoire |

| À distance / Numérique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Tests | |

| Inspection | ||

| Certification | ||

| Par type d'approvisionnement | Interne | |

| Externalisé | ||

| Par mode de prestation de service | Sur site | |

| Hors site / Laboratoire | ||

| À distance / Numérique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché chimique TIC ?

La taille du marché chimique TIC s'élève à 23,84 milliards USD en 2025 et devrait atteindre 31,91 milliards USD d'ici 2031.

Quel type de service domine les dépenses ?

Les services de tests ont dominé le marché avec une part de chiffre d'affaires de 62,23 % en 2025, portés par l'analyse ultra-trace des PFAS et les libérations de lots pharmaceutiques.

Pourquoi les producteurs chimiques externalisent-ils davantage leurs travaux de laboratoire ?

Les entreprises de taille intermédiaire évitent le coût en capital de 0,5 million USD des systèmes LC-MS/MS et la charge récurrente des renouvellements d'accréditation, préférant s'associer à des prestataires TIC spécialisés.

Comment les règles ESG affectent-elles la demande TIC ?

L'assurance obligatoire au titre de la directive CSRD de l'UE et de mesures américaines similaires stimule les commandes de vérification des émissions de gaz à effet de serre, d'analyse du cycle de vie et de déclarations environnementales de produits.

Quelles technologies remodèlent les services d'inspection ?

Les inspections par drones, les réseaux de capteurs IoT et les plateformes LIMS connectées au cloud raccourcissent les délais d'exécution et permettent des audits de conformité à distance.

Quelles régions connaîtront la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 5,81 % en raison des ajouts massifs de capacités en polyoléfines et en produits chimiques de spécialité en Chine et en Inde.

Dernière mise à jour de la page le: