Taille et Part du Marché du TIC Minier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.76 Milliards de dollars |

| Taille du Marché (2031) | 5.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

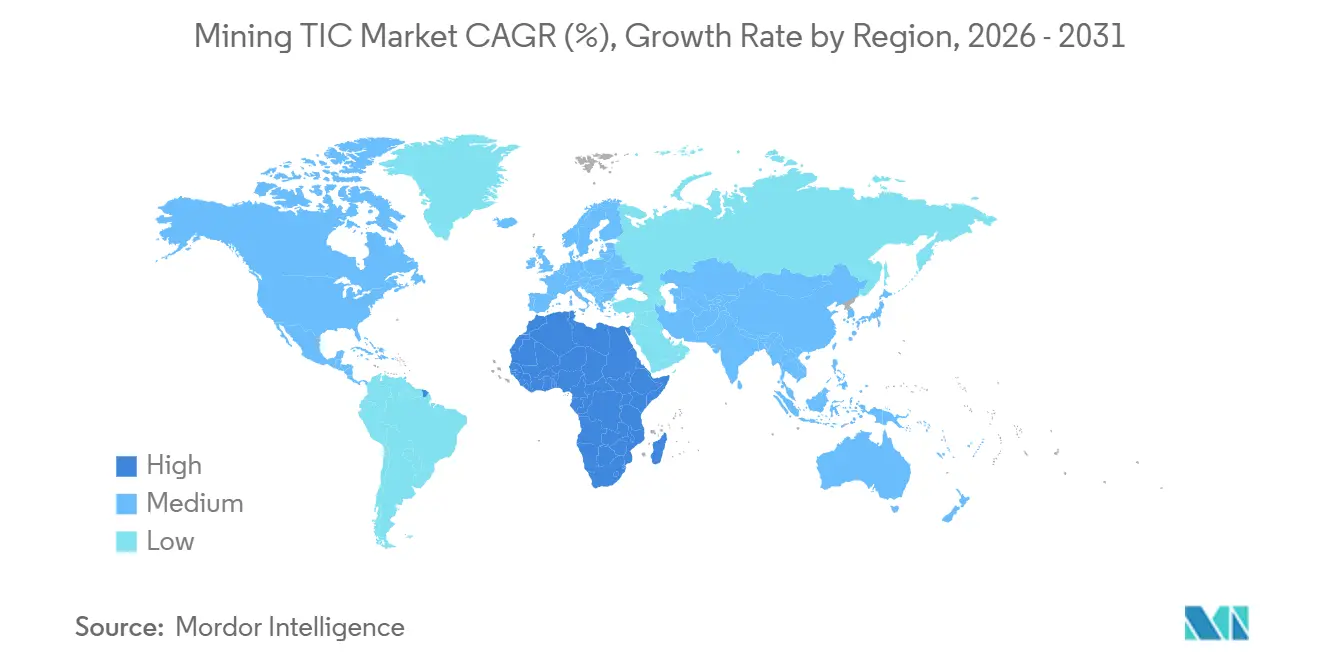

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du TIC Minier par Mordor Intelligence

La taille du marché des tests, de l'inspection et de la certification (TIC) miniers a été évaluée à 4,56 milliards USD en 2025 et devrait croître de 4,76 milliards USD en 2026 à 5,90 milliards USD d'ici 2031, à un CAGR de 4,39 % de 2026 à 2031. La croissance est portée par un pivot vers les projets de minéraux pour batteries, les laboratoires réaffectant leurs capacités du cuivre et du zinc vers le lithium, le cobalt et le nickel. Les prestataires externalisés montent en puissance car les explorateurs juniors privilégient les modèles à coûts variables, tandis que les drones autonomes, les scanners de carottes basés sur le cloud et les enregistreurs d'apprentissage automatique compriment les délais d'exécution et réduisent les risques d'inspection. Le renforcement de la conformité environnementale, sociale et de gouvernance élargit la demande de certification de chaîne de traçabilité, et la migration numérique des inspections de parois de fosse, de digues de résidus et de convoyeurs élargit le périmètre technique du marché des tests, de l'inspection et de la certification (TIC) miniers. La pression concurrentielle s'intensifie alors que les grands groupes mondiaux s'empressent d'acquérir des laboratoires régionaux et des fournisseurs spécialisés en robotique dans les corridors émergents de minéraux pour batteries.

Principaux Enseignements du Rapport

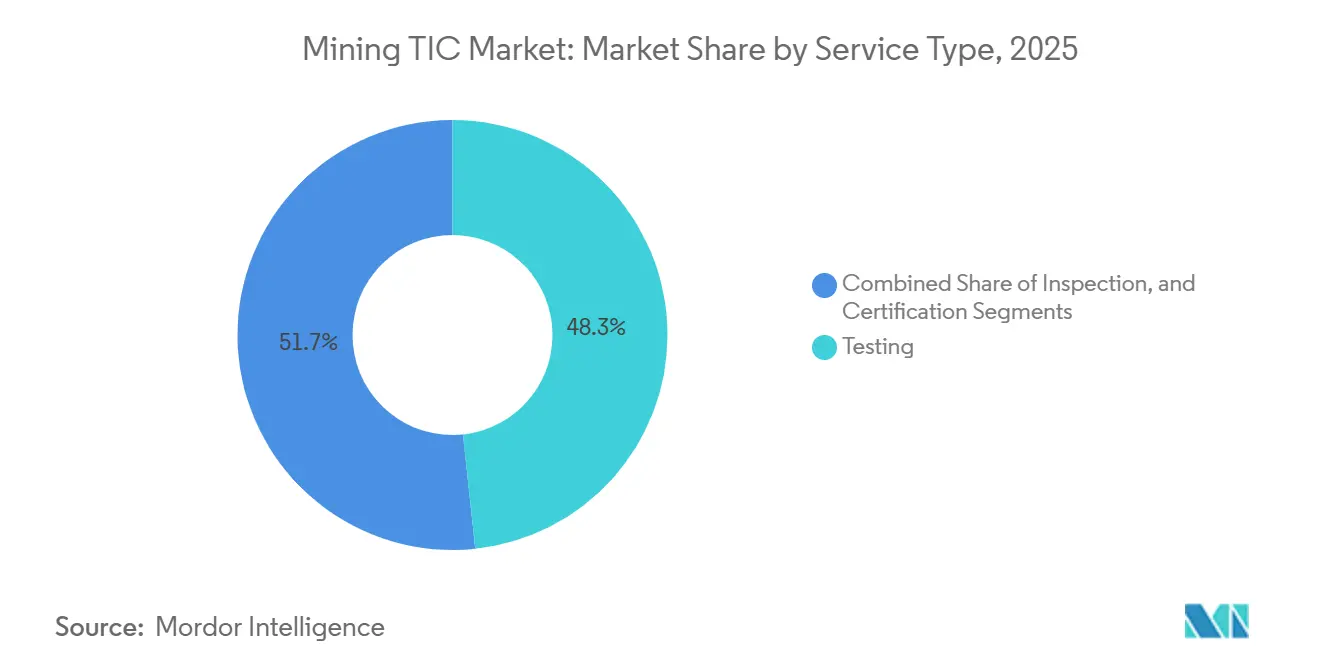

- Par type de service, les tests ont représenté 48,31 % de la part du marché du TIC minier en 2025, tandis que la certification s'accélère le plus rapidement avec un CAGR de 4,48 % jusqu'en 2031.

- Par type d'approvisionnement, les services externalisés ont capturé 64,18 % de la part du marché du TIC minier en 2025 et sont en voie de se développer à un CAGR de 5,57 % jusqu'en 2031.

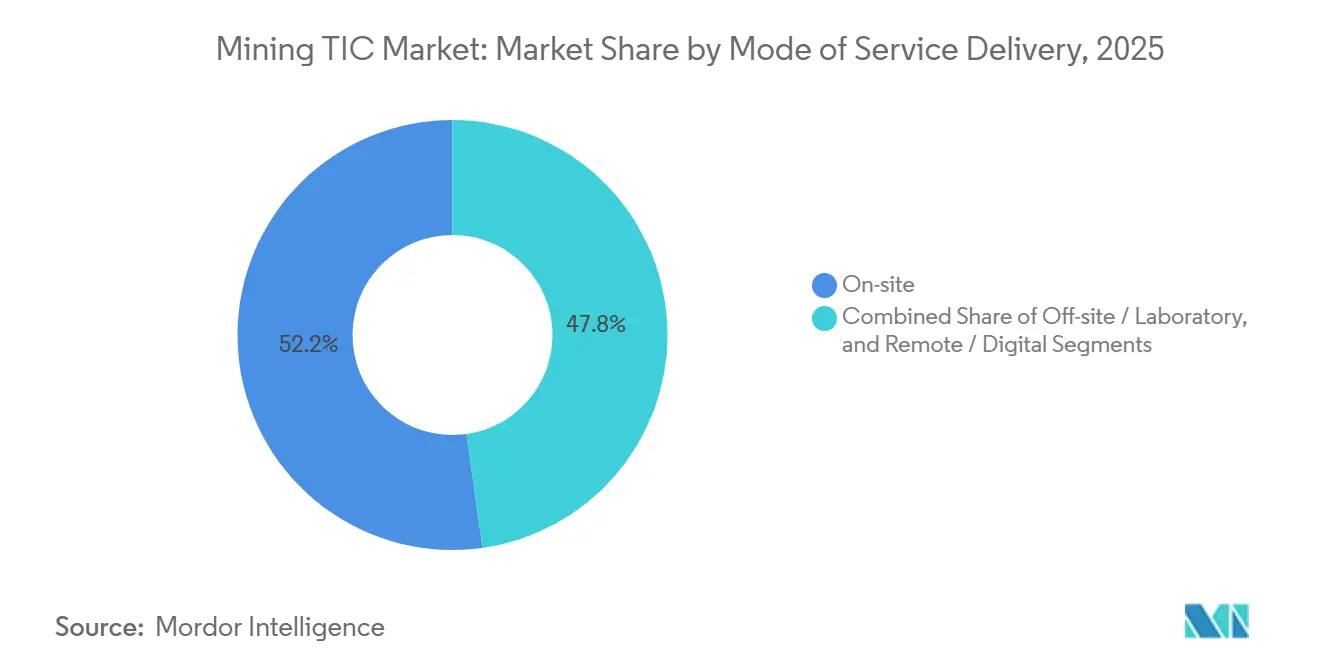

- Par mode de prestation de service, les solutions sur site ont conservé 52,22 % de la part du marché du TIC minier en 2025, mais l'inspection à distance et numérique progresse à un CAGR de 5,81 % sur la même période.

- Par géographie, l'Asie-Pacifique a représenté 38,28 % de la part du marché du TIC minier en 2025, tandis que l'Afrique devrait mener la croissance avec un CAGR de 5,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du TIC Minier

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Capitaux d'Exploration des Minéraux pour Batteries | +1.2% | Afrique, Amérique du Sud, Australie | Moyen terme (2 à 4 ans) |

| Renforcement des Exigences de Conformité ESG | +0.9% | Mondial (porté par l'UE et l'Amérique du Nord) | Long terme (≥ 4 ans) |

| Adoption de l'Échantillonnage Numérique de Carottes et de l'Automatisation | +0.7% | Amérique du Nord, Australie, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Adoption Rapide des Inspections à Distance et Autonomes | +0.6% | Régions éloignées (Canada, Australie, Afrique, Amérique du Sud) | Court terme (≤ 2 ans) |

| Profondeur et Complexité Croissantes des Corps Minéralisés | +0.5% | Canada, Australie, Afrique du Sud | Long terme (≥ 4 ans) |

| Demande Croissante de TIC Externalisé dans les Entreprises Juniors | +0.5% | Canada, Australie, Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Capitaux d'Exploration des Minéraux pour Batteries

Les budgets consacrés aux minéraux pour batteries ont augmenté de 11 % en Afrique en 2025, inversant une baisse de trois ans des dépenses en métaux de base, alors que les constructeurs automobiles et les fabricants de batteries ont conclu des accords d'offtake qui ont réduit le risque de financement pour les explorateurs juniors. Les investisseurs en capital-risque et stratégiques ont dirigé 2,8 milliards USD vers des projets de lithium au Zimbabwe et de cobalt en République Démocratique du Congo, incitant les laboratoires à ajouter des flux de travail de spectrométrie de masse à plasma à couplage inductif et de diffraction des rayons X qui commandent des primes de prix de 20 % à 30 % par rapport aux essais au feu conventionnels.[1]SGS SA, "Aperçu des Services Miniers," sgs.com Surge Battery Metals a confié à ALS Limited un programme de tests de lixiviation d'hydroxyde de lithium en avril 2026, prolongeant les délais d'exécution et mettant en évidence des contraintes de capacité chroniques pour l'analyse hydrométallurgique complexe. Century Lithium a foré 12 000 mètres et soumis 4 500 échantillons d'analyse lors de son étude de faisabilité de février 2026, illustrant le changement d'échelle du volume d'analyses lorsque les projets passent de l'exploration à la pré-faisabilité. La traction en aval est également visible, Electra Battery Materials validant la pureté du sulfate de cobalt pour les spécifications automobiles en juillet 2025, entraînant les acteurs du marché du TIC minier plus profondément dans les domaines du génie chimique.

Renforcement des Exigences de Conformité ESG

La directive européenne sur la publication d'informations en matière de durabilité des entreprises et les règles du Conseil des normes internationales d'information sur la durabilité, en vigueur depuis janvier 2026, obligent les mineurs à divulguer les émissions de portée 3 qui englobent les laboratoires sous contrat et la logistique des échantillons. Anglo American a réalisé des audits de surveillance de l'Initiative pour une Exploitation Minière Responsable dans trois opérations entre janvier et mars 2026, faisant cascader les inventaires de gaz à effet de serre ISO 14064 et les exigences de gestion de l'énergie ISO 50001 aux prestataires de tests, d'inspection et de certification (TIC). Albemarle a satisfait à la même norme dans son installation de Salar de Atacama en avril 2026, soulignant le lien de plus en plus étroit entre les chaînes d'approvisionnement en minéraux pour batteries et les références ESG vérifiables. Le programme CERA 4en1 de TÜV NORD, lancé en janvier 2026, regroupe les audits environnementaux, sociaux, de traçabilité et de circularité en un seul engagement, réduisant les coûts de conformité pour les producteurs de taille intermédiaire et créant une nouvelle source de revenus récurrents pour les acteurs du marché du TIC minier. Bureau Veritas a répondu en introduisant un service intégré d'audit ESG minier qui fusionne les protocoles Vers une Exploitation Minière Durable avec les orientations sociales ISO 26000, élargissant encore l'ensemble des opportunités de certification.

Adoption de l'Échantillonnage Numérique de Carottes et de l'Automatisation

Le système CorePhoto d'Epiroc, déployé en mars 2025, photographie les carottes de forage et génère des journaux automatisés, réduisant le temps de révision des géologues de 40 % et diminuant la nécessité d'expédier des carottes physiques, un changement qui réduit les arriérés d'analyses et améliore la fidélité des données. Le GeoCore X10 d'Orexplore fournit des cartes de distribution minérale en quelques heures, permettant aux équipes de différer les intervalles non prioritaires et de réduire les dépenses de laboratoire jusqu'à 35 %. Le TruScan de Boart Longyear envoie des données géochimiques en temps réel depuis l'appareil de forage, permettant aux gestionnaires d'ajuster les programmes sans délais de laboratoire de plusieurs semaines. La suite ANCORELOG de DMT standardise l'enregistrement sur des campagnes multi-sites et réduit les erreurs manuelles de 60 %. Les robots Autolyzer financés par Vinnova en Suède visent à réduire la main-d'œuvre de préparation des échantillons de 50 % d'ici 2027, une réponse opportune à la pénurie de géochimistes à laquelle est confronté le secteur du TIC minier.

Adoption Rapide des Inspections à Distance et Autonomes

SGS a acquis MsMin en février 2026, intégrant des relevés de parois de fosse par drone et des rovers terrestres autonomes pour fournir des données de stabilité des pentes et de volume de stockpile sans entrée humaine dans les zones actives, économisant 30 % à 50 % sur les coûts de mobilisation. Le rover DeepTraxx de SafeSight a réalisé des inspections de ventilation souterraine en Afrique du Sud en 2025, diffusant des données LiDAR et de capteurs de gaz vers des salles de contrôle en surface et éliminant l'exposition aux chantiers à haut risque. Mistras Group a lancé sa marque Data Solutions en avril 2025, fusionnant les tests ultrasoniques, la surveillance acoustique et les robots d'exploration pour réduire les temps d'arrêt non planifiés sur les sites de cuivre chiliens de 20 %. Aurelia Metals a numérisé la conformité des sous-traitants via Avetta entre 2024 et 2025, réduisant les frais administratifs de 35 % et améliorant les pistes d'audit réglementaires. Les régulateurs poussent la tendance ; l'Australie a relevé les pénalités pour les incidents en espace confiné en 2024, incitant les opérateurs à adopter l'inspection robotique partout où cela est techniquement faisable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycles Volatils des Prix des Matières Premières Réduisant les Budgets d'Exploration | -0.8% | Amérique du Sud (cuivre), Afrique (cuivre-cobalt), Australie (minerai de fer) | Court terme (≤ 2 ans) |

| Pénurie de Géochimistes et d'Inspecteurs Qualifiés | -0.6% | Amérique du Nord, Australie, Europe, émergente en Afrique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Coût Croissant de la Logistique des Échantillons sur Site dans les Régions Éloignées | -0.3% | Afrique, nord du Canada, Australie éloignée, Amérique du Sud andine | Long terme (≥ 4 ans) |

| Régimes Réglementaires Mondiaux Fragmentés | -0.2% | Projets transfrontaliers (notamment Afrique de l'Ouest, Asie centrale) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cycles Volatils des Prix des Matières Premières Réduisant les Budgets d'Exploration

Les prix du carbonate de lithium ont chuté de 46 % entre début 2024 et fin 2025, tandis que le nickel a reculé de 37 % et le cobalt de 41 %, entraînant une baisse de 15 % à 20 % des volumes d'analyses dans les laboratoires axés sur les minéraux pour batteries. BHP a réduit ses dépenses en capital après une baisse de 27 % des prix du charbon métallurgique, passant des travaux en champ libre aux travaux de proximité de mine qui nécessitent moins d'analyses et de moindre valeur.[2]BHP Group, "Mise à Jour du Budget d'Exploration 2025," bhp.com Les explorateurs juniors, qui représentent plus de 80 % de la demande externalisée, ont perdu 1,2 milliard USD de financement engagé au cours du second semestre 2025, forçant des réductions de métrage de forage de 25 % à 30 % et poussant les laboratoires vers des conditions de paiement prolongées. Le pivot vers des programmes à moindre risque réduit le besoin d'analyses de terres rares ou de métaux du groupe du platine de qualité supérieure, qui peuvent être 3 fois plus lucratives que les travaux de routine, comprimant les marges du marché du TIC minier.

Pénurie de Géochimistes et d'Inspecteurs Qualifiés

L'Institut Géologique des États-Unis prévoit que 27 % des géoscientifiques nationaux prendront leur retraite d'ici 2029, laissant un déficit de 130 000 travailleurs qui affecte directement le débit des laboratoires et la planification des inspections. La Société pour l'Exploitation Minière, la Métallurgie et l'Exploration estime que le secteur doit remplacer 221 000 postes d'ici 2029, alors que les inscriptions universitaires ont chuté de 15 % entre 2020 et 2025. L'Association Nationale des Autorités de Test d'Australie a rapporté en 2025 que 40 % des laboratoires géochimiques accrédités faisaient face à des pénuries critiques de personnel, forçant la sous-traitance des débordements vers le Chili et l'Afrique du Sud avec les risques de change et de logistique associés. L'inflation salariale pour les géochimistes a atteint 8 % à 12 % au Canada et en Australie en 2025, et les primes pour sites éloignés ajoutent encore 30 %, pesant sur les marges des prestataires. Des délais d'exécution plus longs, s'étendant désormais de 3 semaines à 6 semaines en haute saison, érodent la confiance des clients et encouragent les investissements en robotique et en automatisation sur le marché du TIC minier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Tests Ancrent, la Durabilité Stimule la Certification

Les tests ont contrôlé 48,31 % de la part du marché du TIC minier en 2025, reflétant la centralité des analyses géochimiques et des tests métallurgiques dans l'estimation des ressources. La certification, bien que plus modeste, se développe à un CAGR de 4,48 % sous l'effet des pressions ESG qui poussent les mineurs vers des références de chaîne de traçabilité tierces. L'inspection se situe entre les deux, croissant régulièrement à mesure que l'automatisation réduit le coût par inspection et élargit le périmètre technique. L'intensité du volume de tests reste élevée ; une campagne aurifère de taille intermédiaire peut générer 20 000 échantillons à 30 à 80 USD chacun, soutenant des flux de trésorerie prévisibles pour les laboratoires. La demande de certification s'est accélérée après qu'Anglo American, Albemarle et d'autres ont intégré l'Initiative pour une Exploitation Minière Responsable dans les cycles d'audit annuels, signalant un flux de revenus structurel, et non épisodique, pour les organismes accrédités.

Les opérateurs de laboratoires modernisent leurs équipements de spectrométrie de masse à plasma à couplage inductif à haut débit qui s'adaptent aux flux de travail du lithium, du cobalt et des terres rares, alignant la capacité sur les budgets croissants des minéraux pour batteries. Le lancement du CERA 4en1 de TÜV NORD offre une référence ESG unique, attirant les producteurs de taille intermédiaire qui souhaitent éviter de multiples audits chevauchants. Les inspections de fosses assistées par drone et les relevés de stockpile par rover, obtenus via l'acquisition de MsMin par SGS, prolongent les cycles d'inspection sans augmenter les effectifs, améliorant les marges de contribution. À mesure que la norme ISO IWA 45:2024 se déploie, des arriérés de certification se forment, incitant les mineurs à réserver des créneaux d'auditeurs un an à l'avance, un schéma qui sous-tend une visibilité robuste des commandes pour les acteurs du marché du TIC minier.

Par Type d'Approvisionnement : Les Coûts Variables Stimulent l'Externalisation

Les prestataires externalisés ont capturé 64,18 % de la part du marché du TIC minier en 2025 et croîtront à un CAGR de 5,57 % jusqu'en 2031, reflétant l'évitement par les explorateurs juniors des frais généraux fixes de laboratoire. Même les grands groupes intégrés cèdent des laboratoires non essentiels et ne conservent que des unités de contrôle de grade à rotation rapide, tout en acheminant les analyses spécialisées vers des experts externes. Plus de 80 % des juniors externalisent déjà l'analyse des carottes, économisant 30 % à 50 % par rapport à l'exploitation de laboratoires captifs. Bureau Veritas a racheté GeoAssay en mars 2025 pour s'ancrer dans la ceinture lithifère du Chili, démontrant comment la consolidation suit les flux externalisés.[3]Bureau Veritas SA, "Finalisation de l'Acquisition de GeoAssay," bureauveritas.com

La capacité en interne reste pertinente dans les pôles de minerai de fer à fort volume tels que le Pilbara en Australie, où les laboratoires sur site traitent jusqu'à 1 000 échantillons par jour et retournent les résultats en quatre heures, un délai impossible pour les services hors site compte tenu des délais de transport. Cependant, les analyses d'éléments de terres rares ou de métaux du groupe du platine nécessitent des unités de spectrométrie de masse à plasma à couplage inductif à un million de dollars que seules les installations centralisées peuvent justifier, renforçant la tendance à l'externalisation. SGS a ouvert de nouveaux laboratoires en Namibie et en Arabie Saoudite en 2025 pour anticiper les flux d'externalisation provenant des pipelines naissants de lithium, de cobalt et de phosphate en Afrique et au Moyen-Orient. Les conditions de financement se resserrant, les investisseurs en capital-risque imposent des modèles opérationnels à coûts variables, consolidant la demande de services du marché du TIC minier externalisés.

Par Mode de Prestation de Service : Le Sur Site Domine, les Drones Accélèrent

Les services sur site ont représenté 52,22 % de la part du marché du TIC minier en 2025 car les contrôles de grade et d'intégrité des équipements nécessitent un retour immédiat. Les services à distance et numériques, bien que plus modestes, constituent le segment à la croissance la plus rapide, avec un CAGR de 5,81 % jusqu'en 2031, portés par les drones, les rovers autonomes et les plateformes de numérisation basées sur le cloud. Les laboratoires hors site détiennent le résiduel, desservant les programmes d'exploration où le volume d'échantillons justifie un débit centralisé. Le marché du TIC minier pour l'inspection à distance s'élargit à mesure que les réglementations de sécurité se renforcent et que les opérateurs cherchent à réduire les coûts de mobilisation jusqu'à 50 % grâce à la robotique.

La flotte de drones de MsMin, désormais sous SGS, fournit des données de parois de fosse aux tableaux de bord cloud, permettant aux ingénieurs géotechniques d'exécuter des modèles de stabilité depuis des bureaux en ville plutôt que sur site. Le rover DeepTraxx de SafeSight diffuse des données de gaz et LiDAR en temps réel depuis les travaux souterrains, empêchant l'exposition humaine aux chantiers dangereux et répondant aux strictes obligations de santé au travail. Les scanners de carottes numériques tels que l'Orexplore GeoCore X10 et l'Epiroc CorePhoto associent l'imagerie haute résolution à l'intelligence artificielle, permettant l'enregistrement à distance et comprimant les cycles de décision de semaines à jours. Les laboratoires hors site investissent dans des équipements de pointe pour maintenir leur pertinence ; les unités de spectrométrie de masse à plasma à couplage inductif et d'ablation laser prennent en charge des analyses spécialisées à 40 % en dessous du coût des installations temporaires sur site, les maintenant intégrales à la croissance de la taille du marché du TIC minier.

Analyse Géographique

L'Asie-Pacifique a généré 38,28 % des revenus du marché du TIC minier en 2025, ancrée par les audits de raffinage des terres rares en Chine, les protocoles de contrôle de grade du minerai de fer en Australie et les inspections d'exportation de charbon en Inde. Eurofins et SGS exploitent des réseaux de laboratoires denses en Chine pour répondre aux contrôles de pureté et de traçabilité exigés par les fabricants d'aimants en aval. SGS a également mis en service une installation dans le Pilbara en janvier 2025 pour traiter jusqu'à 1 000 échantillons de minerai de fer par jour, assurant un délai d'exécution de quatre heures pour les grands producteurs.[4]SGS SA, "Ouverture du Laboratoire de Minerai de Fer du Pilbara," sgs.com L'adoption de la fluorescence X portable dans les campagnes aurifères australiennes réduit la dépendance aux analyses hors site, reflétant un glissement vers la prise de décision en temps réel. Le mouvement de l'Inde vers la vérification par des tiers des cargaisons de minerai de fer, visible dans les contrats portuaires de Cotecna en 2025, reflète la préférence croissante de la région pour la validation neutre.

L'Afrique est la région en expansion la plus rapide, projetée pour croître à un CAGR de 5,22 % jusqu'en 2031, portée par les découvertes de lithium au Zimbabwe et la capacité en cobalt en République Démocratique du Congo. Les budgets d'exploration ont augmenté de 11 % en 2025 alors que les investisseurs stratégiques ont engagé de nouveaux capitaux malgré la volatilité mondiale des prix. SGS a ouvert un laboratoire en Namibie en septembre 2025 et ajoute de la spectrométrie de masse à plasma à couplage inductif pour répondre à la demande d'analyses de terres rares, soulignant son avantage de premier entrant dans les juridictions naissantes. Les tests de pureté du sulfate de cobalt s'intensifient à mesure que les constructeurs automobiles imposent des spécifications plus strictes, stimulant la demande d'analyses de qualité supérieure dans la Ceinture de Cuivre. Les obstacles logistiques restent aigus ; les vols d'échantillons peuvent coûter 2 000 USD par expédition, et les fluctuations de change incitent à des contrats libellés en USD pour protéger les marges des prestataires.

L'Amérique du Nord et l'Europe représentent des poches matures mais toujours en croissance du marché du TIC minier. Les États-Unis font face à un déficit de 130 000 postes en géosciences d'ici 2029, motivant les laboratoires à accélérer les investissements en automatisation. SGS s'est associé à des parties prenantes québécoises en avril 2026 pour développer la capacité de tests de lithium et de nickel, s'alignant sur les ambitions du Canada pour la chaîne d'approvisionnement des batteries. La directive européenne sur la publication d'informations en matière de durabilité des entreprises, en vigueur depuis janvier 2026, stimule la demande d'inventaires d'émissions de portée 3, tandis que le déploiement du CERA 4en1 de TÜV NORD offre une voie de certification harmonisée pour les producteurs cherchant à accéder au marché de l'Union Européenne. Le Moyen-Orient émerge comme une niche de croissance, et l'ouverture de SGS en Arabie Saoudite en octobre 2025 est conçue pour capter les investissements miniers de Vision 2030.

Paysage Concurrentiel

Le marché du TIC minier est modérément concentré, SGS, Bureau Veritas, Intertek et ALS Limited détenant ensemble une part significative des revenus mondiaux. La logique stratégique est centrée sur la consolidation des laboratoires régionaux à proximité des corridors de minéraux pour batteries, le renforcement des capacités d'inspection à distance et l'approfondissement de la certification ESG. L'acquisition de MsMin par SGS en février 2026 ajoute des services de drones et de rovers terrestres qui réduisent le coût de mobilisation des inspections de 50 % et élargissent les marges de sécurité, différenciant son offre. Le rachat de GeoAssay par Bureau Veritas en mars 2025 ancre la capacité de saumure de lithium chilienne et complète sa nouvelle méthode d'essai au feu à base de bismuth qui élimine les émissions de plomb, une réponse aux règles environnementales plus strictes de l'Union Européenne et du Canada.

ALS Limited va au-delà des analyses de routine vers les tests de flottation, de lixiviation et de comminution, poursuivant des mandats métallurgiques à plus forte marge pour les schémas de traitement d'hydroxyde de lithium, de sulfate de nickel et de raffinage de cobalt.[5]ALS Limited, "Expansion des Tests de Flottation et de Lixiviation," alsglobal.com Le laboratoire de Copiapó d'Intertek dessert des projets transfrontaliers de lithium et de cuivre andins, soulignant l'importance de la localisation à proximité des opérations en altitude. Le CERA 4en1 de TÜV NORD a créé une nouvelle concurrence dans les audits de durabilité, regroupant la conformité multi-normes en une seule visite et sous-cotant les cadres modulaires sur le prix et le temps.

Des spécialistes plus petits tels que Cotecna et Mistras Group gagnent du terrain respectivement dans l'inspection commerciale et la surveillance de l'intégrité des actifs, évitant les confrontations directes avec les grands groupes mondiaux tout en sécurisant de solides flux de revenus récurrents. Les premiers adoptants de l'accréditation ISO IWA 45:2024 commandent déjà des primes de 10 % à 15 % pour les audits de traçabilité en amont, renforçant l'avantage du premier entrant sur le marché du TIC minier.

Leaders du Secteur du TIC Minier

SGS SA

Bureau Veritas SA

Intertek Group plc

ALS Limited

Eurofins Scientific SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : L'opération de Salar de Atacama d'Albemarle a réussi un audit de l'Initiative pour une Exploitation Minière Responsable, obtenant des références ESG pour les chaînes d'approvisionnement européennes.

- Avril 2026 : Surge Battery Metals a confié à ALS Limited les tests de lixiviation d'hydroxyde de lithium sur la saumure du Nevada, soulignant la demande de services hydrométallurgiques spécialisés.

- Mars 2026 : SGS s'est associé à l'écosystème minier du Québec pour développer la capacité de tests de lithium et de nickel, soutenant la stratégie de matériaux pour batteries de la province.

- Mars 2026 : Anglo American a réalisé la surveillance de l'Initiative pour une Exploitation Minière Responsable dans les mines de minerai de fer de Sishen et Kolomela.

- Février 2026 : ALS Limited a déployé des services de métallurgie élargis pour les projets de minéraux pour batteries.

Périmètre du Rapport sur le Marché Mondial du TIC Minier

Le rapport sur le marché du TIC minier est segmenté par type de service (tests, inspection et certification), type d'approvisionnement (en interne et externalisé), mode de prestation de service (sur site, hors site/laboratoire et à distance/numérique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Tests |

| Inspection |

| Certification |

| En Interne |

| Externalisé |

| Sur Site |

| Hors Site / Laboratoire |

| À Distance / Numérique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Tests | |

| Inspection | ||

| Certification | ||

| Par Type d'Approvisionnement | En Interne | |

| Externalisé | ||

| Par Mode de Prestation de Service | Sur Site | |

| Hors Site / Laboratoire | ||

| À Distance / Numérique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du TIC minier et ses prévisions de croissance ?

La taille du marché du TIC minier devrait passer de 4,56 milliards USD en 2025 et 4,76 milliards USD en 2026 à 5,90 milliards USD d'ici 2031, reflétant un CAGR de 4,39 % sur 2026-2031.

Quelle catégorie de service mène les revenus sur le marché du TIC minier ?

Les services de tests ont mené avec 48,31 % de la part du marché du TIC minier en 2025, soutenus par la forte intensité en échantillons des études d'estimation des ressources et de faisabilité.

Pourquoi l'externalisation croît-elle plus vite que les tests en interne ?

Les solutions externalisées détiennent déjà 64,18 % de la part du marché du TIC minier et se développent à un CAGR de 5,57 % car les explorateurs juniors et même certains grands groupes préfèrent des modèles à coûts variables qui évitent les lourdes dépenses en capital de laboratoire.

Quelles tendances technologiques transforment les flux de travail d'inspection ?

Les drones autonomes, les rovers terrestres, les scanners de carottes basés sur le cloud et les plateformes d'enregistrement pilotées par l'intelligence artificielle réduisent les coûts de mobilisation jusqu'à 50 % et compriment les cycles de décision de semaines à jours, remodelant la demande d'inspection à distance.

Quelle région devrait connaître la croissance la plus rapide ?

L'Afrique devrait enregistrer le CAGR régional le plus élevé à 5,22 % jusqu'en 2031, portée par les projets de lithium au Zimbabwe et l'expansion du cobalt en République Démocratique du Congo.

Comment les normes ESG influencent-elles le marché du TIC minier ?

Les nouvelles règles de divulgation de l'Union Européenne et mondiales en vigueur depuis janvier 2026 contraignent les mineurs à obtenir une certification tierce pour les indicateurs environnementaux et sociaux, faisant des audits ESG l'un des flux de revenus à la croissance la plus rapide pour les prestataires de TIC.

Dernière mise à jour de la page le: