Taille et part du marché des tests, de l'inspection et de la certification pour l'industrie du transport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.12 Milliards de dollars |

| Taille du Marché (2031) | 7.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

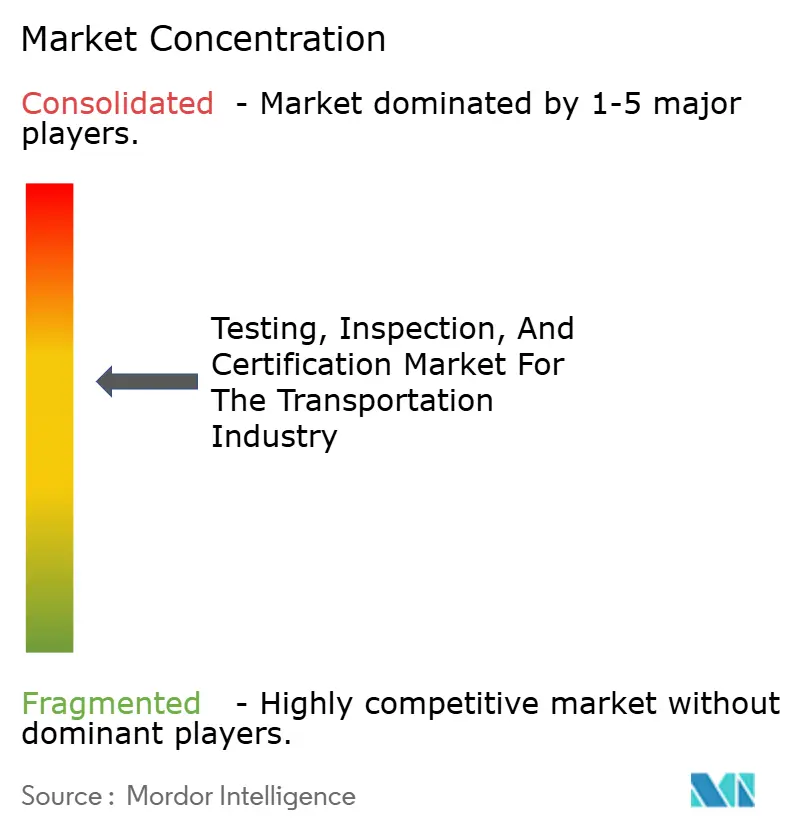

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests, de l'inspection et de la certification pour l'industrie du transport par Mordor Intelligence

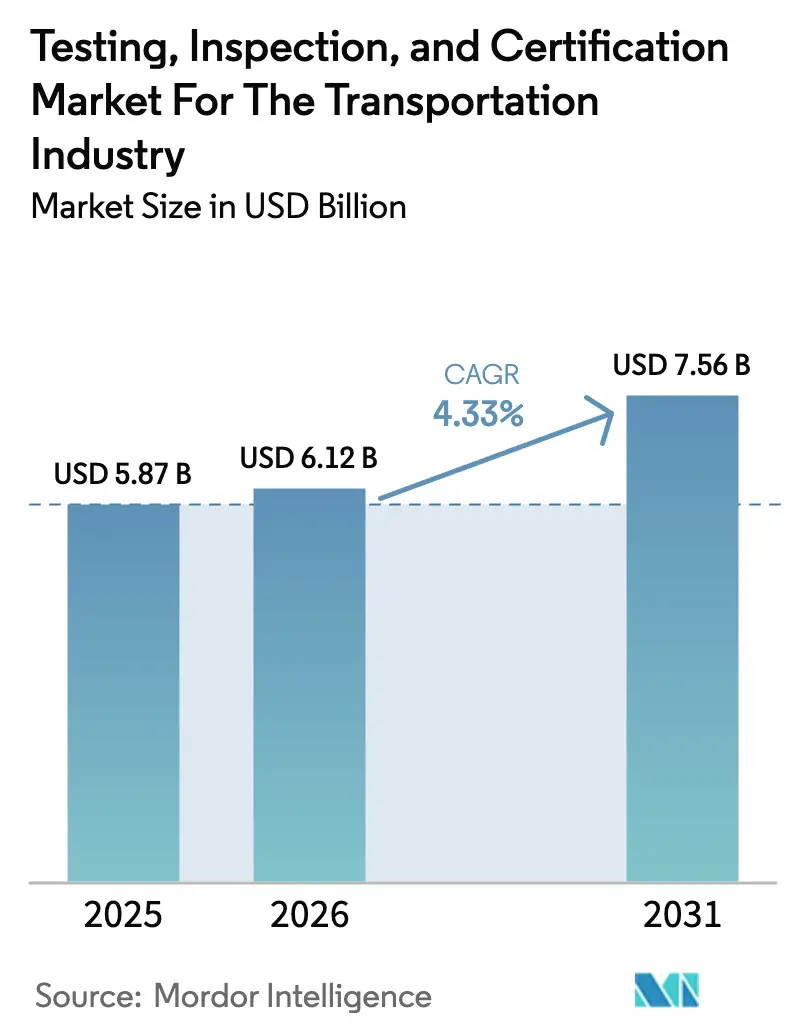

La taille du marché des tests, de l'inspection et de la certification pour l'industrie du transport était évaluée à 5,87 milliards USD en 2025 et devrait croître de 6,12 milliards USD en 2026 pour atteindre 7,56 milliards USD d'ici 2031, à un TCAC de 4,33 % durant la période de prévision (2026-2031). L'alignement réglementaire croissant, l'électrification rapide et l'émergence de technologies de validation enrichies en données reconfigurent la manière dont les acteurs de la mobilité poursuivent leur mise en conformité. La transition des contrôles mécaniques discrets vers des suites de validation entièrement numériques englobe désormais la sécurité des batteries, les algorithmes de conduite autonome et la cybersécurité des véhicules connectés. La convergence réglementaire, soulignée par les normes Euro 7 de l'Union européenne et la série GB actualisée de la Chine, continue de fournir un plancher de demande durable, même lors des fluctuations cycliques de la production de véhicules. L'Asie-Pacifique détenait la première part de revenus de 39,6 % en 2024, portée par les objectifs zéro émission de la Chine et le déploiement du programme Bharat NCAP 2.0 de l'Inde, et la région devrait croître à un taux de 5,4 % jusqu'en 2030. Les services de tests représentaient 59,4 % des dépenses de 2024, tandis que les services de certification progressent au rythme le plus rapide, avec un TCAC de 5,1 %, illustrant une évolution vers une validation axée sur les résultats. Les modèles externalisés captent déjà une part de 66,5 % et devraient se développer à un TCAC de 4,8 % à mesure que les constructeurs automobiles et les opérateurs de flottes se concentrent sur l'ingénierie principale tout en déléguant la conformité à des partenaires spécialisés. Les pressions de consolidation sont les plus visibles dans la fusion proposée entre SGS et Bureau Veritas, mais une concentration modérée (les quatre premiers représentant 20 à 25 % du chiffre d'affaires) laisse encore de la place aux perturbateurs régionaux et natifs du numérique.

Principaux enseignements du rapport

- Par type de service, les services de tests ont représenté 58,92 % de la part de revenus du marché des tests, de l'inspection et de la certification pour l'industrie du transport en 2025 ; les services de certification devraient progresser à un TCAC de 4,88 % jusqu'en 2031.

- Par type d'approvisionnement, le segment externalisé a représenté 65,82 % de la part du marché des tests, de l'inspection et de la certification dans l'industrie du transport en 2025, tout en enregistrant le TCAC prévisionnel le plus élevé de 4,63 % jusqu'en 2031.

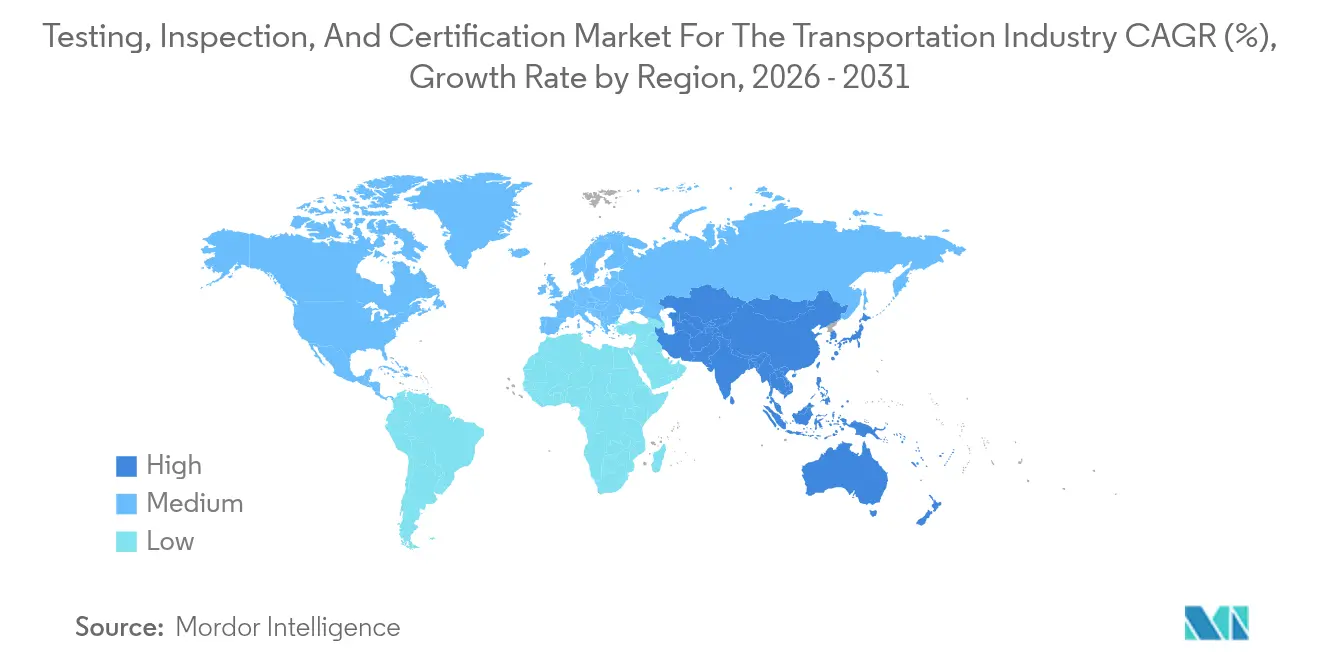

- Par géographie, la région Asie-Pacifique a capturé 39,12 % des revenus 2025 du marché des tests, de l'inspection et de la certification pour l'industrie du transport et devrait progresser à un TCAC de 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Insights et tendances du marché des tests, de l'inspection et de la certification pour l'industrie du transport

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des exigences réglementaires en matière de sécurité des transports et d'émissions | +1.2% | Mondial, avec l'UE et la Chine en tête de mise en œuvre | Moyen terme (2 à 4 ans) |

| La croissance du commerce mondial stimule la demande d'inspection des véhicules | +0.8% | Mondial, concentré dans les principaux corridors maritimes | Long terme (≥ 4 ans) |

| L'adoption rapide des véhicules électriques et autonomes nécessite de nouveaux protocoles de test | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Le vieillissement des infrastructures de transport nécessite des inspections régulières | +0.6% | Amérique du Nord et UE principalement | Long terme (≥ 4 ans) |

| L'émergence des jumeaux numériques permettant une inspection à distance en continu | +0.7% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Essor des modèles de flotte en tant que service, externalisation de la conformité | +0.9% | Centres urbains mondiaux, plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des exigences réglementaires en matière de sécurité des transports et d'émissions

Les réglementations mondiales relatives aux émissions et à la sécurité adoptées en 2024 ont resserré les seuils de conformité, notamment le régime de surveillance des émissions en conditions réelles d'utilisation d'Euro 7 et les normes de pneumatiques GB 9743-2024 et GB 9744-2024 de la Chine. Le forum WP.29 de la Commission économique des Nations Unies pour l'Europe a accéléré l'harmonisation afin que les fabricants puissent certifier dans plusieurs juridictions via une seule suite de tests.[1]Commission économique des Nations Unies pour l'Europe, "Forum mondial pour l'harmonisation des règlements concernant les véhicules," unece.org Les indicateurs axés sur les résultats dominent désormais, permettant aux laboratoires de concevoir des procédures de test innovantes qui capturent les cycles d'utilisation réels. L'adoption mondiale de la norme ISO 26262 relative à la sécurité fonctionnelle pour la conduite autonome a accru la demande de validation hautement spécialisée, souvent facturée à prix premium en raison du risque de responsabilité significatif.

Adoption rapide des véhicules électriques et autonomes nécessitant de nouveaux protocoles de test

Les révisions de la norme UL 2580 ont ajouté des critères de référence pour l'emballement thermique, et la norme ISO 6469 a élargi son périmètre aux batteries à l'état solide dont la sortie est prévue après 2027. Les normes relatives aux véhicules autonomes en vertu de la norme SAE J3018 et de l'ISO/TS 5083:2025 imposent des tests multicouches portant sur les capteurs, les algorithmes et la cybersécurité, allongeant les cycles de validation mais générant des revenus plus élevés par projet. Les tests d'interface véhicule-réseau sont devenus une ligne de service autonome en 2024, les services publics exigeant la preuve de la sécurité bidirectionnelle.

Émergence des jumeaux numériques permettant une inspection à distance en continu

Des capteurs connectés à l'IoT alimentent des répliques virtuelles qui identifient les anomalies en quasi-temps réel, réduisant les visites physiques sur site jusqu'à 40 % dans les premiers déploiements de SGS.[2]SGS, "Services de surveillance à distance activés par l'IoT," sgs.com Le partage de données dans le cloud permet aux régulateurs d'approuver des certifications standardisées en quelques jours plutôt qu'en quelques semaines, tandis que la détection de modèles assistée par l'IA accélère la production de rapports et améliore la précision. L'inspection à distance contribue également aux objectifs de durabilité en réduisant les émissions liées aux déplacements lors des audits de conformité.

Essor des modèles de flotte en tant que service externalisant la conformité

Les mises à jour de la Federal Motor Carrier Safety Administration en 2024 ont étendu la fréquence des inspections pour les flottes commerciales, incitant les opérateurs à adopter des packages de conformité par abonnement. Les partenaires de test tiers assument le risque réglementaire et offrent des coûts mensuels prévisibles, libérant ainsi les prestataires logistiques pour qu'ils se concentrent sur l'efficacité du fret. Des contrats axés sur les résultats émergent, déplaçant les incitations vers une conformité continue plutôt que des contrôles épisodiques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des tests de conformité pour les PME | -0.8% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Cadres réglementaires fragmentés selon les régions | -0.6% | Mondial, avec l'impact le plus fort sur les opérations transfrontalières | Long terme (≥ 4 ans) |

| L'autodiagnostic basé sur l'IA réduisant la dépendance aux tests tiers | -0.5% | Marchés développés initialement, en expansion à l'échelle mondiale | Long terme (≥ 4 ans) |

| Pénurie de professionnels qualifiés en essais non destructifs | -0.7% | Mondial, plus sévère en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des tests de conformité pour les PME

Des études de la Commission européenne ont révélé que les petits fournisseurs consacrent désormais entre 50 000 et 100 000 EUR (53 500 à 107 000 USD) par an aux tests de véhicules, une dépense qui pèse sur leur fonds de roulement. Les laboratoires de batteries coûtent entre 2 et 5 millions USD à construire, élevant les barrières à l'entrée pour les nouveaux prestataires. Les délais de certification prolongés immobilisent des liquidités avant le lancement du produit, contraignant de nombreuses PME à adopter des modèles collaboratifs ou par abonnement.

Pénurie de professionnels qualifiés en essais non destructifs

L'American Society for Non-destructive Testing prévoit un déficit de 35 700 techniciens d'ici 2030.[3]Société américaine pour les essais non destructifs, "Analyse de la pénurie de main-d'œuvre en essais non destructifs," asnt.org Les doubles compétences, méthodes mécaniques et diagnostics numériques, sont rares, et les parcours de certification de 18 à 24 mois ne peuvent pas suivre le rythme. L'inflation salariale de 8 à 12 % par an comprime les marges des prestataires de services, en particulier les petites entreprises qui sont en concurrence avec les secteurs aérospatial et énergétique pour attirer les talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de tests sont en tête tandis que la certification gagne en dynamisme

Les services de tests ont généré la plus grande part, reflétant la validation multi-étapes obligatoire depuis les composants jusqu'à l'homologation du véhicule complet. Au sein de la taille du marché des tests, de l'inspection et de la certification pour l'industrie du transport, les tests ont capturé 58,92 % en 2025, grâce aux tests d'abus de batteries et à la vérification des systèmes ADAS. La certification, toutefois, devrait s'accélérer à un TCAC de 4,88 % à mesure que les normes axées sur les résultats stimulent la demande de certificats numériques que les régulateurs peuvent auditer à distance. Cette évolution améliore également les marges, car les validations de cybersécurité au titre des normes ISO 26262 et ISO 21434 commandent des frais premium.

L'inspection reste une ligne stable mais à croissance plus lente. La surveillance à distance et les systèmes de caméras automatisés réduisent les contrôles physiques répétitifs, déprimant la croissance par rapport aux tests et à la certification. Les prestataires reconfigurent leurs portefeuilles d'inspection autour de modèles basés sur les exceptions, où les algorithmes ne signalent que les véhicules non conformes pour révision manuelle, préservant la pertinence tout en maîtrisant les coûts.

Par type d'approvisionnement : la domination de l'externalisation reflète une orientation stratégique

Le modèle externalisé a capturé 65,82 % des revenus de 2025, soulignant la préférence du secteur à louer plutôt qu'à posséder des actifs de validation. Les fabricants accèdent rapidement aux chambres climatiques, aux tables vibrantes et aux laboratoires de cybersécurité sans mobiliser de capitaux. Les opérateurs de flottes ont également recours à des contrats par abonnement regroupant des contrôles périodiques, des investigations sur les incidents et des dépôts réglementaires. Ce segment surpassera les installations internes jusqu'en 2031, avec une croissance annuelle de 4,63 %.

Les laboratoires internes persistent chez les grands constructeurs automobiles, mais sont de plus en plus complétés par des experts externes pour des domaines de niche tels que la sécurité des mises à jour par liaison radio ou la compatibilité électromagnétique V2X. Les complexités de conformité transfrontalières favorisent davantage l'externalisation, car les prestataires mondiaux détiennent des accréditations multi-juridictionnelles, minimisant les tests redondants et accélérant l'entrée sur le marché.

Analyse géographique

L'Asie-Pacifique a dominé le marché des tests, de l'inspection et de la certification pour l'industrie du transport en 2025, avec 39,12 % des revenus, et devrait afficher le TCAC le plus rapide de 5,18 % jusqu'en 2031. Les quotas énergétiques GB 38031-2020 relatifs à la sécurité des batteries de la Chine et ses quotas agressifs en matière de véhicules à énergie nouvelle génèrent une utilisation régulière des laboratoires, tandis que l'évolution de l'Inde vers les tests de systèmes d'aide à la conduite avancés dans le cadre du programme Bharat NCAP 2.0 attire les investissements étrangers dans le secteur des tests, de l'inspection et de la certification. Le Japon et la Corée du Sud ajoutent une demande à haute valeur ajoutée liée aux batteries à l'état solide et aux navettes autonomes, bien que leurs parcs de véhicules matures tempèrent la croissance des volumes.

L'Amérique du Nord suit avec des normes fédérales de sécurité des véhicules à moteur strictes et un accent accru sur la cybersécurité des véhicules connectés, créant une demande de tests spécialisés à des tarifs premium. Les opérateurs de flottes américains représentent d'importants volumes d'inspection externalisés à la suite de la mise à jour de la FMCSA de 2024 qui a renforcé la surveillance des véhicules commerciaux.

L'Europe reste robuste, bénéficiant de l'harmonisation WP.29 et du prochain déploiement d'Euro 7 qui nécessite une vérification des émissions en conditions réelles d'utilisation. Les laboratoires y mettent en avant leur grande capacité pour les mesures d'émissions portatives et les tests de confinement des incendies de batteries qui servent aussi bien les fabricants nationaux que transatlantiques.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, sont des marchés émergents. Les États membres du Conseil de coopération du Golfe alignent leurs règles sur les réglementations des Nations Unies, tandis que la base de production nationale du Brésil et le bloc commercial Mercosur encouragent les prestataires régionaux à se développer. La volatilité des devises et les lacunes infrastructurelles limitent encore la pénétration à court terme, mais offrent un avantage à long terme à mesure que les normes convergent.

Paysage concurrentiel

La concentration du marché est modérée : SGS, Bureau Veritas, Intertek et DEKRA représentent une part significative du chiffre d'affaires mondial. La fusion proposée entre SGS et Bureau Veritas, évaluée à 30 à 35 milliards USD, vise à atteindre une taille critique pour contrer les acteurs natifs du numérique qui proposent des diagnostics pilotés par l'IA et une validation à distance. Les acteurs établis mettent l'accent sur la surveillance IoT, l'analytique cloud et la simulation de véhicules autonomes pour se différencier.

Les investissements stratégiques comprennent le centre de test de véhicules autonomes de Bureau Veritas d'une valeur de 25 millions USD dans le Michigan, l'accréditation ISO 26262 d'Intertek pour les systèmes de conduite autonome et le partenariat V2X de DEKRA avec des fabricants de puces. Des spécialistes régionaux tels que Nordic Inspekt se développent par acquisitions : Testpartner Gruppen pour 4,6 millions USD a ajouté une expertise en tests d'abus de batteries et a élargi la portée scandinave.

Les niches à fort potentiel portent sur la certification véhicule-réseau, la validation des piles à combustible à hydrogène et la thermosécurité des batteries à l'état solide. Les prestataires détenant des accréditations ISO 17025 et ISO/IEC 17020 sont mieux positionnés, car de nombreux régulateurs exigent ces accréditations avant de reconnaître les résultats des tests.

Leaders du marché des tests, de l'inspection et de la certification pour l'industrie du transport

Bureau Veritas SA

Intertek Group PLC

SGS SA

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Intertek a reçu l'accréditation ISO 26262 pour les tests de sécurité des véhicules autonomes.

- Août 2024 : TÜV SÜD a déployé des unités mobiles de test de chargeurs de véhicules électriques pour la validation sur site.

- Août 2024 : SGS a étendu sa surveillance à distance activée par l'IoT à travers l'Europe, réduisant les visites sur site de 40 % tout en conservant l'approbation ISO/IEC 17020.

- Juillet 2024 : TCS a lancé une plateforme numérique de test de poste de conduite intégrant des vérifications de cybersécurité et d'expérience utilisateur dans le cadre de la norme ISO 21434.

Périmètre du rapport sur le marché des tests, de l'inspection et de la certification pour l'industrie du transport

Le rapport sur le marché des tests, de l'inspection et de la certification pour l'industrie du transport segmente le marché par type de service, notamment les services de tests, d'inspection et de certification. Il catégorise également par type d'approvisionnement, distinguant les services internes et externalisés. Sur le plan géographique, le rapport couvre l'Amérique du Nord (incluant les États-Unis, le Canada et le Mexique), l'Amérique du Sud (incluant le Brésil, l'Argentine et autres), l'Europe (avec un focus sur l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne, la Russie et plus), l'Asie-Pacifique (mettant en avant la Chine, le Japon, l'Inde, la Corée du Sud, l'Asie du Sud-Est et autres), et le Moyen-Orient et l'Afrique (comprenant l'Arabie Saoudite, les Émirats Arabes Unis, la Turquie et plus). Toutes les prévisions de marché sont présentées en valeur USD.

| Services de tests |

| Services d'inspection |

| Services de certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Services de tests | ||

| Services d'inspection | |||

| Services de certification | |||

| Par type d'approvisionnement | Interne | ||

| Externalisé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des tests, de l'inspection et de la certification pour l'industrie du transport ?

Le marché est évalué à 6,12 milliards USD en 2026 et devrait atteindre 7,56 milliards USD d'ici 2031.

Quelle région génère le chiffre d'affaires le plus élevé ?

L'Asie-Pacifique est en tête avec une part de 39,12 % en 2025 et est également la région à la croissance la plus rapide.

Quel type de service se développe le plus rapidement ?

Les services de certification devraient afficher un TCAC de 4,88 % jusqu'en 2031, à mesure que les réglementations évoluent vers une conformité axée sur les résultats.

Pourquoi les entreprises se tournent-elles vers les tests externalisés ?

L'externalisation permet aux fabricants d'accéder à des laboratoires spécialisés et multi-juridictionnels sans investissement en capital lourd et soutient les opérateurs de flottes nécessitant une conformité continue.

Comment l'électrification influencera-t-elle la demande de tests ?

Les nouveaux protocoles de sécurité des batteries, de véhicule-réseau et de conduite autonome allongent les cycles de validation et augmentent les revenus par engagement de test.

Quels défis pourraient ralentir la croissance du marché ?

Les coûts élevés de conformité pour les PME et la pénurie de professionnels qualifiés en essais non destructifs demeurent les principales contraintes.

Dernière mise à jour de la page le: