Taille et part du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

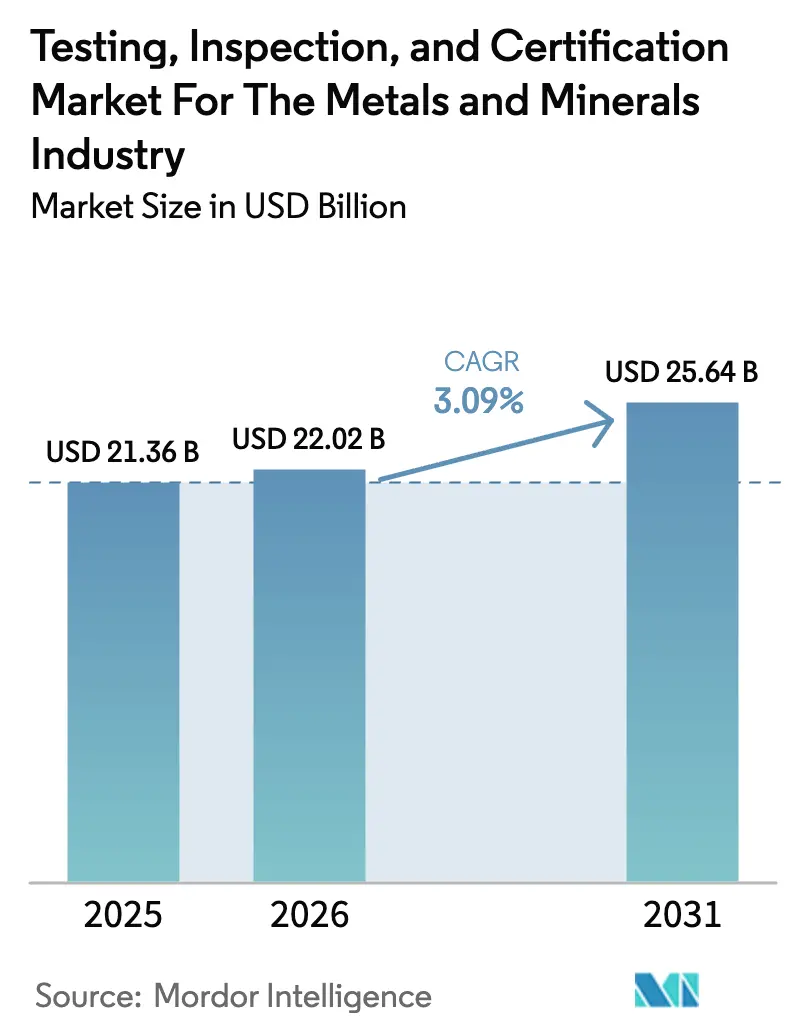

| Taille du Marché (2026) | 22.02 Milliards de dollars |

| Taille du Marché (2031) | 25.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.09% CAGR |

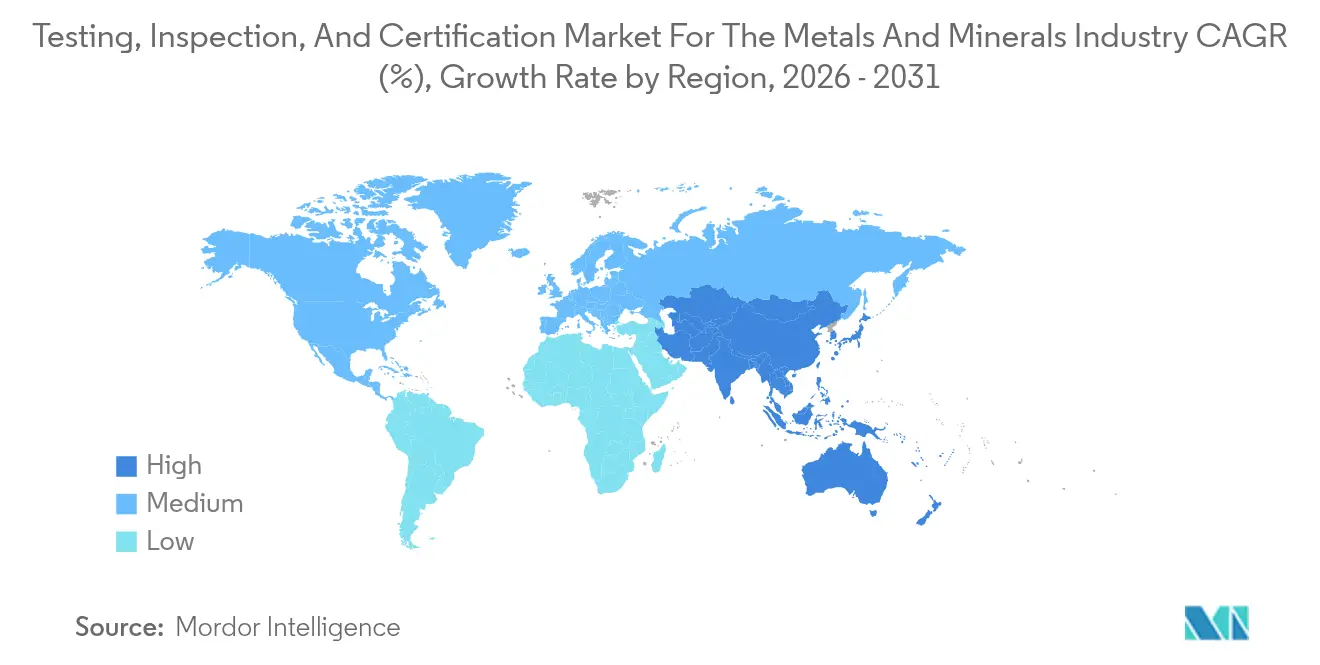

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

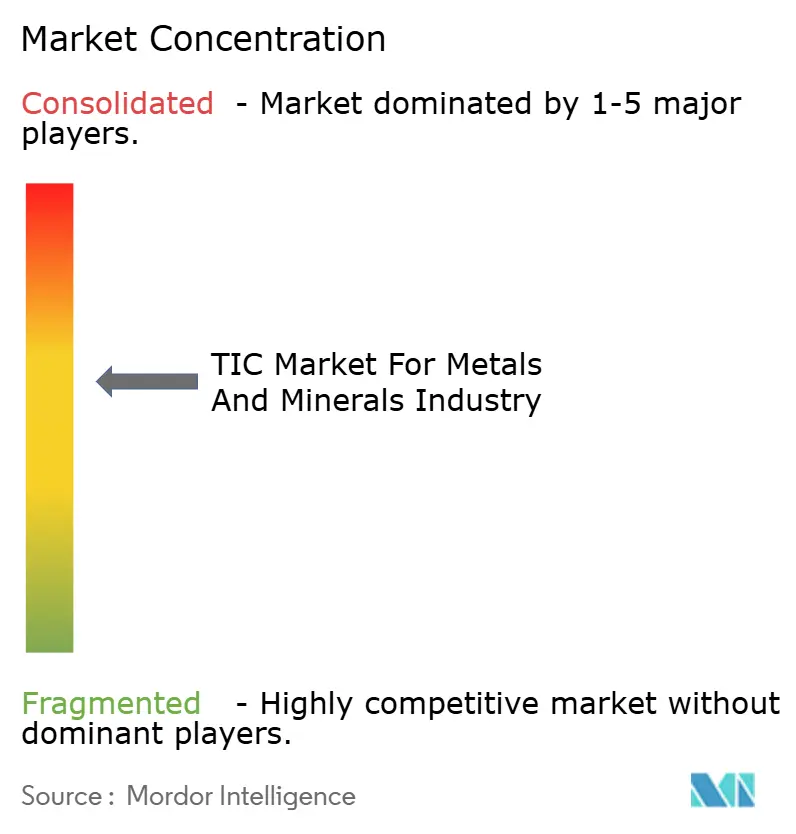

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux par Mordor Intelligence

La taille du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux devrait croître de 21,36 milliards USD en 2025 à 22,02 milliards USD en 2026 et devrait atteindre 25,64 milliards USD d'ici 2031, à un CAGR de 3,09 % sur la période 2026-2031. La demande portée par la conformité réglementaire en matière de contrôle de qualité des minerais, d'assurance environnementale et de solutions de traçabilité maintient la résilience structurelle du secteur, même lorsque les prix cycliques des métaux fluctuent. Les acheteurs spécifient de plus en plus la vérification par des tiers pour les émissions de portée 3, les impacts sur la biodiversité et la provenance des minéraux critiques, ce qui soutient des volumes de tests élevés malgré les gains réalisés grâce à l'automatisation. La consolidation parmi les prestataires mondiaux de tests, d'inspection et de certification renforce la cohérence des services et la connectivité numérique, offrant aux exploitants miniers un accès à des protocoles harmonisés entre les juridictions. Parallèlement, les laboratoires automatisés, les analyseurs XRF portables et les audits basés sur la blockchain redéfinissent les flux de travail, incitant les prestataires à intégrer la robotique, la planification d'échantillons pilotée par l'IA et l'échange de données via API dans leurs offres.[1]SGS, "Géochimie," SGS.com

Principaux enseignements du rapport

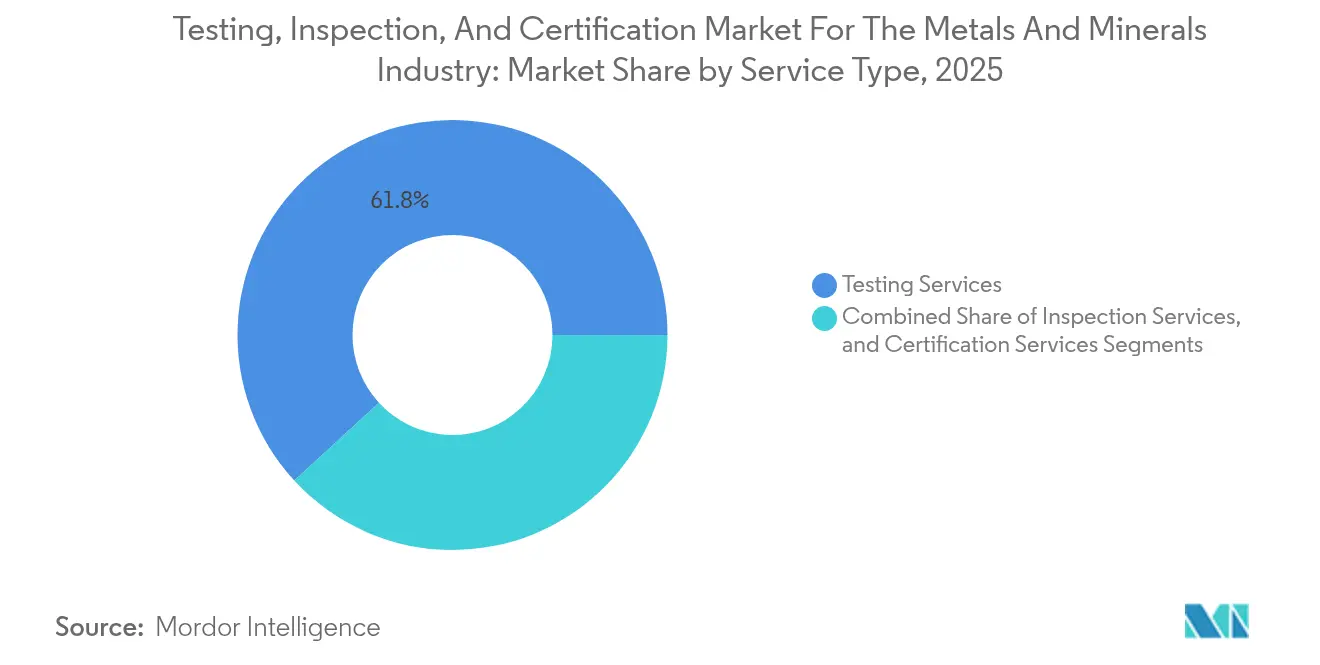

- Par type de service, les services de tests ont capté 61,84 % de la part de marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux en 2025, tandis que les services de certification devraient enregistrer la croissance la plus rapide avec un CAGR de 3,72 % jusqu'en 2031.

- Par type d'approvisionnement, le modèle externalisé a représenté 73,48 % du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux en 2025 et devrait se développer à un CAGR de 3,42 %.

- Par géographie, la région Asie-Pacifique a dominé le marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux avec une part de revenus de 38,42 % en 2025, croissant à un CAGR de 3,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et tendances du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consolidation des chaînes d'approvisionnement minières mondiales | +0.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Normes de durabilité et de divulgation des traces de métaux plus strictes | +1.2% | Mondial, porté par les exigences de la CSRD de l'UE et les mandats ESG nord-américains | Long terme (≥ 4 ans) |

| Demande croissante en aval pour les métaux de qualité batterie | +0.9% | Cœur Asie-Pacifique, avec des retombées en Amérique du Sud et en Afrique | Moyen terme (2-4 ans) |

| Numérisation des laboratoires sur site | +0.6% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Audits de provenance basés sur la blockchain | +0.4% | Mondial, adoption précoce dans les chaînes d'approvisionnement de métaux premium | Long terme (≥ 4 ans) |

| Nationalisme des ressources géopolitiques | +0.5% | Régions productrices de minéraux critiques, notamment l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes de durabilité et de divulgation des traces de métaux plus strictes

La directive européenne sur la publication d'informations en matière de durabilité des entreprises soumet désormais plus de 50 000 entreprises à une assurance obligatoire par des tiers, contraignant les exploitants miniers à faire appel à des experts externes pour les émissions de portée 3, la gestion de l'eau et les études sur la biodiversité. Les principaux prestataires, notamment SGS, ont élargi leurs services alignés sur la CSRD en 2024 pour exploiter un marché adressable estimé à 2,3 milliards USD pour la vérification de la durabilité. Les investisseurs institutionnels se réfèrent à ces audits pour classer les producteurs, de sorte que les multinationales minières reproduisent les formats UE les plus stricts sur leurs actifs mondiaux. Cette harmonisation rend les tests de durabilité incontournables dans les appels d'offres contractuels, ancrant effectivement la demande de tests, d'inspection et de certification dans les budgets à long terme. Elle accélère également l'adoption d'outils numériques de chaîne de traçabilité qui raccourcissent les cycles d'audit tout en fournissant des ensembles de données immuables aux régulateurs et aux financiers. À mesure que les réglementations ESG régionales convergent, le marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux enregistre des hausses de tarifs stables pour les analyses environnementales spécialisées.

Demande croissante en aval pour les métaux de qualité batterie

Les équipementiers de véhicules électriques et les fabricants de batteries resserrent les seuils d'impureté pour le lithium, le nickel et les terres rares, obligeant les fournisseurs en amont à prouver une pureté supérieure à 99,5 % et des niveaux de contaminants inférieurs au ppb. Le code d'approvisionnement 2024 de Tesla impose une vérification indépendante de chaque lot de minéraux critiques, tandis que CATL exige des profils complets d'éléments traces pour garantir la longévité des cathodes. Ces spécifications plus strictes génèrent des programmes avancés d'ICP-OES, de spectrométrie de masse et d'ablation laser au sein des laboratoires de tests, d'inspection et de certification, ainsi que des matériaux de référence adaptés aux chimies à l'état solide et aux ions sodium. Les prestataires monétisent des garanties de délai d'exécution premium, permettant aux exploitants miniers de sécuriser des accords d'achat à marges plus élevées. Parallèlement, les recycleurs de batteries emploient des protocoles identiques pour les flux d'entrée de masse noire, élargissant encore le marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux.

Consolidation des chaînes d'approvisionnement minières mondiales

Les grands exploitants miniers réduisent leurs listes de fournisseurs approuvés, concentrant leurs dépenses vers des entreprises offrant des services intégrés de tests, d'inspection et de certification sur plusieurs continents. Rio Tinto a réduit sa base de fournisseurs de tests, d'inspection et de certification de 35 % en 2024, récompensant les entreprises disposant de laboratoires multirégionaux et de portails de données compatibles API. Cette rationalisation stimule les fusions-acquisitions parmi les leaders des tests, d'inspection et de certification ; SGS a réalisé 11 opérations en 2024 et 3 autres début 2025 pour renforcer sa capacité transfrontalière. Les avantages d'échelle qui en résultent comprennent des plateformes LIMS unifiées, des protocoles QA/QC standardisés et des viviers de talents partagés, qui se traduisent tous par des gains d'efficacité pour les exploitants miniers et des contrats pluriannuels fidélisants pour les prestataires de services. Cette tendance augmente directement la densité de revenus par client au sein du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux.

Numérisation des laboratoires sur site

La préparation automatisée des échantillons, les cellules XRF robotisées et les tableaux de bord de résultats basés sur le cloud compressent les cycles d'analyse de plusieurs jours à quelques minutes. Cotecna del Perú a déployé la validation à distance EDOX et le suivi d'inspection COTECNA EYE dans son hub de Lima en 2024, permettant aux clients de télécharger des certificats de chaîne de traçabilité en temps réel.[2]Cotecna, "Cotecna del Perú promeut l'innovation, la précision et la fiabilité dans les processus analytiques clés pour l'exploitation minière moderne," cotecna.com Des informations plus rapides aident les opérateurs à calibrer l'alimentation des broyeurs, à réduire l'utilisation des réactifs et à minimiser les pertes de métaux, se traduisant par des gains directs sur les coûts opérationnels qui dépassent largement les frais d'analyse supplémentaires. Les prestataires diversifient leurs revenus en concédant sous licence des modules d'analyse de données et de maintenance prédictive intégrés dans leurs suites LIMS. Ces capacités renforcent la fidélisation des clients et élèvent le niveau de compétences numériques requis pour les nouveaux entrants, protégeant le marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux contre la banalisation.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.7% | Mondial, avec un impact aigu sur les économies dépendantes des ressources | Court terme (≤ 2 ans) |

| Pénurie de professionnels de laboratoire certifiés | -0.9% | Mondial, plus sévère en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| La consolidation des grands groupes miniers réduit le nombre de fournisseurs | -0.3% | Mondial, concentré dans les juridictions minières matures | Long terme (≥ 4 ans) |

| Émergence de capteurs en temps réel en fosse contournant les laboratoires traditionnels | -0.5% | Amérique du Nord et Australie, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

De fortes fluctuations de prix modifient les budgets d'exploration, reportant les campagnes de forage et réduisant les analyses non essentielles. Le cuivre a chuté de 23 % entre le premier et le quatrième trimestre 2024, incitant Freeport-McMoRan à réduire l'échantillonnage dans les fosses marginales. Un repli similaire se propage dans les laboratoires sous-traitants, érodant les taux d'utilisation et comprimant les marges. Les prestataires se couvrent en structurant des contrats basés sur la production et en proposant des niveaux de service modulaires que les exploitants miniers peuvent augmenter lors des cycles haussiers. Bien que la volatilité limite les volumes à court terme, les tests obligatoires liés à la conformité restent incontournables, amortissant l'exposition à la baisse pour le marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux.

Pénurie de professionnels de laboratoire certifiés

Les États-Unis auront besoin de 221 000 travailleurs miniers de remplacement d'ici 2029, alors qu'ils n'ont produit que 327 diplômés en ingénierie minière en 2020.[3]Jurgen Brune, "Un nouvel indice de similarité d'emploi pour la transition de carrière dans l'industrie minière," springer.com Des déficits comparables existent en Australie. La rareté gonfle les attentes salariales et allonge les délais de recrutement pour les chimistes détenant le statut de signataire ISO/IEC 17025. Les entreprises de tests, d'inspection et de certification répondent en automatisant les lignes de chimie humide, en s'associant avec des universités pour des filières de formation professionnelle et en délocalisant les tâches routinières vers des centres à moindre coût. Bien que l'automatisation compense une partie du déficit, l'analyse métallurgique de haute complexité nécessite toujours une supervision humaine, limitant la croissance du débit et augmentant les coûts opérationnels au sein du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les tests conservent leur échelle tandis que la certification s'accélère

Les services de tests ont représenté 61,84 % des revenus de 2025, ancrant la taille du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux grâce à des obligations indispensables de contrôle de qualité des minerais et de surveillance environnementale. Les analyses à haut volume pour le minerai de fer, le cuivre et l'or se poursuivent malgré l'automatisation, car les régulateurs exigent des données validées par des tiers pour les permis d'exportation et les calculs de redevances. Les services de certification, bien que plus modestes, se développent à un CAGR de 3,72 % à mesure que les acheteurs en aval insistent sur les accréditations ESG et la provenance vérifiée par blockchain. Les prestataires proposent des labels de mines neutres en carbone, des audits d'approvisionnement responsable et des empreintes ISO 14067, augmentant la valeur par engagement. Les services d'inspection occupent un terrain intermédiaire stable, soutenus par des contrôles obligatoires d'intégrité des convoyeurs, des digues de résidus et des wagons ferroviaires. Les outils visuels robotisés et la photogrammétrie par drone enrichissent les propositions de valeur de l'inspection et atténuent l'exposition aux risques professionnels.

La domination des tests perdure dans les juridictions de matières premières en vrac où la densité d'analyse définit l'économie des gisements. Pourtant, la certification façonnera la dynamique des marges car ses livrables commandent des prix premium et impliquent un contenu en propriété intellectuelle plus élevé. Sur la période de prévision, les solutions intégrées combinant analyses chimiques et vérification de la comptabilité carbone brouillent les frontières, permettant aux prestataires de proposer des modules de certification en complément à leurs clients existants en matière de tests. Pour les exploitants miniers, un fournisseur unique simplifie la conformité, renforçant la fidélisation sur l'ensemble du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux.

Par type d'approvisionnement : la part externalisée s'élargit en raison des lacunes en compétences

Les laboratoires externalisés ont capté 73,48 % des dépenses de 2025, reflétant la préférence des exploitants miniers pour des structures de coûts variables et une expertise externe. Les pénuries de compétences rendent les laboratoires internes coûteux ; les dépenses d'investissement pour les lignes ICP-MS, les fours à coupellation et l'accréditation ISO dépassent souvent l'avantage d'un délai d'exécution immédiat sur site. Les acteurs clés ont répondu avec des laboratoires mobiles en conteneurs et des modèles de collecte par coursier qui réduisent les différences de délais, érodant l'avantage historique des installations internes. Les avancées des appareils XRF portables et LIBS permettent en outre aux exploitants miniers d'effectuer des contrôles quotidiens en fosse, réservant les analyses de haute précision à des spécialistes hors site. En conséquence, les prestataires externalisés approfondissent leur pénétration, et leur CAGR de 3,42 % dépasse celui des laboratoires internes.

Les laboratoires internes persistent dans les opérations éloignées à haute teneur où le retour d'information minute par minute optimise la récupération. Même là, des approches hybrides émergent : des échantillonneurs automatisés transportent les pulpes vers des laboratoires satellites voisins exploités par du personnel tiers mais hébergés dans l'enceinte de la mine. Ce modèle élargit la facturation externalisée tout en préservant la rapidité de décision. Dans l'ensemble, la flexibilité, l'étendue de l'accréditation et les investissements technologiques maintiennent le leadership du segment externalisé sur le marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux.

Analyse géographique

L'Asie-Pacifique détenait 38,42 % des revenus mondiaux en 2025 et croît à un CAGR de 3,76 %, le plus rapide parmi toutes les régions. Le complexe de traitement des terres rares de la Chine génère à lui seul plus de 3,2 milliards USD de demande annuelle en tests, d'inspection et de certification, porté par des réglementations strictes sur les eaux usées et les radionucléides. La montée en puissance des projets HPAL de nickel en Indonésie et les mines de minerai de fer matures en Australie ajoutent des volumes d'analyse continus, faisant de la région le moteur central du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux. Des multinationales telles que SGS renforcent leur présence par des acquisitions comme RTI Laboratories, garantissant un accès immédiat à l'expertise en métaux pour batteries pour les clients régionaux.

L'Amérique du Nord maintient une demande solide ancrée dans des cadres rigoureux de l'EPA et du MSHA. Les exploitants miniers canadiens s'appuient sur des schémas de flottation et d'hydrométallurgie de haute technologie qui nécessitent des tests minéralogiques complexes. Les pénuries de main-d'œuvre, cependant, font pencher la balance vers les laboratoires externes, notamment pour les investissements en automatisation à haut débit qu'une seule mine ne peut justifier. Cette tendance à l'externalisation assure des revenus stables même lorsque les cycles des matières premières font fluctuer les volumes d'exploration. Pendant ce temps, les jumeaux numériques, le contrôle de processus assisté par l'IA et la fusion de capteurs en temps réel prolifèrent sur les sites américains, ouvrant des compléments de conseil et d'étalonnage pour les prestataires de tests, d'inspection et de certification.

L'Europe gagne en dynamisme grâce aux exigences de divulgation de grande portée de la CSRD. Même les producteurs non européens exportant vers le bloc adoptent les modèles de reporting de l'UE, créant une demande de débordement en Afrique et en Amérique du Sud. Le Moyen-Orient et l'Afrique contribuent à des volumes croissants via des projets greenfield de cuivre, de lithium et de phosphate, stimulés par les déficits d'approvisionnement liés à la transition énergétique. Les entreprises de tests, d'inspection et de certification s'appuient sur des partenariats locaux pour s'aligner sur les mandats gouvernementaux de contenu local tout en important des protocoles QA mondiaux. Ensemble, ces dynamiques confirment les opportunités géographiques de vente croisée et renforcent le profil de revenus diversifié du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux.

Paysage concurrentiel

La concentration du secteur est modérée. SGS, Bureau Veritas, Intertek et ALS combinent une expertise approfondie en matières premières, de vastes réseaux de laboratoires et des portefeuilles d'accréditation inégalés, entraînant des coûts de changement élevés pour les exploitants miniers. SGS a enregistré un chiffre d'affaires de 6,794 milliards CHF (7,48 milliards USD) en 2024, avec une croissance organique de 7,5 % grâce à 11 acquisitions et trois autres opérations début 2025.[4]SGS, "Résultats annuels 2024," webdisclosure.com Bureau Veritas a renforcé sa couverture en Amérique latine en acquérant GeoAssay en mars 2025, ajoutant trois laboratoires robotisés d'analyse du cuivre et 264 collaborateurs spécialisés en automatisation.

La technologie est devenue le principal facteur de différenciation. Les entreprises leaders investissent dans la robotique, l'analyse d'images pilotée par l'IA et les intégrations blockchain, permettant des cycles d'analyse inférieurs à 24 heures et des registres de provenance infalsifiables. Le hub de Pilbara d'Intertek exploite des lignes de préparation d'échantillons entièrement automatisées fonctionnant 24h/24 et 7j/7, tandis qu'ALS déploie des unités d'analyse par photons pour éliminer les consommables de coupellation. Des start-ups technologiques plus petites proposent des bibliothèques XRF portables et une imagerie hyperspectrale traitée en périphérie, grignotant les activités routinières, mais leur manque d'accréditation mondiale limite leur acceptation pour les transactions commerciales à enjeux élevés.

La stratégie concurrentielle se concentre sur des offres de solutions globales. Les prestataires associent les tests en laboratoire à l'inspection, à la certification et aux accords de niveau de service d'hébergement de données, créant des revenus de type annuitaire. Les exploitants miniers signent des contrats pluriannuels pour verrouiller les grilles tarifaires et sécuriser les capacités lors des hausses des matières premières. À mesure que l'intégration s'approfondit, le marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux gravite vers un nombre réduit d'acteurs bien capitalisés capables de financer la R&D continue et de maintenir la conformité avec plus de 100 normes nationales.

Leaders du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux

SGS SA

Bureau Veritas SA

Intertek Group PLC

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Image Resources NL a expédié son premier concentré de minéraux lourds depuis le projet Atlas, réalisant 4,2 millions USD dans le rapport d'activités trimestriel.

- Avril 2025 : QES Technology Philippines a introduit le SPECTROGREEN ICP-OES, élargissant les capacités locales de laboratoire pour les analyses de sols et de minéraux.

- Mars 2025 : Plusieurs exploitants miniers ont rapporté des jalons de tests métallurgiques chez SGS Lakefield et Base Metallurgical Laboratories.

- Mars 2025 : Bureau Veritas a acquis GeoAssay, ajoutant trois laboratoires entièrement automatisés et 264 collaborateurs formés à la robotique pour renforcer sa présence dans le secteur du cuivre chilien.

Périmètre du rapport sur le marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux

Le rapport sur le marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux segmente le marché par type de service, incluant les services de tests, d'inspection et de certification. Il catégorise également par type d'approvisionnement, distinguant les services internes et externalisés. Sur le plan géographique, le rapport couvre l'Amérique du Nord (comprenant les États-Unis, le Canada et le Mexique), l'Amérique du Sud (incluant le Brésil, l'Argentine et autres), l'Europe (avec un focus sur l'Allemagne, le Royaume-Uni, la France, l'Italie, l'Espagne et le reste de l'Europe), l'Asie-Pacifique (mettant en avant la Chine, le Japon, l'Inde, la Corée du Sud, l'Asie du Sud-Est et au-delà), et le Moyen-Orient et l'Afrique (notamment l'Arabie saoudite, les Émirats arabes unis, la Turquie et d'autres régions). Les prévisions du marché sont exprimées en termes de valeur en USD.

| Services de tests |

| Services d'inspection |

| Services de certification |

| Interne |

| Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de service | Services de tests | ||

| Services d'inspection | |||

| Services de certification | |||

| Par type d'approvisionnement | Interne | ||

| Externalisé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des tests, de l'inspection et de la certification pour l'industrie des métaux et des minéraux ?

Le secteur est évalué à 22,02 milliards USD en 2026, avec une prévision d'atteindre 25,64 milliards USD d'ici 2031.

Quel type de service génère les revenus les plus élevés ?

Les services de tests sont en tête, représentant 61,84 % des dépenses de 2025, en raison des exigences de contrôle de qualité des minerais et de conformité environnementale.

À quelle vitesse les services de certification se développent-ils ?

Les services de certification devraient afficher un CAGR de 3,72 % entre 2026 et 2031, dépassant les autres lignes de services.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

La domination de la Chine dans le traitement des terres rares, les projets de nickel en Indonésie et la production de minerai de fer en Australie soutiennent une part régionale de 38,42 % et un CAGR de 3,76 %.

Qu'est-ce qui stimule l'externalisation des tests, de l'inspection et de la certification chez les exploitants miniers ?

Les pénuries de compétences et les dépenses d'investissement élevées pour les laboratoires accrédités poussent les exploitants miniers vers des partenaires externes, donnant aux modèles externalisés une part de 73,48 % et une croissance de CAGR de 3,42 %.

Comment les entreprises de tests, d'inspection et de certification répondent-elles aux réglementations en matière de durabilité ?

Elles regroupent des audits alignés sur la CSRD, la traçabilité blockchain et la vérification de l'empreinte carbone pour répondre aux mandats croissants de divulgation ESG.

Dernière mise à jour de la page le: