Taille et part du marché des microscopes électroniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.28 Milliards de dollars |

| Taille du Marché (2031) | 7.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microscopes électroniques par Mordor Intelligence

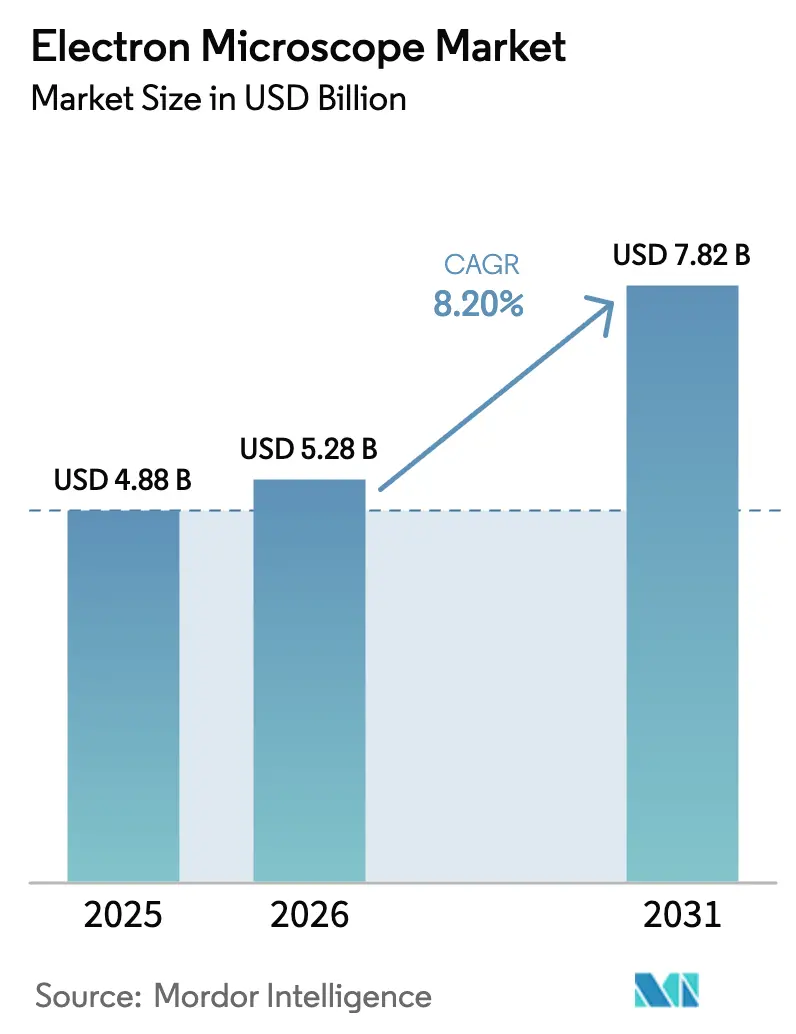

La taille du marché des microscopes électroniques est estimée à 4,88 milliards USD en 2025, 5,28 milliards USD en 2026, et devrait atteindre 7,82 milliards USD d'ici 2031, avec un TCAC de 8,20 % de 2026 à 2031.

Alors que la logique grille-tout-autour (gate-all-around) sub-3 nm entre en phase pilote et en début de production, la demande augmente. Cette évolution pousse les fonderies à élargir l'adoption des microscopes électroniques à transmission pour la localisation des défauts à résolution atomique. Parallèlement, les microscopes électroniques à balayage restent le choix privilégié pour les inspections à haut débit et les criblages biologiques. Les avancées en intelligence artificielle ont fait évoluer le contrôle des microscopes du mode manuel vers le mode automatisé, réduisant considérablement les cycles de collecte de données en cryo-ME de plusieurs jours à quelques heures et améliorant l'utilisation nocturne. Les initiatives nationales en Chine et en Inde visent à développer des capacités domestiques en optique électronique afin de réduire la dépendance aux licences d'exportation et de raccourcir les délais de livraison. Ce changement fragmente une chaîne d'approvisionnement traditionnellement centrée au Japon, en Allemagne et aux États-Unis. Le positionnement concurrentiel s'oriente de plus en plus vers un débit défini par logiciel, les acteurs du secteur intégrant des modules d'apprentissage automatique. Par ailleurs, les flux de travail FIB-MEB à double faisceau et les flux corrélés lumière-électron créent de nouvelles opportunités dans l'emballage avancé et la biologie cellulaire.

Points clés du rapport

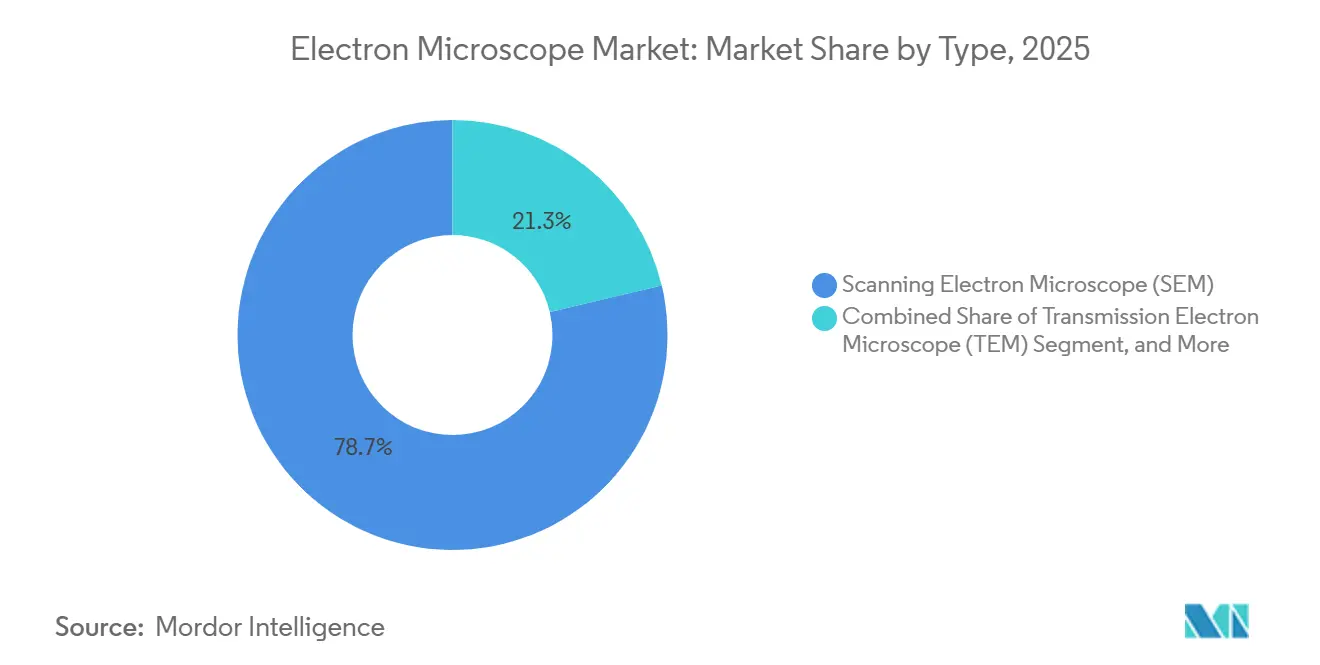

- Par type d'instrument, le MEB détenait 78,7 % de la part de marché des microscopes électroniques en 2025, et le MET devrait croître à un TCAC de 11,8 % jusqu'en 2031.

- Par application, les sciences de la vie et la biologie représentaient 24,8 % du marché en 2025, et la nanotechnologie devrait se développer à un TCAC de 9,4 % jusqu'en 2031.

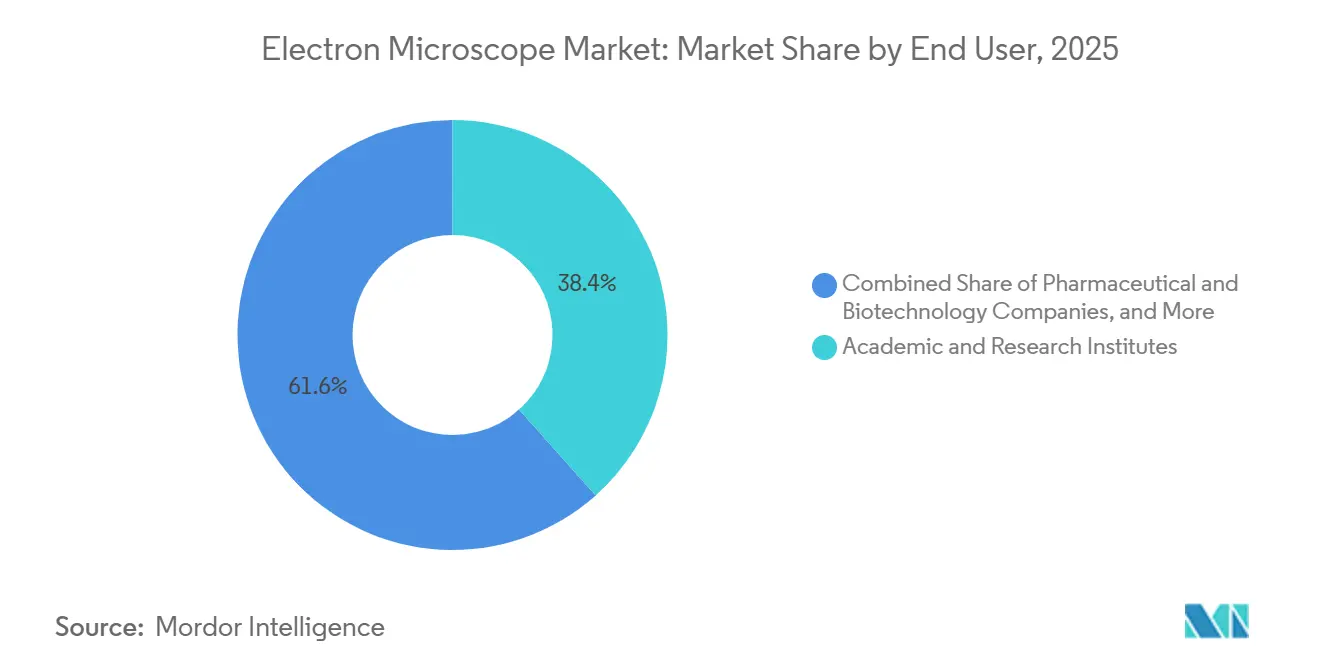

- Par utilisateur final, les établissements académiques et de recherche représentaient 38,4 % des dépenses en 2025, et les entreprises pharmaceutiques et biotechnologiques devraient croître à un TCAC de 10,1 % jusqu'en 2031.

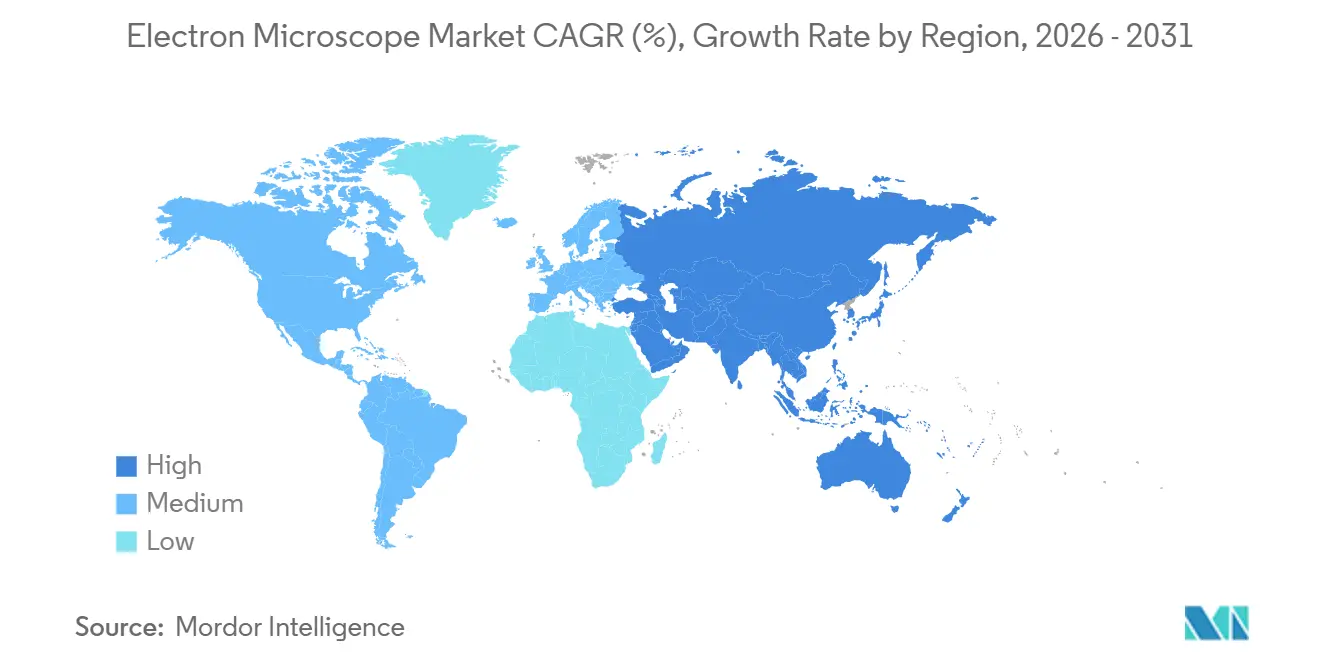

- Par géographie, l'Amérique du Nord a capté 41,1 % de la part de marché des microscopes électroniques en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 11,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Microscopes Électroniques*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante d'imagerie à haute grossissement et haute résolution | +1.5% | Cœur APAC, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Expansion des programmes de recherche en nanotechnologie et en matériaux avancés | +1.3% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Adoption des nœuds semi-conducteurs sub-5 nm stimulant la demande d'analyse des défaillances | +2.1% | Mondial, concentré à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2-4 ans) |

| Flux de travail MET/MEB automatisés par l'IA réduisant le temps d'analyse | +1.8% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Les initiatives nationales de fabrication de MET en Chine et en Inde facilitent les barrières à l'importation | +1.5% | Cœur APAC, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Convergence de la tomographie cryo-électronique avec la multi-omique spatiale dans la découverte de médicaments | +1.3% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des nœuds semi-conducteurs sub-5 nm stimulant la demande d'analyse des défaillances

La transition vers les nœuds sub-5 nm stimule la croissance du marché des microscopes électroniques, car la métrologie optique peine à traiter la rugosité des bords de ligne, la variation stochastique des dopants et les défauts d'oxyde interfacial. Les opérations pilotes 2 nm de TSMC soulignent le besoin croissant d'imagerie en coupe transversale, alimenté par les architectures de nanofeuilles grille-tout-autour. Plusieurs MET par module de salle blanche sont désormais utilisés pour garantir l'uniformité des canaux et la résistance de contact à résolution atomique. L'investissement prévu de Samsung Foundry en 2025 met l'accent sur le MEB à faisceau d'ions focalisé par plasma, reflétant la demande de préparation de lamelles à haut débit sur des matériaux low-k fragiles tout en minimisant les dommages causés par le faisceau.[1]Samsung Foundry, "Technologie de procédé avancé," Samsung, samsung.com L'analyse des défaillances distribuée gagne du terrain alors que les nouvelles fonderies américaines de nouvelle génération développent leur capacité de service MET sur site pour accélérer les boucles d'apprentissage du rendement et réduire les délais d'expédition.

Flux de travail MET/MEB automatisés par l'IA réduisant le temps d'analyse

L'apprentissage automatique est désormais intégré dans l'ensemble de la pile d'acquisition, permettant la sélection autonome de la grille, le contrôle du défocus et la classification de l'orientation des particules. Ces avancées facilitent les acquisitions cryo-ME sans surveillance, réduisant les délais des projets et améliorant l'utilisation des équipements. Le logiciel SmartEM de Thermo Fisher, lancé en décembre 2025, exploite des réseaux de neurones convolutifs entraînés sur un vaste ensemble de micrographies pour optimiser les conditions d'imagerie et éliminer les régions contaminées par la glace, augmentant le débit de 40 % sans nécessiter de mises à niveau matérielles.[2]Thermo Fisher Scientific, "Présentation du logiciel SmartEM," Thermo Fisher, thermofisher.com L'auto-réglage alimenté par l'IA de JEOL pour ses plateformes MET 300 kV utilise l'apprentissage par renforcement pour atteindre le défocus de Scherzer en moins de trois minutes, améliorant considérablement la capacité de criblage quotidien des constructions protéiques. Le MEB à émission de champ SU9600 de Hitachi intègre une logique de détection des contours qui ajuste la vitesse de balayage et le courant du faisceau lors des balayages à rapport d'aspect élevé, évitant l'accumulation de charges susceptible de fausser la métrologie des nanofils.

Initiatives nationales de fabrication de MET en Chine et en Inde facilitant les barrières à l'importation

Le ministère de l'Industrie et des Technologies de l'Information de Chine a alloué des financements importants en 2025 pour soutenir la production nationale de colonnes MET 200 kV et 300 kV, dans le but de réduire la dépendance aux fournisseurs étrangers. Les systèmes prototypes parrainés par l'État comblent l'écart avec les plateformes haut de gamme, atteignant des limites d'information de 0,8 angström en imagerie de réseau, avec des améliorations continues de la stabilité des correcteurs et de l'efficacité quantique des détecteurs. En 2024, l'Inde a lancé une initiative de co-investissement pour établir des pôles régionaux de fabrication de MET, incluant des collaborations pour l'assemblage de colonnes et la formation de techniciens dans les grandes villes. Ces efforts élargissent les options d'achat pour les universités et les laboratoires de niveau intermédiaire confrontés à de longs processus de licences d'exportation, bien que la biologie structurale haut de gamme et la métrologie des nœuds avancés continuent de favoriser les modèles phares importés.

Convergence de la tomographie cryo-électronique avec la multi-omique spatiale dans la découverte de médicaments

Les entreprises pharmaceutiques intègrent la tomographie cryo-électronique avec la transcriptomique spatiale et la protéomique pour cartographier les complexes protéiques dans des environnements cellulaires natifs, validant l'accessibilité des cibles avant de lancer des campagnes de criblage. L'acquisition en 2025 par Pfizer d'un Titan Krios G4 renforce ses capacités internes pour la détermination des structures des conjugués anticorps-médicament, réduisant la dépendance aux installations externes et accélérant les cycles d'optimisation des candidats. En 2024, Moderna a adopté des cryo-MET Glacios pour analyser la morphologie des nanoparticules lipidiques et l'encapsulation de l'ARNm, reliant la structure des particules aux taux de transfection in vivo pour affiner les formulations.

Analyse de l'Impact des Freins sur le Marché des Microscopes Électroniques*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts d'investissement élevés et coûts de maintenance sur la durée de vie | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Pénurie mondiale d'hélium augmentant les dépenses d'exploitation en cryo-ME | -0.9% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pénurie de personnel qualifié en microscopie électronique | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Restrictions au contrôle des exportations sur les instruments avancés à double usage | -6.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés et coûts de maintenance sur la durée de vie

Les systèmes MET à correction d'aberration, dotés de monochromateurs et de détecteurs à électrons directs, sont proposés entre 4 millions et 7 millions USD. De plus, les services annuels, les cryogènes et l'infrastructure en environnement contrôlé ajoutent entre 300 000 et 500 000 USD supplémentaires au coût total de possession. Les petites universités et les prestataires de recherche sous contrat optent souvent pour des cryo-MET 120 kV de gamme intermédiaire, proposés à environ 2 millions USD, pour équilibrer résolution et contraintes budgétaires. Les installations centrales et les dispositifs de crédit-bail aident à mutualiser le capital et l'utilisation ; cependant, des défis tels que la planification des instruments et la nécessité d'une formation spécialisée continuent de limiter le débit sur le marché des microscopes électroniques.

Pénurie mondiale d'hélium augmentant les dépenses d'exploitation en cryo-ME

Aux États-Unis, les prix au comptant de l'hélium liquide ont augmenté de 8 USD par litre début 2024 à 18 USD par litre fin 2025 en raison de perturbations d'approvisionnement. Cette hausse a effectivement doublé le budget annuel en cryogènes pour un cryo-MET 300 kV, le faisant passer de 50 000 à 100 000 USD. Les laboratoires ont réagi en rationnant le temps de fonctionnement et en donnant la priorité aux utilisateurs payants, ce qui risque de réduire l'exposition pratique des stagiaires dans les programmes de microscopie sur le marché des microscopes électroniques. Les systèmes de récupération d'hélium en cycle fermé, capables de capturer plus de 95 % du gaz d'évaporation, coûtent environ 150 000 USD et nécessitent une maintenance du compresseur. Cependant, avec une période de retour sur investissement de seulement deux ans aux prix actuels, ces systèmes sont devenus standard dans les nouvelles salles cryo-ME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Microscopes Électroniques

Par type :

le MET progresse à mesure que la cryo-biologie et la métrologie sub-angström convergentEn 2025, les microscopes électroniques à balayage ont capté une part dominante de 78,7 % du marché des microscopes électroniques, portés par leur accessibilité et leur polyvalence dans les inspections de semi-conducteurs, les criblages biologiques et les analyses de défaillances électroniques. Alors que la cryo-ME devient essentielle dans la conception de médicaments basée sur la structure et que les fonderies de nœuds avancés nécessitent une imagerie de réseau sub-angström pour la validation des empilements épitaxiaux, les microscopes électroniques à transmission devraient croître à un TCAC de 11,8 % jusqu'en 2031. Les MEB restent le choix privilégié pour le contrôle des procédés en ligne en raison de leur rapidité, de la simplicité de préparation des échantillons et de leur automatisation robuste, en accord avec les objectifs de débit du marché. Les MET sont de plus en plus essentiels dans l'analyse des causes profondes, où la cartographie des défauts et des interfaces à résolution atomique est vitale pour l'apprentissage du rendement à 3 nm et en dessous. Le développement du FIB-MEB à double faisceau, notamment avec des sources de plasma de xénon, améliore la reconstruction de circuits 3D et l'analyse des défaillances d'emballage avancé, soutenant à la fois le débit du MEB et la validation en coupe transversale du MET.

Par application :

la nanotechnologie s'accélère à mesure que les matériaux quantiques entrent en production piloteEn 2025, les sciences de la vie et la biologie représentaient une part de 24,8 % du marché des microscopes électroniques, portées par l'intégration de la cryo-ME dans la biologie structurale, la tomographie cellulaire et la virologie dans les installations centrales et les laboratoires pharmaceutiques. La nanotechnologie, alimentée par la demande de cartes de structure et de composition à l'échelle atomique dans les matériaux bidimensionnels, les points quantiques et les métamatériaux conçus, est l'application à la croissance la plus rapide, avec un TCAC de 9,4 % jusqu'en 2031. Les secteurs de l'électronique et des semi-conducteurs génèrent les revenus les plus élevés, utilisant des inspections MEB à l'échelle des plaquettes et des analyses basées sur le MET aux nœuds sub-5 nm et dans l'emballage avancé. La science des matériaux, incluant la métallurgie, la céramique et les polymères, adopte de plus en plus la diffraction des électrons rétrodiffusés (EBSD) et les analyses corrélatives pour soutenir les initiatives d'allègement dans les secteurs aérospatial et automobile. En criminalistique, le MEB-EDS est de plus en plus utilisé pour l'analyse des résidus de tir et des traces, en respectant des méthodes normalisées et des cadres de rapport.

Par utilisateur final :

les entreprises pharmaceutiques et biotechnologiques internalisent la cryo-ME pour raccourcir les cycles de découverteEn 2025, les établissements académiques et de recherche représentaient 38,4 % des dépenses des utilisateurs finaux, reflétant l'importance des installations centrales multi-utilisateurs qui mutualisent le capital et offrent formation, planification et accès à la prestation de services dans les différents départements. Les entreprises pharmaceutiques et biotechnologiques devraient croître à un TCAC de 10,1 % jusqu'en 2031, car elles adoptent la cryo-ME en interne, rationalisant les conceptions basées sur la structure et réduisant la dépendance aux services externes. Les fabricants de semi-conducteurs et d'électronique stimulent une forte demande de MEB et de MET pour soutenir les améliorations du rendement dans les nouvelles fonderies à Taïwan, en Corée du Sud et aux États-Unis. Les partenariats entre le monde académique et l'industrie, mettant l'accent sur l'accès et la co-publication, deviennent plus courants, facilitant la répartition des coûts en capital tout en protégeant les ensembles de données propriétaires pour les programmes de développement de médicaments. Dans les environnements réglementés, les exigences de conformité, telles que le maintien de pistes d'audit pour les décisions automatisées, influencent la sélection des fournisseurs pour les laboratoires pharmaceutiques.

Analyse géographique

Marché des Microscopes Électroniques en Amérique du Nord

En 2025, l'Amérique du Nord représentait 41,1 % de la part du marché des microscopes électroniques, portée par des initiatives telles que les centres de cryo-ME des Instituts nationaux de la santé et les pôles de R&D dans le secteur des semi-conducteurs. Ces pôles, ainsi que les clusters biopharma, se concentrent sur la découverte basée sur la structure. À mesure que les montées en cadence des nœuds avancés progressent, les programmes de semi-conducteurs en Oregon, en Arizona et en Ohio élargissent leur capacité de métrologie sur site. Les fournisseurs d'équipements et les fournisseurs de matériaux positionnent stratégiquement leurs laboratoires d'applications à proximité des usines de pointe afin d'accélérer les cycles de développement et de soutenir l'intégration conjointe des procédés. Les installations centrales académiques de Boston et de la région de la Baie ancrent des programmes d'accès communautaire, en consolidant les ressources pour la formation en cryo-ME et FIB-MEB. Par ailleurs, la clarté réglementaire en matière de traçabilité des données et de validation permet une adoption plus large des modules dotés d'intelligence artificielle dans les laboratoires réglementés.

Marché des Microscopes Électroniques en Asie-Pacifique

L'Asie-Pacifique devrait croître à un CAGR de 11,6 % jusqu'en 2031, portée par la construction d'usines à Taïwan et en Corée du Sud ainsi que par le co-investissement gouvernemental dans la fabrication nationale d'optique électronique en Chine et en Inde. Les feuilles de route des nœuds avancés de TSMC et les expansions de Samsung Foundry stimulent la demande de MEB à haut débit et de MET à résolution atomique pour le débogage des procédés. Les programmes de co-investissement de l'Inde se concentrent sur l'assemblage national et la formation des techniciens afin de diversifier les chaînes d'approvisionnement et de réduire les délais de livraison. Les universités locales de la région renforcent leur capacité en cryo-ME pour soutenir l'écosystème biotechnologique, augmentant ainsi la diversité des applications sur le marché des microscopes électroniques. Les régimes de contrôle des exportations façonnent les flux technologiques, encourageant une fabrication sélective sur le territoire national et des modèles de services localisés.

Marché des Microscopes Électroniques en EMEA et en Amérique du Sud

L'Europe maintient une demande stable dans les secteurs des sciences des matériaux, de l'automobile et de l'aérospatiale, à mesure que les programmes de la Société Max Planck et des Instituts Fraunhofer élargissent les flux de travail EBSD et corrélatifs. Toutefois, les contraintes budgétaires publiques tempèrent la croissance, rendant les modèles d'accès partagé et les consortiums multi-institutions plus attractifs. Au Moyen-Orient et en Afrique, les universités de recherche du Golfe investissent dans la cryo-MET et le FIB-MEB pour développer une capacité scientifique au-delà des hydrocarbures. L'Amérique du Sud, bien que représentant le plus petit segment régional, voit les initiatives nanotechnologiques du Brésil et les mises à niveau du CONICET en Argentine améliorer l'accès à l'optique électronique moderne.

Paysage concurrentiel

Thermo Fisher Scientific, JEOL, Hitachi High-Tech et Carl Zeiss dominent le marché des microscopes électroniques, représentant collectivement près de 65 % des revenus. Pendant ce temps, des acteurs de niche comme Nion et Delmic se taillent une place, se concentrant sur les flux de travail STEM à correction d'aberration et les flux corrélés lumière-électron. Les entreprises leaders font évoluer leur stratégie de différenciation, passant d'une emphase exclusive sur le matériel à une approche logicielle plus intégrée. En intégrant l'apprentissage automatique, elles améliorent le débit et garantissent la cohérence auprès de bases d'utilisateurs diversifiées. Leurs nouvelles feuilles de route de fonctionnalités mettent l'accent sur l'alignement automatisé, la correction des aberrations, la détection de la contamination et le contrôle des paramètres de balayage. Ces avancées promettent une stabilité améliorée pour une large gamme d'échantillons sur le marché des microscopes électroniques.

Il existe une opportunité notable dans les cryo-MET de gamme intermédiaire proposés entre 1,5 million et 2,5 millions USD. Ces instruments s'adressent aux petites entreprises biotechnologiques et aux prestataires de recherche sous contrat, établissant un équilibre entre résolution et coût. Les réseaux de MEB multi-faisceaux révolutionnent les inspections de plaquettes. En parallélisant le processus, ils éliminent les goulots d'étranglement dans la fabrication à grand volume, faisant passer les critères d'adoption d'un simple champ de vision à un débit soutenu. Bien que les modèles d'abonnement logiciel pour l'analyse et l'automatisation soient en hausse, de nombreux acheteurs préfèrent encore les achats en capital, valorisant la flexibilité que ces actifs offrent. Les modèles de service évoluent, avec un support sur site dans les méga-fonderies devenant de plus en plus populaire. Cette tendance est portée par le désir des fonderies d'accélérer les boucles d'analyse des défaillances. La durabilité devient une considération essentielle, notamment dans des fonctionnalités telles que la récupération d'hélium. Ces facteurs gagnent en importance, particulièrement pour les parcs de cryo-ME opérant dans des installations partagées.

Leaders du secteur des microscopes électroniques

ADVANTEST CORPORATION

Hitachi High-Tech Corporation (Hitachi, Ltd.)

JEOL Ltd.

Thermo Fisher Scientific Inc.

Carl Zeiss AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Microscopes Électroniques

- Advantest Corporation

- Agilent Technologies

- Bruker

- Carl Zeiss

- COXEM Co., Ltd.

- Delong Instruments AS

- Hirox Co., Ltd.

- Hitachi

- JEOL Ltd.

- Keysight Technologies Inc.

- Danaher

- Nanoscience Instruments Inc.

- Nion Co.

- Oxford Instruments Plc

- Phenom-World BV

- Raith GmbH

- Shimadzu

- Tescan Analytics

- TESCAN ORSAY HOLDING a.s.

- Thermo Fisher Scientific

Développements récents de l'industrie sur le Marché des Microscopes Électroniques

- Janvier 2026 : Hitachi High-Tech Corporation a lancé le MET 120 kV HT7800II optimisé pour l'imagerie biologique et des polymères, intégrant une caméra CMOS et une interface utilisateur simplifiée pour abaisser la barrière d'entrée pour les utilisateurs débutants.

- Octobre 2025 : Hitachi High-Tech Corporation a présenté le microscope électronique à balayage ultra-haute résolution SU9600, conçu pour des observations précises au niveau sub-nanométrique. Le SU9600 maintient des normes de résolution de pointe dans le secteur tout en intégrant des fonctionnalités automatisées pour améliorer l'efficacité de l'acquisition de données.

- Juillet 2025 : Thermo Fisher Scientific prévoit de présenter deux nouveaux microscopes électroniques lors de l'événement Microscopie et Microanalyse (M&M) à Salt Lake City, Utah, du 27 au 31 juillet, dans le but d'améliorer l'accessibilité de la recherche scientifique.

- Mars 2025 : Shimadzu Corporation, à la suite de son partenariat avec TESCAN GROUP de République tchèque, un fabricant leader de microscopes électroniques à balayage, a lancé le modèle « SUPERSCAN SS-4000 » au Japon sous la marque commune « Shimadzu by TESCAN ».

Périmètre du rapport mondial sur le marché des microscopes électroniques

Selon le périmètre du rapport, un microscope électronique est un microscope qui utilise un faisceau d'électrons accélérés comme source d'éclairage, et cette technique est connue sous le nom de microscopie électronique (ME). Les microscopes électroniques permettent d'obtenir des images haute résolution de spécimens biologiques et non biologiques grâce à l'utilisation contrôlée d'électrons dans un vide capturés sur un écran phosphorescent. Le marché des microscopes électroniques est segmenté par type, application et géographie.

Le marché est segmenté par type, application et géographie. Par type, le marché est segmenté en microscope électronique à transmission (MET), microscope électronique à balayage (MEB) et autres. Par application, le marché est segmenté en électronique et semi-conducteurs, sciences de la vie et biologie, science des matériaux, nanotechnologie et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Microscope électronique à transmission (MET) |

| Microscope électronique à balayage (MEB) |

| Double faisceau (FIB-MEB) |

| Autres (MER, ME basse tension) |

| Électronique et semi-conducteurs |

| Sciences de la vie et biologie |

| Science des matériaux |

| Nanotechnologie |

| Science forensique |

| Recherche sur l'énergie et les batteries |

| Autres |

| Établissements académiques et de recherche |

| Fabricants de semi-conducteurs et d'électronique |

| Entreprises pharmaceutiques et biotechnologiques |

| Laboratoires de contrôle qualité industriel |

| Laboratoires gouvernementaux et de défense |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Microscope électronique à transmission (MET) | |

| Microscope électronique à balayage (MEB) | ||

| Double faisceau (FIB-MEB) | ||

| Autres (MER, ME basse tension) | ||

| Par application | Électronique et semi-conducteurs | |

| Sciences de la vie et biologie | ||

| Science des matériaux | ||

| Nanotechnologie | ||

| Science forensique | ||

| Recherche sur l'énergie et les batteries | ||

| Autres | ||

| Par utilisateur final | Établissements académiques et de recherche | |

| Fabricants de semi-conducteurs et d'électronique | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Laboratoires de contrôle qualité industriel | ||

| Laboratoires gouvernementaux et de défense | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des microscopes électroniques en 2026 et quelles sont les perspectives pour 2031 ?

La taille du marché des microscopes électroniques est de 5,28 milliards USD en 2026 et devrait atteindre 7,82 milliards USD d'ici 2031 avec un TCAC de 8,2 %.

Quel type d'instrument est le plus important et lequel connaît la croissance la plus rapide ?

Le MEB est en tête avec une part de revenus de 78,7 % en 2025, tandis que le MET devrait connaître la croissance la plus rapide avec un TCAC de 11,8 % jusqu'en 2031.

Quels domaines d'application sont les plus importants en 2026 ?

Les sciences de la vie et la biologie détiennent la plus grande part par application, tandis que la nanotechnologie est la plus en croissance avec un TCAC de 9,4 % jusqu'en 2031.

Quelles sont les principales entreprises qui façonnent le secteur des microscopes électroniques aujourd'hui ?

Thermo Fisher Scientific, JEOL, Hitachi High-Tech et Carl Zeiss sont en tête, avec des spécialistes tels que Nion et Delmic actifs dans des flux de travail de niche à haute résolution et corrélés.

Quelle région détient la plus grande part et laquelle se développera le plus rapidement ?

L'Amérique du Nord détient une part de 41,1 % en 2025, tandis que l'Asie-Pacifique devrait se développer le plus rapidement avec un TCAC de 11,6 % jusqu'en 2031.

Quels facteurs accélèrent l'adoption dans les semi-conducteurs et la biopharma ?

La métrologie des nœuds sub-5 nm, l'automatisation activée par l'IA et le déploiement plus large de la cryo-ME dans la découverte de médicaments sont les principaux moteurs dans les deux marchés finaux.

Dernière mise à jour de la page le: