Taille et Part du Marché des Dispositifs de Microscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.82 Milliards de dollars |

| Taille du Marché (2031) | 14.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Microscopie par Mordor Intelligence

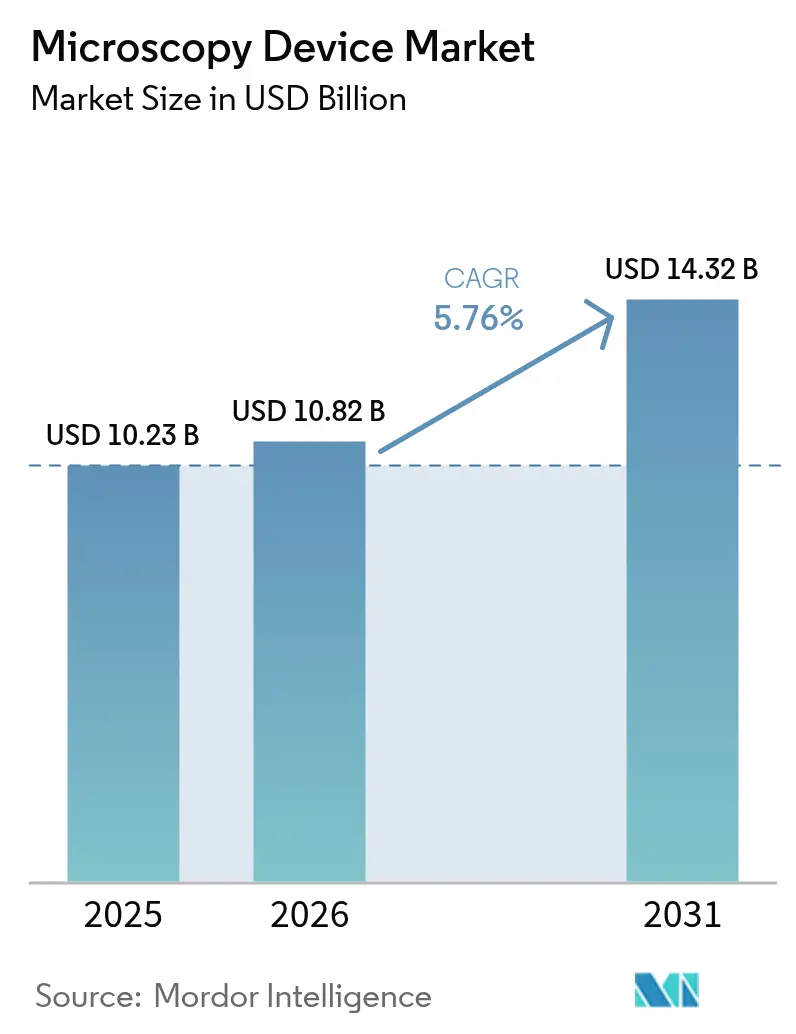

La taille du Marché des Dispositifs de Microscopie est projetée à 10,23 milliards USD en 2025, 10,82 milliards USD en 2026, et devrait atteindre 14,32 milliards USD d'ici 2031, avec un TCAC de 5,76 % de 2026 à 2031.

La croissance reflète trois évolutions liées, notamment les feuilles de route des transistors à grille enveloppante qui exigent une métrologie sub-nanométrique dans les usines de semi-conducteurs, la diffusion de la microscopie électronique cryogénique de bureau pour la découverte de médicaments basée sur la structure, et la pathologie numérique augmentée par l'IA remplaçant la lecture manuelle des lames dans les hôpitaux et les laboratoires. Sur le plan des produits, les systèmes optiques ont maintenu la base installée la plus étendue en raison des volumes cliniques et éducatifs, tandis que la microscopie électronique gagne des parts de marché à mesure que des systèmes cryo-EM à prix réduit atteignent les établissements de niveau intermédiaire. L'intensité concurrentielle reste élevée, les principaux fournisseurs intégrant des logiciels et des consommables pour fidéliser les flux de travail, tandis que les acteurs spécialisés ciblent des niches à haute valeur ajoutée.

Principaux Enseignements du Rapport

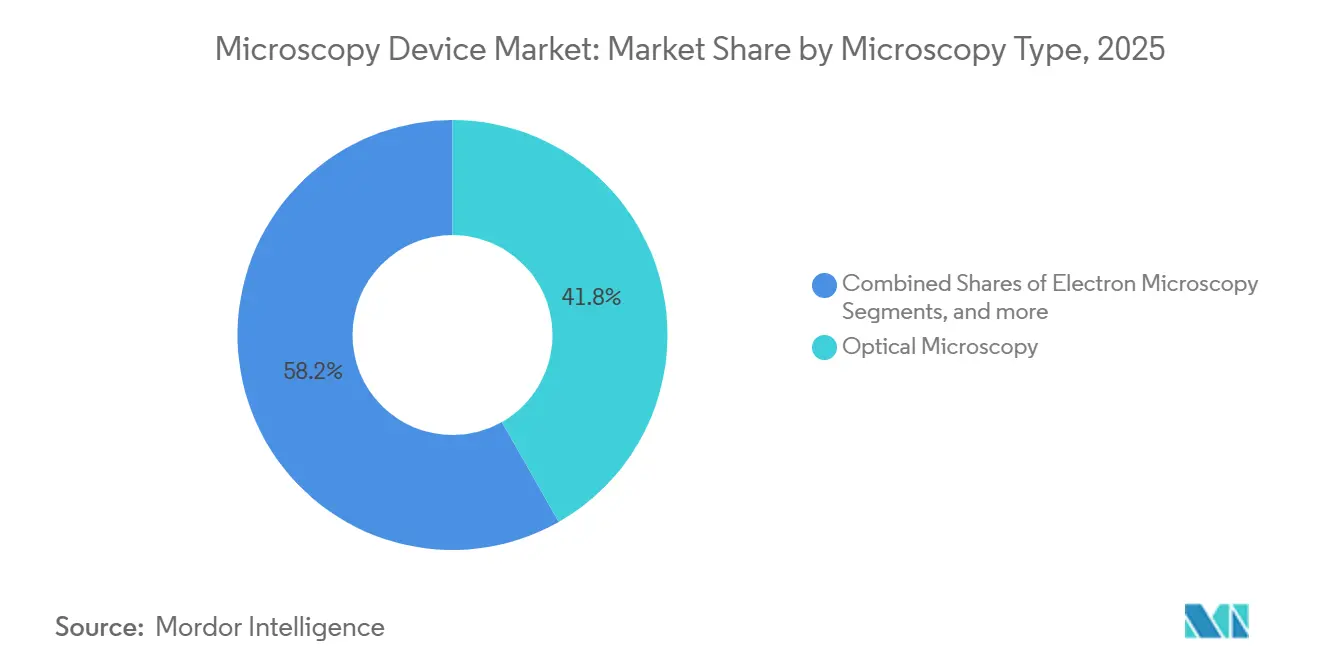

- Par type de microscopie, la microscopie optique a dominé avec une part de revenus de 41,78 % en 2025 ; la microscopie électronique devrait se développer à un TCAC de 6,56 % jusqu'en 2031.

- Par application, les sciences de la vie représentaient une part de 34,08 % en 2025 ; la recherche en nanotechnologie devrait croître à un TCAC de 6,59 % jusqu'en 2031.

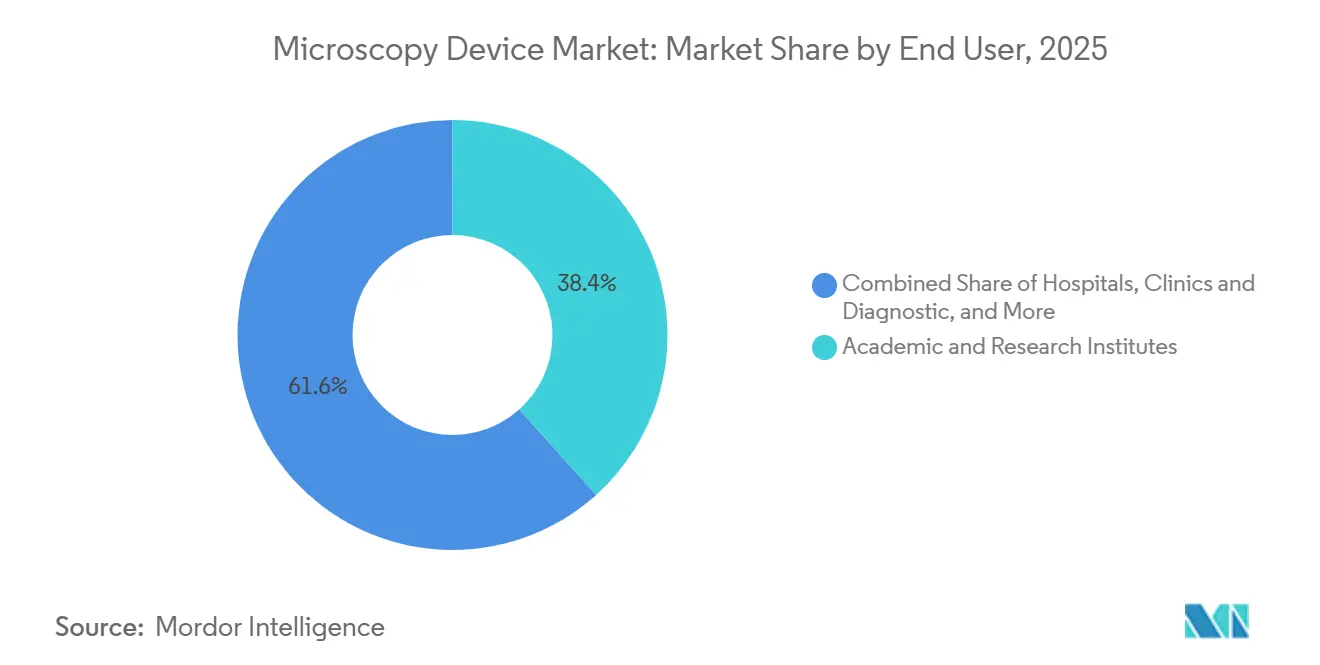

- Par utilisateur final, les instituts académiques et de recherche représentaient 38,35 % des revenus en 2025 ; les hôpitaux, cliniques et laboratoires de diagnostic devraient enregistrer le TCAC le plus élevé de 6,60 % jusqu'en 2031.

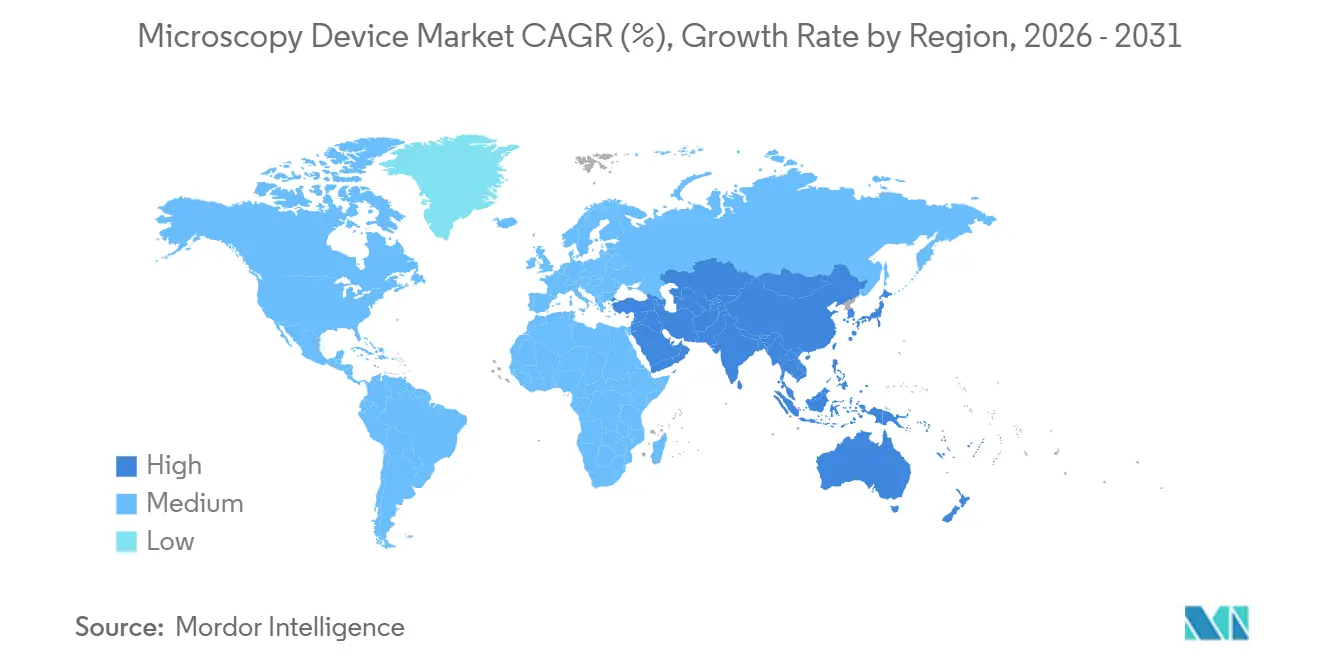

- Par géographie, l'Amérique du Nord détenait une part de revenus de 39,25 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Microscopie

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Avancées technologiques en optique super-résolution et détection quantique | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption de la pathologie numérique automatisée pilotée par l'IA | +1.4% | Amérique du Nord et Europe, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Hausse des financements publics en R&D en nanotechnologie et sciences de la vie | +1.0% | Mondial, concentré aux États-Unis, dans l'UE et en Chine | Long terme (≥ 4 ans) |

| Besoins de miniaturisation des nœuds à grille enveloppante dans les semi-conducteurs | +0.9% | Cœur APAC (Taïwan, Corée du Sud), débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| La cryo-EM de bureau démocratisant la conception de médicaments basée sur la structure | +0.7% | Amérique du Nord et Europe, émergence en APAC | Moyen terme (2 à 4 ans) |

| Pression en faveur de la durabilité pour des microscopes modulaires et économes en énergie | +0.4% | Europe et Amérique du Nord, portée par la réglementation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées Technologiques en Optique Super-Résolution et Détection Quantique

Les techniques de super-résolution telles que STED, SIM et PALM franchissent la barrière de diffraction pour révéler des structures inférieures à 50 nanomètres, ce qui renforce la recherche sur les cellules individuelles et la neurodégénérescence, les laboratoires cherchant à quantifier les interactions protéiques dans les systèmes vivants. Les premiers adoptants superposent la détection quantique basée sur les centres azote-lacune dans le diamant pour imager les champs magnétiques, détecter les défauts à l'échelle nanométrique dans les plaquettes de semi-conducteurs et capturer des événements à molécule unique en biophysique. Le marché des dispositifs de microscopie en bénéficie, les acheteurs recherchant des plateformes hybrides permettant de basculer entre les modes grand champ, confocal et super-résolution au sein d'un même flux de travail pour maximiser le débit. Les consortiums académiques et les entreprises pharmaceutiques d'Amérique du Nord et d'Europe mènent les achats en raison des exigences du pipeline pour la validation des cibles et le criblage à haut contenu. La complexité de l'alignement optique et la dépendance à des fluorophores spécifiques ralentissent encore l'utilisation clinique de routine, créant une opportunité de service et de formation pour les fournisseurs disposant d'un solide support applicatif.

Adoption de la Pathologie Numérique Automatisée Pilotée par l'IA

Les réseaux de pathologie passent de la microscopie manuelle à l'imagerie de lames entières combinée à des réseaux de neurones convolutifs qui classifient les tissus, quantifient les biomarqueurs et signalent les anomalies, et plusieurs modèles affichent désormais des sensibilités supérieures à 95 % dans des indications avec une vérité terrain solide. En janvier 2026, le Conseil Central de la Soie en Inde a mis en avant une initiative de microscope activé par l'IA qui aide les agriculteurs à détecter plus tôt les maladies des vers à soie, soulignant comment la microscopie par IA appliquée s'étend au-delà des contextes cliniques vers les environnements de production. Les charges de travail en oncologie constituent un catalyseur, car l'analyse du microenvironnement tumoral nécessite la quantification des infiltrats immunitaires et des structures vasculaires sur des images gigapixels à grande échelle. Le Règlement de l'Union Européenne sur les Dispositifs de Diagnostic In Vitro impose le marquage CE pour les logiciels de diagnostic basés sur l'IA, incitant les fournisseurs à mener des études de validation clinique prospectives pour aligner les performances des modèles sur les critères d'évaluation cliniques.[1]Commission Européenne, "Aperçu du Règlement sur les Dispositifs de Diagnostic In Vitro," Commission Européenne, ec.europa.eu Les hôpitaux et les laboratoires de diagnostic constituent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 6,60 % jusqu'en 2031, porté par les contraintes de main-d'œuvre en pathologie et la nécessité de standardiser les interprétations multi-sites pour réduire la variabilité des soins.

Hausse des Financements Publics en R&D en Nanotechnologie et Sciences de la Vie

L'investissement public a atteint des niveaux records en 2025, les Instituts Nationaux de la Santé des États-Unis ayant budgétisé 47,5 milliards USD, incluant des lignes budgétaires pour la biologie structurale et l'imagerie avancée, ce qui a soutenu les mises à niveau dans les centres nationaux et les plateformes universitaires. Les programmes d'Infrastructure de Recherche à Moyenne Échelle de la Fondation Nationale des Sciences des États-Unis financent des équipements dans la fourchette de 4 millions à 100 millions USD, ce qui soutient les pôles régionaux de cryo-EM et les installations multi-utilisateurs qui mutualisent les budgets de fonctionnement.[2]Instituts Nationaux de la Santé, "Budget NIH pour l'exercice 2025," NIH, nih.gov

Les Bourses Synergy du Conseil Européen de la Recherche, financées en 2025, ont soutenu 66 projets axés sur la biologie quantique et la science à molécule unique, avec des dotations allant jusqu'à 10 millions EUR (10,7 millions USD) sur six ans, élargissant ainsi les acquisitions de plateformes optiques et électroniques haut de gamme.[3]Conseil Européen de la Recherche, "Résultats des Bourses Synergy 2025," ERC, erc.europa.eu Ces flux ont renforcé la position des instituts académiques et de recherche, qui détenaient la plus grande part d'utilisateurs finaux en 2025 et ont continué à influencer les feuilles de route de spécification des instruments pour les systèmes de prochaine génération. L'effet à long terme dépend de la continuité des cycles de subventions et des intervalles de renouvellement, à mesure que les agences évaluent le financement distribué par rapport à quelques installations phares.

Besoins de Miniaturisation des Nœuds à Grille Enveloppante dans les Semi-Conducteurs

Les architectures de transistors à grille enveloppante au nœud de 2 nanomètres et en dessous intensifient la demande de TEM et de SEM haute résolution pour résoudre les vides des espaceurs internes et les variations d'épaisseur des nanofeuilles que la métrologie optique ne détecte pas. Samsung a rapporté l'utilisation de dizaines de SEM en ligne et de mises à niveau de métrologie pour le développement de procédés, suggérant une augmentation du nombre d'outils et des taux d'utilisation plus élevés pour l'inspection par faisceau d'électrons. Le marché des dispositifs de microscopie en bénéficie, les usines étendant la couverture métrologique à davantage de couches et augmentant l'échantillonnage pour contrôler le rendement lors des montées en puissance de la logique et de la mémoire. Les fabricants d'Asie-Pacifique mènent les ajouts de capacité, avec des parcs de métrologie dimensionnés pour soutenir la production logique nationale et la qualification des matériaux. Lors de la montée en puissance des nœuds de classe 18 angströms, les fabricants de dispositifs ont besoin d'une résolution à colonne atomique et d'une cartographie des déformations de réseau, ce qui favorise les plateformes à correction d'aberrations qui commandent des prix premium.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des dispositifs | -0.9% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie mondiale de talents hybrides en optique et logiciels | -0.6% | Amérique du Nord et Europe, se propageant vers l'APAC | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en optique de précision (germanium, gallium) | -0.5% | Mondial, impact concentré sur la microscopie électronique | Court terme (≤ 2 ans) |

| Risques croissants de litiges en propriété intellectuelle dans les transferts technologiques transfrontaliers | -0.3% | Corridor États-Unis-Chine, voies commerciales UE-Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Exploitation Élevés des Dispositifs

Le coût initial des suites cryo-EM haut de gamme reste dans la fourchette de 5 à 7 millions USD une fois les installations, le blindage et l'isolation aux vibrations inclus, ce qui retarde l'accès pour de nombreux centres qui dépendent de subventions mutualisées. Les dépenses d'exploitation annuelles pour les TEM à correction d'aberrations peuvent atteindre 200 000 USD, incluant la maintenance, les cryogènes et les services de salle blanche, ce qui limite l'adoption plus large même lorsque l'équipement est partiellement subventionné. Les modèles d'installation partagée et de location atténuent la barrière, mais la planification, les fenêtres de maintenance et la disponibilité variable ajoutent des coûts de coordination pour une utilisation multi-institutionnelle. Pour les hôpitaux et les laboratoires de diagnostic, les plafonds budgétaires ralentissent les déploiements de pathologie numérique même lorsque les gains de débit et de standardisation soutiennent un argumentaire économique clair. Le marché des dispositifs de microscopie reflète ces contraintes en capital dans les économies émergentes, où le risque de change et les droits d'importation ajoutent des vents contraires supplémentaires aux achats d'équipements à prix élevé.

Pénurie Mondiale de Talents Hybrides en Optique et Logiciels

Les fournisseurs et les laboratoires ont besoin d'ingénieurs maîtrisant la photonique, les systèmes de contrôle et l'apprentissage automatique pour déployer la reconstruction en temps réel, l'optique adaptative et la conception d'expériences automatisée, mais le vivier de formation reste mince. La pénurie de talents pousse les entreprises à échelonner les sorties de fonctionnalités et à s'appuyer sur des mises à jour logicielles incrémentielles plutôt que sur de grands sauts architecturaux nécessitant des équipes pluridisciplinaires. ZEISS a rapporté l'intégration de 272 apprentis et étudiants en double cursus dans ses sites allemands en 2024, soulignant l'ampleur de la formation interne requise à mesure que les fournisseurs développent leurs capacités en mécatronique et en logiciels. L'externalisation du développement introduit de la complexité, de la protection de la propriété intellectuelle aux cycles de rétroaction plus longs, ce qui peut ralentir les cycles d'itération pour les algorithmes de base. Les petites entreprises peuvent concéder sous licence des modèles tiers pour combler les lacunes, comprimant les marges et réduisant la différenciation technique dans les appels d'offres concurrentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Microscopie : Les Systèmes Électroniques Progressent grâce à la Démocratisation de la Cryo-EM

La microscopie électronique devrait croître à un rythme annuel de 6,56 % de 2026 à 2031, dépassant le marché plus large des dispositifs de microscopie, portée par des systèmes cryo-EM compacts. L'adoption augmente lorsque les flux de travail de conception de médicaments basée sur la structure nécessitent un débit plus élevé et un contrôle local sur la préparation des échantillons et le traitement des données pour raccourcir les cycles d'itération. En parallèle, les usines de semi-conducteurs augmentent le nombre d'outils TEM et SEM pour inspecter les empilements de nanofeuilles, les espaceurs et les défauts cachés qui ne sont pas visibles avec la métrologie optique aux nœuds de classe 2 nanomètres. L'optique à correction d'aberrations et les détecteurs avancés restent les différenciateurs pour la cartographie des déformations de réseau et la résolution à colonne atomique lors des montées en puissance de la logique et de la mémoire. Ces facteurs poussent les plateformes électroniques vers un rôle plus important à la fois dans le développement de procédés et l'analyse des défaillances, à mesure que les usines recherchent une couverture statistique et une fiabilité métrologique accrues.

La microscopie optique représentait 41,80 % de la part du marché des dispositifs de microscopie en 2025, compte tenu de son omniprésence dans les flux de travail cliniques, les laboratoires d'enseignement et les environnements de contrôle qualité qui valorisent la facilité d'utilisation et des frais de service réduits.

Par Application : La Recherche en Nanotechnologie s'Accélère grâce aux Matériaux Quantiques et 2D

La recherche en nanotechnologie devrait progresser à un TCAC de 6,59 % de 2026 à 2031, portée par la science de l'information quantique, les matériaux bidimensionnels et les batteries avancées, qui exigent une imagerie à l'échelle atomique pour l'ingénierie des défauts et les gains de performance. La Fondation Nationale des Sciences Naturelles de Chine a orienté des financements vers les nanomatériaux en 2025, où l'AFM et le STM restent des outils essentiels pour sonder le graphène et les dichalcogénures de métaux de transition. L'Initiative Quantique Nationale des États-Unis a investi en 2025 dans des programmes finançant des systèmes cryo-EM et à sonde à balayage pour cartographier les défauts dans les qubits supraconducteurs et les structures de dispositifs associées. L'extension pluriannuelle du Graphene Flagship soutient la demande européenne de TEM haute résolution avec la capacité de résoudre les dopants à atome unique et les joints de grains à grande échelle. Les sciences de la vie représentaient une part de 34,08 % du marché des dispositifs de microscopie en 2025, ancrées par la R&D pharmaceutique, la biologie cellulaire académique et le diagnostic clinique, à mesure que la pathologie numérique gagne des voies réglementaires et de remboursement plus claires.

Par Utilisateur Final : Les Hôpitaux Progressent grâce au Remboursement de la Pathologie Numérique

Les instituts académiques et de recherche représentaient 38,40 % des revenus en 2025, en cohérence avec les cycles de financement nationaux et régionaux qui renouvellent les plateformes de microscopie et établissent des installations en accès libre pour une utilisation partagée. Les NIH des États-Unis ont budgétisé 47,5 milliards USD en 2025 avec des lignes pour la biologie structurale et l'imagerie, et les programmes à moyenne échelle de la NSF ont soutenu des installations régionales de cryo-EM qui abaissent les barrières pour les universités sans suites électroniques sur site. Ces centres servent des groupes d'utilisateurs diversifiés, des laboratoires de sciences de la vie aux programmes de matériaux et d'ingénierie, et ils stimulent l'engagement des fournisseurs pour la formation, les contrats de service et les mises à niveau des flux de travail. Les hôpitaux, cliniques et laboratoires de diagnostic devraient croître à un TCAC de 6,60 % jusqu'en 2031, à mesure que les outils de pathologie numérique validés par l'IA gagnent en traction réglementaire et que de nouveaux codes de remboursement normalisent l'adoption en oncologie et dans d'autres services à haut débit. Cette transition modifie les priorités d'achat, l'intégration cloud, les pistes d'audit et l'interopérabilité avec les systèmes d'information de laboratoire figurant désormais en tête des listes de vérification des appels d'offres.

Analyse Géographique

L'Amérique du Nord représentait 39,25 % de la part du marché des dispositifs de microscopie en 2025, la R&D pharmaceutique, la production de recherche académique et les investissements dans les semi-conducteurs ayant soutenu des acquisitions soutenues de plateformes de microscopie optique et électronique. La Loi CHIPS et Science alloue 52,7 milliards USD aux incitations à la fabrication et aux programmes de recherche, ce qui élève la demande de parcs de métrologie avancée chez Intel et d'autres opérateurs construisant de nouvelles lignes en Arizona et en Ohio. Les laboratoires universitaires aux États-Unis et au Canada continuent d'acquérir des systèmes cryo-EM et de super-résolution avec le soutien de programmes nationaux qui se sont développés en 2025, notamment le Fonds Stratégique d'Innovation du Canada, qui a alloué 450 millions CAD (335 millions USD) à l'infrastructure de recherche. Ces facteurs ancrent un cycle de remplacement stable et ajoutent de nouveaux premiers acheteurs à mesure que les hôpitaux développent la pathologie numérique et standardisent leurs réseaux. Le marché des dispositifs de microscopie en Amérique du Nord bénéficie également d'un solide écosystème de services et d'une présence des fournisseurs, ce qui accélère la formation et la validation pour les flux de travail réglementés.

L'Europe maintient une base installée mature façonnée par le financement public et des réglementations harmonisées qui mettent l'accent sur la validation clinique et la durabilité. Horizon Europe a engagé 95,5 milliards EUR (102 milliards USD) jusqu'en 2027 pour la recherche et l'innovation, et des flux dédiés à la photonique et à la nanomédecine continuent de soutenir l'acquisition de plateformes d'imagerie haut de gamme dans les universités et les centres cliniques.

L'Asie-Pacifique reste la région à la croissance la plus rapide, avec un TCAC projeté de 6,74 %, et le marché des dispositifs de microscopie s'aligne sur les programmes gouvernementaux qui privilégient les capacités nationales dans les semi-conducteurs et les sciences de la vie. Le soutien politique de la Chine aide les centres de recherche locaux et les laboratoires industriels à développer l'adoption de plateformes électroniques pour la logique, la mémoire et les matériaux avancés, générant ainsi des commandes régulières de TEM, SEM et accessoires connexes. En dehors de ces pôles, le Moyen-Orient et l'Afrique développent leur infrastructure de recherche dans le cadre de stratégies de diversification. Dans le même temps, l'Amérique latine fait face à des contraintes budgétaires qui tempèrent la croissance à court terme malgré des communautés de recherche actives.

Paysage réglementaire

La réglementation des dispositifs de microscopie varie selon l'usage, les instruments cliniques et diagnostiques étant régis comme des dispositifs médicaux, tandis que de nombreux systèmes de qualité recherche échappent aux exigences liées aux patients. Aux États-Unis, la FDA classe certains produits de microscopie en Classe I (par exemple, les microscopes à platine inversée pour culture tissulaire) et d'autres en Classe II (par exemple, les microscopes à interprétation manuelle d'images numériques automatisées). L'accès au marché est donc lié à la classification du dispositif, à l'étiquetage et aux contrôles, ainsi qu'aux exigences en matière de système de qualité.

En 2026, les programmes de conformité se sont renforcés dans les régions clés grâce à des mises à jour affectant la gestion de la qualité et la préparation à l'évaluation de la conformité. Aux États-Unis, le règlement sur le système de gestion de la qualité de la FDA (QMSR) est entré en vigueur en février 2026, modifiant la manière dont les fabricants alignent leurs systèmes de qualité et se préparent aux inspections. Dans l'Union européenne, les dispositifs de microscopie médicale et les composants de pathologie numérique dotés d'IA utilisés avec les diagnostics doivent se conformer au Règlement (UE) 2017/745 (MDR) et aux mises à jour de l'IVDR, y compris les publications du Journal officiel de juin 2026 qui ont mis à jour les listes de normes harmonisées, et le Règlement d'exécution (UE) 2026/977 de mai 2026 qui a établi des exigences uniformes en matière de gestion de la qualité et de procédures pour les activités d'évaluation de la conformité des organismes notifiés. À l'international, les normes ISO 10934:2025 et ISO 18221:2025 fournissent des repères techniques et terminologiques pour la microscopie optique et les microscopes à affichage d'imagerie numérique.

Paysage Concurrentiel

Le leadership du marché reste modérément concentré, Thermo Fisher Scientific, Carl Zeiss et Danaher investissant dans l'IA, la robotique et l'analytique cloud pour protéger leurs avantages concurrentiels. Le Vulcan Automated Lab de Thermo Fisher associe des bras robotiques à un TEM à l'échelle atomique pour multiplier par 10 le débit des échantillons de semi-conducteurs, établissant de nouveaux repères de productivité. La technologie BEX d'Oxford Instruments fusionne les électrons rétrodiffusés et les signaux de rayons X, offrant des gains de débit de 100 fois qui séduisent les laboratoires de batteries et de métaux.

Plutôt que de concurrencer sur les prix, les rivaux recherchent la fidélisation par l'écosystème. Hitachi a étendu son partenariat avec Roche pour co-développer des diagnostics intégrant la préparation des échantillons, l'imagerie et l'IA cloud, tandis que CrestOptics s'est associé à Leica pour faire progresser les modules à disque rotatif. Les portefeuilles de brevets denses créent des barrières défensives ; le dépôt moyen en nanotechnologie a augmenté de 35 % par an, ce qui favorise les acteurs établis tout en stimulant des accords de licence croisée qui maintiennent l'innovation sur le marché des dispositifs de microscopie sans litiges destructeurs. Thermo Fisher a annoncé en janvier 2026 une expansion manufacturière de 450 millions USD à Brno pour doubler la capacité de cryo-TEM d'ici 2028, signalant sa confiance dans une demande soutenue dans les secteurs pharmaceutique et académique.

Leaders du Secteur des Dispositifs de Microscopie

Bruker Corporation

Carl Zeiss

Thermo Fisher Scientific

Olympus Corporation

Danaher Corporation (Leica Microsystems GmBH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les hôpitaux et les laboratoires de diagnostic passent de la microscopie manuelle à des flux de travail numérisés et augmentés par l'IA, ce qui crée une demande pour les fournisseurs combinant matériel d'imagerie, logiciels réglementés, pistes d'audit et interopérabilité. Un signal clair de commercialisation est l'obtention par Scopio Labs de la certification IVDR de l'UE en février 2026 pour ses plateformes de morphologie numérique alimentées par l'IA (X100 et X100HT). Cela soutient les achats de laboratoire pour des solutions conformes et validées plutôt que des systèmes réservés à la recherche. Parallèlement, les avancées en R&D dans la pathologie sans coloration et sans lame, y compris les approches à lame en silicium présentant une forte concordance avec la pathologie conventionnelle et les systèmes d'imagerie sans lame dotés d'IA dans des essais cliniques à grande échelle, laissent présager des plateformes de microscopie réduisant les étapes de préparation d'échantillons et accordant davantage de valeur à l'imagerie intégrée combinée à l'analyse computationnelle.

Sur le plan industriel, les feuilles de route des semi-conducteurs de type grille enrobante et le contrôle des défauts à l'échelle atomique maintiennent les écosystèmes de microscopie électronique et de métrologie au centre des priorités, tandis que les investissements des fournisseurs élargissent la capacité d'approvisionnement et l'empreinte de service. L'annonce par Thermo Fisher Scientific en janvier 2026 d'une expansion de 450 millions USD de son site de fabrication de microscopie électronique de Brno, visant à doubler la capacité de production de cryo-TEM d'ici 2028, souligne un développement actif lié à l'adoption de la cryo-EM et à la demande d'instruments haut de gamme des clients pharmaceutiques et académiques. En Europe, les changements MDR/IVDR de mi-2026, y compris les exigences procédurales des organismes notifiés de mai 2026 et les mises à jour des listes de normes harmonisées de juin 2026, incitent les fabricants à actualiser leurs dossiers techniques, à s'aligner sur les normes mises à jour et à proposer des mises à niveau prêtes pour la conformité, ce qui peut accélérer les cycles de remplacement et de modernisation logicielle des parcs installés dans les flux de travail de microscopie clinique réglementée.

Développements récents du secteur

- Juin 2026 : Leica Microsystems a étendu le microscope à feuille de lumière double vue Viventis Deep, permettant l'imagerie d'échantillons vivants et clarifiés sur une seule plateforme. Cette mise à jour élargit les cas d'usage adressables de la biologie dynamique au contexte tissulaire 3D sans obliger les laboratoires à maintenir des systèmes séparés, favorisant la consolidation des flux de travail dans les installations centrales.

- Juillet 2025 : ZEISS a acquis la totalité des parts de Pi Imaging Technology SA en Suisse. Cette acquisition renforce les capacités de ZEISS en technologie d'imagerie et soutient une intégration plus poussée de composants d'imagerie avancés dans ses plateformes de microscopie, renforçant la différenciation par la performance des systèmes et le codéveloppement logiciel-matériel.

- Octobre 2024 : Leica Microsystems a lancé SpectraPlex pour la plateforme confocale STELLARIS afin de permettre un phénotypage spatial haute multiplexité. En augmentant la capacité de multiplexage sur une base confocale installée, ce lancement soutient des expériences à plus fort contenu informatif dans la recherche en immunologie et en oncologie, et aide les fournisseurs à capter une demande récurrente liée à l'expansion des flux de travail d'analyses.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les microscopes et les systèmes de dispositifs associés utilisés pour visualiser et analyser des échantillons biologiques et non biologiques à l'échelle micro à nanométrique, couvrant les cas d'usage en laboratoire, clinique et industriel. Les revenus sont comptabilisés en valeur et suivis à travers les principales technologies de microscopie et les bassins de demande d'utilisation finale.

Exclusions du périmètre : Nous excluons les consommables de laboratoire autonomes et les réactifs courants qui ne sont pas vendus dans le cadre d'un dispositif ou système de microscopie.

Aperçu de la segmentation

- Par Type de Microscopie

- Microscopie Électronique

- Microscopie Électronique à Transmission (TEM)

- Microscopie Électronique à Balayage (SEM)

- Microscopie Électronique Cryogénique (Cryo-EM)

- Microscopie Optique

- Champ Clair et Contraste de Phase

- Fluorescence et Confocal

- Super-Résolution (STED, SIM, PALM)

- Microscopie à Sonde à Balayage

- Microscopie à Force Atomique (AFM)

- Microscopie à Effet Tunnel (STM)

- Autres Technologies

- Microscopie Électronique

- Par Application

- Sciences de la Vie

- Recherche en Nanotechnologie

- Semi-Conducteurs et Électronique

- Science des Matériaux et Métallurgie

- Autres Applications

- Par Utilisateur Final

- Instituts Académiques et de Recherche

- Hôpitaux, Cliniques et Laboratoires de Diagnostic

- Entreprises Pharmaceutiques et Biotechnologiques

- Fabricants de Semi-Conducteurs et d'Électronique

- Autres

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie des facteurs de la demande qui font évoluer les achats d'équipements de microscopie d'une année à l'autre, puis par l'alignement de ces signaux sur les définitions de revenus utilisées dans cette étude. Nous nous sommes appuyés sur des sources publiques telles que les bases de données de dispositifs de la FDA américaine (le cas échéant pour les systèmes à usage clinique), les indicateurs de la Banque mondiale et de l'OCDE pour l'intensité de la R&D, et l'Institut de statistique de l'UNESCO pour des proxys larges de l'activité de recherche.

Pour ancrer le modèle, nous avons également utilisé des sources telles que UN Comtrade pour vérifier les orientations commerciales des instruments à forte valeur, des revues à comité de lecture pour les tendances d'adoption (par exemple, dans les flux de travail de microscopie électronique et à sonde à balayage), et des pages d'associations ou de normes décrivant l'utilisation des techniques et les seuils de performance. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour vérifier la cohérence des changements de mix produits et des orientations tarifaires, tandis qu'un abonnement payant pour les données financières d'entreprises et les bases de brevets nous a aidés à valider l'ampleur des revenus et les cycles d'innovation. Ces sources ne sont pas exhaustives, et nous avons utilisé des références publiques et payantes supplémentaires pour collecter, vérifier et clarifier des points de données spécifiques.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur le comblement des lacunes que les sources documentaires ne traitent pas bien, notamment la manière dont les cycles d'achat varient selon les utilisateurs finaux et l'évolution des prix de vente moyens en fonction de l'automatisation, des performances d'imagerie et des configurations groupées. Nous avons échangé avec un ensemble de fabricants, de distributeurs, d'équipes d'achat de laboratoires et d'experts du domaine dans les Amériques, la région EMEA et l'APAC, afin que les hypothèses sur l'utilisation, les remplacements et les nouvelles installations puissent être mises à l'épreuve avant la finalisation du modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 12 % | APAC : 41 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 36 % |

| Acteurs de plus petite taille : 18 % | Managers : 50 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement part d'une reconstruction descendante où les signaux de dépenses en R&D, l'orientation des dépenses d'investissement en laboratoire et en industrie, et les flux commerciaux d'instruments sont combinés pour construire le bassin de demande adressable pour les dispositifs de microscopie par région, puis ce bassin est réparti entre les principales technologies de microscopie. Une fois les totaux de haut niveau établis, des vérifications ascendantes sélectives ont été utilisées pour maintenir des chiffres réalistes, telles que les répartitions de revenus des fournisseurs, les PVM échantillonnés multipliés par des fourchettes d'expéditions probables, et des échanges avec les canaux de distribution sur l'évolution du mix.

Les intrants les plus déterminants comprenaient le calendrier de remplacement du parc installé, les cycles de financement dans la recherche académique et publique, l'intensité des investissements dans les semi-conducteurs et l'électronique, et le rythme d'adoption de l'automatisation dans les laboratoires à haut débit. La tarification a été traitée par des échelles de PVM reflétant les glissements vers des plateformes à plus haute résolution et des systèmes plus intégrés, puis les conversions de devises ont été alignées sur l'année modélisée pour éviter des sauts artificiels. Les prévisions ont été produites à l'aide d'une analyse de scénarios liée à un petit ensemble de facteurs constamment cités par les personnes interrogées, et les lacunes dans une région ou une technique donnée ont été comblées par des indicateurs proxy (par exemple, des catégories d'instruments adjacentes et des schémas d'importation) avant que les résultats ne soient réconciliés avec le marché global.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre des signaux indépendants, les résultats du modèle étant comparés aux mouvements commerciaux, à l'orientation des dépenses en R&D et en santé, et au comportement tarifaire observé sur le terrain. Lorsque les résultats semblaient incohérents, nous avons vérifié la présence d'anomalies telles que des variations brusques du PVM, des taux de remplacement irréalistes ou des parts régionales ne correspondant pas aux centres de demande connus, puis nous avons recontacté les sources lorsque l'écart restait significatif.

Avant validation finale, le travail passe par des révisions internes en plusieurs étapes pour garantir la cohérence des hypothèses, des calculs et de la logique entre les sections et les zones géographiques. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient significativement la demande, l'offre ou les prix. Juste avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché des dispositifs de microscopie de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs de microscopie peuvent différer même lorsqu'elles semblent couvrir le même espace de produits, car le périmètre, l'année de départ utilisée et la logique tarifaire ne sont souvent pas alignés. Les écarts proviennent également de la manière dont les entreprises traitent les offres groupées de systèmes, traduisent les tendances d'adoption en revenus, et de la fréquence de mise à jour des intrants sous-jacents.

Le principal écart concerne le fait que les dépenses adjacentes telles que les accessoires autonomes, les licences logicielles uniquement et les consommables de laboratoire soient intégrées ou non au total. Mordor Intelligence ne comptabilise que les revenus des dispositifs et systèmes directement liés aux achats de matériel de microscopie et aux cycles de remplacement validés. D'autres écarts apparaissent généralement dans la manière dont la progression du PVM est traitée pour les plateformes haut de gamme de microscopie électronique et à sonde à balayage, et dans le fait que la prévision suppose ou non un environnement de financement de référence ou intègre une accélération plus agressive des investissements dans les semi-conducteurs et les sciences de la vie.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,23 milliards USD (2025) | |

| Revue commerciale A | 7,12 milliards USD (2024) | Utilise une année de référence antérieure et une consolidation de segmentation différente, et la description du périmètre est suffisamment large pour que certaines catégories de dispositifs et hypothèses tarifaires puissent être traitées de manière plus conservatrice dans la valeur de base. |

| Cabinet de conseil régional B | 9,00 milliards USD (2024) | Part d'une valeur de 2024 et applique une courbe de croissance plus élevée, et ne sépare pas clairement les dispositifs de microscopie des dépenses adjacentes telles que les modules complémentaires activés par logiciel ou les configurations groupées, ce qui peut modifier les totaux. |

En examinant l'ensemble du tableau, l'écart s'explique principalement par les choix d'inclusion du périmètre et l'alignement de l'année de référence, puis amplifié par la manière dont la tarification et l'adoption sont projetées dans les prévisions. En maintenant le modèle lié à des signaux de demande clairs tels que les remplacements, les nouvelles installations et les évolutions du mix technologique, la taille finale reste traçable à des étapes qu'un acheteur peut vérifier et reproduire.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dispositifs de microscopie ?

La taille du marché des dispositifs de microscopie s'élevait à 10,82 milliards USD en 2026 et devrait atteindre 14,32 milliards USD d'ici 2031.

Quel segment de microscopie se développe le plus rapidement ?

La microscopie électronique devrait croître à un TCAC de 6,56 % jusqu'en 2031, portée par l'adoption de la cryo-EM dans la découverte de médicaments et la métrologie des semi-conducteurs.

Pourquoi l'Asie-Pacifique devrait-elle dépasser les autres régions ?

La feuille de route des outils de puces du Japon, la localisation de l'optique en Chine et les investissements dans les fonderies en Corée du Sud stimulent collectivement un TCAC de 6,74 % pour la région.

Comment les technologies d'IA influencent-elles le secteur des dispositifs de microscopie ?

L'intelligence artificielle accélère l'analyse d'images, automatise les flux de travail en pathologie et améliore la maintenance prédictive, faisant des microscopes prêts pour l'IA un critère d'achat clé.

Quels sont les principaux freins qui ralentissent la croissance ?

Les dépenses d'investissement élevées, les coûts d'exploitation et la pénurie mondiale de microscopistes qualifiés restent les principaux obstacles, retranchant un total combiné de 1,6 point de pourcentage des prévisions de TCAC.

Quel segment d'utilisateurs finaux présente les meilleures perspectives de croissance ?

Les hôpitaux, cliniques et laboratoires de diagnostic se développeront le plus rapidement à un TCAC de 6,60 % en raison de l'adoption croissante de la pathologie numérique et des flux de travail de diagnostic alimentés par l'IA.

Dernière mise à jour de la page le: