Taille et part du marché mondial des dispositifs de radiographie numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.15 Milliards de dollars |

| Taille du Marché (2031) | 23.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.52% CAGR |

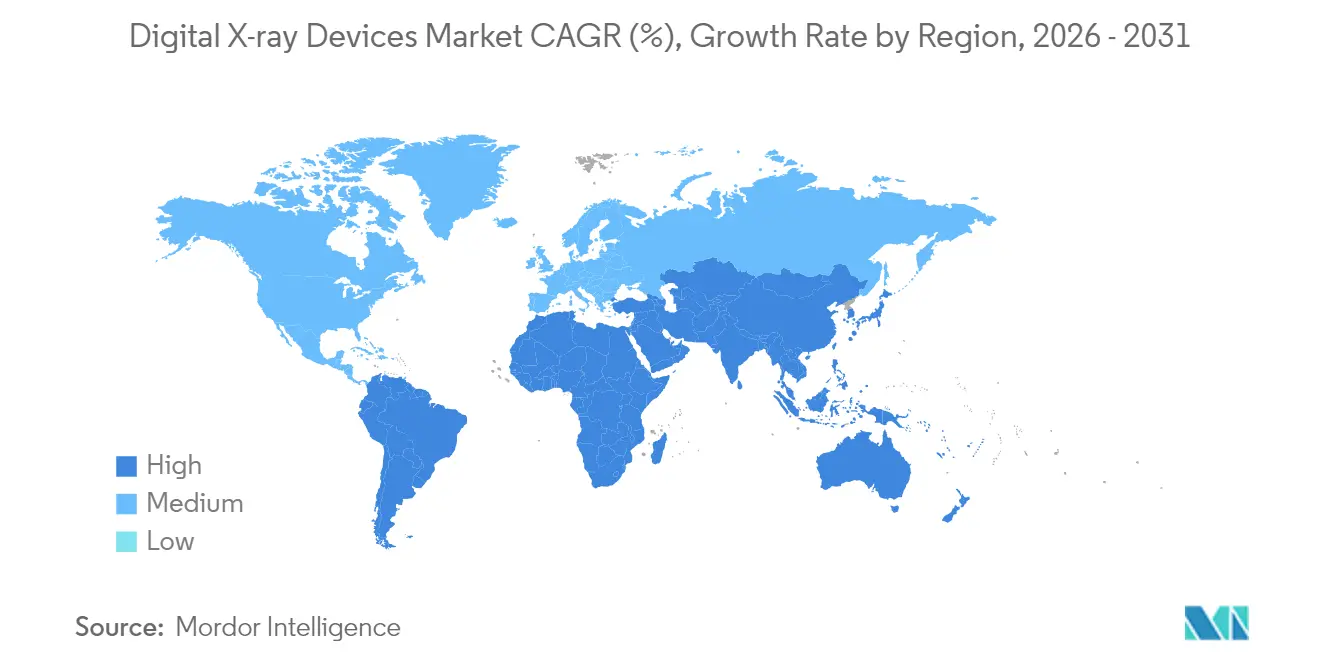

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

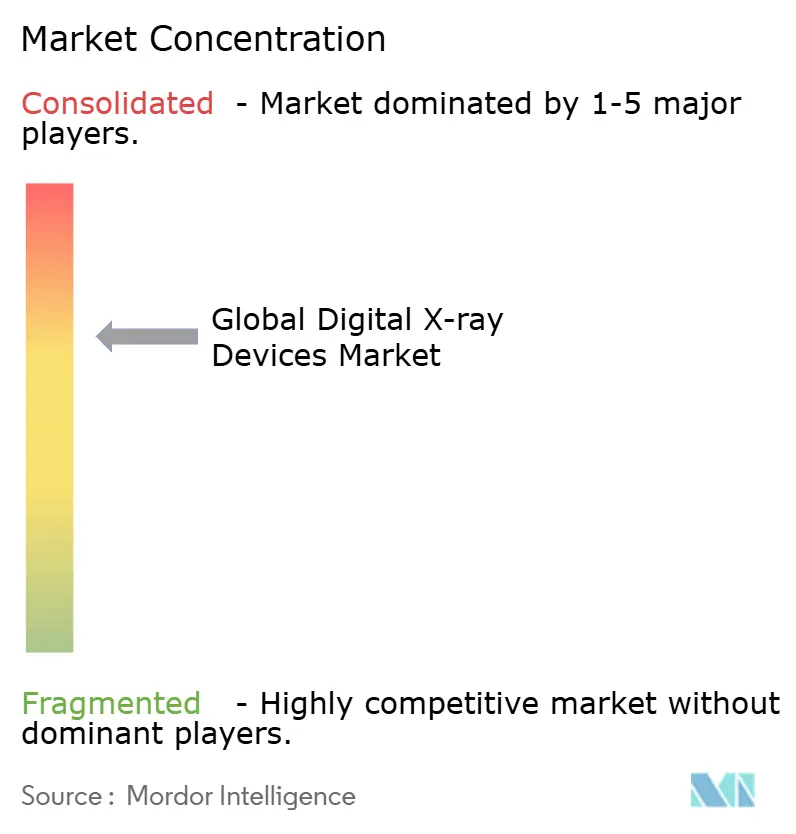

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des dispositifs de radiographie numérique par Mordor Intelligence

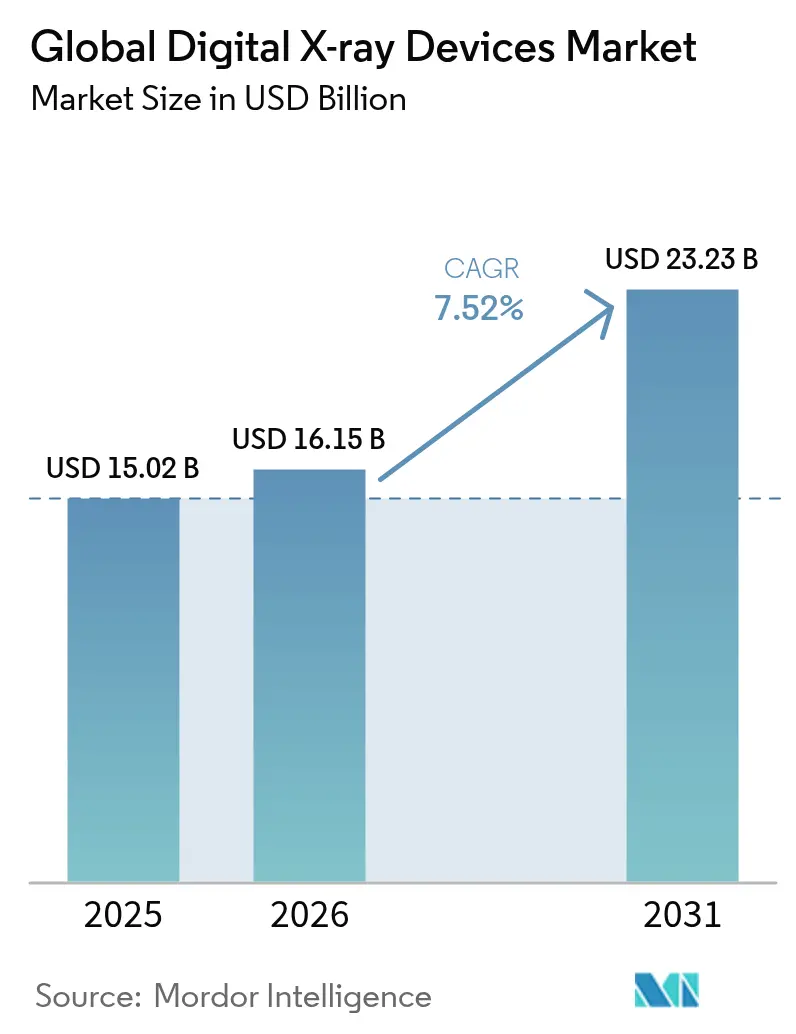

La taille du marché des dispositifs de radiographie numérique était évaluée à 15,02 milliards USD en 2025 et devrait croître de 16,15 milliards USD en 2026 pour atteindre 23,23 milliards USD d'ici 2031, à un TCAC de 7,52 % au cours de la période de prévision (2026-2031). Le remplacement continu des systèmes à film et de radiographie calculée (RC), l'accent accru sur la gestion des doses et l'intégration croissante de l'IA soutiennent cette trajectoire de croissance. Les pénalités Medicare renforcées sur la RC, la demande croissante d'imagerie liée aux maladies chroniques et l'optimisation des flux de travail hospitaliers continuent d'accélérer les mises à niveau vers la radiographie directe (RD), tandis que les plateformes portables étendent l'accès au-delà du campus hospitalier. Les détecteurs prêts pour l'IA, la technologie de comptage de photons et les solutions de flux de travail basées sur le cloud font progresser les références de performance, créant une nouvelle pression concurrentielle pour les fournisseurs traditionnels. Parallèlement, les contraintes sur les matières premières en scintillateurs à terres rares et les lacunes en matière de personnel de radiologie introduisent des risques opérationnels, obligeant les prestataires à rechercher des innovations axées sur la productivité.

Principaux enseignements du rapport

- Par technologie, la radiographie directe a dominé avec 83,90 % de la taille du marché des dispositifs de radiographie numérique en 2025 ; la radiographie calculée devrait décliner tandis que la RD progresse à un TCAC de 7,95 % jusqu'en 2031.

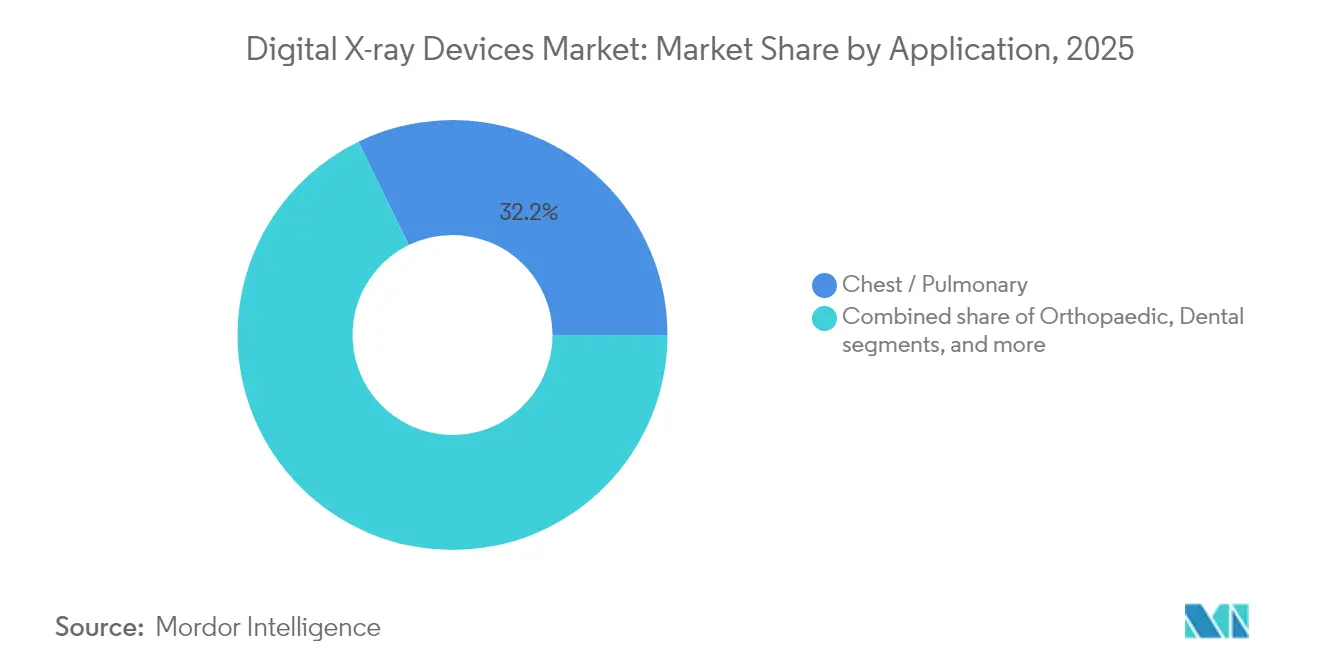

- Par application, l'imagerie thoracique et pulmonaire a représenté 32,21 % des parts de revenus en 2025 ; l'imagerie dentaire devrait se développer à un TCAC de 8,64 % jusqu'en 2031.

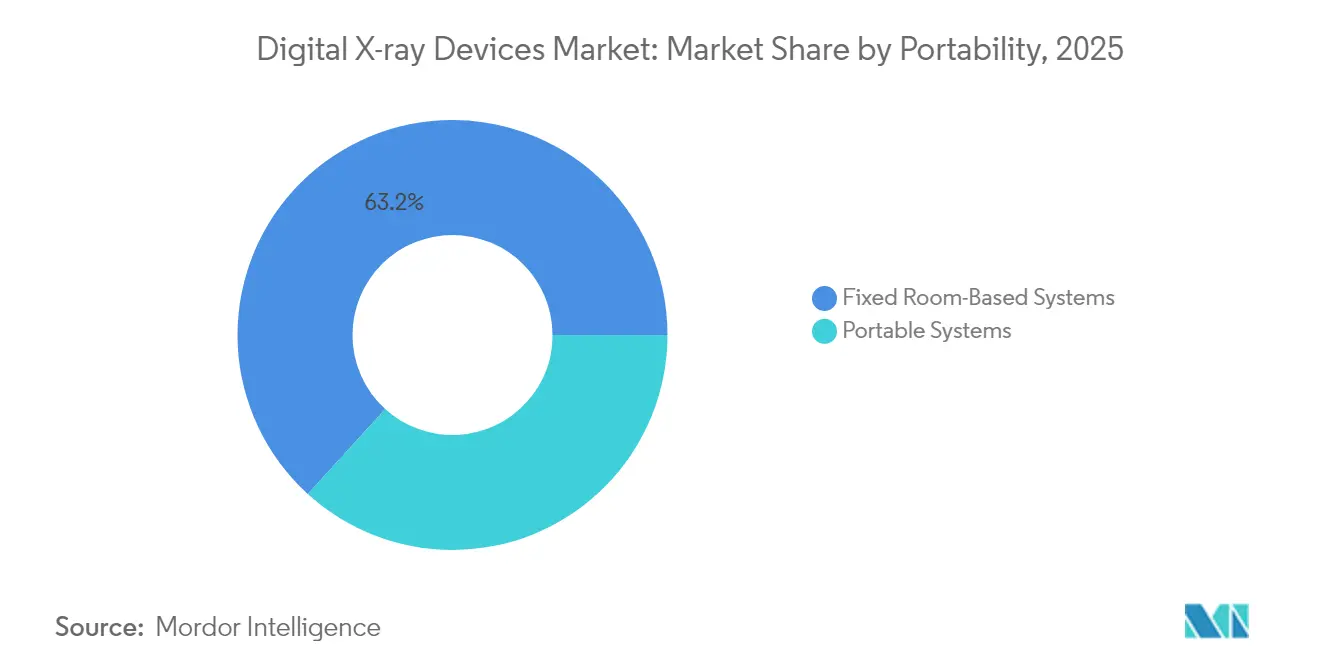

- Par portabilité, les systèmes fixes en salle détenaient 63,25 % de la taille du marché des dispositifs de radiographie numérique en 2025, tandis que les systèmes portables affichent le TCAC projeté le plus élevé à 8,12 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux représentaient 56,74 % de la part du marché des dispositifs de radiographie numérique en 2025 ; les centres de chirurgie ambulatoire enregistrent la croissance la plus rapide avec un TCAC de 8,47 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord maintenait une part de 38,10 % en 2025 ; l'Asie-Pacifique devrait atteindre le TCAC régional le plus rapide à 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs de radiographie numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et orthopédiques | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Mises à niveau rapides des détecteurs et de l'IA dans les panneaux de RD | +1.8% | Amérique du Nord et APAC en tête, extension vers l'Europe | Moyen terme (2-4 ans) |

| Économies de coûts et réduction des doses par rapport au film/RC | +1.5% | Mondial, en particulier les marchés émergents | Court terme (≤ 2 ans) |

| Incitations à l'approvisionnement pour les mises à niveau de modernisation dans les hôpitaux de niveau intermédiaire | +1.2% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Croissance des écosystèmes d'imagerie au point de soins et à domicile | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion des réseaux de téléradiologie pilotés par l'IA | +0.7% | Mondial, accéléré dans les régions mal desservies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et orthopédiques

Le vieillissement de la population mondiale élargit la base de patients nécessitant une imagerie musculo-squelettique et thoracique. L'ostéoporose, l'arthrose et les maladies cardiopulmonaires dominent désormais les diagnostics ambulatoires, entraînant des suivis radiographiques réguliers qui créent une utilisation répétée des équipements. L'Organisation mondiale de la Santé prévoit que les maladies chroniques représenteront près des trois quarts des décès mondiaux d'ici 2030[1]Organisation mondiale de la Santé, "Fiche d'information sur la couverture sanitaire universelle (CSU)," Organisation mondiale de la Santé, who.int, ancrant fermement la radiographie comme outil diagnostique de première ligne. Les plateformes de RD améliorées par l'IA apportent de la valeur en détectant de subtiles fractures vertébrales lors d'examens de routine, comme le démontre l'algorithme HealthOST de Nanox AI, qui a mis au jour des milliers de cas non diagnostiqués dans des sites du NHS. La détection précoce réduit les coûts en aval et soutient le remboursement de l'imagerie préventive. La demande croissante d'imagerie orthopédique soutient donc des placements d'unités constants dans les hôpitaux, les centres d'imagerie et les cliniques ambulatoires au sein du marché des dispositifs de radiographie numérique.

Mises à niveau rapides des détecteurs et de l'IA dans les panneaux de RD

Les détecteurs à panneau plat intègrent désormais une informatique embarquée qui améliore les paramètres d'exposition, la suppression du bruit et la collimation automatisée. Les architectures de comptage de photons améliorent encore la résolution spatiale et les rapports contraste-bruit, offrant aux cliniciens davantage d'informations diagnostiques à des doses plus faibles. Siemens Healthineers, GE Healthcare et d'autres équipementiers investissent massivement dans des feuilles de route matérielles-logicielles conjointes qui prolongent les cycles de vie concurrentiels des parcs installés. La collaboration de GE Healthcare avec NVIDIA[2]GE Healthcare, "GE Healthcare et NVIDIA réimaginent l'imagerie diagnostique," gehealthcare.com illustre ce pivot, visant à automatiser le positionnement des images et les contrôles de qualité, réduisant ainsi les temps d'examen et améliorant la productivité des techniciens. Les établissements privilégient donc les détecteurs pouvant recevoir des mises à jour continues du micrologiciel, protégeant les investissements en capital et renforçant la cadence d'innovation du marché des dispositifs de radiographie numérique.

Économies de coûts et réduction des doses par rapport au film/RC

La radiographie directe élimine le traitement des films, l'élimination des produits chimiques et les coûts de stockage physique. De plus, Medicare impose une réduction annuelle de 7 % du remboursement des images de RC, accélérant l'économie de conversion pour les sites utilisant encore des systèmes à cassettes. Les plateformes de RD affichent systématiquement une exposition aux rayonnements inférieure de 30 à 50 % tout en réduisant les temps de cycle d'examen de quelques minutes à quelques secondes, permettant aux services de radiologie de gérer des volumes de patients plus élevés sans augmentation du personnel. Ces gains réduisent les délais de récupération à moins de deux ans pour de nombreux centres à fort volume, rendant l'adoption de la RD financièrement convaincante sur les marchés développés comme sur les marchés sensibles aux prix. Les avantages environnementaux liés à l'élimination des produits chimiques résonnent également avec les objectifs de durabilité des hôpitaux.

Incitations à l'approvisionnement pour les mises à niveau de modernisation dans les hôpitaux de niveau intermédiaire

Les kits de modernisation convertissent les salles analogiques ou RC existantes en suites de RD complètes à un coût relativement modeste. Les détecteurs sans fil et les postes de travail modulaires minimisent les temps d'arrêt des salles et préservent l'infrastructure existante. Les contrats de service d'équipement géré dirigés par les gouvernements dans plusieurs économies émergentes financent ces mises à niveau, répartissant la charge financière sur des paiements de service pluriannuels tout en garantissant la disponibilité. Pour les prestataires ne disposant pas de budgets d'investissement complets, les modèles d'abonnement et les paiements basés sur les résultats rendent la RD accessible, ce qui à son tour élargit les volumes adressables au sein du marché des dispositifs de radiographie numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé et coût total de possession | -1.4% | Mondial ; aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Lacunes de remboursement dans les contextes ambulatoires | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pénurie de radiologues qualifiés pour les flux de travail avancés de RD et d'IA | -0.6% | Mondial ; plus sévère dans les marchés développés | Long terme (≥ 4 ans) |

| Risque de chaîne d'approvisionnement en scintillateurs à terres rares | -0.4% | Mondial ; concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et coût total de possession

Les salles de RD haut de gamme avec des fonctionnalités d'IA avancées peuvent dépasser 500 000 USD, représentant des barrières financières significatives pour les petits hôpitaux. Les contrats de maintenance continus, les mises à niveau de cybersécurité et les remplacements périodiques de détecteurs gonflent les dépenses sur le cycle de vie. Aux États-Unis, les ajustements du barème des honoraires des médecins de 2025 ont réduit le remboursement global de l'imagerie de 3,55 %, allongeant les horizons de retour sur investissement pour les nouveaux équipements. Les établissements examinent donc les plans d'investissement plus attentivement, retardant certains achats et favorisant sélectivement les kits de modernisation ou les détecteurs reconditionnés.

Lacunes de remboursement dans les contextes ambulatoires

Les centres d'imagerie ambulatoires et indépendants s'appuient sur des remboursements prévisibles pour financer les locations d'équipements. Les payeurs commerciaux reflètent de plus en plus les ajustements à la baisse de Medicare, tandis que les nouveaux arrangements basés sur la valeur lient le paiement aux résultats diagnostiques. Les petits centres n'ont pas le levier pour négocier des tarifs plus élevés, ce qui pèse sur les marges et limite les dépenses d'investissement en RD. La complexité réglementaire entourant le remboursement de l'IA ajoute de l'incertitude, freinant davantage l'appétit d'achat des prestataires ambulatoires au sein du marché des dispositifs de radiographie numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la domination de l'imagerie thoracique stimule la croissance des volumes

Les études thoraciques et pulmonaires représentaient 32,21 % de la taille du marché des dispositifs de radiographie numérique en 2025. La fréquence élevée des examens dans les contextes d'urgence, de soins intensifs et ambulatoires de routine soutient l'utilisation des systèmes et encourage les mises à niveau continues des détecteurs. Les algorithmes de dépistage par IA pour la pneumonie et la tuberculose renforcent la confiance diagnostique, consolidant la RD comme modalité de choix pour l'évaluation respiratoire de première ligne. L'imagerie dentaire enregistre la croissance la plus rapide avec un TCAC de 8,64 %, aidée par des capteurs intra-oraux compacts et la détection des caries assistée par IA qui rationalisent les flux de travail au fauteuil. L'imagerie orthopédique progresse également régulièrement à mesure que les populations âgées nécessitent des évaluations fréquentes des fractures et une surveillance postopératoire.

Au-delà des volumes, la radiographie thoracique mène l'adoption de l'IA car les bibliothèques d'images sont volumineuses et l'étiquetage est standardisé, permettant un développement rapide des algorithmes. Les systèmes thoraciques portables déployés lors des épidémies de maladies infectieuses ont démontré une valeur claire, assurant la continuité des soins tout en réduisant les risques de contamination croisée. Les cabinets dentaires bénéficient de la reconstruction tridimensionnelle et des consultations basées sur le cloud, augmentant le potentiel de revenus par visite. Ensemble, ces facteurs élargissent le mix d'applications du marché des dispositifs de radiographie numérique, équilibrant les segments matures à fort volume avec des niches spécialisées à croissance plus rapide.

Par technologie : la transformation de la radiographie directe s'accélère

Les plateformes de radiographie directe ont capturé 83,90 % de la part du marché des dispositifs de radiographie numérique en 2025, avec une expansion continue soutenue par une qualité d'image supérieure, la rapidité des flux de travail et un remboursement favorable. Les détecteurs à comptage de photons en cours d'évaluation montrent des promesses pour la séparation à double énergie et une dose plus faible à résolution égale, marquant le prochain bond en avant dans l'innovation des détecteurs. La radiographie calculée ne subsiste que dans les établissements aux budgets contraints, mais les pénalités de remboursement croissantes et la baisse du prix des unités de RD d'entrée de gamme accélèrent la conversion.

L'industrie des dispositifs de radiographie numérique se différencie désormais principalement sur les performances des logiciels intégrés plutôt que sur la taille brute des pixels du détecteur. Les protocoles d'acquisition intelligents, les alertes de maintenance prédictive et l'assurance qualité automatisée renforcent la confiance clinique tout en réduisant les coûts de service. Par conséquent, les équipes d'approvisionnement évaluent la capacité globale de l'écosystème logiciel avant de s'engager sur le matériel, cimentant le rôle de la radiographie directe comme épine dorsale technologique du marché des dispositifs de radiographie numérique.

Par portabilité : les systèmes mobiles stimulent l'expansion de l'accès

Les salles fixes représentaient 63,25 % de la taille du marché des dispositifs de radiographie numérique en 2025, servant les centres de traumatologie, les blocs opératoires et les services de radiologie qui nécessitent une fidélité d'image maximale et un débit élevé. Les systèmes portables progressent à un TCAC de 8,12 % grâce à l'adoption au point de soins, en unité de soins intensifs et dans les soins à domicile. Les unités portatives pesant moins de 4 kg permettent aux cliniciens d'effectuer des examens dans des ambulances, des cliniques rurales et des résidences sans transport des patients. Les essais sur le terrain du X-air compact de Fujifilm n'ont enregistré aucun rendez-vous manqué, soulignant la valeur de la mobilité dans les communautés géographiquement dispersées.

Les améliorations des batteries, le blindage léger et le transfert d'images par Wi-Fi réduisent les temps de configuration et accélèrent les décisions cliniques. La RD portable soutient également la réponse aux crises, permettant un triage rapide lors de catastrophes ou de pandémies. Alors que les payeurs remboursent de plus en plus les diagnostics à domicile, la mobilité devient une dimension concurrentielle essentielle, ancrant la croissance future sur l'ensemble du marché des dispositifs de radiographie numérique.

Par utilisateur final : les centres ambulatoires mènent la transformation de la croissance

Les hôpitaux ont conservé 56,74 % de la part du marché des dispositifs de radiographie numérique en 2025, tirant parti de larges gammes de services et d'un personnel disponible jour et nuit pour générer des volumes d'examens. Néanmoins, les centres de chirurgie ambulatoire enregistrent un TCAC de 8,47 % jusqu'en 2031, alimenté par la préférence des payeurs pour les procédures ambulatoires moins coûteuses et la demande des patients pour des soins pratiques. Les centres d'imagerie exclusifs et les cliniques de soins urgents achètent également des suites de RD compactes pour différencier leurs offres de services.

La taille du marché des dispositifs de radiographie numérique pour les contextes ambulatoires augmente davantage à mesure que les outils d'IA réduisent la dépendance aux techniciens spécialisés, atténuant le taux de vacance de 18,1 % signalé pour les techniciens en radiologie en 2024. Les fournisseurs d'équipements répondent avec des packages clés en main qui regroupent la formation, le PACS cloud et le support à distance. Ces solutions permettent aux sites plus petits de déployer une imagerie sophistiquée avec un personnel limité, stimulant les ventes unitaires supplémentaires et renforçant les tendances à la décentralisation.

Analyse géographique

L'Amérique du Nord a généré 38,10 % des revenus de 2025 au sein du marché des dispositifs de radiographie numérique, ancrée par des réseaux hospitaliers matures et des cycles de mise à niveau accélérés motivés par les pénalités Medicare. Les équipementiers ont augmenté les expéditions de détecteurs après que les hôpitaux américains ont priorisé la sécurité radiologique, la cybersécurité et la préparation à l'IA dans leurs budgets d'investissement 2025. Le Canada applique des objectifs similaires de réduction des doses, tandis que le programme de remplacement du Seguro Popular au Mexique oriente les financements vers les centres d'imagerie provinciaux. Malgré cette échelle, la croissance annuelle se modère à 7,05 % car la substitution plutôt que les nouvelles installations domine la demande.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 8,55 %, propulsé par des programmes de construction d'hôpitaux publics de plusieurs milliards de dollars et une couverture d'assurance de la classe moyenne en expansion. Le plan directeur Chine en bonne santé 2030 mandate l'expansion des capacités d'imagerie au niveau des comtés, incitant les équipementiers régionaux à localiser l'assemblage des détecteurs. Les initiatives Ville intelligente et Ayushman Bharat de l'Inde augmentent la portée diagnostique rurale, stimulant les ventes de RD portables robustes. Pendant ce temps, les prestataires japonais et sud-coréens achètent des prototypes de comptage de photons haut de gamme pour les sous-spécialités cardiovasculaires et oncologiques. Le risque de chaîne d'approvisionnement en scintillateurs à terres rares pourrait toutefois faire monter les prix finaux si les restrictions à l'exportation persistent, injectant de la volatilité dans les cycles d'approvisionnement en Asie-Pacifique. L'Europe affiche un TCAC stable de 7,45 % jusqu'en 2031 alors que les systèmes de santé universels remplacent les parcs de RC vieillissants. La directive européenne sur la radioprotection impose des logiciels de suivi des doses, élevant l'adoption de la RD prête pour l'IA. L'Allemagne et la France investissent dans des réseaux de téléradiologie pour desservir les régions rurales, tandis que le Royaume-Uni développe des pôles de diagnostic communautaires qui favorisent la RD portable. Le Moyen-Orient et l'Afrique affichent un TCAC de 8,02 % grâce aux investissements multi-cliniques dans les États du Conseil de coopération du Golfe et à la pénétration croissante des assurances en Afrique du Sud. L'Amérique du Sud croît de 7,78 % alors que le modèle de concession public-privé du Brésil finance les équipements de diagnostic, luttant contre la sous-offre historique.

Paysage réglementaire

Aux États-Unis, les systèmes de radiographie numérique et leurs composants majeurs doivent être conformes aux normes de performance de la FDA pour la radiographie diagnostique (21 CFR 1020.30-1020.33), ainsi qu'aux exigences applicables telles que le 21 CFR 1020.40 pour les systèmes de radiographie en armoire. Ces règles définissent les attentes en matière de blindage, d'émission de rayonnement, d'étiquetage et d'assurance qualité, tant pour les fabricants que pour les prestataires. Par ailleurs, le 17 juin 2026, la FDA a établi le statut de classe II avec contrôles spéciaux pour les logiciels d'imagerie quantitative basés sur l'apprentissage automatique en radiologie, incluant des voies permettant des plans de contrôle des modifications prédéterminés, ce qui est pertinent pour les flux de travail DR intégrant l'IA associés à des fonctions d'acquisition radiographique et de contrôle qualité.

En Europe, la conformité reste ancrée dans le Règlement européen relatif aux dispositifs médicaux (MDR 2017/745), avec une insistance continue sur l'évaluation clinique, la surveillance post-commercialisation et la traçabilité des équipements de radiographie et des logiciels intégrés. La Commission européenne a publié une proposition de paquet législatif de simplification le 16 décembre 2025, visant à modifier le MDR/IVDR et à réduire la charge administrative, mais celle-ci n'est pas encore adoptée à mi-2026, si bien que les fabricants continuent de planifier autour des exigences existantes d'évaluation de la conformité MDR. En Chine, la NMPA a publié en février 2026 un plan 2026 de développement et de révision des normes de l'industrie des dispositifs médicaux, incluant des travaux normatifs liés à la radiographie numérique, et de nouvelles exigences de BPF pour les dispositifs médicaux entrent en vigueur le 1er novembre 2026, renforçant les exigences en matière de documentation, de contrôle des processus et de préparation aux audits pour les chaînes d'approvisionnement des dispositifs et détecteurs desservant le marché.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de radiographie numérique s'étend des matières premières, telles que les scintillateurs (y compris les matériaux à base de césium et de gadolinium) et le verre spécial de grande surface, jusqu'aux composants clés comme les capteurs CMOS, les dorsaux TFT, les ensembles générateur et tube, et les anodes rotatives. Les OEM intègrent ensuite les détecteurs, les statifs ou chariots mobiles, les logiciels d'acquisition et la connectivité aux systèmes PACS/RIS pour former des systèmes d'imagerie complets.

L'infrastructure réglementaire et qualité, comprenant les systèmes de gestion de la qualité ISO 13485, la sécurité IEC 60601-1, la radioprotection IEC 60601-1-3 et la norme IEC 60601-2-54 pour la radiographie/radioscopie, agit comme une couche de filtrage à travers la conception, la fabrication et la vérification. Les exigences en matière de documentation de cybersécurité sont de plus en plus visibles dans les examens des systèmes en réseau au sein des soumissions de mise sur le marché. Les goulots d'étranglement se concentrent autour d'une capacité de raffinage limitée pour les matériaux scintillateurs spéciaux, d'une allocation restreinte des capacités de fabrication de semi-conducteurs pour les capteurs d'imagerie, et de prolongations périodiques des délais de livraison pour les substrats de verre de grande surface (souvent cités dans une fourchette de 16 à 20 semaines), ce qui peut se répercuter sur la disponibilité des détecteurs et des systèmes. Les cycles de qualification et de modification de conception s'étendent généralement sur 12 à 24 mois pour les nouvelles technologies de détecteurs, créant un décalage structurel entre l'innovation matérielle ou capteur et sa disponibilité commerciale à grande échelle, tandis que les pénuries de composants peuvent prolonger les délais de production de plusieurs mois. Au-delà des ventes d'équipements, la création de valeur se concentre sur le service, les contrats d'équipement géré, les cycles de remplacement des détecteurs et les licences logicielles récurrentes, renforçant le rôle des organisations de service sur le terrain, des distributeurs et des partenaires d'intégration informatique d'entreprise dans l'économie totale du cycle de vie.

Paysage concurrentiel

Les multinationales de premier rang — Siemens Healthineers, GE Healthcare et Philips — maintiennent des portefeuilles étendus couvrant les suites en salle, les chariots mobiles, les détecteurs et l'informatique d'entreprise. Elles bénéficient d'accords de service intégrés verticalement et de réseaux de distribution établis, capturant des contrats de service d'équipement géré pluriannuels avec de grands systèmes de santé. Siemens a canalisé 27,38 milliards USD dans le développement de technologies médicales et a ouvert de nouvelles lignes de détecteurs à haut débit en 2025, assurant la continuité de l'approvisionnement à long terme. La collaboration de GE Healthcare avec NVIDIA en 2025 positionne l'entreprise à l'avant-garde des solutions de flux de travail autonomes, remodelant la dynamique concurrentielle vers la valeur logicielle.

Les fabricants de deuxième rang tels que Canon Medical, Agfa-Gevaert, Carestream et Fujifilm tirent parti d'un héritage d'imagerie spécialisée et d'une production rentable pour adresser les segments orientés vers la valeur. Ils se différencient par des kits de modernisation, des détecteurs sans fil et des packages de financement sur mesure qui résonnent avec les hôpitaux de niveau intermédiaire. Pendant ce temps, des perturbateurs spécialisés comme Nanox ciblent l'accessibilité avec des conceptions de sources de rayons X à cathode froide[4]Nano-X Imaging Ltd., "Nanox reçoit l'autorisation de la FDA pour un nouveau système d'imagerie," investors.nanox.vision, utilisant des modèles d'abonnement pour pénétrer les marchés à faibles ressources. Les fournisseurs exclusivement d'IA, notamment Aidoc et Lunit, s'associent avec des équipementiers matériels pour regrouper des algorithmes d'aide à la décision, déplaçant l'accent concurrentiel des composants physiques vers l'intelligence de l'image.

Les dépôts de brevets pour les capteurs à comptage de photons, les scintillateurs à pérovskite et la collimation automatisée dépassent 5 000 demandes depuis 2022, indiquant une vélocité d'innovation soutenue. Les alliances de chaîne d'approvisionnement avec les fournisseurs de scintillateurs et les fabricants d'électronique sont devenues des leviers stratégiques essentiels, notamment après le cadre de licences d'exportation de la Chine sur le gadolinium et le lutétium. Les fournisseurs se couvrant avec des accords d'approvisionnement multi-régionaux et des programmes de recyclage gagnent en résilience, un différenciateur de plus en plus important au sein du marché des dispositifs de radiographie numérique.

Leaders mondiaux de l'industrie des dispositifs de radiographie numérique

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La gouvernance des doses et la standardisation des données créent un espace spécifique dans les mises à niveau DR intégrant le suivi et le rapport de dose dans le flux de travail habituel. En février 2026, la Commission européenne a publié la recommandation (Euratom) 2026/403 relative à l'établissement et à l'utilisation des niveaux de référence diagnostiques et au soutien de la standardisation des données de dose, encourageant les prestataires à opérationnaliser un suivi cohérent des doses entre sites et fournisseurs. Cela accroît la demande pour des salles DR et des systèmes portables capables d'exporter de manière fiable des métadonnées structurées de dose et d'examen, renforçant l'argument commercial en faveur du remplacement des anciennes installations film/CR et numériques non connectées.

L'automatisation des flux de travail constitue un autre domaine d'opportunité concret, lié aux pénuries de radiologues et aux contraintes de débit, la différenciation se déplaçant vers le guidage embarqué, les contrôles qualité automatisés et l'évolutivité logicielle. En juin 2026, Agfa Radiology Solutions a mis en avant des fonctionnalités d'automatisation intelligente dans ses plateformes DR, visant à réduire la charge de travail manuelle grâce à un guidage piloté par IA et à une assurance qualité automatisée, alignant les priorités d'achat sur la productivité et la reproductibilité, à la fois en salle fixe et en environnement mobile. Sur le plan matériel, les améliorations de la performance par dose dans les nouvelles piles de détecteurs favorisent les programmes de rénovation et de renouvellement de flotte, en particulier lorsque les contraintes de capital privilégient des mises à niveau échelonnées via des détecteurs sans fil, des postes de travail modulaires et des modèles de services gérés plutôt qu'une reconstruction complète des salles.

Développements récents du secteur

- Janvier 2026 : Fujifilm a annoncé la première installation au Royaume-Uni de la salle de radiographie numérique FDR Visionary Suite mise à jour, à The Yorkshire Clinic. Cette installation confirme un investissement continu dans la modernisation des salles DR et offre un site de référence pour les mises à niveau axées sur le flux de travail dans les marchés hospitaliers européens matures.

- Novembre 2025 : Canon Medical Systems a commencé la commercialisation du système de radiographie mobile Mobirex i9 / Smart Edition, équipé d'un détecteur de radiographie numérique de la série CXDI. Ce déploiement renforce l'accent concurrentiel mis sur les chariots DR mobiles combinant portabilité et compatibilité avec l'écosystème de détecteurs pour une imagerie au chevet du patient plus rapide.

- Février 2024 : Canon Medical Systems Europe a présenté Xavion, un système R/F numérique télécommandé assisté par IA, lors du Congrès européen de radiologie. Cette annonce a mis en évidence l'évolution plus large des fournisseurs vers un fonctionnement assisté par IA et des capacités de télécommande, susceptibles d'améliorer la cohérence et de réduire la charge de travail des opérateurs dans les environnements d'imagerie à haut débit.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des dispositifs de radiographie numérique couvre les systèmes de radiographie médicale qui capturent des images à l'aide de la radiographie numérisée ou de capteurs numériques directs, dans les hôpitaux, les centres de diagnostic et les établissements de soins similaires. Il inclut les systèmes de radiographie numérique fixes et portables, ainsi que les accessoires au niveau du dispositif vendus avec l'équipement.

Exclusions de périmètre : l'imagerie vétérinaire, les essais non destructifs industriels et les logiciels autonomes d'analyse d'images sont exclus de ce dimensionnement de marché.

Aperçu de la segmentation

- Par application

- Orthopédique

- Thoracique / Pulmonaire

- Dentaire

- Cardiovasculaire

- Oncologie

- Autres applications

- Par technologie

- Radiographie calculée (RC)

- Radiographie directe (RD)

- Détecteurs à panneau plat

- Panneaux CCD/CMOS

- Par portabilité

- Systèmes fixes en salle

- Systèmes portables

- Unités portatives

- Chariots mobiles

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres de chirurgie ambulatoire (CCA)

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le tableau initial de la demande, de l'offre et de la réglementation pour les systèmes de radiographie numérique et de radiographie numérisée. Nous avons consulté des sources publiques telles que les bases de données des dispositifs de la FDA américaine, les statistiques de santé de l'OCDE, les indicateurs des systèmes de santé de l'Organisation mondiale de la santé, les données macroéconomiques de la Banque mondiale, ainsi que les publications des sociétés de radiologie et des associations hospitalières, ce qui aide à cadrer directionnellement les volumes de procédures et la capacité d'imagerie.

Parallèlement, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs, les brochures produits et les articles de presse fiables afin de comprendre les cycles de renouvellement des produits, la transition de la CR vers la DR, et les déclencheurs d'achat typiques (par exemple, les mises à niveau de salles et le remplacement de flotte). Le cas échéant, nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, les bases de données de brevets, ainsi que des données d'importation et d'exportation au niveau des expéditions, afin de recouper la présence des fournisseurs et les flux commerciaux. Ces sources documentaires ne sont pas exhaustives, et nous avons également utilisé d'autres documents publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est comptabilisé comme une vente de dispositif de radiographie numérique, puis sur le test de robustesse des hypothèses de prix et de remplacement, difficiles à déduire des seules données publiques. Nous avons échangé avec des fabricants, des distributeurs, des partenaires de service, des administrateurs de radiologie, et des équipes d'achat ou biomédicales à travers l'APAC, l'EMEA et les Amériques. Ces discussions ont permis d'aligner les taux d'adoption, le calendrier de remplacement du parc installé, et les fourchettes de prix typiques des systèmes selon la portabilité et le cadre d'utilisation.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants : 16 % | APAC : 43 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 30 % |

| Petits acteurs : 21 % | Managers : 52 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une approche descendante, où les signaux de demande et de capacité d'imagerie ont été reconstruits par région, puis traduits en demande de dispositifs à l'aide d'une logique de pénétration et de remplacement pour la radiographie numérique et la radiographie numérisée. Pour ancrer le modèle, nous avons utilisé des approximations ascendantes comme contrôles croisés, telles que l'échantillonnage des prix de vente moyens par type de système, multipliés par les volumes d'unités expédiées ou de mises à niveau estimés, puis confirmés par des vérifications auprès des canaux de distribution et hospitaliers.

Les intrants suivis (à titre illustratif) incluaient la transition de la CR vers la DR, la part des installations portables par rapport aux installations fixes, les cycles de remplacement du parc installé, la croissance des procédures dans les principaux usages cliniques, et l'évolution des prix induite par les coûts des détecteurs et le calendrier de renouvellement des produits. Lorsque les données étaient limitées, les lacunes ont été comblées à l'aide de fourchettes conservatrices confirmées lors des entretiens, puis en appliquant des pondérations régionales fondées sur les infrastructures de santé et les schémas d'approvisionnement.

Pour les prévisions, une analyse de scénarios a été utilisée, appuyée par des méthodes de tendance à court terme telles que le lissage exponentiel pour les indicateurs de demande stables. Nous avons ensuite ajusté les résultats en tenant compte du consensus des experts sur les vagues de mise à niveau, les cycles budgétaires et les changements réglementaires ou de remboursement. La prévision n'a été finalisée qu'après vérification de la cohérence interne des hypothèses prospectives, par exemple si les volumes d'unités implicites étaient réalistes par rapport aux déploiements de capacité et au calendrier de remplacement.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation à partir de plusieurs signaux, notamment l'orientation des procédures et des capacités, les mouvements commerciaux le cas échéant, et les commentaires sur le chiffre d'affaires et le mix produit des fournisseurs. Des contrôles de variance ont été effectués aux niveaux régional et mondial, et tout élément aberrant a été examiné par un autre analyste avant validation finale. Cela permet de détecter des problèmes tels que le double comptage de l'activité de rénovation ou la surestimation des prix de vente moyens.

Le modèle est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées en cas d'événements significatifs, tels que des actions réglementaires majeures, des changements soudains dans les achats, ou des évolutions technologiques notables affectant les prix et le mix. Avant la livraison, nous effectuons un nouveau passage de révision afin que les derniers indicateurs publics et les nouveaux enseignements primaires soient reflétés dans les chiffres finaux.

Taille du marché des dispositifs de radiographie numérique selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal d'observer des tailles de marché publiées différentes pour les dispositifs de radiographie numérique, car les équipes comptabilisent des catégories de produits différentes, et traitent également les prix, le mix et la géographie de manières diverses. Les variations peuvent également provenir du fait que les valeurs reflètent le chiffre d'affaires sortie usine ou la valeur du canal de distribution, et de la rapidité avec laquelle les hypothèses sont mises à jour lorsque les systèmes portables gagnent des parts de marché.

Dans ce marché, les écarts proviennent généralement de ce qui est comptabilisé comme un dispositif de radiographie numérique et de la précision avec laquelle le modèle suit l'évolution du mix DR par rapport à CR dans le temps. Certaines estimations incluent des systèmes dentaires spécifiques ou des éléments de service vendus avec l'équipement, tandis que d'autres limitent le marché au chiffre d'affaires des dispositifs de radiographie médicale. Le mélange des prix est un autre facteur, car le fait de faire la moyenne des systèmes portables et des systèmes en salle fixe sans mix clair peut modifier le total, en particulier lorsque le calendrier de conversion des devises diffère selon l'éditeur. Ces vérifications de périmètre et de mix sont appliquées de manière cohérente, puis retestées lors d'entretiens avant que les chiffres ne soient finalisés par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,15 milliards USD (2026) | |

| Cabinet de conseil mondial A | 14,23 milliards USD (2026) | Utilise un mix de prix et de produits plus restreint pour la DR par rapport à la CR, et tend à faire la moyenne de la portabilité sans refléter pleinement les installations en salle fixe à prix plus élevé, ce qui réduit le prix de vente moyen implicite et le total. |

| Éditeur sectoriel B | 14,30 milliards USD (2025) | Définit le chiffre d'affaires sortie usine et inclut les services associés vendus avec les produits, tout en intégrant des catégories de systèmes dentaires et associés plus larges, ce qui modifie la comparabilité annuelle et peut décaler les totaux par rapport à une vision limitée au matériel. |

L'écart entre ces chiffres provient principalement de ce qui est comptabilisé comme une vente de dispositif, et de la manière dont le mix de systèmes et les prix sont mélangés entre les cadres fixes et portables. En maintenant des règles de périmètre explicites et en rattachant les totaux à des contrôles d'adoption, de remplacement et de prix pouvant être réexécutés chaque année, la taille du marché reste traçable à des intrants clairs plutôt qu'à des inclusions dissimulées.

Questions clés auxquelles le rapport répond

Qu'est-ce qui pousse les prestataires de soins de santé à remplacer les équipements de radiographie calculée par des systèmes de radiographie directe ?

Les pénalités de remboursement sur les technologies héritées, combinées aux gains d'efficacité des flux de travail et aux réductions de dose de rayonnement offertes par la radiographie directe, incitent à des mises à niveau rapides des équipements.

Comment les unités de radiographie numérique portables reconfigurent-elles les flux de travail diagnostiques ?

Les systèmes portables et mobiles étendent l'imagerie aux salles d'urgence, aux lits de soins intensifs et aux contextes de soins à domicile, permettant un triage plus rapide et réduisant la nécessité de déplacer des patients fragiles.

Pourquoi l'intelligence artificielle est-elle devenue un facteur de différenciation clé parmi les fournisseurs de radiographie numérique ?

Les algorithmes intégrés améliorent la qualité de l'image, automatisent le positionnement et signalent les anomalies potentielles, permettant aux établissements d'augmenter le débit et d'atténuer les pénuries de radiologues.

Quels défis de chaîne d'approvisionnement affectent la disponibilité future des détecteurs ?

Les contrôles à l'exportation sur les terres rares utilisées dans les scintillateurs créent un risque d'approvisionnement, incitant les fabricants à diversifier leurs fournisseurs et à explorer des matériaux alternatifs.

Comment les centres de chirurgie ambulatoire influencent-ils les décisions d'achat dans l'industrie de l'imagerie ?

Leur préférence pour des systèmes compacts et faciles à installer qui s'intègrent parfaitement aux dossiers de santé électroniques encourage les fournisseurs à développer des solutions de radiographie clés en main et centrées sur les logiciels.

De quelle manière les kits de détecteurs de modernisation soutiennent-ils l'adoption technologique dans les hôpitaux de niveau intermédiaire ?

Les options de modernisation permettent aux établissements de convertir les salles existantes en exploitation numérique sans travaux de construction majeurs, répartissant les coûts d'investissement dans le temps tout en bénéficiant immédiatement de gains de productivité.

Dernière mise à jour de la page le: