Taille et parts du marché des instruments de biotechnologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 93.17 Milliards de dollars |

| Taille du Marché (2031) | 116.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

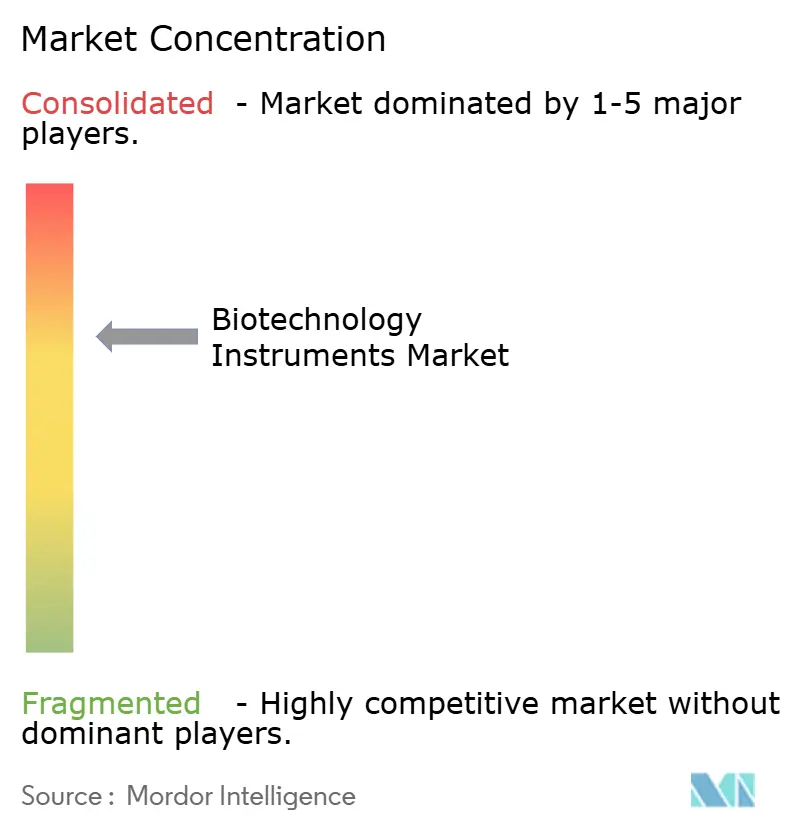

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des instruments de biotechnologie par Mordor Intelligence

La taille du marché des instruments de biotechnologie devrait croître de 89,17 milliards USD en 2025 à 93,17 milliards USD en 2026 et devrait atteindre 116,07 milliards USD d'ici 2031 à un CAGR de 4,49 % sur la période 2026-2031. Ce chiffre global stable dissimule des changements rapides en profondeur : les responsables de laboratoire privilégient désormais des flux de travail entièrement automatisés et pilotés par l'IA qui raccourcissent les cycles de découverte, protègent contre les erreurs humaines et optimisent le personnel technique limité. La croissance se concentre dans les applications à haut débit telles que la biologie synthétique, la thérapie cellulaire personnalisée et le diagnostic moléculaire au point de soins, chacune exigeant des instruments compacts intégrant matériel, logiciel et analyse des données. Les longs délais d'approvisionnement causés par les pénuries de composants incitent les acheteurs à privilégier les fournisseurs capables de garantir la continuité de l'approvisionnement grâce à des pièces multi-sources et des services de maintenance prédictive. Parallèlement, les réglementations strictes en matière d'efficacité énergétique en Europe et dans certaines régions d'Asie récompensent les conceptions d'instruments à faible consommation en veille et à base de plastiques recyclables, offrant aux fabricants une nouvelle voie de différenciation.

Principaux enseignements du rapport

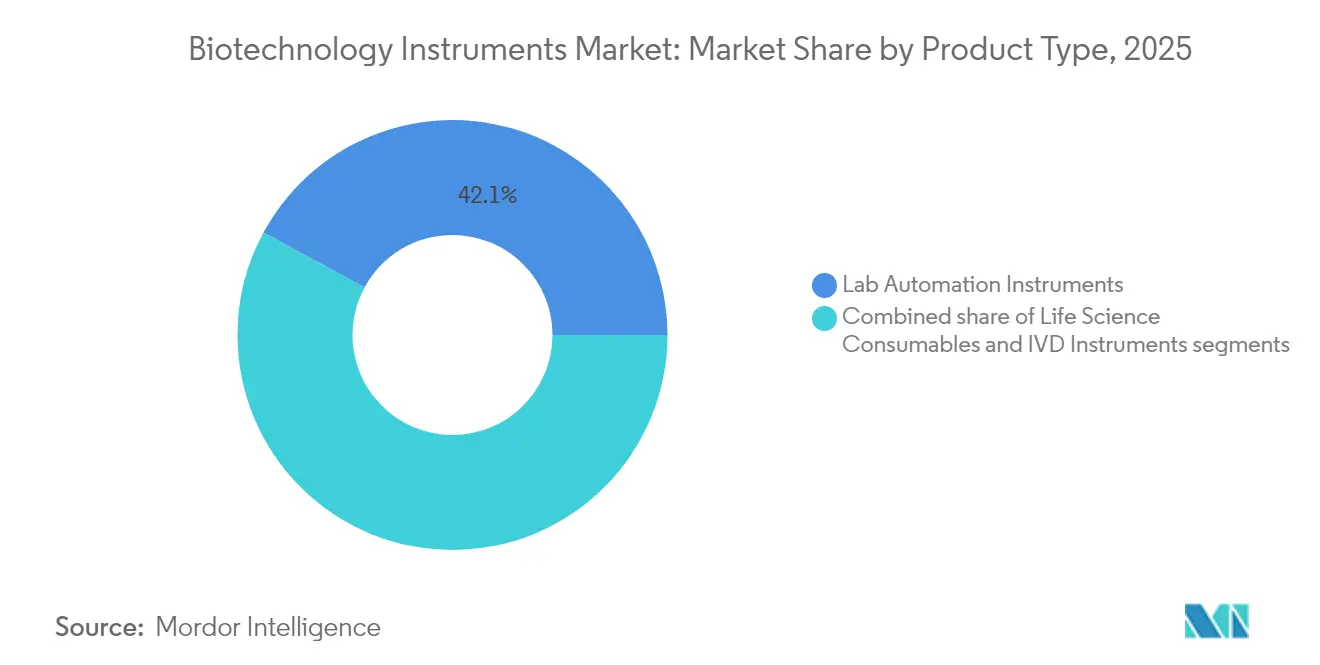

- Par type de produit, les plateformes d'automatisation de laboratoire ont représenté 42,10 % de la part du marché des instruments de biotechnologie en 2025, tandis que les consommables de sciences de la vie progressent à un CAGR de 5,77 % jusqu'en 2031.

- Par canal de distribution, les ventes hors ligne ont représenté 80,62 % de la taille du marché des instruments de biotechnologie en 2025, tandis que les plateformes en ligne se développent à un CAGR de 6,64 % jusqu'en 2031.

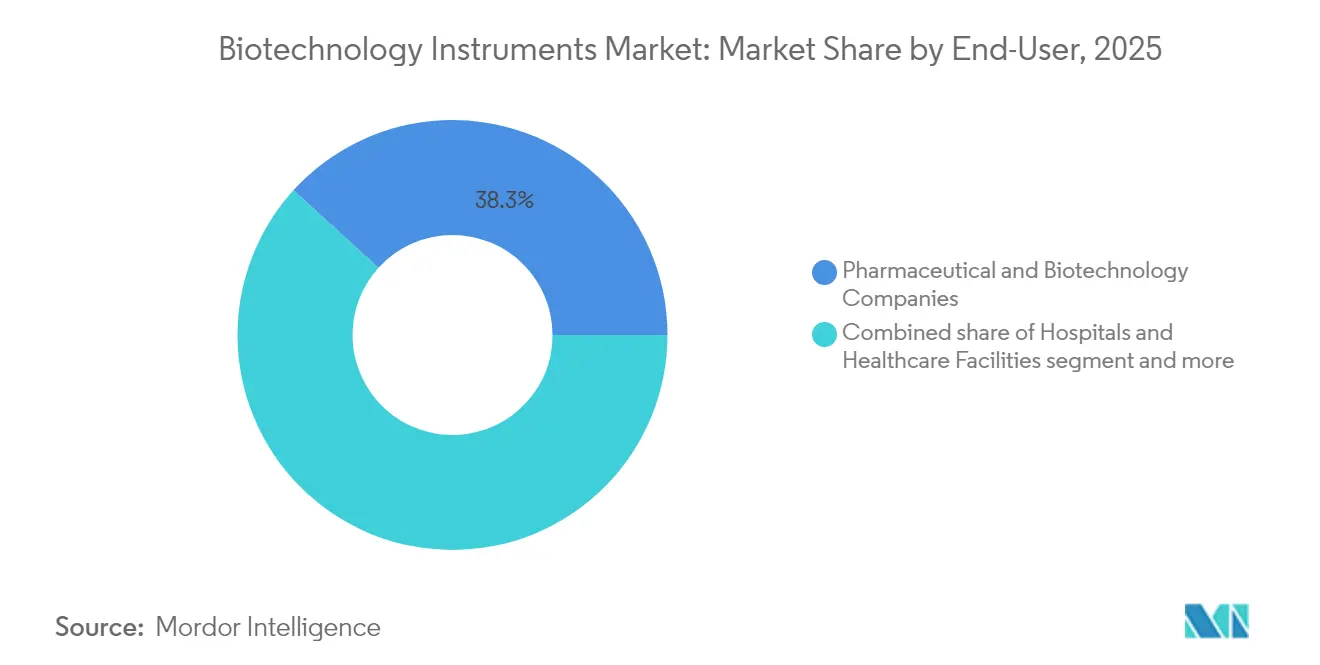

- Par utilisateur final, les entreprises pharmaceutiques et de biotechnologie ont dominé avec une part de 38,25 % du marché des instruments de biotechnologie en 2025 ; les organisations de recherche et de fabrication sous contrat ont enregistré le CAGR le plus rapide à 5,36 %.

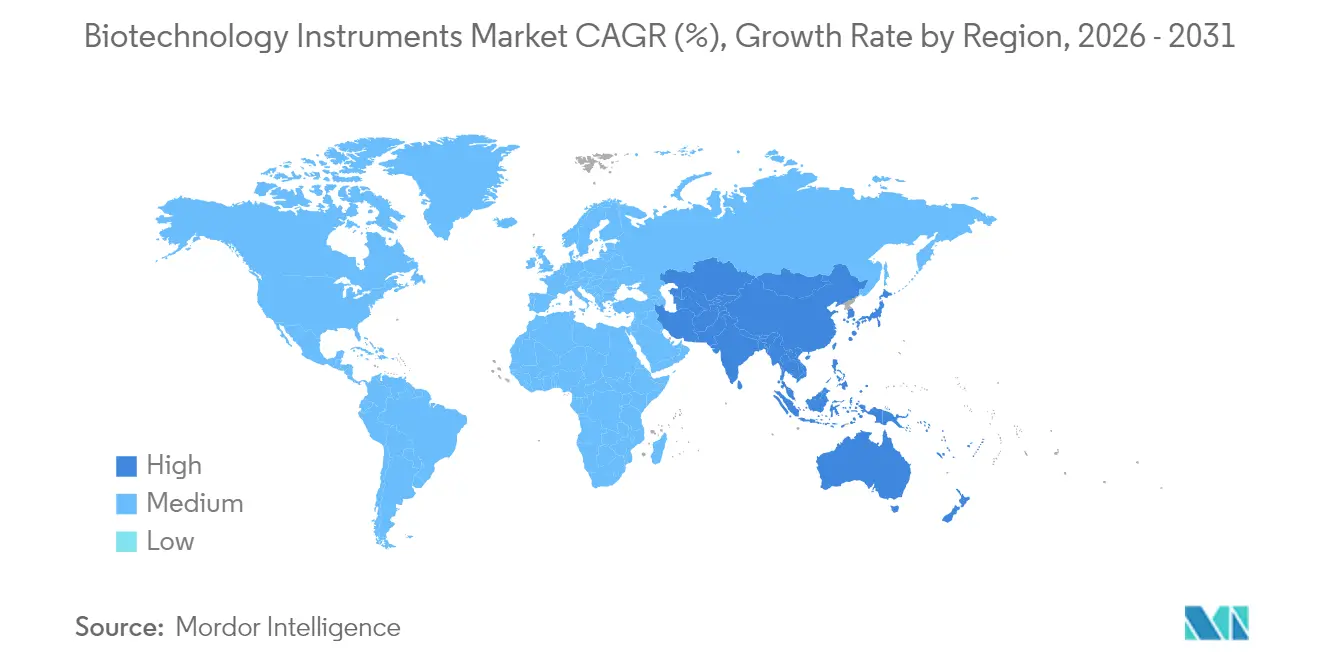

- Par géographie, l'Amérique du Nord a dominé avec une part de 40,85 % en 2025, tandis que l'Asie-Pacifique affiche le CAGR le plus rapide à 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des instruments de biotechnologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la fabrication à grande échelle de produits biologiques et de thérapies cellulaires | +0.9% | Mondial, concentré aux États-Unis, en Allemagne et à Singapour | Moyen terme (2-4 ans) |

| Croissance des tests moléculaires au point de soins | +0.8% | Mondial, avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion du criblage à haut débit dans la découverte de médicaments | +0.7% | Amérique du Nord et UE en cœur, extension vers l'APAC | Long terme (≥ 4 ans) |

| La maintenance prédictive pilotée par l'IA réduit les temps d'arrêt des instruments | +0.5% | APAC en cœur, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Les usines d'ADN synthétique exigeant une automatisation de nouvelle génération | +0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Les réglementations de décarbonisation gouvernementales favorisent les appareils de laboratoire à faible consommation énergétique | +0.3% | UE en cœur, extension vers l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la fabrication à grande échelle de produits biologiques et de thérapies cellulaires

Les fabricants qui augmentent la production d'anticorps monoclonaux et de thérapies cellulaires autologues ont besoin d'une automatisation fermée et modulaire qui contrôle la stérilité, la traçabilité et la variabilité des lots. Des plateformes telles que le CliniMACS Prodigy intègrent le lavage, la sélection, l'activation et la formulation dans un seul appareil fermé conforme aux bonnes pratiques de fabrication (BPF), tout en réduisant l'empreinte des salles blanches. Cette préférence pour les systèmes prêts à l'emploi pousse les fournisseurs à regrouper le matériel, les consommables à usage unique et les logiciels de procédé dans un seul contrat, ce qui augmente les coûts de changement de fournisseur et approfondit les relations avec les prestataires.

Croissance des tests moléculaires au point de soins

Les hôpitaux qui ont installé des analyseurs PCR rapides pendant la pandémie les étendent désormais à la résistance aux antimicrobiens, à l'oncologie et à la surveillance des transplantations. Les cartouches prêtes à l'emploi regroupent l'extraction, l'amplification et la détection dans un format portable ; les prix premium sont justifiés par des délais d'attente plus courts et une réduction des hospitalisations. Les voies d'autorisation d'utilisation d'urgence établies pendant la COVID-19 ont également raccourci les cycles d'approbation pour les futurs tests au chevet du patient, accélérant les engagements de volume pour les thermocycleurs compacts et l'optique intégrée.

Expansion du criblage à haut débit dans la découverte de médicaments

Les laboratoires de criblage migrent des lecteurs de microplaques vers des manipulateurs de liquides acoustiques couplés à des analyses d'IA en temps réel. L'Echo MS+ de SCIEX[1]SCIEX, "Spectrométrie de masse à haut débit", sciex.com traite un échantillon par seconde et alimente les données spectrales dans des modèles d'apprentissage automatique qui classent les résultats en quelques heures plutôt qu'en semaines. Ce changement comprime les délais de découverte et accroît la demande de plateaux intégrés combinant stockage, pipetage, incubation et analyse, garantissant ainsi des revenus à long terme en matière de réactifs et de services.

Maintenance prédictive pilotée par l'IA réduisant les temps d'arrêt des instruments

Des algorithmes prédictifs intégrés dans des centrifugeuses et des systèmes de chromatographie connectés au cloud analysent le courant moteur, les vibrations et les signaux de température pour détecter une dérive plusieurs jours avant une défaillance. Les instruments Thermo Fisher équipés de ces fonctionnalités ont signalé des délais de livraison réduits de 20 % et un taux d'utilisation des capacités supérieur de 30 %, renforçant l'idée que les écosystèmes de services influencent désormais les décisions d'achat aussi fortement que les spécifications matérielles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de contrôle des modifications FDA et CE-IVDR longs | -0.6% | Mondial, concentré aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Approvisionnement volatile en terres rares et en semi-conducteurs pour les moteurs de précision | -0.5% | Mondial, particulièrement aigu dans la fabrication en APAC | Moyen terme (2-4 ans) |

| Pénurie de techniciens de laboratoire compétents en automatisation | -0.4% | Mondial, particulièrement aigu en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les plateformes connectées au cloud | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycles de contrôle des modifications FDA et CE-IVDR longs

Les mises à jour logicielles ou les modifications matérielles mineures peuvent déclencher une validation complète[2]Kathryn Millett, "Perceptions des risques de cyberbiosécurité dans le secteur des biotechnologies", Frontiers in Bioengineering and Biotechnology, frontiersin.org au titre de la réglementation CE-IVDR, prolongeant les délais de lancement de 12 à 18 mois et mobilisant des ressources réglementaires rares. Les entreprises de taille intermédiaire répondent en externalisant la documentation de conformité auprès de cabinets de conseil spécialisés, mais cela augmente les bases de coûts et décourage les itérations fréquentes des microprogrammes d'instruments ou des protocoles de dosage.

Pénurie de techniciens de laboratoire compétents en automatisation

Soixante-neuf pour cent des nouveaux postes vacants en bioprocédés exigent désormais des compétences en robotique ou en programmation, mais la plupart des cursus universitaires se concentrent encore sur les techniques manuelles en laboratoire. Les entreprises investissent donc dans des interfaces graphiques intuitives, des capteurs auto-étalonnants et des assistants de formation intégrés qui réduisent la période d'intégration de plusieurs mois à quelques semaines tout en maintenant de faibles taux d'erreur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'automatisation transforme les laboratoires

Les plateformes d'automatisation de laboratoire ont représenté 42,10 % de la part du marché des instruments de biotechnologie en 2025, les commanditaires pharmaceutiques ayant accordé la priorité à la reproductibilité à travers d'importantes bibliothèques de composés et des essais multi-sites. La taille du marché des instruments de biotechnologie destinés à l'automatisation a augmenté parallèlement à l'adoption des bioréacteurs à usage unique, ce qui impose à chaque étape en amont et en aval d'être montée sur des supports robotiques. Des bras collaboratifs à dix axes associés à des systèmes de vision chargent désormais des microplaques, échangent des embouts de pipettes et scannent des codes-barres sans intervention humaine, permettant un fonctionnement nocturne. Les consommables de sciences de la vie enregistrent le CAGR le plus rapide à 5,77 %, car les sacs, filtres et embouts à usage unique éliminent les étapes de nettoyage à forte intensité de main-d'œuvre et garantissent la stérilité dans les thérapies personnalisées. Les réactifs pré-validés pour des kits de dosage spécifiques réduisent encore les temps d'arrêt, favorisant des modèles de stocks en flux tendu qui lient les déclencheurs de réapprovisionnement des consommables aux logiciels des instruments. Bien que les plateformes de DIV (diagnostic in vitro) appartiennent au segment mature, leur sous-segment moléculaire progresse régulièrement à mesure que les cliniciens adoptent des panels syndromiques qui regroupent plusieurs cibles pathogènes dans un seul prélèvement, réduisant ainsi l'utilisation empirique des antibiotiques.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Les spécialistes hors ligne ont contrôlé 80,62 % de la taille du marché des instruments de biotechnologie en 2025, car les installations complexes nécessitent encore des études de site, une intégration personnalisée et des scripts de validation. Même ainsi, le CAGR de 6,64 % des ventes en ligne souligne un virage générationnel vers le commerce électronique pour les appareils de paillasse standardisés et les kits à moins de 20 000 USD. Les moteurs de devis basés sur le cloud permettent désormais aux clients de configurer des modules, de choisir des niveaux de service et de planifier des équipes d'installation en une seule session, réduisant les cycles d'achat de plusieurs mois à quelques jours. Les fournisseurs complètent les salles d'exposition virtuelles par des démonstrations en réalité augmentée qui guident les utilisateurs dans la planification de l'empreinte et le cheminement des câbles. Les consommables en bénéficient le plus : les cartouches à code-barres commandées automatiquement via des interfaces de programmation d'applications maintiennent les réactifs essentiels en stock et alimentent des prévisions de demande en temps réel vers les fournisseurs. Des arrangements hybrides émergent dans lesquels les accords d'entreprise sont négociés en personne mais exécutés via des portails numériques, combinant la garantie de la consultation en face à face avec la rapidité du paiement en ligne.

Par utilisateur final : la croissance des ORC/CDMO remodèle les achats

Les entreprises pharmaceutiques et de biotechnologie ont conservé 38,25 % de la part du marché des instruments de biotechnologie en 2025, grâce à des pipelines de R&D importants et à une production interne de produits biologiques. Leurs équipes d'achat, cependant, confient de plus en plus le criblage précoce, la toxicologie et même la fabrication de thérapies cellulaires en phase avancée à des partenaires ORC/CDMO. Ces prestataires de services affichent un CAGR de 5,36 % parce qu'ils regroupent la documentation réglementaire, la scalabilité des capacités et la ségrégation des données clients dans une seule offre. En conséquence, le marché des instruments de biotechnologie connaît désormais des achats en volume orientés vers des flux de travail multi-clients, favorisant les plateformes qui enregistrent la provenance des échantillons, automatisent les audits de chaîne de responsabilité et prennent en charge les dossiers de lot électroniques. Les laboratoires académiques et gouvernementaux restent stables mais contraints par les budgets, prolongeant souvent les contrats de maintenance et les calendriers d'amortissement. Les hôpitaux adoptent des systèmes moléculaires compacts qui s'intègrent dans les services d'urgence et les unités de transplantation, exigeant des interfaces intuitives que les cliniciens peuvent maîtriser sans supervision permanente en laboratoire.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a conservé la plus grande part du marché des instruments de biotechnologie en 2025 à 40,85 %, soutenue par des sièges sociaux biopharma regroupés, un financement par capital-risque important et des écosystèmes de services contractuels matures. Les subventions aux usines nationales de semi-conducteurs visent également à protéger le marché contre les futures pénuries de puces. L'Europe suit avec une expansion régulière tirée par des politiques industrielles de biotechnologie solides en Allemagne et par l'accent mis par le Royaume-Uni sur les start-ups de biologie synthétique. Les mandats d'efficacité énergétique, tels que les projets de spécifications ENERGY STAR, incitent les laboratoires à remplacer les congélateurs et les incubateurs anciens par des alternatives à plus faible consommation électrique.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 6,05 % jusqu'en 2031, la Chine investissant massivement dans des parcs de bioproduction, le Japon revitalisant son secteur de médecine régénérative et l'Inde développant ses services de chimie sous contrat. Singapour, grâce à des incitations fiscales et à des voies réglementaires prévisibles, se positionne comme un pôle régional de thérapie cellulaire exigeant une instrumentation à système fermé automatisée. Les fournisseurs locaux coexistent avec les multinationales, mais la compétence en intégration penche souvent les attributions vers les marques mondiales capables d'assurer une couverture de service 24 heures sur 24.

Le Moyen-Orient et l'Afrique enregistrent un CAGR de 5,18 % sur la base des programmes de modernisation hospitalière et des campus de recherche financés par les gouvernements en Arabie saoudite et aux Émirats arabes unis. L'Amérique du Sud affiche une croissance de 4,86 %, l'expansion vaccinale du Brésil et la recherche sur les traits des semences en Argentine stimulant la demande d'analyseurs génomiques portables fonctionnant de manière fiable dans des environnements à forte humidité. Bien que le pouvoir d'achat varie considérablement, le besoin fondamental d'instruments garantis de qualité répondant aux normes d'accréditation mondiales converge entre les régions, alignant les feuilles de route des fournisseurs vers des spécifications harmonisées.

Paysage concurrentiel

La consolidation du marché s'intensifie à mesure que des conglomérats diversifiés acquièrent des innovateurs de niche pour offrir des flux de travail de bout en bout allant de la préparation des échantillons à l'analyse dans le cloud. L'acquisition par Thermo Fisher Scientific du portefeuille de purification et de filtration de Solventum pour 4,1 milliards USD illustre cette stratégie de plateforme et renforce sa couverture en amont et en aval dans la purification des produits biologiques. Les concurrents se précipitent maintenant pour égaler cette amplitude, provoquant une vague d'investissements minoritaires, de partenariats de co-développement et d'accords de distribution exclusifs conçus pour combler les lacunes de compétences sans rachat total.

La différenciation technologique se concentre sur les moteurs d'IA qui réduisent les temps d'arrêt imprévus, les capteurs intégrés qui certifient chaque cycle et les kits de développement logiciel ouverts qui permettent aux applications tierces d'optimiser les protocoles. La dernière gamme de cytométrie en flux de Becton Dickinson couple la robotique à l'imagerie spectrale pour mesurer jusqu'à 50 marqueurs en temps réel, réduisant les cycles de développement des dosages et ouvrant de nouveaux flux de revenus d'analyse multiplexée. Les concurrents plus petits se concentrent sur la miniaturisation et le coût, en lançant des spectromètres de masse portables et des séquenceurs de nouvelle génération de paillasse destinés aux laboratoires à ressources limitées ; leur succès dépend souvent de la formation d'alliances OEM qui sécurisent l'accès à des chaînes d'approvisionnement stables.

La concurrence par les prix reste modérée, car les coûts de validation et la formation des opérateurs maintiennent les bases installées pendant 7 à 10 ans. Néanmoins, les acheteurs poussent à l'adoption de contrats basés sur les résultats liés au temps de fonctionnement, au débit ou au coût par échantillon. Les fournisseurs qui répondent avec des offres de services intégrés — combinant consommables, surveillance à distance et support sur site — capturent des renouvellements premium et approfondissent la fidélité des clients. Les certifications de cybersécurité influencent de plus en plus les décisions d'attribution à mesure que les régulateurs examinent de près les appareils connectés au cloud, incitant les fabricants à intégrer le chiffrement, la journalisation des audits et la mise à jour à distance dans leurs plateformes phares.

Leaders du secteur des instruments de biotechnologie

Agilent Technologies, Inc.

Becton, Dickinson and Company

bioMérieux SA

Danaher Corporation

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Thermo Fisher Scientific a dévoilé les spectromètres de masse Orbitrap Astral Zoom et Orbitrap Excedion Pro, augmentant la vitesse de balayage de 35 % et le débit de 40 % pour l'analyse de biomolécules complexes.

- Mai 2025 : BD a lancé le FACSDiscover A8 Cell Analyzer, intégrant l'imagerie spectrale et en temps réel pour profiler 50 caractéristiques cellulaires simultanément.

- Avril 2025 : QIAGEN a présenté ses instruments de préparation d'échantillons QIAsymphony Connect, QIAsprint Connect et QIAmini, s'engageant à réduire les déchets plastiques de 50 % sur toute la gamme.

- Avril 2025 : La filiale de Danaher Corporation, Beckman Coulter Life Sciences, a lancé l'OptiMATE Gradient Maker, réduisant la purification des vecteurs viraux de 3 jours à 6 heures et facilitant les goulets d'étranglement dans la fabrication des AAV.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des instruments de biotechnologie comme le revenu global généré par les nouveaux systèmes d'analyse, d'automatisation, de diagnostic et de manipulation des cellules qui permettent d'isoler, de détecter ou de quantifier les molécules biologiques dans les laboratoires de recherche, les laboratoires cliniques et les laboratoires industriels. Les valeurs sont saisies aux prix départ usine et converties en dollars constants de 2025 pour des raisons de cohérence.

Exclusion du champ d'application : les instruments remis à neuf et le matériel de laboratoire générique en plastique qui n'ajoutent aucune valeur technologique intégrée ne sont pas pris en compte.

Aperçu de la segmentation

- Par type de produit

- Instruments d'automatisation de laboratoire

- Systèmes de manipulation de liquides

- Manipulateurs automatisés de plaques

- Processeurs d'échantillons robotiques

- Consommables de sciences de la vie

- Réactifs et tampons

- Microplaques et tubes

- Embouts de pipettes et filtration

- Instruments de DIV

- Analyseurs de chimie clinique

- Analyseurs d'hématologie

- Plateformes d'immunodosage

- Systèmes de diagnostic moléculaire

- Instruments d'automatisation de laboratoire

- Par canal de distribution

- Hors ligne

- En ligne

- Par utilisateur final

- Instituts gouvernementaux et académiques

- Entreprises pharmaceutiques et de biotechnologie

- Hôpitaux et établissements de soins de santé

- Organisations de recherche et de fabrication sous contrat

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes succinctes avec des directeurs de laboratoire, des ingénieurs biomédicaux, des responsables des achats et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie ont permis de valider les taux d'exécution des unités, les prix de vente moyens et les cycles de remplacement. Le retour d'information a également permis de clarifier la demande émergente de séquenceurs compacts de nouvelle génération dans les laboratoires d'oncologie, comblant ainsi les lacunes laissées par la recherche documentaire.

Recherche documentaire

Nos analystes ont commencé par recenser la base installée de cycleurs PCR, d'unités de chromatographie et d'analyseurs de chimie clinique en utilisant les registres publics des douanes, les annuaires des associations professionnelles telles que l'Analytical Life Science & Diagnostics Association, et les registres d'équipements de santé au niveau national. Nous avons ensuite recueilli des fourchettes de prix dans les rapports annuels et les rapports 10-K des principaux fabricants d'instruments, qui ont été recoupés avec les catalogues des distributeurs et les portails d'achat. D'autres informations sur les dépenses de R&D, les dépôts de brevets et les tendances en matière de subventions des NIH ont été obtenues auprès de Dow Jones Factiva et Questel afin de repérer les points d'inflexion de la demande. Ces sources, ainsi que d'autres dont la liste n'est pas exhaustive, ont constitué la base secondaire.

Une deuxième étape a consisté à exploiter les tableaux de flux Comtrade des Nations unies, les tableaux de bord des dépenses de santé de l'OCDE et les études évaluées par les pairs sur l'adoption de l'automatisation des laboratoires afin d'affiner les répartitions régionales. En cas de conflit entre les chiffres communiqués, la priorité a été donnée aux publications statistiques officielles les plus récemment mises à jour et présentant une continuité complète de la série.

Dimensionnement du marché et prévisions

Le modèle descendant reconstruit la demande de 2025 à partir des données de production et de commerce, qui sont ensuite ajustées en fonction des marges moyennes des canaux pour atteindre la valeur du marché final. Certaines vérifications ascendantes, telles que les listes de fournisseurs régionaux et les échantillons d'ASP × unités installées, tempèrent les totaux et mettent en évidence les anomalies avant la réconciliation. Les variables clés comprennent les dépenses publiques et privées de R&D en biotechnologie, le nombre de laboratoires cliniques très complexes, le débit moyen des salles de culture cellulaire et l'érosion annuelle des prix suivie à travers les factures des distributeurs. Les prévisions quinquennales font appel à la régression multivariée qui associe ces facteurs aux tendances historiques des livraisons et aux macro-indicateurs tels que les ratios PIB-santé.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux qui les compare à des signaux indépendants en matière de capacité, d'expédition et de recettes ; les écarts au-delà des fourchettes prédéfinies déclenchent de nouvelles vérifications de la part de l'analyste. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle lorsque des changements réglementaires ou technologiques importants surviennent.

Pourquoi la fiabilité des commandes de base des instruments biotechnologiques de Mordor ?

Les estimations publiées diffèrent souvent parce que les éditeurs choisissent des paniers de produits, des définitions de prix et des rythmes de mise à jour différents. Notre sélection rigoureuse du champ d'application et notre rythme de mise à jour annuelle réduisent cette dérive.

Parmi les principaux facteurs d'écart, on peut citer certaines entreprises qui se replient sur le matériel de bioprocédés à forte intensité de capital, d'autres qui font état de pics de demande agressifs après la pandémie sans avoir validé les voies ASP, et quelques-unes qui s'appuient uniquement sur des tables commerciales descendantes qui sous-estiment les ventes directes aux laboratoires.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 89,17 B (2025) | Renseignements sur le Mordor | - |

| 87,8 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Conseil mondial A | Le vaste champ d'application "équipement" gonfle la base et applique un TCAC uniforme de 8 %. |

| USD 93,98 B (2025) | Bureau d'études B | Inclut les systèmes laser médicaux et prévoit des projections jusqu'en 2035 en utilisant des taux de remplacement statiques. |

| 80,9 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Journal professionnel C | Exclut les consommables des sciences de la vie fournis avec les instruments et se fonde uniquement sur des données commerciales. |

Dans l'ensemble, la comparaison montre que l'approche mixte de Mordor, fondée sur des variables vérifiées, révisée fréquemment et transparente dans son champ d'application, produit une base de référence équilibrée à laquelle les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Comment l'adoption de l'IA influence-t-elle les stratégies de maintenance pour les instruments de biotechnologie ?

Les laboratoires intègrent des analyses d'apprentissage automatique dans les centrifugeuses, les chromatographes et les manipulateurs de liquides pour prévoir l'usure des composants avant toute défaillance, améliorant le temps de fonctionnement tout en réaffectant les heures des techniciens à des tâches à plus haute valeur ajoutée.

Quels facteurs stimulent la demande de consommables à usage unique dans la production de produits biologiques ?

Les filtres, sacs et embouts à usage unique réduisent le risque de contamination croisée, allègent la charge de validation du nettoyage et permettent des changements rapides entre les lots de thérapies personnalisées, ce qui en fait l'option privilégiée pour une fabrication flexible.

Comment les tendances d'externalisation remodèlent-elles les décisions d'achat d'instruments ?

Les organisations de recherche et de fabrication sous contrat négocient désormais des contrats multi-plateformes intégrant des services qui favorisent les fournisseurs offrant un support matériel, logiciel et de validation intégré plutôt que des appareils autonomes.

Pourquoi les plateformes de diagnostic moléculaire au point de soins attirent-elles des investissements accrus ?

Les systèmes PCR décentralisés et les systèmes isothermes fournissent des résultats rapides au chevet du patient qui raccourcissent les délais de décision clinique, en accord avec les objectifs hospitaliers visant à améliorer les résultats et à soulager les goulets d'étranglement des laboratoires centraux.

Quels défis liés à la chaîne d'approvisionnement affectent actuellement les composants de précision dans les équipements d'automatisation de laboratoire ?

La dépendance à un nombre limité de fournisseurs d'aimants en terres rares et d'usines de semi-conducteurs expose les moteurs de manipulation de liquides et les capteurs optiques à des délais de livraison prolongés et à une volatilité des prix.

Comment les réglementations en matière de durabilité façonnent-elles les priorités de conception des nouveaux instruments de laboratoire ?

Les objectifs d'efficacité énergétique et les mandats de réduction des plastiques incitent les fabricants à développer des équipements électroniques à faible consommation en veille et des matériaux de cartouche recyclables, différenciant les produits grâce à des certifications éco-label.

Dernière mise à jour de la page le: