Taille et part du marché des microscopes confocaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.19 Milliards de dollars |

| Taille du Marché (2031) | 1.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microscopes confocaux par Mordor Intelligence

La taille du marché des microscopes confocaux devrait s'étendre de 1,15 milliard USD en 2025 et 1,19 milliard USD en 2026 à 1,40 milliard USD d'ici 2031, enregistrant un TCAC de 3,20 % entre 2026 et 2031.

Le rythme mesuré reflète une transition des ventes de matériel seul vers des offres groupées intégrant logiciels et services, où les flux de travail d'analyse d'images pilotés par l'IA et les modules de super-résolution imposent des prix premium tout en allongeant les cycles de remplacement. Les mandats de recherche souverains en Chine et au Japon accélèrent l'acquisition de systèmes multiphotoniques pour les initiatives de cartographie cérébrale, tandis que l'imagerie confocale ophtalmique s'intègre progressivement dans le diagnostic de routine de la kératite dans les réseaux hospitaliers d'Amérique du Nord et d'Europe.

Points clés du rapport

- Par type de microscope, les systèmes à balayage laser représentaient 59,65 % du marché de la microscopie confocale en 2025. Les microscopes à réseau programmable devraient progresser à un TCAC de 4,32 % entre 2026 et 2031, dépassant l'ensemble du marché de la microscopie confocale.

- Par source lumineuse, les lasers à diode ont capté 81,24 % de la part de marché de la microscopie confocale en 2025. Les lasers OPSL et à fibre devraient croître à un TCAC de 5,32 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic ont dominé avec 36,78 % de la part de marché de la microscopie confocale en 2025. Les entreprises pharmaceutiques et biotechnologiques progressent à un TCAC de 5,21 % jusqu'en 2031, soit le taux de croissance le plus rapide parmi tous les utilisateurs finaux.

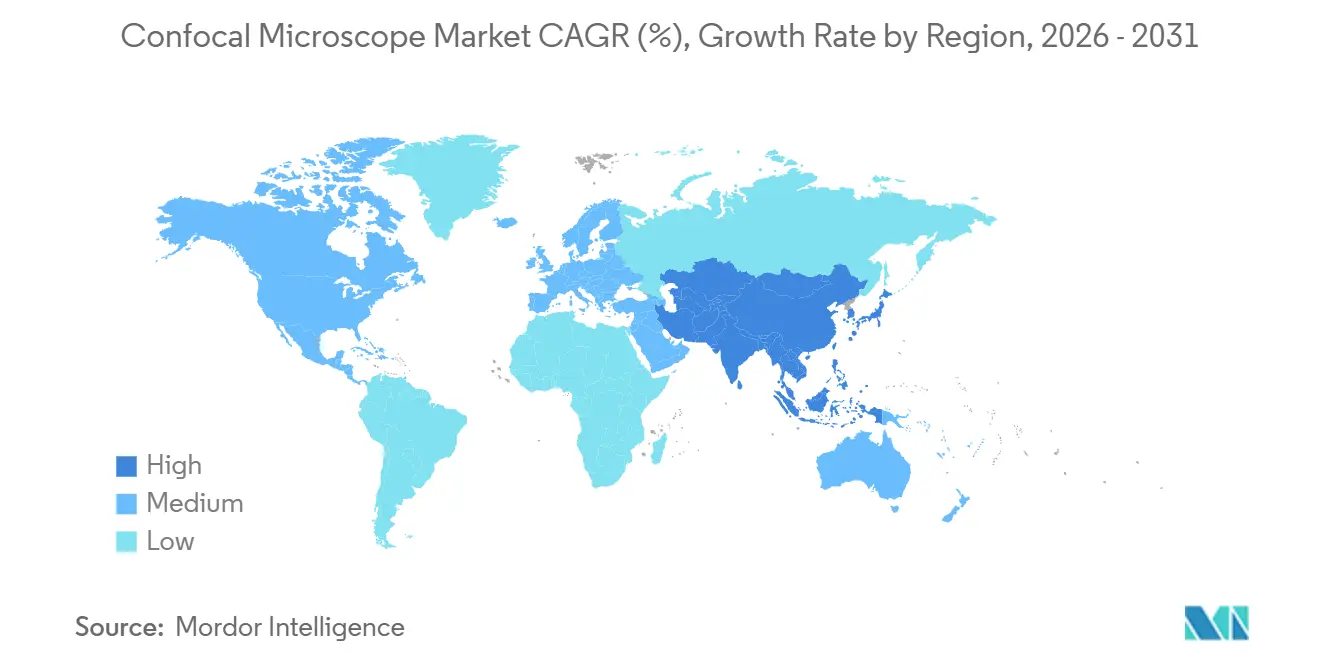

- Par géographie, l'Amérique du Nord a capté 36,71 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 4,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des microscopes confocaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante en imagerie confocale pour les soins ophtalmiques | +0.6% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des budgets de R&D en sciences de la vie et en neurophysiologie | +0.8% | Mondial, avec concentration aux États-Unis, en Chine et dans l'UE | Long terme (≥ 4 ans) |

| Incidence croissante de la kératite microbienne et des troubles cornéens | +0.4% | Mondial, élevé en Asie du Sud et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Flux de travail d'analyse d'images automatisés par l'IA | +0.7% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Adoption de modules de super-résolution pour les études sur cellules vivantes | +0.5% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Méga-projets de connectome cérébral financés par les gouvernements | +0.5% | États-Unis, UE, Chine, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en imagerie confocale pour les soins ophtalmiques

La microscopie confocale cornéenne in vivo passe de l'usage en recherche vers le diagnostic de référence, notamment pour la détection précoce de la neuropathie périphérique diabétique et de la kératite infectieuse. L'Académie américaine d'ophtalmologie a mis à jour ses recommandations cliniques 2025 pour préconiser la quantification de la densité des fibres nerveuses cornéennes chez les patients atteints de diabète de type 2 présentant une neuropathie infraclinique, incitant les hôpitaux à acquérir les modules Heidelberg Retina Tomograph et Nidek Confoscan.[1]Académie américaine d'ophtalmologie, « Recommandations cliniques », aao.org Medicare a attribué le code CPT 92499 à la microscopie confocale cornéenne en janvier 2025, remboursant 285 USD par examen bilatéral et supprimant ainsi un obstacle financier pour les praticiens américains. Les cas de kératite microbienne liée aux lentilles de contact ont augmenté de 18 % d'une année sur l'autre en 2025, et l'imagerie en temps réel réduit le délai de diagnostic de 48 heures à moins de 20 minutes. Le programme indien de lutte contre la cécité a alloué 120 crores INR (14,4 millions USD) au cours de l'exercice 2025-2026 pour équiper les centres ophtalmologiques des villes de niveau 2 en systèmes confocaux. Ces évolutions politiques renforcent le marché de la microscopie confocale dans plusieurs zones géographiques.

Expansion des budgets de R&D en sciences de la vie et en neurophysiologie

Le budget des Instituts nationaux de la santé des États-Unis a atteint 51,3 milliards USD en 2025, avec un accent sur les neurosciences, la biologie du cancer et les maladies infectieuses, domaines dans lesquels la microscopie confocale est fondamentale. La Fondation nationale des sciences naturelles de Chine a consacré 3,5 milliards CNY (490 millions USD) à l'imagerie en neurosciences, imposant l'installation de microscopes confocaux multiphotoniques dans les principales universités.[2]Fondation nationale des sciences naturelles de Chine, « Rapport annuel », nsfc.gov.cn Horizon Europe a alloué 2,1 milliards EUR (2,3 milliards USD) pour 2025-2027 à l'infrastructure des sciences de la vie, en appelant explicitement à des plateformes d'imagerie avancée. Le projet Brain/MINDS du Japon a alloué 8,2 milliards JPY (55 millions USD) à la cartographie du connectome du ouistiti à l'aide de systèmes confocaux biphotoniques. Le financement soutenu réduit le risque pour la R&D des fournisseurs, encourageant l'innovation en optique adaptative et en autofocus par IA, ce qui élargit le marché de la microscopie confocale.

Incidence croissante de la kératite microbienne et des troubles cornéens

L'incidence mondiale de la kératite microbienne a augmenté de 12 % entre 2024 et 2025, sous l'effet des traumatismes agricoles et de l'assainissement insuffisant en Asie du Sud et en Afrique subsaharienne.[3]Organisation mondiale de la Santé, « Cécité et perte de vision », who.int L'imagerie confocale contourne les délais de culture, permettant l'identification des agents pathogènes en quelques minutes. Un essai multicentrique publié en 2025 a montré que le traitement antifongique guidé par imagerie confocale réduisait la durée du traitement de 9 jours et améliorait les résultats visuels de 0,3 unité logMAR. L'utilisation croissante des lentilles de contact, dépassant désormais 150 millions d'utilisateurs, a augmenté les infections à Acanthamoeba, incitant les conseils d'optométrie des États à imposer le dépistage confocal pour les porteurs symptomatiques. La sécheresse oculaire touche 344 millions de personnes, et l'imagerie confocale quantifie les marqueurs inflammatoires pour guider le traitement. Ces besoins cliniques soutiennent l'expansion du marché de la microscopie confocale.

Flux de travail d'analyse d'images automatisés par l'IA

Les outils d'apprentissage automatique compriment les délais d'analyse et démocratisent l'interprétation experte. Le logiciel NIS.ai de Nikon, entraîné sur 500 000 images annotées, automatise la segmentation et la classification des phénotypes, réduisant la charge de travail de 70 %. Zeiss ZEN intellesis utilise l'apprentissage actif pour affiner les modèles avec un minimum d'intervention de l'utilisateur, permettant la création de classificateurs personnalisés en deux heures. La FDA a homologué le premier algorithme d'analyse des nerfs cornéens assisté par IA en août 2025, ouvrant une voie réglementaire pour les solutions logicielles en tant que dispositif médical associées au matériel confocal. AstraZeneca a réduit de moitié son cycle d'identification de candidats après avoir intégré l'analyse confocale pilotée par l'IA dans son pipeline de découverte de médicaments 2025. Les plateformes cloud telles qu'Invitrogen iBright Analysis Cloud de Thermo Fisher permettent à des équipes multi-sites de traiter des ensembles de données confocales sur des clusters GPU partagés, renforçant la capture de valeur centrée sur les logiciels au sein du marché de la microscopie confocale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé en capital et en maintenance et longs cycles de retour sur investissement | -0.9% | Mondial, particulièrement aigu sur les marchés émergents et dans les petits établissements | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en microscopie avancée | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déplacement de la recherche sur les organoïdes vers la microscopie à feuillet de lumière | -0.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Charge de conformité en cybersécurité pour les instruments en réseau | -0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé en capital et en maintenance et longs cycles de retour sur investissement

Les microscopes confocaux vont de 50 000 USD pour les unités à disque rotatif d'entrée de gamme à 600 000 USD pour les plateformes multiphotoniques avec chambres environnementales, dépassant les budgets des établissements d'enseignement communautaires et des hôpitaux régionaux. Les contrats de maintenance annuels représentent 10 % à 12 % du prix d'achat, et les modules laser nécessitent un remplacement toutes les 8 000 à 12 000 heures pour un coût pouvant atteindre 80 000 USD. Les droits d'importation ajoutent 20 % en Inde et jusqu'à 18 % au Brésil, gonflant les coûts à destination de 30 % à 40 % par rapport aux prix américains. Les modèles de crédit-bail émergent, mais leur adoption reste inférieure à 5 % du total des installations. Les barrières à l'entrée élevées tempèrent la croissance à court terme du marché de la microscopie confocale.

Pénurie de spécialistes en microscopie avancée

L'utilisation des systèmes confocaux exige une expertise en optique et en traitement d'images, alors que les programmes universitaires manquent souvent de formation pratique. Une enquête de la Société royale de microscopie de 2025 a révélé que 62 % des plateformes d'imagerie britanniques peinaient à recruter du personnel qualifié, avec des postes vacants restant ouverts pendant neuf mois. Les spécialistes américains exigent des salaires de 75 000 à 95 000 USD, soit une prime de 15 % par rapport aux techniciens généralistes, ce qui pèse sur les petits établissements. Les ateliers des fournisseurs ne peuvent pas remplacer des années d'expérience de dépannage itératif. L'Asie-Pacifique fait face à des pénuries aiguës ; les établissements chinois de niveau 2 fonctionnent à 50 % de leur capacité parce que les chercheurs manquent de confiance dans le soutien local. Les lacunes en matière de personnel ralentissent l'adoption des instruments, freinant le marché de la microscopie confocale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de microscope : domination du balayage laser face à la disruption des réseaux programmables

Les systèmes à balayage laser ont capté 59,65 % de la part de marché de la microscopie confocale en 2025, soutenus par la flexibilité dans la sélection des fluorophores et la compatibilité avec trois décennies de protocoles publiés. Les plateformes Zeiss LSM 980 et Leica STELLARIS 8 offrent une détection spectrale de 400 nm à 800 nm et enregistrent 420 images par seconde, les rendant indispensables pour l'imagerie calcique dans les neurones. Les microscopes à disque rotatif tels que le Yokogawa CSU-W1 atteignent 200 à 500 images par seconde avec un photoblanchiment réduit, servant les études d'embryologie sur cellules vivantes. Les systèmes biphotoniques comme le Bruker Ultima Investigator pénètrent 2 mm de tissu diffusant, répondant aux exigences de la cartographie cérébrale.

Les microscopes à réseau programmable devraient se développer à un TCAC de 4,32 % jusqu'en 2031, dépassant l'ensemble du marché de la microscopie confocale. L'Andor Dragonfly d'Oxford Instruments combine la vitesse du disque rotatif avec une super-résolution computationnelle approchant une résolution latérale de 100 nm sans la phototoxicité du STED. Les modes à balayage en éventail et à balayage linéaire occupent des niches dans le criblage à haut débit ; le balayage linéaire Nikon AX R réduit de 40 % le temps d'acquisition des plaques à 96 puits. Les fournisseurs détenant la certification ISO 13485 remportent les appels d'offres diagnostiques, renforçant les avantages du premier entrant.

Par technologie de source lumineuse : les lasers OPSL gagnent du terrain grâce à la prime de fiabilité

Les lasers à diode ont capté 81,24 % de la part de marché de la microscopie confocale en 2025, portés par des prix inférieurs à 5 000 USD pour les longueurs d'onde courantes et une compatibilité plug-and-play transparente avec les principales marques de microscopes. Les diodes monomodes délivrent une puissance de sortie de 20 mW à 150 mW avec des facteurs de qualité de faisceau inférieurs à 1,3, répondant aux besoins en flux de photons de la plupart des tests de fluorescence. Les sources lumineuses à LED telles que Lumencor SOLA et CoolLED pE-4000 attirent les utilisateurs de disques rotatifs avec un coût dix fois inférieur à celui des combineurs laser, mais leurs spectres plus larges et leur radiance plus faible limitent leur adoption dans les systèmes à balayage ponctuel. Les lasers à lumière blanche, notamment le WLL accordable de Leica et le SuperK de NKT Photonics, se vendent entre 40 000 et 80 000 USD, mais offrent aux plateformes centrales toute excitation entre 470 nm et 670 nm par pas de 1 nm, réduisant les stocks et le temps de configuration.

Par utilisateur final : les laboratoires de diagnostic en tête, la pharmacie accélère

Les laboratoires de diagnostic représentaient 36,78 % des revenus de 2025, constituant la plus grande part de la taille du marché de la microscopie confocale. Le remboursement Medicare 2025 du code CPT 92499 à 285 USD par examen bilatéral a entraîné une hausse de 28 % des installations d'unités Heidelberg Retina Tomograph. Les instituts académiques hébergent la plus grande base installée via des plateformes partagées au service de dizaines de chercheurs, favorisant les plateformes modulaires avec de vastes bibliothèques d'accessoires. Les hôpitaux utilisent l'imagerie confocale par réflectance pour des évaluations peropératoires rapides, réduisant le délai de traitement des coupes congelées de 20 à 30 minutes à moins de cinq minutes.

Les entreprises pharmaceutiques et biotechnologiques représentent le segment d'utilisateurs finaux à la croissance la plus rapide, progressant à un TCAC de 5,21 % jusqu'en 2031. AstraZeneca, Novartis et Takeda exploitent chacun des flottes confocales à deux chiffres intégrées à la robotique et à l'analyse cloud pour cribler 5 000 à 10 000 composés par trimestre. Les laboratoires industriels et de science des matériaux appliquent l'optique confocale à l'inspection des semi-conducteurs et à l'analyse de la corrosion, JEOL et Keyence fournissant des systèmes robustes pour les ateliers de fabrication. Les organisations de recherche sous contrat développent leurs capacités pour répondre à la demande d'externalisation, élargissant davantage le marché de la microscopie confocale.

Analyse géographique

L'Amérique du Nord a capté 36,71 % des revenus de 2025, soutenue par le financement des Instituts nationaux de la santé dépassant 51 milliards USD et le remboursement Medicare qui positionne l'imagerie confocale comme un service clinique facturable. L'initiative BRAIN des États-Unis a alloué 140 millions USD à l'infrastructure d'imagerie, imposant des systèmes confocaux multiphotoniques dans 22 établissements. Le CRSNG du Canada a orienté 450 millions CAD (330 millions USD) vers des plateformes d'imagerie, tandis que le Mexique a lancé un programme de modernisation de 25 millions USD, bien que freiné par des droits d'importation de 15 %.

L'Asie-Pacifique devrait croître à un TCAC de 4,17 % jusqu'en 2031, le plus rapide parmi les grandes régions. La Chine a installé 320 unités confocales en 2025, dont 60 % avec capacité multiphotonique, alimentées par des subventions en neurosciences de 3,5 milliards CNY. Le projet Brain/MINDS du Japon a investi 8,2 milliards JPY (55 millions USD) en 2025, installant des systèmes à optique adaptative pour l'imagerie cérébrale profonde. L'Inde a alloué 180 crores INR (21,6 millions USD) à la microscopie avancée, mais les droits de 20 % et le manque d'opérateurs limitent l'utilisation à 60 %. L'Institut coréen pour les sciences fondamentales a standardisé sur Zeiss et Leica pour faciliter le partage de données entre 18 centres d'imagerie.

La DFG allemande a financé 45 acquisitions confocales, en privilégiant les plateformes compatibles STED. Le BBSRC britannique a investi 28 millions GBP (35 millions USD) dans l'infrastructure d'imagerie, concentrant les actifs à l'Institut Francis Crick et dans les principales universités. Le CNRS français a standardisé sur Leica STELLARIS sur 32 plateformes pour faciliter la formation inter-sites. L'Université des sciences et technologies du roi Abdallah d'Arabie saoudite a installé six unités Zeiss LSM 980, tandis que la Fondation nationale de recherche d'Afrique du Sud a financé des mises à niveau dans deux universités, indiquant une adoption régionale émergente. La volatilité des devises et les retards douaniers continuent d'entraver la croissance en Amérique du Sud, les taxes ICMS du Brésil ajoutant jusqu'à 18 % aux prix des instruments.

Paysage concurrentiel

Le marché de la microscopie confocale reste modérément consolidé, Zeiss, Leica Microsystems, Nikon et Olympus contrôlant la majorité des revenus de 2025. Zeiss se différencie grâce à son détecteur Airyscan à 32 canaux qui améliore la résolution de 1,7× sans la phototoxicité du STED. Leica répond avec un laser à lumière blanche accordable couvrant 440 à 790 nm, permettant toute longueur d'onde d'excitation et réduisant les coûts d'inventaire laser. Le Nikon AX R offre un champ de vision de 25 mm, accélérant l'imagerie de lames entières pour la pathologie numérique.

Les opportunités de marché inexploitées se situent à l'intersection de l'imagerie confocale et de la transcriptomique spatiale. Caliber Imaging a obtenu l'homologation FDA pour son système de réflectance VivaScope, générant des revenus récurrents grâce aux consommables. PicoQuant domine les modules de durée de vie de fluorescence qui s'adaptent aux microscopes confocaux tiers, poursuivant une stratégie de composants qui évite la concurrence directe avec les fabricants de microscopes. Le partenariat de Yokogawa avec Andor intègre le matériel CSU avec le logiciel Dragonfly et les algorithmes SRRF, offrant des solutions clés en main alliant vitesse et résolution, attractives pour les plateformes d'imagerie.

Les voies ISO 13485 et FDA favorisent les acteurs établis dotés de systèmes qualité matures, mais l'harmonisation réglementaire sous l'IMDRF abaisse les barrières pour les entrants asiatiques tels que Keyence, qui a ajouté une option 405 nm à son microscope confocal à balayage laser VK-X3000 pour les clients du secteur des semi-conducteurs. Leica a annoncé une expansion de 45 millions EUR de son usine de Wetzlar pour réduire de moitié les délais de commande d'ici 2027, signalant des investissements en capacité qui devraient stabiliser l'approvisionnement sur le marché de la microscopie confocale.

Leaders du secteur des microscopes confocaux

ZEISS Group (Carl Zeiss Meditec AG)

Nikon Corporation

Bruker Corporation

Olympus Corporation

Leica Microsystems (Danaher)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Evident a annoncé la sortie de deux nouveaux microscopes confocaux à disque rotatif, l'IXplore IX85 SpinXL et l'IXplore IX85 SpinSR. Construits sur le nouveau système de microscope inversé automatisé IXplore IX85 d'Evident, l'IX85 SpinXL et l'IX85 SpinSR ajoutent de nouvelles technologies puissantes à la plateforme.

- Mars 2025 : Zeiss a présenté Lightfield 4D, un mode d'imagerie qui se connecte directement à ses derniers microscopes confocaux LSM 910 et LSM 990.

Portée du rapport sur le marché mondial des microscopes confocaux

Selon la portée du rapport, la microscopie confocale est une technique d'imagerie optique haute résolution principalement distinguée par son utilisation d'une illumination ponctuelle et d'un diaphragme spatial pour éliminer la lumière hors foyer. Contrairement à la microscopie à champ large conventionnelle, qui illumine l'ensemble de l'échantillon en une seule fois et capture la lumière de plusieurs plans, un microscope confocal utilise un laser pour se concentrer sur un seul point limité par la diffraction à une profondeur spécifique.

Le marché des microscopes confocaux est segmenté par type de microscope, source lumineuse, utilisateur final et géographie. Par type de microscope, le marché est catégorisé en microscopes confocaux à balayage laser, microscopes confocaux à disque rotatif, microscopes à réseau programmable (PAM), microscopes confocaux biphotoniques et multiphotoniques, et microscopes confocaux à balayage en éventail et à balayage linéaire. Par source lumineuse, le marché est segmenté en lasers à diode, lasers OPSL et à fibre, éclairage LED et autres. Par utilisateur final, la segmentation comprend les hôpitaux et cliniques, les laboratoires de diagnostic, les instituts académiques et de recherche, les entreprises pharmaceutiques et biotechnologiques, les laboratoires industriels et de science des matériaux, et les plateformes d'imagerie et organisations de recherche sous contrat. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Microscopes confocaux à balayage laser |

| Microscopes confocaux à disque rotatif |

| Microscopes à réseau programmable (PAM) |

| Microscopes confocaux biphotoniques et multiphotoniques |

| Microscopes confocaux à balayage en éventail et à balayage linéaire |

| Lasers à diode |

| Lasers OPSL et à fibre |

| Éclairage LED |

| Autres |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de microscope | Microscopes confocaux à balayage laser | |

| Microscopes confocaux à disque rotatif | ||

| Microscopes à réseau programmable (PAM) | ||

| Microscopes confocaux biphotoniques et multiphotoniques | ||

| Microscopes confocaux à balayage en éventail et à balayage linéaire | ||

| Par source lumineuse | Lasers à diode | |

| Lasers OPSL et à fibre | ||

| Éclairage LED | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Laboratoires de diagnostic | ||

| Instituts académiques et de recherche | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la microscopie confocale ?

La taille du marché de la microscopie confocale devrait atteindre 1,19 milliard USD en 2026 et est prévue pour atteindre 1,40 milliard USD d'ici 2031.

Quelle région domine les ventes mondiales de systèmes confocaux ?

L'Amérique du Nord détenait 36,71 % de la part des revenus en 2025, soutenue par le financement des Instituts nationaux de la santé et le remboursement Medicare.

Quel type de produit domine la demande ?

Les plateformes à balayage laser commandaient 59,65 % de la part de marché de la microscopie confocale en 2025 en raison de leur flexibilité et de leur large compatibilité avec les protocoles.

Pourquoi les entreprises pharmaceutiques investissent-elles dans l'imagerie confocale ?

Les entreprises pharmaceutiques et biotechnologiques nécessitent une imagerie 3D à contenu élevé des organoïdes, entraînant un TCAC de 5,21 % pour ce segment d'utilisateurs finaux jusqu'en 2031.

Comment les outils d'IA transforment-ils les flux de travail confocaux ?

Les logiciels pilotés par l'IA tels que NIS.ai de Nikon et Zeiss ZEN intellesis réduisent la charge de travail d'analyse jusqu'à 70 %, accélérant l'interprétation des données et améliorant l'utilisation des instruments.

Quel est le principal obstacle à une adoption plus large ?

Les coûts en capital élevés pouvant atteindre 600 000 USD pour les systèmes multiphotoniques, combinés aux pénuries de personnel spécialisé, allongent les délais de retour sur investissement.

Dernière mise à jour de la page le: