Taille et part du marché mondial des microtomes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

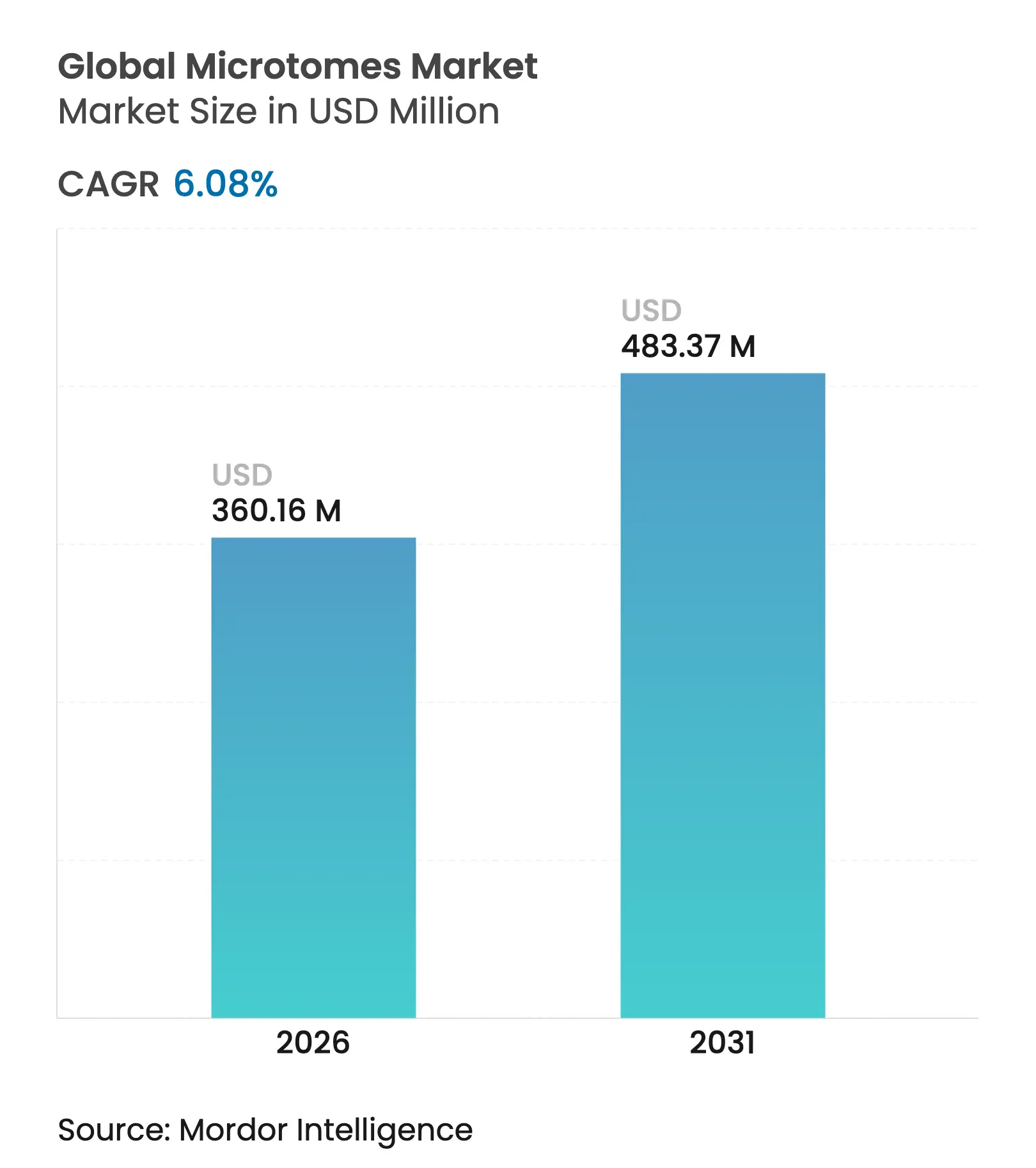

| Taille du Marché (2026) | 360.16 Millions de dollars américains |

| Taille du Marché (2031) | 483.37 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

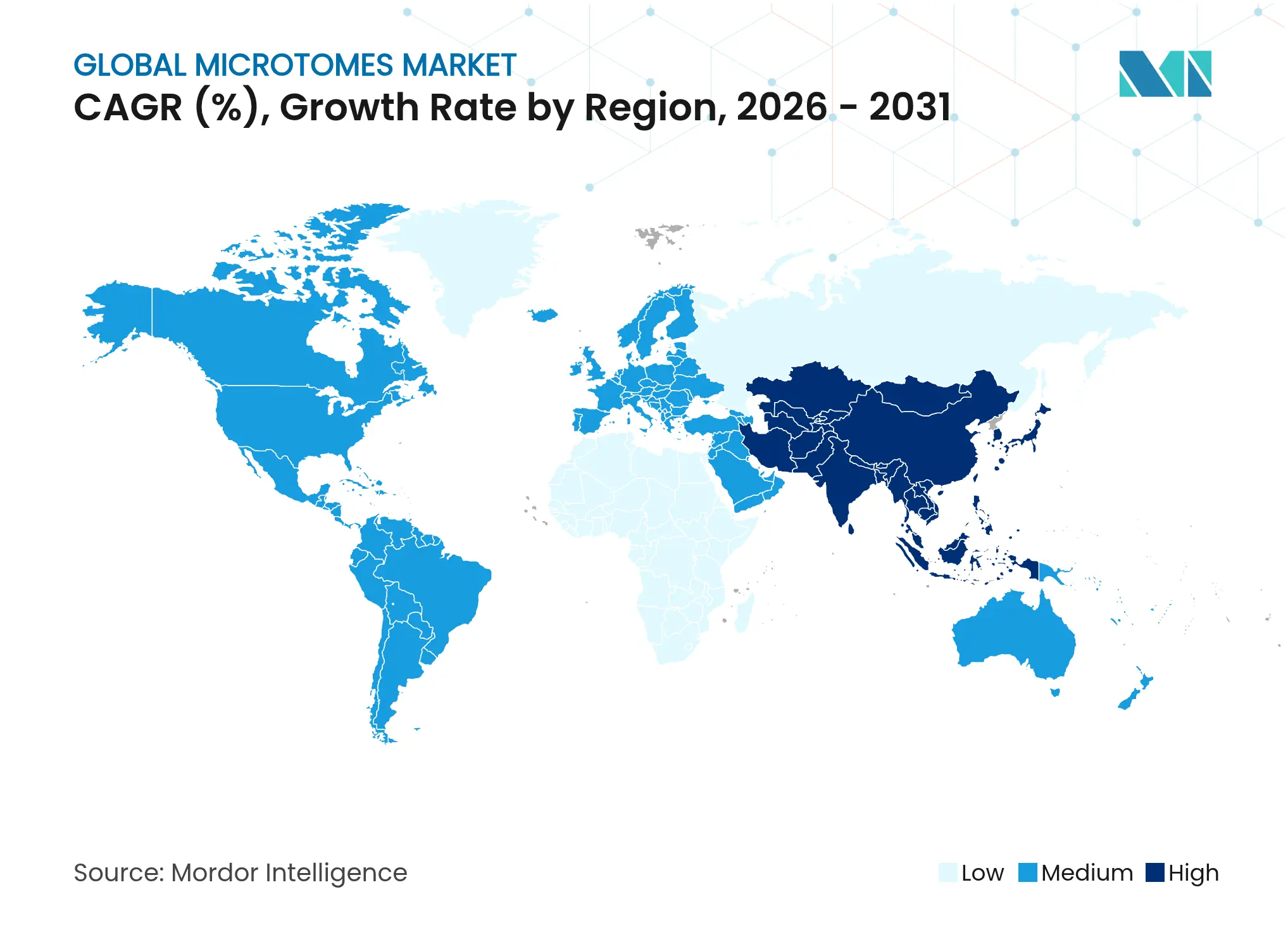

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des microtomes par Mordor Intelligence

La taille du marché des microtomes devrait passer de 339,52 millions USD en 2025 à 360,16 millions USD en 2026 et devrait atteindre 483,37 millions USD d'ici 2031, à un CAGR de 6,08 % sur la période 2026-2031. L'augmentation mondiale de l'incidence du cancer, l'accélération des projets de pathologie numérique et les investissements continus dans les infrastructures de laboratoire dans les économies émergentes constituent les principaux moteurs de croissance. Les systèmes de coupe automatisés gagnent du terrain alors que les systèmes de santé font face à des pénuries de personnel et à la nécessité d'améliorer le débit. La dynamique régionale reste inégale : l'Amérique du Nord conserve des avantages d'échelle, tandis que les laboratoires d'Asie-Pacifique adoptent les nouveaux instruments le plus rapidement, les gouvernements faisant de l'autonomie en matière de technologie médicale une priorité. Sur le plan concurrentiel, les fournisseurs regroupent des systèmes de coupe de précision avec des logiciels d'imagerie de lames entières, tout en investissant dans la production locale de lames pour protéger leurs clients des risques d'approvisionnement géopolitiques.

Principaux enseignements du rapport

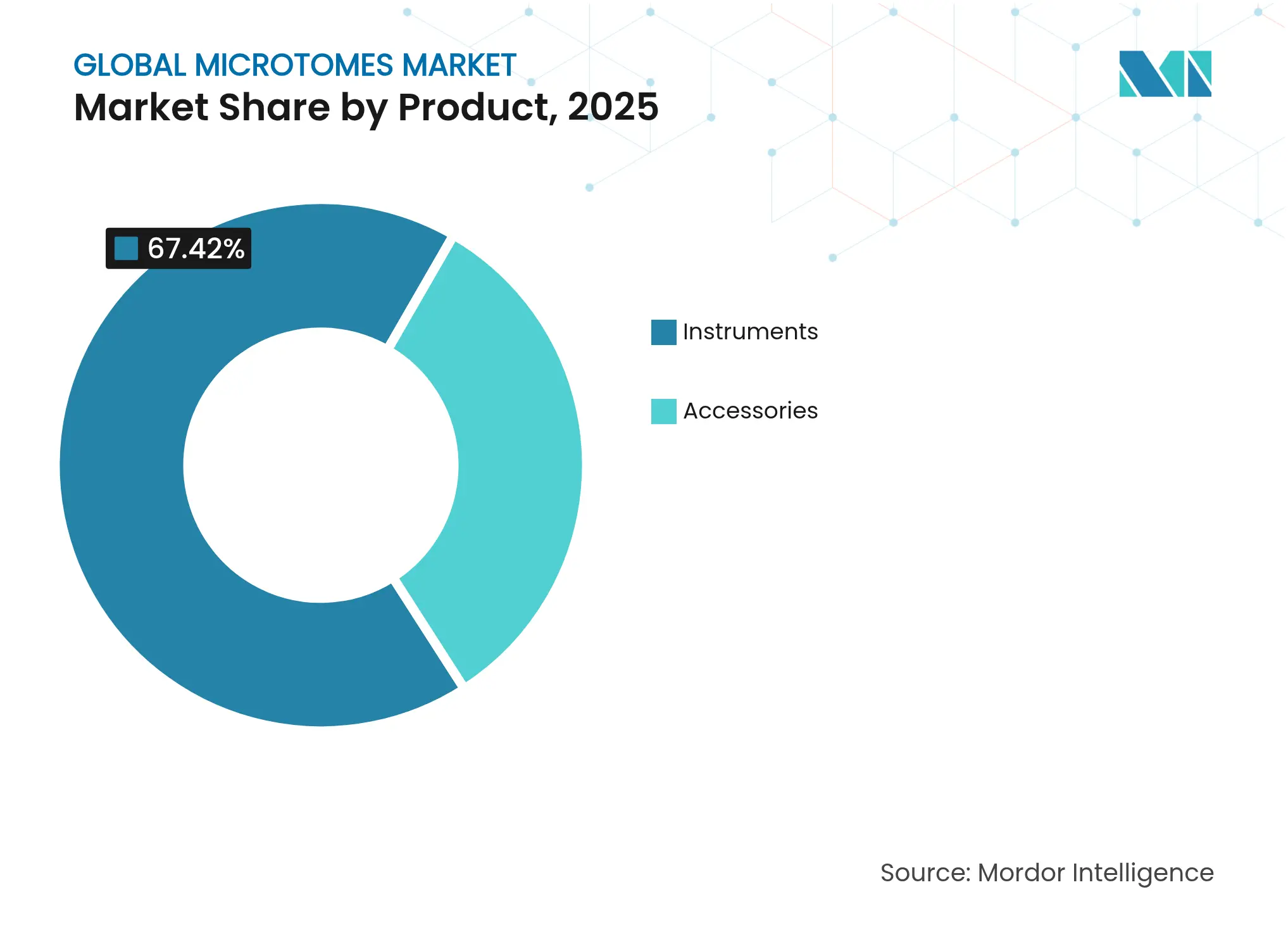

- Par produit, les instruments ont représenté 67,42 % de la part des revenus en 2025 ; les accessoires devraient progresser à un CAGR de 6,73 % jusqu'en 2031.

- Par technologie, les systèmes manuels ont représenté 52,56 % de la part du marché des microtomes en 2025, tandis que les plateformes entièrement automatisées progressent à un CAGR de 7,22 % jusqu'en 2031.

- Par application, le diagnostic des maladies a représenté 64,22 % de la taille du marché des microtomes en 2025 ; la pathologie numérique est le cas d'usage à la croissance la plus rapide, avec un CAGR de 7,3 % jusqu'en 2031.

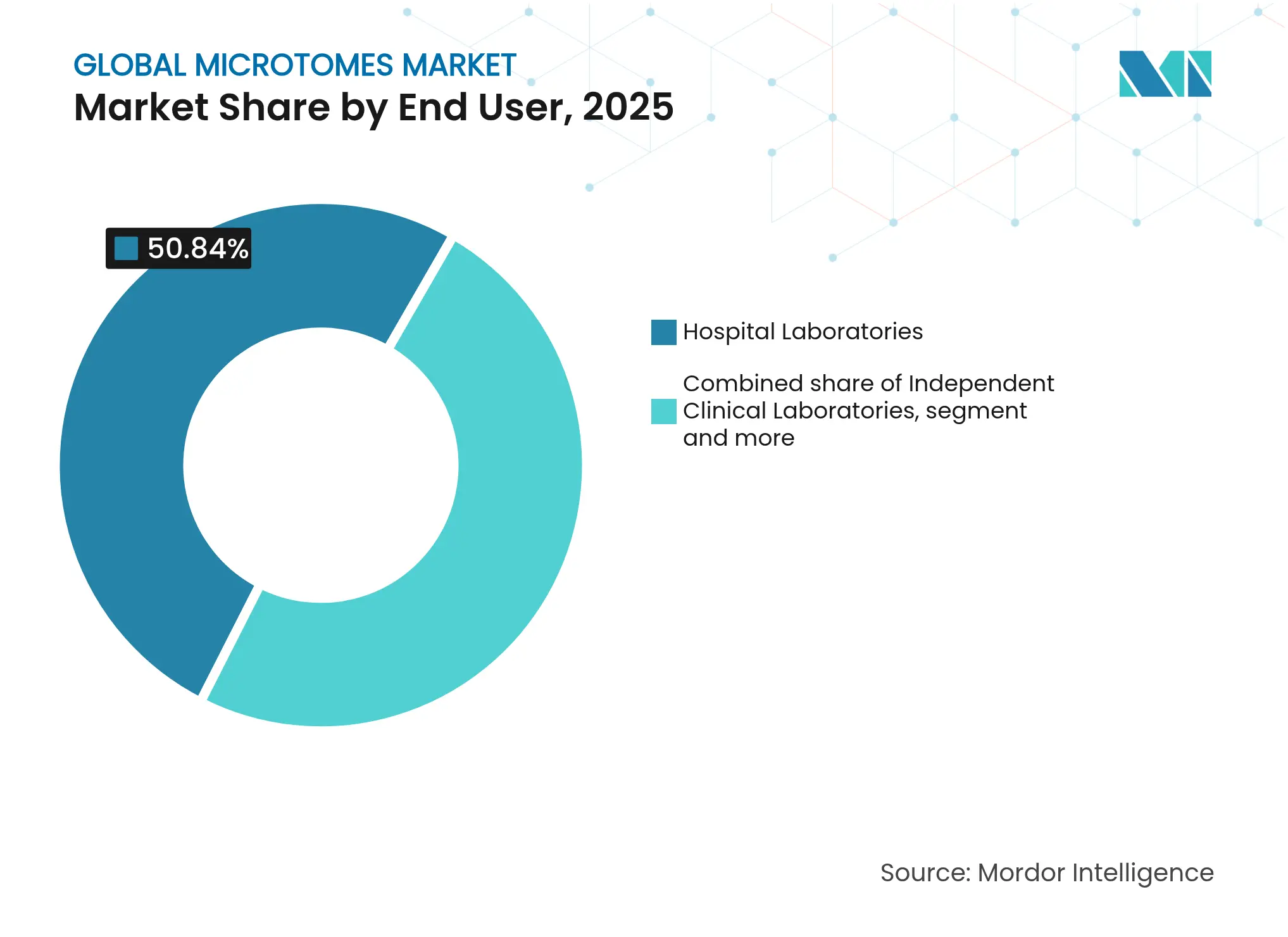

- Par utilisateur final, les laboratoires hospitaliers ont représenté 50,84 % de la taille du marché des microtomes en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques augmentent leurs dépenses à un CAGR de 7,03 %.

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,18 % en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 7,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des microtomes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation mondiale du fardeau du cancer | +1.8% | Mondial, avec l'impact le plus élevé dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Adoption de la pathologie numérique | +1.2% | Amérique du Nord et UE en tête, adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en microtomie automatisée | +0.9% | Mondial, concentré initialement dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion des laboratoires d'histopathologie en Asie-Pacifique | +1.1% | Asie-Pacifique au cœur, retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Demande de coupe de tissus en 3D et d'omique spatiale | +0.7% | Institutions de recherche d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Utilisation des microtomes en science des matériaux et en R&D sur les batteries | +0.3% | Mondial, concentré dans les pôles technologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation mondiale du fardeau du cancer

Le nombre de nouveaux cas oncologiques devrait augmenter de 75 % d'ici 2050 par rapport à 2022, intensifiant la demande d'équipements de coupe de précision qui soutiennent les tests avancés de biomarqueurs. Des études sur le cancer de la prostate utilisant l'immunohistochimie multiplex ont rapporté des sensibilités supérieures à 99 %, une performance qui dépend de coupes tissulaires uniformes. Les techniques de montage entier se développent également car elles améliorent l'estimation du volume tumoral et relient l'imagerie à la pathologie, augmentant ainsi davantage l'utilisation des microtomes.

Adoption de la pathologie numérique

La Food and Drug Administration des États-Unis a homologué plusieurs systèmes d'imagerie de lames entières pour le diagnostic primaire, témoignant de la confiance réglementaire dans les flux de travail numériques. Des fournisseurs tels que Leica Biosystems et Indica Labs intègrent des scanners de lames avec des logiciels d'intelligence artificielle, ce qui exige à son tour des coupes fines et sans rayures provenant de microtomes automatisés modernes. Les laboratoires qui s'engagent dans une conversion numérique complète rapportent que les décisions basées sur l'image influencent désormais près de 70 % des choix thérapeutiques, plaçant la qualité de la coupe au cœur de l'intégrité diagnostique.

Avancées en microtomie automatisée

Des systèmes tels que le Leica UC Enuity intègrent un alignement automatisé du couteau et de l'échantillon, produisant des coupes répétables en dessous du micron tout en réduisant les exigences en matière de compétences de l'opérateur. Il a été démontré que les bords de lames nanopolies réduisent les traumatismes tissulaires et accélèrent la coloration en aval. L'automatisation contrecarre directement les pénuries de personnel ; la Société américaine de pathologie clinique a enregistré un taux de postes vacants de 18 % dans les laboratoires de base en 2024.

Expansion des laboratoires d'histopathologie en Asie-Pacifique

Le secteur des équipements médicaux en Chine a progressé de 15 % par an, un taux bien supérieur aux moyennes mondiales, soutenu par des politiques favorisant la production nationale et des programmes de dépistage oncologique plus importants.[1]Tong Wu, « Perspectives de croissance des dispositifs médicaux en Chine », Dove Press, dovepress.com Les chocs d'approvisionnement liés à la pandémie ont poussé les laboratoires régionaux à adopter des microtomes automatisés qui préservent la qualité malgré un personnel limité. L'Inde, l'Indonésie et le Viêt Nam affichent des trajectoires similaires alors qu'ils accélèrent le dépistage du cancer et la numérisation des dossiers, positionnant le marché des microtomes pour une demande soutenue dans toute la région.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'histotechnologistes qualifiés | -1.4% | Mondial, particulièrement aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Coût élevé des systèmes avancés | -0.8% | Principalement dans les marchés émergents, institutions à budget limité | Moyen terme (2-4 ans) |

| Risque de chaîne d'approvisionnement pour les lames de précision | -0.6% | Mondial, concentré dans les régions dépendant de fournisseurs uniques | Court terme (≤ 2 ans) |

| Substitution par des systèmes de microdissection laser | -0.4% | Principalement dans les institutions de recherche d'Amérique du Nord et d'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'histotechnologistes qualifiés

Dans le monde entier, on ne compte que 14 pathologistes par million d'habitants, l'Afrique affichant une moyenne inférieure à 3, ce qui limite le débit dans de nombreux laboratoires.[2]Clare Verrill, « Pénuries mondiales de pathologistes », The Pathologist, thepathologist.com Au Royaume-Uni, seulement 3 % des départements de pathologie déclarent disposer d'un effectif complet, obligeant les établissements à abaisser les normes de certification et à accepter des délais d'exécution plus longs. Bien que l'automatisation allège les charges de travail quotidiennes, les cas complexes nécessitent toujours une supervision experte, ce qui contraint le marché des microtomes lorsque les professionnels ne sont pas disponibles.

Coût élevé des systèmes avancés

Les microtomes automatisés haut de gamme peuvent nécessiter des investissements en capital que les petites cliniques ne peuvent pas absorber, d'autant plus que les dépenses de chaîne d'approvisionnement ont atteint jusqu'à 20 % du chiffre d'affaires des fabricants de dispositifs.[3]NRI Digital, « Tendances des coûts de la chaîne d'approvisionnement des dispositifs médicaux », medicaltechnology.nridigital.com Les modèles de location et les accords de paiement à l'utilisation émergent mais restent peu courants dans les régions à faibles revenus. Par conséquent, certains établissements retardent les mises à niveau, ralentissant la pénétration même si les études sur le coût total de possession montrent que les économies de main-d'œuvre permettent souvent de récupérer les dépenses initiales en trois ans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les instruments dominent malgré l'accélération de la croissance des accessoires

Les instruments ont représenté 67,42 % de la part du marché des microtomes en 2025, soulignant leur prédominance en histologie clinique. Les systèmes rotatifs dominent les cas courants, tandis que les variantes laser et vibrantes répondent aux besoins spécialisés pour des coupes neuroscientifiques plus épaisses ou des coupes de recherche ultra-fines. Les accessoires, notamment les lames jetables et les porte-spécimens, progressent à un CAGR de 6,73 % car les laboratoires recherchent des performances constantes et un risque de blessure réduit. Les innovations en acier nanopoli et en revêtements diamantés expliquent en grande partie cette accélération des accessoires. De nombreux fournisseurs régionaux localisent la fabrication de lames pour contrer les goulots d'étranglement de livraison et stabiliser le marché des microtomes.

L'adoption précoce d'accessoires avec traçabilité par RFID soutient également les mandats de traçabilité dans les environnements réglementés. Bien que les accessoires représentent aujourd'hui une base de revenus plus modeste, leur fréquence de remplacement élevée génère des ventes récurrentes qui soutiennent les marges des fournisseurs. À mesure que l'automatisation progresse, des microtomes intelligents en matière de consommables, qui alertent les techniciens sur les paramètres de durée de vie des lames, sont en cours d'expérimentation, un développement qui devrait fidéliser la demande d'accessoires via des écosystèmes propriétaires.

Par technologie : les systèmes manuels dominent tandis que l'automatisation s'accélère

Les plateformes manuelles ont capturé 52,56 % de la part du marché des microtomes en 2025 car elles coûtent moins cher et offrent aux techniciens expérimentés un retour tactile qui reste utile pour les spécimens atypiques. Cependant, les modèles entièrement automatisés progressent à un CAGR de 7,22 % alors que les hôpitaux adoptent des modèles de dotation en personnel allégés. Les appareils automatisés, intégrant des entraînements à moteur pas à pas et des diagnostics embarqués, produisent systématiquement des coupes inférieures à 4 µm, un seuil de qualité recommandé pour la numérisation numérique.

Les unités semi-automatisées constituent une solution intermédiaire, offrant un parage motorisé tout en conservant une avance manuelle pour les tissus délicats, s'adaptant ainsi aux acheteurs sensibles au budget. À mesure que les systèmes d'information de laboratoire basés sur le cloud arrivent à maturité, les fournisseurs regroupent des tableaux de bord de maintenance prédictive, permettant aux laboratoires de planifier les interventions en fonction des pics de charge de travail. Cette connectivité devrait maintenir le marché des microtomes sur sa trajectoire d'automatisation sans déplacer entièrement les équipements existants dans les environnements à faible volume.

Par utilisateur final : les hôpitaux dominent tandis que les entreprises pharmaceutiques s'accélèrent

Les laboratoires hospitaliers ont représenté 50,84 % de la taille du marché des microtomes en 2025 en raison de leur rôle direct dans les soins aux patients. Néanmoins, les entreprises pharmaceutiques et biotechnologiques sont les clients en expansion la plus rapide, avec un CAGR de 7,03 % lié à l'essor des pipelines de biomarqueurs et de diagnostics compagnons. Les organisations de recherche sous contrat qui servent ces entreprises spécifient de plus en plus des microtomes automatisés pour garantir des coupes reproductibles conformes aux BPL dans les essais multicentriques.

Les laboratoires cliniques indépendants détiennent également une part importante car ils absorbent les tests en débordement des hôpitaux communautaires. Leurs perspectives de croissance dépendent de l'adoption de l'automatisation pour compenser l'inflation salariale et satisfaire aux contrats de rapport le jour même. Les centres académiques et les instituts gouvernementaux continuent de repousser les limites de la fonctionnalité des microtomes en coupant des matériaux composites et des électrodes de batteries, élargissant ainsi la portée du marché des microtomes au-delà des sciences de la vie.

Par application : le diagnostic des maladies domine tandis que la pathologie numérique progresse rapidement

Le diagnostic des maladies a représenté 64,22 % de la taille du marché des microtomes en 2025, reflétant le rôle indispensable de la coupe dans les flux de travail oncologiques. Les spécimens oncologiques, notamment les tissus du sein et de la prostate, dépendent de coupes de haute intégrité pour la coloration multiplex qui guide la sélection thérapeutique. Par ailleurs, les technologies d'omique en 3D émergent, suscitant une demande d'instruments capables de coupes sérielles contrôlées à des intervalles de l'ordre du micron.

La pathologie numérique, progressant à un CAGR de 7,3 %, repose sur une planéité de coupe constante et une épaisseur uniforme pour éviter les artefacts de numérisation. Les laboratoires qui adoptent des modèles de validation à distance stipulent des systèmes de coupe automatisés qui coupent, suivent et transmettent les données de contrôle qualité directement dans les scanners de lames, créant un cercle vertueux qui renforce l'achat de systèmes haut de gamme. Les équipes de sécurité préclinique des médicaments utilisent également des microtomes automatisés pour traiter de grandes cohortes animales, soulignant la pertinence de l'équipement au-delà de la pathologie de base.

Analyse géographique

L'Amérique du Nord a dominé avec 42,18 % des revenus en 2025, portée par d'importants volumes de dépistage du cancer, des dépenses de santé élevées par habitant et une adoption précoce de la pathologie numérique. Les programmes de remboursement fédéraux soutiennent l'investissement en capital, et la fabrication nationale de lames atténue les retards d'expédition. L'Europe affiche une croissance stable mais plus lente ; son vieillissement démographique et sa couverture universelle soutiennent la demande, mais les pénuries d'histotechnologistes limitent le débit quotidien dans plusieurs pays.

L'Asie-Pacifique progresse à un CAGR de 7,7 % alors que la Chine, l'Inde et l'Asie du Sud-Est développent leurs réseaux de pathologie pour détecter plus tôt les maladies non transmissibles. Les incitations gouvernementales à la production locale de dispositifs médicaux favorisent les acteurs régionaux, notamment dans les lames de précision, réduisant ainsi le coût total de possession et élargissant la base d'acheteurs. Le Japon et la Corée du Sud contribuent à des gains progressifs grâce à des applications de recherche haut de gamme telles que l'omique spatiale, tandis que l'Australie fonctionne comme un centre de référence régional pour les diagnostics oncologiques complexes.

L'Amérique latine et le Moyen-Orient–Afrique sont encore naissants mais présentent un potentiel de hausse à mesure que les chaînes d'hôpitaux privés investissent dans des laboratoires modernes. L'instabilité politique et la volatilité des devises peuvent ralentir les achats, mais les programmes multilatéraux de lutte contre le cancer améliorent progressivement la visibilité du financement. Les fournisseurs qui proposent des mises à niveau modulaires et des plans de financement sont bien positionnés pour capter les premiers adoptants sur ces marchés émergents, diversifiant ainsi davantage le marché mondial des microtomes.

Paysage concurrentiel

La concurrence est modérée, les principaux acteurs favorisant un rythme régulier d'innovation incrémentale plutôt que des guerres de prix. Leica Biosystems a étendu sa gamme grâce à un partenariat en intelligence artificielle qui associe les scanners Aperio à l'analytique HALO AP, créant un parcours de bout en bout de la coupe au diagnostic. Thermo Fisher Scientific investit 2 milliards USD dans la production aux États-Unis pour renforcer l'approvisionnement national en lames et consommables. Sakura Finetek continue d'affiner sa gamme Tissue-Tek avec des designs ergonomiques qui réduisent les blessures dues aux mouvements répétitifs.

Les fabricants émergents exploitent des niches telles que la coupe cryogénique pour la médecine régénérative, tandis que des start-ups développent des microtomes intelligents qui ajustent la force de coupe en temps réel via un retour de vision artificielle. La résilience de la chaîne d'approvisionnement est devenue un facteur de différenciation ; les entreprises s'approvisionnent auprès de sources multiples en tungstène et en matières premières diamantées pour réduire les délais. Parallèlement, les modèles de service évoluent vers des garanties de disponibilité pluriannuelles renforcées par des capteurs IoT qui prévoient les défaillances de pièces plusieurs semaines à l'avance.

Les opportunités inexploitées comprennent les applications non biologiques dans la coupe transversale de semi-conducteurs et la recherche sur les batteries lithium-ion, des domaines qui exigent une coupe ultra-propre dans des environnements inertes. Les fournisseurs capables de transférer leur savoir-faire en histologie vers ces segments peuvent ouvrir de nouveaux bassins de revenus sans cannibaliser la demande médicale de base, renforçant ainsi les perspectives à long terme du marché des microtomes.

Leaders mondiaux du secteur des microtomes

Thermo Fisher Scientific Inc.

Leica Biosystems Nussloch GmbH

Sakura Finetek

SLEE medical GmbH

Histo-Line Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : la Société européenne de pathologie a publié des lignes directrices sur les flux de travail numériques soulignant l'étalonnage des microtomes comme élément critique pour produire des coupes homogènes prêtes pour l'imagerie de lames entières.

- Mars 2024 : Leica Microsystems a dévoilé l'ultramicrotome UC Enuity doté d'un alignement automatisé du couteau et de mises à niveau modulaires pour aider les utilisateurs novices et experts.

- Octobre 2023 : Leica Microsystems a inauguré un complexe de fabrication de 60 millions USD à Singapour, augmentant la capacité de production de microtomes avancés.

- Janvier 2023 : une étude publiée dans le Journal of Biological Engineering a documenté l'adoption croissante de microtomes vibrants pour les tests de coupes tissulaires, citant une préservation supérieure de l'architecture cellulaire.

Portée du rapport sur le marché mondial des microtomes

Selon la portée du rapport, un microtome est un dispositif utilisé pour couper de fines sections de tissus en vue d'un examen microscopique, et le processus est connu sous le nom de microtomie. Le tissu coupé, généralement d'une épaisseur de 2 à 10 micromètres, est ensuite traité pour être observé au microscope. Le marché des microtomes est segmenté par produit, technologie, utilisateur final et géographie. Le segment des produits est divisé en instruments et accessoires. Le segment technologique est subdivisé en microtomes manuels et microtomes automatisés. Le segment des utilisateurs finaux comprend les laboratoires hospitaliers, les laboratoires cliniques, les entreprises pharmaceutiques et biotechnologiques, et d'autres utilisateurs finaux. Le segment géographique est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport propose la valeur (USD) pour les segments ci-dessus.

| Instruments | Microtomes rotatifs |

| Microtomes vibrants | |

| Microtomes laser | |

| Microtomes à glissière/traîneau | |

| Autres instruments | |

| Accessoires |

| Microtomes manuels |

| Microtomes semi-automatisés |

| Microtomes entièrement automatisés |

| Diagnostic des maladies – Histopathologie |

| Pathologie numérique et imagerie de lames entières |

| Découverte de médicaments et tests précliniques |

| Autres |

| Laboratoires hospitaliers |

| Laboratoires cliniques indépendants |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche sous contrat (CRO) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Instruments | Microtomes rotatifs |

| Microtomes vibrants | ||

| Microtomes laser | ||

| Microtomes à glissière/traîneau | ||

| Autres instruments | ||

| Accessoires | ||

| Par technologie | Microtomes manuels | |

| Microtomes semi-automatisés | ||

| Microtomes entièrement automatisés | ||

| Par application | Diagnostic des maladies – Histopathologie | |

| Pathologie numérique et imagerie de lames entières | ||

| Découverte de médicaments et tests précliniques | ||

| Autres | ||

| Par utilisateur final | Laboratoires hospitaliers | |

| Laboratoires cliniques indépendants | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Organisations de recherche sous contrat (CRO) | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des microtomes ?

Le marché des microtomes a généré 360,16 millions USD en 2026 et devrait atteindre 483,37 millions USD d'ici 2031.

Quel segment de produit domine le marché des microtomes ?

Les instruments, notamment les systèmes rotatifs et vibrants, ont représenté 67,42 % de la part des revenus en 2025.

Pourquoi les microtomes automatisés gagnent-ils en popularité ?

Les pénuries de personnel et l'adoption de la pathologie numérique stimulent la demande de plateformes automatisées qui produisent des coupes constantes et de haute qualité avec moins d'intervention manuelle.

Quelle région connaît la croissance la plus rapide sur le marché des microtomes ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,7 % jusqu'en 2031, soutenue par des investissements à grande échelle dans les infrastructures de diagnostic.

Dernière mise à jour de la page le: