Taille et part du marché des microscopes optiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.08 Milliards de dollars |

| Taille du Marché (2031) | 4.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microscopes optiques par Mordor Intelligence

La taille du marché des microscopes optiques devrait passer de 2,92 milliards USD en 2025 à 3,08 milliards USD en 2026 et atteindre 4,05 milliards USD d'ici 2031, avec un CAGR de 5,62 % sur la période 2026-2031.

La demande en instruments continue d'évoluer vers des plateformes qui associent l'optique aux logiciels, les configurations inversées dominant les protocoles de cellules vivantes tandis que les modèles numériques et opto-numériques s'accélèrent grâce à l'analytique par IA qui réduit le temps de traitement des images. Les allocations gouvernementales en sciences de la vie, évaluées à plus de 18 milliards USD en 2025, redirigent les capitaux vers les systèmes de super-résolution et confocaux qui s'intègrent dans les pipelines de médecine régénérative et de nanotechnologie. Parallèlement, le matériel open source et l'optique imprimée en 3D compriment les marges des unités d'entrée de gamme, incitant les acteurs établis à regrouper l'analytique cloud et les plans de service par abonnement. L'Asie-Pacifique capte désormais les revenus incrémentiels les plus rapides, l'inspection des semi-conducteurs en Chine et la numérisation de la pathologie en Inde dépassant les cycles de remplacement matures en Amérique du Nord.

Points clés du rapport

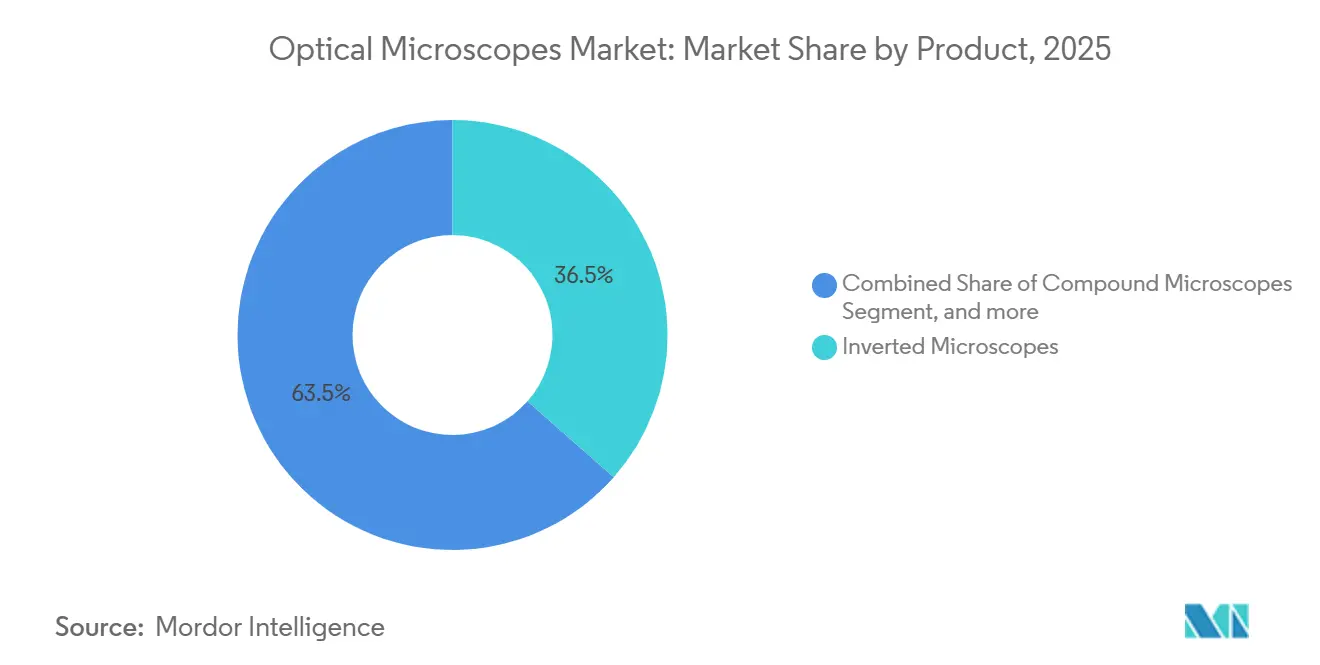

- Par catégorie de produit, les microscopes inversés détenaient une part de 36,55 % du marché des microscopes optiques en 2025, tandis que les plateformes numériques et opto-numériques croissent à un CAGR de 9,85 % jusqu'en 2031.

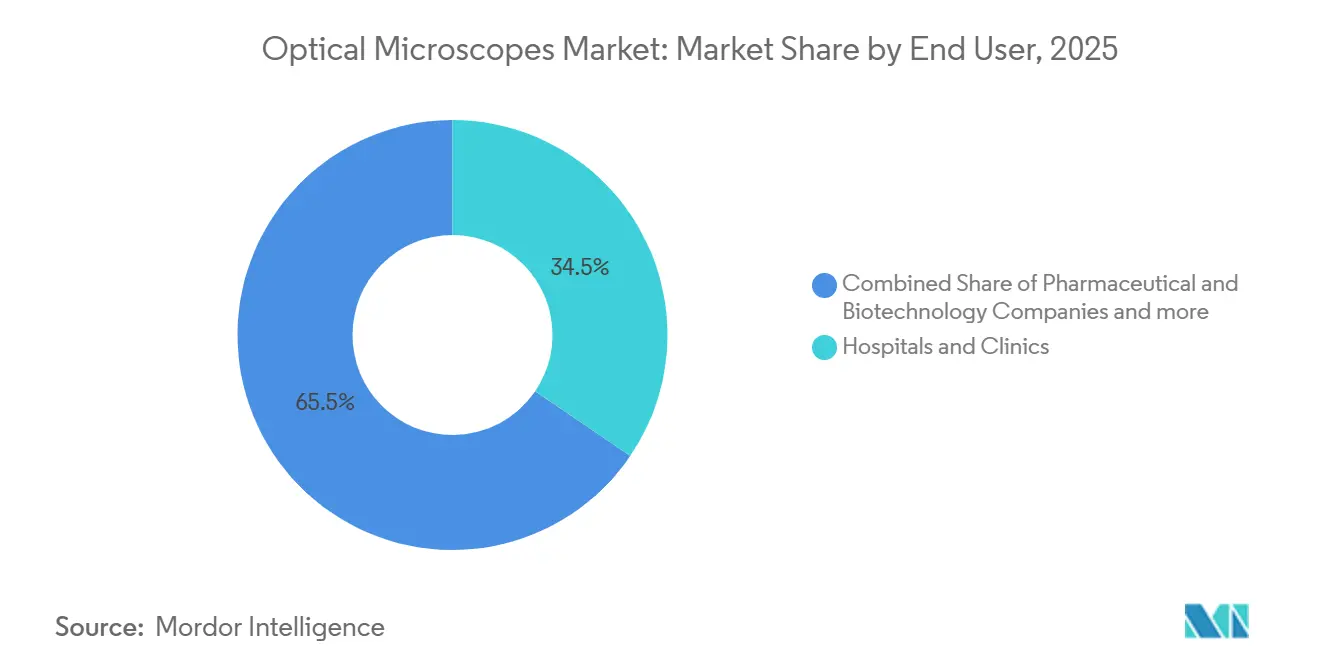

- Par utilisateur final, les hôpitaux et cliniques représentaient 34,53 % du chiffre d'affaires 2025, tandis que les sociétés pharmaceutiques et biotechnologiques progressent à un CAGR de 8,75 % sur le même horizon.

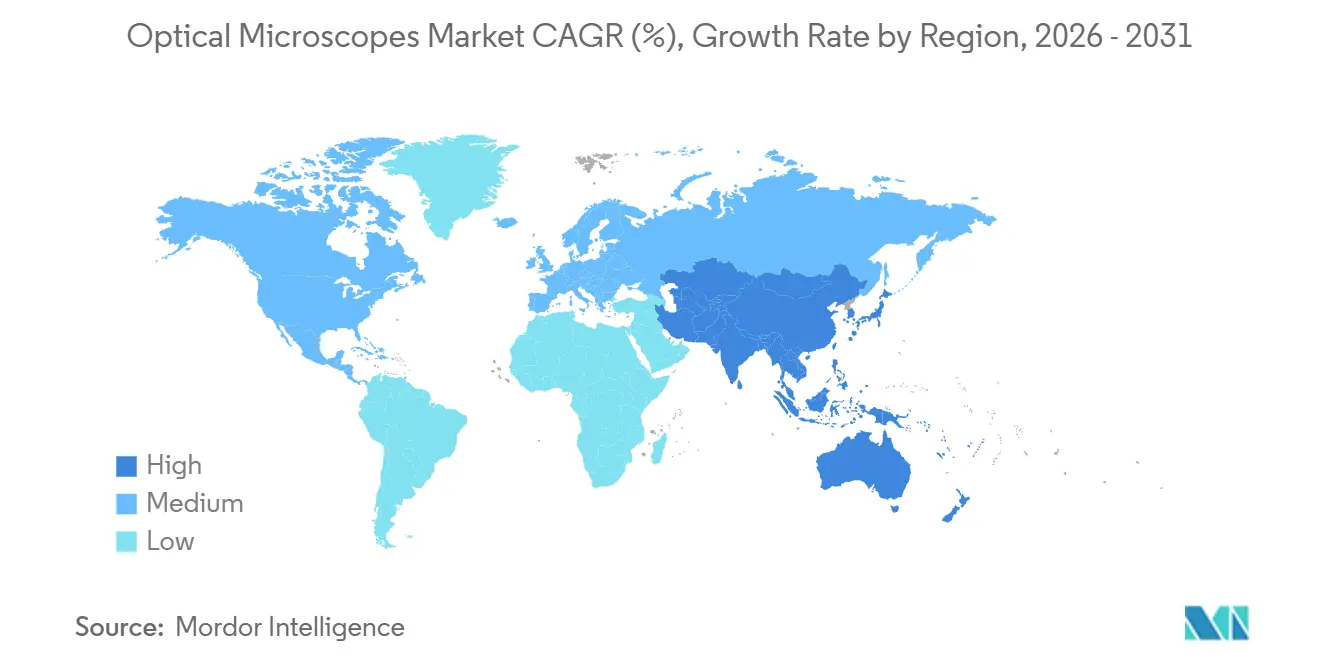

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,55 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des microscopes optiques

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation du financement de la R&D en sciences de la vie | +1.2% | Mondial, avec concentration en Amérique du Nord, UE et Japon | Moyen terme (2-4 ans) |

| Numérisation et analytique d'images par IA | +1.5% | Amérique du Nord, UE, cœur de l'APAC (Chine, Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Essor de la demande liée à la nanotechnologie | +0.9% | Cœur de l'APAC (Chine, Taïwan, Corée du Sud), Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées en points quantiques et optique adaptative | +0.7% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Matériel open source et optique imprimée en 3D | +0.4% | Mondial, avec adoption précoce dans les établissements académiques | Moyen terme (2-4 ans) |

| Microscopes de terrain connectés aux smartphones | +0.6% | APAC, MEA, Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du financement de la R&D en sciences de la vie

Les budgets nationaux établissent un plancher durable sous le marché des microscopes optiques. Les États-Unis ont alloué 48,6 milliards USD aux Instituts nationaux de la santé en 2025, dont 12 % ont été dirigés vers l'instrumentation partagée qui comprend principalement des suites d'imagerie avancée[1]Instituts nationaux de la santé, "Aperçu du budget 2025," nih.gov. Horizon Europe a réservé 7,2 milliards EUR (7,9 milliards USD) pour la recherche en santé la même année, en privilégiant les réseaux de pathologie numérique qui intègrent des scanners de lames entières avec des microscopes à fluorescence. Le budget japonais de 1 100 milliards JPY (7,4 milliards USD) pour les sciences de la vie met en avant les plateformes de super-résolution pour les neurosciences. Étant donné que les projets de cellules vivantes et de médecine régénérative dépendent du contrôle environnemental et de la fluorescence multicanal, les systèmes inversés et confocaux reçoivent les commandes d'achat les plus importantes. Les cycles d'approvisionnement de 18 à 24 mois signifient que les instruments commandés en 2025 maintiennent les lignes de production actives jusqu'en 2027, protégeant le marché des microscopes optiques de la volatilité budgétaire à court terme.

Numérisation et analytique d'images par IA

Les algorithmes d'apprentissage automatique façonnent désormais les critères d'achat davantage que les spécifications optiques. Zeiss a lancé Arivis Cloud début 2025, permettant aux utilisateurs de traiter des ensembles de données à l'échelle du téraoctet sans clusters GPU sur site, et facture des abonnements annuels de 5 000 à 25 000 USD. Le système NIS-Elements AI de Nikon a réduit le temps de suivi manuel des cellules de 85 % lors d'essais bêta pharmaceutiques, soulignant une valeur ajoutée au-delà du matériel. Les cribleurs pharmaceutiques qui génèrent des millions d'images par semaine se tournent vers des plateformes qui regroupent l'analytique, renforçant les modèles de revenus récurrents sur l'ensemble du marché des microscopes optiques. Les directives de la FDA de 2024 ont clarifié la voie réglementaire pour les logiciels de pathologie pilotés par IA, accélérant les pipelines de validation. L'adoption reste inégale dans les régions à connectivité limitée, mais les mises à niveau mondiales de la bande passante comblent cet écart.

Essor de la demande liée à la nanotechnologie

Les microscopes optiques restent indispensables au-dessus du nœud de 7 nanomètres où le débit de la microscopie électronique faiblit. Les fabricants de puces taïwanais et sud-coréens ont acheté des systèmes pour l'inspection des défauts au niveau des plaquettes, car les outils sous vide ralentissent le rendement des lignes. Les scientifiques des matériaux qui étudient les cristaux 2D dépendent de la polarisation et du contraste interférentiel différentiel pour cartographier l'orientation sans dommages induits par le faisceau. Les équipes de biologie synthétique utilisent l'imagerie par fluorescence pour suivre l'assemblage en temps réel des condensats de protéines, un cas d'utilisation incompatible avec les méthodes cryo-électroniques qui figent la dynamique. Les initiatives gouvernementales en nanotechnologie aux États-Unis (1,8 milliard USD) et en Chine (50 milliards CNY) orientent les fonds vers l'instrumentation nationale, favorisant des chaînes d'approvisionnement régionales qui diversifient le marché des microscopes optiques.

Avancées en points quantiques et optique adaptative

Les points quantiques permettent désormais le multiplexage à 10 couleurs avec une précision de 20 nanomètres dans les flux de travail STED, mais l'adoption commerciale est en retard car les configurations coûtent 495 000 USD ou plus et nécessitent un alignement expert. L'optique adaptative empruntée à l'astronomie compense les erreurs de réfraction dans les tissus épais et réduit déjà le temps d'imagerie de 40 % sur les systèmes Olympus FV4000. Bien que moins de 5 % des expéditions de confocaux en 2025 incluaient des modules adaptatifs, la correction du front d'onde guidée par apprentissage automatique réduit l'étalonnage de plusieurs heures à quelques minutes, laissant présager une pénétration future plus large au sein du marché des microscopes optiques.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart de résolution par rapport à la microscopie électronique | -0.8% | Mondial, avec impact aigu dans les laboratoires de semi-conducteurs et de matériaux | Moyen terme (2-4 ans) |

| Érosion des prix due aux marques asiatiques à bas coût | -1.1% | Amérique du Nord, UE, avec répercussions sur le MEA et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Réglementations sur la durabilité concernant les terres rares et le mercure | -0.5% | UE, Amérique du Nord, avec impact émergent en APAC | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement en verre de précision | -0.6% | Mondial, avec risque aigu en APAC et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Écart de résolution par rapport à la microscopie électronique

Les exigences sub-nanométriques dans l'inspection des transistors à 3 nanomètres maintiennent les microscopes électroniques en avance, poussant les fournisseurs optiques à promouvoir des flux de travail corrélatifs plutôt qu'une concurrence directe. L'Asie a installé plus de 18 000 systèmes électroniques en 2025, et la Chine seule a capté 42 % des nouvelles unités[3]Nikkei Asia, "Production de microscopes électroniques Hitachi High-Tech," asia.nikkei.com . Les plateformes optiques mettent désormais l'accent sur le triage, en balayant rapidement de grandes surfaces de plaquettes avant le zoom par MEB, une approche incarnée dans le logiciel Zeiss Shuttle & Find[2]Carl Zeiss AG, "Plateforme Arivis Cloud," zeiss.com.

Érosion des prix due aux marques asiatiques à bas coût

Motic, Keyence et AmScope pratiquent des prix inférieurs de 30 à 40 % à ceux des marques occidentales, incitant les établissements américains et européens à remplacer le matériel existant à moindre coût. Une enquête de 2025 auprès de 240 laboratoires de pathologie américains a montré que 38 % avaient changé au moins une marque de microscope en deux ans. Les acteurs établis regroupent désormais des garanties prolongées et des formations pour justifier les prix premium, mais le risque de banalisation persiste sur l'ensemble du marché des microscopes optiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les flux de travail sur cellules vivantes favorisent la domination des microscopes inversés

Les microscopes inversés ont capté 36,55 % de la part du marché des microscopes optiques en 2025, reflétant leur rôle central dans les analyses de culture cellulaire et d'organoïdes qui nécessitent des chambres d'incubation et une compatibilité avec les plaques multi-puits. Les chercheurs pharmaceutiques préfèrent les formats inversés car les études continues de réponse aux médicaments exigent un contrôle environnemental non perturbé. Les modèles numériques et opto-numériques, en croissance de 9,85 % par an, augmentent la taille du marché des microscopes optiques en intégrant des capteurs 4K avec des routines de mise au point automatique qui permettent aux utilisateurs inexpérimentés de collecter des données rapidement.

Les conceptions numériques servent également les techniciens de contrôle qualité dans l'électronique et les métaux qui ont besoin d'un empilement de profondeur de champ plutôt que d'une ergonomie d'oculaire. Les microscopes composés et stéréo restent des incontournables dans l'éducation et les cliniques à faibles ressources, mais leur connectivité limitée ralentit leur remplacement dans les laboratoires avancés. Les variantes de super-résolution telles que STED et SIM ajoutent des revenus premium bien qu'elles soient expédiées en plus petits volumes. Collectivement, la dynamique des produits révèle une structure en haltère où les plateformes de recherche haut de gamme et les unités éducatives à bas coût se développent toutes les deux, tandis que les systèmes verticaux conventionnels de milieu de gamme font face à une substitution.

Par utilisateur final : la R&D pharmaceutique dépasse l'adoption clinique

Les hôpitaux et cliniques ont représenté 34,53 % du chiffre d'affaires 2025 mais progressent lentement car les codes de remboursement pour la pathologie numérique restent fragmentés dans les grands systèmes de santé. Les budgets d'investissement jonglent également avec les séquenceurs génomiques et les spectromètres de masse, limitant le renouvellement des microscopes. En revanche, les sociétés pharmaceutiques et biotechnologiques croissent à 8,75 % et privilégient désormais les centres d'imagerie automatisés qui associent des unités confocales à des robots de criblage à haut contenu, augmentant la taille du marché des microscopes optiques au sein des laboratoires du secteur privé.

Les instituts académiques bénéficient de subventions d'instrumentation partagée qui mutualisent les coûts d'achat et concentrent la demande pour des systèmes multiphotoniques et à feuille de lumière de pointe. Les laboratoires de diagnostic se tournent vers des analyseurs hématologiques automatisés, réduisant les commandes de microscopes composés. La longue traîne fragmentée — couvrant les laboratoires médico-légaux, vétérinaires et environnementaux — achète des modèles adaptés à l'usage et se tourne de plus en plus vers les fournisseurs asiatiques pour des raisons de prix, diffusant la concentration des marques sur l'ensemble du marché des microscopes optiques.

Analyse géographique

L'Amérique du Nord représentait 38,55 % du chiffre d'affaires mondial en 2025, ancrée par de denses clusters biotechnologiques en Californie, au Massachusetts et au New Jersey. Les ventes de remplacement dans la région maintiennent le marché des microscopes optiques robuste, les modules IA incitant à des mises à niveau en milieu de cycle. Le Canada croît modestement en raison du resserrement des budgets fédéraux de recherche, tandis que le Mexique envisage une adoption future liée à la modernisation des universités publiques.

L'Europe suit, menée par le réseau de centres d'imagerie allemands, mais les retards douaniers liés au Brexit ont augmenté le coût total de possession au Royaume-Uni, freinant les expéditions en 2025. Les fonds Horizon Europe limitent la baisse, mais l'Italie et l'Espagne sont à la traîne en raison de l'austérité dans les dépenses universitaires. La saturation du marché pousse les fournisseurs à se concentrer sur les abonnements aux logiciels cloud qui génèrent des revenus sans obstacles à l'importation physique.

L'Asie-Pacifique progresse à un CAGR de 8,12 %, portée par les fabricants de semi-conducteurs chinois qui ont acheté plus de 4 200 microscopes optiques en 2025. La consolidation des chaînes de pathologie en Inde stimule l'adoption numérique, et la Corée du Sud et l'Australie investissent dans les infrastructures de nanotechnologie et de médecine de précision. Le Japon connaît des cycles de remplacement plus longs à mesure que les inscriptions en sciences de la vie diminuent, mais les commandes de super-résolution à haute valeur ajoutée persistent. Le marché des microscopes optiques progresse également au Moyen-Orient et en Afrique, où l'Arabie saoudite et les Émirats arabes unis construisent des universités de recherche, tandis que la croissance en Amérique du Sud se concentre au Brésil grâce aux fonds d'instruments partagés.

Paysage concurrentiel

Les cinq premiers fournisseurs — Carl Zeiss, Nikon, Olympus, Leica Microsystems et autres — détiennent une part de revenus significative, mais la part de marché des acteurs de milieu de gamme s'érode à mesure que Keyence, Motic et d'autres entrants asiatiques pratiquent des prix inférieurs sur les unités d'entrée de gamme. Les acteurs établis protègent leur rentabilité en regroupant des abonnements Arivis, NIS-Elements ou LAS X qui fidélisent les utilisateurs à des écosystèmes propriétaires. Zeiss a acquis le spécialiste de la feuille de lumière Luxendo en 2024 pour élargir ses offres en biologie du développement, et Nikon s'est associé à Evident en 2025 pour co-développer des pipelines de pathologie par IA, illustrant la convergence des écosystèmes qui élève l'importance des services et des logiciels sur l'ensemble du marché des microscopes optiques.

Les consortiums open source exercent une pression supplémentaire. Des projets comme OpenFlexure démocratisent l'imagerie de base tandis que Thorlabs vend des cadres modulaires aux chercheurs qui préfèrent construire des systèmes à la carte. Des perturbateurs tels que Nanolive commercialisent la tomographie holographique, propulsant l'imagerie de cellules vivantes sans marquage dans la considération courante. Les mouvements stratégiques incluent désormais l'intégration verticale des caméras et de l'éclairage pour sécuriser les composants contre les chocs liés aux contrôles à l'exportation, notamment après les restrictions de 2024 sur les capteurs avancés.

La géopolitique fragmente davantage les chaînes d'approvisionnement. La politique chinoise encourage les entreprises nationales d'instrumentation à remplacer les importations occidentales, et les licences d'exportation américaines ajoutent une incertitude sur les délais. En conséquence, les fournisseurs occidentaux localisent leurs centres de service et explorent l'approvisionnement dual en composants. Le marché des microscopes optiques s'oriente ainsi vers un modèle régionalisé où la fidélité aux logiciels et le support après-vente déterminent la loyauté davantage que la seule optique.

Leaders du secteur des microscopes optiques

Carl Zeiss AG

Leica Microsystems

Meiji Techno

Nikon Instruments Inc.

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Evident a présenté la plateforme confocale et multiphotonique FLUOVIEW FV5000, revendiquant une capture de données quantifiables plus rapide pour l'imagerie de cellules vivantes.

- Avril 2025 : Le projet BioCOP de l'Institut Rosalind Franklin est entré dans sa phase d'étalonnage, devenant le premier microscope optique multimodulaire du Royaume-Uni pour l'imagerie à travers diverses échelles spatiales et temporelles.

Portée du rapport sur le marché mondial des microscopes optiques

Selon la portée du rapport, un microscope optique est un dispositif qui utilise une ou plusieurs lentilles pour agrandir les images de petits échantillons à l'aide de lumière visible.

Le marché des microscopes optiques est segmenté par produit en microscopes composés, microscopes stéréo, microscopes numériques/opto-numériques, microscopes inversés, systèmes de fluorescence et de super-résolution, et microscopes confocaux et multiphotoniques. Par utilisateur final, le marché est catégorisé en hôpitaux et cliniques, instituts académiques et de recherche, laboratoires de diagnostic, sociétés pharmaceutiques et biotechnologiques, et autres utilisateurs finaux. Géographiquement, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Microscopes composés |

| Microscopes stéréo |

| Microscopes numériques / opto-numériques |

| Microscopes inversés |

| Systèmes de fluorescence et de super-résolution |

| Microscopes confocaux et multiphotoniques |

| Hôpitaux et cliniques |

| Instituts académiques et de recherche |

| Laboratoires de diagnostic |

| Sociétés pharmaceutiques et biotechnologiques |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Microscopes composés | |

| Microscopes stéréo | ||

| Microscopes numériques / opto-numériques | ||

| Microscopes inversés | ||

| Systèmes de fluorescence et de super-résolution | ||

| Microscopes confocaux et multiphotoniques | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Instituts académiques et de recherche | ||

| Laboratoires de diagnostic | ||

| Sociétés pharmaceutiques et biotechnologiques | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des microscopes optiques d'ici 2031 ?

Il est prévu d'atteindre 4,05 milliards USD d'ici 2031 avec un CAGR de 5,62 %.

Quelle catégorie de produit détient la plus grande part de revenus ?

Les microscopes inversés étaient en tête avec une part de 36,55 % en 2025.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique progresse à un CAGR de 8,12 % jusqu'en 2031, portée par les investissements dans les semi-conducteurs et la pathologie.

Pourquoi les plateformes numériques et opto-numériques connaissent-elles une croissance rapide ?

Elles associent des capteurs haute résolution à l'analytique par IA qui réduit le temps de traitement des images, avec une croissance à un CAGR de 9,85 %.

Comment les fournisseurs défendent-ils leurs marges face à la pression sur les prix ?

Les grandes marques regroupent l'analytique cloud, prolongent les contrats de service et acquièrent des entreprises technologiques de niche pour se différencier au-delà du matériel.

Dernière mise à jour de la page le: