Taille et part du marché des microscopes chirurgicaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

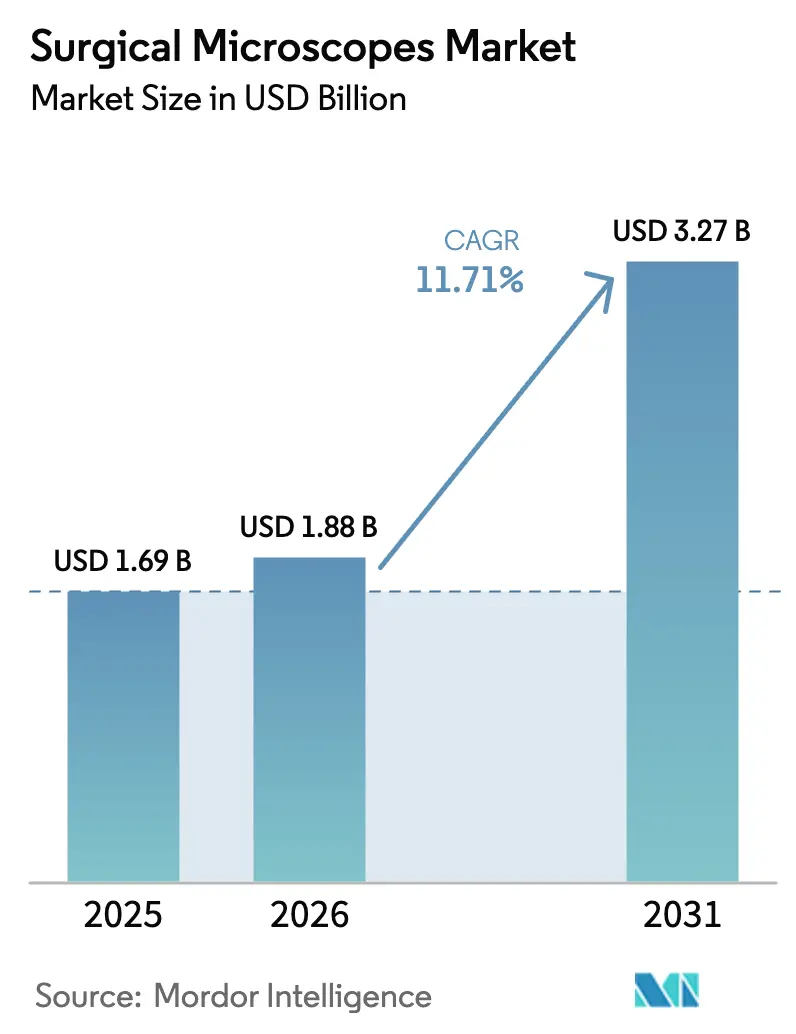

| Taille du Marché (2026) | 1.88 Milliards de dollars |

| Taille du Marché (2031) | 3.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

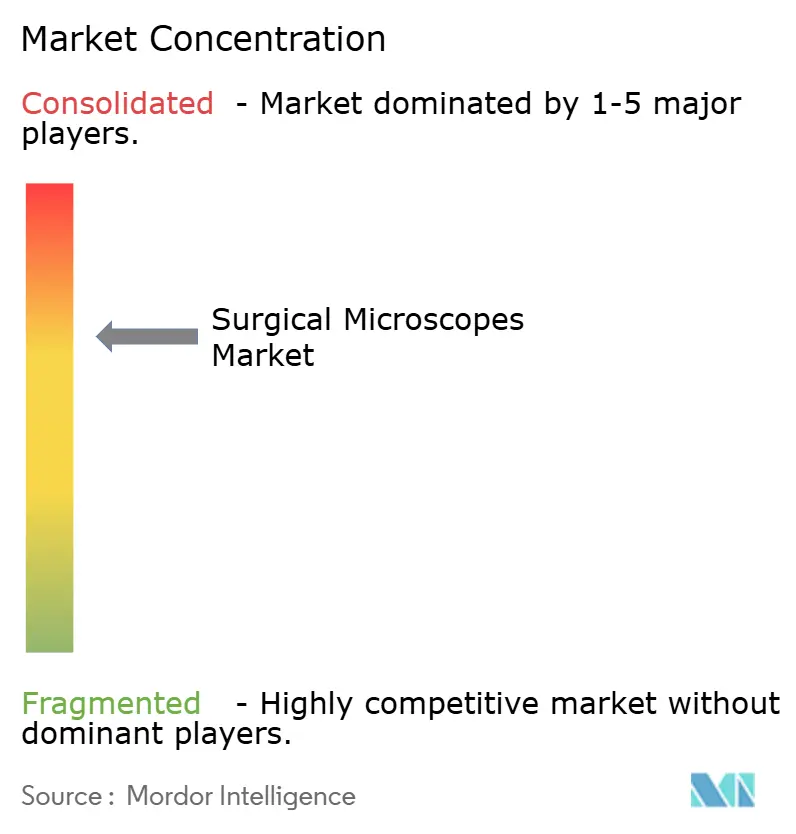

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des microscopes chirurgicaux par Mordor Intelligence

La taille du marché des microscopes chirurgicaux est estimée à 1,88 milliard USD en 2026 et devrait atteindre 3,27 milliards USD d'ici 2031, avec un TCAC de 11,71 %. Cette expansion est portée par l'adoption rapide des salles d'opération hybrides, le recours croissant aux résections tumorales guidées par fluorescence et l'intégration de la navigation robotique, qui rend obsolètes les systèmes optiques traditionnels. Le vieillissement des populations et le poids croissant des maladies chroniques continuent de faire augmenter les volumes de procédures ; toutefois, le catalyseur décisif est la convergence de l'imagerie numérique, du guidage par intelligence artificielle et de la tomographie par cohérence optique peropératoire, qui génère une demande de remplacement, notamment dans les spécialités nécessitant une grande précision. L'intensité concurrentielle s'accroît à mesure que les exoscopes 3D érodent la part traditionnelle en ORL et en chirurgie du rachis, poussant les acteurs établis à accélérer le développement de fonctionnalités numériques. Par ailleurs, les subventions gouvernementales en Europe et en Asie-Pacifique raccourcissent les cycles de renouvellement dans les hôpitaux secondaires, et les organisations de services dentaires standardisent les protocoles d'utilisation des microscopes pour améliorer les résultats cliniques. Pris ensemble, ces éléments signalent un secteur en transition, passant de l'expansion en volume vers la création de valeur portée par la technologie, une dynamique qui soutient une croissance à deux chiffres pour le marché des microscopes chirurgicaux.

Principaux enseignements du rapport

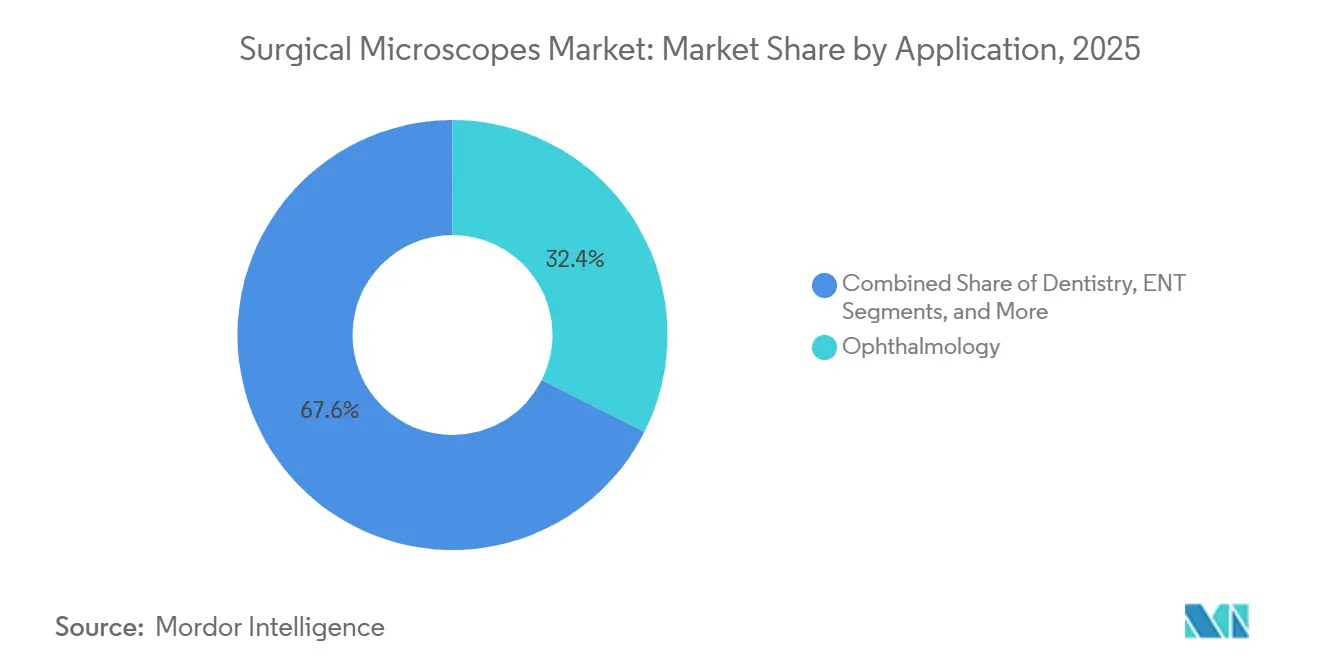

- Par application, l'ophtalmologie a dominé avec une part de revenus de 32,45 % en 2025, tandis que la dentisterie devrait afficher un TCAC de 13,54 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 54,56 % de la part des revenus en 2025, tandis que les centres chirurgicaux ambulatoires devraient se développer à un TCAC de 14,67 % jusqu'en 2031.

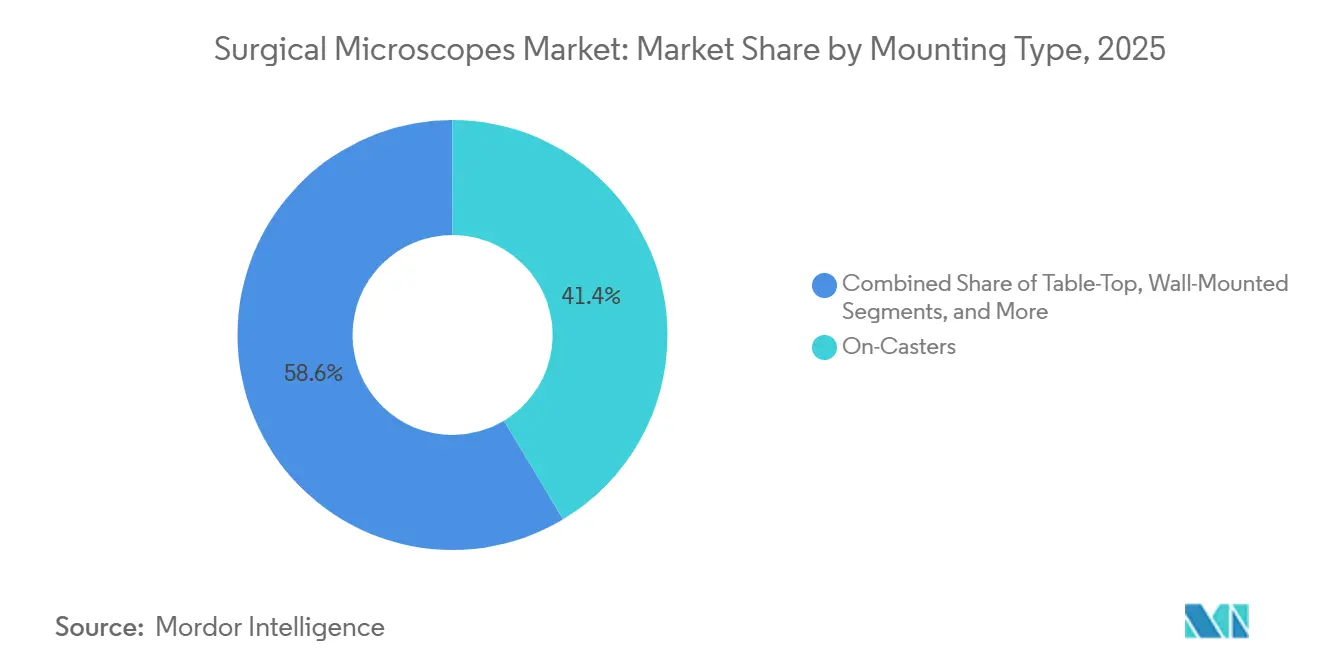

- Par type de montage, les systèmes sur roulettes ont capté 41,45 % des installations en 2025 ; cependant, les plateformes montées au plafond devraient croître à un TCAC de 13,32 % jusqu'en 2031.

- En 2025, les microscopes optiques conventionnels détenaient une part unitaire de 37,45 %, et les systèmes améliorés par réalité augmentée/réalité virtuelle devraient progresser à un TCAC de 14,01 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,45 % de la taille du marché des microscopes chirurgicaux en 2025, tandis que la région Asie-Pacifique se développe à un TCAC de 12,43 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Microscopes Chirurgicaux*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes chirurgicaux et adoption des procédures mini-invasives | +2.8% | Mondial, avec l'APAC et le Moyen-Orient en tête de la croissance des volumes | Moyen terme (2-4 ans) |

| Vieillissement de la population et poids des maladies chroniques | +2.1% | Amérique du Nord, Europe, Japon en cœur de cible ; extension vers les zones urbaines d'APAC | Long terme (≥ 4 ans) |

| Avancées technologiques en imagerie numérique, 4K/3D et visualisation par fluorescence | +3.2% | Adoption précoce en Amérique du Nord et en Europe occidentale ; villes de premier rang en APAC suivant le mouvement | Court terme (≤ 2 ans) |

| Programmes gouvernementaux subventionnant la modernisation des salles d'opération hybrides dans les hôpitaux secondaires | +1.6% | Europe (Italie, Espagne), APAC (Chine, Inde), certains marchés du Moyen-Orient | Moyen terme (2-4 ans) |

| Organisations de services dentaires émergentes standardisant l'utilisation des microscopes | +1.4% | Consolidation des organisations de services dentaires en Amérique du Nord ; adoption précoce en Australie, au Royaume-Uni | Moyen terme (2-4 ans) |

| Intégration avec la robotique chirurgicale et la navigation guidée par intelligence artificielle déclenchant des cycles de remplacement | +2.3% | Amérique du Nord, Allemagne, Japon ; centres tertiaires premium à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes chirurgicaux et adoption des procédures mini-invasives

Les procédures chirurgicales mondiales ont dépassé 310 millions en 2024, et plus de 40 % des interventions programmées dans les pays à revenus élevés ont eu recours à des techniques mini-invasives. Les incisions plus petites stimulent la demande de grossissements plus élevés, ce qui soutient directement le marché des microscopes chirurgicaux. Les régions Asie-Pacifique et Moyen-Orient connaissent une croissance à deux chiffres du nombre de cas, portée par l'élargissement de la couverture assurantielle, tandis que l'Amérique du Nord et l'Europe affichent une croissance modeste des volumes mais une complexité croissante, favorisant la visualisation guidée par fluorescence. Les premiers adoptants des microscopes numériques 4K ont signalé une réduction de 15 à 20 % du temps opératoire pour les fusions rachidiennes complexes, augmentant ainsi le débit des salles d'opération. Les hôpitaux considèrent ces gains comme essentiels aux indicateurs de soins fondés sur la valeur, encourageant le remplacement des systèmes optiques avant leur fin de vie.

Vieillissement de la population et poids des maladies chroniques

Les interventions de la cataracte ont atteint 32,9 millions à l'échelle mondiale en 2024 et devraient dépasser 50 millions d'ici 2030, portées par le vieillissement démographique en Chine, en Inde et en Asie du Sud-Est. Les patients plus âgés présentent des comorbidités qui accentuent le besoin de visualisation de précision pour minimiser le traumatisme chirurgical, favorisant les microscopes équipés de tomographie par cohérence optique et d'affichages tête haute. Les résections oncologiques guidées par fluorescence sont également en hausse ; une étude de 2024 publiée dans Neuro-Oncology a montré que les taux de résection totale macroscopique passaient de 65 % à 85 % lors de l'utilisation de la visualisation par 5-ALA. De telles preuves accélèrent la demande de remplacement dans les centres tertiaires.

Mises à niveau technologiques rapides (4K, fluorescence, réalité augmentée)

Les fournisseurs intègrent désormais la commande vocale, les repères de profondeur assistés par intelligence artificielle et les capteurs 4K-3D dans leurs modèles phares tels que le KINEVO 900 S. Des plateformes comparables d'Olympus associent l'optique 3D à la fluorescence infrarouge afin qu'une seule tour prenne en charge plusieurs spécialités. Les hôpitaux ayant investi il y a cinq ans font face à un écart de capacité par rapport aux nouveaux systèmes, ce qui incite à un remplacement accéléré même lorsque les microscopes existants restent fonctionnels. Il en résulte une dynamique haussière portée par la technologie qui maintient les prix de vente moyens à un niveau ferme malgré la hausse des volumes.

Avancées technologiques en imagerie numérique, 4K/3D et visualisation par fluorescence

Carl Zeiss a lancé le KINEVO 900 S en 2024, combinant la fluorescence 5-ALA, l'angiographie infrarouge et l'optique 4K sur une seule plateforme[1]Carl Zeiss Meditec, "Lancement du produit KINEVO 900 S," zeiss.com. L'ARveo 8 de Leica superpose en temps réel les images IRM préopératoires, réduisant le temps de configuration de la navigation jusqu'à 15 minutes. La proportion des services de neurochirurgie européens adoptant le 5-ALA est passée de 42 % en 2022 à 68 % en 2025, illustrant une diffusion technologique rapide. Les flux 4K enregistrés alimentent des modèles d'intelligence artificielle pour la détection automatisée des marges, créant un cycle dans lequel la capture de données et l'analyse renforcent les mises à niveau des équipements.

Programmes gouvernementaux subventionnant la modernisation des salles d'opération hybrides dans les hôpitaux secondaires

L'Italie a alloué 500 millions EUR (545 millions USD) en 2024 pour la modernisation des salles d'opération hybrides des hôpitaux secondaires, tandis que l'Inde a réservé 12 000 crores INR (1,44 milliard USD) pour les infrastructures chirurgicales en 2025. Les microscopes montés au plafond sont éligibles au remboursement, accélérant ainsi leur adoption dans les établissements qui privilégiaient auparavant les systèmes mobiles. Les fournisseurs adaptent leurs configurations avec des flux de travail simplifiés et des formations intégrées pour répondre aux règles de passation des marchés, garantissant que le marché des microscopes chirurgicaux bénéficie directement des fonds de relance.

Analyse de l'Impact des Freins sur le Marché des Microscopes Chirurgicaux*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.9% | Mondial, particulièrement aigu dans les pays émergents d'APAC, d'Amérique latine et d'Afrique | Court terme (≤ 2 ans) |

| Pénurie de personnel chirurgical formé à l'utilisation des microscopes | -1.3% | APAC émergente, Moyen-Orient, Amérique latine ; zones rurales d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Déplacement concurrentiel par les exoscopes 3D et les affichages tête haute | -1.1% | Amérique du Nord, Europe occidentale, Japon ; segments premium à l'échelle mondiale | Court terme (≤ 2 ans) |

| Risques stricts de stérilisation et de défaillance des capteurs entraînant des temps d'arrêt | -0.8% | Mondial, avec un impact plus élevé dans les régions tropicales à forte humidité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

Un microscope à fluorescence entièrement configuré dépasse 500 000 USD, et les contrats de maintenance annuels ajoutent entre 40 000 et 60 000 USD. L'inflation en 2024-2025 a augmenté les prix des composants, incitant 54 % des hôpitaux américains à reporter leurs achats planifiés[2]Association américaine des hôpitaux, "Enquête sur les dépenses en capital 2025," aha.org. La location et les circuits de matériel reconditionné élargissent l'accès mais introduisent un risque d'utilisation lorsque les volumes de cas sont insuffisants. Les droits de douane à l'importation et les fluctuations monétaires font grimper les prix jusqu'à 35 % en Inde et en Asie du Sud-Est, ralentissant la pénétration en dehors des villes de premier rang. Les plateformes numériques engendrent des frais de logiciels et des coûts de recalibration des capteurs, élargissant ainsi l'écart du coût total de possession par rapport aux systèmes optiques et limitant leur adoption dans les environnements aux ressources limitées.

Déplacement concurrentiel par les exoscopes 3D et les affichages tête haute

L'ORBEYE d'Olympus et le VITOM 3D de Karl Storz concurrencent les microscopes d'entrée de gamme avec une décote de 30 à 40 % dans la tranche de prix de 150 000 à 250 000 USD. Une étude Spine de 2025 a montré que les exoscopes réduisaient de 40 % les douleurs cervicales et dorsales des chirurgiens, un argument qui résonne auprès des personnels vieillissants. Cependant, les exoscopes peinent à atteindre des grossissements supérieurs à 25× et ne disposent pas de fluorescence intégrée, ce qui limite leur attrait en neurochirurgie. Les fournisseurs établis regroupent des modules d'affichage tête haute pour reproduire les gains ergonomiques tout en conservant l'excellence optique, une tactique qui devrait freiner l'empiètement des exoscopes jusqu'en 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Microscopes Chirurgicaux

Par application :

la dentisterie progresse rapidement à mesure que les organisations de services dentaires standardisent leurs protocolesLe segment dentaire du marché des microscopes chirurgicaux devrait croître à un TCAC de 13,54 % jusqu'en 2031, le plus rapide parmi toutes les applications. L'ophtalmologie a contribué à une part de revenus de 32,45 % en 2025, soutenue par des volumes élevés de procédures de la cataracte et de la rétine ; cependant, son rythme se modère dans les économies développées, où la pénétration approche la saturation. La neurochirurgie et la chirurgie du rachis bénéficient des résections guidées par fluorescence, qui font passer les taux de résection totale macroscopique à 85 %, notamment après l'adoption du 5-ALA en 2024-2025. Les applications ORL font face à une substitution motivée par les coûts au profit des exoscopes, tandis que la gynécologie et l'urologie utilisent principalement les microscopes dans les procédures de fertilité et de reconstruction. Les segments d'oncologie s'appuient sur la fluorescence peropératoire pour réduire les taux de marges positives, soutenant l'adoption malgré les contraintes budgétaires.

Les achats groupés par les organisations de services dentaires remodèlent l'élasticité des prix, permettant aux fabricants de réduire les coûts unitaires tout en préservant les marges grâce aux volumes. L'âge moyen des systèmes installés dans les cliniques ophtalmologiques américaines a atteint 8,2 ans en 2025, indiquant une potentielle vague de remplacement à court terme pour les plateformes 4K et à tomographie par cohérence optique intégrée. Ces forces soutiennent collectivement la croissance de la taille du marché des microscopes chirurgicaux pour les spécialités cliniques qui privilégient la clarté de la visualisation.

Par utilisateur final :

les centres chirurgicaux ambulatoires captent la migration vers les soins ambulatoiresLes hôpitaux ont généré 54,56 % des revenus en 2025 ; cependant, la part de marché des microscopes chirurgicaux se déplace vers les centres chirurgicaux ambulatoires à mesure que les modèles de soins ambulatoires gagnent du terrain. Les centres chirurgicaux ambulatoires devraient progresser à un TCAC de 14,67 % jusqu'en 2031, portés par les incitations des payeurs et la préférence des patients pour des environnements de soins moins coûteux. Les cliniques dentaires renforcent cette dynamique à mesure que la consolidation des organisations de services dentaires amplifie le déploiement des microscopes. Les centres ambulatoires spécialisés et les cliniques de fertilité adoptent des unités de table compactes pour s'adapter à des espaces au sol contraints.

Les fabricants répondent avec des systèmes montés au plafond optimisés pour une rotation rapide et une complexité de maintenance réduite. Une étude de 2024 de l'Association des centres de chirurgie ambulatoire a révélé que les centres chirurgicaux ambulatoires réalisant plus de 1 000 opérations de la cataracte par an atteignaient le retour sur investissement en 24 mois. Les hôpitaux, quant à eux, se concentrent sur les procédures complexes de glioblastome et de rétine nécessitant une fluorescence haut de gamme et une intégration robotique. Cette différenciation maintient les hôpitaux comme actionnaire dominant même si la croissance s'oriente vers les centres chirurgicaux ambulatoires, équilibrant la taille du marché des microscopes chirurgicaux entre les différents environnements de soins.

Par type de montage :

les systèmes plafonniers progressent dans les salles d'opération hybridesLes systèmes sur roulettes ont capté 41,45 % des installations en 2025, appréciés pour leur portabilité et leur coût initial plus faible. Néanmoins, les microscopes montés au plafond devraient croître à un TCAC de 13,32 %, portés par les modernisations de salles d'opération hybrides financées par les gouvernements en Europe et en Asie-Pacifique. Les conceptions murales et de table servent les cliniques ORL, de chirurgie plastique et dentaires, tandis que les montages sur bras robotique sont utilisés dans les unités spécialisées de neurochirurgie et de chirurgie du rachis.

Le fonds de modernisation de 500 millions EUR de l'Italie et l'allocation Ayushman Bharat de l'Inde accélèrent l'adoption des montages plafonniers, raccourcissant les cycles de remplacement jusqu'à trois ans. Les établissements apprécient les gains de flux de travail — tels que la maintenance rapide de la stérilité et l'espace au sol dégagé — qui justifient l'investissement supplémentaire en capital. Les systèmes mobiles resteront pertinents dans les centres chirurgicaux ambulatoires et les hôpitaux de plus petite taille, mais les infrastructures plafonnières domineront les nouvelles installations, soutenant la croissance du marché des microscopes chirurgicaux.

Par technologie :

les plateformes de réalité augmentée/réalité virtuelle redéfinissent la visualisationLes systèmes optiques conventionnels détenaient 37,45 % de la part unitaire en 2025, mais les plateformes améliorées par réalité augmentée/réalité virtuelle devraient enregistrer un TCAC de 14,01 % jusqu'en 2031, la trajectoire la plus rapide du marché des microscopes chirurgicaux. Les unités optiques et à fluorescence restent des outils de référence en neurochirurgie et en oncologie. Les microscopes numériques 4K gagnent en popularité en ophtalmologie et en ORL pour leurs avantages en matière d'enseignement et d'enregistrement, tandis que les systèmes à tomographie par cohérence optique intégrée servent le créneau de la chirurgie rétinienne. Les offres compatibles avec la robotique gagnent du terrain dans les centres tertiaires qui valorisent la navigation guidée par intelligence artificielle.

L'ARveo 8 de Leica superpose les données IRM, réduisant le temps de configuration et améliorant la détection des marges tumorales. Un rapport de 2025 du Journal of Neurosurgery a révélé que les microscopes à réalité augmentée divisent par deux les taux de marges positives dans les tumeurs de la base du crâne, renforçant la proposition de valeur. L'optique conventionnelle conserve une place dans les cliniques sensibles aux budgets ; cependant, la baisse des coûts des composants et les preuves croissantes devraient vraisemblablement orienter la demande vers les fonctionnalités numériques, élargissant la taille du marché des microscopes chirurgicaux pour les configurations premium.

Analyse géographique

Marché des Microscopes Chirurgicaux en Amérique du Nord et en Europe

L'Amérique du Nord a contribué à hauteur de 41,45 % du chiffre d'affaires en 2025, soutenue par un remboursement solide des procédures guidées par fluorescence et une adoption précoce de la technologie 4K, mais la croissance ralentit à mesure que la pénétration dans les centres tertiaires atteint un plateau. La région devrait faire face à une vague de remplacement en 2026-2027, les microscopes installés affichant en moyenne 7,8 ans d'ancienneté, ce qui indique un besoin imminent de mise à niveau vers des unités compatibles avec la réalité augmentée. L'Europe affiche une expansion modérée, aidée par des programmes de subventions en Italie, en Espagne et en Europe de l'Est qui financent des blocs opératoires hybrides ou la rénovation des blocs opératoires plus anciens. Les défis liés à la chaîne d'approvisionnement post-Brexit et la hausse des coûts énergétiques freinent les investissements au Royaume-Uni et en Allemagne, mais les stimulus publics compensent les réticences du secteur privé.

Marché des Microscopes Chirurgicaux en Asie-Pacifique

La région Asie-Pacifique est la plus dynamique, avec un CAGR de 12,43 % de 2026 à 2031. La Chine devrait investir plus de 1 000 milliards USD dans les infrastructures de santé d'ici 2025, ayant ajouté 1 200 hôpitaux tertiaires depuis 2020, chacun nécessitant plusieurs microscopes. Le programme Ayushman Bharat en Inde stimule une croissance annuelle de 12 à 15 % du volume chirurgical dans les villes de deuxième et troisième rang, où le taux de pénétration des microscopes reste inférieur à 30 %. Le vieillissement de la population japonaise soutient la demande en ophtalmologie et en neurochirurgie, bien que les achats se déplacent vers des unités reconditionnées pour maîtriser les coûts. Les fournisseurs régionaux émergents comblent les lacunes du segment entrée de gamme, les droits de douane faisant grimper les prix des produits occidentaux, élargissant ainsi la dynamique concurrentielle au sein du marché des microscopes chirurgicaux.

Marché des Microscopes Chirurgicaux au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique bénéficient des investissements liés au tourisme médical ; les Émirats arabes unis et l'Arabie saoudite ont investi 8 milliards USD entre 2023 et 2025 pour attirer des patients internationaux. L'adoption reste concentrée dans les zones urbaines, avec des unités haut de gamme installées dans des centres d'excellence. La croissance en Amérique du Sud est freinée par la volatilité des devises ; la dépréciation du real brésilien en 2024 a augmenté les coûts d'importation, incitant les hôpitaux à reporter leurs mises à niveau. Les groupes hospitaliers privés d'Afrique du Sud continuent d'effectuer des achats sélectifs, tandis que la plupart des budgets publics privilégient les soins primaires plutôt que l'imagerie avancée. Dans l'ensemble, les catalyseurs et les contraintes propres à chaque région créent une mosaïque de taux de croissance, mais l'élan collectif maintient le marché mondial des microscopes chirurgicaux sur une trajectoire stable à deux chiffres.

Paysage réglementaire

Les microscopes chirurgicaux sont réglementés en tant que dispositifs médicaux, l'accès au marché étant conditionné par des voies réglementaires et des exigences documentaires propres à chaque juridiction. Aux États-Unis, les microscopes chirurgicaux sont généralement régis par le cadre réglementaire des dispositifs médicaux de la FDA et, pour les configurations courantes, sont généralement traités comme des dispositifs de classe I au titre du 21 CFR 878.4700 avec une large exemption 510(k), tout en devant se conformer aux exigences d'étiquetage, aux attentes en matière de système qualité et à l'UDI, le cas échéant.

En Europe, le règlement UE MDR 2017/745 reste le cadre régissant le marquage CE, avec une importance accrue accordée à la documentation technique et aux obligations post-commercialisation pour les systèmes opto-numériques et les fonctionnalités intégrant des logiciels. La politique commerciale affecte également la conformité pratique et la tarification des sous-ensembles optiques et d'imagerie d'origine mondiale, les instruments optiques et médicaux étant couverts par le chapitre 90 du HTS, une structure de droits de douane NPF de base pouvant être modifiée par des mesures tarifaires supplémentaires, y compris les propositions examinées par l'USTR au titre de la Section 301 durant 2026.

Analyse de la chaîne de valeur

La chaîne de valeur des microscopes chirurgicaux commence par des intrants spécialisés, notamment le verre optique de qualité médicale, les lentilles et revêtements de précision, les capteurs d'image CMOS/4K-3D, les modules d'éclairage et de fluorescence, ainsi que les ensembles mécaniques à haute tolérance tels que les bras, supports et contrepoids. Ces composants alimentent ensuite les étapes d'assemblage, de calibration et de vérification, qui dépendent d'environnements de fabrication propres et de la métrologie, en particulier pour les configurations de visualisation numérique, de fluorescence et d'OCT peropératoire.

Les implantations de fabrication et de R&D sont de plus en plus régionalisées autour de pôles clés capables de servir la demande locale et de réduire les délais de livraison. ZEISS a ouvert un nouveau site de R&D et de fabrication à Suzhou, en Chine (juillet 2024), ainsi qu'une installation de recherche et de production modernisée à Chesterfield, Missouri (octobre 2024), dotée d'une salle blanche certifiée ISO 7. Leica Microsystems exploite une installation de 60 millions USD à Singapour pour la production mondiale, tandis que Haag-Streit fabrique des systèmes de microscopes chirurgicaux en Suisse. En aval, les systèmes haut de gamme sont couramment vendus par le biais de ventes directes assurées par des spécialistes des applications de terrain formés et des équipes d'installation, soutenues par des contrats de service pour la maintenance préventive, la calibration des capteurs et les mises à jour logicielles, ainsi que par des partenaires de distribution qui élargissent la couverture auprès des petits comptes européens et des marchés émergents.

Paysage concurrentiel

Le marché des microscopes chirurgicaux présente une concentration modérée. Carl Zeiss Meditec, Leica Microsystems et Alcon détiennent collectivement environ 55 à 60 % des revenus mondiaux, tandis que les fabricants régionaux et les fournisseurs d'exoscopes diluent leur domination. Les stratégies de plateforme qui regroupent fluorescence, navigation par intelligence artificielle et interfaces robotiques augmentent les coûts de changement ; cependant, elles exposent les acteurs établis aux segments sensibles aux prix où des systèmes optiques simplifiés répondent aux besoins de base. Les dépôts de brevets soulignent les priorités numériques : Zeiss a déposé 14 brevets sur la fluorescence et la visualisation par réalité augmentée, et Leica a déposé 9 brevets sur l'intégration de la tomographie par cohérence optique et les interfaces robotiques entre 2024 et 2025.

Des opportunités d'espaces blancs abondent dans les cliniques dentaires et les centres chirurgicaux ambulatoires où les acteurs établis manquent de profondeur de distribution. Des fournisseurs plus petits, tels que Global Surgical Corporation et Seiler Instrument, s'appuient sur la vente directe et le financement flexible pour gagner des parts de marché. Par ailleurs, l'ORBEYE d'Olympus et le VITOM 3D de Karl Storz perturbent la tranche de 150 000 à 250 000 USD, forçant les fabricants de microscopes à accélérer le développement des affichages tête haute.

L'agilité réglementaire est un facteur de différenciation ; les fournisseurs obtenant le marquage CE dans les neuf mois suivant l'autorisation de la FDA bénéficient d'une avance d'un an en Europe. Les fabricants chinois, tels que Zhenjiang Zhongtian, pratiquent des prix inférieurs jusqu'à 50 % par rapport aux prix occidentaux, notamment en Asie-Pacifique, réduisant ainsi les marges. La dynamique concurrentielle dépend donc de l'équilibre entre l'intégration de fonctionnalités premium et des offres compétitives en termes de coûts pour servir des profils d'acheteurs diversifiés sur le marché des microscopes chirurgicaux.

Leaders du secteur des microscopes chirurgicaux

Carl Zeiss AG

Topcon Corporation

Alcon Inc.

Haag-Streit (Metall Zug Group)

Danaher Corp. (Leica Microsystems)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Microscopes Chirurgicaux

- Alcon

- Alltion

- ARI Medical Technology

- ATMOS MedizinTechnik

- Bausch + Lomb Corp.

- Carl Zeiss

- Danaher Corp. (Leica Microsystems)

- Ecleris S.A.

- Global Surgical

- Haag-Streit (Metall Zug Group)

- Karl Kaps GmbH & Co. KG

- Mitaka Kohki Co. Ltd

- Moller-Wedel GmbH

- Olympus

- Optofine Instruments Pvt Ltd

- Seiler Instrument

- Synaptive Medical

- Takagi Seiko

- Topcon

- Zhenjiang Zhongtian Optical Instrument Co., Ltd.

Lire l'Analyse des Entreprises du Marché des Microscopes Chirurgicaux

Opportunités de marché et perspectives d'avenir

La numérisation crée des espaces inexploités pour les fournisseurs qui positionnent les microscopes comme des plateformes de flux de travail plutôt que comme de simples systèmes optiques autonomes, en particulier là où la chirurgie en mode heads-up 4K/3D, la visualisation guidée par fluorescence et l'OCT peropératoire sont adoptées dans plusieurs spécialités. Les jalons produits et d'accès en 2026 soutiennent des ouvertures à court terme : ZEISS a obtenu l'approbation du NMPA en Chine (février 2026) pour les microscopes ophtalmiques ARTEVO 750 et ARTEVO 850, et Olympus a annoncé le lancement aux États-Unis de la plateforme d'imagerie chirurgicale VISERA ELITE III (mars 2026) avec imagerie 4K 3D et prise en charge de la chirurgie guidée par fluorescence, favorisant une intégration plus large avec les systèmes vidéo et de documentation de bloc opératoire.

Un second domaine d'opportunité concerne la standardisation des hôpitaux et des centres de chirurgie ambulatoire autour de la formation, de la capture de données et de l'interopérabilité des parcs d'équipements, où la facilité d'entretien et la gouvernance logicielle peuvent différencier les fournisseurs face aux exigences du MDR de l'UE relatives aux fonctionnalités contrôlées par logiciel. Le lancement mondial du module numérique heads-up 3D Metis de Haag-Streit (mars 2026) et l'effort de commercialisation de Heidelberg Engineering pour la plateforme de visualisation chirurgicale numérique Heidelberg OPERA avec OCT peropératoire à source balayée (avril 2026) indiquent des voies de mise à niveau qui ajoutent des capacités numériques aux écosystèmes de visualisation chirurgicale existants. Pour les fournisseurs, ces parcours axés sur la mise à niveau soutiennent des revenus récurrents grâce aux logiciels, aux flux de travail de visualisation et à l'analytique, tout en répondant à l'attention des acheteurs portée au coût total de possession, via des mises à niveau modulaires, des formations groupées et une couverture de service locale.

Développements Récents dans le Secteur du Marché des Microscopes Chirurgicaux

- Mai 2026 : ZEISS a annoncé que le COFEPRIS mexicain avait approuvé le microscope ophtalmique ARTEVO 850 et le MICOR 700. Cette autorisation élargit l'accès de ZEISS à une base installée latino-américaine importante en cours de mise à niveau vers la visualisation numérique et des flux de travail chirurgicaux ophtalmiques standardisés.

- Juillet 2025 : ZEISS a annoncé que le microscope chirurgical PENTERO 800 S avait reçu l'approbation du NMPA chinois. Cela a élargi la participation de ZEISS aux appels d'offres de microscopes en neurochirurgie et en ORL sur un marché où les décisions d'achat accordent une importance croissante à la connectivité numérique intégrée et aux options de visualisation avancées.

- Juillet 2024 : ZEISS a ouvert un nouveau site de R&D et de fabrication dans le parc industriel de Suzhou, en Chine. L'ajout de capacités régionales de production et d'ingénierie favorise une localisation plus rapide, des délais de livraison plus courts et une résilience de la chaîne d'approvisionnement pour les systèmes de visualisation chirurgicale optiques et opto-numériques vendus dans toute la région Asie-Pacifique.

Marché des Microscopes Chirurgicaux Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus générés par les microscopes chirurgicaux utilisés dans les blocs opératoires et les salles d'intervention pour fournir une visualisation agrandie et éclairée pendant la chirurgie. Il comprend les systèmes optiques et opto-numériques vendus en tant que plateformes de microscopes complètes et couramment utilisés dans les principales spécialités chirurgicales.

Exclusions du périmètre : Sont exclus les exoscopes, les loupes et les microscopes de laboratoire ou de pathologie générale qui ne sont pas conçus et commercialisés en tant que microscopes chirurgicaux.

Aperçu de la segmentation

- Par application

- Dentisterie

- ORL

- Gynécologie et urologie

- Neurochirurgie et rachis

- Ophtalmologie

- Chirurgie plastique et reconstructive

- Oncologie

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques dentaires

- Établissements spécialisés et ambulatoires

- Instituts académiques et de recherche

- Par type de montage

- Sur roulettes

- De table

- Mural

- Plafonnier

- Intégré sur bras robotique

- Par technologie

- Optique conventionnelle

- Optique et fluorescence

- Microscopes numériques / 4K

- Réalité augmentée / réalité virtuelle améliorée

- À tomographie par cohérence optique intégrée

- Compatible avec la robotique

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des signaux publics vérifiables et reproductibles en matière de santé et de dispositifs médicaux, que nous avons utilisés pour constituer le premier pool de demande pour les microscopes chirurgicaux avant de contacter des experts. Les sources utilisées comprennent les bases de données de dispositifs de la FDA américaine pour le contexte produit et d'autorisation, l'Organisation mondiale de la santé pour les indicateurs des systèmes de santé, l'OCDE pour les séries d'activité et de dépenses hospitalières, et la Banque mondiale pour les données macroéconomiques et démographiques influençant les volumes d'interventions.

Pour rendre le modèle plus opérationnel, nous avons également examiné les rapports annuels des fabricants, les présentations aux investisseurs et les communiqués de presse pour repérer le positionnement produit et l'exposition régionale, suivis des publications des sociétés médicales et des revues à comité de lecture pour les tendances des interventions en ophtalmologie, en ORL et en neurochirurgie. Dans certains cas, des abonnements payants pour les données financières et de veille des entreprises, des bases de données de brevets et une base de données d'importations/exportations au niveau des expéditions ont été consultés pour vérifier la cohérence des implantations d'approvisionnement et l'orientation des prix. Cette liste documentaire est purement illustrative, et de nombreuses autres sources publiques ont également été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer comment les hôpitaux et les centres chirurgicaux hiérarchisent les mises à niveau de microscopes, quelles fonctionnalités font évoluer les prix de vente moyens (par exemple, les caméras intégrées et la fluorescence), et comment les cycles d'achat diffèrent selon la spécialité. Nous nous sommes entretenus avec des fabricants, des distributeurs, des partenaires de service et des utilisateurs cliniques afin de pouvoir corriger les hypothèses issues de la recherche documentaire, puis nous avons comblé les lacunes restantes par des vérifications de suivi dans les Amériques, la région EMEA et la région APAC.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Dirigeants (CXO) : 16% | APAC : 50% |

| Rang intermédiaire : 52% | Responsables fonctionnels/d'unité : 30% | EMEA : 29% |

| Petits acteurs : 20% | Managers : 54% | Amériques : 21% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une méthode descendante (top-down), où les volumes d'interventions et les indicateurs d'infrastructure des blocs opératoires ont été convertis en base installée adressable, puis filtrés selon les taux d'adoption des microscopes par spécialité et le calendrier de remplacement. Pour garantir des totaux réalistes, le résultat a été recoupé avec des approximations ascendantes sélectives, telles que des points de prix échantillonnés pour les configurations courantes, les retours des canaux de distribution sur les volumes d'unités expédiées, et une consolidation limitée des revenus de dispositifs déclarés lorsque des informations étaient disponibles.

Les principaux intrants utilisés dans le modèle comprennent les volumes de chirurgie élective et hospitalière, l'orientation des tendances des interventions en cataracte et en ORL, le nombre d'hôpitaux et de centres de chirurgie ambulatoire, les cycles de remplacement liés à l'obsolescence des systèmes optiques, et l'évolution des prix de vente moyens tirée par les fonctionnalités (par exemple, les mises à niveau d'imagerie numérique et les modules de fluorescence). Lorsqu'une variable au niveau national manquait, un indicateur de substitution a été appliqué en s'appuyant sur des marchés voisins présentant un accès aux soins et des taux d'interventions similaires, ce qui a ensuite été revalidé lors des entretiens.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios, appuyée par un lissage des tendances sur séries courtes, car le calendrier d'achat peut évoluer en fonction des budgets hospitaliers et des cycles d'appels d'offres. La trajectoire des prévisions n'a été ajustée que lorsque les experts pointaient systématiquement des changements mesurables, tels qu'une accélération des activités de mise à niveau, une croissance des interventions tirée par le remboursement, ou un report des dépenses en capital.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de plusieurs vérifications afin que les totaux finaux ne reposent pas sur une seule source de données. Nous avons comparé les résultats avec des signaux indépendants tels que les schémas de croissance des interventions, l'orientation de l'activité d'importation pour les principaux pôles de fabrication, et les commentaires financiers publics sur la demande en visualisation chirurgicale, puis toute variation inhabituelle a été examinée et recalculée.

Avant validation finale, le travail est revu par étapes par un autre analyste, un nouveau contact étant déclenché lorsqu'une hypothèse clé sort d'une plage attendue, comme l'inflation des prix de vente moyens ou les cycles de remplacement. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, notamment des changements réglementaires, des lancements de produits majeurs ou des évolutions visibles des dépenses en capital des hôpitaux. Juste avant la livraison, une nouvelle passe est effectuée pour garantir que les données publiques et les événements de marché les plus récents sont pris en compte.

Taille du marché des microscopes chirurgicaux selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les microscopes chirurgicaux peuvent varier d'une source à l'autre, même lorsque tout le monde parle de la même grande famille de dispositifs. Ces différences proviennent généralement des types de dispositifs comptabilisés, de l'année retenue comme point de départ, et des hypothèses formulées sur la tarification et les cycles de remplacement.

Les exoscopes ne sont pas comptabilisés dans ce marché, et cette exclusion se situe en dehors du périmètre de Mordor Intelligence, ce qui permet de maintenir le modèle centré sur les plateformes de microscopes vendues et entretenues en tant que microscopes chirurgicaux, plutôt que sur des systèmes de visualisation adjacents. D'autres écarts proviennent généralement de l'utilisation d'un calendrier de mise à niveau agressif après le lancement de nouvelles fonctionnalités, du mélange de la demande de microscopes hospitaliers et de laboratoire, ou de l'application d'une variation unique et globale des prix de vente moyens sans vérifier les évolutions du mix de spécialités et le calendrier des devises.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,88 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,97 milliard USD (2025) | Utilise une année de référence 2025 et n'indique pas clairement les exclusions de dispositifs, ce qui peut permettre à des outils de visualisation adjacents ou à des définitions plus larges du microscope de gonfler le total à court terme par rapport à un décompte limité aux microscopes. |

| Éditeur sectoriel B | 2,01 milliards USD (2025) | S'appuie sur une valeur de marché 2025 avec une lentille d'application et d'utilisateur final plus large, et l'instantané publié ne montre pas comment les cycles de remplacement, le mix de spécialités et la hausse des prix de vente moyens tirée par les modules ont été validés par région. |

Dans l'ensemble du tableau, la majeure partie des écarts peut être attribuée à l'alignement des années et au fait que seuls les microscopes chirurgicaux soient comptabilisés, ou un panier de visualisation plus large. En maintenant les intrants liés à la demande d'interventions, aux signaux de base installée et à un calendrier de mise à niveau réaliste, notre estimation reste plus facile à concilier avec une activité de santé observable et des hypothèses de prix et de volume reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des microscopes chirurgicaux ?

Le marché est évalué à 1,88 milliard USD en 2026 et devrait atteindre 3,27 milliards USD d'ici 2031.

Quel domaine clinique mène la demande de microscopes chirurgicaux ?

L'ophtalmologie est en tête, contribuant à 32,45 % des revenus de 2025.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les centres chirurgicaux ambulatoires devraient croître à un TCAC de 14,67 % jusqu'en 2031.

Comment les fonctionnalités de réalité augmentée/réalité virtuelle remodèlent-elles l'adoption ?

Les plateformes améliorées par réalité augmentée/réalité virtuelle fournissent des superpositions en temps réel et réduisent le temps de configuration, stimulant un TCAC de 14,01 % jusqu'en 2031.

Quel marché régional affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique progresse à un TCAC de 12,43 %, portée par les investissements en Chine et en Inde.

Dernière mise à jour de la page le: