Taille et Part du Marché des Systèmes de Récupération d'Énergie Automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

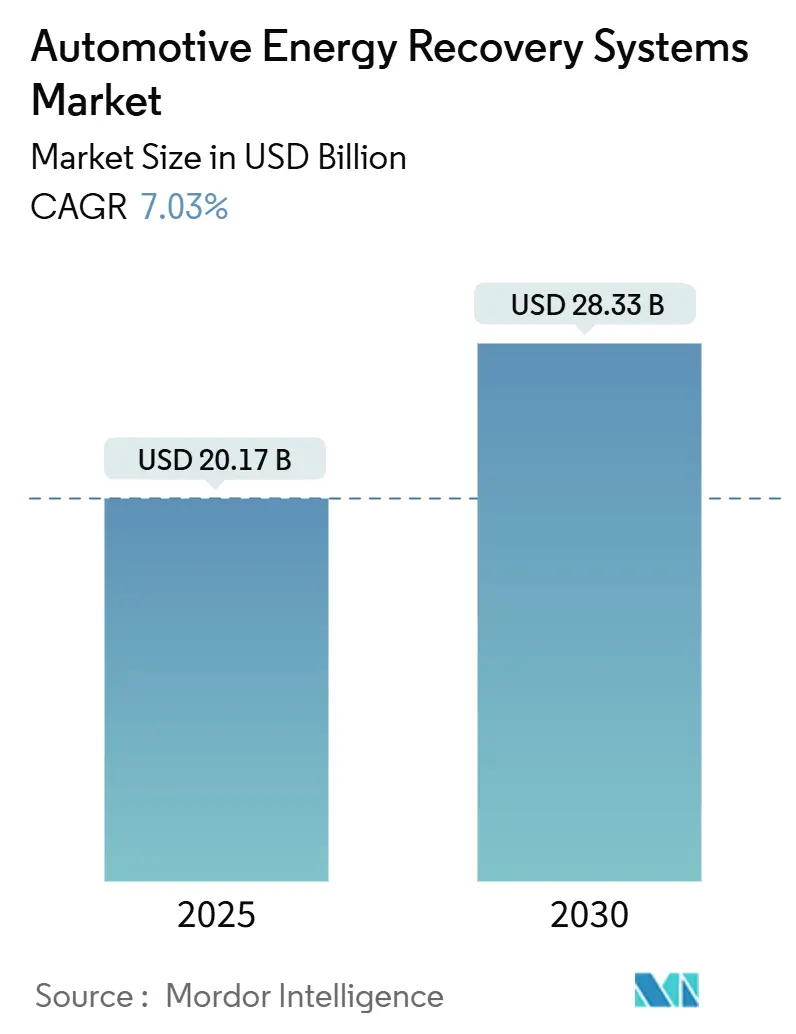

| Taille du Marché (2025) | 20.17 Milliards de dollars |

| Taille du Marché (2030) | 28.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.03% CAGR |

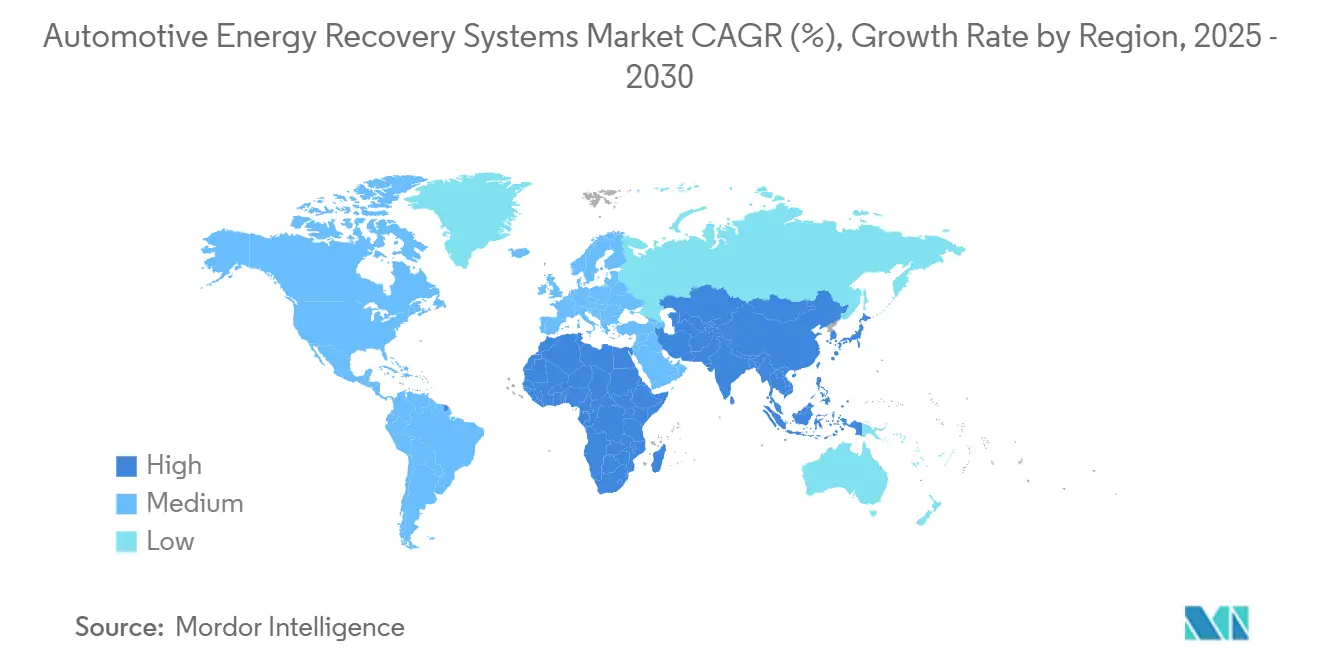

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Récupération d'Énergie Automobile par Mordor Intelligence

La taille du marché des Systèmes de Récupération d'Énergie Automobile s'établit à 20,17 milliards USD en 2025 et devrait atteindre 28,33 milliards USD d'ici 2030, ce qui correspond à un CAGR de 7,03 % sur la période 2025-2030. La pression réglementaire persistante, l'électrification rapide des flottes et les gains d'efficacité axés sur les coûts positionnent la récupération d'énergie comme un élément de conception fondamental plutôt qu'un accessoire. Des règles mondiales plus strictes en matière de CO₂, menées par Euro 7 en Europe et le régime de double crédit en Chine, raccourcissent les délais de conformité et poussent les constructeurs automobiles à installer des solutions de freinage régénératif, de récupération de chaleur des gaz d'échappement et de micro-hybridation 48 V sur l'ensemble des plateformes. La demande croissante de turbocompression dans les moteurs à cylindrée réduite, l'expansion des projets pilotes V2X et le déploiement du freinage par câble renforcent la logique commerciale en portant les économies de carburant réelles à deux chiffres. L'intensité concurrentielle reste élevée, les fournisseurs de rang 1 défendant leur position dominante grâce à leur échelle et leur profondeur en R&D, tandis que des acteurs spécialisés trouvent des opportunités dans le stockage par volant d'inertie, les logiciels prédictifs et l'intégration de sous-systèmes.

Points Clés du Rapport

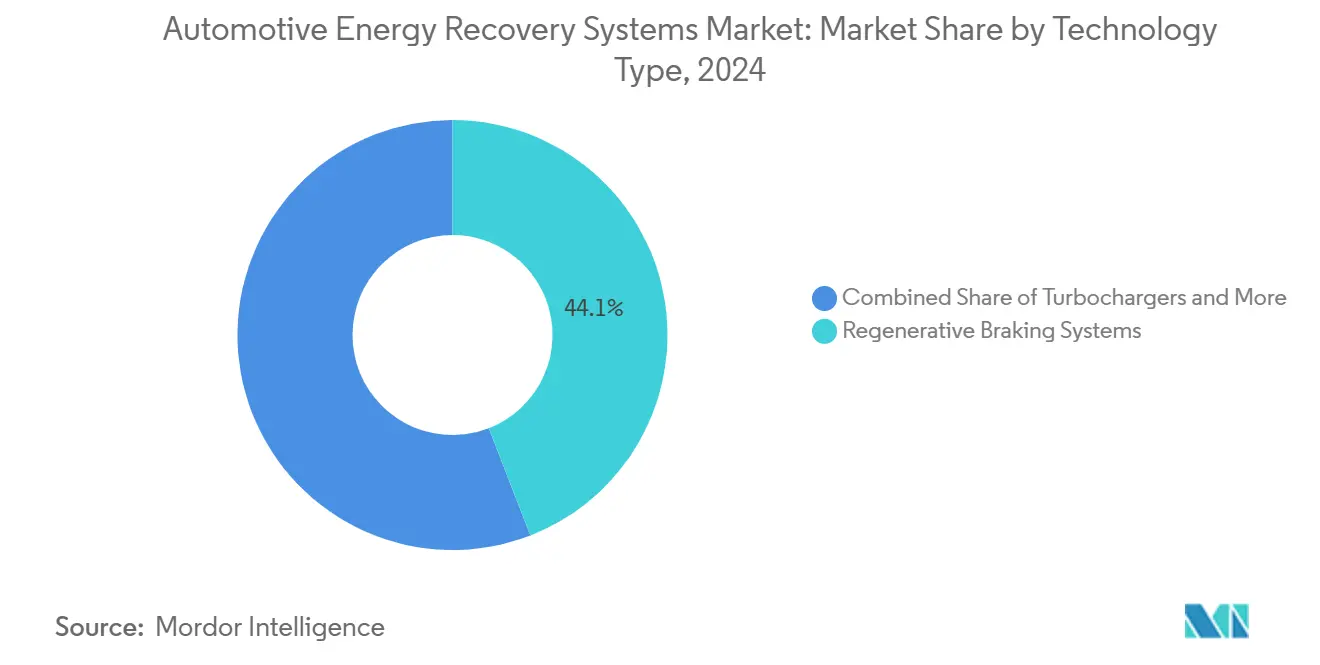

- Par type de technologie, le freinage régénératif a dominé avec 44,12 % de la part du marché des Systèmes de Récupération d'Énergie Automobile en 2024 ; le stockage d'énergie par volant d'inertie devrait progresser à un CAGR de 8,55 % jusqu'en 2030.

- Par sous-système, les systèmes de freinage ont représenté une part de 49,55 % de la taille du marché des Systèmes de Récupération d'Énergie Automobile en 2024, tandis que les systèmes de groupe motopropulseur devraient progresser à un CAGR de 8,13 % entre 2025 et 2030.

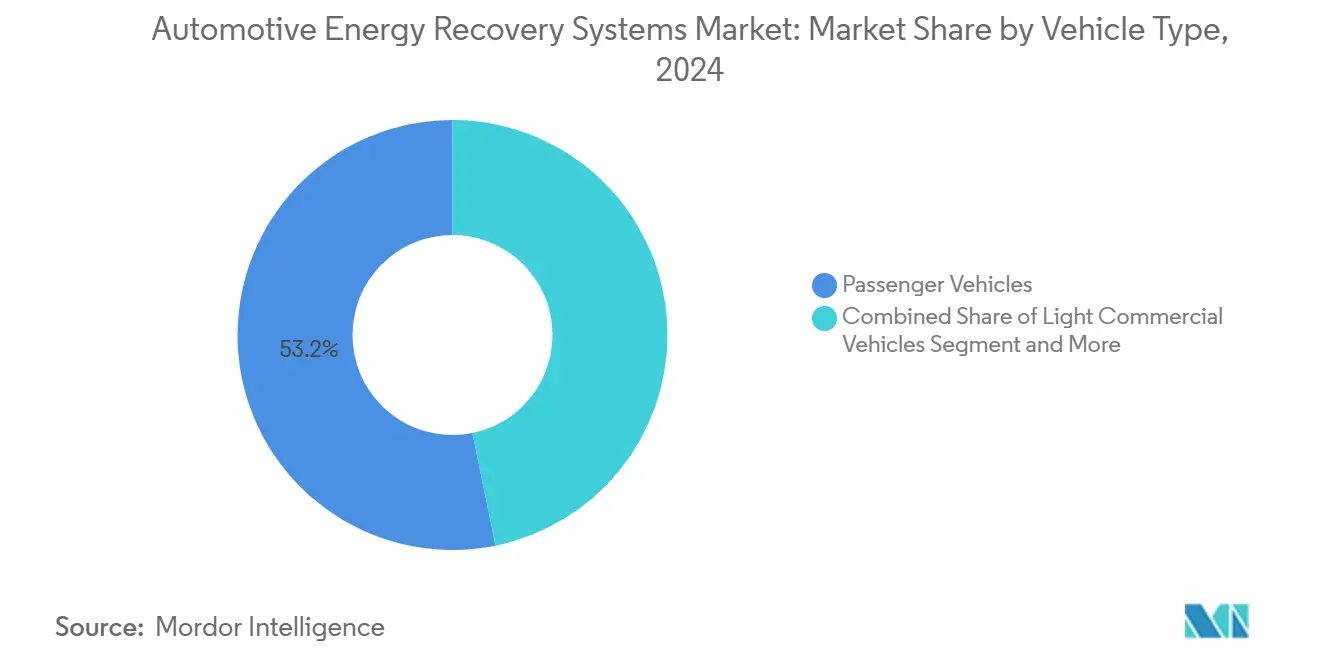

- Par type de véhicule, les véhicules particuliers ont détenu une part de 53,16 % de la taille du marché des Systèmes de Récupération d'Énergie Automobile en 2024 ; les véhicules utilitaires moyens et lourds connaissent la croissance la plus rapide avec un CAGR de 7,85 % jusqu'en 2030.

- Par type de propulsion, les véhicules électriques hybrides ont capté 47,15 % de la part du marché des Systèmes de Récupération d'Énergie Automobile en 2024, tandis que les véhicules électriques à batterie enregistrent le CAGR prévisionnel le plus élevé à 9,14 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a dominé avec une part de 39,44 % du marché des Systèmes de Récupération d'Énergie Automobile en 2024 ; la région Moyen-Orient et Afrique est la plus dynamique avec un CAGR de 7,45 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Récupération d'Énergie Automobile

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Électrification Rapide des Flottes de Véhicules | +2.1% | L'Asie-Pacifique et l'Europe sont en tête | Long terme (≥ 4 ans) |

| Règles Mondiales Plus Strictes en Matière de CO₂ et d'Économie de Carburant | +1.8% | UE, Chine, Amérique du Nord, répercussions mondiales | Moyen terme (2-4 ans) |

| Transition des Constructeurs vers les Architectures Micro-Hybrides | +1.4% | Mondial, adoption précoce dans les segments premium | Moyen terme (2-4 ans) |

| Le Freinage par Câble Permet une Régénération Plus Élevée | +1.2% | Segments premium et commerciaux dans le monde entier | Moyen terme (2-4 ans) |

| Réduction de la Cylindrée des Moteurs avec Demande de Turbocompression | +0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Incitations à la Récupération d'Énergie V2X | +0.6% | Cœur Asie-Pacifique, expansion vers l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Électrification Rapide des Flottes de Véhicules

Les opérateurs commerciaux accélèrent l'électrification car les gains en coût total de possession l'emportent sur les alternatives diesel. Le ministère des Transports chinois a mesuré une efficacité significative de récupération d'énergie lors de tests pilotes sur des bus électriques urbains en 2024. Les services de réseau dans les essais V2G néerlandais ont démontré le potentiel de générer des revenus par véhicule annuellement. La capture de l'énergie cinétique lors des freinages fréquents prolonge l'autonomie et réduit les temps de recharge, renforçant un cycle d'adoption auto-entretenu.

Réglementations Mondiales Plus Strictes en Matière de CO₂ et d'Économie de Carburant

Euro 7 impose une réduction de 15 % des émissions de CO₂ des nouvelles voitures particulières d'ici 2025, tandis que la norme CAFE américaine passe à une moyenne de flotte de 40,4 mpg en 2026 [1]"Normes d'émissions Euro 7 pour les véhicules," Commission européenne, europa.eu. Le système de double crédit chinois impose des pénalités allant jusqu'à 50 000 CNY par véhicule non conforme, et le Mécanisme d'Ajustement Carbone aux Frontières de 2026 applique des droits de douane sur les importations automobiles à forte empreinte carbone. Les constructeurs automobiles considèrent désormais la récupération d'énergie comme obligatoire, obtenant jusqu'à 12 % d'économies de carburant en couplant le freinage régénératif à la capture de chaleur des gaz d'échappement. Les délais de conformité concentrés entre 2025 et 2027 compriment les cycles de décision, stimulant des déploiements rapides à l'échelle des plateformes sur l'ensemble du marché des Systèmes de Récupération d'Énergie Automobile.

Transition des Constructeurs vers les Architectures Micro-Hybrides 48 V

Une architecture 48 V permet un freinage régénératif plus puissant et une assistance électrique efficace. Les modules micro-hybrides de Continental en 2024 affichent des réductions de carburant notables en conditions réelles sur des plateformes multi-constructeurs. Les démarreurs-alternateurs de SEG Automotive reconvertissent des composants traditionnels en dispositifs de récupération à haute densité de puissance. La tension standardisée simplifie l'intégration, réduit les coûts et élargit l'adoption à toutes les catégories de véhicules.

Le Freinage par Câble Permettant une Efficacité de Régénération Plus Élevée

Bosch prévoit un lancement du freinage par câble au quatrième trimestre 2025 et a estimé que plus de 5,5 millions de véhicules dans le monde seront équipés du freinage par câble d'ici 2030 [2]"Détails du lancement du système de freinage par câble," Bosch Mobility, bosch-mobility.com. L'actionnement électronique découple la sensation de pédale des circuits hydrauliques, permettant un mélange de régénération plus fluide et une capture jusqu'à 70 % de l'énergie cinétique, notamment dans les segments premium et utilitaires légers.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Système et Poids Supplémentaires | -1.1% | Mondial, plus aigu dans les régions sensibles aux prix | Court terme (≤ 2 ans) |

| Risques liés à la Chaîne d'Approvisionnement en Matières Premières | -0.8% | Plus élevé dans les pôles de fabrication de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites Thermiques et de Durabilité | -0.6% | Applications pour véhicules utilitaires dans le monde entier | Moyen terme (2-4 ans) |

| Absence de Normes de Recyclage des Batteries | -0.4% | Les marchés émergents sont en retard sur la réglementation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénalités de Coût Système et de Poids Supplémentaires

Le freinage régénératif ajoute actuellement entre 800 et 1 200 USD et entre 15 et 25 kg de poids par véhicule. Les segments d'entrée de gamme peinent à justifier les surcoûts initiaux lorsque les consommateurs se concentrent sur le prix affiché. La masse supplémentaire peut annuler les gains d'efficacité, notamment dans les petites voitures. Les matériaux légers et les emballages compacts progressent, mais un écart de coût à court terme persiste, ralentissant l'adoption sur le marché des Systèmes de Récupération d'Énergie Automobile.

Risques liés à la Chaîne d'Approvisionnement en Matières Premières pour les Composants Clés

Les moteurs à aimants permanents dépendent du néodyme, et les approvisionnements en lithium sous-tendent les modules de batteries. La Chine raffine 85 % des terres rares, exposant les producteurs à la volatilité géopolitique. Les prix du néodyme ont connu des fluctuations significatives en 2024, perturbant les budgets des composants. La loi européenne de 2024 sur les matières premières critiques impose des stocks stratégiques, augmentant les coûts d'approvisionnement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Technologie : Le Freinage Régénératif Domine le Pipeline d'Innovation

Le freinage régénératif a capté 44,12 % de la part du marché des systèmes de récupération d'énergie automobile en 2024, soulignant sa maturité et sa compatibilité plug-and-play avec les groupes motopropulseurs électrifiés. Le stockage par volant d'inertie, bien que de niche, progresse à un CAGR de 8,55 % à mesure que les besoins en haute puissance et en cycles rapides augmentent dans les flottes de livraison et les voitures de performance. La récupération d'énergie des gaz d'échappement via les turbocompresseurs et les modules EGR soutient la demande sur les plateformes MCI à cylindrée réduite, où BorgWarner et Rheinmetall sécurisent des contrats pluriannuels.

Les solutions intégrées fusionnent désormais le freinage par câble, le turbo électrique et l'électronique de puissance pour récupérer l'énergie cinétique et thermique dans des conditions de charge variées. Les systèmes électro-hydrauliques hybrides étendent la portée régénérative dans les secteurs lourds où la fiabilité hydraulique est primordiale. Punch Flybrid et Revterra prouvent la résilience des volants d'inertie sur des millions de cycles, élargissant les arguments commerciaux en faveur du stockage sans produits chimiques.

Par Sous-Système : Les Systèmes de Freinage Dominent la Complexité d'Intégration

Les sous-systèmes de freinage ont représenté 49,55 % de la part du marché des systèmes de récupération d'énergie automobile en 2024, grâce à des voies de modernisation simples et à la familiarité des ingénieurs des constructeurs automobiles. La récupération au niveau du groupe motopropulseur progresse plus rapidement à un CAGR de 8,13 % à mesure que les logiciels harmonisent les moteurs électriques, les vannes EGR et les turbogénérateurs. Les récupérateurs basés sur la suspension restent embryonnaires mais séduisent les marques premium à la recherche d'un confort de conduite associé à des gains énergétiques.

La feuille de route du système de freinage futur de Continental envisage une unité de commande électronique unique coordonnant la puissance de freinage, la récupération d'énergie et la distribution prédictive du couple. L'accent mis sur le groupe motopropulseur alimente le développement d'algorithmes qui équilibrent la demande du conducteur avec les opportunités énergétiques. Pendant ce temps, des innovateurs en matière de suspension comme Tenneco exploitent le mouvement induit par la route pour l'alimentation auxiliaire, dont le passage du pilote à l'échelle est prévu pour la fin de la décennie.

Par Type de Véhicule : Les Véhicules Utilitaires Stimulent l'Avancement Technologique

Les véhicules particuliers représentaient encore 53,16 % de la part du marché des systèmes de récupération d'énergie automobile en 2024, portés par un volume de base important et des mandats d'émissions. Les camions moyens et lourds connaissent le CAGR le plus élevé à 7,85 % jusqu'en 2030, les gestionnaires de flotte cherchant à réaliser des économies de carburant, à maximiser le temps de fonctionnement et à exploiter les revenus V2G émergents. Les véhicules utilitaires légers font le lien entre les besoins des consommateurs et les cycles d'utilisation, en adoptant le freinage par câble et la régénération 48 V pour étendre l'autonomie.

L'iBCR d'Accelera illustre une ingénierie pour usage intensif capable de résister à des températures de freinage extrêmes tout en récupérant des charges cinétiques importantes. Le fourgon de livraison W56 de Workhorse prouve que les flottes électriques du dernier kilomètre peuvent allonger les itinéraires lorsque les algorithmes régénératifs s'adaptent aux schémas prévisibles d'arrêts et de démarrages urbains. Des délais de retour sur investissement inférieurs à 36 mois stimulent les achats dans les secteurs postal, de la livraison de colis et municipal.

Par Type de Propulsion : Les Véhicules Électriques à Batterie Accélèrent l'Innovation en Matière de Récupération d'Énergie

Les véhicules électriques hybrides ont commandé 47,15 % de la part du marché des systèmes de récupération d'énergie automobile en 2024 en combinant les sources de chaleur perdue des MCI avec la régénération des groupes motopropulseurs électriques. Les véhicules électriques à batterie affichent un CAGR de 9,14 % à mesure que les plateformes purement électriques optimisent la capture d'énergie pour chaque watt-heure d'autonomie. Les modèles MCI conventionnels subsistent en tant qu'opportunités de modernisation mais déclinent proportionnellement.

Les projets pilotes de véhicules électriques à batterie sur les îles Baléares en Espagne permettent aux voitures garées d'alimenter le réseau via des chargeurs bidirectionnels, monétisant ainsi efficacement l'énergie régénérée stockée [3]"Résultats du projet pilote V2G des îles Baléares," ACCIONA Energía, acciona-energia.com. Les véhicules électriques hybrides restent les champions de la complexité, coordonnant la régénération multi-sources pour maintenir la conduite. Les véhicules purement électriques vont au-delà du freinage vers des boucles thermiques qui préconditionnent les batteries en utilisant la chaleur perdue récupérée.

Analyse Géographique

L'Asie-Pacifique a détenu 39,44 % de la part du marché des systèmes de récupération d'énergie automobile en 2024, portée par l'objectif de la Chine que les véhicules à nouvelle énergie représentent 45 % de toutes les nouvelles ventes automobiles d'ici 2027, tandis que l'Inde accélère sa production de plateformes électrifiées. Les règles de double crédit chinoises pénalisent la non-conformité, obligeant les constructeurs automobiles à intégrer le freinage régénératif et l'EGR dans les modèles grand public. Les fournisseurs japonais affinent les technologies de récupération centrées sur l'hybride, tandis que la Corée du Sud développe les exportations de turbo électrique et de freinage par câble.

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus rapide à 7,45 % jusqu'en 2030. L'Afrique du Sud intègre des systèmes régénératifs dans les berlines d'exportation, et les nations du CCG privilégient des composants tolérants à la chaleur pour les climats désertiques. Les programmes d'électrification du secteur public, notamment dans les flottes de bus des Émirats arabes unis, exigent des solutions régénératives capables de fonctionner dans des conditions ambiantes de 50 °C et d'exposition au sable.

L'Europe et l'Amérique du Nord continuent d'enregistrer des volumes importants sous l'impulsion des politiques Euro 7 et du renforcement du CAFE. Les projets pilotes V2G au Danemark et aux Pays-Bas démontrent la viabilité commerciale, avec des revenus annuels de services réseau compensant les coûts des systèmes. Les prix élevés du carburant et les taxes carbone ramènent le délai de retour sur investissement à trois ans ou moins, ancrant une demande soutenue sur les deux continents.

Paysage Concurrentiel

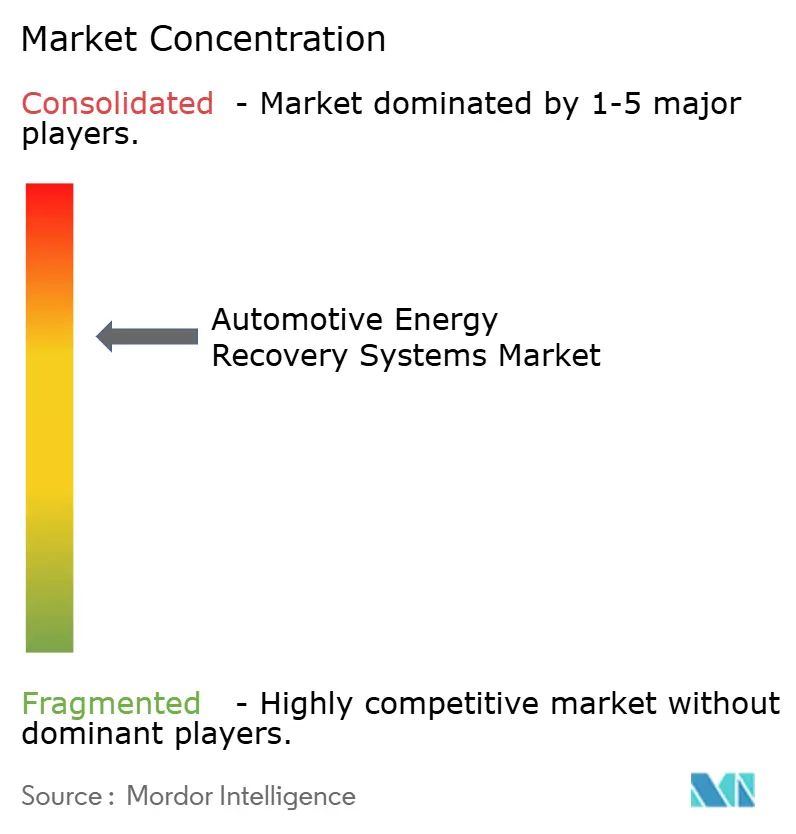

Le marché des Systèmes de Récupération d'Énergie Automobile reste concentré : Bosch, Continental et ZF disposent de contrats OEM de longue date, d'usines à intégration verticale et de centaines de brevets en matière de récupération d'énergie. La part collective se situe bien au-dessus d'une part significative des revenus mondiaux, reflétant les barrières à l'entrée liées à la certification de sécurité et à l'intensité capitalistique.

Pourtant, la disruption se profile de la part de spécialistes de niche. Punch Flybrid et Revterra font progresser les volants d'inertie mécaniques insensibles aux fluctuations des prix du lithium. Des start-ups logicielles développent des piles de contrôle prédictif qui se modernisent dans les flottes sans échanges matériels majeurs, captant l'attention au sein des programmes d'électrification centrés sur les données.

Les acteurs établis se couvrent en acquérant des technologies complémentaires : Bosch investit dans l'électronique de puissance au carbure de silicium, Continental associe le freinage par câble à des suites de cybersécurité, et ZF déploie des portails cloud qui collectent les données des véhicules pour améliorer les algorithmes. Les brevets coopératifs sur les protocoles V2X illustrent comment les alliances tempèrent la rivalité à mesure que la récupération d'énergie s'intègre dans les écosystèmes de réseau et de ville intelligente.

Leaders du Secteur des Systèmes de Récupération d'Énergie Automobile

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

BorgWarner Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : BorgWarner a remporté quatre contrats à long terme pour fournir des vannes EGR, des refroidisseurs et des modules à un grand constructeur automobile nord-américain, prolongeant la production jusqu'en 2029.

- Février 2025 : Cummins a dévoilé un turbocompresseur optimisé pour les camions MCI à hydrogène et a sécurisé son premier accord d'approvisionnement européen.

- Mai 2024 : Porsche a lancé la 911 992.2 GTS hybride dotée d'un moteur de transmission de 40 kW et d'une récupération d'énergie montée sur turbo.

Portée du Rapport Mondial sur le Marché des Systèmes de Récupération d'Énergie Automobile

| Systèmes de Freinage Régénératif |

| Turbocompresseurs |

| Recirculation des Gaz d'Échappement (EGR) |

| Stockage d'Énergie par Volant d'Inertie |

| Systèmes Électro-Hydrauliques |

| Système de Freinage |

| Système de Groupe Motopropulseur |

| Système de Suspension |

| Véhicules Particuliers |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique Hybride (HEV) |

| Véhicule Électrique à Batterie (BEV) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Technologie | Systèmes de Freinage Régénératif | |

| Turbocompresseurs | ||

| Recirculation des Gaz d'Échappement (EGR) | ||

| Stockage d'Énergie par Volant d'Inertie | ||

| Systèmes Électro-Hydrauliques | ||

| Par Sous-Système | Système de Freinage | |

| Système de Groupe Motopropulseur | ||

| Système de Suspension | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Véhicule Électrique Hybride (HEV) | ||

| Véhicule Électrique à Batterie (BEV) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Systèmes de Récupération d'Énergie Automobile en 2025 et à quelle vitesse va-t-il croître ?

La taille du marché des Systèmes de Récupération d'Énergie Automobile atteint 20,17 milliards USD en 2025 et devrait se développer à un CAGR de 7,03 % jusqu'en 2030.

Quelle technologie domine l'adoption actuelle ?

Les systèmes de freinage régénératif commandent 44,12 % de la part en 2024 en raison de la facilité d'intégration et des gains d'efficacité prouvés.

Pourquoi les flottes commerciales adoptent-elles la récupération d'énergie plus rapidement que les voitures particulières ?

Les flottes réalisent des économies directes sur les coûts de carburant et peuvent monétiser la recharge bidirectionnelle, atteignant un retour sur investissement en moins de trois ans pour de nombreux cycles d'utilisation urbains.

Quelles régions connaîtront la croissance la plus rapide jusqu'en 2030 ?

La région Moyen-Orient et Afrique affiche le CAGR le plus rapide à 7,45 %, portée par les projets d'infrastructure et les exigences d'efficacité en climat difficile.

Dernière mise à jour de la page le: