Taille et Part du Marché des Systèmes de Climatisation pour Véhicules Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

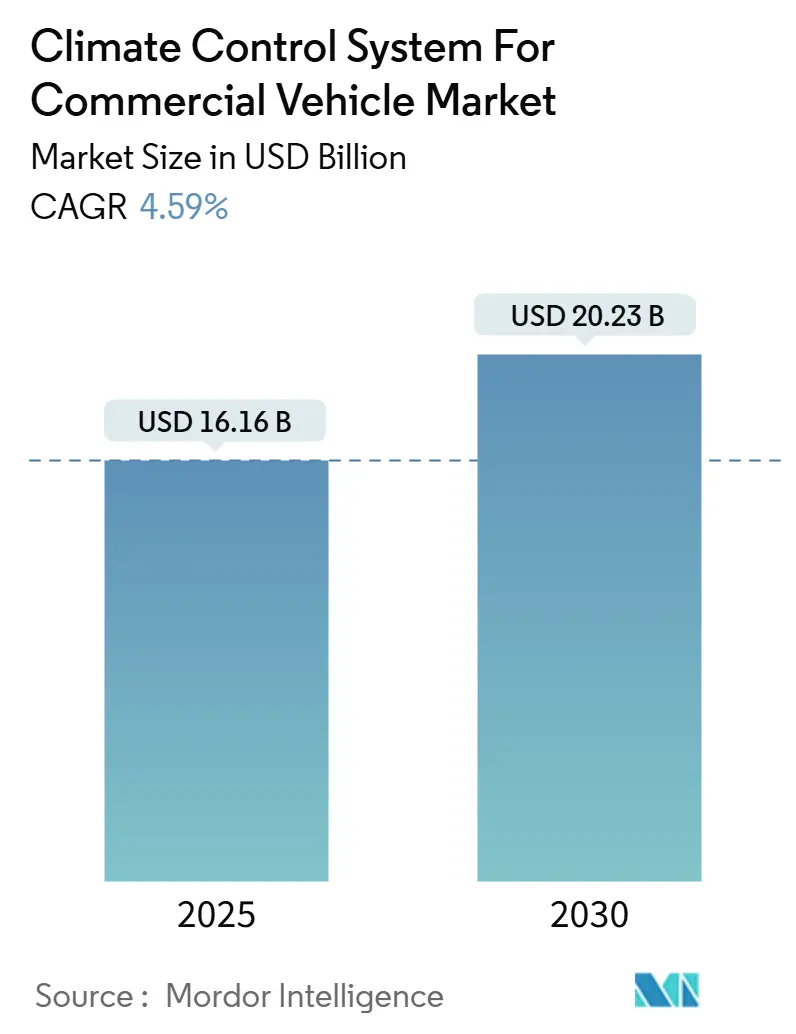

| Taille du Marché (2025) | 16.16 Milliards de dollars |

| Taille du Marché (2030) | 20.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Climatisation pour Véhicules Commerciaux par Mordor Intelligence

La taille du marché des systèmes de climatisation pour véhicules commerciaux a atteint 16,16 milliards USD en 2025 et devrait atteindre 20,23 milliards USD d'ici 2030, progressant à un CAGR de 4,59 % durant la période de prévision (2025-2030). Les pressions liées à l'électromobilité et les mandats de suppression progressive des réfrigérants reconfigurent la conception des systèmes, contraignant les fournisseurs à équilibrer l'efficacité énergétique compatible avec les batteries et le confort fiable de l'habitacle. Les flottes électrifiées accélèrent la demande pour les architectures à pompe à chaleur, tandis que l'expansion de la logistique de la chaîne du froid stimule l'adoption de la réfrigération. Des réglementations telles qu'Euro 7 et les règles zéro émission pour les unités de réfrigération de transport de Californie resserrent les exigences d'efficacité, et les contraintes d'approvisionnement en semi-conducteurs continuent d'influencer la disponibilité des modules de contrôle HVAC. La différenciation concurrentielle s'articule autour des plateformes de chauffage de liquide de refroidissement 800 V, des systèmes à pompe à chaleur au CO₂ et des commandes prédictives définies par logiciel qui optimisent le temps de fonctionnement.

Principaux Enseignements du Rapport

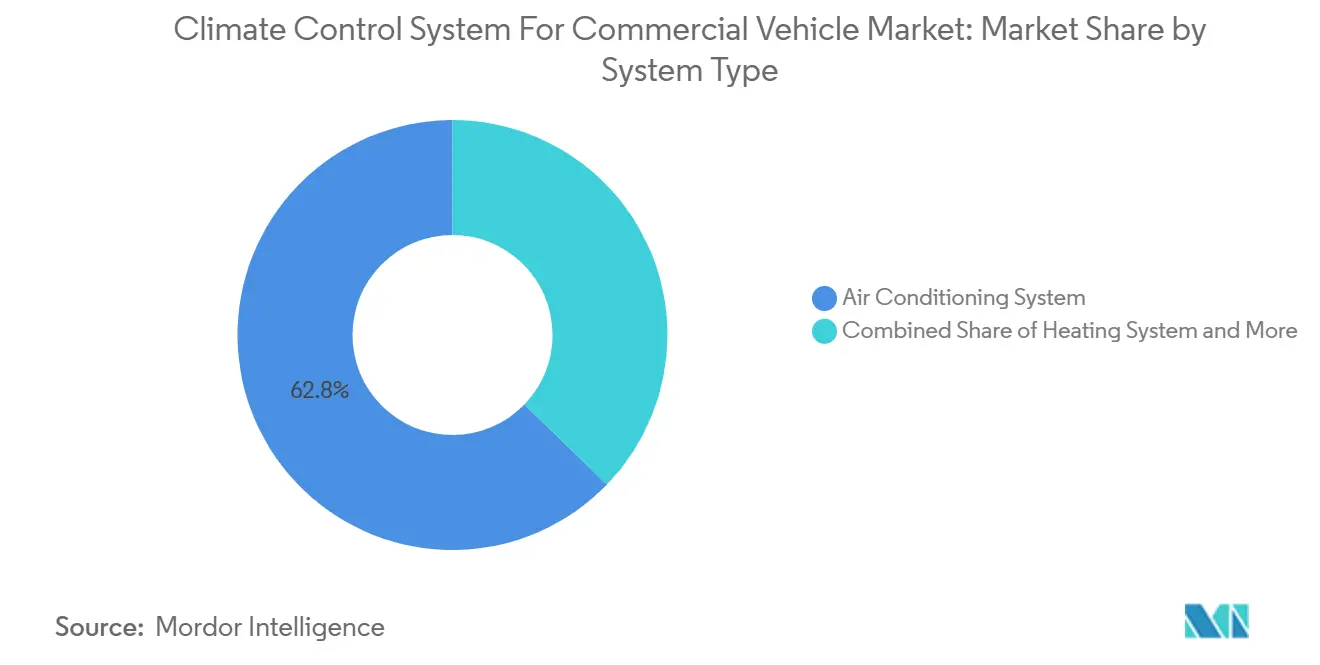

- Par type de système, les systèmes de climatisation ont dominé avec une part de revenus de 62,77 % sur le marché des systèmes de climatisation pour véhicules commerciaux en 2024 ; la réfrigération devrait se développer à un CAGR de 6,48 % durant la période de prévision (2025-2030).

- Par type de véhicule, les véhicules commerciaux légers représentaient 38,47 % de la part du marché des systèmes de climatisation pour véhicules commerciaux en 2024. En revanche, le segment des véhicules commerciaux lourds devrait progresser à un CAGR de 5,75 % durant la période de prévision (2025-2030).

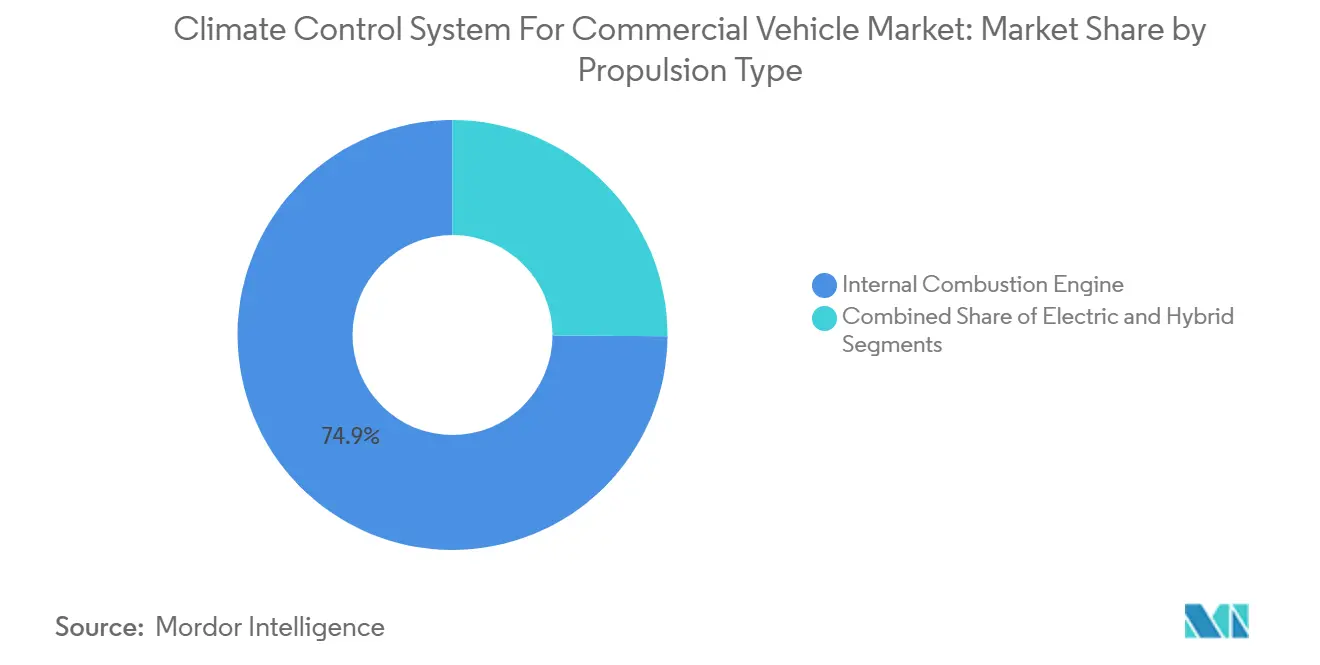

- Par type de propulsion, les modèles à moteur à combustion interne ont conservé une part de 74,91 % du marché des systèmes de climatisation pour véhicules commerciaux en 2024. Pourtant, les variantes électriques devraient croître à un CAGR de 12,27 % durant la période de prévision (2025-2030).

- Par technologie, les solutions conventionnelles détenaient une part de 53,65 % du marché des systèmes de climatisation pour véhicules commerciaux en 2024, tandis que le segment des systèmes de climatisation intelligents devrait progresser à un CAGR de 8,16 % durant la période de prévision (2025-2030).

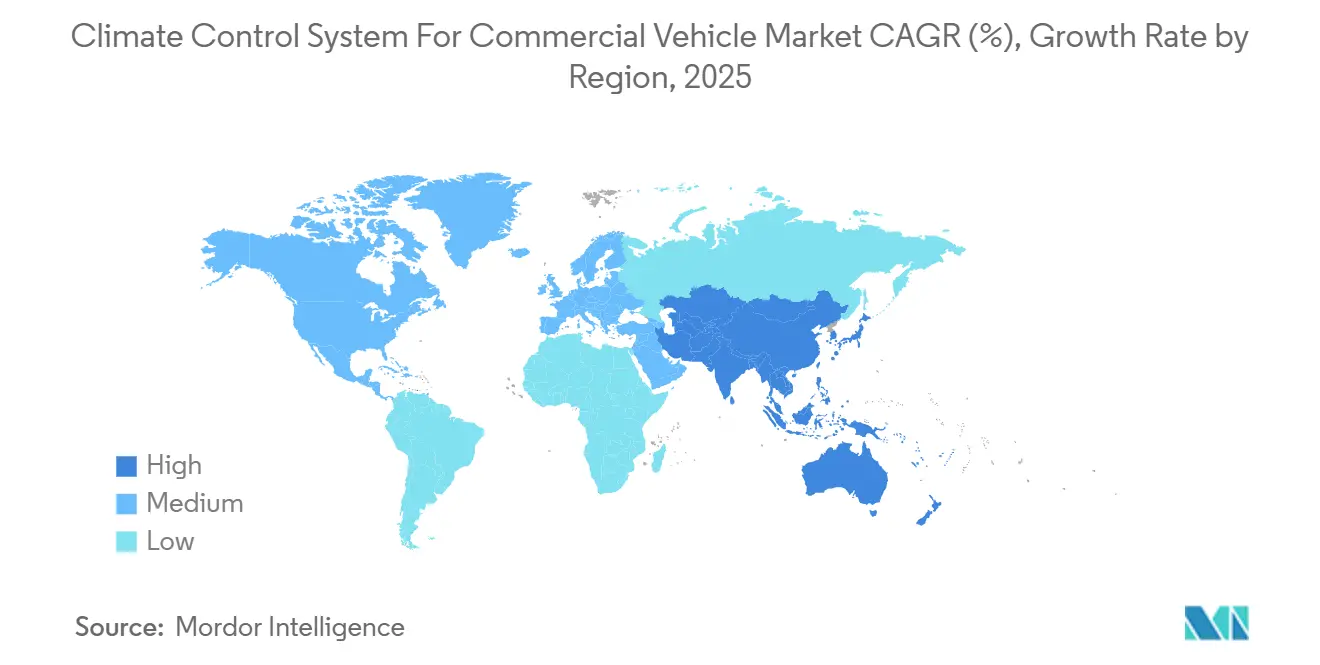

- Par géographie, l'Asie-Pacifique a capturé 45,56 % de la part des revenus du marché des systèmes de climatisation pour véhicules commerciaux en 2024 ; la région devrait croître à un CAGR de 5,13 % durant la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Systèmes de Climatisation pour Véhicules Commerciaux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Flottes Commerciales Électrifiées | +1.2% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Réglementations sur le Confort de l'Habitacle et la Sécurité du Conducteur | +0.8% | Amérique du Nord et UE, s'étendant aux marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Logistique de la Chaîne du Froid et Livraison du Dernier Kilomètre | +1.0% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| HVAC à Mise à Jour à Distance | +0.6% | Amérique du Nord et UE, avec un accent sur le segment premium | Moyen terme (2-4 ans) |

| Chauffage de Liquide de Refroidissement 800 V | +0.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Systèmes à Pompe à Chaleur au CO₂ (R-744) | +0.7% | UE et Amérique du Nord, portés par les réglementations sur les gaz fluorés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des Flottes Commerciales Électrifiées

Dans les climats froids, les batteries des camions électriques subissent une pression accrue en raison des besoins de chauffage, soulignant le besoin critique de systèmes à pompe à chaleur efficaces. Les opérateurs de flottes, notamment en Chine et en Europe, se tournent vers des plateformes thermiques intégrées qui régulent à la fois les températures de l'habitacle et de la batterie. Cette transition améliore non seulement l'autonomie du véhicule, mais réduit également les coûts totaux de possession. À mesure que les véhicules commerciaux à nouvelles énergies gagnent du terrain en Chine, la demande pour des solutions sophistiquées de gestion thermique multi-boucles est en plein essor. Parallèlement, les camions lourds adoptant des architectures haute tension s'alignent désormais sur des systèmes de charge rapide et peuvent accueillir des composants de chauffage robustes, tout en maintenant leur autonomie. Les fournisseurs capables de livrer des modules HVAC holistiques centrés sur la batterie gagnent le statut de fournisseur privilégié dans les appels d'offres de flottes[1]« L'avenir des pompes à chaleur en Chine – Résumé exécutif », Agence internationale de l'énergie, iea.org.

Réglementations Strictes sur le Confort de l'Habitacle et la Sécurité du Conducteur

Les normes Euro 7 et les futures normes BS7 exigent toutes deux une surveillance de la consommation d'énergie embarquée, faisant effectivement de l'efficacité HVAC un paramètre à déclarer. Les régulateurs associent également la stabilité de la température de la cabine aux indicateurs de fatigue du conducteur, incitant les flottes à installer une capacité de refroidissement redondante et des analyses de maintenance prédictive. La filtration des particules en dessous de 10 nm devient obligatoire, stimulant l'adoption de filtres multi-étages et d'un acheminement intelligent du flux d'air. Ces règles augmentent la complexité de la conception et favorisent les plateformes qui fournissent des diagnostics en temps réel, des rapports de pannes automatisés et une journalisation sécurisée des données.[2]« Règlement (UE) 2024/1257 », Journal officiel de l'Union européenne, eur-lex.europa.eu

Expansion de la Logistique de la Chaîne du Froid et de la Livraison du Dernier Kilomètre

Les expéditions de commerce électronique et pharmaceutiques exigent un contrôle précis de la température, stimulant les ventes de carrosseries réfrigérées et poussant les fournisseurs HVAC vers des unités de réfrigération de transport électriques. Les délais zéro émission pour les unités de réfrigération de transport en Californie accélèrent l'adoption des réfrigérateurs alimentés par batterie, tandis que des stratégies de pré-refroidissement en dépôt émergent pour réduire la consommation d'énergie en route. Les fabricants de systèmes intègrent désormais des commandes zonales de compartiment, la récupération par freinage régénératif et une isolation légère pour maximiser l'autonomie et la capacité de charge utile. Les flottes urbaines mettent en avant les performances de descente rapide en température et l'atténuation du bruit comme critères d'achat.

HVAC Prédictif à Mise à Jour à Distance pour l'Optimisation du Temps de Fonctionnement

La connectivité télématique permet aux algorithmes cloud d'affiner les vitesses de ventilateur, le dosage du réfrigérant et les profils de chauffage avant les cycles de service, améliorant l'efficacité énergétique jusqu'à 15 %. Les mises à jour à distance réduisent les visites en atelier et alignent la logique HVAC sur les chimies de batteries en évolution. Les analyses prédictives planifient l'entretien des filtres et des compresseurs avant des pannes coûteuses en bord de route, une capacité valorisée à plus de 500 USD par jour en temps d'arrêt évité. Les passerelles cybersécurisées, requises par les réglementations mondiales sur la cybersécurité des véhicules, ajoutent un coût matériel mais créent également des voies de revenus par abonnement pour les services HVAC améliorés par logiciel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Installation et de Maintenance | -0.9% | Mondial, avec un impact plus important dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts de Reconception liés à la Transition des Réfrigérants | -0.6% | UE et Amérique du Nord, s'étendant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Pénalité Énergétique du HVAC | -0.4% | Mondial, particulièrement dans les régions à climat extrême | Long terme (≥ 4 ans) |

| Pénurie de Techniciens Qualifiés en HVAC pour Véhicules Commerciaux | -0.3% | Asie-Pacifique et Moyen-Orient et Afrique, avec débordement vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé d'Installation et de Maintenance des Systèmes HVAC Avancés

Les ensembles à pompe à chaleur et à commande intelligente coûtent 40 à 60 % de plus que les unités traditionnelles, ce qui alourdit les budgets d'investissement des flottes. L'installation exige souvent une certification haute tension, des outillages spécialisés et des heures de main-d'œuvre supplémentaires, notamment dans les centres de service dépourvus d'équipements spécifiques aux véhicules électriques. Le remplacement de composants multi-réfrigérants peut coûter nettement plus cher que les pièces conventionnelles, prolongeant les délais de retour sur investissement à 3-4 ans. Les programmes de subventions compensent en partie les coûts initiaux, mais restent incohérents selon les régions, freinant l'adoption à court terme.

Pénurie de Techniciens Qualifiés en HVAC pour Véhicules Commerciaux dans les Marchés Émergents

La complexité entourant les réfrigérants A2L et CO₂, associée aux exigences de sécurité haute tension, crée un déficit de compétences. Un très petit nombre de techniciens américains détiennent actuellement une certification HVAC hybride/véhicule électrique par rapport au bassin général de mécaniciens, et les ratios sont plus faibles en Asie-Pacifique et au Moyen-Orient et Afrique. Les filières de formation sont en retard sur le déploiement technologique, prolongeant les temps d'arrêt des véhicules pour les réparations de systèmes avancés et érodant les gains de disponibilité des flottes. Les organismes professionnels déploient des formations modulaires en ligne et des guides de service en réalité augmentée, mais le débit de techniciens reste un goulot d'étranglement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : La Réfrigération Stimule la Croissance

La climatisation a conservé une part de 62,77 % de la taille du marché des systèmes de climatisation pour véhicules commerciaux en 2024, ancrée dans les besoins universels de confort du conducteur et les mandats de sécurité en évolution. La réfrigération a enregistré le CAGR le plus rapide de 6,48 % entre 2025 et 2030, à mesure que la distribution pharmaceutique et le commerce électronique alimentaire se développent à l'échelle mondiale. Les carrosseries réfrigérées intègrent désormais des cycles à éjecteur et la récupération de chaleur résiduelle, améliorant le coefficient de performance jusqu'à 30 %.

Les architectures de chauffage passent de l'utilisation de la chaleur résiduelle du moteur à des chauffages électriques dédiés et des pompes à chaleur réversibles, reconfigurant la nomenclature et le mix de fournisseurs. Les sous-systèmes de ventilation gagnent en pertinence sous les seuils de particules Euro 7, intégrant des étagères de filtration multi-étages. Les fournisseurs proposant des plateformes modulaires couvrant les modes climatisation, réfrigération et pompe à chaleur captent des synergies inter-segments et réduisent la complexité de maintenance des flottes.

Par Type de Véhicule : Les Segments Commerciaux s'Accélèrent

Les fourgonnettes commerciales légères détenaient 38,47 % de la taille du marché des systèmes de climatisation pour véhicules commerciaux en 2024, en raison de l'essor des livraisons de commerce électronique et des itinéraires urbains denses, où les flottes valorisent des unités HVAC compactes et économes en énergie qui libèrent de l'espace de chargement tout en maintenant le confort des conducteurs. Les camions lourds constituent la véritable histoire de croissance, devant progresser de 5,75 % par an jusqu'en 2030, à mesure que les règles d'émissions poussent l'électrification et que les opérateurs de longue distance exigent des systèmes climatiques robustes qui protègent la vigilance du conducteur et réduisent les dépenses de carburant.

Les véhicules commerciaux moyens évoluent vers des plateformes thermiques intégrées qui refroidissent les batteries, les habitacles et les cargaisons depuis une seule unité, réduisant le nombre de pièces et économisant de l'énergie. Les voitures particulières approchent de la saturation dans les marchés matures, mais continuent d'être expédiées en grand nombre dans les économies émergentes où le HVAC conventionnel reste abordable. Les utilisations de niche, ambulances, cliniques mobiles et autres véhicules spéciaux, ouvrent la voie à des systèmes personnalisés avec alimentation de secours et zones de température étroitement contrôlées. Dans l'ensemble, l'orientation vers les flottes commerciales reflète l'essor du commerce en ligne et des règles de sécurité plus strictes qui tiennent les opérateurs responsables lorsqu'un mauvais climat de cabine entraîne la fatigue du conducteur et des accidents.

Par Type de Propulsion : La Transformation Électrique s'Accélère

Les modèles à moteur à combustion interne ont dominé avec 74,91 % de la part du marché des systèmes de climatisation pour véhicules commerciaux en 2024, principalement parce que les flottes peuvent entretenir des moteurs familiers et répartir les coûts de mise à niveau sur de grandes bases installées. Néanmoins, les groupes motopropulseurs électriques sont en plein essor, projetés à un CAGR de 12,27 % jusqu'en 2030, à mesure que les prix des batteries baissent et que les réglementations zéro émission se durcissent en Chine, en Europe et dans les principaux États américains. La perte d'accès à la chaleur résiduelle du moteur oblige les camions électriques à s'appuyer sur des pompes à chaleur à haute efficacité et des chauffages PTC, qui peuvent consommer jusqu'à 40 % d'une batterie de conduite hivernale si elle n'est pas soigneusement gérée. Pour préserver l'autonomie, les fournisseurs associent les unités de cabine aux circuits de refroidissement de la batterie afin que l'énergie thermique soit partagée plutôt que dupliquée, une approche qui simplifie également l'emballage. Les flottes adoptant ces systèmes intégrés signalent déjà des factures de maintenance plus faibles, car moins de tuyaux, de pompes et de contrôleurs se traduisent par moins de points de fuite et d'événements de diagnostic.

Les hybrides occupent le terrain intermédiaire. Ils récupèrent la chaleur résiduelle du moteur à vitesse de croisière, puis passent au chauffage électrique dans les embouteillages, de sorte que leurs besoins HVAC couvrent à la fois les composants haute tension et entraînés par courroie. Les fournisseurs proposant des boîtes à outils modulaires — compresseurs, vannes et logiciels pouvant basculer entre les sources d'énergie — suscitent un intérêt croissant de la part des équipes d'ingénierie des équipementiers pressées par la commonalité de plateforme. Dans les marchés émergents, l'écart de prix initial oriente encore les acheteurs vers les camions à moteur à combustion interne, mais les nouveaux programmes de crédits carbone en Inde et au Brésil commencent à réduire la différence. Au fil du temps, les données de cycle de service collectées auprès des camions connectés affineront les règles de dimensionnement afin que les opérateurs puissent sous-dimensionner les chauffages pour les itinéraires tempérés, réduisant le coût de la batterie et incitant davantage d'acheteurs vers les groupes motopropulseurs électrifiés.

Par Technologie : Les Systèmes Intelligents Mènent l'Innovation

Les configurations conventionnelles représentaient 53,65 % des revenus de 2024, mais la climatisation intelligente est le perturbateur évident, projetée à un CAGR de 8,16 % jusqu'en 2030. Ces plateformes connectées utilisent l'analyse cloud et l'apprentissage automatique pour préconditionner les cabines, réduisant la consommation d'énergie jusqu'à 15 % et prolongeant l'autonomie des camions électriques. Les systèmes automatiques, qui combinent un retour de capteur de base avec des algorithmes fixes, séduisent encore les acheteurs sensibles aux coûts comme pont entre les offres traditionnelles et entièrement intelligentes. Les flottes opérant dans des climats variables sont les adopteurs les plus rapides, valorisant le confort sans intervention et la distraction réduite du conducteur.

Le HVAC intelligent débloque également des revenus récurrents : les fournisseurs vendent des abonnements logiciels qui fournissent des mises à jour à distance, des alertes de maintenance prédictive et des rapports de conformité. Les passerelles cybersécurisées ajoutent un coût, mais elles apparaissent désormais sur la plupart des cahiers des charges, car Euro 7 et des règles similaires exigent l'intégrité des données. Pour que les unités conventionnelles restent pertinentes, les fabricants les équipent de compresseurs à plus haute efficacité et de réfrigérants à faible potentiel de réchauffement climatique pour réduire l'écart de performance. En conséquence, la taille du marché des systèmes de climatisation pour véhicules commerciaux s'oriente vers des solutions axées sur l'intelligence, tandis que la technologie traditionnelle reste ancrée dans les régions où le prix initial prime sur le coût d'exploitation total.

Analyse Géographique

L'Asie-Pacifique a capturé 45,56 % des revenus de 2024 et est prévue pour un CAGR de 5,13 % jusqu'en 2030. L'élan d'électrification commerciale de la Chine et le déploiement prévu de la norme BS7 en Inde amplifient la demande de modules HVAC centrés sur la batterie. Le mandat à faible potentiel de réchauffement climatique du Japon oriente les fournisseurs vers des systèmes à réfrigérant CO₂, catalysant l'innovation des composants. Les pénuries de main-d'œuvre qualifiée en Asie du Sud-Est posent des goulots d'étranglement de service, mais les incitations gouvernementales à la formation visent à combler l'écart.

L'Amérique du Nord devrait enregistrer un CAGR de 3,53 % durant la période de prévision. Les règles de manipulation des réfrigérants de l'EPA et les mandats zéro émission au niveau des États accélèrent les investissements dans les technologies HVAC conformes. La consolidation des fournisseurs s'est intensifiée à la suite d'acquisitions très médiatisées qui renforcent les empreintes de fabrication nord-américaines. L'électrification des flottes urbaines, notamment en Californie et à New York, stimule les commandes de chauffages de liquide de refroidissement haute tension et de plateformes de maintenance prédictive.

L'Europe se développera à un CAGR de 3,25 % à mesure que la région applique des quotas stricts sur les gaz fluorés et des exigences de surveillance énergétique Euro 7. L'adoption des pompes à chaleur au CO₂ s'accélère, soutenue par des incitations fiscales pour les réfrigérants à faible potentiel de réchauffement climatique. Les flottes font face à une responsabilité croissante pour les incidents liés au confort des conducteurs, suscitant un intérêt pour les systèmes HVAC redondants et les diagnostics en temps réel. Les cadres de mise à jour à distance sécurisés deviennent rapidement un prérequis d'approvisionnement parmi les acheteurs de flottes de l'UE.

Paysage Concurrentiel

La concentration du marché reflète une fragmentation modérée, mais les acteurs de premier plan continuent de détenir suffisamment d'envergure pour façonner les feuilles de route technologiques. La consolidation stratégique s'est accélérée en 2024 et 2025, illustrée par l'acquisition de Hanon Systems par Hankook & Company Group. Ces opérations soulignent un glissement vers des bilans plus importants capables de soutenir des investissements parallèles dans les logiciels, l'électronique et les matériaux avancés. En conséquence, l'intensité concurrentielle augmente et les fournisseurs dépourvus de capacités de R&D intégrées font face à des barrières à l'entrée croissantes. La tendance signale également que les propriétaires de capital-investissement pourraient sortir plus tôt que prévu pour verrouiller les primes de valorisation pendant que la fenêtre pour les transactions à multiples élevés reste ouverte.

La différenciation technologique se concentre désormais sur la gestion thermique des véhicules électriques, les algorithmes de maintenance prédictive et la conformité à la transition des réfrigérants. Les fournisseurs doivent jongler avec des architectures à haute densité de puissance, des réglementations strictes sur les gaz fluorés et des objectifs agressifs de coût unitaire sans compromettre le confort de l'habitacle ni la longévité de la batterie. Les opportunités d'espace blanc sont les plus visibles dans les systèmes de chauffage de liquide de refroidissement 800 V pour les plateformes lourdes et dans les unités à pompe à chaleur au CO₂ qui maintiennent l'efficacité de chauffage en dessous de –10 °C, une capacité distinctive. L'avantage du premier entrant dans ces niches est renforcé par des portefeuilles de brevets couvrant les géométries d'échangeurs de chaleur et les réfrigérants à faible potentiel de réchauffement climatique. Par conséquent, les contrats de premier rang s'orientent vers les fournisseurs capables de prouver à la fois une marge réglementaire et des économies sur le coût du cycle de vie.

Les perturbateurs émergents poussent un paradigme HVAC défini par logiciel qui utilise des mises à jour à distance et une optimisation par apprentissage automatique pour réduire la demande d'énergie jusqu'à 15 % par cycle de service. Ces start-ups monétisent leurs algorithmes via des modèles d'abonnement, érodant la base de revenus liée au matériel des fournisseurs établis. Dans le même temps, le pivot de l'industrie vers des architectures électroniques/électriques centralisées rend possible l'hébergement de la logique de contrôle climatique sur des puces de fusion qui gouvernent également les fonctions ADAS et de groupe motopropulseur. Cette convergence réduit la latence, améliore les diagnostics et ouvre la voie aux entreprises de semi-conducteurs pour concurrencer directement les spécialistes thermiques traditionnels. Dans l'ensemble, le paysage évolue vers moins d'acteurs mais plus profondément intégrés, avec la propriété intellectuelle numérique et l'expertise en électronique de puissance déterminant les gagnants à long terme.

Leaders du Secteur des Systèmes de Climatisation pour Véhicules Commerciaux

Denso Corporation

Valeo SA

Hanon Systems

MAHLE GmbH

Sanden Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Carrier Transicold a dévoilé l'unité de réfrigération entièrement électrique Pulsor eCool en Inde, réduisant le temps de pré-refroidissement de 30 °C à −18 °C de 31 %.

- Septembre 2025 : Grayson Thermal Systems a présenté des modules HVAC de toit haute tension de la série RM pour autobus électriques au salon Busworld Europe.

- Juin 2025 : Tata Motors a introduit la climatisation montée en usine sur l'ensemble de sa gamme de camions, y compris les modèles à capot.

- Février 2025 : Carrier Transicold a lancé l'unité semi-électrique Vector S 15, offrant des performances en mode diesel avec une consommation de carburant réduite.

Portée du Rapport Mondial sur le Marché des Systèmes de Climatisation pour Véhicules Commerciaux

| Système de Climatisation |

| Système de Chauffage |

| Système de Ventilation |

| Système de Réfrigération |

| Véhicule Commercial Léger |

| Véhicule Commercial Moyen |

| Véhicule Commercial Lourd |

| Moteur à Combustion Interne |

| Électrique |

| Hybride |

| Conventionnel |

| Climatisation Automatique |

| Climatisation Intelligente |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Système | Système de Climatisation | |

| Système de Chauffage | ||

| Système de Ventilation | ||

| Système de Réfrigération | ||

| Par Type de Véhicule | Véhicule Commercial Léger | |

| Véhicule Commercial Moyen | ||

| Véhicule Commercial Lourd | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Électrique | ||

| Hybride | ||

| Par Technologie | Conventionnel | |

| Climatisation Automatique | ||

| Climatisation Intelligente | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de climatisation pour véhicules commerciaux ?

La taille du marché des systèmes de climatisation pour véhicules commerciaux a atteint 16,16 milliards USD en 2025.

À quelle vitesse le marché devrait-il croître d'ici 2030 ?

Il est prévu d'enregistrer un CAGR de 4,59 %, atteignant 20,23 milliards USD d'ici 2030.

Quelle région mène la demande pour les systèmes HVAC de véhicules commerciaux ?

L'Asie-Pacifique a dominé avec une part de revenus de 45,56 % en 2024 et devrait enregistrer le CAGR le plus rapide de 5,13 % jusqu'en 2030.

Quel type de système se développe le plus rapidement ?

Les systèmes de réfrigération devraient progresser à un CAGR de 6,48 % jusqu'en 2030 en raison de la croissance de la chaîne du froid et du commerce électronique.

Comment les camions électriques influencent-ils la conception des systèmes HVAC ?

La propulsion électrique élimine la chaleur résiduelle du moteur, contraignant à l'adoption de pompes à chaleur à haute efficacité et de chauffages de liquide de refroidissement 800 V pour préserver l'autonomie de conduite.

Dernière mise à jour de la page le: