Taille et part du marché des systèmes de gestion de batteries pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.51 Milliards de dollars |

| Taille du Marché (2031) | 49.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.63% CAGR |

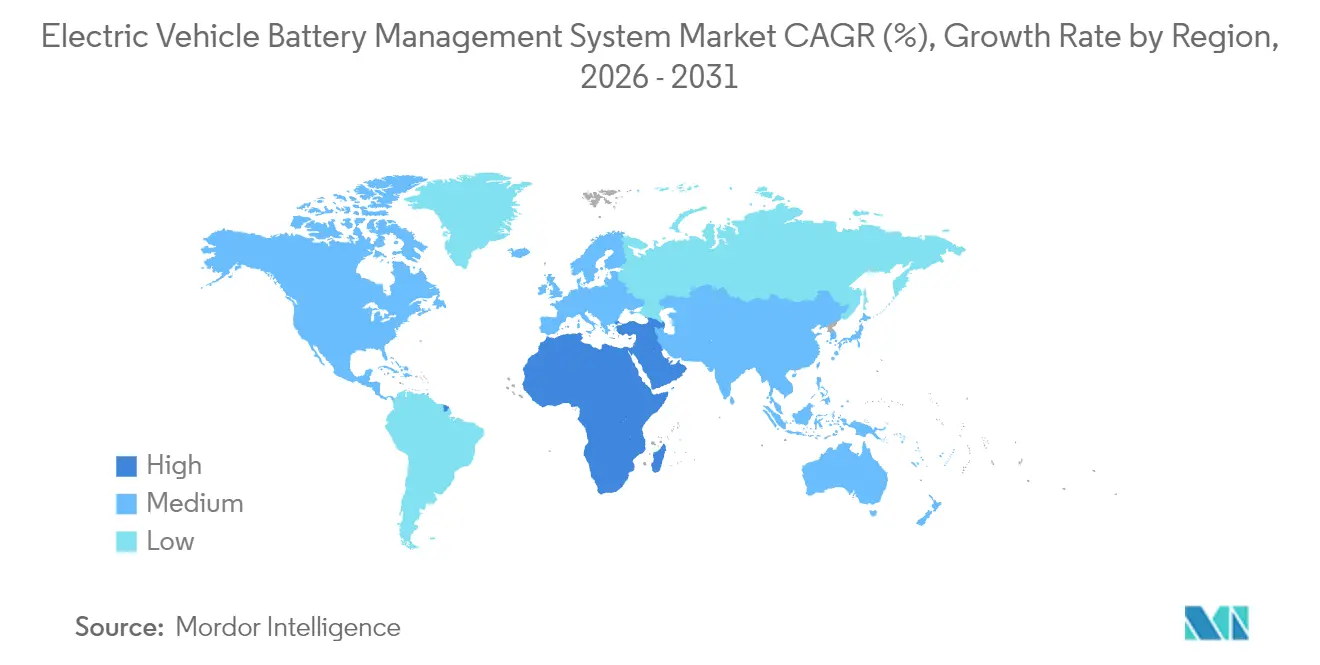

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

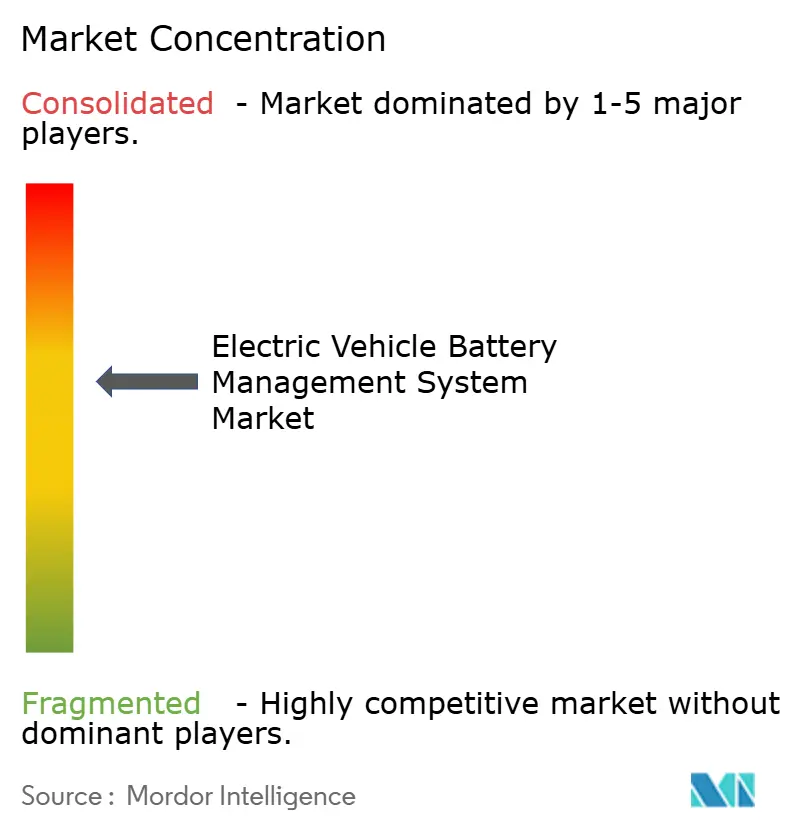

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de batteries pour véhicules électriques par Mordor Intelligence

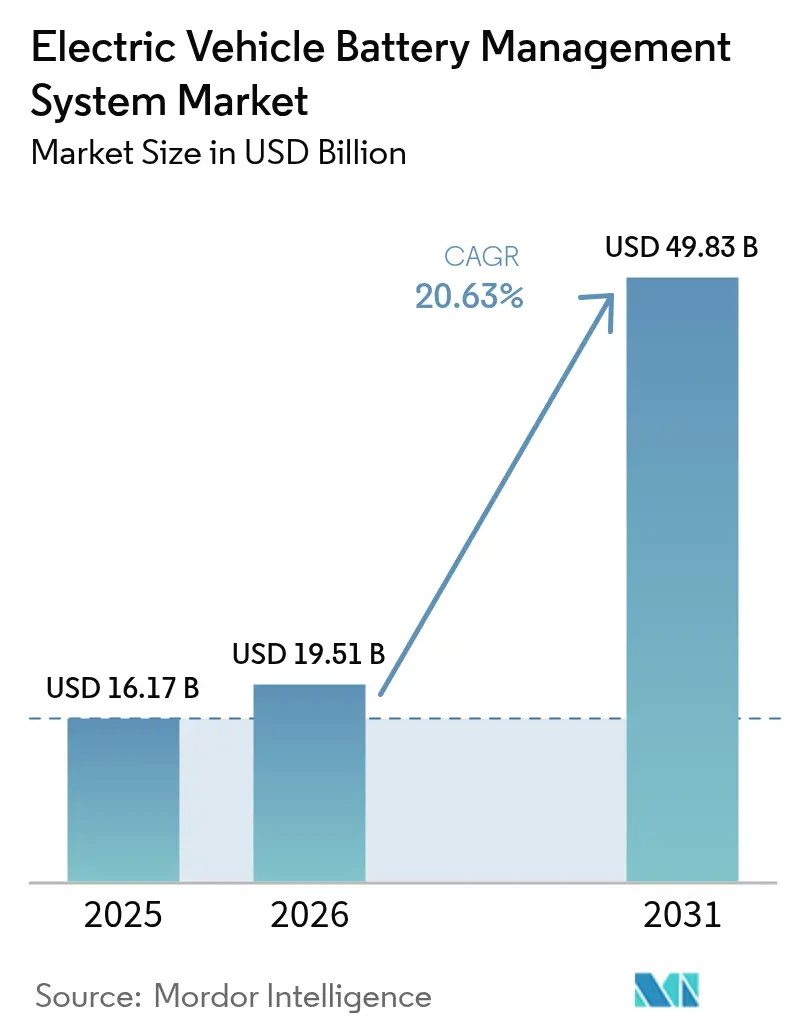

La taille du marché des systèmes de gestion de batteries pour véhicules électriques est estimée à 19,51 milliards USD en 2026, en hausse par rapport à la valeur de 16,17 milliards USD en 2025, avec des projections pour 2031 indiquant 49,83 milliards USD, progressant à un TCAC de 20,63 % sur la période 2026-2031. La demande est portée par l'électrification rapide des véhicules, la baisse des prix des cellules lithium-ion et des réglementations qui poussent désormais chaque nouveau modèle électrique vers la conformité à la norme de sécurité ASIL-D. Les équipementiers privilégient des topologies sans fil plus légères qui réduisent jusqu'à 90 % du câblage, permettent les mises à jour à distance et simplifient la maintenance des blocs batteries, tandis que les fournisseurs de premier rang intègrent des analyses en nuage pour que les flottes puissent surveiller l'état des batteries en temps réel. La réduction des pénuries de semi-conducteurs, les dispositifs d'incitation gouvernementaux et les gains en densité énergétique atteignant 400 à 500 Wh/kg élargissent davantage les volumes adressables.

Principaux enseignements du rapport

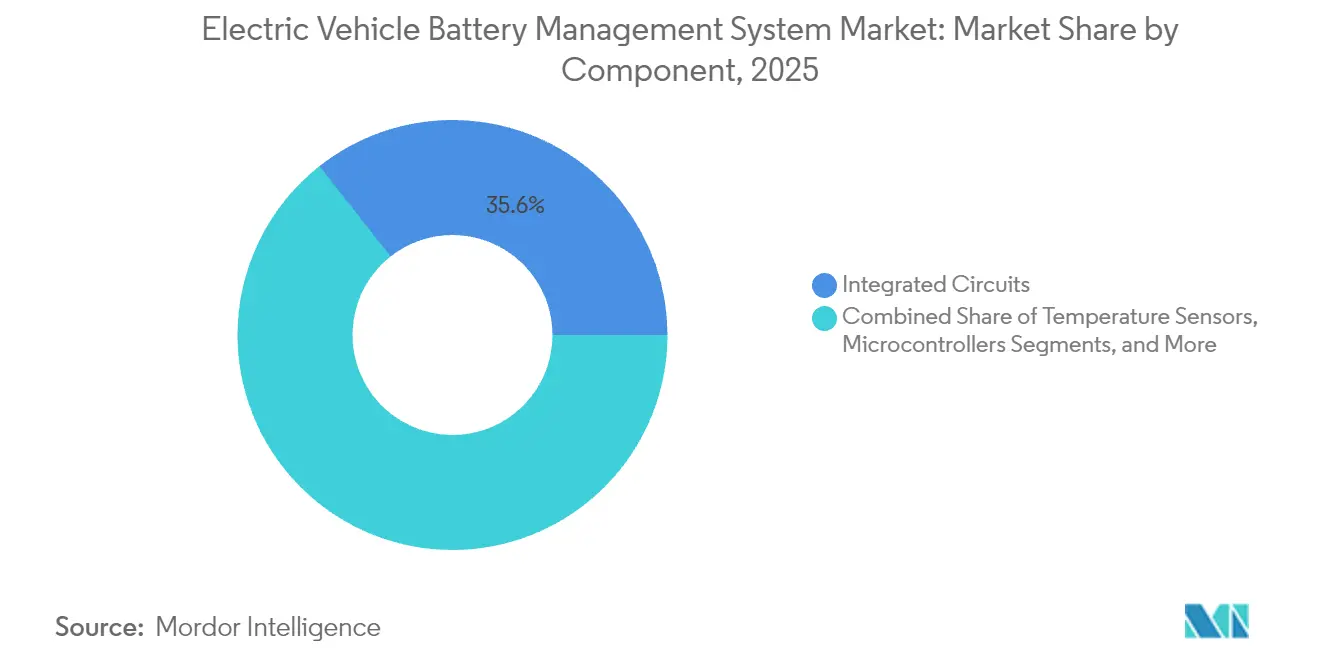

- Par composant, les circuits intégrés ont dominé avec une part de revenus de 35,62 % en 2025 ; les circuits intégrés de communication sans fil affichent la croissance la plus rapide avec un TCAC de 21,05 % jusqu'en 2031.

- Par chimie des batteries, le lithium-ion a dominé avec 87,35 % de la part du marché des systèmes de gestion de batteries en 2025, tandis que les batteries à l'état solide progressent à un TCAC de 21,18 % jusqu'en 2031.

- Par topologie, les systèmes modulaires détenaient 42,55 % de la taille du marché des systèmes de gestion de batteries en 2025 ; les architectures sans fil s'accélèrent à un TCAC de 21,40 % jusqu'en 2031.

- Par technologie de communication, le CAN filaire représentait 72,20 % des parts en 2025 ; la radiofréquence sans fil enregistre un TCAC de 21,95 % jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie représentaient 67,80 % des revenus en 2025 ; les véhicules électriques à pile à combustible connaissent la croissance la plus rapide avec un TCAC de 21,30 %.

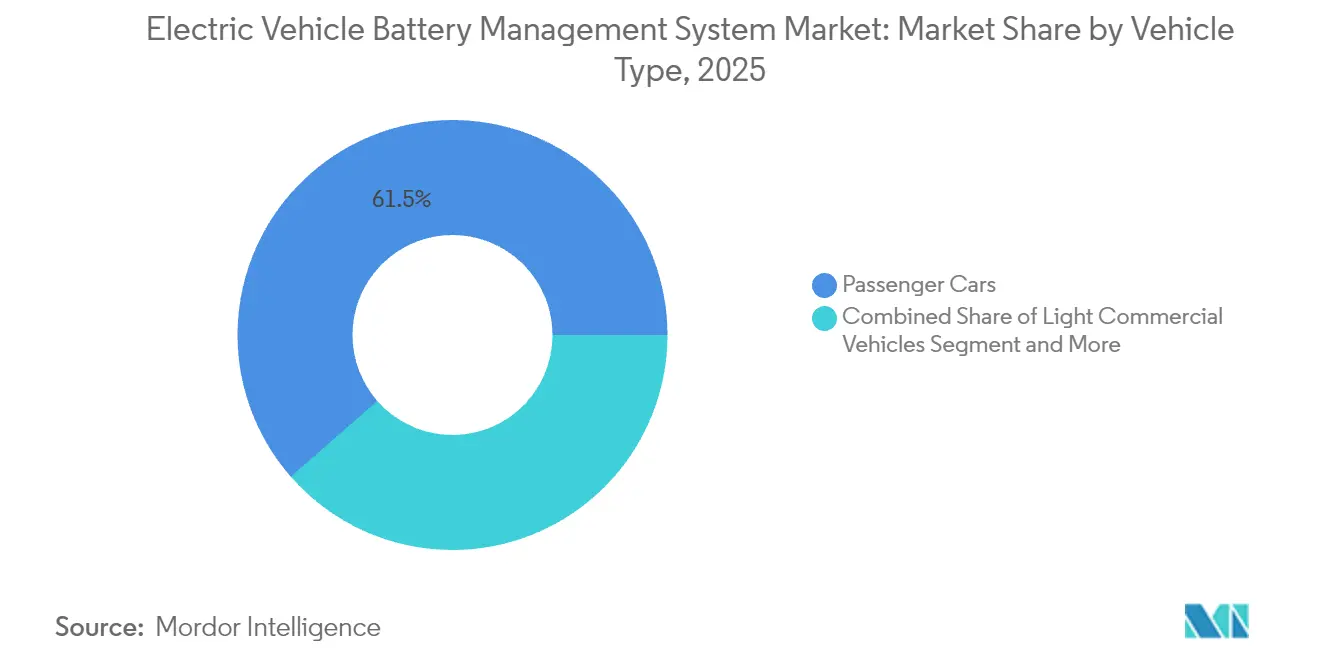

- Par type de véhicule, les voitures particulières représentaient 61,45 % de la taille du marché des systèmes de gestion de batteries en 2025 ; les deux-roues et la micromobilité gagnent un TCAC de 21,70 %.

- Par canal de vente, les systèmes installés par les équipementiers dominaient avec 84,60 % en 2025 ; le canal de rénovation progresse à un TCAC de 21,80 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique contrôlait 47,10 % des revenus en 2025 ; la région Moyen-Orient et Afrique affiche le TCAC le plus élevé à 21,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de gestion de batteries pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance rapide de la production mondiale de véhicules électriques | +4.2% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Baisse des coûts des batteries lithium-ion | +3.8% | Mondial, bénéficiant particulièrement aux marchés émergents | Long terme (≥ 4 ans) |

| Réglementations de sécurité strictes | +3.1% | Amérique du Nord et Union européenne, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales et objectifs d'émissions | +2.9% | Mondial, avec l'impact le plus fort en Chine, dans l'Union européenne et en Californie | Moyen terme (2 à 4 ans) |

| Évolution vers des architectures de systèmes de gestion de batteries sans fil | +2.7% | Segments premium d'Amérique du Nord et d'Union européenne, s'étendant à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Services d'analyse de batteries par abonnement des équipementiers | +1.8% | Amérique du Nord et Union européenne dans un premier temps, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide des volumes de production mondiale de véhicules électriques

La consommation mondiale de batteries pour véhicules électriques a atteint 285,4 GWh au cours des cinq premiers mois de 2024, soit une hausse de 23 % d'une année sur l'autre. Cette hausse oblige les fabricants à adopter des architectures de marché des systèmes de gestion de batteries modulaires afin qu'une seule conception fonctionne sur plusieurs plateformes de véhicules. La transition vers des blocs de 800 V et même 1 200 V contraint les fournisseurs de systèmes de gestion de batteries à améliorer la précision de surveillance, les modèles thermiques et la logique d'isolement des défauts. General Motors a adopté un système de gestion de batteries sans fil sur sa plateforme Ultium pour standardiser les blocs tout en supprimant les faisceaux de câbles lourds. Des bancs d'essai automatisés pour systèmes de gestion de batteries remplacent la validation manuelle pour répondre à un rythme de production plus élevé, et les fournisseurs intègrent des tableaux de bord en nuage permettant aux flottes de consulter les données au niveau cellulaire à distance.[1]« Présentation de la plateforme Ultium, » General Motors, general-motors.com

Baisse des coûts des batteries lithium-ion et gains en densité énergétique

Les prix des blocs ont chuté suffisamment rapidement pour que les puces d'intelligence artificielle, les modems en nuage et les capteurs de courant de précision s'intègrent désormais dans les gammes de prix des véhicules électriques grand public. L'augmentation de la densité énergétique, passant de 250 à 300 Wh/kg vers 400 à 500 Wh/kg, concentre davantage de chaleur dans des volumes plus petits, de sorte que le microprogramme des systèmes de gestion de batteries doit réagir dans des fenêtres inférieures à la milliseconde pour éviter l'emballement thermique. La cellule condensée à 500 Wh/kg de CATL souligne la nécessité d'une précision de ±1 % de l'état de charge et d'une prédiction de l'état de santé en temps réel. La baisse des coûts des cellules libère des capitaux pour des microcontrôleurs avancés, donnant aux fournisseurs la possibilité d'intégrer des réseaux de neurones sur puce qui apprennent les modèles de dégradation sur le terrain.

Réglementations de sécurité strictes imposant des systèmes de gestion de batteries avancés

L'ASIL-D figure désormais dans la plupart des appels d'offres, de sorte que les cartes de systèmes de gestion de batteries doublent les canaux de tension et de température et placent des modules de sécurité matériels dans les contrôleurs maîtres. La certification écarte les fournisseurs de moindre envergure, car la documentation, les travaux d'AMDEC et les cycles d'audit peuvent ajouter 18 à 24 mois et faire grimper les budgets de 30 à 50 %. En contrepartie, la conformité devient un avantage concurrentiel sur les prix : les fournisseurs validés remportent une part plus importante du marché des systèmes de gestion de batteries malgré la charge de coût supplémentaire.

Incitations gouvernementales et objectifs d'émissions accélérant l'adoption des véhicules électriques

La loi américaine sur la réduction de l'inflation, les limites de CO₂ de l'Union européenne et la politique chinoise sur les nouveaux véhicules à énergie alternative orientent les signaux de demande à long terme vers les cycles de planification des équipementiers. Les constructeurs de véhicules fixent des engagements de volume pour les systèmes de gestion de batteries deux à trois ans à l'avance, offrant ainsi une visibilité prospective aux fournisseurs de circuits intégrés. La règle californienne de 70 % de capacité sur huit ans, par exemple, nécessite un suivi de l'état de santé afin que les propriétaires puissent faire valoir les recours en garantie. Les investissements dans les infrastructures qui réduisent l'anxiété d'autonomie augmentent à leur tour la pénétration des véhicules électriques à batterie, ce qui génère en retour des commandes annuelles plus importantes pour les produits du marché des systèmes de gestion de batteries.[2]« Tendances en matière de coût et de performance des batteries pour véhicules électriques, » Département américain de l'Énergie, energy.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de semi-conducteurs | -2.8% | Mondial, avec un impact aigu sur les chaînes d'approvisionnement automobiles | Court terme (≤ 2 ans) |

| Coût élevé de la conformité à la sécurité fonctionnelle ASIL-D | -2.1% | Principalement en Amérique du Nord et dans l'Union européenne, s'étendant à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Litiges sur la propriété des données | -1.5% | Mondial, avec une concentration dans les régions sensibles aux données | Moyen terme (2 à 4 ans) |

| Certification stricte en cybersécurité retardant les lancements | -1.3% | Amérique du Nord et Union européenne en tête, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de semi-conducteurs allongeant les délais d'approvisionnement des circuits intégrés de systèmes de gestion de batteries

Les frontaux analogiques de qualité automobile et les pilotes de grille en carbure de silicium affichent encore des délais d'approvisionnement supérieurs à 52 semaines. Les fournisseurs reconçoivent les cartes pour remplacer les puces rares par des alternatives à géométrie plus grande, mais ces modifications déclenchent de nouveaux cycles de validation. Les grands équipementiers de premier rang s'appuient sur des contrats en volume tandis que les petites entreprises font la queue, ce qui favorise la consolidation du secteur. La rareté se répercute sur la structure de prix du marché des systèmes de gestion de batteries, car les équipementiers constituent des stocks tampons qui immobilisent le fonds de roulement. L'expansion à long terme des capacités des fonderies devrait atténuer la pression d'ici fin 2026, mais l'incertitude persiste autour des nœuds à 28 nm plus anciens qui dominent l'électronique de groupe motopropulseur.

Coût élevé de la conformité à la sécurité fonctionnelle ASIL-D

Atteindre l'ASIL-D implique une AMDEC de conception exhaustive, des audits de traçabilité et une évaluation indépendante. Les programmes s'étendent souvent de 18 mois supplémentaires et voient leurs dépenses augmenter de 30 à 50 %. Les petits spécialistes des systèmes de gestion de batteries manquent d'effectifs pour des équipes logicielles redondantes et une vérification formelle, de sorte que beaucoup d'entre eux choisissent soit de concéder sous licence des conceptions de référence, soit de devenir des cibles d'acquisition. Pour ceux qui y parviennent, la conformité soutient des marges premium et approfondit la fidélité des clients, mais le risque de développement et le carnet de certifications tempèrent l'offre à court terme sur le marché des systèmes de gestion de batteries.[3]« Guide de mise en œuvre ISO 26262 et ISO/SAE 21434, » Organisation internationale de normalisation, iso.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les circuits intégrés stimulent l'innovation

Les circuits intégrés représentaient 35,62 % des revenus de 2025, signalant le transfert de valeur considérable vers le silicium. Les frontaux analogiques haute précision, les microcontrôleurs avec accélérateurs d'intelligence artificielle et les émetteurs-récepteurs RF coexistent désormais sur la même puce, réduisant l'encombrement de la carte et les coûts. Les circuits intégrés de communication sans fil enregistrent un TCAC de 21,05 % parce qu'ils facilitent les blocs modulaires et réduisent considérablement le poids des faisceaux, accélérant l'adoption chez les équipementiers qui lancent plusieurs plateformes de batteries par cycle de modèle.

Les conceptions de type système sur puce qui fusionnent l'acquisition analogique, la mise en réseau sans fil et les blocs cryptographiques permettent des cartes plus compactes et une certification plus rapide. L'amélioration de la densité renforce la fiabilité, tandis que l'étalonnage automatisé sur la ligne de production réduit le temps de test en fin de ligne. Les fournisseurs associent ces puces à des bibliothèques de microprogrammes pour la conformité à la norme ISO 26262, réduisant ainsi les cycles de développement pour les équipementiers de premier rang. Parallèlement, les circuits intégrés de jauge de carburant externes intègrent des convertisseurs analogique-numérique 24 bits qui ramènent l'erreur d'état de charge à ±1 %, ce qui est essentiel pour les blocs passant de 250 Wh/kg vers 500 Wh/kg. En conséquence, l'innovation en matière de composants reste le moteur central du marché des systèmes de gestion de batteries.

Par chimie des batteries : domination du lithium-ion avec l'émergence de l'état solide

Le lithium-ion détenait 87,35 % de parts en 2025, soutenant presque tous les programmes de véhicules électriques. Sa base d'approvisionnement mature, son profil de vieillissement connu et sa courbe de coûts décroissante le maintiennent solidement ancré. Les technologies à l'état solide affichent cependant un TCAC de 21,18 % jusqu'en 2031 parce qu'elles promettent une énergie volumétrique plus élevée et une sécurité intrinsèque. Les blocs à base de nickel survivent dans la traction industrielle où les performances à basse température sont importantes, tandis que l'acide-plomb soutient encore les auxiliaires 12 V sur certaines plateformes. Les batteries à flux apparaissent principalement dans le stockage stationnaire, mais la nature modulaire de leurs cellules invite à réutiliser la logique de systèmes de gestion de batteries automobile, permettant aux fournisseurs de réaffecter leurs conceptions et d'élargir leurs opportunités de services dans le secteur des systèmes de gestion de batteries.

Les évolutions chimiques modifient les exigences de détection. L'état solide élimine les vérifications de l'électrolyte liquide mais augmente la sensibilité à la pression de la pile et aux défauts d'interface, de sorte que la prochaine génération de systèmes de gestion de batteries intègre des capteurs de pression et acoustiques. Les modules lithium-ion s'appuient de plus en plus sur des algorithmes d'équilibrage par apprentissage automatique qui prolongent la durée de vie en cycle. Les fournisseurs disposant d'une expertise en électrochimie remportent des inscriptions en conception parce qu'ils ajustent le microprogramme à chaque composition de cathode. Le pivot du NMC vers le LFP dans les segments sensibles aux coûts modifie également les fenêtres de tension, poussant les cartes à adopter des microcontrôleurs 16 bits qui gèrent des plages de convertisseurs analogique-numérique plus larges sans perte de résolution. Au total, la diversité chimique maintient le marché des systèmes de gestion de batteries dynamique et ouvert aux nouveaux entrants dotés d'une expertise de niche.

Par topologie : les systèmes modulaires permettent la scalabilité

Les conceptions modulaires ont obtenu 42,55 % des revenus de 2025 parce qu'elles équilibrent le coût, la redondance et la facilité de fabrication. Leur approche de carte par module standardise la construction des blocs dans toutes les catégories de véhicules et simplifie le service sur le terrain. Les architectures sans fil, progressant à un TCAC de 21,40 %, suppriment la majeure partie du câblage basse tension et réduisent les temps de montage des blocs, un avantage décisif pour les usines à haut débit. Les agencements centralisés conviennent encore aux applications à faible énergie comme la micromobilité, où une seule carte est la plus économique. Les topologies distribuées servent les bus, les camions et le stockage stationnaire qui nécessitent une dégradation progressive en cas de défaillance d'un nœud.

L'évolution vers des schémas modulaires et sans fil favorise la réutilisation en seconde vie. Les modules automobiles déclassés peuvent s'intégrer dans des systèmes de stockage domestiques avec un minimum de remaniement parce que chaque module dispose de son propre contrôleur. Les équipementiers exploitent également le même outillage modulaire pour les berlines, les SUV et les fourgonnettes, réduisant ainsi les dépenses d'investissement. Parallèlement, des passerelles pico sans fil à l'intérieur de chaque module permettent des mises à jour à distance qui affinent l'équilibrage ou ajoutent de nouvelles chimies après la vente. En conséquence, le choix de la topologie façonne non seulement le coût mais aussi les flux de revenus à long terme, intégrant une valeur au-delà du matériel dans le marché des systèmes de gestion de batteries.

Par technologie de communication : la radiofréquence sans fil perturbe les protocoles traditionnels

Le CAN filaire représentait 72,20 % des revenus en 2025. Son timing déterministe et son débit à 1 Mbit/s répondent aux besoins des blocs existants et s'intègrent aux chaînes d'outils existantes. Pourtant, les liaisons par radiofréquence sans fil progressent à un TCAC de 21,95 % parce qu'elles réduisent considérablement les faisceaux, permettent une flexibilité de format des blocs et prennent en charge l'auto-guérison maillée. L'Ethernet automobile gagne un attrait de niche là où des flux de données cellulaires en pleine résolution sont envoyés dans des enregistreurs d'intelligence artificielle pour un pronostic avancé. Chaque progression dans la hiérarchie de la bande passante coïncide avec un nouveau potentiel de service : des débits plus élevés permettent d'envoyer des signatures de tension et d'impédance dans le nuage pour des simulations de jumeau numérique, renforçant les revenus de maintenance prédictive au sein du marché des systèmes de gestion de batteries.

La sécurité guide désormais la sélection des protocoles. La norme ISO 21434 pousse au chiffrement et à l'authentification, de sorte que les fournisseurs intègrent une racine de confiance matérielle dans les émetteurs-récepteurs. Les puces en maille à 2,4 GHz intègrent des moteurs AES-256 et des générateurs de nombres aléatoires pour satisfaire la réglementation. Des canaux redondants atténuent les interférences et maintiennent une latence inférieure à 100 µs nécessaire pour les déclenchements de sécurité. Les coûts de transition ralentissent l'adoption dans les catégories de véhicules à réduction des coûts, mais les prix des composants chutent à mesure que les volumes augmentent, ouvrant la voie aux modèles intermédiaires pour adopter le sans fil d'ici 2027.

Par type de propulsion : les véhicules électriques à batterie en tête avec le potentiel de croissance des véhicules électriques à pile à combustible

Les véhicules électriques à batterie représentaient 67,80 % des revenus en 2025 parce qu'ils dépendent uniquement des blocs pour la traction. Les véhicules électriques à pile à combustible affichent un TCAC de 21,30 % au fur et à mesure que l'infrastructure de ravitaillement en hydrogène se déploie pour les flottes de poids lourds, offrant aux fournisseurs de systèmes de gestion de batteries des points d'entrée dans de petits blocs tampons qui gèrent les charges transitoires. Les véhicules hybrides et hybrides rechargeables continuent d'être commercialisés dans les régions où les réseaux de recharge sont en retard mais où les normes d'émissions se resserrent ; leurs conceptions de systèmes de gestion de batteries diffèrent, en mettant l'accent sur le cyclage rapide et les impulsions de puissance élevée plutôt que sur le débit d'énergie profond. Chaque classe de propulsion pousse à des ajustements algorithmiques uniques, encourageant les bibliothèques de code modulaire que les équipementiers concèdent sous licence sur différentes plateformes.

Les tâches du système de gestion de batteries pour véhicules électriques à pile à combustible comprennent un partage de puissance étroit avec les contrôleurs de pile à combustible et une charge rapide fréquente issue du freinage par récupération. Les exigences de sécurité restent élevées même si l'énergie du bloc est plus faible, car les systèmes à hydrogène doivent éviter les transferts thermiques croisés. Les fournisseurs capables d'adapter les architectures sans reconceptions matérielles coûteuses, permettant ainsi des lancements plus rapides de véhicules électriques à pile à combustible, élargiront leur empreinte sur le marché des systèmes de gestion de batteries.

Par type de véhicule : les voitures particulières dominent avec l'accélération de la micromobilité

Les voitures particulières représentaient 61,45 % des parts en 2025, reflétant les larges subventions aux consommateurs et la variété des modèles. Les deux-roues et les véhicules de micromobilité enregistrent un TCAC de 21,70 % jusqu'en 2031, portés par les politiques de congestion urbaine et l'essor des réseaux d'échange de batteries. Leurs blocs sont plus petits mais fabriqués par millions, de sorte que les solutions monocircuit de systèmes de gestion de batteries optimisées en coût avec interfaces Bluetooth sont des conceptions gagnantes. Les fourgonnettes utilitaires légères voient des commandes régulières à mesure que le commerce électronique exige une livraison du dernier kilomètre zéro émission, augmentant la taille du marché des systèmes de gestion de batteries dans les segments à cycle de service intensif.

Les opérateurs de flottes demandent des analyses prédictives qui garantissent une durée de vie du bloc de huit ans ou un service de 200 000 km ; les tableaux de bord des systèmes de gestion de batteries intègrent désormais des API de gestion de flotte. À l'autre extrémité, les camions lourds et les engins de construction commandent des cartes renforcées capables de résister aux vibrations et à une chaleur ambiante plus élevée. Les niches spécialisées telles que les véhicules miniers recherchent des conceptions intrinsèquement sûres, tandis que les équipementiers agricoles souhaitent une résilience aux basses températures. Ces exigences diversifiées alimentent une innovation continue dans le secteur des systèmes de gestion de batteries.

Par canal de vente : intégration équipementier avec croissance du marché secondaire

Les solutions installées par les équipementiers représentaient 84,60 % des revenus de 2025, les constructeurs automobiles intégrant les cartes de systèmes de gestion de batteries lors de l'assemblage des blocs pour garantir l'intégrité de la garantie. Les kits de rénovation et de marché secondaire progressent à un TCAC de 21,80 % parce que les propriétaires cherchent à moderniser les véhicules électriques de première génération avec de nouveaux blocs ou à étendre l'autonomie. Les flottes commerciales échangent souvent des modules dégradés avant une remise à neuf complète du véhicule, créant une demande pour des cartes de systèmes de gestion de batteries prêtes à l'emploi qui apprennent la chimie des cellules existantes sans étalonnage en usine. Les intégrateurs de stockage d'énergie en seconde vie installent des systèmes stationnaires basés sur des blocs automobiles réformés, exigeant des logiciels de systèmes de gestion de batteries capables de gérer des profondeurs de décharge plus faibles et différents cycles de service thermiques.

Les connecteurs standardisés et l'auto-identification permettent désormais des cartes de remplacement prêtes à l'emploi, réduisant le temps d'installation à moins d'une heure. Les régimes d'inspection réglementaires privilégient cependant toujours les pièces d'origine équipementier, de sorte que les fournisseurs de rénovation s'associent à des ateliers certifiés. Le mix du canal de vente s'élargit donc, mais la domination des équipementiers perdure, renforçant la base à haut volume du marché des systèmes de gestion de batteries.

Analyse géographique

L'Asie-Pacifique a conservé 47,10 % des revenus en 2025. Les géants chinois des cellules CATL et BYD ont conjointement expédié plus de la moitié des batteries mondiales, ancrant une chaîne d'approvisionnement qui s'étend du traitement du lithium brut à l'assemblage final des systèmes de gestion de batteries. Le Japon et la Corée du Sud fournissent des semi-conducteurs de précision et des outils logiciels, tandis que l'Inde accueille plus de 60 entreprises locales de systèmes de gestion de batteries qui adaptent des cartes aux marques de deux-roues indigènes. Le financement gouvernemental par le biais d'incitations liées à la production et de lignes pilotes à l'état solide maintient l'expansion du marché des systèmes de gestion de batteries à grande échelle, même si l'adoption des véhicules électriques dans la région arrive à maturité.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé au monde à 21,25 %, car ces pays sautent les plateformes de moteurs traditionnels. Le Ghana et le Maroc promeuvent l'électrification des deux-roues liée aux micro-réseaux solaires, stimulant la demande de produits de systèmes de gestion de batteries sur carte unique abordables. Les start-ups africaines collaborent avec des fournisseurs asiatiques de circuits intégrés pour concevoir des cartes tolérantes à l'humidité capables de résister aux routes difficiles et à la chaleur ambiante élevée. Le soutien des agences réduit les droits d'importation sur les cellules, permettant ainsi aux assembleurs de concentrer leurs capitaux sur l'électronique qui différencie la fiabilité. L'Amérique du Nord bénéficie de la loi sur la réduction de l'inflation, qui lie les crédits d'impôt au contenu local des systèmes de gestion de batteries et à l'approvisionnement en cellules. L'expansion des fabricants de puces aux États-Unis rapproche la production de frontaux analogiques à haute valeur des usines des équipementiers, atténuant les chocs d'approvisionnement futurs. Le secteur minier canadien se positionne comme un fournisseur de nickel à faible émission de carbone, et les clusters d'assemblage mexicains attirent les équipementiers de premier rang qui construisent des lignes de blocs avec des systèmes de gestion de batteries sans fil intégrés. L'Europe se concentre sur les passeports batteries qui exigent une traçabilité de bout en bout à partir de 2026, favorisant les cartes connectées au nuage qui transmettent des données de cycle de vie dans des registres de chaîne de blocs. Les deux régions progressent régulièrement, mais les avantages d'échelle de l'Asie-Pacifique préservent sa position dominante sur le marché des systèmes de gestion de batteries.

Paysage concurrentiel

Le marché présente une concentration modérée. Les principaux fournisseurs de semi-conducteurs Texas Instruments, Infineon Technologies et Analog Devices dominent les frontaux analogiques et les microcontrôleurs ; les fabricants de batteries CATL, LG Energy Solution et BYD conçoivent de plus en plus des systèmes de gestion de batteries internes pour aligner les chimies des cellules avec la logique de contrôle. L'acquisition par Infineon Technologies de l'unité Ethernet automobile de Marvell Technology pour 2,5 milliards USD approfondit sa gamme en ajoutant une propriété intellectuelle de réseau à haute bande passante aux modules MCU et d'alimentation, la positionnant comme un fournisseur de plateforme unique. Le logiciel B.around de LG Energy Solution atteint une précision de détection d'anomalies supérieure à 90 % grâce à l'intelligence artificielle, convertissant les installations matérielles en revenus par abonnement.

Environ 325 start-ups ciblent des spécialisations telles que la détection de pression pour les blocs à l'état solide, les cartes de micromobilité à moins de 10 USD ou les analyses en nuage pour l'optimisation des flottes. Cependant, le coût de la certification ASIL-D et les pénuries de silicium favorisent la consolidation ; les petites entreprises concèdent sous licence leur propriété intellectuelle ou se retirent. Les équipementiers de premier rang forment des alliances : le Laboratoire commun de puissance de Stellantis et Infineon Technologies construit une architecture de puissance standardisée qui intègre les exigences des systèmes de gestion de batteries dans le contrôleur de domaine du véhicule élargi.

Pendant ce temps, les équipementiers automobiles comme General Motors privilégient les topologies sans fil pour la réutilisation des plateformes, accordant aux premiers fournisseurs des bons de commande à haut volume qui verrouillent les gains de conception sur plusieurs années de modèle. La différenciation concurrentielle tourne donc autour de la profondeur d'intégration, du palmarès en matière de sécurité et du potentiel de services de données au sein du marché des systèmes de gestion de batteries.

Leaders du secteur des systèmes de gestion de batteries pour véhicules électriques

Renesas Electronics Corporation

NXP Semiconductors

Analog Devices Inc.

Texas Instruments

Infineon Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Infineon Technologies a finalisé l'acquisition de l'activité Ethernet automobile de Marvell Technology pour 2,5 milliards USD, associant le leadership en matière de microcontrôleurs à la mise en réseau à haute bande passante.

- Janvier 2025 : FORVIA HELLA a sélectionné le MOSFET automobile CoolSiC d'Infineon Technologies à 1 200 V pour les chargeurs CC-CC 800 V de nouvelle génération, améliorant les performances thermiques et les coûts pour les systèmes de gestion de batteries haute tension.

- Novembre 2024 : Infineon Technologies et Stellantis ont ouvert le Laboratoire commun de puissance pour co-développer des modules d'alimentation pour véhicules électriques évolutifs et une distribution intelligente qui rationalisent l'intégration des systèmes de gestion de batteries.

- Septembre 2024 : LG Energy Solution a lancé B.around, un service de gestion de batteries piloté par intelligence artificielle offrant une précision de détection d'événements de sécurité supérieure à 90 % aux constructeurs automobiles.

Périmètre du rapport mondial sur le marché des systèmes de gestion de batteries pour véhicules électriques

Un système de gestion de batteries pour véhicule électrique (BMS) est un système qui surveille et contrôle les performances du bloc batteries dans un véhicule électrique. Le système de gestion de batteries contribue à assurer la sécurité, la longévité et les performances optimales de la batterie en régulant la charge et la décharge, en équilibrant les tensions des cellules et en assurant le contrôle de la température.

Le marché des systèmes de gestion de batteries pour véhicules électriques est segmenté par composant (circuits intégrés, transistors à effet de champ de coupure et pilotes de transistors à effet de champ, capteurs de température, jauges de carburant/dispositifs de mesure du courant, microcontrôleurs et autres composants), type de propulsion (véhicules électriques à batterie et véhicules électriques hybrides), type de véhicule (voitures particulières et véhicules commerciaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions pour le marché des systèmes de gestion de batteries pour véhicules électriques en valeur (millions USD) pour tous les segments ci-dessus.

| Circuits intégrés |

| Transistors à effet de champ de coupure et pilotes |

| Capteurs de température |

| Jauges de carburant/dispositifs de mesure du courant |

| Microcontrôleurs |

| Circuits intégrés d'interface de communication |

| Autres composants |

| Lithium-ion |

| État solide |

| À base de nickel |

| Acide-plomb |

| Batteries à flux |

| Centralisée |

| Modulaire |

| Distribuée |

| Sans fil (sans câble) |

| CAN filaire |

| Ethernet filaire |

| Radiofréquence sans fil |

| Véhicules électriques à batterie (BEV) |

| Véhicules électriques hybrides (HEV) |

| Véhicules hybrides rechargeables (PHEV) |

| Véhicules électriques à pile à combustible (FCEV) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Deux-roues et micromobilité |

| Véhicules hors route et spéciaux |

| Installation équipementier |

| Marché secondaire/Rénovation |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Circuits intégrés | |

| Transistors à effet de champ de coupure et pilotes | ||

| Capteurs de température | ||

| Jauges de carburant/dispositifs de mesure du courant | ||

| Microcontrôleurs | ||

| Circuits intégrés d'interface de communication | ||

| Autres composants | ||

| Par chimie des batteries | Lithium-ion | |

| État solide | ||

| À base de nickel | ||

| Acide-plomb | ||

| Batteries à flux | ||

| Par topologie | Centralisée | |

| Modulaire | ||

| Distribuée | ||

| Sans fil (sans câble) | ||

| Par technologie de communication | CAN filaire | |

| Ethernet filaire | ||

| Radiofréquence sans fil | ||

| Par type de propulsion | Véhicules électriques à batterie (BEV) | |

| Véhicules électriques hybrides (HEV) | ||

| Véhicules hybrides rechargeables (PHEV) | ||

| Véhicules électriques à pile à combustible (FCEV) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Deux-roues et micromobilité | ||

| Véhicules hors route et spéciaux | ||

| Par canal de vente | Installation équipementier | |

| Marché secondaire/Rénovation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de gestion de batteries ?

Le marché a atteint 19,51 milliards USD en 2026 et devrait atteindre 49,83 milliards USD d'ici 2031 à un TCAC de 20,63 %.

Quel segment de composants est en tête sur le marché des systèmes de gestion de batteries ?

Les circuits intégrés sont en tête avec une part de revenus de 35,62 % en 2025, reflétant leur rôle central dans la surveillance et le contrôle des cellules.

Pourquoi les architectures de systèmes de gestion de batteries sans fil sont-elles importantes ?

Les conceptions sans fil éliminent jusqu'à 90 % du câblage, réduisent le temps d'assemblage des blocs et permettent les mises à jour à distance, entraînant un TCAC de 21,40 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour les systèmes de gestion de batteries ?

Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus élevé à 21,25 % en raison de politiques d'électrification agressives et d'investissements dans les énergies vertes.

Comment les réglementations de sécurité influencent-elles la conception des systèmes de gestion de batteries ?

Des normes telles que la réglementation UN ECE R100-Rev3 et la norme ISO/SAE 21434 exigent la sécurité fonctionnelle ASIL-D et la cybersécurité, conduisant à une détection redondante et à des communications chiffrées.

Qu'est-ce qui stimule la demande du marché secondaire pour les solutions de systèmes de gestion de batteries ?

Les propriétaires et les flottes cherchent à moderniser les premiers véhicules électriques, à prolonger la durée de vie des véhicules et à réutiliser les blocs réformés pour le stockage stationnaire, entraînant un TCAC de 21,80 % pour les systèmes de rénovation.

Dernière mise à jour de la page le: