Taille et Part du Marché des Équipements d'Alimentation pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 19.86 Milliards de dollars |

| Taille du Marché (2030) | 66.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 27.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

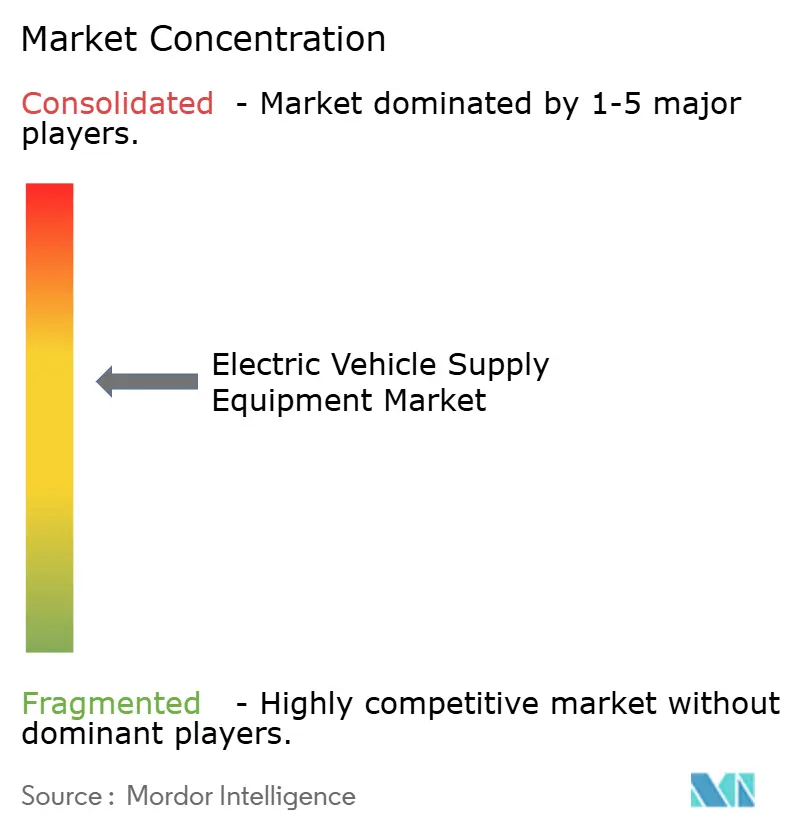

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Équipements d'Alimentation pour Véhicules Électriques par Mordor Intelligence

La taille du marché des équipements d'alimentation pour véhicules électriques est évaluée à 19,86 milliards USD en 2025 et devrait atteindre 66,21 milliards USD d'ici 2030, après une expansion à un TCAC de 27,23 % au cours de la période de prévision (2025-2030), ce qui indique l'un des changements structurels les plus rapides dans l'infrastructure mondiale de transport. Les incitations fédérales, l'électrification des flottes d'entreprises et la baisse des coûts matériels de la recharge rapide en courant continu convergent pour raccourcir les délais de retour sur investissement, accroître l'appétit des capitaux privés et stimuler de nouveaux modèles commerciaux de recharge en tant que service. La planification mature des réseaux remplace désormais les projets opportunistes sur site unique, permettant la construction de corridors qui soutiennent les déplacements longue distance en véhicule électrique. La dynamique offre-demande favorise de plus en plus les intégrateurs qui regroupent les capacités matérielles, logicielles et d'interaction avec le réseau plutôt que les entreprises axées uniquement sur la vente d'équipements. Les opportunités d'investissement se présentent donc pour les innovateurs capables de résoudre les contraintes du réseau grâce à la gestion de charge, au stockage et aux flux d'énergie bidirectionnels.[1]« L'administration Biden-Harris annonce 521 millions USD de subventions pour développer l'infrastructure de recharge des véhicules électriques », Département américain de l'Énergie, ENERGY.GOV

Principaux Enseignements du Rapport

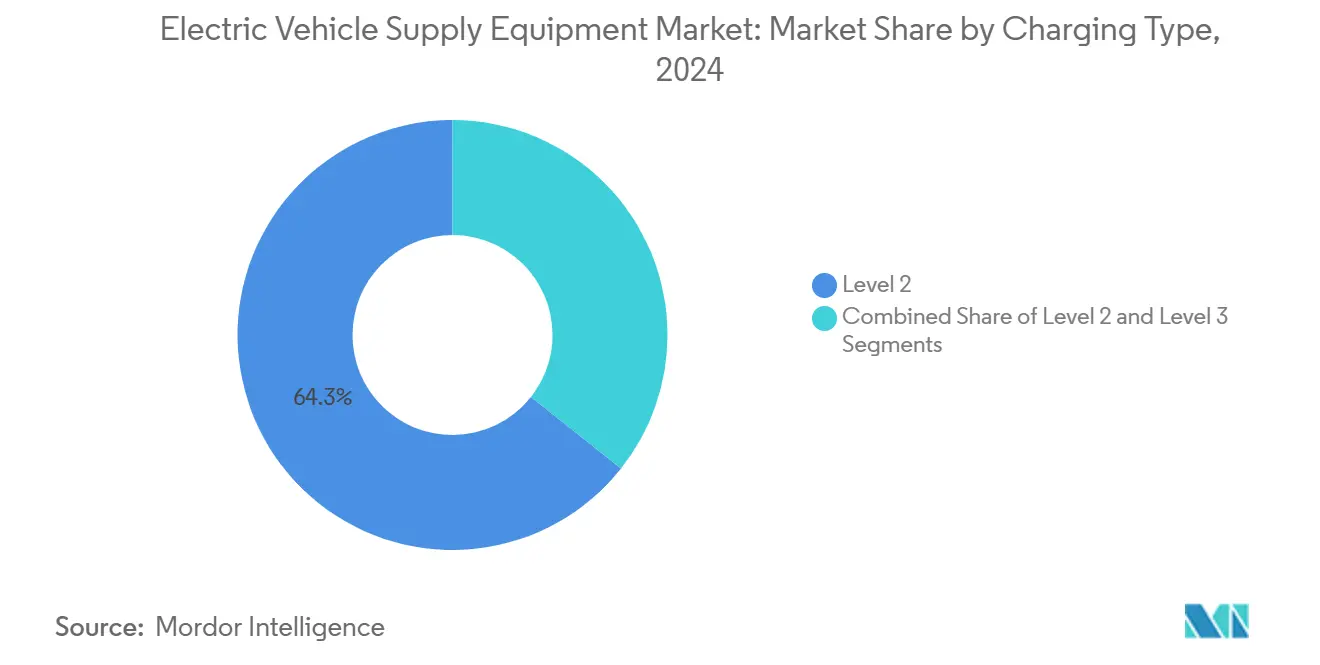

- Par type de charge, les systèmes de courant alternatif de niveau 2 ont dominé avec 64,34 % de la part du marché des équipements d'alimentation pour véhicules électriques en 2024, tandis que la recharge rapide en courant continu de niveau 3 devrait progresser à un TCAC de 30,45 % au cours de la période de prévision (2025-2030).

- Par type d'installation, les chargeurs fixes représentaient 82,72 % de la taille du marché des équipements d'alimentation pour véhicules électriques en 2024 ; les solutions portables devraient se développer à un TCAC de 33,15 % au cours de la période de prévision (2025-2030).

- Par type d'alimentation, la recharge en courant alternatif a capté 73,53 % de la part de revenus du marché des équipements d'alimentation pour véhicules électriques en 2024, tandis que les systèmes en courant continu devraient croître à un TCAC de 29,73 % au cours de la période de prévision (2025-2030).

- Par application, les stations publiques commerciales détenaient 46,98 % de la taille du marché des équipements d'alimentation pour véhicules électriques en 2024, et les garages de flottes devraient progresser à un TCAC de 28,07 % au cours de la période de prévision (2025-2030).

- Par utilisateur final, les propriétaires de véhicules électriques représentaient 40,85 % de la part du marché des équipements d'alimentation pour véhicules électriques en 2024, tandis que les opérateurs de points de charge sont positionnés pour le TCAC le plus rapide de 29,71 % au cours de la période de prévision (2025-2030).

- Par géographie, l'Asie-Pacifique a capté 39,83 % de la taille du marché des équipements d'alimentation pour véhicules électriques en 2024, tandis que le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus rapide de 29,19 % au cours de la période de prévision (2025-2030).

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des équipements d'alimentation pour véhicules électriques*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations à l'Infrastructure pour Véhicules Électriques | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Engagements RSE des Entreprises | +0.6% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Baisse des Coûts Matériels des Chargeurs Rapides en Courant Continu | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Augmentation des Capacités des Batteries | +0.4% | Mondial, porté par les segments de véhicules haut de gamme | Long terme (≥ 4 ans) |

| Recharge Bidirectionnelle Interactive avec le Réseau | +0.3% | Projets pilotes en Amérique du Nord et en Europe, déploiement commercial en Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles d'Abonnement à la Recharge en tant que Service | +0.2% | Mondial, avec une adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incitations Gouvernementales à l'Infrastructure pour Véhicules Électriques

Les programmes fédéraux et régionaux garantissent désormais un plancher de revenus fiable qui déclenche des déploiements privés. Aux États-Unis, les programmes de financement fédéraux remboursent systématiquement les développeurs pour chaque point de charge installé. Cette approche garantit non seulement un flux de trésorerie régulier pour les développeurs, mais minimise également leurs risques financiers, favorisant une plus grande implication dans les initiatives de recharge des véhicules électriques. Le règlement européen sur l'infrastructure pour carburants alternatifs exige une couverture de 400 kW tous les 60 km, ce qui encourage l'adoption de normes techniques unifiées et d'un mécanisme de cofinancement[2]« Mise en œuvre du règlement sur l'infrastructure pour carburants alternatifs », Commission européenne, EUROPA.EU. Ensemble, ces politiques réduisent les délais de retour sur investissement des 7 à 10 ans historiques à 3 à 5 ans, tout en simplifiant les permis grâce à des modèles de conception préapprouvés et à des règles de raccordement simplifiées. Les crédits au niveau national se déclinent en portails de mise en relation au niveau des États et des provinces qui alignent les propriétaires de sites, les services publics et les financiers, supprimant les goulets d'étranglement antérieurs liés à l'acquisition de terrains et à l'attribution des files d'attente.

Les Engagements RSE des Entreprises Accélèrent la Demande de Recharge sur le Lieu de Travail

Les entreprises, poussées par leurs engagements en matière de développement durable, transforment leurs parkings en hubs énergétiques. Elles positionnent la recharge des véhicules électriques non seulement comme un avantage sur le lieu de travail, mais aussi comme une stratégie pour réduire les émissions indirectes. On a observé une augmentation notable de la participation aux alliances mondiales de flottes, avec des ambitions désormais fixées à des millions de points de charge. Les employeurs tirent parti de généreuses incitations fédérales pour atténuer les coûts d'installation, bénéficiant de l'avantage supplémentaire d'une meilleure fidélisation des employés. Les promoteurs, tournés vers l'avenir, intègrent l'infrastructure de recharge dans la conception des bâtiments, en faisant un élément distinctif des espaces de bureaux haut de gamme. Par conséquent, la demande de recharge de véhicules électriques passe des pics résidentiels traditionnels du soir à une utilisation de mi-journée plus équilibrée. Ce changement s'aligne parfaitement avec les objectifs des services publics, visant à stabiliser la demande d'énergie et à améliorer l'intégration de l'énergie solaire.

Baisse Rapide des Coûts Matériels des Chargeurs Rapides en Courant Continu

Les coûts matériels mondiaux des systèmes de recharge rapide ont considérablement diminué ces dernières années, grâce à l'adoption de modules d'alimentation plus efficaces. Cette réduction des coûts permet aux opérateurs de réseau d'atteindre la rentabilité avec des taux d'utilisation plus faibles, élargissant le nombre de sites d'installation viables. La standardisation autour de protocoles de recharge largement adoptés a rationalisé les stocks de composants, raccourci les délais de livraison et permis des avantages d'achat en volume. De plus, l'augmentation de la capacité de fabrication en Asie et la nouvelle production nationale en Amérique du Nord ont diversifié la chaîne d'approvisionnement, contribuant à stabiliser les prix et à réduire la vulnérabilité aux fluctuations de la disponibilité des semi-conducteurs.

L'Augmentation des Capacités des Batteries Nécessite des Chargeurs de Plus Haute Puissance

Les véhicules électriques haut de gamme sont désormais équipés de batteries plus grandes, entraînant des attentes accrues en matière de vitesses de recharge rivalisant avec le ravitaillement traditionnel. Parallèlement, les plateformes commerciales expérimentent des technologies de recharge ultra-rapide, visant à atteindre une recharge longue portée en quelques minutes seulement. Pourtant, la transition vers ces niveaux de puissance élevés pose des défis complexes pour l'infrastructure du réseau. Les sites de recharge nécessitent des connexions électriques spécialisées, des transformateurs individuels à haute capacité pour chaque emplacement et un appareillage de commutation amélioré, contribuant tous à une augmentation significative des coûts de développement initiaux. Cependant, un débit plus élevé raccourcit le temps de stationnement des conducteurs, augmentant les cycles d'utilisation par jour et renforçant finalement la marge brute si les coûts d'approvisionnement en électricité sont couverts par un stockage d'énergie tampon.[3]« L'ORNL démontre la recharge sans fil pour véhicules électriques à 270 kilowatts », Laboratoire national d'Oak Ridge, ORNL.GOV

Analyse de l'impact des freins sur le marché des équipements d'alimentation pour véhicules électriques*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Installation et de Mise à Niveau du Réseau | -2.4% | Mondial, particulièrement aigu dans les régions rurales et en développement | Court terme (≤ 2 ans) |

| Taux d'Utilisation Inégaux | -1.6% | Zones suburbaines et rurales d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Pénuries d'Approvisionnement en Semi-conducteurs | -1.1% | Mondial, avec des variations régionales | Court terme (≤ 2 ans) |

| Retards d'Autorisation Multi-juridictionnels | -1.0% | Environnements réglementaires fragmentés en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Installation et de Mise à Niveau du Réseau

La construction de sites publics de recharge de véhicules électriques à haute puissance continue de nécessiter des investissements initiaux substantiels, en particulier dans les zones disposant d'une infrastructure de réseau limitée. L'extension des lignes électriques dans les régions rurales engendre des coûts considérables, et les pénuries persistantes de transformateurs provoquent de longs retards et des prix d'équipement gonflés par rapport aux années précédentes. Ces dépenses en capital surviennent souvent bien avant que des revenus ne soient générés, exerçant une pression sur les flux de trésorerie et augmentant les coûts de financement, en particulier dans des environnements à taux d'intérêt élevés. Bien que les partenariats émergents avec les services publics contribuent à alléger une partie du fardeau financier, les propriétaires de sites plus petits font toujours face à des défis en raison d'une flexibilité financière limitée. Les outils politiques tels que l'amortissement accéléré et les modèles de financement partagé sont conçus pour élargir l'accès à la propriété, mais ils n'ont pas encore atteint une échelle suffisante pour répondre à la demande croissante.

Des Taux d'Utilisation Inégaux Déprimant le Retour sur Investissement des Stations Publiques

Dans les zones suburbaines, les stations de recharge pour véhicules électriques connaissent souvent une faible utilisation, en deçà des niveaux nécessaires pour de bons rendements financiers. Si les pics de trafic des jours fériés peuvent créer des hausses temporaires de la demande, ces moments masquent les longues périodes de sous-utilisation qui dominent la majeure partie de l'année. Les facteurs saisonniers, tels qu'une autonomie réduite par temps froid et moins de trajets en hiver, dépriment davantage l'utilisation. En réponse, les opérateurs expérimentent des tarifications flexibles, des fonctionnalités de réservation et un positionnement stratégique à proximité de commerces de détail pour augmenter les revenus. Pourtant, les schémas d'utilisation imprévisibles posent un défi important lors de la planification de nouveaux sites. Même si les outils de sélection de sites basés sur les données améliorent la précision des prévisions, les institutions financières ont été lentes à adopter ces indicateurs, limitant l'accès à des options de financement flexibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des équipements d'alimentation pour véhicules électriques

Par Type de Charge :

La Recharge Rapide en Courant Continu Stimule la Croissance PremiumLes systèmes de niveau 2 représentent encore 64,34 % de la taille du marché des équipements d'alimentation pour véhicules électriques en 2024 en tant que solutions rentables pour les logements collectifs, les lieux de travail et les parkings municipaux. Les chargeurs rapides en courant continu de niveau 3 ont enregistré la trajectoire de TCAC la plus rapide à 30,45 % et redéfinissent les attentes des utilisateurs en matière de commodité sur les corridors interurbains. La progression de ce segment repose sur des chimies de batteries qui tolèrent une entrée soutenue de 250 à 350 kW, réduisant l'anxiété perçue liée à l'autonomie et catalysant l'électrification des voyages en voiture. Pendant ce temps, les prises de recharge lente de niveau 1 continuent de représenter une niche en déclin, servant principalement d'options de secours lors des pannes de réseau.

La convergence matérielle autour de connecteurs standardisés réduit le coût unitaire, facilitant le déploiement à grande échelle. Les réseaux pionniers exploitent une tarification transparente au kWh pour fidéliser les clients, tandis que les nouveaux entrants se différencient via des applications de fidélité, des commodités et des garanties de disponibilité. Au cours de la période de prévision, le marché des équipements d'alimentation pour véhicules électriques verra les hubs de recharge de corridor évoluer vers des complexes multi-mégawatts avec des ajouts de café, de commerce de détail et de micro-stockage, générant des revenus annexes en plus de l'électricité vendue.

Par Type d'Installation :

L'Infrastructure Fixe Domine Malgré l'Innovation PortableLes installations fixes représentaient 82,72 % des revenus de la taille du marché des équipements d'alimentation pour véhicules électriques en 2024, soulignant la centralité des raccordements permanents au réseau et des équipements de site pour la confiance des utilisateurs. Les chargeurs portables, bien que représentant seulement 17,28 % du parc 2024, progressent à un TCAC de 33,15 % à mesure que les opérateurs de flottes exploitent des dépôts temporaires et que les organisateurs d'événements déploient des recharges éphémères. Les conduits souterrains, la sécurité par caméra et les boîtiers résistants aux intempéries augmentent les dépenses en capital mais garantissent la longévité des actifs et des conditions d'assurance favorables. Les propriétaires commerciaux optent de plus en plus pour des contrats de service clé en main qui regroupent équipements, logiciels et maintenance préventive.

Les unités de remorque à batterie intégrée contournent les files d'attente des transformateurs et assurent la résilience lors des catastrophes, renforçant la fiabilité perçue de la marque. À mesure que les données d'utilisation mûrissent, les actifs redéployables devraient migrer entre les points chauds, optimisant les cycles d'utilisation des flottes tout en évitant le risque d'investissement bloqué. Le marché des équipements d'alimentation pour véhicules électriques équilibrera ainsi la permanence et l'agilité, adaptant les classes d'actifs à la durée d'occupation des sites et aux contraintes de disponibilité de l'énergie.

Par Type d'Alimentation :

La Recharge en Courant Alternatif Maintient sa Domination Face à l'Expansion du Courant ContinuLa recharge en courant alternatif a capté 73,53 % des revenus de la taille du marché des équipements d'alimentation pour véhicules électriques en 2024, tirant parti de la disponibilité généralisée de l'infrastructure électrique en courant alternatif et des coûts d'installation plus faibles qui la rendent accessible pour les applications résidentielles, professionnelles et commerciales à faible puissance. Les équipements modernes en courant alternatif atteignent 96 % d'efficacité, réduisant les écarts de coûts d'exploitation avec leurs homologues en courant continu. Les sessions nocturnes résidentielles stabilisent la charge du réseau et permettent l'arbitrage des tarifs en heures creuses pour les propriétaires qui s'inscrivent aux programmes de réponse à la demande des services publics.

La recharge en courant continu croît à un TCAC de 29,73 %, portée par les exigences de recharge sur les corridors et les applications de flottes commerciales où les délais de rotation rapides justifient des investissements d'infrastructure plus élevés. L'expansion repose sur des armoires d'électronique de puissance modulaires qui s'adaptent de 150 à 600 kW sans nouvelles dalles, protégeant le retour sur investissement des hôtes contre les sauts technologiques. Au sein du marché des équipements d'alimentation pour véhicules électriques, des sites hybrides courant alternatif/courant continu émergent, combinant le stationnement nocturne des flottes avec la recharge rapide publique diurne pour lisser les courbes de charge et augmenter la rotation des emplacements.

Par Application :

Les Stations Publiques Commerciales Ancrent l'InfrastructureLes stations publiques commerciales détenaient 46,98 % de la taille du marché des équipements d'alimentation pour véhicules électriques en 2024, reflétant leur rôle d'épine dorsale principale de l'infrastructure pour l'adoption des véhicules électriques par les consommateurs sans accès à la recharge à domicile. La co-implantation avec le commerce de détail encourage les dépenses des clients pendant leur temps de stationnement, ce qui compense les marges sur l'énergie, créant une relation symbiotique entre propriétaire et opérateur. L'intégration des plateformes de point de vente et de fidélité renforce les revenus contre les fluctuations des prix de l'électricité comme matière première.

Les garages de flottes, progressant à un TCAC de 28,07 %, nécessitent des connexions électriques à l'échelle du mégawatt associées à une planification activée par la télématique. Les opérateurs de dépôts poursuivent l'arbitrage énergétique en utilisant le stockage sur site pour écrêter les tarifs de pointe et optimiser les fenêtres de recharge en fonction des tableaux de route. Les catégories résidentielle et professionnelle restent fondamentales mais affichent une croissance plus lente à mesure que la saturation augmente. Collectivement, ces tendances positionnent le marché des équipements d'alimentation pour véhicules électriques comme un portefeuille de formats immobiliers différenciés, chacun associant profil d'utilisation et financement sur mesure.

Par Utilisateur Final :

Les Opérateurs Professionnels Développent les RéseauxLes propriétaires de véhicules électriques ont commandé 40,85 % de la part de revenus de la taille du marché des équipements d'alimentation pour véhicules électriques en 2024, reflétant la nature portée par les consommateurs de la demande d'infrastructure de recharge. Pourtant, les opérateurs de points de charge affichant un TCAC de 29,71 % signalent la transition vers une gestion professionnalisée des actifs. Les agrégateurs exploitent les économies d'échelle en matière d'approvisionnement, de support de centre d'appels et de monétisation des services réseau, améliorant les profils de rendement au-delà de ceux disponibles pour les opérateurs-propriétaires fragmentés.

Les opérateurs de flottes signent des contrats pluriannuels d'alimentation en tant que service qui externalisent l'installation, la liaison avec le réseau et la maintenance préventive. Les services publics testent des modèles de propriété qui intègrent la recharge dans la base tarifaire réglementée, débloquant des coûts en capital plus faibles mais soulevant des débats sur la neutralité concurrentielle. Les agences gouvernementales restent des acheteurs pivots en phase initiale dans les districts ruraux ou à faibles revenus, garantissant une couverture là où la rentabilité privée reste faible. Le marché des équipements d'alimentation pour véhicules électriques reflète ainsi les télécommunications, où les spécialistes de l'infrastructure coexistent avec des marques de couche de service sur des réseaux physiques partagés.

Analyse Géographique

Marché des équipements d'alimentation pour véhicules électriques en Asie-Pacifique

L'Asie-Pacifique a maintenu une part de 39,83 % du marché des équipements d'alimentation pour véhicules électriques en 2024, la Chine ayant installé 4,2 millions de nouveaux points, preuve d'une mise à l'échelle orchestrée de manière centralisée et d'un leadership en matière de coûts. La chaîne d'approvisionnement dense de la région comprime le capex des projets, tandis qu'une planification intégrée aligne le déploiement des bornes de recharge avec les mises à niveau des autoroutes. La politique de l'Inde accélère la fabrication nationale et subventionne la construction de dépôts pour les flottes de bus électriques, tandis que le Japon et la Corée du Sud privilégient des bancs d'essai à très haute puissance qui font figure de pionniers pour les protocoles de 1 MW. Les marchés émergents de l'ASEAN s'appuient sur des paiements transfrontaliers et des accords d'itinérance pour développer des corridors touristiques, élargissant ainsi la base adressable pour les opérateurs de réseaux. La croissance rapide des centres urbains et l'électrification des deux-roues diversifient davantage la palette de la demande.

Marché des équipements d'alimentation pour véhicules électriques en Amérique du Nord et en Europe

L'Amérique du Nord progresse à un CAGR de 24,56 % soutenu par le cadre NEVI qui achemine les fonds vers les États en fonction du kilométrage autoroutier, garantissant une couverture équilibrée entre les zones rurales et urbaines. Le fonds de subventions complémentaire du Canada et le programme naissant de corridors du Mexique créent un écosystème contigu s'étendant de la Colombie-Britannique au Yucatán. L'adoption harmonisée des connecteurs à la suite de l'alignement des grands constructeurs automobiles autour du NACS simplifie l'expérience des conducteurs et favorise les économies d'échelle des fournisseurs. L'Europe progresse à un CAGR de 23,78 % alors que les mandats AFIR transforment des objectifs climatiques ambitieux en quotas d'infrastructure contraignants. Les pays s'empressent d'installer des hubs de 400 kW tous les 60 km, intégrant la redondance au sein des corridors du Réseau transeuropéen de transport. L'Allemagne finance des bornes de recharge publiques dans les quartiers à faibles revenus, tandis que les Pays-Bas expérimentent des bornes de trottoir intégrées aux lampadaires qui réutilisent les raccordements électriques existants.

Marché des équipements d'alimentation pour véhicules électriques au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique enregistrent le CAGR le plus élevé à 29,19 %, portés par les agendas de diversification énergétique des pays du Golfe. Les Émirats arabes unis visent 1 000 bornes de recharge publiques d'ici 2025 et co-localisent des auvents solaires pour mettre en valeur leurs engagements environnementaux. Le plan de l'Arabie saoudite prévoyant 5 000 bornes sur 1 000 sites d'ici 2030 s'articule avec les investissements dans les gigafactories, ancrant un hub d'approvisionnement régional. La part surprenante de 66,5 % des ventes de véhicules électriques en Jordanie au premier trimestre 2024 signale un potentiel d'adoption par bond technologique lorsque l'alignement des politiques et les incitations à la consommation coïncident. L'Afrique du Sud est pionnière dans les partenariats public-privé municipaux pour financer des bornes de recharge en dépôt pour les minibus-taxis, illustrant des voies variées adaptées aux réalités locales du réseau électrique.

Paysage Concurrentiel

Le marché des équipements d'alimentation pour véhicules électriques présente une fragmentation modérée, indiquant des opportunités substantielles de gains de parts de marché grâce à un positionnement stratégique et à une différenciation technologique. Cette distribution place le marché des équipements d'alimentation pour véhicules électriques dans une posture modérément concentrée, laissant une marge significative pour les spécialistes régionaux et les nouveaux entrants riches en technologie. Les propositions combinant matériel et logiciel dominent, illustrées par des plateformes qui superposent la réponse à la demande, l'arbitrage énergétique et la maintenance prédictive sur des armoires d'alimentation standardisées. Les alliances stratégiques entre les équipementiers et les géants de l'automobile accélèrent la confiance des consommateurs tout en accélérant la consolidation des normes de connecteurs.

La dynamique des fusions et acquisitions reste soutenue, les exigences capitalistiques intensives favorisant les comportements de recherche d'échelle. Les fonds d'investissement en infrastructure acquièrent des opérateurs de back-office pour des flux de trésorerie récurrents, tandis que les services publics achètent des actifs de dépôt pour sécuriser les ventes d'électricité à long terme. Des opportunités dans des espaces non exploités émergent dans les hubs de corridors ruraux, les dépôts de flottes lourdes et les zones à haute latitude en climat froid nécessitant des conceptions résistantes aux températures. Les entrants proposant une recharge mobile ou des châssis modulaires à tampon de batterie captent des revenus liés aux événements là où les connexions permanentes font défaut.

L'asymétrie des politiques régionales crée des avantages concurrentiels localisés. Les opérateurs européens habiles à naviguer dans les réglementations de paiement multilingues ont un avantage sur leurs pairs mondiaux, tandis que les acteurs américains spécialisés dans les formulaires de conformité NEVI saisissent l'avantage du premier entrant dans les tranches financées par le gouvernement fédéral. La pression concurrentielle se déplace de plus en plus vers des propositions de coût total de possession à mesure que le prix par kW converge ; la différenciation gravite ainsi vers les performances de disponibilité, l'ouverture des API et les fonctionnalités de trading d'énergie qui débloquent des revenus annexes pour les propriétaires de sites.

Leaders du Secteur des Équipements d'Alimentation pour Véhicules Électriques

ChargePoint Holdings Inc.

Tesla Inc.

ABB Ltd.

Siemens AG

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des équipements d'alimentation pour véhicules électriques

- ChargePoint Holdings Inc.

- Tesla Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Shell plc (Shell Recharge Solutions)

- BP p.l.c. (bp pulse)

- EVgo Inc.

- Alfen N.V.

- Tritium DCFC Limited

- Delta Electronics Inc.

- Wallbox N.V.

- Star Charge (Suzhou Wanbang Digital Energy)

- Efacec Power Solutions S.A.

- Leviton Manufacturing Co., Inc.

- ClipperCreek Inc.

- Enel X Way S.r.l.

- KEPCO (Korea Electric Power Corporation)

Développements récents dans le secteur du marché des équipements d'alimentation pour véhicules électriques

- Septembre 2025 : Tata Power a inauguré le premier hub MegaCharger premium de Mumbai avec huit chargeurs rapides en courant continu et 16 baies pour réduire les temps d'attente.

- Septembre 2025 : AGL Energy a lancé un essai de technologie véhicule-réseau résidentielle visant un déploiement à l'échelle du réseau en 2026.

- Juillet 2025 : Martindale Electric a présenté un testeur de prise pour véhicules électriques pour connecteurs de type 2, améliorant les contrôles de sécurité d'installation à travers l'Europe.

Périmètre du Rapport Mondial sur le Marché des Équipements d'Alimentation pour Véhicules Électriques

Aperçu de la Segmentation

| Niveau 1 |

| Niveau 2 |

| Niveau 3 (Recharge Rapide en Courant Continu) |

| Chargeur Portable |

| Chargeur Fixe |

| Courant Alternatif |

| Courant Continu |

| Résidentiel | |

| Commercial | Stations Publiques |

| Garages de Flottes | |

| Lieu de Travail |

| Propriétaires de Véhicules Électriques |

| Opérateurs de Flottes |

| Opérateurs de Points de Charge |

| Services Publics |

| Agences Gouvernementales |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Charge | Niveau 1 | |

| Niveau 2 | ||

| Niveau 3 (Recharge Rapide en Courant Continu) | ||

| Par Type d'Installation | Chargeur Portable | |

| Chargeur Fixe | ||

| Par Type d'Alimentation | Courant Alternatif | |

| Courant Continu | ||

| Par Application | Résidentiel | |

| Commercial | Stations Publiques | |

| Garages de Flottes | ||

| Lieu de Travail | ||

| Par Utilisateur Final | Propriétaires de Véhicules Électriques | |

| Opérateurs de Flottes | ||

| Opérateurs de Points de Charge | ||

| Services Publics | ||

| Agences Gouvernementales | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des équipements d'alimentation pour véhicules électriques en 2025 ?

La taille du marché des équipements d'alimentation pour véhicules électriques s'élève à 19,86 milliards USD en 2025.

Quel est le TCAC prévu pour l'infrastructure de recharge jusqu'en 2030 ?

Le marché des équipements d'alimentation pour véhicules électriques devrait se développer à un TCAC de 27,23 % entre 2025 et 2030.

Quel type de charge connaît la croissance la plus rapide ?

La recharge rapide en courant continu de niveau 3 affiche un TCAC de 30,45 %, dépassant tous les autres segments.

Quelle région mène actuellement le déploiement ?

L'Asie-Pacifique est en tête avec 39,83 % de part de marché en 2024, portée principalement par le déploiement en Chine.

Quelle politique clé accélère les déploiements aux États-Unis ?

Le programme d'infrastructure nationale pour véhicules électriques (NEVI) de 7,5 milliards USD finance les déploiements de corridors à l'échelle nationale.

Dernière mise à jour de la page le: