Taille et part du marché des services de réparation de véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.82 Milliards de dollars |

| Taille du Marché (2031) | 75.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.30% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

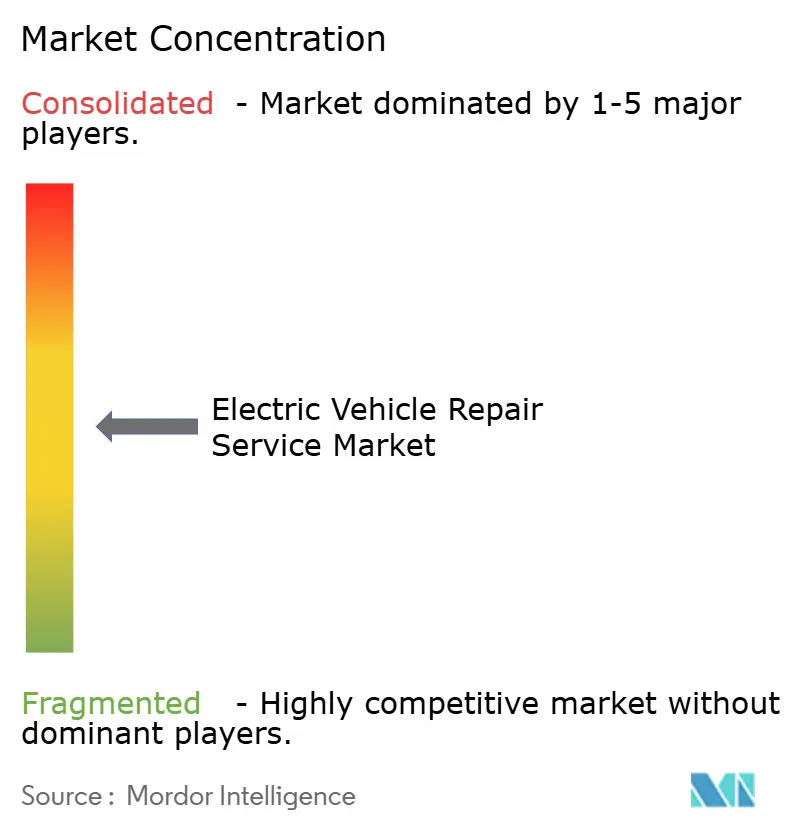

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de réparation de véhicules électriques par Mordor Intelligence

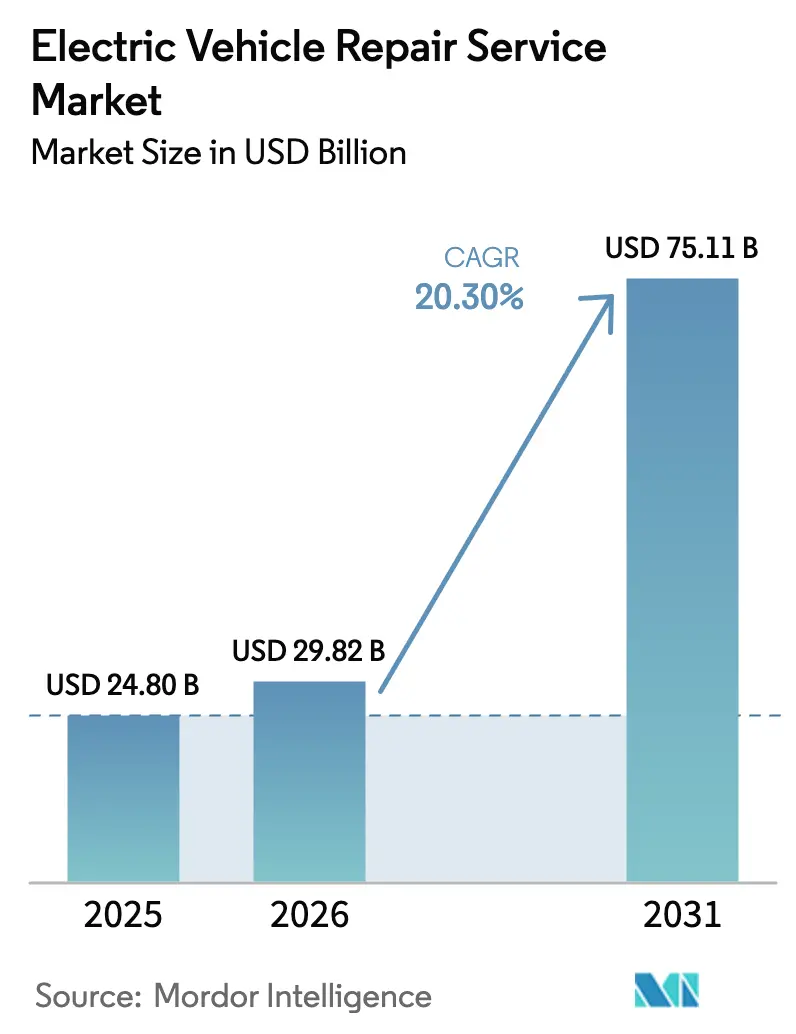

La taille du marché des services de réparation de véhicules électriques devrait passer de 24,80 milliards USD en 2025 à 29,82 milliards USD en 2026 et est prévu d'atteindre 75,11 milliards USD d'ici 2031, à un TCAC de 20,3 % sur la période 2026-2031. L'augmentation du nombre de véhicules hors garantie, le renforcement des mandats zéro émission et le développement des infrastructures publiques de recharge rapide déplacent les réparations mécaniques traditionnelles au profit des diagnostics haute tension, de l'analyse des batteries et de la maintenance préventive pilotée par logiciel. Les expirations de garantie des constructeurs coïncident désormais avec la première grande cohorte mondiale de véhicules électriques vendue entre 2020 et 2022, détournant une part croissante des travaux des ateliers de service agréés vers des indépendants certifiés. Parallèlement, les débats sur le droit à la réparation et les règles de partage des données télématiques pourraient redéfinir la dynamique concurrentielle une fois que les interfaces sécurisées auront atteint leur maturité. Les calendriers réglementaires de conversion des flottes, notamment pour les véhicules commerciaux moyens et lourds, amplifient davantage la demande de services spécialisés à haute disponibilité le long des corridors régionaux.

Points clés du rapport

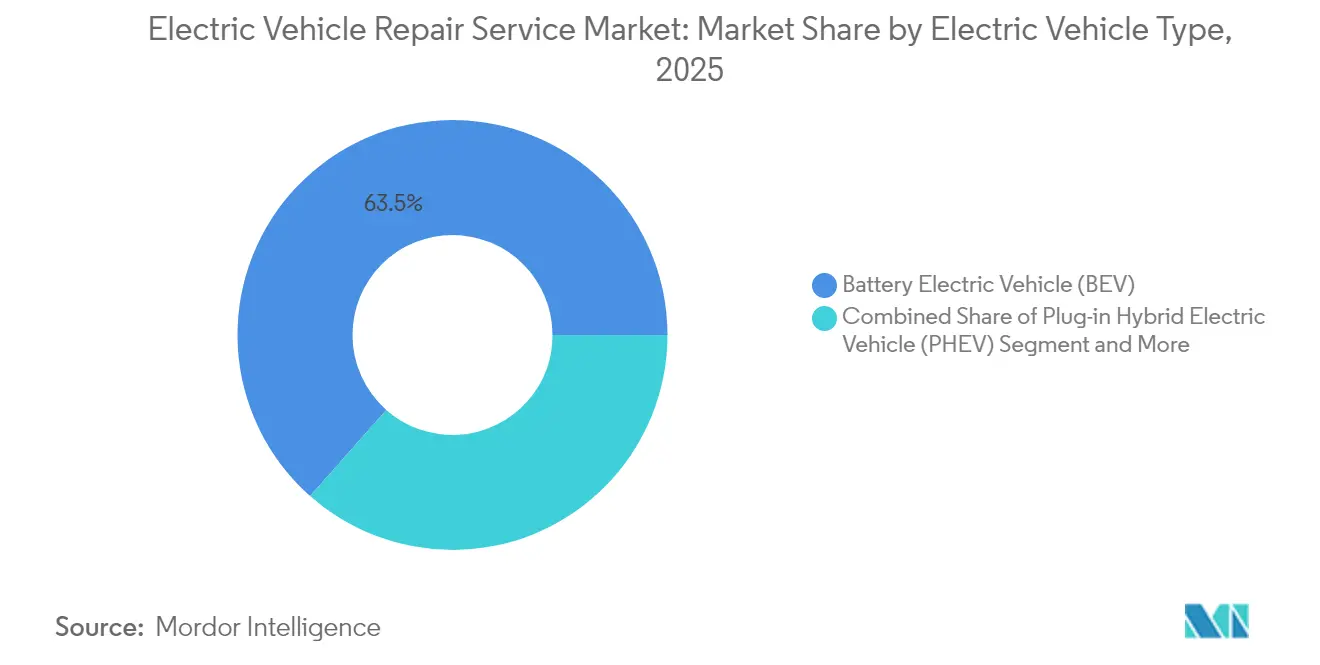

- Par type de véhicule électrique, les véhicules électriques à batterie ont représenté 63,48 % de la part du marché des services de réparation de véhicules électriques en 2025, tandis que les véhicules électriques à pile à combustible devraient enregistrer un TCAC de 23,95 % d'ici 2031.

- Par type de service, la maintenance préventive a généré 32,10 % de la part du marché des services de réparation de véhicules électriques en 2025, tandis que les diagnostics de batteries et la remise à neuf affichent les perspectives de TCAC les plus rapides à 22,12 %.

- Par type de composant, les services relatifs aux batteries haute tension et aux BMS ont représenté 29,02 % de la part du marché des services de réparation de véhicules électriques en 2025 et progressent à un TCAC de 21,10 % jusqu'en 2031.

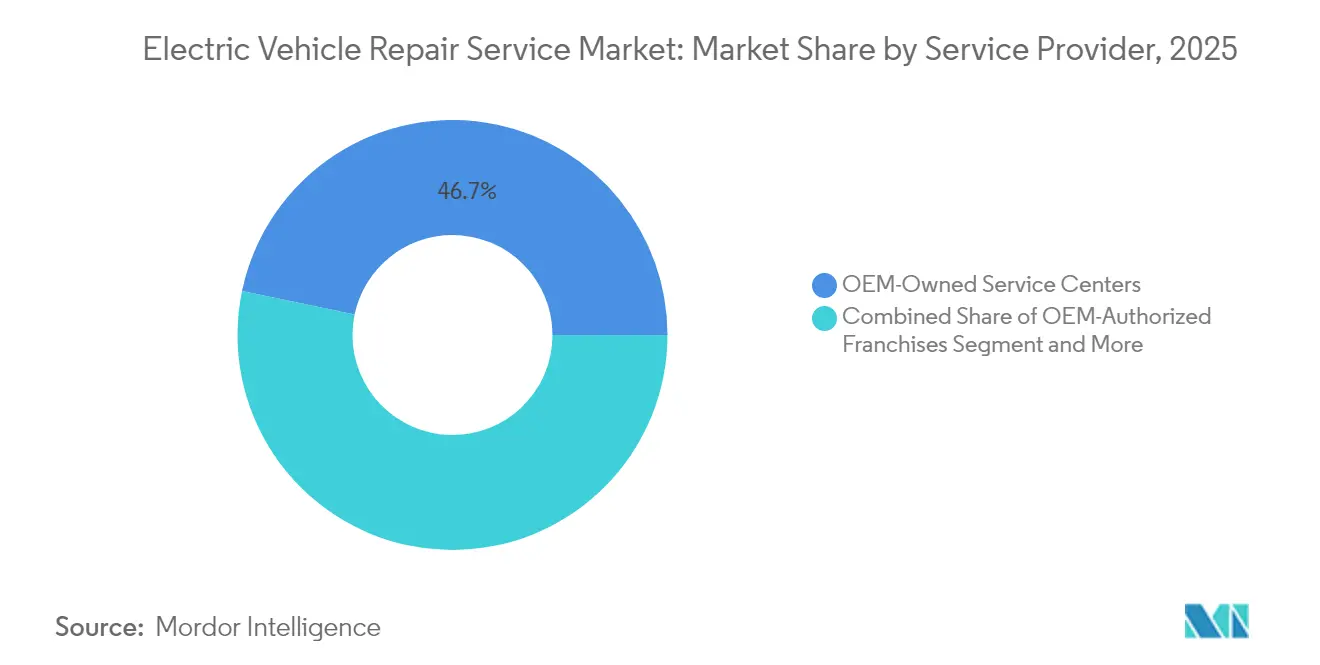

- Par prestataire de services, les centres appartenant aux constructeurs ont représenté 46,72 % de la part du marché des services de réparation de véhicules électriques en 2025 ; les réseaux de réparation mobile devraient se développer à un TCAC de 21,98 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 68,42 % de la part du marché des services de réparation de véhicules électriques en 2025, mais les véhicules commerciaux moyens et lourds devraient afficher un TCAC de 22,55 % jusqu'en 2031.

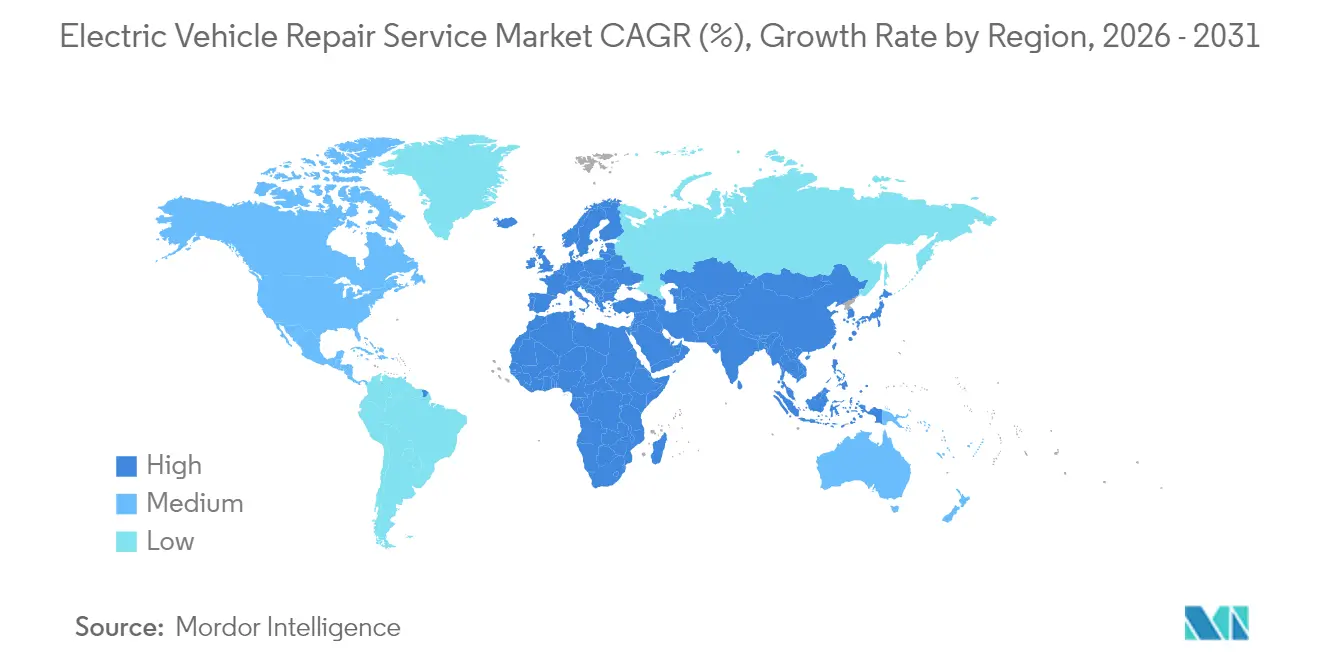

- Par zone géographique, l'Asie-Pacifique a généré 44,80 % de la part du marché des services de réparation de véhicules électriques en 2025, tandis que le Moyen-Orient et l'Afrique afficheront les perspectives de TCAC les plus rapides à 21,58 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de réparation de véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc mondial de véhicules électriques et vieillissement | +4.2% | Mondial (Chine, Europe, Amérique du Nord) | Moyen terme (2-4 ans) |

| Mandats gouvernementaux ZEV et mesures incitatives | +3.8% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Court terme (≤2 ans) |

| Déploiement rapide des réseaux de recharge rapide en courant continu | +2.9% | Mondial (mené par la Chine, l'Europe) | Moyen terme (2-4 ans) |

| Certification des constructeurs pour les indépendants | +2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Droit à la réparation et accès aux données télématiques | +1.8% | Amérique du Nord, Europe | Long terme (≥4 ans) |

| Émergence des écosystèmes de seconde vie des batteries | +1.6% | Mondial (premiers gains en Chine, Europe) | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc mondial de véhicules électriques et vieillissement des véhicules hors garantie

Les cohortes de véhicules vendus entre 2020 et 2022 ont commencé à sortir de la période de garantie, exposant les propriétaires à la totalité des coûts de réparation et entraînant une hausse des volumes dans les ateliers indépendants. La Chine illustre les effets d'échelle : les camions électriques lourds ont atteint 22 % de pénétration au premier semestre 2025, bien avant les autres régions, concentrant l'activité de service le long des corridors logistiques. Les immobilisations imprévues coûtent désormais aux flottes commerciales entre 500 et 1 000 USD par jour, favorisant l'adoption des contrats de maintenance préventive et de remise à neuf des batteries. La société sud-coréenne Poen a enregistré une croissance significative entre 2020 et 2023 en remettant à neuf des batteries à un tiers du prix d'une unité neuve. Le parc vieillissant constitue donc un socle de visibilité des revenus à long terme pour les opérateurs dotés de compétences en matière de stockage d'énergie.

Mandats gouvernementaux ZEV et incitations à l'achat

Des politiques telles que la règle californienne Advanced Clean Trucks imposent des pourcentages croissants de flottes zéro émission, garantissant un volume prévisible de véhicules en service nécessitant des capacités de maintenance certifiée. Les ventes de véhicules électriques au Brésil ont bondi de 90 % pour atteindre 177 360 unités en 2024, dont 71 % de véhicules rechargeables après l'élargissement des subventions d'infrastructure, démontrant comment les incitations se traduisent en demande sur le marché de l'après-vente. Les crédits à la production nationale poussent également les constructeurs à développer des empreintes de service régionales pour sécuriser le soutien à la conformité. Toutefois, l'incertitude concernant les incitations fédérales post-2025 pourrait introduire une volatilité des achats, notamment dans l'adoption commerciale, où la parité des coûts d'exploitation reste marginale.

Déploiement rapide des réseaux publics de recharge rapide en courant continu

Les points de recharge rapide en courant continu se sont multipliés à l'échelle mondiale, le Brésil seul en comptant 2 430 unités en février 2025, chacune coûtant environ 300 000 BRL (150 000 USD) [1]"Recensement des chargeurs rapides au Brésil," Valor Econômico, valor.com.br. Une utilisation plus intense accélère l'usure des ports de recharge, des boucles thermiques et des contacteurs, augmentant la fréquence des interventions de service. Des majors de l'énergie comme Vibra et Raízen intègrent des contrats de maintenance dans leurs déploiements de chargeurs, ouvrant de nouvelles lignes de revenus pour les techniciens mobiles positionnés le long des corridors de transit. La concurrence entre les standards de plateforme, comme les superchargeurs Tesla V4 et les chargeurs mégawatt BYD, nécessitera des équipements de diagnostic multi-protocoles et une formation polyvalente des techniciens.

Programmes de certification des constructeurs pour les ateliers indépendants

Des programmes mis en place par GM, Tesla et d'autres constructeurs accordent l'accès aux outils et aux tarifs des pièces aux indépendants répondant aux critères de sécurité et de formation. Robert Bosch GmbH a réservé 2,5 milliards EUR (~1,17 milliard USD) jusqu'en 2027 pour des diagnostics assistés par IA afin de soutenir ces réseaux certifiés [2] "Bosch investit massivement dans l'IA comme moteur de croissance," Robert Bosch GmbH, bosch-presse.de. Bien que ce cadre élargisse la couverture géographique, les obstacles financiers favorisent les chaînes bien capitalisées capables d'acquérir des élévateurs isolés, des élévateurs pour batteries et des équipements de protection individuelle haute tension. Les modèles équipés de systèmes à hydrogène, comme la Honda CR-V e: FCEV, ajoutent des exigences de certification supplémentaires concernant l'entretien des piles à combustible et la détection de fuites.

Analyse de l'impact des freins*

| Frein | (%) d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens en véhicules électriques qualifiés | -2.8% | Mondial (Amérique du Nord, Europe les plus touchées) | Court terme (≤2 ans) |

| Coûts élevés de remplacement des batteries | -2.3% | Mondial (plus élevés dans les marchés émergents) | Moyen terme (2-4 ans) |

| Restrictions d'accès logicielles des constructeurs | -1.9% | Mondial (ateliers indépendants concernés) | Moyen terme (2-4 ans) |

| Diminution des revenus liés aux pièces de véhicules électriques | -1.4% | Mondial | Long terme |

| Source: Mordor Intelligence | |||

Pénurie aiguë de techniciens habilités haute tension

Les filières de certification produisent actuellement un nombre insuffisant de spécialistes pour répondre aux calendriers d'électrification des flottes. La formation haute tension peut durer de 6 à 12 mois, et la demande est la plus forte pour les plateformes de camions commerciaux qui intègrent des systèmes de gestion de batterie (BMS) complexes et des superpositions télématiques. Des salaires premium gonflent les prix des réparations et limitent le développement de la densité de services régionale. Les entreprises qui investissent tôt dans le perfectionnement des techniciens, comme Robert Bosch GmbH, acquièrent des avantages durables en matière de main-d'œuvre, tandis que les petits garages s'enlisent faute de capital et de talents.

Coût élevé et risque logistique du remplacement des batteries lithium-ion

Le coût élevé des batteries pour véhicules particuliers et commerciaux dépasse la valeur résiduelle des unités vieillissantes. Les frais de transport de matières dangereuses, d'assurance et de financement des stocks aggravent les expositions aux coûts. Les goulets d'étranglement dans l'approvisionnement prolongent les temps d'immobilisation des véhicules, et les assureurs manquent de données granulaires sur les taux de défaillance, ce qui complique la tarification actuarielle. Des spécialistes de la remise à neuf tels que Poen atténuent ce problème en proposant des batteries certifiées à un tiers du coût d'une unité neuve, mais la confiance dans la garantie reste un obstacle pour les acheteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule électrique : les véhicules électriques à batterie ancrent la demande actuelle tandis que les véhicules électriques à pile à combustible s'accélèrent

Les véhicules électriques à batterie ont représenté 63,48 % de la part du marché des services de réparation de véhicules électriques en 2025, soulignant leur dominance ancrée au sein du marché des services de réparation de véhicules électriques. La simplicité mécanique du segment se traduit par des besoins récurrents en diagnostics de batteries, en calibration des onduleurs et en rinçage des boucles thermiques plutôt qu'en révisions complètes des transmissions. À mesure que le marché des services de réparation de véhicules électriques se développe, la base installée élevée des véhicules électriques à batterie garantit un débit régulier dans les ateliers. Bien qu'ils ne représentent qu'une part minimale aujourd'hui, les véhicules électriques à pile à combustible affichent la plus forte croissance à un TCAC de 23,95 % à mesure que les réseaux de ravitaillement émergent autour des corridors de fret. L'entretien des piles à combustible à hydrogène exige des protocoles de salle blanche supplémentaires et des systèmes de détection de fuites de gaz, que peu d'installations possèdent, créant un créneau premium.

Les flottes qui utilisent encore des véhicules électriques hybrides rechargeables et des hybrides conventionnels génèrent des travaux sur les doubles groupes motopropulseurs hybrides, obligeant les ateliers à maintenir les équipements pour moteurs à combustion interne aux côtés des équipements haute tension. Les garages spécialisés utilisent cette polyvalence pour proposer des conversions complètes en véhicules électriques à batterie aux opérateurs cherchant à simplifier leur maintenance. Avec l'essor des véhicules électriques à batterie dans les catégories de poids plus élevés et l'expansion des véhicules électriques à pile à combustible dans le transport routier longue distance, les prestataires qui structurent leur formation sur différentes architectures énergétiques capteront des parts de portefeuille multi-segments.

Par type de service : la maintenance préventive domine le mix de revenus

Les programmes de maintenance préventive ont représenté 32,10 % de la part du marché des services de réparation de véhicules électriques en 2025 grâce aux mises à jour logicielles, au remplacement du liquide de refroidissement et aux vérifications de l'isolation haute tension. Les diagnostics à distance signalent désormais les déviations thermiques des batteries des semaines avant la défaillance, permettant une commande de pièces en juste-à-temps qui améliore les taux de réparation au premier passage. Le triage assisté par IA, développé en pionnier par Tesla en 2025, exploite les données de sentiment des demandes de service pour prioriser les cas et réduire les délais de communication. Les diagnostics de batteries et la remise à neuf, croissant à un TCAC de 22,12 %, constituent le pilier de l'arc de revenus futur à mesure que le vieillissement des batteries gonfle les pipelines de remise à neuf.

Les réparations mécaniques correctives reculent en part mais restent nécessaires après des collisions ou des contraintes de suspension dues au poids des batteries. Les carrosseries installent désormais des zones d'isolation dédiées et des baies réservées aux véhicules électriques pour atténuer le risque d'arc électrique. Les visites de réparation mobile et à distance — couvrant les mises à jour du micrologiciel, les rotations de pneumatiques et les remplacements de batteries 12 V — s'accélèrent à mesure que les flottes privilégient la disponibilité et que les files d'attente de recharge urbaines constituent des points de positionnement prévisibles pour les techniciens.

Par type de composant : les batteries et les BMS dominent à la fois en volume et en croissance

Les travaux sur les batteries haute tension ont représenté 29,02 % de la part du marché des services de réparation de véhicules électriques en 2025 et affichent également la croissance la plus rapide à un TCAC de 21,10 %. Ce double leadership rare souligne la place centrale de l'expertise en stockage d'énergie. L'analyse de la dégradation reposant sur la spectroscopie d'impédance et les enregistreurs de données au niveau des cellules sous-tend les interventions d'alerte précoce. Les onduleurs et les moteurs de traction représentent une charge de travail régulière, bien que leur nature à semi-conducteurs signifie moins de défaillances catastrophiques que leurs équivalents à combustion interne. Les systèmes de climatisation à pompe à chaleur et les ports de recharge à refroidissement liquide introduisent de nouvelles lignes de service autour de l'équilibrage des boucles frigorifiques et des échanges de fluide diélectrique.

La recalibration des capteurs des systèmes avancés d'aide à la conduite progresse parallèlement aux ensembles d'autonomie de niveau 2 et plus, exigeant un alignement millimétrique des caméras et des protocoles d'échanges logiciels après réparation. Parallèlement, les éléments de châssis et de suspension s'usent plus rapidement sur les véhicules à batteries plus lourdes, poussant les centres d'alignement à se doter d'élévateurs de plus grande capacité et d'outils de couple recalibrés.

Par prestataire de services : le contrôle des constructeurs persiste tandis que les réseaux mobiles se développent

Les points de vente appartenant aux constructeurs ont détenu 46,72 % de la part du marché des services de réparation de véhicules électriques en 2025 en raison des droits de diagnostic exclusifs pendant la garantie. Les flottes de franchise étendent la portée mais suivent les protocoles des constructeurs. À mesure que le marché des services de réparation de véhicules électriques progresse, les réseaux de réparation mobile enregistrent un TCAC de 21,98 %, soutenus par la flotte mobile de 700 unités de Ford Pro qui réduit les délais de visite à environ 70 minutes par véhicule. Les indépendants certifiés exploitent les diagnostics par IA de Robert Bosch GmbH pour combler les lacunes en matière de complexité, bien que les exigences en capital découragent de nombreux petits ateliers.

Le verrouillage logiciel reste le principal avantage concurrentiel, mais la dynamique du droit à la réparation pourrait éroder cet avantage plus tard dans la décennie. Les opérateurs sont en mesure de combiner la commodité mobile avec des équipements certifiés pour arbitrer à la fois la tarification des pièces des constructeurs et les paramètres économiques liés au temps d'immobilisation des flottes.

Par type de véhicule : les flottes commerciales deviennent le moteur de croissance

Les voitures particulières ont fourni 68,42 % de la part du marché des services de réparation de véhicules électriques en 2025, reflétant l'adoption grand public et une vaste empreinte de service. Cependant, les véhicules commerciaux moyens et lourds projettent un TCAC de 22,55 % jusqu'en 2031 à mesure que les mandats de flotte s'imposent. La Chine affiche déjà une pénétration significative dans les camions lourds électriques, comprimant les courbes d'apprentissage et favorisant l'adoption de l'échange de batteries.

Les fourgonnettes légères commerciales de livraison du dernier kilomètre maintiennent un volume régulier avec la montée en puissance du commerce électronique, nécessitant des plateformes de recharge optimisées par itinéraire et de maintenance prédictive des flottes. Les stations d'échange de batteries ont presque atteint 3 000 dans le réseau de NIO Inc. à fin 2024, promettant un délai de rotation rapide, mais les prestataires de services doivent maîtriser les routines de verrouillage des batteries et d'égalisation du cache thermique avant que les batteries échangées ne remettent en circulation.

Analyse géographique

L'Asie-Pacifique a détenu 44,80 % de la part du marché des services de réparation de véhicules électriques en 2025, ancrée par l'envergure de la fabrication de batteries en Chine et des quotas agressifs de conversion des flottes. La densité des clusters urbains assure une utilisation élevée des ateliers, tandis que les acteurs verticalement intégrés comme CATL fournissent à la fois les batteries et les kits d'outils de service, renforçant la domination régionale. Le réseau d'échange de NIO Inc., qui teste des stations de cinquième génération d'ici Noël 2025, approfondit davantage la sophistication des services localisés. Le Japon et la Corée du Sud contribuent à un leadership de niche dans les systèmes à hydrogène et la remise à neuf des batteries. Le notable TCAC de remise à neuf de batteries de Poen illustre la profondeur des capacités. Le marché indien est prometteur mais se débat avec la pénurie de techniciens et les déploiements inégaux d'infrastructures de recharge.

L'Amérique du Nord combine des réseaux de concessionnaires établis avec une pression législative pour l'accès aux données. Les mandats ZEV de Californie et les vastes réseaux de superchargeurs Tesla génèrent les volumes de réparation les plus denses, bien que la rareté des techniciens gonfle les taux de main-d'œuvre. Des projets de loi fédéraux sur le droit à la réparation pourraient permettre la participation des ateliers indépendants une fois les API sécurisées disponibles. Le Canada suit de près avec des mesures incitatives similaires à celles des États-Unis.

L'Europe bénéficie de normes strictes en matière de CO₂ et d'engagements solides des flottes d'entreprises. L'Allemagne et les pays nordiques mènent les mises à niveau des ateliers, tandis que la directive européenne sur les batteries accélère le développement des capacités de recyclage comme l'usine de Rotterdam de SK tes. Cependant, les contraintes de main-d'œuvre qualifiée font écho aux défis nord-américains. L'Europe du Sud et les clusters émergents d'Europe de l'Est adoptent des modèles commerciaux de rétrofit, convertissant les fourgonnettes légères commerciales à moteur à combustion interne en véhicules électriques à batterie pour se conformer aux zones urbaines à faibles émissions.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide à 21,58 %, catalysé par les fonds souverains du Conseil de coopération du Golfe qui canalisent des capitaux vers des corridors de recharge et des usines d'assemblage. Les conditions climatiques désertiques difficiles sollicitent la gestion thermique, augmentant les intervalles de service sur les plaques de refroidissement et les pompes à liquide de refroidissement. Le lien douanier de la Turquie avec l'Europe la positionne comme un hub régional de pièces et de services, tandis que l'Afrique du Sud s'appuie sur ses liens miniers pour ancrer les flux de matériaux de batteries. Le Brésil ancre l'Amérique du Sud, sa forte hausse des ventes de véhicules électriques en 2024 validant l'adoption portée par les infrastructures ; les chargeurs publics ont atteint 2 430 unités en courant continu en février 2025, élargissant les empreintes de l'après-vente.

Paysage concurrentiel

La concurrence reste fragmentée mais s'oriente vers une consolidation autour de la propriété intellectuelle et des plateformes logicielles. Les centres contrôlés par les constructeurs s'appuient sur des diagnostics fermés, la couverture de garantie et la rationalisation des mises à jour à distance pour fidéliser les véhicules en début de vie. Le module de service par IA de Tesla en 2025 trie les tickets clients avec des filtres de sentiment, réduisant le temps d'escalade et renforçant la fidélité à la marque. L'investissement de 2,5 milliards EUR (~1,17 milliard USD) de Robert Bosch GmbH dans l'IA démocratise les analyses sophistiquées via les indépendants certifiés, redistribuant potentiellement les volumes au détriment de l'exclusivité des constructeurs.

Les chaînes indépendantes spécialisées en véhicules électriques recherchent la différenciation via la commodité et la transparence des coûts. Les flottes mobiles, affranchies des charges liées aux locaux physiques, pratiquent des tarifs inférieurs à ceux des ateliers traditionnels et répondent aux indicateurs de performance clés de disponibilité des flottes. Les spécialistes de la remise à neuf de batteries comme Poen exploitent les prix élevés des batteries pour proposer des alternatives économiques, gagnant du terrain auprès des opérateurs de covoiturage et des véhicules commerciaux légers.

Les alliances stratégiques se multiplient : les opérateurs de réseaux de chargeurs contractent des offres groupées de maintenance ; les assureurs s'associent avec des centres certifiés pour limiter leur exposition aux sinistres ; les fournisseurs de pièces intègrent la télématique dans les composants de remplacement pour surveiller les performances sur le terrain. Le marché récompense la profondeur plutôt que l'étendue — les opérateurs maîtrisant la sécurité haute tension, la conformité en cybersécurité et l'analyse prédictive se taillent des niches défendables même sans empreinte nationale.

Leaders du secteur des services de réparation de véhicules électriques

Tesla Inc.

Robert Bosch GmbH

LKQ Corporation

Hyundai Motor Co.

BYD Auto Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Contemporary Amperex Technology a lancé un service de réparation de batteries cellule-à-bloc via sa branche après-vente Ning Service, réduisant les coûts pour les propriétaires de véhicules électriques et remettant en question les normes traditionnelles de remplacement uniquement.

- Août 2025 : Admiral et The Vella Group ont inauguré un centre de réparation comarqué à Manchester équipé de baies dédiées aux véhicules électriques, de chargeurs et de techniciens formés à la haute tension.

- Juin 2025 : Maruti Suzuki a annoncé un plan de mise à niveau du réseau couvrant 1 500 ateliers pour le lancement de son premier SUV e-Vitara, visant 8 000 points de contact de service d'ici avril 2031.

- Juillet 2024 : Steer Automotive Group a inauguré Steer Electric, un centre de réparation de véhicules électriques de 14 000 pieds carrés à Eastleigh, doté d'une capacité structurelle complète en aluminium et d'instruments de supervision des batteries.

Périmètre du rapport mondial sur le marché des services de réparation de véhicules électriques

Les véhicules électriques, les inspections mécaniques et électriques, ainsi que les réparations sont tous proposés dans les services automobiles. Le secteur des services comprend les services courants et non courants tels que la protection antirouille et la peinture extérieure. Les services courants incluent la réparation des pneumatiques, la climatisation et les vidanges d'huile.

Le marché des services de réparation de véhicules électriques a été segmenté par type de véhicule électrique, composant, prestataire de services, type de véhicule et géographie. Par type de véhicule électrique, le marché est segmenté en véhicules électriques à batterie, véhicules électriques rechargeables et véhicules électriques à pile à combustible. Le marché cible est segmenté par type de composant en composants mécaniques, extérieurs, structurels et autres composants. Le marché est divisé en réparations générales en franchise, centres de service autorisés par les constructeurs et autres prestataires de services. Le marché est divisé en voitures particulières et véhicules commerciaux selon le type de véhicule. Le marché est segmenté par région en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

La valeur du marché sera fournie en USD pour tous les segments mentionnés.

| Véhicule électrique à batterie (VEB) |

| Véhicule électrique hybride rechargeable (VEHR) |

| Véhicule électrique hybride (VEH) |

| Véhicule électrique à pile à combustible (VEPC) |

| Maintenance préventive (mises à jour logicielles, vérifications des systèmes haute tension) |

| Réparation mécanique corrective |

| Diagnostics de batteries et remise à neuf |

| Carrosserie et peinture (matériaux spécifiques aux véhicules électriques) |

| Services de réparation mobile et à distance |

| Batterie haute tension et BMS |

| Moteur électrique / onduleur |

| Gestion thermique et climatisation |

| Capteurs ADAS et calibration |

| Châssis / suspension |

| Centres de service appartenant aux constructeurs |

| Franchises autorisées par les constructeurs |

| Garages indépendants spécialisés en véhicules électriques |

| Réseaux de réparation mobile |

| Voiture particulière |

| Véhicule commercial léger |

| Véhicule commercial moyen et lourd |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | Véhicule électrique à batterie (VEB) | |

| Véhicule électrique hybride rechargeable (VEHR) | ||

| Véhicule électrique hybride (VEH) | ||

| Véhicule électrique à pile à combustible (VEPC) | ||

| Par type de service | Maintenance préventive (mises à jour logicielles, vérifications des systèmes haute tension) | |

| Réparation mécanique corrective | ||

| Diagnostics de batteries et remise à neuf | ||

| Carrosserie et peinture (matériaux spécifiques aux véhicules électriques) | ||

| Services de réparation mobile et à distance | ||

| Par type de composant | Batterie haute tension et BMS | |

| Moteur électrique / onduleur | ||

| Gestion thermique et climatisation | ||

| Capteurs ADAS et calibration | ||

| Châssis / suspension | ||

| Par prestataire de services | Centres de service appartenant aux constructeurs | |

| Franchises autorisées par les constructeurs | ||

| Garages indépendants spécialisés en véhicules électriques | ||

| Réseaux de réparation mobile | ||

| Par type de véhicule | Voiture particulière | |

| Véhicule commercial léger | ||

| Véhicule commercial moyen et lourd | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur mondiale du marché des services de réparation de véhicules électriques en 2026 ?

La taille du marché des services de réparation de véhicules électriques s'élève à 29,82 milliards USD en 2026.

À quelle vitesse la demande de services de réparation de véhicules électriques devrait-elle croître jusqu'en 2031 ?

Le chiffre d'affaires agrégé devrait croître à un TCAC de 20,3 % entre 2026 et 2031.

Quel type de service représente les dépenses actuelles les plus importantes ?

La maintenance préventive représente 32,10 % des revenus de 2025, reflétant l'accent mis par les constructeurs sur les mises à jour logicielles et les contrôles de santé des batteries.

Quelle catégorie de composants génère les revenus d'atelier les plus élevés ?

Les services relatifs aux batteries haute tension et aux BMS représentent 29,02 % du chiffre d'affaires de 2025 et restent le poste à la croissance la plus rapide.

Quelle région affiche les meilleures perspectives de croissance ?

La région Moyen-Orient et Afrique projette un TCAC de 21,58 %, portée par d'importants investissements dans les infrastructures et les mandats d'électrification.

Dernière mise à jour de la page le: