Taille et part de marché des pièces et composants pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

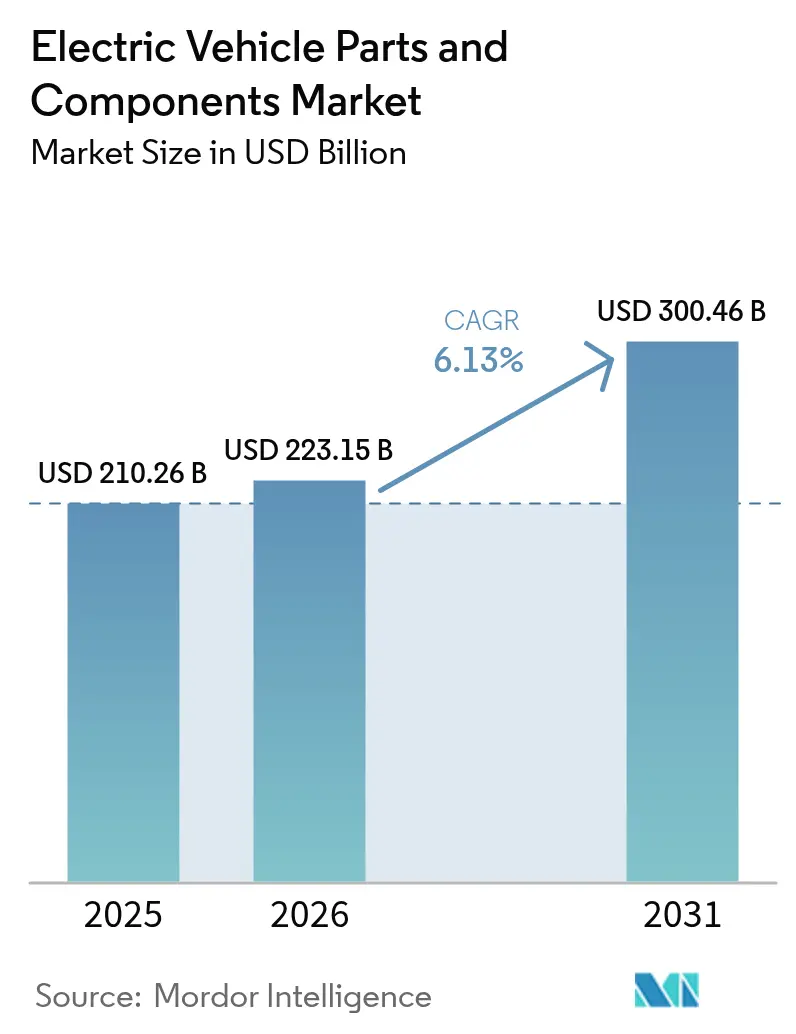

| Taille du Marché (2026) | 223.15 Milliards de dollars |

| Taille du Marché (2031) | 300.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pièces et composants pour véhicules électriques par Mordor Intelligence

La taille du marché des pièces et composants pour véhicules électriques est projetée à 210,26 milliards USD en 2025, 223,15 milliards USD en 2026, et devrait atteindre 300,46 milliards USD d'ici 2031, avec un TCAC de 6,13 % de 2026 à 2031. Les mandats gouvernementaux en faveur des véhicules zéro émission, les investissements massifs dans les architectures avancées et l'expansion rapide des réseaux publics de recharge rapide reconfigurent le paysage de l'économie de propulsion et des schémas technologiques. Les fournisseurs d'électronique de puissance bénéficient du virage de l'industrie vers les dispositifs en carbure de silicium, qui offrent une valeur supérieure aux alternatives traditionnelles. Parallèlement, à mesure que les blocs-batteries se banalisent, les fournisseurs de rang 1 réorientent leur attention vers les contrôleurs de domaine définis par logiciel. Les équipementiers (OEM) intègrent de plus en plus les cellules et les modules dans leurs offres. Cette tendance se manifeste dans les efforts des entreprises leaders pour sécuriser les chaînes d'approvisionnement et améliorer les marges bénéficiaires. Si la région Asie-Pacifique demeure le pilier de la demande, le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, portée par des initiatives de diversification souveraine qui alimentent les projets de mobilité verte.

Principaux enseignements du rapport

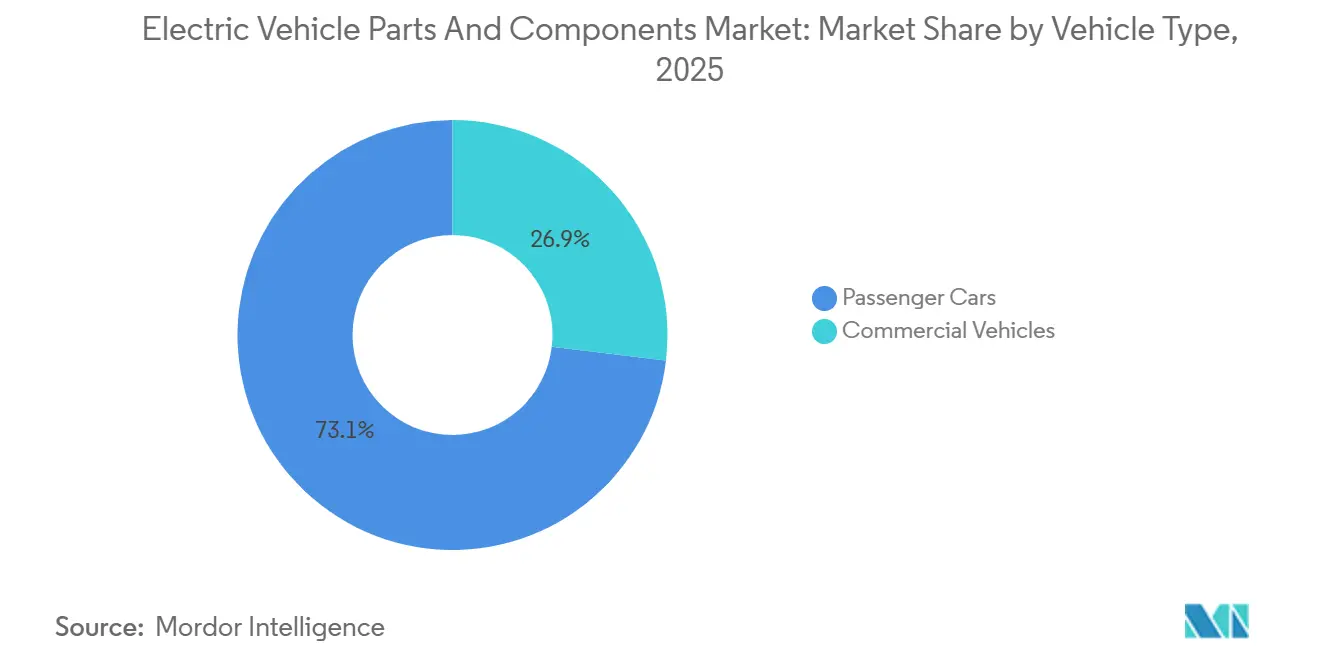

- Par type de véhicule, les voitures particulières représentaient 73,11 % de la part de marché des pièces et composants pour véhicules électriques en 2025, tandis que les véhicules commerciaux progressent à un TCAC de 8,71 % jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie ont capté 62,25 % des revenus en 2025 ; les plateformes à pile à combustible affichent la croissance la plus rapide avec un TCAC de 8,42 % sur des corridors hydrogène en maturation.

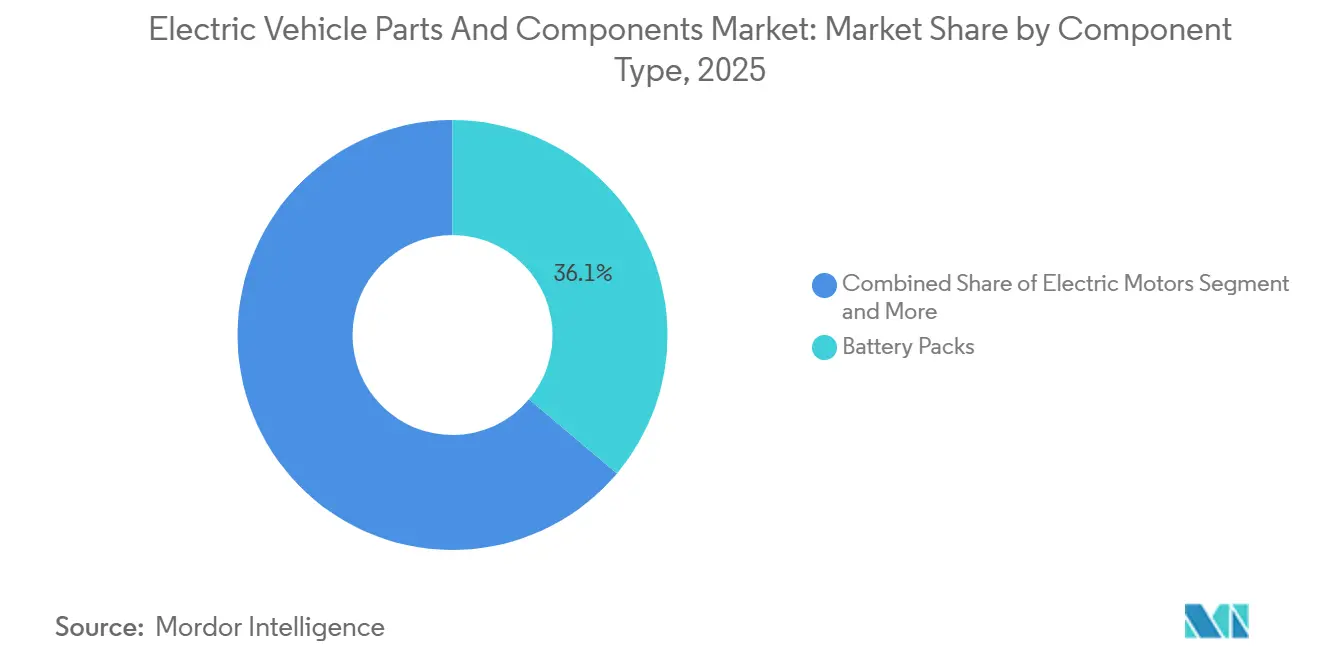

- Par composant, les blocs-batteries représentaient 36,13 % du marché des pièces et composants pour véhicules électriques en 2025 ; l'électronique de puissance est le segment à la croissance la plus rapide, avec un TCAC de 9,79 % jusqu'en 2031.

- Par plateforme de tension, les systèmes jusqu'à 400 volts dominaient avec une part de 83,28 % en 2025 ; les plateformes 800 volts devraient afficher un TCAC de 8,31 % à mesure que les équipementiers premium privilégient une recharge plus rapide.

- Par région, l'Asie-Pacifique a généré 58,74 % des revenus de 2025 ; le Moyen-Orient et l'Afrique devraient croître à un TCAC de 8,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pièces et composants pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La baisse des coûts des batteries lithium-ion et la production des gigafactories stimulent l'adoption | +1.2% | Mondial (Chine, États-Unis, Europe) | Moyen terme (2-4 ans) |

| Les mandats ZEV et les incitations accélèrent l'électrification | +0.9% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Le passage des équipementiers aux architectures 800 V stimule la demande en électronique de puissance | +0.8% | Mondial, segments premium | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure publique de recharge rapide | +0.7% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les dispositifs en carbure de silicium augmentent les prix de vente moyens des composants | +0.6% | Mondial, segments premium | Moyen terme (2-4 ans) |

| Émergence des unités de contrôle de groupe motopropulseur électrique définies par logiciel | +0.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts des batteries lithium-ion et production des gigafactories

Les prix des blocs de batteries lithium-ion ont considérablement baissé, permettant la parité des prix pour les modèles électriques grand public dans diverses régions [1]"Battery Price Survey 2024,", BloombergNEF, about.bnef.com. L'augmentation des capacités de production dans des sites clés a allégé les contraintes d'approvisionnement pour les équipementiers nord-américains. La technologie cylindrique à haute teneur en nickel de Panasonic améliore la densité énergétique, réduisant le poids du bloc-batterie et augmentant l'espace habitacle. La batterie Blade de BYD, reconnue pour sa haute densité volumétrique et ses normes de sécurité rigoureuses, permet à l'entreprise de proposer des prix compétitifs tout en maintenant la conformité. Par ailleurs, la coentreprise stratégique de Samsung SDI illustre la tendance croissante aux collaborations entre constructeurs automobiles et fournisseurs, qui atténuent les risques et tirent parti des incitations gouvernementales.

Incitations gouvernementales et mandats ZEV

La loi sur la réduction de l'inflation prévoit un crédit d'impôt de 7 500 USD lié à des seuils de contenu local, incitant les fournisseurs à développer leur production aux États-Unis [2]"Inflation Reduction Act Fact Sheet,", U.S. Department of Energy, energy.gov. Le paquet européen Ajustement à l'objectif 55 fixe une date limite de 2035 pour les voitures particulières à moteur à combustion interne, offrant une visibilité à long terme pour les investissements dans les composants. Le mécanisme de double crédit de la Chine continue de stimuler la demande, après 16,49 millions de ventes de véhicules à nouvelles énergies en 2025. La conception des subventions met désormais l'accent sur la fabrication nationale, les subventions à la recherche et développement et le cofinancement des réseaux de recharge, garantissant que le soutien politique dépasse les simples réductions de prix au détail. La convergence des calendriers réglementaires dans les trois plus grands marchés automobiles augmente les volumes mondiaux, permettant aux fournisseurs d'amortir la recherche et développement sur des carnets de commandes plus larges et plus prévisibles.

Le passage des équipementiers aux architectures 800 V élève la demande en électronique de puissance

L'E-GMP de Hyundai, la base des gammes Ioniq et EV de Kia, prend en charge des capacités de recharge avancées dans les stations à haute puissance. General Motors, avec ses plateformes Ultium à double tension, pousse les fournisseurs à développer des onduleurs et des convertisseurs DC-DC évolutifs. Porsche et Lucid ont joué un rôle déterminant dans la popularisation de la norme 800 V, tandis que Stellantis a annoncé son intention de l'intégrer dans ses futures plateformes. Infineon a augmenté ses expéditions de modules en carbure de silicium à la suite de la signature d'accords à long terme avec Hyundai Mobis et BorgWarner. Bien que les systèmes de batteries se banalisent davantage, les chargeurs embarqués pour la norme 800 V, qui affichent une prime de prix significative, continuent d'améliorer les revenus des fournisseurs.

Essor des unités de contrôle de groupe motopropulseur électrique définies par logiciel

L'informatique centralisée fusionne la logique de traction, thermique et de recharge dans un seul contrôleur. Cette consolidation réduit la complexité du câblage et améliore la cybersécurité en réduisant les surfaces d'attaque. Les mises à jour à distance permettent des gains d'efficacité de l'ordre du pourcentage grâce à des améliorations algorithmiques et ouvrent de nouvelles sources de revenus de services pour les constructeurs automobiles. Les fournisseurs de composants regroupent de plus en plus le matériel avec le logiciel de base, tandis que les fabricants de plateformes concèdent des licences d'architectures de référence aux fournisseurs de rang 1 de plus petite taille qui ne disposent pas de bases de code internes. Cette évolution élève la valeur stratégique des systèmes d'exploitation en temps réel, des bibliothèques de sécurité fonctionnelle et des pipelines d'analyse en nuage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement dans les minéraux critiques | −0.8% | Mondial, aigu dans les régions productrices de lithium | Court terme (≤ 2 ans) |

| Contraintes de réseau dans les marchés émergents | −0.6% | Asie-Pacifique émergente, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Fluctuations des prix des aimants en terres rares | −0.4% | Mondial, risque de concentration en Chine | Court terme (≤ 2 ans) |

| L'intégration verticale des équipementiers comprime les marges des fournisseurs de rang 1 | −0.3% | Mondial, variable selon l'équipementier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en minéraux critiques

Les prix du carbonate de lithium ont connu une forte hausse en début d'année, avant de chuter brutalement en fin d'année. Ces fluctuations de prix soulignent l'évolution du paysage mondial de l'offre et de la demande, affectant les coûts de production des batteries et façonnant les stratégies dans les secteurs des véhicules électriques et du stockage d'énergie. Les lacunes dans le raffinage, plutôt que les pénuries de minerai brut, sont devenues la principale contrainte, incitant les mineurs et les producteurs de cathodes à accélérer les projets d'hydroxyde avec des délais de réalisation de deux ans. La dépendance au cobalt accroît le risque politique, tandis que la tension sur le sulfate de nickel retarde les conceptions à haute densité énergétique. Les fabricants de batteries diversifient les chimies vers le phosphate de fer lithié pour alléger la pression sur les matériaux sous tension. La volatilité à court terme oblige les équipementiers à couvrir les prix et à réévaluer les feuilles de route de conception des blocs-batteries.

Capacité insuffisante du réseau électrique dans les marchés émergents

L'Inde est confrontée à des pertes de distribution significatives, et les capacités des transformateurs dans les villes de rang 2 ne peuvent pas prendre en charge plusieurs chargeurs à haute capacité simultanés, ce qui ralentit le développement de l'infrastructure de recharge. Les réseaux électriques d'Asie du Sud-Est, fortement dépendants du charbon, peinent à intégrer les sources d'énergie renouvelables, ce qui pourrait entraîner une augmentation des émissions pour les flottes de véhicules électriques à batterie. Dans les régions d'Afrique subsaharienne, les faibles niveaux d'électrification compromettent la viabilité de la recharge des flottes commerciales. Les réseaux urbains du Brésil sont saturés aux heures de pointe, nécessitant des mises à niveau substantielles pour permettre une recharge résidentielle généralisée. En Argentine, les coupures de courant fréquentes découragent l'électrification des flottes logistiques, malgré la disponibilité de ressources lithium nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : l'économie des flottes propulse l'adoption commerciale

Les voitures particulières ont dominé le marché des composants de groupe motopropulseur électrique pour véhicules électriques, représentant 73,11 % des revenus en 2025. Les véhicules utilitaires légers connaissent la croissance la plus rapide, les géants de la livraison de colis sécurisant des économies sur le coût total de possession, et leur part de la taille du marché des composants de groupe motopropulseur électrique pour véhicules électriques devrait s'étendre à un TCAC de 8,71 % jusqu'en 2031. Les carnets de commandes des équipementiers — les fourgonnettes Rivian d'Amazon, le Ford E-Transit de DHL et les modèles GM BrightDrop de FedEx — éclairent les plans de capacité des fournisseurs. L'électrification des bus urbains a démontré la viabilité économique des bus électriques à batterie pour les cycles de conduite en stop-and-go. Les camions lourds commencent à adopter des configurations à pile à combustible, le Xcient de Hyundai atteignant des jalons opérationnels significatifs en Europe. Des réglementations telles que la loi californienne sur les flottes propres avancées et la volonté de l'Union européenne de réduire substantiellement les émissions de CO₂ des véhicules lourds orientent la feuille de route pour la décarbonation du transport longue distance.

Malgré l'élan dans les véhicules commerciaux, des défis surgissent des compromis entre charge utile et autonomie et du manque de voies de recharge de classe mégawatt. Cela a conduit les opérateurs de flottes à privilégier des stratégies de recharge en dépôt. En Chine, à mesure que les subventions commencent à diminuer, les incitations à l'achat sont redirigées vers des subventions à l'infrastructure. Ce changement garantit que le coût total de possession reste attractif sans impacter négativement les valeurs de revente. Les fournisseurs de composants personnalisent les modules de gestion thermique et d'électronique de puissance pour s'aligner sur l'utilisation quotidienne moyenne plus élevée observée dans les flottes. De plus, l'intégration de la télématique ouvre la voie à des opportunités de revenus liées à la maintenance prédictive.

Par type de propulsion : dominance des véhicules électriques à batterie

Les véhicules électriques à batterie ont capté 62,25 % des revenus en 2025 et demeurent l'ancre du marché des composants de groupe motopropulseur électrique pour véhicules électriques. Les hybrides rechargeables comblent les lacunes d'infrastructure, mais plusieurs constructeurs automobiles prévoient d'abandonner les gammes de véhicules électriques hybrides rechargeables d'ici 2028 à mesure que les réseaux de recharge arrivent à maturité. Les hybrides sans recharge externe maintiennent leur part au Japon, mais perdent de la pertinence mondiale à mesure que le coût total de possession des véhicules électriques à batterie passe en dessous de la parité avec les véhicules à combustion interne. Les véhicules électriques à pile à combustible se développent à un TCAC de 8,42 %, soutenus par les 310 stations d'hydrogène publiques de Corée du Sud et les subventions de 150 millions USD de Californie pour les corridors hydrogène pour poids lourds.

L'élan de l'hydrogène est concentré dans les segments du fret lourd et des bus, où la vitesse de ravitaillement et les métriques de longue portée l'emportent sur les coûts plus élevés du groupe motopropulseur. La conformité aux protocoles SAE J2601 garantit l'interopérabilité station-véhicule, atténuant le risque des premiers adoptants. Les équipementiers continuent de se couvrir avec des portefeuilles multi-propulsion, mais les investissements dans la chaîne d'approvisionnement favorisent de plus en plus les composants pour véhicules électriques à batterie — cellules, blocs-batteries, onduleurs — compte tenu d'une plus grande certitude de volume.

Par type de composant : essor de l'électronique de puissance

Les blocs-batteries représentaient 36,13 % des dépenses de 2025, mais la concurrence intense sur les prix des fournisseurs chinois comprime les marges sur l'ensemble du marché des composants de groupe motopropulseur électrique pour véhicules électriques. L'électronique de puissance a affiché la croissance la plus rapide avec un TCAC de 9,79 %, propulsée par la migration vers le 800 V et l'adoption du carbure de silicium, qui augmente le contenu par véhicule de 30 à 40 %. Les systèmes de gestion de batterie évoluent vers des topologies sans fil, réduisant le poids du faisceau jusqu'à 15 % et simplifiant l'assemblage des blocs-batteries. Les innovations en gestion thermique, notamment le refroidissement par immersion de Valeo et Mahle, répondent aux flux de chaleur plus élevés générés lors de la recharge rapide à 400 kW.

La diversification des moteurs se poursuit : les unités synchrones à aimants permanents offrent une efficacité maximale mais sont exposées à la volatilité des terres rares, tandis que les alternatives à induction et à réluctance commutée réduisent le risque matériel. Le câblage et les connecteurs doivent désormais répondre aux normes haute tension USCAR-2 et LV 215, ce qui augmente le contenu incrémental par véhicule. Les contrôleurs de domaine qui fusionnent les fonctions de groupe motopropulseur, de batterie et de climatisation émergent comme la référence des unités de contrôle, permettant des mises à niveau de fonctionnalités à distance et le renforcement de la cybersécurité.

Par plateforme de tension : le segment premium stimule la migration vers le 800 V

Les systèmes jusqu'à 400 V détenaient une part de 83,28 % en 2025, reflétant les plateformes héritées et les catégories de véhicules sensibles aux coûts. Pourtant, les architectures 800 V devraient afficher un TCAC de 8,31 % à mesure que Porsche, Hyundai, Kia et Lucid popularisent une recharge plus rapide et un poids de câble réduit. General Motors prévoit d'introduire des capacités 800 V sur toutes les versions Ultium, marquant une étape significative vers l'adoption généralisée de la norme 800 V. Tandis que Lotus et certaines startups chinoises testent des systèmes à tension plus élevée pour atteindre des vitesses de recharge plus rapides, elles font face à des défis dans la qualification des composants et l'obtention des approbations de sécurité.

La transition vers le 800 V nécessite des reconceptions des substrats d'onduleurs, des condensateurs de liaison DC et des topologies de chargeurs embarqués, qui impliquent tous des coûts plus élevés en raison de leur dépendance à des composants avancés. Cependant, la compatibilité avec l'infrastructure reste un défi : actuellement, seules des stations de recharge spécifiques équipées de câbles refroidis par liquide peuvent pleinement exploiter les vitesses offertes par la recharge 800 V. Des efforts d'harmonisation des normes réglementaires sont en cours pour faciliter un déploiement transfrontalier plus fluide des véhicules commerciaux.

Analyse géographique

L'Asie-Pacifique détenait 58,74 % des revenus mondiaux en 2025, tirant parti de l'échelle de la Chine avec 16,49 millions d'immatriculations nationales de véhicules électriques cette année-là. La chaîne de valeur complète de la Chine — de la conversion du lithium et de la production de cathodes à l'assemblage de moteurs — crée des avantages en termes de coûts et raccourcit les cycles de développement. Le Japon se spécialise dans les moteurs de haute précision et l'électronique de puissance, tandis que la Corée du Sud est en tête dans les formulations de cellules NCM et la technologie des pochettes. Les incitations liées à la production en Inde catalysent les usines locales de modules et attirent des fabricants de cellules étrangers, faisant évoluer la région de l'assemblage final vers une intégration plus profonde des composants au cours de la décennie [3]"ACC PLI Scheme Guidelines,", Government of India, heavyindustries.gov.in.

Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus rapide de 2026 à 2031 à 8,28 %. Les projets de fonds souverains aux Émirats arabes unis et en Arabie saoudite financent des usines de véhicules électriques sur site vierge, des boîtiers de batteries et des usines de plaquettes en carbure de silicium, tirant parti des ressources solaires pour réduire les coûts énergétiques des procédés électrolytiques. L'Afrique du Sud capitalise sur les métaux du groupe du platine pour les piles à combustible et le manganèse pour les cathodes LFP, intégrant plus profondément les minéraux dans les chaînes de valeur nationales. Les mises à niveau du réseau et l'expansion des énergies renouvelables dicteront le rythme auquel la production de composants se développe régionalement.

L'Amérique du Nord bénéficie de la loi sur la réduction de l'inflation, qui lie les crédits d'impôt au contenu national, GM canalisant 35 milliards USD dans des usines de cellules de batteries et de matériaux. La localisation réduit le risque de change et les coûts de fret, mais exige également de nouvelles bases de fournisseurs pour les séparateurs, les collecteurs de courant et les liants de cathodes. L'Europe met l'accent sur les quotas de recyclage et les directives sur l'économie circulaire ; les nouveaux projets de gigafactories intègrent des lignes de traitement de masse noire pour récupérer le cobalt et le nickel pour des cathodes en boucle fermée. Les réglementations environnementales élèvent le rôle des logiciels d'analyse du cycle de vie et des modules de traçabilité dans la nomenclature de chaque composant.

Paysage concurrentiel

Le marché des pièces et composants pour véhicules électriques est modérément fragmenté. L'approvisionnement en cellules de batteries est dominé par des acteurs majeurs tels que CATL, LG Energy Solution et BYD. En revanche, des segments tels que l'électronique de puissance, la gestion thermique et les faisceaux de câbles sont plus dispersés. Cette dispersion permet aux spécialistes de niche de sécuriser des programmes grâce à une innovation rapide plutôt qu'à une simple échelle. Si l'intégration verticale de Tesla et BYD comprime les marges des fournisseurs de rang 1 sur les modules banalisés, elle présente simultanément des opportunités dans les logiciels, l'analytique et l'intégration pour les fournisseurs prêts à co-développer des architectures.

Les dépôts de brevets pour les dispositifs de puissance en carbure de silicium ont augmenté, mettant en évidence un paysage concurrentiel axé sur la technologie. Les fournisseurs automobiles vétérans, dotés de systèmes qualité certifiés ISO et de liens durables avec les équipementiers, font face à un changement décisif. Pour passer de fournisseurs de sous-systèmes à intégrateurs de systèmes, ils doivent adopter des offres à forte intensité de code. Pendant ce temps, les fabricants de semi-conducteurs empiètent sur les domaines traditionnels des fournisseurs de rang 1, proposant des conceptions de référence et des modules partiellement assemblés.

Les politiques industrielles régionales intensifient la concurrence. Aux États-Unis, les réglementations sur le contenu national favorisent les coentreprises qui mêlent l'expertise asiatique en matière de batteries aux marques automobiles américaines. Simultanément, les mandats de recyclage européens favorisent les acteurs dotés de compétences métallurgiques. Comme les équipementiers privilégient la sécurité d'approvisionnement en s'approvisionnant auprès de sources multiples pour les pièces essentielles, cela limite l'expansion de la part de marché de tout fournisseur unique dans les catégories standardisées telles que les contacteurs et les barres omnibus.

Leaders du secteur des pièces et composants pour véhicules électriques

Contemporary Amperex Technology Co. Ltd

LG Energy Solution Ltd

Robert Bosch GmbH

BYD Co. Ltd

Panasonic Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Seres Group Co., Ltd. a acquis une participation majoritaire dans Chongqing Landian Automotive Technology Co., Ltd. pour 175 millions CNY (24,84 millions USD), s'établissant comme le principal actionnaire de la société. Cette acquisition permet à Seres Group de développer des partenariats stratégiques avec Landian Auto dans les domaines de la collaboration technique, de l'intégration de la chaîne d'approvisionnement et de l'expansion du marché, renforçant ainsi sa position sur le marché des composants essentiels pour véhicules électriques.

- Septembre 2025 : Dans un mouvement stratégique, Mazda Motor Corporation a conclu un accord avec la préfecture de Yamaguchi et la ville d'Iwakuni pour établir l'« Usine Mazda Motor Corporation d'Iwakuni ». Cette installation se concentrera sur la production de blocs-modules pour cellules de batteries lithium-ion cylindriques automobiles, marquant une étape significative dans l'expansion de Mazda dans la ville d'Iwakuni, préfecture de Yamaguchi.

- Mai 2025 : Garrett Motion Inc. a reçu son premier contrat de production majeur pour un moteur de traction électrique à grande vitesse et un onduleur assorti, conçus pour être intégrés dans des essieux électriques pour camions lourds. L'entreprise prévoit de commencer la production en 2027.

Portée du rapport mondial sur le marché des pièces et composants pour véhicules électriques

Le rapport sur le marché des pièces et composants pour véhicules électriques est segmenté par type de véhicule (voitures particulières et véhicules commerciaux), type de propulsion (véhicule électrique à batterie, véhicules électriques hybrides rechargeables, véhicules électriques hybrides et véhicule électrique à pile à combustible), type de composant (blocs-batteries, moteurs électriques, électronique de puissance, composants de gestion thermique, câblage, faisceaux et connecteurs, et capteurs et unités de contrôle), plateforme de tension (systèmes jusqu'à 400 V, systèmes 800 V et systèmes supérieurs à 800 V), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Voitures particulières | Compactes |

| Véhicules utilitaires sport / Crossovers | |

| Luxe | |

| Véhicules commerciaux | Véhicules utilitaires légers |

| Bus et autocars | |

| Camions moyens et lourds |

| Véhicule électrique à batterie |

| Véhicule électrique hybride rechargeable |

| Véhicule électrique hybride |

| Véhicule électrique à pile à combustible |

| Blocs-batteries | Cellules de batteries |

| Systèmes de gestion de batterie | |

| Systèmes de gestion thermique de batterie | |

| Moteurs électriques | Synchrones à aimants permanents |

| À induction | |

| À réluctance commutée | |

| Électronique de puissance | Onduleurs |

| Convertisseurs DC-DC | |

| Chargeurs embarqués | |

| Composants de gestion thermique | Échangeurs de chaleur |

| Plaques de refroidissement | |

| Câblage, faisceaux et connecteurs | |

| Capteurs et unités de contrôle |

| Systèmes jusqu'à 400 V |

| Systèmes 800 V |

| Systèmes supérieurs à 800 V |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | Compactes |

| Véhicules utilitaires sport / Crossovers | ||

| Luxe | ||

| Véhicules commerciaux | Véhicules utilitaires légers | |

| Bus et autocars | ||

| Camions moyens et lourds | ||

| Par type de propulsion | Véhicule électrique à batterie | |

| Véhicule électrique hybride rechargeable | ||

| Véhicule électrique hybride | ||

| Véhicule électrique à pile à combustible | ||

| Par type de composant | Blocs-batteries | Cellules de batteries |

| Systèmes de gestion de batterie | ||

| Systèmes de gestion thermique de batterie | ||

| Moteurs électriques | Synchrones à aimants permanents | |

| À induction | ||

| À réluctance commutée | ||

| Électronique de puissance | Onduleurs | |

| Convertisseurs DC-DC | ||

| Chargeurs embarqués | ||

| Composants de gestion thermique | Échangeurs de chaleur | |

| Plaques de refroidissement | ||

| Câblage, faisceaux et connecteurs | ||

| Capteurs et unités de contrôle | ||

| Par plateforme de tension | Systèmes jusqu'à 400 V | |

| Systèmes 800 V | ||

| Systèmes supérieurs à 800 V | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée des pièces et composants mondiaux pour véhicules électriques en 2031 ?

La valeur devrait atteindre 300,46 milliards USD d'ici 2031.

À quelle vitesse les plateformes de véhicules 800 volts se développent-elles ?

Les expéditions liées aux architectures 800 volts devraient progresser à un TCAC de 8,31 % entre 2026 et 2031.

Quelle catégorie de véhicules connaît la croissance de volume la plus rapide ?

Les véhicules commerciaux, en particulier les fourgonnettes de livraison du dernier kilomètre, se développent à un TCAC de 8,71 % à mesure que les opérateurs de flottes recherchent des gains sur le coût total de possession.

Pourquoi les prix des blocs de batteries lithium-ion sont-ils cruciaux pour l'adoption ?

Le franchissement du seuil de moins de 100 USD par kWh en 2024 a rapproché les prix d'achat des véhicules électriques à batterie de la parité avec les voitures à combustion interne, libérant une demande plus large des consommateurs.

Quel facteur représente le plus grand risque pour la chaîne d'approvisionnement des fabricants de composants ?

Les goulots d'étranglement dans les minéraux critiques, notamment le raffinage du lithium et l'approvisionnement en aimants en terres rares, contraignent les capacités à court terme.

Dernière mise à jour de la page le: