Taille et parts du marché américain de la tomodensitométrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

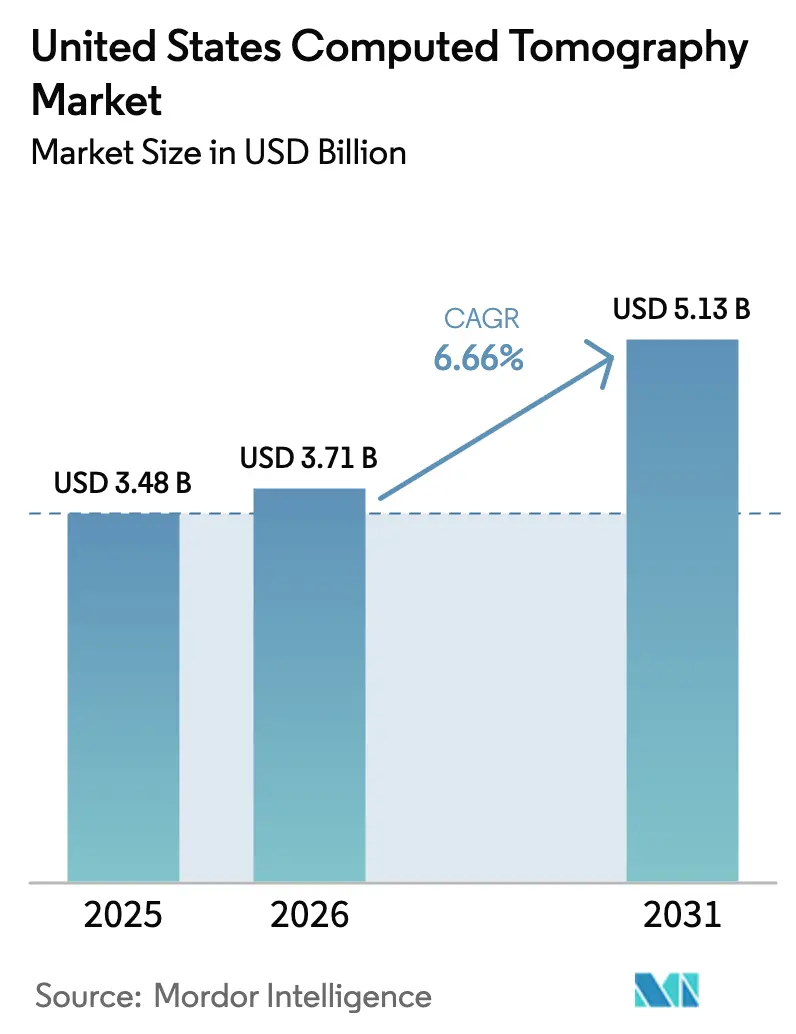

| Taille du marché de l'année de base (2025) | 3.48 Milliards de dollars |

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 5.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la tomodensitométrie par Mordor Intelligence

La taille du marché américain de la tomodensitométrie devrait passer de 3,48 milliards USD en 2025 à 3,71 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 5,13 milliards USD d'ici 2031, avec un TCAC de 6,66 % sur la période 2026-2031. Une forte hausse de la multimorbidité, des avancées continues dans la conception des détecteurs et une migration rapide vers les soins ambulatoires se combinent pour accroître l'utilisation des scanners dans les hôpitaux et les centres d'imagerie indépendants [1]Centres pour le contrôle et la prévention des maladies, "Système de surveillance des facteurs de risque comportementaux," cdc.gov . Les plateformes à comptage de photons passent des déploiements pilotes au service courant, tandis que les unités mobiles s'intègrent aux protocoles de traumatologie et de soins intensifs. L'intensité concurrentielle s'accroît à mesure que les fabricants d'équipements d'origine intègrent l'intelligence artificielle dans les scanners et les logiciels de compte rendu pour compenser les pénuries de personnel et les pressions sur les remboursements. Les prestataires poursuivent également une croissance régionale dans la ceinture du Soleil et l'Ouest des Montagnes Rocheuses, où les afflux de population de personnes âgées accentuent la demande en imagerie cardiaque et oncologique avancée.

Points clés du rapport

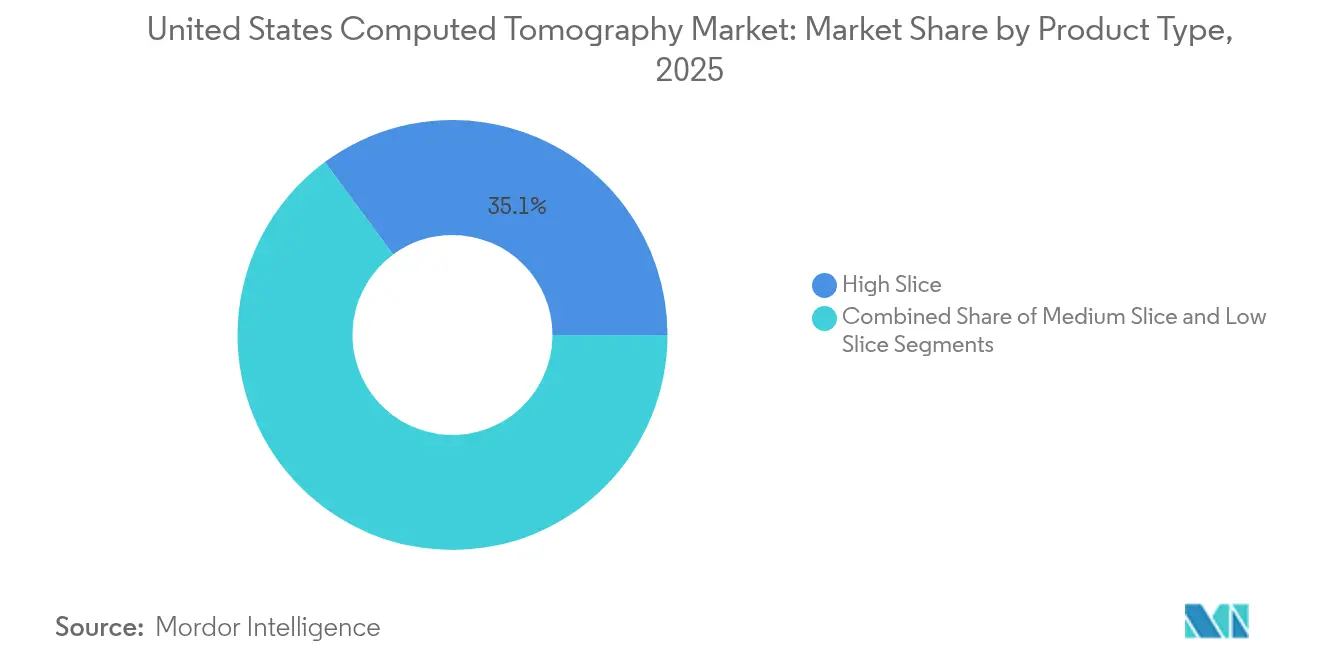

- Par type de produit, les systèmes à nombre élevé de coupes ont dominé avec 35,12 % des parts du marché de la tomodensitométrie en 2025, tandis que les systèmes à nombre moyen de coupes devraient connaître l'expansion la plus rapide avec un TCAC de 7,53 % jusqu'en 2031.

- Par application, l'oncologie a dominé avec une part de revenus de 33,05 % en 2025 ; la neurologie devrait progresser à un TCAC de 7,44 % jusqu'en 2031.

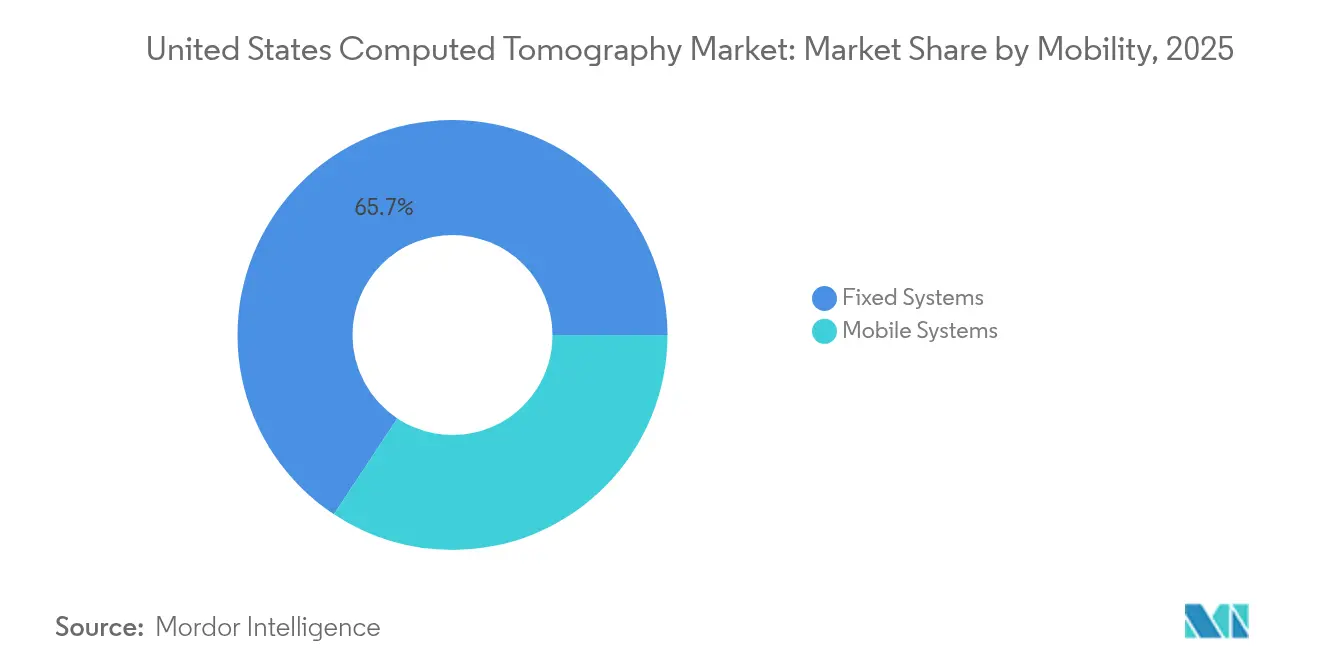

- Par mobilité, les plateformes fixes représentaient 65,70 % de la taille du marché de la tomodensitométrie en 2025, tandis que les systèmes mobiles progressent à un TCAC de 7,46 %.

- Par utilisateur final, les hôpitaux détenaient 48,60 % de la taille du marché de la tomodensitométrie en 2025, tandis que les centres d'imagerie diagnostique devraient afficher un TCAC de 7,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de la tomodensitométrie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +1.8% | Mondial, concentré dans les zones métropolitaines vieillissantes | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique | +1.5% | National, avec des gains précoces dans les États de la ceinture du Soleil | Long terme (≥ 4 ans) |

| Progrès technologiques continus en tomodensitométrie | +1.2% | National, porté par les centres médicaux universitaires | Moyen terme (2-4 ans) |

| Élargissement du remboursement CMS pour le dépistage du cancer du poumon à faible dose | +0.9% | National, en particulier dans les zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Adoption de la tomodensitométrie mobile en milieu ambulatoire et traumatologique | +0.7% | Régional, axé sur les services d'urgence et les centres chirurgicaux ambulatoires | Moyen terme (2-4 ans) |

| Mises à niveau rapides des flux de travail et de la qualité d'image basées sur l'IA | +0.6% | National, adoption précoce dans les grands systèmes de santé | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La prévalence croissante des maladies chroniques stimule la demande en imagerie

Les maladies cardiovasculaires devraient toucher 45 millions d'adultes américains d'ici 2050, et la prévalence de l'hypertension artérielle devrait passer de 51,2 % en 2020 à 61,0 % en 2050. Des augmentations parallèles de l'obésité, de la dépression et de l'hyperlipidémie ont fait progresser la multimorbidité de 52,5 % à 59,5 % chez les adultes plus jeunes entre 2013 et 2023. Une plus grande complexité clinique se traduit par des volumes d'examens plus élevés ; l'utilisation de la tomodensitométrie devrait augmenter de 25,1 % d'ici 2055 [2]GE HealthCare, "Détails du lancement du Revolution Vibe," gehealthcare.com . Les hôpitaux développent leurs programmes de tomodensitométrie cardiaque en prévision d'une hausse de 175 % des procédures par site d'ici 2030. La décision de Medicare de rembourser la coloscopie virtuelle par tomodensitométrie est un autre signal que les décideurs considèrent l'imagerie préventive comme une stratégie d'économie de coûts.

La croissance de la population gériatrique accélère l'adoption de l'imagerie avancée

Les adultes de 65 ans et plus représentent la cohorte à la croissance la plus rapide et préfèrent les établissements ambulatoires qui offrent des rendez-vous plus rapides et un stationnement plus facile. Les dépenses hospitalières ont augmenté de 10,4 % en 2023, en partie en raison de la complexité diagnostique gériatrique. Vizient prévoit une progression de 13 % des volumes d'imagerie avancée en ambulatoire au cours de la prochaine décennie, portée par la tomodensitométrie et la TEP. Cette évolution favorise le marché de la tomodensitométrie, car les centres ambulatoires adoptent souvent des scanners de milieu de gamme qui combinent capacité cardiaque et coût d'investissement moindre. L'attrition des effectifs complique cette croissance : les radiologues masculins font face à un taux de départ de 13,5 %, accentuant les déficits en personnel.

Les progrès technologiques continus transforment les flux de travail cliniques

Les appareils à comptage de photons tels que le Siemens NAEOTOM Alpha.Prime offrent une résolution spatiale de 0,2 mm et des données spectrales en une seule acquisition économe en rayonnements [3]Siemens Healthineers, "Tomodensitométrie à comptage de photons : une nouvelle ère," siemens-healthineers.com . Des modèles économiques sur dix ans montrent des économies de 794,5 USD par patient grâce à la réduction des examens complémentaires. Northwestern Medicine a rapporté un gain de 15,5 % dans le débit des comptes rendus après l'intégration de l'IA générative pour la dictée et l'aide à la décision. La FDA a approuvé plus de 750 outils d'IA axés sur la radiologie, signalant l'aisance réglementaire vis-à-vis de cette technologie.

L'élargissement du remboursement CMS améliore l'accès au dépistage préventif

Medicare rembourse désormais la quantification des plaques coronariennes assistée par IA pour les patients symptomatiques sans maladie connue, élargissant l'accès à l'angiographie coronarienne par tomodensitométrie. L'éligibilité au dépistage pulmonaire a été étendue aux âges 50-77 ans et la participation financière des patients a été supprimée. Le CMS estime que ces changements permettront d'éviter 13 982 cancers parmi les bénéficiaires chaque année. Le doublement des taux de remboursement de l'angiographie coronarienne par tomodensitométrie stimule davantage les mises à niveau des équipements dans les sites ambulatoires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'acquisition et de maintenance des équipements | -1.1% | National, aigu dans les hôpitaux ruraux et communautaires | Long terme (≥ 4 ans) |

| Procédure réglementaire stricte de la FDA et arriéré des demandes 510(k) | -0.8% | National, affectant tous les acteurs du marché | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité des patients liées à la dose de rayonnement | -0.6% | National, accentué dans les centres pédiatriques | Moyen terme (2-4 ans) |

| Pénuries de personnel en radiologie limitant l'utilisation des scanners | -0.9% | National, grave dans les marchés ruraux et secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés d'acquisition des équipements freinent la pénétration du marché

Les prix initiaux des scanners dépassant 1 million USD pèsent sur les bilans des hôpitaux ruraux ; 20 % des Américains vivent dans des comtés dépourvus d'accès local à la tomodensitométrie après des fermetures d'hôpitaux. Les accords de services gérés et le financement neutre pour la trésorerie ont gagné du terrain, les prestataires cherchant à aligner les paiements sur les cycles de revenus. Le SOMATOM Pro.Pulse de Siemens réduit la consommation d'énergie de 20 %, abaissant le coût total pour les petits établissements.

Les pénuries de personnel en radiologie limitent le potentiel d'utilisation des scanners

Plus de 1 400 postes de radiologues sont vacants à l'échelle nationale, et les postes vacants de manipulateurs en électroradiologie ont atteint 18,1 %, contre 6,2 % trois ans auparavant. L'American College of Radiology avertit que la demande annuelle augmente de 3 à 5 % malgré le gel des capacités de résidanat fixées en 1997. Les prestataires se tournent vers la téléradiologie, dont l'expansion est prévue de 4,4 milliards USD en 2024 à 6,7 milliards USD d'ici 2027, pour faire face aux retards de lecture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à nombre moyen de coupes gagnent en dynamisme

Les plateformes à nombre élevé de coupes détenaient 35,12 % des parts du marché de la tomodensitométrie en 2025, reflétant leur dominance dans l'imagerie cardiaque, traumatologique et oncologique où une résolution temporelle rapide est essentielle. Les systèmes à nombre moyen de coupes devraient afficher un TCAC de 7,53 % et sont de plus en plus choisis par les centres ambulatoires qui recherchent une capacité cardiaque sans le coût des appareils phares à 256 coupes. Le Revolution Vibe de GE Healthcare offre une imagerie en un seul battement cardiaque à un prix de milieu de gamme, illustrant l'évolution du marché vers des mises à niveau centrées sur la valeur. Les scanners à faible nombre de coupes restent pertinents pour le suivi pédiatrique et les études traumatologiques de base lorsque la minimisation de la dose est primordiale. Les budgets d'investissement limités, en particulier dans les établissements non urbains, favorisent les remplacements de milieu de gamme, incitant les fournisseurs à élargir les options configurables et les offres groupées d'IA.

Un changement dans la base installée est en cours, les prestataires retirant les appareils à 16 coupes introduits au début des années 2000. Les programmes de remise à neuf ciblent les hôpitaux filets de sécurité, tandis que les chaînes d'imagerie soutenues par des fonds d'investissement privés préfèrent les nouvelles installations pour capter les incitations à la capacité de la part des payeurs. Le marché de la tomodensitométrie en bénéficie, car les configurations moyennes offrent un retour sur investissement solide dans les couloirs ambulatoires en concurrence avec les centres appartenant aux hôpitaux. La neutralité des fournisseurs dans le post-traitement a également réduit la dépendance, soutenant davantage l'adoption de la gamme intermédiaire. Dans l'ensemble, l'alignement budgétaire et les exigences de débit font de la technologie à nombre moyen de coupes le segment à surveiller jusqu'en 2031.

Par application : les flux de travail en neurologie s'accélèrent grâce à l'IA

L'oncologie a capté 33,05 % de la taille du marché de la tomodensitométrie en 2025, soutenue par l'expansion des protocoles d'immunothérapie nécessitant une surveillance sériée. La neurologie sera cependant la croissance la plus rapide avec un TCAC de 7,44 %, car les outils de triage par IA réduisent le délai entre le scanner et le traitement pour les accidents vasculaires cérébraux. Le Lumina 3D de RapidAI ramène les reconstructions d'angiographie tomodensitométrique tête-et-cou de plusieurs heures à quelques minutes, permettant aux manipulateurs de traiter davantage de patients par poste. Les volumes cardiovasculaires augmentent également à mesure que le CMS élargit le remboursement de l'angiographie coronarienne par tomodensitométrie, incitant les prestataires à installer des scanners avec ≥128 coupes pour l'analyse des plaques.

Les détecteurs à comptage de photons ouvrent de nouveaux horizons en imagerie musculo-squelettique en résolvant la microarchitecture trabéculaire, précieuse dans la prise en charge de l'ostéoporose. Les services d'urgence s'appuient toujours sur des protocoles de traumatologie corps entier, mais la reconstruction itérative optimisée en dose aide à respecter les lignes directrices ALARA dans les bilans pédiatriques. L'effet net est un mix de demande qui encourage les fournisseurs à commercialiser des scanners polyvalents configurables par ligne de service clinique.

Par mobilité : l'adoption de la tomodensitométrie au point de soins se développe

Les salles fixes dominaient avec 65,70 % de part en 2025, les départements de radiologie à fort volume s'appuyant sur des portiques à grand alésage, des injecteurs de produit de contraste et des salles entièrement blindées. Les systèmes mobiles progressent de 7,46 % par an, aidés par la demande en soins intensifs et les programmes de rayonnement en milieu rural. Des essais prospectifs montrent que la tomodensitométrie cérébrale au chevet du patient produit une précision diagnostique quasi équivalente pour l'hémorragie intracrânienne, ce qui est déterminant dans les environnements de neuro-réanimation. Les fabricants mettent désormais l'accent sur l'autonomie des batteries, le téléchargement sans fil des données et des empreintes compactes pour naviguer dans les couloirs étroits.

Les unités mobiles d'accident vasculaire cérébral illustrent le vecteur de croissance : la tomodensitométrie intégrée permet aux ambulanciers de confirmer l'occlusion d'un gros vaisseau sur le trottoir, réduisant de 30 minutes le délai de prise en charge. Pendant la pandémie de COVID-19, des tentes de triage éphémères ont eu recours à des scanners mobiles auto-blindés pour réduire le risque de contamination croisée. Ces succès ont convaincu de nombreux systèmes de santé de conserver définitivement une capacité mobile. Les subventions fédérales ciblant les hôpitaux d'accès critique soutiennent en outre les déploiements, élargissant l'empreinte du marché de la tomodensitométrie.

Par utilisateur final : les centres d'imagerie ambulatoire captent la dynamique du marché

Les hôpitaux représentaient 48,60 % des revenus de 2025 en raison de la complexité des cas et de la demande urgente. Les centres d'imagerie diagnostique progresseront de 7,61 % annuellement, les assureurs orientant les études de routine vers des sites moins coûteux en dehors des hôpitaux. L'expansion de 21 centres par RadNet et le projet de 12 nouveaux établissements par US Radiology Specialists soulignent cette migration. Les opérateurs ambulatoires misent sur les consultations du samedi et les prix groupés au comptant pour concurrencer les volumes de patients auto-payeurs et à franchise élevée.

Les centres de chirurgie ambulatoire ajoutent des scanners pour permettre les myélographies lombaires par tomodensitométrie le jour même ou les contrôles postopératoires, réduisant les transferts de patients. Les chaînes de soins urgents recherchent également des scanners compacts pour raccourcir les bilans orthopédiques. Les contrats de service modulaires du secteur de la tomodensitométrie, qui regroupent la reconstruction par IA et les comptes rendus en téléradiologie, facilitent l'adoption technologique pour ces entreprises à structure allégée.

Analyse géographique

Le marché de la tomodensitométrie révèle de forts contrastes régionaux. Les grands pôles universitaires côtiers de Californie, du Massachusetts et de New York sont en tête pour l'adoption des plateformes à comptage de photons, grâce aux subventions de recherche et à des populations de patients complexes. Le marché de la Californie bénéficie d'un soutien supplémentaire grâce à l'accord de sept ans de GE Healthcare avec Sutter Health couvrant 300 sites et 3,5 millions de patients. Ces accords lient les cycles de remplacement du matériel aux programmes de développement du personnel, accélérant le renouvellement technologique.

Les États de la ceinture du Soleil connaissent une croissance à deux chiffres du nombre de scanners, les retraités affluant en Arizona, au Texas et en Floride. L'expansion des capacités de tomodensitométrie cardiaque est la plus marquée dans ces marchés, car les patients plus âgés présentent un risque coronarien élevé. Le Texas a reçu un coup de pouce lorsque RadNet a ouvert son hub à Houston, témoignant de la confiance dans l'environnement de remboursement de la région. La réforme du certificat de nécessité en Géorgie et en Caroline du Sud attire de nouveaux entrants ambulatoires, renforçant la concurrence.

L'Amérique rurale connaît la tendance inverse. Un résidant sur cinq vit dans un comté sans accès immédiat à la tomodensitométrie suite aux récentes fermetures d'hôpitaux. Les flottes mobiles et les partenariats de téléradiologie comblent les lacunes, mais les longs temps de trajet persistent dans certaines parties du Midwest et des Appalaches. Les fonds d'infrastructure fédéraux réservés aux hôpitaux d'accès critique devraient atténuer certaines disparités, mais le coût du capital reste un obstacle. La taille du marché de la tomodensitométrie attribuable aux zones de chalandise rurales croît donc plus lentement, bien que des programmes de subventions ciblés puissent libérer une demande latente sur l'horizon de prévision.

Paysage concurrentiel

Le marché américain de la tomodensitométrie est modérément concentré autour de cinq fournisseurs multinationaux qui combinent équipements, logiciels et services de cycle de vie. L'acquisition de MIM Software par GE Healthcare en 2024 intègre des algorithmes avancés de contourage et de fusion sous son umbrella, positionnant l'entreprise pour offrir un flux de travail oncologique de bout en bout. Siemens Healthineers déploie 0,67 milliard USD de son fonds MedTech plus large de 27,38 milliards USD spécifiquement pour étendre le comptage de photons aux niveaux de prix grand public. Canon Medical poursuit une stratégie axée sur la formation via son académie de Cleveland, espérant fidéliser les manipulateurs et les biomédicaux à la marque.

Les partenariats stratégiques avec des entreprises de cloud et de semi-conducteurs remodèlent les feuilles de route logicielles. GE collabore avec NVIDIA pour intégrer une IA générative qui automatise la sélection des protocoles et l'optimisation des doses, en réponse à la pénurie de manipulateurs. Philips met l'accent sur la tomodensitométrie spectrale pour le guidage interventionnel, en exploitant son portefeuille de cathéters pour des opportunités de vente croisée. Des entrants disruptifs tels que RapidAI se taillent une niche en intégrant une IA neutre vis-à-vis des fournisseurs qui se superpose aux scanners anciens, menaçant de commoditiser les ventes de postes de travail propriétaires.

La pénétration du marché rural reste un champ de bataille inexploité. Siemens introduit des scanners à faible consommation qui peuvent fonctionner sur l'infrastructure électrique des hôpitaux communautaires, tandis que GE pilote des suites mobiles clés en main associées à la téléradiologie. La créativité tarifaire — des modèles de numérisation par abonnement aux paiements basés sur les résultats — s'impose comme le principal levier pour conquérir les primo-acheteurs.

Leaders du secteur américain de la tomodensitométrie

Canon Medical Systems Corporation (Toshiba Corporation)

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GE HealthCare a lancé le système de tomodensitométrie Revolution Vibe doté d'une imagerie cardiaque en un seul battement illimitée et d'une orchestration des flux de travail par IA.

- Janvier 2025 : GE HealthCare et Sutter Health ont conclu un accord de sept ans couvrant 300 établissements et 3,5 millions de patients pour déployer des technologies de tomodensitométrie, d'IRM et de médecine nucléaire alimentées par l'IA.

- Septembre 2024 : Canon Medical Systems a inauguré l'Académie Canon Medical à Cleveland pour former ses clients sur la tomodensitométrie et d'autres modalités.

- Février 2024 : Royal Philips a introduit le système CT 5300 avec IA intégrée pour les applications diagnostiques, interventionnelles et de dépistage.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude traite le marché américain de la tomographie assistée par ordinateur (TAO) comme le revenu généré par la vente ou la location à long terme de tomodensitomètres médicaux neufs, fabriqués en usine, fixes ou mobiles, pour tous les nombres de tranches de détecteurs et les variantes spécialisées de comptage de photons. Les contrats de services auxiliaires regroupés au point de vente sont inclus ; les pièces détachées, les unités remises à neuf et les systèmes de tomodensitométrie vétérinaires ou industriels ne sont pas inclus.

Exclusion du champ d'application : Les appareils de tomodensitométrie à faisceau conique vendus à des cliniques dentaires indépendantes ne sont pas couverts par ce champ d'application.

Aperçu de la segmentation

- Par type de produit

- Faible nombre de coupes

- Nombre moyen de coupes

- Nombre élevé de coupes

- Par application

- Oncologie

- Neurologie

- Cardiovasculaire

- Musculo-squelettique

- Autres applications

- Par mobilité

- Systèmes fixes

- Systèmes mobiles

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de service de radiologie, des responsables de l'approvisionnement des centres d'imagerie, des responsables de services OEM et des experts en politique de remboursement dans le Nord-Est, le Midwest, le Sud et l'Ouest. Ces discussions ont permis de vérifier les courbes d'adoption du slice-mix, de clarifier la pénétration des flottes mobiles et de tester sous pression les hypothèses de prix de vente moyen (ASP) formulées pendant le travail de bureau.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques faisant autorité, tels que les autorisations 510(k) de la FDA, les volumes de procédures de la CMS, les projections de cohortes d'âge du recensement américain et les tableaux de prévalence des maladies chroniques du CDC, qui ont servi de base à notre base de données de la demande. Les détails financiers ont été obtenus à partir des documents SEC 10-K et des déclarations trimestrielles des principaux fabricants de CT, tandis que les codes d'import-export de la Commission du commerce international des États-Unis ont permis de clarifier les flux d'unités transfrontaliers et de révéler les valeurs moyennes déclarées. Des revues de radiologie évaluées par des pairs, des lignes directrices de l'American College of Radiology et des prises de position de la Medical Imaging & Technology Alliance ont fourni un contexte supplémentaire.

Pour enrichir l'optique concurrentielle, les analystes se sont appuyés sur Dow Jones Factiva pour le suivi des transactions et des lancements de produits, et sur D&B Hoovers pour la répartition des revenus au niveau de l'entreprise. Les sources citées ici illustrent, sans l'épuiser, le corpus de recherche documentaire consulté.

Dimensionnement du marché et prévisions

Nous utilisons un modèle descendant qui part des bases d'installation de tomodensitométrie des hôpitaux et des centres d'imagerie, intègre les cycles de remplacement et ajuste les nouvelles capacités en fonction de la croissance des procédures. Les résultats sont recoupés à l'aide d'instantanés ascendants sélectifs, d'échantillons d'expéditions d'unités OEM en fonction des prix de vente conseillés, afin d'affiner les totaux. Les variables clés comprennent les volumes annuels de tomodensitométrie, la croissance de la population gériatrique, le nombre moyen de tranches de détecteur par scanner, les indices de sentiment du budget d'investissement et les changements de remboursement de la CMS pour le dépistage du cancer du poumon. Une régression multivariée, intégrant ces facteurs, produit les prévisions pour 2025-2030 ; l'analyse des scénarios modère les extrêmes en cas de chocs politiques.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance en trois étapes, à l'examen d'un analyste principal et à un rapprochement avec les chiffres de vente d'équipements externes. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par l'approbation par la FDA de technologies perturbatrices ou par des révisions de remboursement, ce qui permet aux clients de bénéficier de la dernière vision vérifiée.

Pourquoi la base de référence de Mordor pour la tomographie assistée par ordinateur aux États-Unis mérite-t-elle la confiance ?

Les valeurs publiées sur le marché américain des TC correspondent rarement, car les entreprises divergent sur l'inclusion du nombre de tranches, les méthodes d'inflation de l'ASP, la cadence de rafraîchissement et la prise en compte des contrats de service.

Les principaux facteurs d'écart se concentrent sur l'étendue du champ d'application et les mécanismes de tarification. Certains éditeurs excluent les unités de comptage de photons haut de gamme, d'autres verrouillent les prix moyens par unité sur des listes historiques, et quelques-uns ne rapportent que les ventes initiales de matériel, ignorant les revenus des services groupés sur plusieurs années. L'approche de Mordor, en revanche, combine des informations au niveau de l'unité avec des valeurs contractuelles réelles et est mise à jour chaque année, ce qui tempère à la fois l'excès d'optimisme et la sous-estimation.

En résumé, nos choix rigoureux en matière de champ d'application, le suivi du PSA pour l'année en cours et la réconciliation équilibrée entre le haut et le bas donnent aux décideurs un point médian fiable qui est transparent, reproductible et facilement défendable lors des appels des clients.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 3,48 B (2025) | Renseignements sur le Mordor | - |

| USD 2,40 B (2023) | Conseil régional A | S'appuie sur l'enquête sur les achats des hôpitaux à partir de 2022 ; exclut les remplacements d'unités remises à neuf et l'augmentation du prix des tranches premium. |

| USD 1,40 B (2024) | Editeur de recherche B | Ne prend en compte que l'achat de matériel, omet les contrats de service groupés et les déploiements de flottes mobiles. |

En résumé, nos choix rigoureux en matière de champ d'application, le suivi du PSA pour l'année en cours et la réconciliation équilibrée entre le haut et le bas donnent aux décideurs un point médian fiable qui est transparent, reproductible et facilement défendable lors des appels des clients.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché américain de la tomodensitométrie ?

Le marché s'établit à 3,71 milliards USD en 2026 et devrait atteindre 5,13 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide sur le marché de la tomodensitométrie ?

Les scanners à nombre moyen de coupes progressent à un TCAC de 7,53 % grâce à leur équilibre entre capacité cardiaque et coût d'investissement maîtrisable.

Pourquoi les centres d'imagerie ambulatoire attirent-ils les investissements en tomodensitométrie ?

Les assureurs orientent les examens de routine vers des sites moins coûteux, et les opérateurs gagnent des patients grâce à une planification plus rapide, générant un TCAC de 7,61 % pour ce groupe d'utilisateurs finaux.

Quel est l'impact des solutions de tomodensitométrie mobile sur les soins de santé en milieu rural ?

Les unités mobiles fournissent une imagerie au point de soins là où les installations fixes sont inabordables, réduisant les délais de transfert et élargissant l'accès.

Quelle tendance technologique modifiera le plus les flux de travail en tomodensitométrie d'ici 2031 ?

Les détecteurs à comptage de photons couplés à la reconstruction par IA offriront une résolution spatiale plus élevée à dose réduite, ouvrant de nouvelles applications en cardiologie et en orthopédie.

Quelle est l'ampleur du déficit de main-d'œuvre en radiologie aux États-Unis ?

Plus de 1 400 postes de radiologues restent vacants, tandis que les postes vacants de manipulateurs en tomodensitométrie ont atteint 18,1 %, encourageant l'adoption de l'IA et de la téléradiologie.

Dernière mise à jour de la page le: