Taille et part du marché des semiconducteurs en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

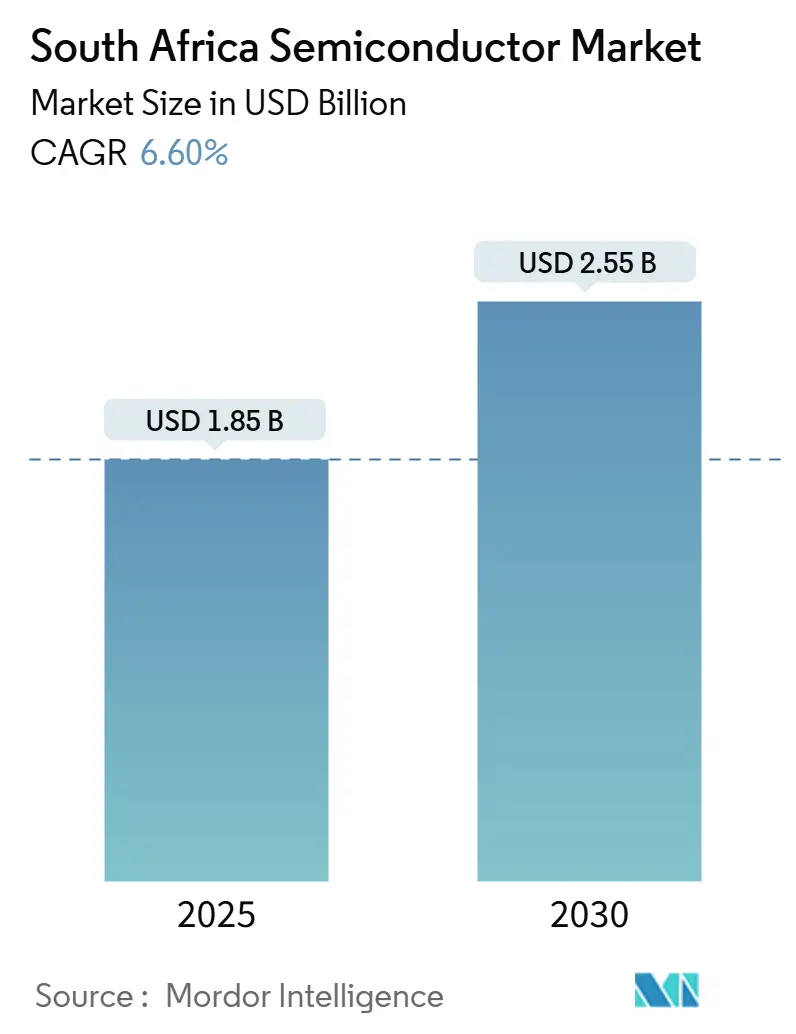

| Taille du Marché (2025) | 1.85 Milliards de dollars |

| Taille du Marché (2030) | 2.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semiconducteurs en Afrique du Sud par Mordor Intelligence

La taille du marché des semiconducteurs en Afrique du Sud est de 1,85 milliard USD en 2025 et devrait atteindre 2,55 milliards USD d'ici 2030, reflétant un CAGR de 6,60 % sur la période. Un solide soutien politique, notamment le Plan de reconstruction et de relance économique et le Projet de plan national sur l'IA, positionne le pays comme un pôle technologique continental exigeant des puces avancées pour la 5G, l'électrification automobile et les microréseaux d'énergie renouvelable. Les épisodes continus de délestage et la volatilité du rand tempèrent l'élan à court terme, mais les règles de contenu local, l'enrichissement en silicium-28 à Pretoria et les initiatives de compétences telles que les laboratoires (E³)NGAGE d'ARM renforcent la création de valeur nationale. Les IDM multinationales élargissent leur empreinte régionale tandis que les acteurs sans usine émergents font appel à des fonderies mondiales, garantissant que le marché des semiconducteurs en Afrique du Sud reste à la fois riche en opportunités et structurellement exposé aux chocs de la chaîne d'approvisionnement. La faiblesse de la monnaie gonfle les coûts d'importation, faisant augmenter les prix des ordinateurs portables de 15 % en 2024, mais la demande soutenue en électronique grand public et le financement de capital-risque dans l'IA compensent les obstacles à l'accessibilité financière.

Points clés du rapport

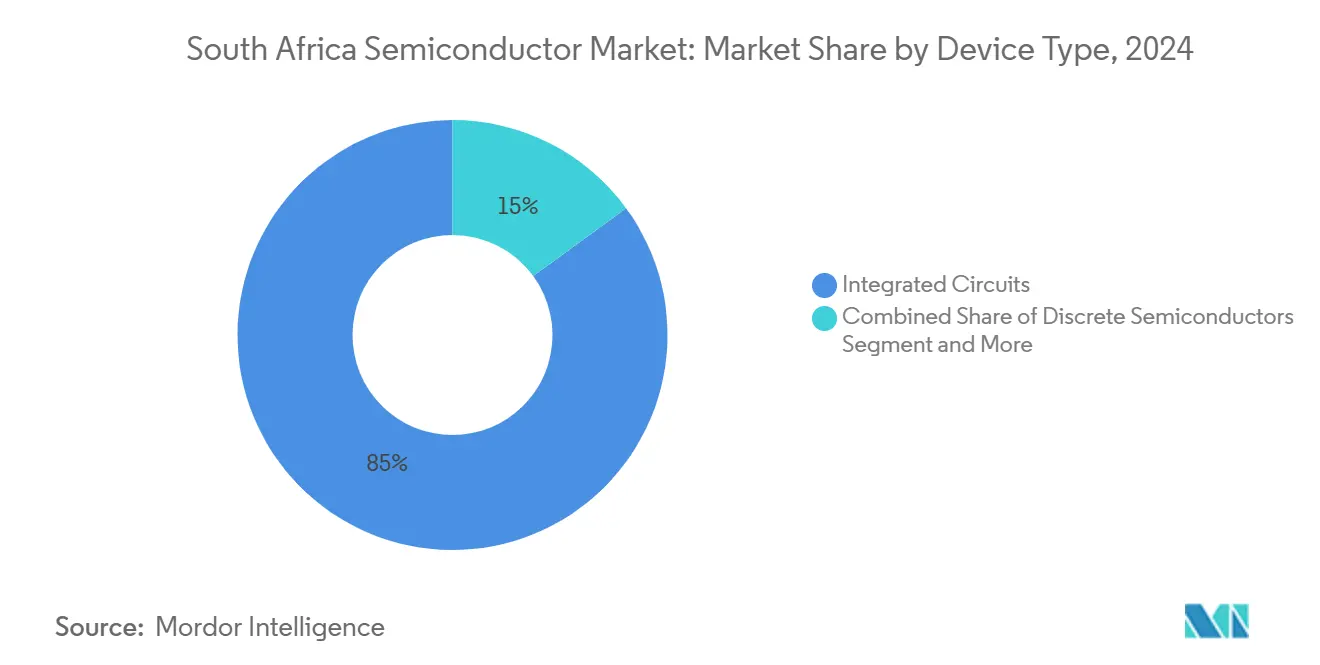

- Par type d'appareil, les circuits intégrés ont dominé avec une part de 85,04 % de la taille du marché des semiconducteurs en Afrique du Sud en 2024, tandis que les capteurs et MEMS ont affiché la croissance la plus rapide avec un CAGR de 8,1 % jusqu'en 2030.

- Par modèle commercial, le segment IDM a capturé 75,3 % de la part du marché des semiconducteurs en Afrique du Sud en 2024, mais les fournisseurs de conception/sans usine devraient se développer à un CAGR de 7,5 % jusqu'en 2030.

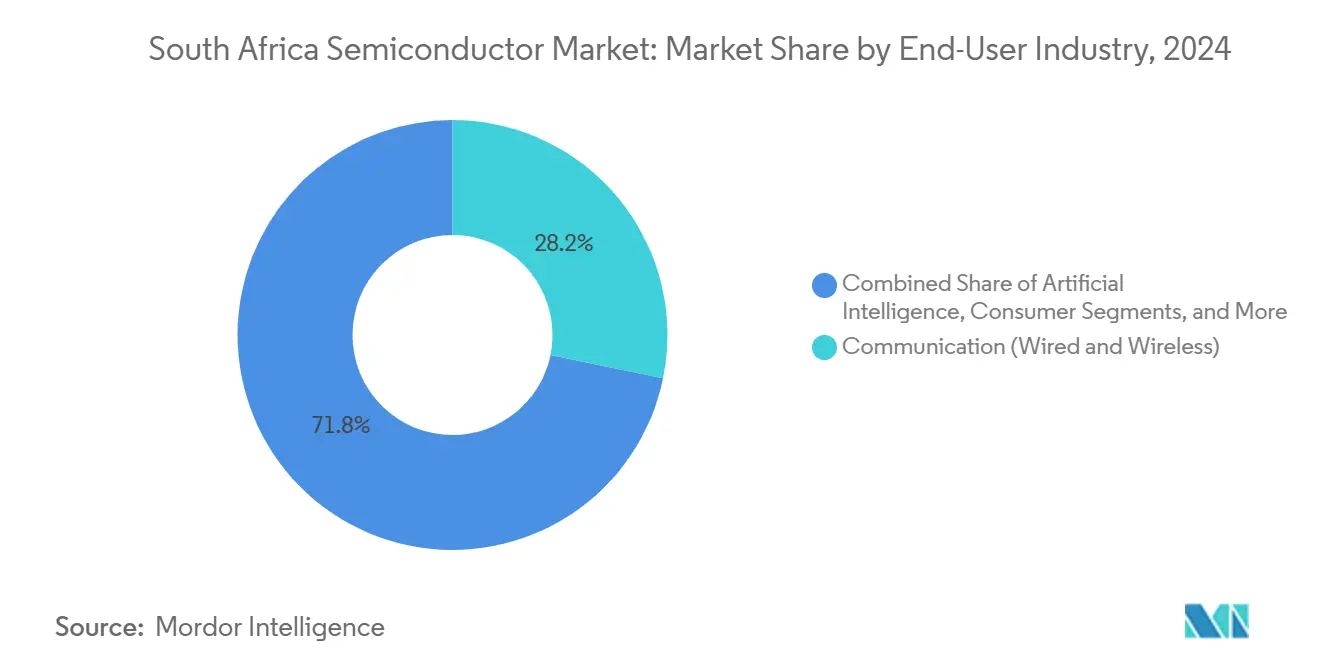

- Par secteur d'utilisation final, la communication représentait 28,22 % de la taille du marché des semiconducteurs en Afrique du Sud en 2024, tandis que les applications d'intelligence artificielle progressent à un CAGR de 8 % jusqu'en 2030.

Tendances et perspectives du marché des semiconducteurs en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'électronique automobile dans le cadre du SAAM 2035 | +1.8% | National, avec concentration dans les pôles automobiles du Gauteng et du Cap-Oriental | Moyen terme (2 à 4 ans) |

| Densification du réseau 5G et cycle de renouvellement des appareils | +1.2% | National, en priorisant les centres urbains et les régions minières | Court terme (≤ 2 ans) |

| Pénétration croissante de l'électronique grand public | +0.9% | National, avec une adoption plus élevée dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Stratégie nationale d'IA catalysant les puces axées sur l'IA | +1.1% | National, avec des pôles de recherche au Cap et à Johannesburg | Long terme (≥ 4 ans) |

| Règles de contenu local dans les marchés publics | +0.7% | National, affectant les marchés publics gouvernementaux et des entreprises publiques | Court terme (≤ 2 ans) |

| Microréseaux d'énergie renouvelable stimulant les dispositifs d'alimentation | +0.8% | National, avec un accent sur l'électrification rurale et les opérations minières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'électronique automobile dans le cadre du SAAM 2035

Le Plan directeur automobile sud-africain vise une production annuelle de véhicules de 1,4 million d'unités, stimulant la demande de circuits intégrés de gestion de l'alimentation, de réseaux de capteurs et de microcontrôleurs essentiels à l'électrification. Les ventes de nouveaux véhicules ont augmenté de 15,6 % en glissement annuel en juillet 2025, et le protocole d'accord de Mahindra avec la Société de développement industriel pour la construction d'une usine de véhicules à nouvelle énergie reflète les engagements plus larges des équipementiers. [1]naamsa, "Communiqué de presse sur les ventes de nouveaux véhicules de juillet 2025," naamsa.net Les baisses des taux d'intérêt améliorent l'accessibilité financière des véhicules, amplifiant la pénétration de l'électronique par véhicule et soutenant la croissance du marché des semiconducteurs en Afrique du Sud.

Densification du réseau 5G et cycle de renouvellement des appareils

L'arrêt de la 2G/3G d'ici décembre 2027 libère du spectre et incite au remplacement des appareils dans l'IoT et l'automatisation industrielle. La Politique nationale sur les données et le cloud met l'accent sur la préparation au cloud, générant des commandes en volume pour les chipsets NB-IoT et les processeurs de bande de base à faible consommation d'énergie. Des opérateurs tels que MTN accélèrent les calendriers de migration, acheminant des revenus à court terme vers les fournisseurs de semiconducteurs intégrés dans le marché des semiconducteurs en Afrique du Sud.

Pénétration croissante de l'électronique grand public

L'expansion de la classe moyenne accroît la demande de smartphones, d'ordinateurs portables et de téléviseurs intelligents, même si le rand plus faible ajoute 15 % au prix moyen des PC. Le Programme d'investissement équivalent en fonds propres de ZAR 280 millions de Samsung finance l'assemblage local à Dube TradePort et la formation des PME, créant une demande en aval pour les mémoires, les circuits intégrés de pilotage d'affichage et les dispositifs d'alimentation utilisés dans les produits finaux vendus sur le marché des semiconducteurs en Afrique du Sud.

Stratégie nationale d'IA catalysant les puces axées sur l'IA

Le Projet de plan national sur l'IA vise 100 à 300 startups et 5 000 professionnels qualifiés d'ici 2030, orientant les capitaux vers les GPU, les accélérateurs d'IA et les solutions de mémoire spécialisées. Les 54 millions de rands alloués à l'initiative d'informatique quantique de l'Université du Witwatersrand diversifient davantage la demande de puces vers les circuits intégrés de contrôle cryogénique et le silicium enrichi isotopiquement provenant de l'usine de silicium-28 de Pretoria, soutenant les perspectives à long terme du marché des semiconducteurs en Afrique du Sud.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Capacité de fabrication locale limitée | -1.4% | National, affectant toutes les catégories de semiconducteurs | Long terme (≥ 4 ans) |

| Instabilité de l'approvisionnement en électricité (délestage) | -2.1% | National, avec un impact sévère sur les régions manufacturières | Court terme (≤ 2 ans) |

| Pénurie de talents en microélectronique | -0.8% | National, concentrée dans les pôles techniques | Moyen terme (2 à 4 ans) |

| Volatilité du rand affectant les dépenses d'investissement et les prix | -1.2% | National, impactant les secteurs dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capacité de fabrication locale limitée

La production nationale de puces reste négligeable ; les importations ont dépassé les exportations de 189 millions USD en mars 2025, malgré une hausse des exportations de 44,1 % vers les pays voisins de la SADC. [2]Observatoire de la complexité économique, "Commerce de dispositifs semiconducteurs," oec.world Les installations de recherche du CSIR manquent d'outillage à l'échelle commerciale, et les éventuels contrôles à l'exportation taïwanais accroissent le risque pour la chaîne d'approvisionnement. Les usines à forte intensité de capital restent donc hors de portée à court terme, limitant l'intégration verticale dans le marché des semiconducteurs en Afrique du Sud.

Instabilité de l'approvisionnement en électricité (délestage)

Les coupures de courant tournantes ont coûté à l'économie 13 milliards USD en 2023 et ont réduit la croissance du PIB à 0,3 %. Les temps d'arrêt de la production, les coûts de secours au diesel et les problèmes de qualité érodent les marges des assembleurs électroniques et des opérateurs de centres de données, freinant l'expansion des capacités à court terme dans le marché des semiconducteurs en Afrique du Sud tout en suscitant un intérêt pour les puces à faible consommation d'énergie et les microréseaux sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les circuits intégrés assurent le leadership du marché

Les circuits intégrés ont représenté 85,04 % de la valeur de 2024, consolidant leur poids dans le marché des semiconducteurs en Afrique du Sud. Les familles analogiques et de microcontrôleurs bénéficient de l'électrification automobile et de l'automatisation industrielle, tandis que la logique et la mémoire répondent à la hausse des charges de travail cloud. Les capteurs et MEMS, bien que représentant seulement 4,6 % du chiffre d'affaires, affichent un CAGR de 8,1 % grâce à l'adoption des systèmes d'aide à la conduite. Les dispositifs d'alimentation discrets soutiennent les microréseaux d'énergie renouvelable, mis en avant par le CSIR comme la voie énergétique la plus économique d'Afrique.

Les nœuds matures au-dessus de 28 nm satisfont aux normes de fiabilité automobile, tandis que les charges de travail d'IA émergentes stimulent une demande limitée pour la logique sub-10 nm, approvisionnée principalement auprès de fonderies asiatiques. L'enrichissement local en silicium-28 offre une contribution de matériaux de niche, illustrant comment les matériaux spéciaux en amont peuvent s'intégrer dans la trajectoire de la taille du marché des semiconducteurs en Afrique du Sud vers 2030.

Par modèle commercial : la domination des IDM face au défi des acteurs sans usine

Les IDM ont détenu 75,3 % du chiffre d'affaires en 2024, grâce aux filiales localisées de géants mondiaux qui assurent la continuité de l'approvisionnement, le support technique et le service après-vente. L'expansion de Samsung à Dube TradePort illustre cette présence verticalement intégrée.

Les fournisseurs sans usine croissent à un CAGR de 7,5 %, capitalisant sur les laboratoires (E³)NGAGE d'ARM et les règles de marchés publics à contenu local. South African Micro-Electronic Systems et Azoteq livrent des circuits intégrés spécifiques à application à signal mixte pour l'éclairage intelligent et les capteurs médicaux, prouvant que la conception agile associée à la fabrication à l'étranger peut débloquer des niches à haute marge au sein du marché des semiconducteurs en Afrique du Sud.

Par secteur d'utilisation final : la communication en tête tandis que l'IA accélère

Les applications de communication représentaient 28,22 % des dépenses en 2024 en raison des déploiements 5G et de l'arrêt obligatoire de la 2G/3G. Le remplacement des appareils hérités stimule les ventes en volume de modems et de modules frontaux RF.

L'intelligence artificielle suit comme le segment à la croissance la plus rapide avec un CAGR de 8 %, alimenté par l'objectif d'investissement gouvernemental de 70 milliards de rands et des initiatives telles que l'Institut d'IA d'Afrique du Sud. La modernisation des centres de données, les systèmes d'aide à la conduite automobiles et l'analyse fintech assurent une absorption diversifiée des puces, soutenant la profondeur du paysage de la part du marché des semiconducteurs en Afrique du Sud.

Analyse géographique

Le Gauteng ancre le marché des semiconducteurs en Afrique du Sud en tant que siège du Centre de nanotechnologie du CSIR à Pretoria et des principaux sièges sociaux à Johannesburg. La proximité des universités et des pôles de recherche alimente les viviers de talents en ingénierie. Le Cap, dans la province du Cap-Occidental, accueille des startups dynamiques et des bureaux de conception qui tirent parti de la connectivité logistique du port pour l'emballage à l'exportation et les tests.

Le Dube TradePort du KwaZulu-Natal, adjacent à l'aéroport King Shaka, abrite les lignes d'assemblage élargies de Samsung, illustrant comment les zones économiques spéciales accélèrent la création de valeur ajoutée dans l'électronique. Le corridor automobile du Cap-Oriental autour de Port Elizabeth bénéficie des objectifs du SAAM 2035, créant une demande localisée pour les dispositifs d'alimentation et les circuits intégrés d'infodivertissement.

Le commerce transfrontalier dans le cadre de la ZLECAf stimule la croissance des exportations : les expéditions de semiconducteurs vers le Zimbabwe, la Zambie et le Mozambique ont augmenté respectivement de 260 %, 220 % et 244 % en mars 2025. [3]Observatoire de la complexité économique, "Commerce de dispositifs semiconducteurs," oec.world Malgré les risques macroéconomiques — délestage persistant et volatilité des devises — la répartition géographique des sites de conception, d'assemblage et de matériaux spécialisés maintient la résilience dans les perspectives plus larges de la taille du marché des semiconducteurs en Afrique du Sud.

Paysage concurrentiel

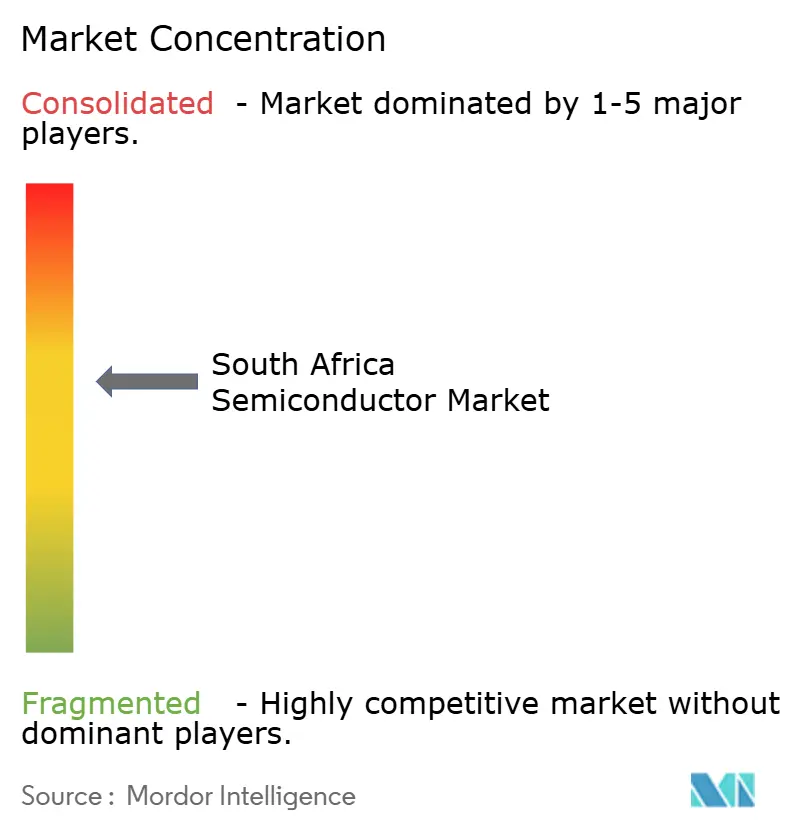

Le marché des semiconducteurs en Afrique du Sud présente une concentration modérée. Les IDM mondiales telles qu'Infineon, STMicroelectronics, NXP, ON Semiconductor et Texas Instruments détiennent l'essentiel du chiffre d'affaires grâce à leurs portefeuilles automobiles et industriels. Le contrat de fonderie de 16,5 milliards USD pour des puces de 2 nm entre Samsung et Tesla illustre les avantages d'échelle qui se traduisent par une fiabilité d'approvisionnement locale. [4]Korea JoongAng Daily, "Samsung foundry bags USD 16.5 billion Tesla order," koreajoongangdaily.joins.com

Les challengers sans usine South African Micro-Electronic Systems et Azoteq ciblent la détection capacitive, les circuits intégrés spécifiques à application de récupération d'énergie et les accessoires Bluetooth. Les cartes informatiques haute performance d'Etion Create ont décroché des contrats internationaux dans les énergies renouvelables, prouvant leur compétitivité mondiale.

Les mouvements stratégiques comprennent l'acquisition par STMicro de l'activité de capteurs de NXP pour 950 millions USD afin d'approfondir sa couverture automobile, et la méga-usine de carbure de silicium de Infineon en Malaisie qui atténue la tension mondiale de l'offre en dispositifs d'alimentation expédiés en Afrique du Sud. Les règles de marchés publics à contenu local (systèmes de préférence 80/20 et 90/10) offrent des points d'entrée aux fournisseurs transformés, favorisant un champ concurrentiel équilibré.

Leaders du secteur des semiconducteurs en Afrique du Sud

South African Micro-Electronic Systems (Pty) Ltd. (Labat Africa Ltd.)

Azoteq (Pty) Ltd.

Etion Create (Pty) Ltd.

Infineon Technologies Africa (Pty) Ltd.

STMicroelectronics (Pty) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Samsung Electronics a décroché un contrat de fonderie de 16,5 milliards USD avec Tesla pour fournir des puces de 2 nm jusqu'en 2033.

- Juillet 2025 : STMicroelectronics a accepté de racheter une partie de l'unité de capteurs de NXP pour un montant pouvant atteindre 950 millions USD.

- Juin 2025 : Le Cabinet a alloué 1 000 milliards de rands aux infrastructures, y compris les installations d'assemblage électronique.

- Mars 2025 : Broadcom a enregistré un chiffre d'affaires record de 14,9 milliards USD au premier trimestre de l'exercice 2025, les puces d'IA ayant bondi de 77 %.

- Février 2025 : Mahindra a signé un protocole d'accord pour explorer la création d'une usine d'assemblage de véhicules à nouvelle énergie en Afrique du Sud.

- Novembre 2024 : ASP Isotopes a achevé la mise en service de son installation d'enrichissement en silicium-28 à Pretoria.

Périmètre du rapport sur le marché des semiconducteurs en Afrique du Sud

| Semiconducteurs discrets | Diodes | ||

| Transistors | |||

| Transistors de puissance | |||

| Redresseurs et thyristors | |||

| Autres dispositifs discrets | |||

| Optoélectronique | Diodes électroluminescentes (LED) | ||

| Diodes laser | |||

| Capteurs d'image | |||

| Optocoupleurs | |||

| Autres types de dispositifs | |||

| Capteurs et MEMS | Pression | ||

| Champ magnétique | |||

| Actionneurs | |||

| Accélération et taux de lacet | |||

| Température et autres | |||

| Circuits intégrés | Par type de circuit intégré | Analogique | |

| Micro | Microprocesseurs (MPU) | ||

| Microcontrôleurs (MCU) | |||

| Processeurs de signal numérique | |||

| Logique | |||

| Mémoire | |||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fournisseur de conception/sans usine |

| Automobile |

| Communication (filaire et sans fil) |

| Grand public |

| Industriel |

| Informatique/stockage de données |

| Centre de données |

| Intelligence artificielle |

| Gouvernement (aérospatiale et défense) |

| Autres secteurs d'utilisation final |

| Par type d'appareil (le volume d'expédition par type d'appareil est complémentaire) | Semiconducteurs discrets | Diodes | ||

| Transistors | ||||

| Transistors de puissance | ||||

| Redresseurs et thyristors | ||||

| Autres dispositifs discrets | ||||

| Optoélectronique | Diodes électroluminescentes (LED) | |||

| Diodes laser | ||||

| Capteurs d'image | ||||

| Optocoupleurs | ||||

| Autres types de dispositifs | ||||

| Capteurs et MEMS | Pression | |||

| Champ magnétique | ||||

| Actionneurs | ||||

| Accélération et taux de lacet | ||||

| Température et autres | ||||

| Circuits intégrés | Par type de circuit intégré | Analogique | ||

| Micro | Microprocesseurs (MPU) | |||

| Microcontrôleurs (MCU) | ||||

| Processeurs de signal numérique | ||||

| Logique | ||||

| Mémoire | ||||

| Par nœud technologique (volume d'expédition non applicable) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Par modèle commercial | IDM | |||

| Fournisseur de conception/sans usine | ||||

| Par secteur d'utilisation final | Automobile | |||

| Communication (filaire et sans fil) | ||||

| Grand public | ||||

| Industriel | ||||

| Informatique/stockage de données | ||||

| Centre de données | ||||

| Intelligence artificielle | ||||

| Gouvernement (aérospatiale et défense) | ||||

| Autres secteurs d'utilisation final | ||||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et le taux de croissance du marché des semiconducteurs en Afrique du Sud ?

Le marché s'établit à 1,85 milliard USD en 2025 et devrait croître à un CAGR de 6,60 % pour atteindre 2,55 milliards USD d'ici 2030.

Quelle catégorie de dispositifs domine la demande de puces en Afrique du Sud ?

Les circuits intégrés représentent 85,04 % du chiffre d'affaires de 2024, portés par l'électrification automobile et les investissements dans les infrastructures cloud.

Comment le SAAM 2035 affectera-t-il la demande de semiconducteurs ?

L'objectif de production de 1,4 million de véhicules du plan stimule les circuits intégrés de gestion de l'alimentation, les capteurs et les microcontrôleurs nécessaires aux véhicules électriques et connectés.

Quel rôle joue le délestage dans la définition des stratégies en matière de semiconducteurs ?

Les coupures de courant fréquentes suscitent un intérêt pour les puces à faible consommation d'énergie et les contrôleurs de microréseaux, mais découragent également la fabrication locale à forte intensité de capital.

Quel modèle commercial connaît la croissance la plus rapide parmi les fournisseurs locaux ?

Les fournisseurs de conception/sans usine se développent à un CAGR de 7,5 % alors que les entreprises sud-africaines tirent parti des fonderies mondiales et des règles de marchés publics à contenu local.

Dernière mise à jour de la page le: