Taille et Part du Marché des Ordinateurs Portables Éducatifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.54 Milliards de dollars |

| Taille du Marché (2031) | 29.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.86% CAGR |

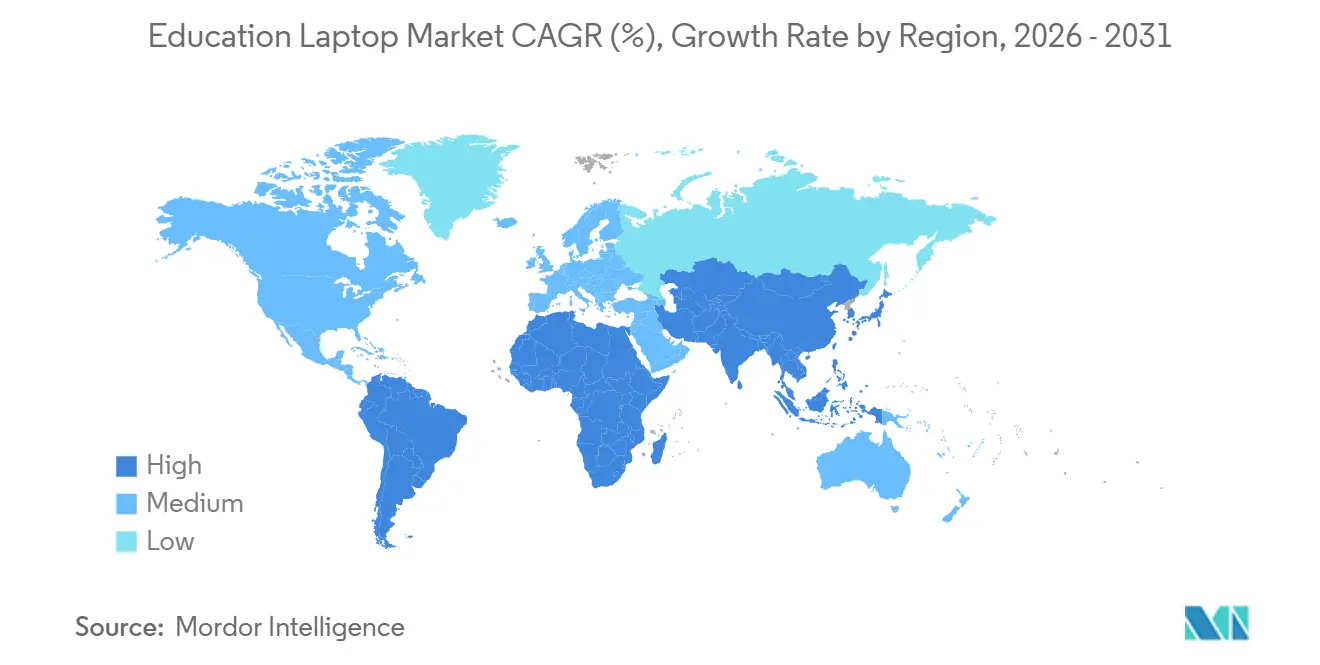

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

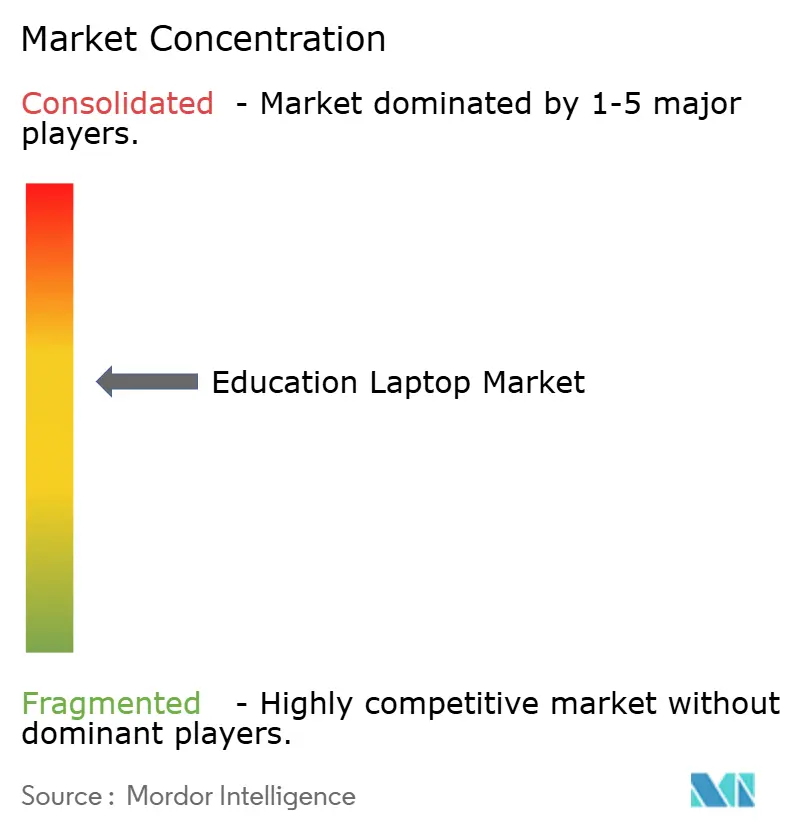

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Ordinateurs Portables Éducatifs par Mordor Intelligence

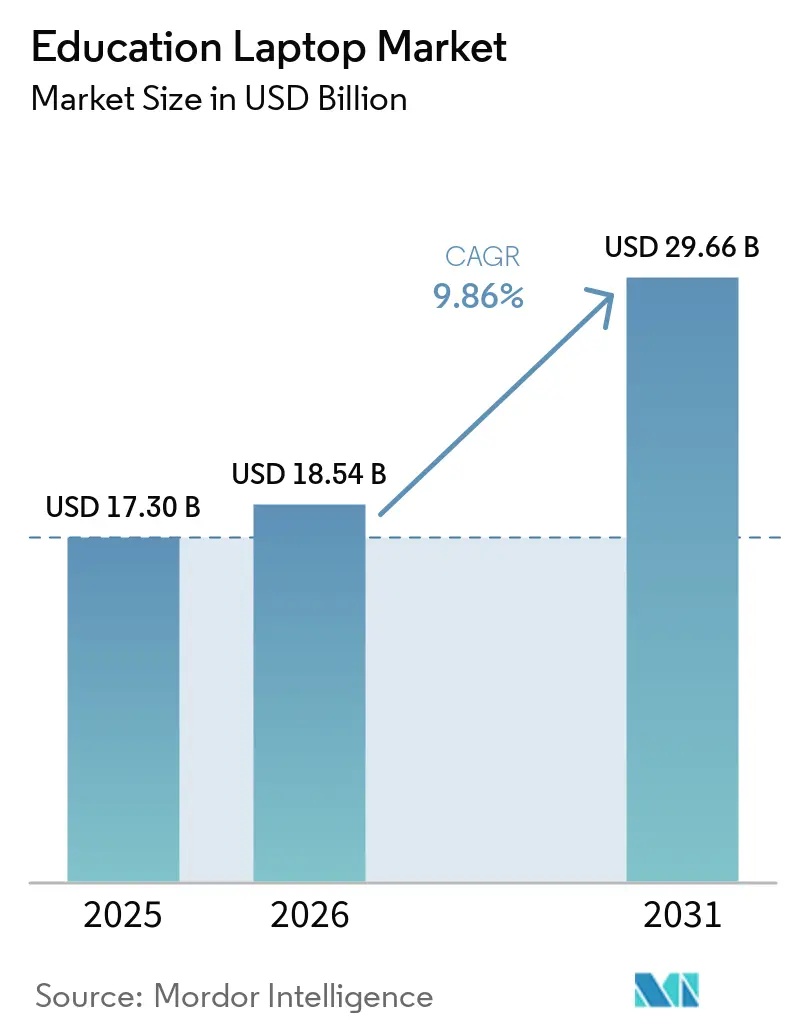

La taille du marché des ordinateurs portables éducatifs devrait atteindre 17,30 milliards USD en 2025, 18,54 milliards USD en 2026, et 29,66 milliards USD d'ici 2031, avec un TCAC de 9,86 % de 2026 à 2031. Ce schéma de croissance reflète la redéfinition par les gouvernements de l'accès aux appareils comme infrastructure critique, l'adoption par les districts scolaires d'un enseignement toujours connecté, et la mise à l'échelle par les fabricants de conceptions modulaires réduisant les temps d'arrêt pour maintenance. Chrome OS continue de dépasser Windows et macOS, les administrateurs privilégiant une gestion de parc simplifiée plutôt que de vastes bibliothèques logicielles, tandis que les pénuries de mémoire et de processeurs font temporairement grimper les prix de vente moyens. Les acheteurs accordent également plus d'importance au coût total de possession, à la garantie, à la réparation et à la consommation d'énergie qu'aux spécifications techniques brutes, une évolution qui favorise les fournisseurs proposant des composants remplaçables et des contrats de service à long terme. Parallèlement, le renforcement des réglementations sur la protection des données resserre les listes de contrôle des achats, stimulant la demande d'ordinateurs portables dotés d'un chiffrement intégré, de journaux d'audit conformes et de contrôles d'accès granulaires.

Principaux Enseignements du Rapport

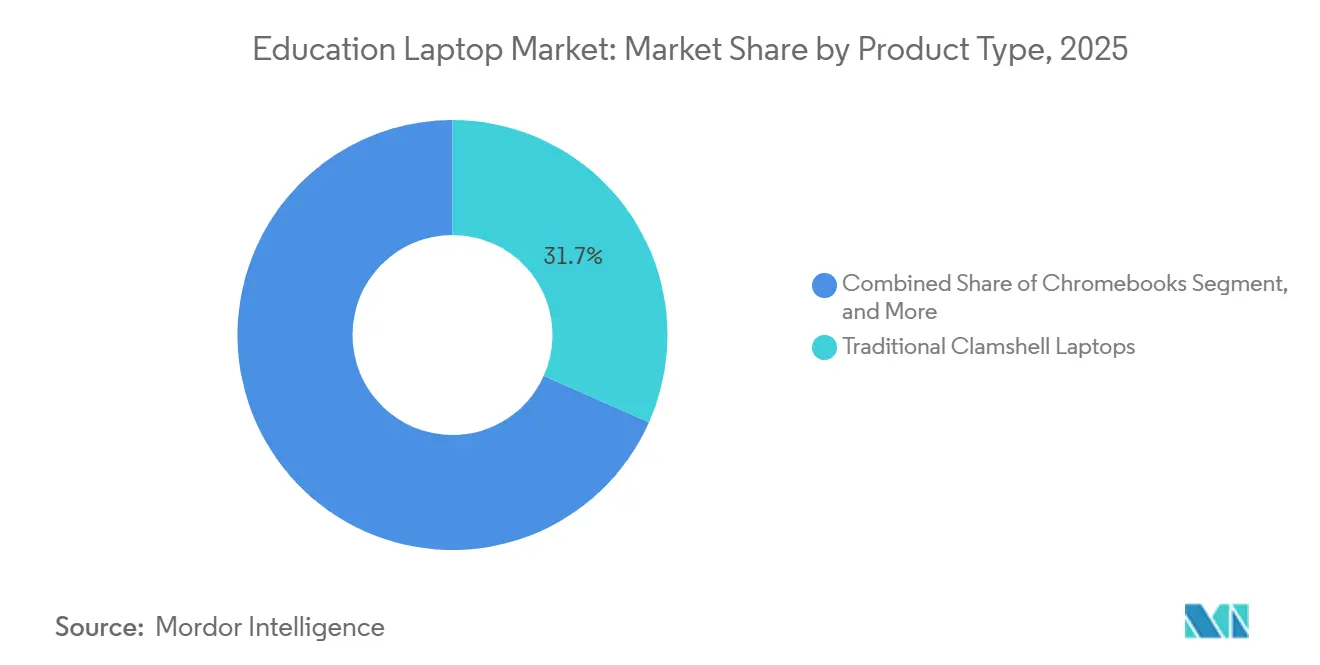

- Par type de produit, les convertibles 2-en-1 ont capté la demande précédemment détenue par les ordinateurs portables traditionnels à clapet, progressant à un TCAC de 16,71 % à mesure que l'annotation au stylet devient un flux de travail central en classe.

- Par système d'exploitation, Chrome OS a dominé avec 38,11 % de part du marché des ordinateurs portables éducatifs en 2025 et s'accélère à 17,00 % par an jusqu'en 2031, tandis que Windows conserve une force de niche dans les instituts de formation professionnelle nécessitant des applications de bureau standard du secteur.

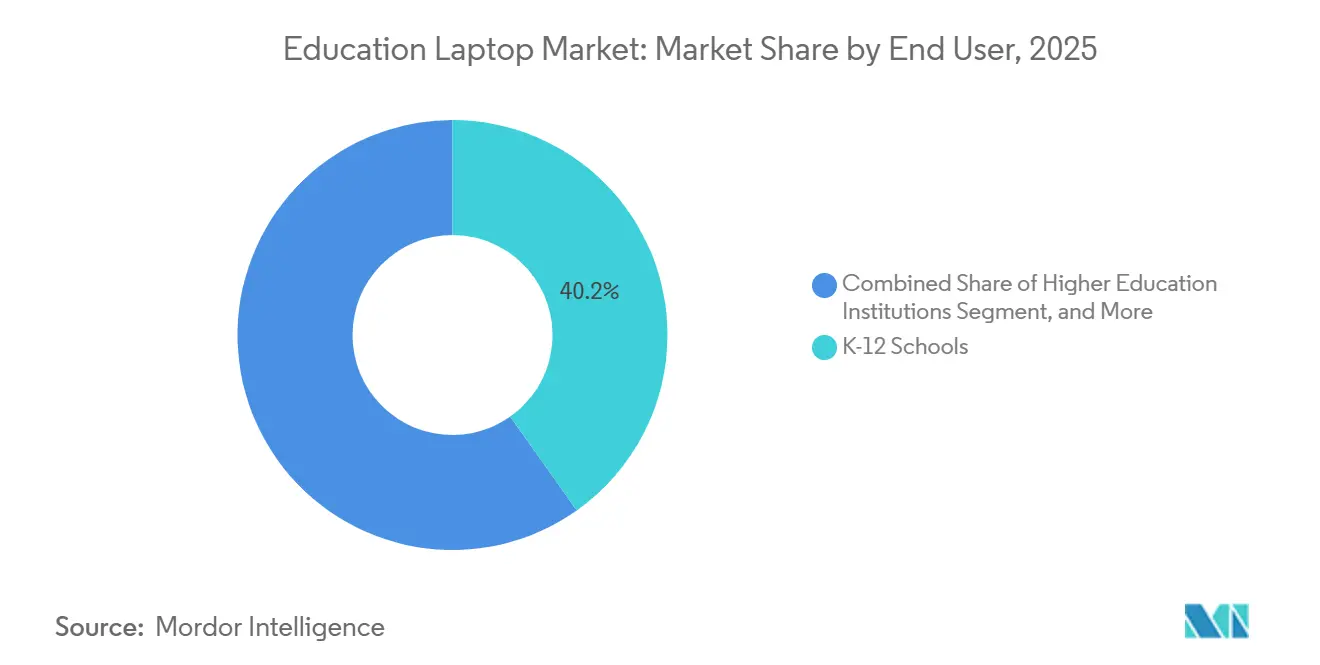

- Par utilisateur final, les établissements d'enseignement supérieur ont enregistré le TCAC projeté le plus élevé à 15,12 % jusqu'en 2031, les universités démantelant les laboratoires informatiques vieillissants et déployant des subventions pour les appareils personnels.

- Par canal de distribution, la vente au détail en ligne progresse à un TCAC de 15,67 % car les petits districts et les enseignants individuels contournent les appels d'offres formels pour bénéficier de tarifs promotionnels et de livraisons rapides.

- Par géographie, l'Asie-Pacifique devrait se développer à un TCAC de 16,21 % car le Japon, l'Inde et la Chine continuent de financer des cycles de renouvellement de plusieurs millions d'unités, tandis que l'Amérique du Nord se modère vers une demande de remplacement stable.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Ordinateurs Portables Éducatifs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Extension des Programmes 1:1 d'Appareils dans les Écoles Maternelles et Primaires | +2.1% | Mondial, plus fort en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Initiatives Gouvernementales d'Apprentissage Numérique | +1.8% | Inde, Japon, Allemagne, Nigéria, Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Disponibilité Croissante des Chromebooks à Bas Coût | +1.5% | Marchés sensibles aux prix en Asie-Pacifique, en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Essor des Modèles d'Apprentissage Hybride et à Distance | +1.3% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande Croissante d'Ordinateurs Portables à Informatique de Périphérie Prêts pour l'IA | +0.9% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférences d'Achat pour les Conceptions Modulaires Réparables | +0.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives Gouvernementales d'Apprentissage Numérique

Le financement pluriannuel du secteur public considère le matériel et la connectivité comme des droits universels, permettant des cycles d'achat prévisibles. Le programme Next GIGA du Japon finance 8 millions de remplacements et oriente 60 % des commandes vers Chrome OS pour réduire la charge administrative. Le Pacte Numérique 2.0 de l'Allemagne engage 5 milliards EUR (5,65 milliards USD) jusqu'en 2030 et réserve 250 millions EUR (282,5 millions USD) pour la recherche sur l'apprentissage adaptatif. Le programme Free Laptop Yojana de l'Inde a distribué plus d'un million d'ordinateurs portables au Tamil Nadu dans le cadre d'une ligne budgétaire de 2 000 crores INR (240 millions USD). Le Réseau d'Alphabétisation Numérique du Nigéria prévoit 47 millions d'unités et crée des centres d'assemblage locaux pour contourner les droits de douane à l'importation. Ces programmes transforment les achats épisodiques en allocations annuelles récurrentes que les fournisseurs peuvent prévoir avec confiance.

Extension des Programmes 1:1 d'Appareils dans les Écoles Maternelles et Primaires

Des enquêtes montrent que 93 % des districts américains prévoyaient des achats de Chromebooks en 2025, portant le parc mondial installé au-delà de 38 millions d'unités. New York a distribué 350 000 unités pour garantir à chaque élève du CE2 à la terminale un appareil personnel. L'appel d'offres groupé de Tokyo a regroupé 23 arrondissements, économisant 8,06 milliards JPY (54,5 millions USD) grâce à une logistique consolidée. Ces déploiements normalisent les ratios appareil par élève et déplacent la concurrence vers la durée de garantie, les pools d'appareils de rechange et les programmes de recyclage.

Disponibilité Croissante des Chromebooks à Bas Coût

Les expéditions de Chrome OS ont atteint 22,11 millions d'unités et 60,1 % du volume du secteur éducatif en 2025, le stockage en nuage ayant réduit les coûts matériels. La gamme Chromebook 311 d'Acer a atteint 499,99 USD au détail en mars 2026, équilibrant puissance et prix pour les acheteurs aux budgets limités. Les pénuries de DRAM ont fait grimper les coûts des modules de 700 à 800 %, érodant les économies annoncées et encourageant les conceptions avec mémoire remplaçable par l'utilisateur, permettant de différer les mises à niveau jusqu'à la stabilisation des prix. La flexibilité du cycle de vie, et non le prix d'entrée absolu, s'impose comme le nouveau critère d'accessibilité.

Essor des Modèles d'Apprentissage Hybride et à Distance

L'enseignement hybride persiste car il réduit l'absentéisme et soutient une progression différenciée. Le programme Elevate for Educators de Microsoft a formé 50 000 enseignants à la planification de cours assistée par IA, et sa Learning Zone compte 2,3 millions d'utilisateurs actifs mensuels.[1]Microsoft Corporation, "Solutions Éducatives," microsoft.com La série Pro Education de Dell intègre des caméras 1080p et des microphones à double réseau, adaptant le matériel aux cours axés sur la vidéo. Des universités comme Temple prêtent des appareils ou vendent des modèles à prix réduit pour combler les inégalités. Des spécifications autrefois considérées comme haut de gamme, webcams 1080p et WiFi 7, deviennent rapidement des standards de base.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes Budgétaires dans les Districts Scolaires des Pays en Développement | -1.2% | Amérique du Sud, Afrique, Asie-Pacifique rurale | Court terme (≤ 2 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Composants et Flambée des Prix | -0.9% | Mondial, aigu là où les achats au comptant dominent | Court terme (≤ 2 ans) |

| Saturation des Appareils sur les Marchés Éducatifs Matures | -0.6% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Coûts de Conformité à la Protection des Données pour les Appareils des Élèves | -0.5% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes Budgétaires dans les Districts Scolaires des Pays en Développement

Les plafonds budgétaires ancrent les déploiements d'appareils aux subventions ou à l'aide des donateurs plutôt qu'aux budgets récurrents. Le Lesotho a accepté 400 ordinateurs portables financés par les Émirats Arabes Unis en 2025, soulignant la dépendance au financement extérieur. Les fluctuations monétaires et les différends tarifaires retardent les importations à bas coût du Nigéria jusqu'à neuf mois. Les parcs reconditionnés, dont le prix est inférieur de 40 à 50 % au neuf, gagnent du terrain alors que 38 millions de Chromebooks approchent de leur fin de vie entre 2026 et 2028. Les fournisseurs ciblant ces régions adoptent des modèles de location-vente et acceptent des marges plus faibles pour sécuriser les volumes.

Volatilité de la Chaîne d'Approvisionnement en Composants et Flambée des Prix

Les pénuries de DRAM de fin 2024 persistent, faisant grimper les prix des modules 8 Go de sept à huit fois et allongeant les délais de livraison à 16 semaines. Les acheteurs du secteur éducatif bloqués sur des spécifications pluriannuelles font face à des dépassements budgétaires de 15 à 20 % ou doivent accepter des configurations dégradées. Lenovo a répondu avec les conceptions Chromebook 100e/500e dotées de mémoire remplaçable par le client, permettant aux écoles de déployer des systèmes de base maintenant et de les mettre à niveau ultérieurement. La double source d'approvisionnement et la modularité deviennent rapidement des prérequis concurrentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Convertibles s'Imposent comme Standard en Classe

Les convertibles 2-en-1 ont progressé à un TCAC de 16,71 % jusqu'en 2031, les enseignants s'appuyant sur l'annotation au stylet pour les tableaux blancs interactifs. En 2025, les ordinateurs portables traditionnels à clapet représentaient encore 31,66 % des expéditions sur le marché des ordinateurs portables éducatifs, principalement parce que les écrans non tactiles restent moins coûteux à acquérir. Les Chromebooks dominent le segment des clapets à bas coût, tandis que les ordinateurs portables robustes certifiés MIL-STD-810H servent les cours de formation professionnelle exposant les appareils à la poussière et aux chutes. Les modèles Pro Education 11 et 14 de Dell ont renforcé les charnières pour résister à 30 000 cycles d'ouverture et de fermeture, s'attaquant aux 5 à 7 % de casse annuelle courants dans les parcs scolaires.

Les convertibles intègrent de plus en plus le tactile, le stylet et les charnières à 360 degrés dans une configuration unique adaptée à la prise de notes et au travail en groupe. Les gammes Chromebook BR et CR d'ASUS lancent des claviers à échange à chaud et des modules de batterie sans outil, réduisant les temps d'attente au service d'assistance. Le Laptop 12 de Framework a obtenu une note de réparabilité parfaite, mais son prix d'entrée de 1 199 USD limite son adoption aux projets pilotes de durabilité. Sur l'horizon de prévision, la taille du marché des ordinateurs portables éducatifs pour les convertibles devrait continuer à dépasser celle des clapets, les développeurs de programmes intégrant des activités prioritaires au stylet, tandis que les modèles robustes défendent les charges de travail de niche justifiant une tarification premium.

Par Système d'Exploitation : Chrome OS Maintient son Avance

Chrome OS détenait 38,11 % de part du marché des ordinateurs portables éducatifs en 2025, progressant à un TCAC de 17,00 % grâce à l'inscription sans intervention qui réduit la charge informatique. Windows persiste dans les instituts nécessitant AutoCAD, Adobe et les suites Office complètes, mais sa part s'érode à mesure que les alternatives en nuage atteignent la parité. macOS maintient une base fidèle dans les facultés d'arts créatifs, tandis que Linux s'adresse aux formations intensives en programmation. La commande groupée de Tokyo a montré une réduction de 40 % des coûts d'administration pour Chrome OS par rapport à Windows, libérant 8,06 milliards JPY (54,5 millions USD) pour d'autres priorités.

La taille du marché des ordinateurs portables éducatifs liée à Chrome OS est prête à dépasser le matériel d'entrée de gamme. Le Chromebook Plus 14 de Lenovo intègre un NPU MediaTek Kompanio Ultra 910 évalué à 50 TOPS, permettant une inférence sur l'appareil qui nécessitait historiquement des appareils Windows.[2]Lenovo Group, "Solutions Technologiques pour l'Éducation," lenovo.com Microsoft contre-attaque en intégrant Copilot aux références Windows 11 Éducation, proposant la planification de cours par IA et la transcription en temps réel. La préférence pour le système d'exploitation est donc un raccourci pour le coût total de possession, la posture de sécurité et la préparation à l'IA.

Par Utilisateur Final : L'Enseignement Supérieur Dépasse l'Expansion du Primaire et Secondaire

Le primaire et secondaire représentait encore 40,19 % des expéditions de 2025, mais les universités affichent la dynamique prospective la plus forte à un TCAC de 15,12 %. Les services informatiques des campus suppriment progressivement les laboratoires fixes, orientant les fonds vers des pools de prêt et la propriété personnelle subventionnée. L'Université de Caroline du Nord a standardisé sur les modèles Lenovo ThinkPad L13 avec Intel vPro pour la gestion à distance, intégrant les coûts de support dans les frais de scolarité. La structure de location-vente sur quatre ans de SUNY Fredonia intègre le matériel dans la facturation semestrielle, lissant l'accessibilité financière.

L'appétit de l'enseignement supérieur se tourne vers des appareils de milieu de gamme équilibrant autonomie et poids, plutôt que des coques robustes optimisées pour les usages scolaires primaires. Les programmes d'ingénierie spécifient encore des unités Windows avec GPU discrets, mais les facultés de lettres et sciences humaines acceptent les Chromebooks associés à une infrastructure de bureau virtuel. La part du marché des ordinateurs portables éducatifs pour l'enseignement supérieur devrait donc s'élargir à mesure que les établissements associent les initiatives d'appareils à la capture de cours hybrides et aux fermes de rendu en nuage qui minimisent l'importance de la puissance locale.

Par Canal de Distribution : L'Approvisionnement Numérique s'Accélère

Les contrats hors ligne représentaient 55,22 % du marché des ordinateurs portables éducatifs en 2025, car les grands districts nécessitent des études de site, une mise en scène et un support de garantie sur site. La vente au détail en ligne, cependant, progresse à un TCAC de 15,67 %. Amazon Business et CDW-G s'intègrent aux cartes d'achat et aux flux de travail exonérés de taxes, permettant aux écoles de moins de 500 élèves de finaliser les commandes en quelques jours plutôt qu'en quelques mois. L'attribution de 8 500 unités de Chromebooks ASUS par ACT Australie illustre comment les appels d'offres gravitent encore vers les revendeurs garantissant des dépôts de réparation locaux.

Le lancement direct aux consommateurs du Chromebook 311 d'Acer donne aux enseignants et aux petites académies un accès immédiat aux ordinateurs portables prêts pour la classe sans négocier de quantités minimales. Les parcours d'achat hybrides sont courants : les districts recherchent les références en ligne, obtiennent des devis auprès des revendeurs, puis reviennent au commerce électronique pour combler les lacunes en accessoires. La part croissante du canal en ligne signale que le marché des ordinateurs portables éducatifs va refléter les schémas de la vente au détail grand public, bien que tempérés par les pistes d'audit et les points de contrôle de conformité propres aux marchés publics.

Analyse Géographique

L'Amérique du Nord a contribué à 36,27 % des revenus de 2025, soutenue par le Fonds de Connectivité d'Urgence et les extensions E-Rate qui ont remboursé 7,17 milliards USD en connectivité et appareils. Les cycles de remplacement s'allongent désormais car la plupart des districts ont atteint la parité 1:1, réorientant les budgets vers les logiciels de cybersécurité et le développement professionnel des enseignants. La taille du marché des ordinateurs portables éducatifs dans la région suit donc les remises à neuf et les renouvellements prêts pour l'IA plutôt que l'expansion brute des unités.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 16,21 %. Le programme Next GIGA du Japon, les Free Laptop Yojanas multi-États de l'Inde et les mandats de formation professionnelle de la Chine se combinent en pipelines de plusieurs millions d'unités. L'appel d'offres consolidé de Tokyo a économisé 8,06 milliards JPY (54,5 millions USD) grâce à une logistique commune, démontrant que les réformes administratives peuvent libérer des capitaux pour des modèles de plus haute gamme.

L'Europe progresse grâce au Pacte Numérique 2.0 de l'Allemagne de 5 milliards EUR (5,65 milliards USD), au programme Connect the Classroom du Royaume-Uni de 325 millions GBP (412 millions USD) et au Digiplan de la Belgique de 176 millions EUR (199 millions USD). La conformité au RGPD ajoute 10 à 15 % au coût du cycle de vie, orientant la demande vers les fournisseurs proposant un stockage chiffré et des accords de traitement des données.[3]Commission Européenne, "Règlement Général sur la Protection des Données," ec.europa.eu

L'Amérique du Sud et l'Afrique sont en retard sur les dépenses par habitant, mais passent des commandes spectaculaires lorsque le financement s'aligne. La feuille de route de 47 millions d'appareils du Nigéria et le déploiement de 46 888 unités des Émirats Arabes Unis illustrent comment les revenus pétroliers et les prêts au développement peuvent accélérer l'équité numérique. L'usine Lenovo-Alat de 2 milliards USD en Arabie Saoudite, qui ouvre fin 2026, vise à localiser 500 000 unités par an et à réduire les droits de douane à l'importation. La croissance régionale dépend donc davantage de la volonté politique que du pouvoir d'achat des ménages.

Paysage Concurrentiel

HP, Lenovo, Dell et Acer captent environ 60 % des expéditions, signalant une concurrence modérément concentrée. Ils verrouillent leurs parts grâce à des alliances avec les systèmes d'exploitation, Google avec Chrome OS et Microsoft avec Windows 11 Éducation, tout en investissant dans les unités de traitement neuronal et le WiFi 7 pour préparer les salles de classe à l'avenir. Framework se positionne sur la modularité et une note iFixit de 10 sur 10 pour attirer les acheteurs soucieux de durabilité. ASUS intègre des claviers et des batteries sans outil pour réduire les temps d'arrêt.

Les assembleurs de marque blanche sous-cotent les marques mondiales de 20 à 30 % en Afrique et dans certaines parties de l'Asie, mais doivent désormais budgétiser les outils de conformité FERPA et RGPD qui font grimper les coûts d'entrée. Les spécialistes du reconditionnement ciblent les 38 millions de Chromebooks atteignant leur fin de vie d'ici 2028, offrant une désinfection des données certifiée NIST SP 800-88 et une revente dans les districts sensibles aux prix. L'intensité concurrentielle pivote donc sur la gestion des coûts du cycle de vie, la conformité réglementaire et les empreintes de service dans le pays plutôt que sur les seules spécifications matérielles.

Leaders du Secteur des Ordinateurs Portables Éducatifs

-

HP Inc.

-

Lenovo Group Limited

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : ASUS a présenté les séries Chromebook CZ et CR avec la durabilité MIL-STD-810H, le WiFi 7 et des claviers modulaires, visant à minimiser les défaillances sur le terrain dans les grands parcs scolaires.

- Mars 2026 : Acer a lancé les Chromebook 311 C725, C725T et Spin 311 R725T à 499,99 USD, 549,99 USD et 579,99 USD, intégrant des processeurs MediaTek Kompanio 540 dans des références accessibles.

- Février 2026 : Dell a dévoilé les Pro Education 11 et Pro Education 14 dotés de webcams 1080p, de microphones à double réseau, de charnières renforcées et de panneaux tactiles Gorilla Glass en option.

- Janvier 2026 : ACT Australie a attribué à ASUS un contrat de fourniture de 8 500 unités de Chromebooks axé sur la livraison rapide et les capacités de réparation locales.

Portée du Rapport Mondial sur le Marché des Ordinateurs Portables Éducatifs

Le marché des ordinateurs portables éducatifs s'adresse aux écoles maternelles et primaires, aux établissements d'enseignement supérieur, aux centres de formation professionnelle et aux programmes financés par les gouvernements, proposant des ordinateurs portables, des Chromebooks et des appareils convertibles. La demande se concentre sur des appareils abordables, durables et gérables qui facilitent l'apprentissage numérique et les évaluations en ligne. La croissance est stimulée par les initiatives gouvernementales de salles de classe numériques, les plateformes d'apprentissage en nuage et la tendance croissante aux appareils personnels par élève. Les Chromebooks, appréciés pour leur accessibilité et leur gestion centralisée, sont en tête dans plusieurs régions, notamment dans les environnements scolaires primaires.

Le rapport sur le marché des ordinateurs portables éducatifs est segmenté par type de produit (ordinateurs portables traditionnels à clapet, ordinateurs portables convertibles 2-en-1, Chromebooks, ordinateurs portables robustes et autres types de produits), système d'exploitation (Windows, Chrome OS, macOS, Linux et autres systèmes d'exploitation), utilisateur final (écoles maternelles et primaires, établissements d'enseignement supérieur, instituts de formation professionnelle et technique, centres de formation en entreprise, programmes éducatifs gouvernementaux et autres utilisateurs finaux), canal de distribution (vente au détail en ligne et vente au détail hors ligne) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Ordinateurs Portables Traditionnels à Clapet |

| Ordinateurs Portables Convertibles 2-en-1 |

| Chromebooks |

| Ordinateurs Portables Robustes |

| Autres Types de Produits |

| Windows |

| Chrome OS |

| macOS |

| Linux |

| Autres Systèmes d'Exploitation |

| Écoles Maternelles et Primaires |

| Établissements d'Enseignement Supérieur |

| Instituts de Formation Professionnelle et Technique |

| Centres de Formation en Entreprise |

| Programmes Éducatifs Gouvernementaux |

| Autres Utilisateurs Finaux |

| Vente au Détail en Ligne |

| Vente au Détail Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Produit | Ordinateurs Portables Traditionnels à Clapet | |

| Ordinateurs Portables Convertibles 2-en-1 | ||

| Chromebooks | ||

| Ordinateurs Portables Robustes | ||

| Autres Types de Produits | ||

| Par Système d'Exploitation | Windows | |

| Chrome OS | ||

| macOS | ||

| Linux | ||

| Autres Systèmes d'Exploitation | ||

| Par Utilisateur Final | Écoles Maternelles et Primaires | |

| Établissements d'Enseignement Supérieur | ||

| Instituts de Formation Professionnelle et Technique | ||

| Centres de Formation en Entreprise | ||

| Programmes Éducatifs Gouvernementaux | ||

| Autres Utilisateurs Finaux | ||

| Par Canal de Distribution | Vente au Détail en Ligne | |

| Vente au Détail Hors Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des ordinateurs portables éducatifs et ses perspectives de croissance ?

La taille du marché des ordinateurs portables éducatifs s'élève à 18,54 milliards USD en 2026 et devrait atteindre 29,66 milliards USD d'ici 2031, progressant à un TCAC de 9,86 % sur la période 2026-2031.

Quel type de produit connaît la croissance la plus rapide dans les déploiements en classe ?

Les convertibles 2-en-1 mènent la croissance à un TCAC de 16,71 % car les enseignants privilégient l'annotation au stylet et les modes tablette-ordinateur portable flexibles.

Pourquoi Chrome OS gagne-t-il des parts sur le marché des ordinateurs portables éducatifs ?

Les administrateurs privilégient Chrome OS pour son inscription sans intervention, son contrôle centralisé des politiques et sa charge de gestion réduite, aidant la plateforme à atteindre 38,11 % de part en 2025.

Comment les pénuries de la chaîne d'approvisionnement affectent-elles l'approvisionnement en appareils ?

Les pénuries persistantes de DRAM font grimper les prix des composants de sept à huit fois, forçant les districts soit à accepter des spécifications inférieures, soit à payer des primes de 15 à 20 %, bien que les conceptions modulaires avec mémoire remplaçable par l'utilisateur atténuent l'impact.

Quelle région contribuera le plus à la croissance future du marché des ordinateurs portables éducatifs ?

L'Asie-Pacifique devrait progresser à un TCAC de 16,21 %, portée par des programmes gouvernementaux de plusieurs millions d'unités au Japon, en Inde et en Chine.

Dernière mise à jour de la page le: