Tamaño y Participación del Mercado de Laptops Educativas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

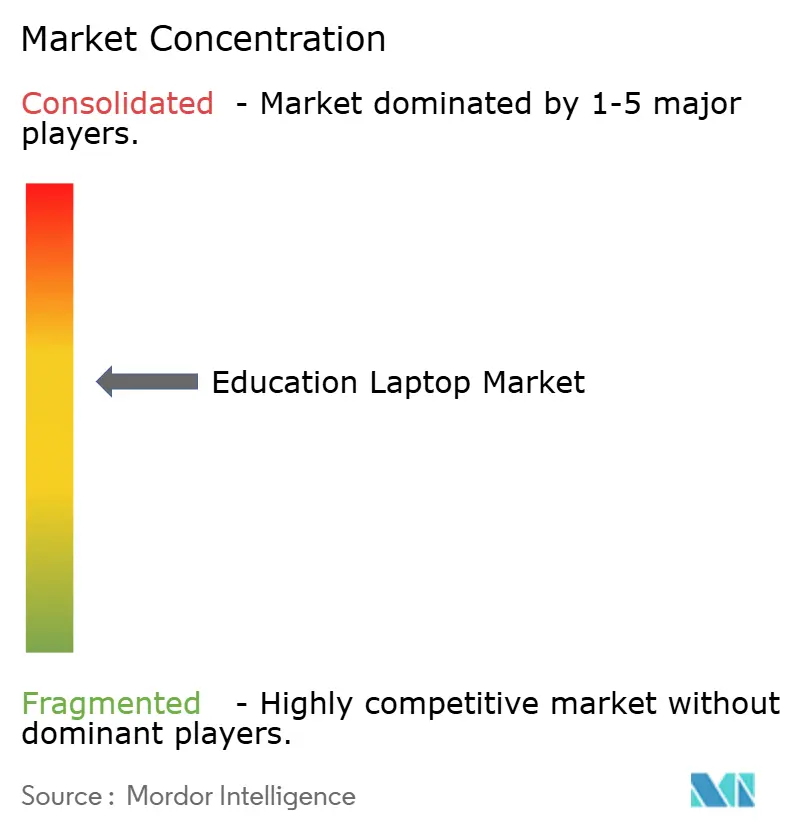

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Laptops Educativas por Mordor Intelligence

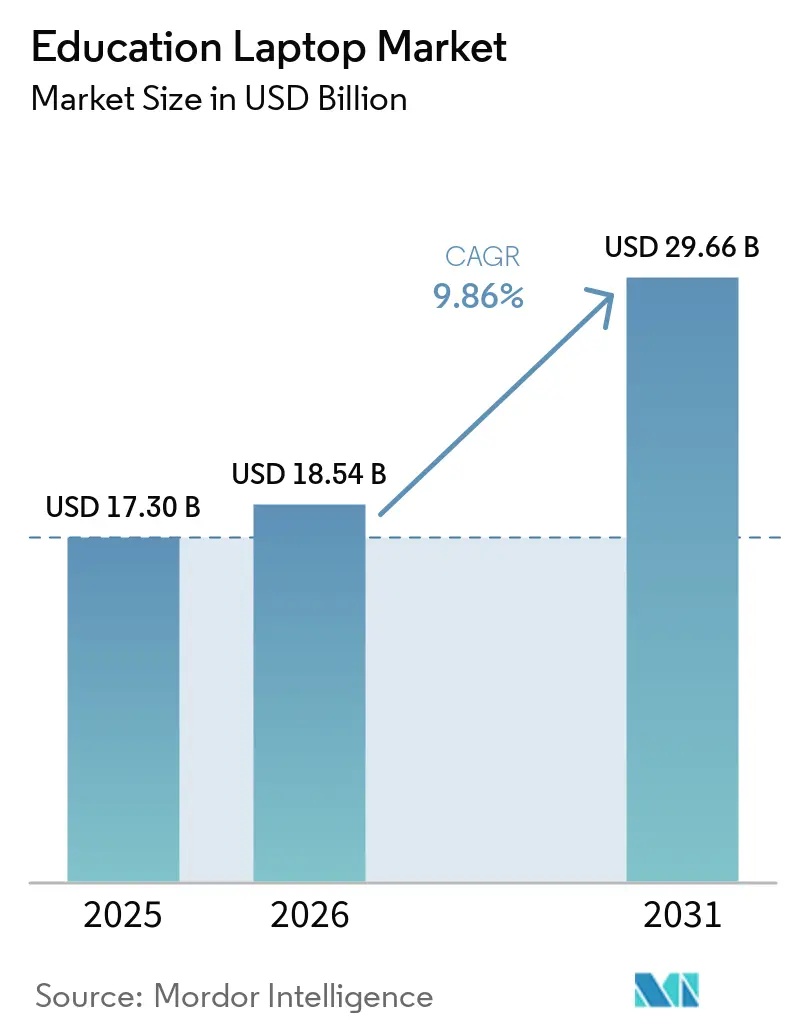

Se espera que el tamaño del mercado de laptops educativas sea de USD 17,30 mil millones en 2025, USD 18,54 mil millones en 2026, y alcance USD 29,66 mil millones en 2031, creciendo a una CAGR del 9,86% de 2026 a 2031. Este patrón de crecimiento refleja que los gobiernos reencuadran el acceso a dispositivos como infraestructura crítica, los distritos escolares adoptan la instrucción siempre conectada y los fabricantes escalan diseños modulares que reducen el tiempo de inactividad del servicio. Chrome OS continúa superando a Windows y macOS a medida que los administradores eligen la gestión de flotas de bajo mantenimiento sobre las amplias bibliotecas de software, mientras que las escaseces de memoria y procesadores inflan temporalmente los precios de venta promedio. Los compradores también ponderan el costo total de propiedad, la garantía, la reparación y el consumo de energía con mayor peso que las especificaciones principales, un cambio que favorece a los proveedores que ofrecen componentes reemplazables y contratos de servicio a largo plazo. Al mismo tiempo, las regulaciones de privacidad de datos endurecen las listas de verificación de adquisiciones, impulsando la demanda de laptops con cifrado integrado, registros de auditoría conformes y controles de acceso granulares.

Conclusiones Clave del Informe

- Por tipo de producto, los convertibles 2 en 1 captaron la demanda anteriormente sostenida por las laptops tradicionales de concha de almeja, expandiéndose a una CAGR del 16,71% a medida que la anotación con lápiz óptico se convierte en un flujo de trabajo central en el aula.

- Por sistema operativo, Chrome OS lideró con el 38,11% de participación del mercado de laptops educativas en 2025 y se acelera al 17,00% anual hasta 2031, mientras que Windows mantiene una fortaleza de nicho en institutos vocacionales que requieren aplicaciones de escritorio estándar de la industria.

- Por usuario final, las instituciones de educación superior registraron la CAGR proyectada más alta del 15,12% hasta 2031, a medida que las universidades desmantelan laboratorios de escritorio obsoletos y lanzan subsidios para traer su propio dispositivo.

- Por canal de distribución, la venta minorista en línea avanza a una CAGR del 15,67% a medida que los distritos pequeños y los educadores individuales evitan las licitaciones formales para asegurar precios promocionales y entrega rápida.

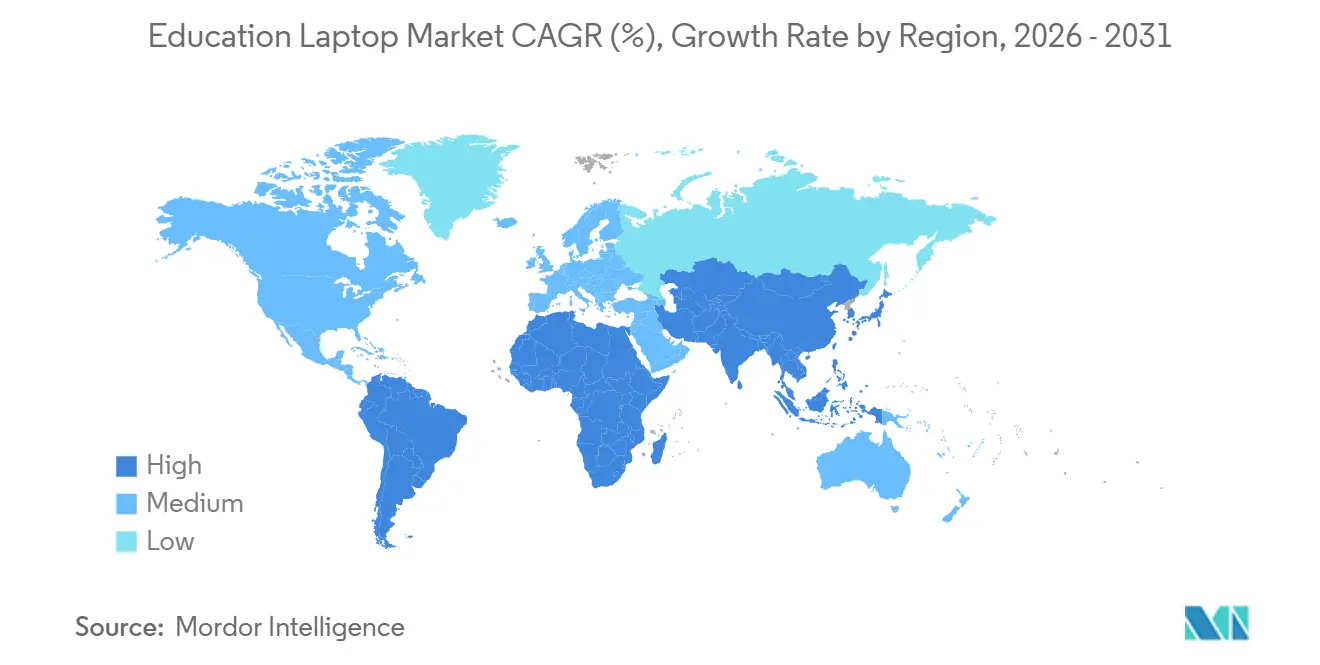

- Por geografía, Asia-Pacífico está preparada para expandirse a una CAGR del 16,21% porque Japón, India y China continúan financiando ciclos de renovación de millones de unidades, mientras que América del Norte modera hacia una demanda de reemplazo constante.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Laptops Educativas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Programas de Dispositivos 1:1 en Escuelas K-12 | +2.1% | Global, más fuerte en América del Norte, Europa y áreas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales de Aprendizaje Digital | +1.8% | India, Japón, Alemania, Nigeria, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Creciente Disponibilidad de Chromebooks de Bajo Costo | +1.5% | Mercados sensibles al precio en Asia-Pacífico, América del Sur y África | Corto plazo (≤ 2 años) |

| Aumento en los Modelos de Aprendizaje Híbrido y a Distancia | +1.3% | América del Norte, Europa y mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Laptops con Computación en el Borde Preparadas para IA | +0.9% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preferencias de Adquisición por Diseños Modulares Reparables | +0.7% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas Gubernamentales de Aprendizaje Digital

El financiamiento plurianual del sector público enmarca el hardware y la conectividad como derechos universales, lo que permite ciclos de compra predecibles. La renovación Next GIGA de Japón financia 8 millones de reemplazos y canaliza el 60% de los pedidos hacia Chrome OS para reducir la carga administrativa. El Pacto Digital 2.0 de Alemania compromete EUR 5 mil millones (USD 5,65 mil millones) hasta 2030 y reserva EUR 250 millones (USD 282,5 millones) para investigación de aprendizaje adaptativo. El programa Free Laptop Yojana de India distribuyó más de 1 millón de laptops en Tamil Nadu bajo una partida presupuestaria de INR 2.000 crore (USD 240 millones). La Red de Alfabetización Digital de Nigeria programa 47 millones de unidades y construye centros de ensamblaje local para evitar los aranceles de importación. Tales programas convierten las compras episódicas en asignaciones anuales continuas que los proveedores pueden pronosticar con confianza.

Expansión de Programas de Dispositivos 1:1 en Escuelas K-12

Las encuestas muestran que el 93% de los distritos de los Estados Unidos planearon compras de Chromebooks en 2025, impulsando la base instalada global más allá de los 38 millones. La ciudad de Nueva York emitió 350.000 unidades para garantizar a cada estudiante de los grados 3 al 12 un dispositivo personal. La licitación conjunta de Tokio agrupó 23 distritos, ahorrando ¥8,06 mil millones (USD 54,5 millones) mediante logística consolidada. Estos despliegues normalizan las proporciones de dispositivos por estudiante y desplazan la competencia hacia la duración de la garantía, los grupos de dispositivos de repuesto y los esquemas de reciclaje.

Creciente Disponibilidad de Chromebooks de Bajo Costo

Los envíos de Chrome OS alcanzaron 22,11 millones de unidades y el 60,1% del volumen del sector educativo en 2025, ya que el almacenamiento en la nube redujo los costos de hardware. La línea Chromebook 311 de Acer alcanzó un precio minorista de USD 499,99 en marzo de 2026, equilibrando potencia y precio para compradores con presupuesto limitado. Las escaseces de DRAM dispararon los costos de los módulos entre un 700 y un 800%, erosionando los ahorros anunciados y fomentando diseños con memoria intercambiable por el usuario que difiere las actualizaciones hasta que los precios se estabilicen. La flexibilidad del ciclo de vida, no el precio de entrada absoluto, está emergiendo como la nueva métrica de asequibilidad.

Aumento en los Modelos de Aprendizaje Híbrido y a Distancia

La instrucción híbrida persiste porque reduce el ausentismo y apoya el ritmo diferenciado. El programa Elevate for Educators de Microsoft capacitó a 50.000 docentes en planes de lecciones asistidos por IA, y su Learning Zone alberga 2,3 millones de usuarios activos mensuales.[1]Microsoft Corporation, "Soluciones Educativas," microsoft.com La serie Pro Education de Dell integra cámaras de 1080p y micrófonos de doble matriz, adaptando el hardware a las clases centradas en video. Universidades como Temple prestan dispositivos o venden modelos con descuento para cerrar las brechas de equidad. Las especificaciones que antes se consideraban premium, cámaras web de 1080p y WiFi 7, se están convirtiendo rápidamente en estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones Presupuestarias en Distritos Escolares del Mundo en Desarrollo | -1.2% | América del Sur, África y Asia-Pacífico rural | Corto plazo (≤ 2 años) |

| Volatilidad en la Cadena de Suministro de Componentes y Picos de Precios | -0.9% | Global, agudo donde domina la compra al contado | Corto plazo (≤ 2 años) |

| Saturación de Dispositivos en Mercados Educativos Maduros | -0.6% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de Privacidad de Datos para Dispositivos Estudiantiles | -0.5% | América del Norte, Europa y Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Presupuestarias en Distritos Escolares del Mundo en Desarrollo

Los techos fiscales anclan los despliegues de dispositivos a subvenciones o ayuda de donantes en lugar de presupuestos recurrentes. Lesoto aceptó 400 laptops financiadas por los Emiratos Árabes Unidos en 2025, subrayando la dependencia del financiamiento externo. Las fluctuaciones cambiarias y las disputas arancelarias retrasan las importaciones de bajo costo de Nigeria hasta nueve meses. Las flotas reacondicionadas, con precios entre un 40 y un 50% por debajo de los nuevos, ganan terreno a medida que 38 millones de Chromebooks se acercan al fin de su vida útil entre 2026 y 2028. Los proveedores que atienden estas regiones adoptan modelos de arrendamiento con opción a compra y aceptan márgenes más reducidos para asegurar volumen.

Volatilidad en la Cadena de Suministro de Componentes y Picos de Precios

Las escaseces de DRAM de finales de 2024 persisten, elevando los precios de los módulos de 8 GB entre siete y ocho veces y extendiendo los plazos de entrega a 16 semanas. Los compradores del sector educativo sujetos a especificaciones plurianuales enfrentan sobrecostos presupuestarios del 15 al 20% o deben aceptar configuraciones de menor calidad. Lenovo respondió con los diseños Chromebook 100e/500e con memoria reemplazable por el cliente, permitiendo a las escuelas desplegar sistemas básicos ahora y actualizar más adelante. La doble fuente de suministro y la modularidad se están convirtiendo rápidamente en requisitos previos competitivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Convertibles Emergen como el Estándar del Aula

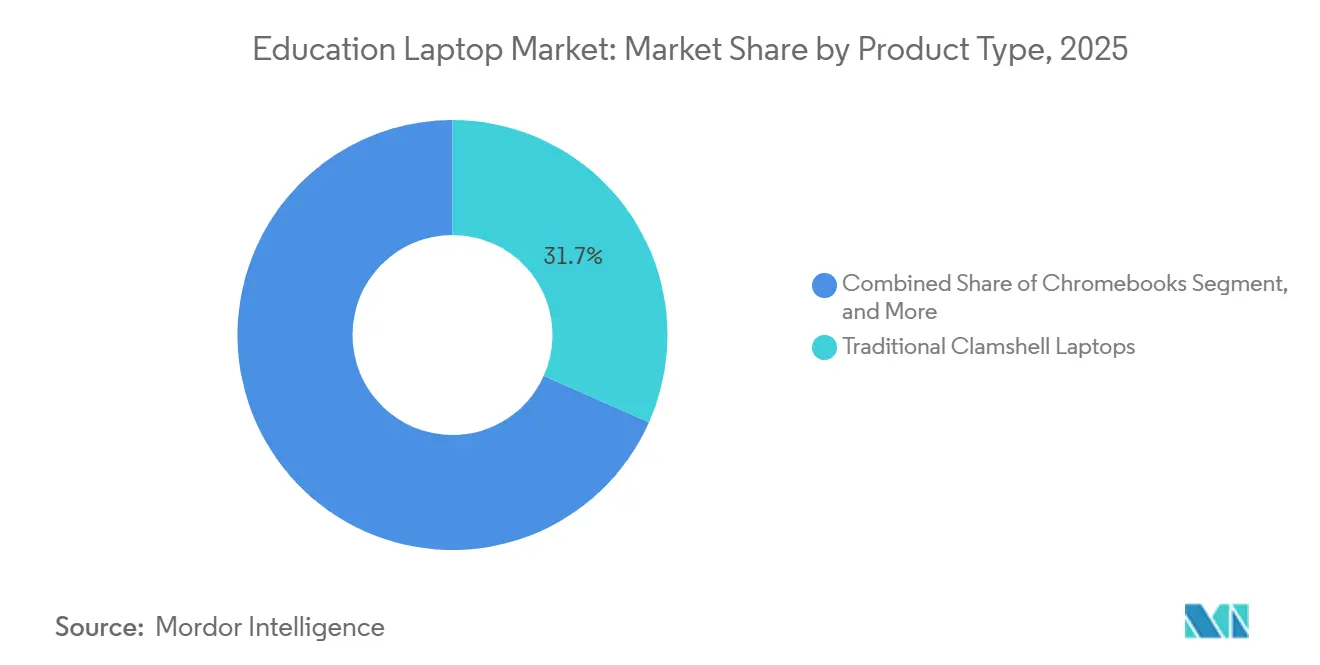

Los convertibles 2 en 1 se aceleraron a una CAGR del 16,71% hasta 2031 a medida que los docentes se apoyan en la anotación con lápiz óptico para la pizarra interactiva. En 2025, las laptops tradicionales de concha de almeja aún representaban el 31,66% de los envíos dentro del mercado de laptops educativas, principalmente porque los paneles sin pantalla táctil siguen siendo más baratos de adquirir. Los Chromebooks dominan el nivel de concha de almeja de bajo costo, mientras que las laptops resistentes con certificación MIL-STD-810H sirven a los cursos vocacionales que exponen los dispositivos al polvo y las caídas. Las bisagras reforzadas de la serie Pro Education 11 y 14 de Dell están diseñadas para soportar 30.000 ciclos de apertura y cierre, abordando el deterioro anual del 5 al 7% común en las flotas K-12.

Los convertibles combinan cada vez más pantalla táctil, lápiz óptico y bisagras de 360 grados en una sola configuración que se adapta tanto a la toma de notas como al trabajo en grupo. Las líneas de Chromebook BR y CR de ASUS lanzan teclados de intercambio en caliente y módulos de batería sin herramientas, reduciendo los tiempos de espera en el servicio técnico. La Laptop 12 de Framework obtuvo una calificación de reparabilidad perfecta, pero su precio de entrada de USD 1.199 limita la adopción a proyectos piloto de sostenibilidad. A lo largo del horizonte de pronóstico, se proyecta que el tamaño del mercado de laptops educativas para los convertibles seguirá superando a las laptops de concha de almeja a medida que los desarrolladores de planes de estudio incorporen actividades con lápiz óptico como prioridad, mientras que las configuraciones resistentes defienden cargas de trabajo de nicho que justifican precios premium.

Por Sistema Operativo: Chrome OS Mantiene su Liderazgo

Chrome OS mantuvo el 38,11% de participación del mercado de laptops educativas en 2025, expandiéndose a una CAGR del 17,00% gracias a que la inscripción sin intervención reduce la carga de trabajo del personal de TI. Windows persiste en los institutos que necesitan AutoCAD, Adobe y suites completas de Office, aunque su participación se erosiona a medida que las alternativas en la nube alcanzan paridad. macOS mantiene una base leal en las facultades de artes creativas, mientras que Linux atiende a los campamentos de programación. El pedido agregado de Tokio mostró una reducción del 40% en los costos de administración para Chrome OS frente a Windows, liberando JPY 8,06 mil millones (USD 54,5 millones) para otras prioridades.

El tamaño del mercado de laptops educativas vinculado a Chrome OS está preparado para ir más allá del hardware de nivel básico. El Chromebook Plus 14 de Lenovo integra una unidad de procesamiento neuronal MediaTek Kompanio Ultra 910 con una calificación de 50 TOPS, lo que permite la inferencia en el dispositivo que históricamente requería dispositivos con Windows.[2]Lenovo Group, "Soluciones de Tecnología Educativa," lenovo.com Microsoft contrarresta agrupando Copilot con las SKU de Windows 11 Education, ofreciendo planificación de lecciones con IA y transcripción en tiempo real. La preferencia por el sistema operativo es, por tanto, un indicador del costo total de propiedad, la postura de seguridad y la preparación para la IA.

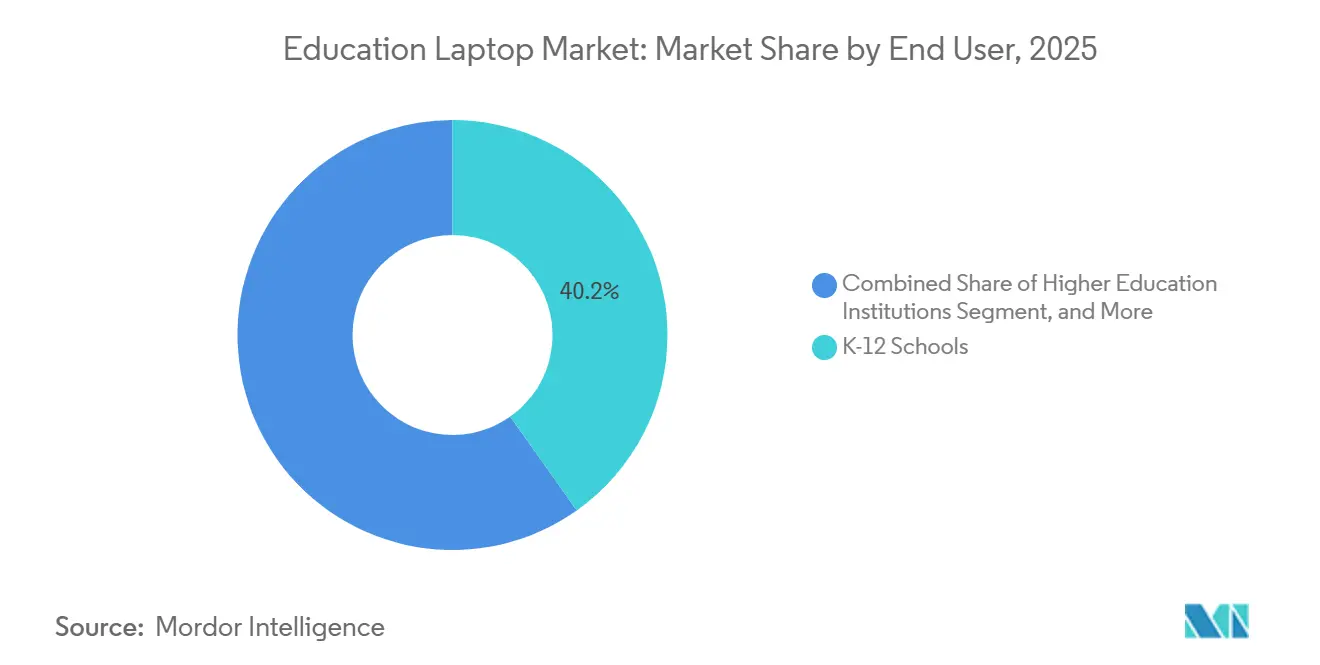

Por Usuario Final: La Educación Superior Supera la Expansión de K-12

K-12 aún produjo el 40,19% de los envíos de 2025, pero las universidades registran el mayor impulso hacia adelante con una CAGR del 15,12%. Los grupos de TI de los campus están eliminando gradualmente los laboratorios fijos, canalizando los fondos hacia grupos de préstamo y propiedad personal subsidiada. La Universidad de Carolina del Norte estandarizó los modelos Lenovo ThinkPad L13 con Intel vPro para la gestión remota, incorporando los costos de soporte en la matrícula. La estructura de arrendamiento con opción a compra a cuatro años de SUNY Fredonia integra el hardware en la facturación semestral, suavizando la asequibilidad.

El apetito de la educación superior se inclina hacia dispositivos de especificaciones medias que equilibran la duración de la batería y el peso, en lugar de carcasas resistentes optimizadas para el uso en la escuela primaria. Los programas de ingeniería aún especifican unidades con Windows y GPU discretas, pero las facultades de artes liberales aceptan Chromebooks combinados con infraestructura de escritorio virtual. Por tanto, se espera que la participación del mercado de laptops educativas para la educación superior se amplíe a medida que las instituciones combinen las iniciativas de dispositivos con la captura de conferencias híbridas y las granjas de renderizado en la nube que restan importancia a la potencia local.

Por Canal de Distribución: La Adquisición Digital se Acelera

Los contratos fuera de línea representaron el 55,22% del mercado de laptops educativas en 2025 porque los grandes distritos requieren inspecciones in situ, preparación y soporte de garantía en las instalaciones. Sin embargo, la venta minorista en línea está creciendo a una CAGR del 15,67%. Amazon Business y CDW-G se integran con tarjetas de adquisición y flujos de trabajo exentos de impuestos, lo que permite a las escuelas con menos de 500 estudiantes finalizar pedidos en días en lugar de meses. El contrato de 8.500 unidades de Chromebook ASUS de ACT Australia ilustra cómo las licitaciones aún gravitan hacia los revendedores que garantizan depósitos de reparación locales.

El lanzamiento directo al consumidor del Chromebook 311 de Acer brinda a los docentes y a las pequeñas academias acceso inmediato a laptops listas para el aula sin necesidad de negociar cantidades mínimas. Los recorridos de compra híbridos son comunes: los distritos investigan las SKU en línea, obtienen cotizaciones a través de revendedores y luego regresan al comercio electrónico para cubrir las brechas de accesorios. La creciente participación en línea señala que el mercado de laptops educativas reflejará los patrones del comercio minorista de consumo, aunque moderado por los registros de auditoría y los puntos de control de cumplimiento exclusivos de la adquisición pública.

Análisis Geográfico

América del Norte contribuyó con el 36,27% de los ingresos de 2025, impulsada por el Fondo de Conectividad de Emergencia y las extensiones de E-Rate que reembolsaron USD 7,17 mil millones en conectividad y dispositivos. Los ciclos de reemplazo ahora se están alargando porque la mayoría de los distritos lograron la paridad 1:1, redirigiendo los presupuestos hacia software de ciberseguridad y desarrollo profesional docente. El tamaño del mercado de laptops educativas en la región, por tanto, sigue los ciclos de reacondicionamiento y renovación preparada para IA en lugar de la expansión bruta de unidades.

Asia-Pacífico es la de mayor crecimiento con una CAGR del 16,21%. La renovación Next GIGA de Japón, los programas Free Laptop Yojana de múltiples estados de India y los mandatos de formación vocacional de China se combinan en canalizaciones de millones de unidades. La licitación consolidada de Tokio ahorró ¥8,06 mil millones (USD 54,5 millones) mediante logística conjunta, demostrando que las reformas administrativas pueden liberar capital para modelos de mayor especificación.

Europa avanza sobre la base del Pacto Digital 2.0 de Alemania por EUR 5 mil millones (USD 5,65 mil millones), el programa Connect the Classroom del Reino Unido por GBP 325 millones (USD 412 millones) y el Digiplan de Bélgica por EUR 176 millones (USD 199 millones). El cumplimiento del RGPD añade entre un 10 y un 15% al costo del ciclo de vida, canalizando la demanda hacia proveedores que ofrecen almacenamiento cifrado y acuerdos de procesamiento de datos.[3]Comisión Europea, "Reglamento General de Protección de Datos," ec.europa.eu

América del Sur y África se quedan atrás en el gasto per cápita, pero realizan pedidos de gran envergadura cuando el financiamiento se alinea. La hoja de ruta de 47 millones de dispositivos de Nigeria y el despliegue de 46.888 unidades de los Emiratos Árabes Unidos destacan cómo los ingresos petroleros y los préstamos para el desarrollo pueden acelerar la equidad digital. La planta Lenovo-Alat de Arabia Saudita por USD 2 mil millones, que abrirá a finales de 2026, tiene como objetivo localizar 500.000 unidades al año y reducir los aranceles de importación. El crecimiento regional depende, por tanto, de la voluntad política más que del poder adquisitivo de los hogares.

Panorama Competitivo

HP, Lenovo, Dell y Acer capturan aproximadamente el 60% de los envíos, lo que indica una competencia moderadamente concentrada. Consolidan su participación a través de alianzas con sistemas operativos, Google con Chrome OS y Microsoft con Windows 11 Education, mientras invierten en unidades de procesamiento neuronal y WiFi 7 para preparar las aulas para el futuro. Framework posiciona la modularidad y una calificación de 10 sobre 10 en iFixit para atraer a compradores orientados a la sostenibilidad. ASUS integra teclados y baterías sin herramientas para reducir el tiempo de inactividad.

Los ensambladores de marca blanca socavan a las marcas globales entre un 20 y un 30% en África y partes de Asia, pero ahora deben presupuestar herramientas de cumplimiento de FERPA y RGPD que inflan los costos de entrada. Los especialistas en reacondicionamiento apuntan a los 38 millones de Chromebooks que llegan al fin de su vida útil en 2028, ofreciendo saneamiento de datos certificado por NIST SP 800-88 y reventa en distritos sensibles al precio. La intensidad competitiva gira, por tanto, en torno a la gestión del costo del ciclo de vida, el cumplimiento normativo y la presencia de servicio en el país, más que en las especificaciones de hardware puras.

Líderes de la Industria de Laptops Educativas

-

HP Inc.

-

Lenovo Group Limited

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ASUS presentó las series de Chromebook CZ y CR con durabilidad MIL-STD-810H, WiFi 7 y teclados modulares, con el objetivo de minimizar las fallas en campo en grandes flotas K-12.

- Marzo de 2026: Acer lanzó los modelos Chromebook 311 C725, C725T y Spin 311 R725T a USD 499,99, USD 549,99 y USD 579,99, incorporando procesadores MediaTek Kompanio 540 en SKU de precio accesible.

- Febrero de 2026: Dell presentó las series Pro Education 11 y Pro Education 14 con cámaras web de 1080p, micrófonos de doble matriz, bisagras reforzadas y paneles táctiles opcionales de Gorilla Glass.

- Enero de 2026: ACT Australia adjudicó a ASUS un contrato de suministro de 8.500 unidades de Chromebook centrado en la entrega rápida y las capacidades de reparación local.

Alcance del Informe Global del Mercado de Laptops Educativas

El Mercado de Laptops Educativas atiende a escuelas K-12, instituciones de educación superior, centros vocacionales y programas financiados por el gobierno, ofreciendo laptops, Chromebooks y dispositivos convertibles. La demanda se centra en dispositivos asequibles, duraderos y gestionables que faciliten el aprendizaje digital y las evaluaciones en línea. El crecimiento está impulsado por las iniciativas gubernamentales de aulas digitales, las plataformas de aprendizaje en la nube y la creciente tendencia de dispositivos 1:1 por estudiante. Los Chromebooks, favorecidos por su asequibilidad y gestión centralizada, lideran en varias regiones, especialmente en entornos K-12.

El Informe del Mercado de Laptops Educativas está Segmentado por Tipo de Producto (Laptops Tradicionales de Concha de Almeja, Laptops Convertibles 2 en 1, Chromebooks, Laptops Resistentes y Otros Tipos de Productos), Sistema Operativo (Windows, Chrome OS, macOS, Linux y Otros Sistemas Operativos), Usuario Final (Escuelas K-12, Instituciones de Educación Superior, Institutos Vocacionales y Técnicos, Centros de Capacitación Corporativa, Programas Educativos Gubernamentales y Otros Usuarios Finales), Canal de Distribución (Venta Minorista en Línea y Venta Minorista Fuera de Línea) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Laptops Tradicionales de Concha de Almeja |

| Laptops Convertibles 2 en 1 |

| Chromebooks |

| Laptops Resistentes |

| Otros Tipos de Productos |

| Windows |

| Chrome OS |

| macOS |

| Linux |

| Otros Sistemas Operativos |

| Escuelas K-12 |

| Instituciones de Educación Superior |

| Institutos Vocacionales y Técnicos |

| Centros de Capacitación Corporativa |

| Programas Educativos Gubernamentales |

| Otros Usuarios Finales |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Laptops Tradicionales de Concha de Almeja | |

| Laptops Convertibles 2 en 1 | ||

| Chromebooks | ||

| Laptops Resistentes | ||

| Otros Tipos de Productos | ||

| Por Sistema Operativo | Windows | |

| Chrome OS | ||

| macOS | ||

| Linux | ||

| Otros Sistemas Operativos | ||

| Por Usuario Final | Escuelas K-12 | |

| Instituciones de Educación Superior | ||

| Institutos Vocacionales y Técnicos | ||

| Centros de Capacitación Corporativa | ||

| Programas Educativos Gubernamentales | ||

| Otros Usuarios Finales | ||

| Por Canal de Distribución | Venta Minorista en Línea | |

| Venta Minorista Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de laptops educativas y sus perspectivas de crecimiento?

El tamaño del mercado de laptops educativas se sitúa en USD 18,54 mil millones en 2026 y se prevé que alcance USD 29,66 mil millones en 2031, avanzando a una CAGR del 9,86% durante 2026-2031.

¿Qué tipo de producto se está expandiendo más rápido en los despliegues en el aula?

Los convertibles 2 en 1 lideran el crecimiento con una CAGR del 16,71% a medida que los docentes priorizan la anotación con lápiz óptico y los modos flexibles de tablet y laptop.

¿Por qué Chrome OS está ganando participación en el mercado de laptops educativas?

Los administradores favorecen Chrome OS por la inscripción sin intervención, el control centralizado de políticas y la menor carga de gestión, lo que ayuda a la plataforma a escalar al 38,11% de participación en 2025.

¿Cómo están afectando las escaseces en la cadena de suministro a la adquisición de dispositivos?

Las escaseces continuas de DRAM elevan los precios de los componentes entre siete y ocho veces, obligando a los distritos a aceptar especificaciones más bajas o a pagar primas del 15 al 20%, aunque los diseños modulares con memoria reemplazable por el usuario mitigan el impacto.

¿Qué región contribuirá más al crecimiento futuro del mercado de laptops educativas?

Se proyecta que Asia-Pacífico avanzará a una CAGR del 16,21%, impulsada por programas gubernamentales de millones de unidades en Japón, India y China.

Última actualización de la página el: