Taille et parts du marché de l'éducation numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

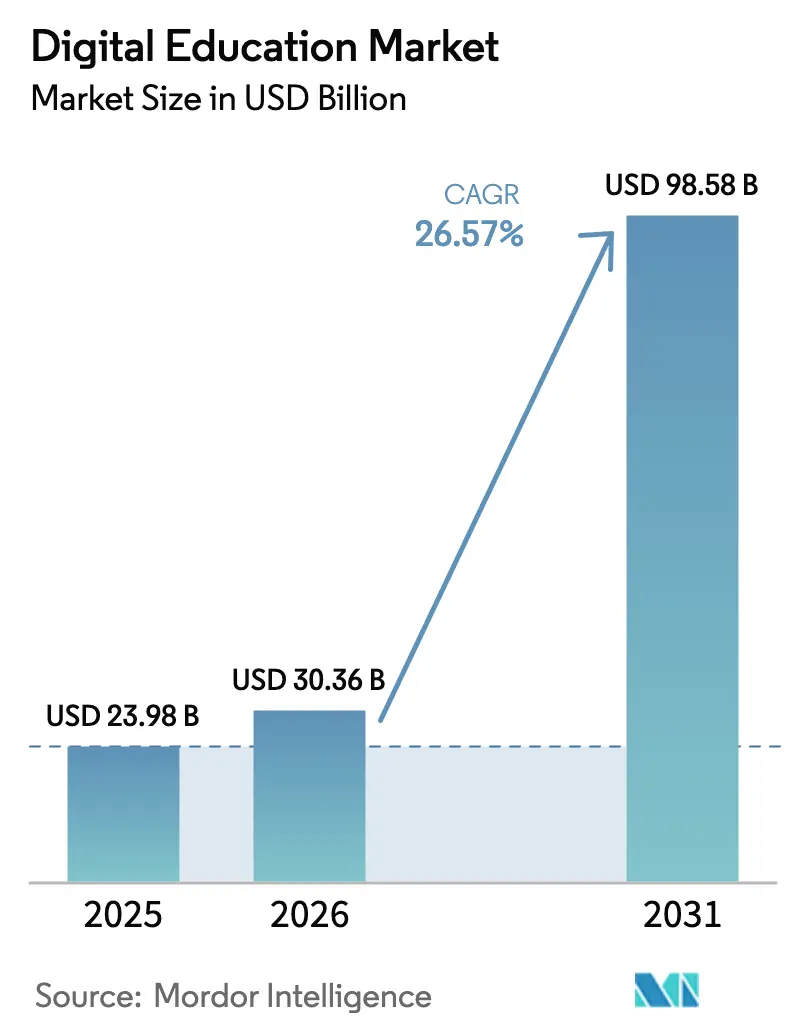

| Taille du Marché (2026) | 30.36 Milliards de dollars |

| Taille du Marché (2031) | 98.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.57% CAGR |

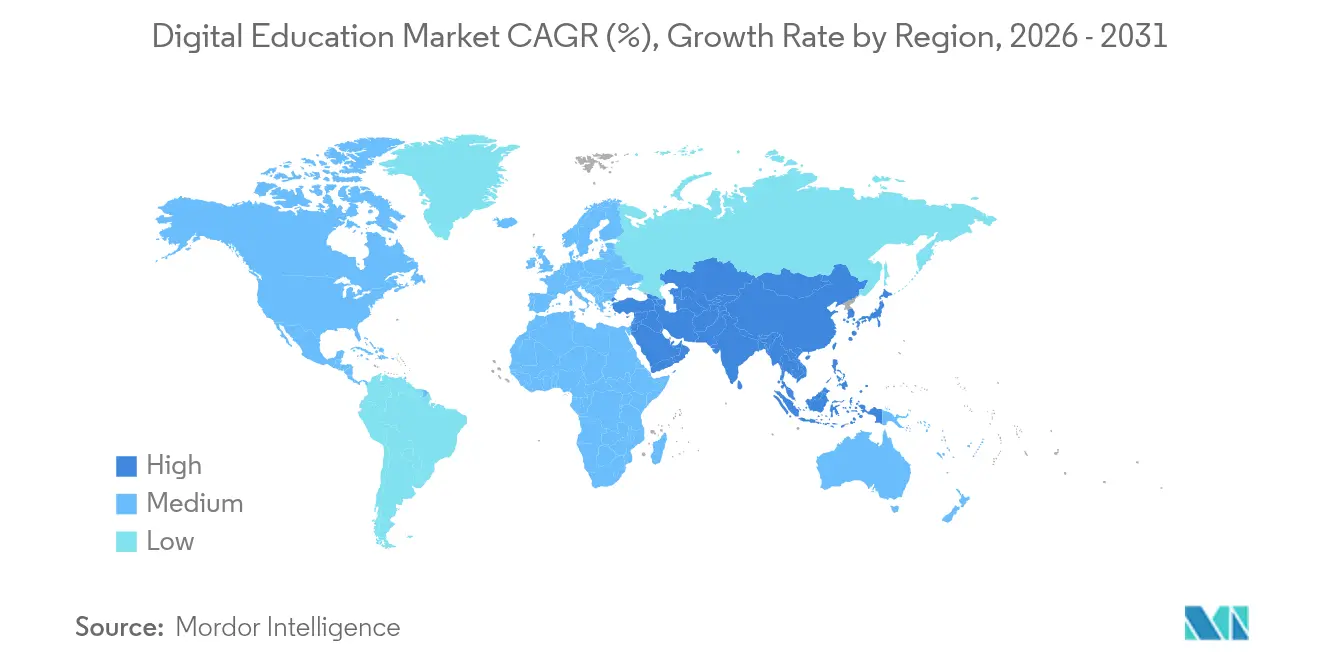

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éducation numérique par Mordor Intelligence

La taille du marché de l'éducation numérique en 2026 est estimée à 30,36 milliards USD, en progression par rapport à la valeur de 2025 de 23,98 milliards USD, avec des projections pour 2031 indiquant 98,58 milliards USD, soit une croissance à un TCAC de 26,57 % sur la période 2026-2031. Cette croissance robuste découle de la personnalisation alimentée par l'IA, de l'essor de la connectivité mobile et des programmes d'alphabétisation numérique soutenus par les gouvernements, qui élargissent le bassin d'apprenants. Les fournisseurs qui combinent l'analyse en temps réel avec des contenus adaptatifs raccourcissent désormais les cycles d'acquisition de compétences pour les utilisateurs aussi bien en entreprise qu'en milieu académique. La tarification par abonnement domine les revenus, tandis que les offres freemium élargissent la portée dans les segments sensibles aux prix. L'intensité concurrentielle s'accroît à mesure que les financements par capital-risque se resserrent et que les plateformes pivotent vers la rentabilité, en utilisant la conformité à la protection des données comme facteur de différenciation de service dans un contexte d'application plus stricte du FERPA, du COPPA et du RGPD.

Points clés du rapport

- Par mode d'apprentissage, la formation en ligne à rythme libre représentait 40,15 % de la part du marché de l'éducation numérique en 2025, tandis que l'apprentissage hybride mixte devrait progresser à un TCAC de 16,10 % jusqu'en 2031.

- Par type de cours, le STEM a capté 37,42 % de la taille du marché de l'éducation numérique en 2025 ; l'apprentissage des langues progresse à un TCAC de 15,92 % jusqu'en 2031.

- Par utilisateur final, les établissements académiques et les particuliers détenaient 45,05 % de la taille du marché de l'éducation numérique en 2025, tandis que le segment des gouvernements et des organisations à but non lucratif enregistre le TCAC le plus rapide, à 14,07 %, jusqu'en 2031.

- Par technologie, les systèmes de gestion de l'apprentissage étaient en tête avec 33,36 % de la part du marché de l'éducation numérique en 2025, et l'apprentissage adaptatif piloté par l'IA croît à un TCAC de 22,05 %.

- Par modèle de revenus, les abonnements ont généré 50,88 % des revenus de 2025 ; les modèles freemium et financés par la publicité devraient afficher un TCAC de 14,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 31,28 % de la taille du marché de l'éducation numérique en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 14,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'éducation numérique

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de formations flexibles | +4.2% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales et financement de l'alphabétisation numérique | +3.8% | Cœur Asie-Pacifique, avec répercussions sur le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Pénétration croissante d'internet mobile | +5.1% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Acceptation des micro-certifications | +2.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Montée en compétences des effectifs portée par les engagements ESG des entreprises | +3.6% | Mondial | Moyen terme (2 à 4 ans) |

| Résultats d'apprentissage personnalisés pilotés par l'IA | +6.8% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de formations flexibles

Les modèles de travail hybrides rendent la formation en présentiel synchrone peu pratique, ce qui pousse les entreprises à rechercher des plateformes capables de dispenser un enseignement cohérent à travers les fuseaux horaires et les appareils. En 2025, 72 % des écoles publiques des États-Unis ont intégré des approches mixtes pour maintenir la continuité lors des perturbations de planning [1]Département de l'Éducation des États-Unis, « Stepping-up Technology Implementation Grants », ed.gov. Les moteurs adaptatifs personnalisent les parcours en fonction des données de performance en temps réel, permettant aux professionnels de se recycler sans interrompre leurs activités quotidiennes. Les secteurs à forte intensité de connaissances, tels que la finance et le développement logiciel, privilégient désormais la formation flexible pour atténuer l'obsolescence rapide des compétences. Les économies d'échelle qui en résultent aident les multinationales à déployer des formations mondiales tout en maintenant une qualité pédagogique constante.

Initiatives gouvernementales et financement de l'alphabétisation numérique

L'investissement public ciblé accélère le déploiement des infrastructures et l'adoption des plateformes. La Banque asiatique de développement a réservé 15 milliards USD pour des mises à niveau de l'éducation régionale incluant la formation des enseignants, l'acquisition d'équipements et la diffusion de contenus localisés [2]Banque asiatique de développement, « ADB Education Sector Directional Guide », adb.org. Aux États-Unis, la subvention Stepping-up Technology Implementation a versé 400 000 USD pour faire avancer les programmes numériques inclusifs en 2024. La préférence se porte désormais vers les fournisseurs capables de documenter les résultats d'apprentissage via des tableaux de bord analytiques, ce qui confère un avantage aux acteurs établis. Les politiques d'achat privilégiant les acteurs nationaux sur des marchés tels que l'Inde et l'Indonésie créent également des niches régionales qui modifient la carte concurrentielle.

Pénétration croissante d'internet mobile

Les services mobiles ont apporté 6 500 milliards USD de valeur économique mondiale en 2024, la pénétration des smartphones dépassant la possession de PC dans de nombreuses économies émergentes. Plus de cinq cents opérateurs déploient la 5G, libérant de la bande passante pour la vidéo immersive, les laboratoires de réalité virtuelle et les tableaux blancs collaboratifs qui étaient auparavant peu pratiques. Les plateformes optimisées pour la consommation sur petit écran atteignent les apprenants dans les zones rurales où le haut débit fixe est rare, comblant les lacunes historiques en matière d'accès. À mesure que la couverture 5G s'étend, les salles de classe virtuelles synchrones deviennent plus fiables, favorisant l'évaluation en temps réel et les boucles de retour instantané.

Résultats d'apprentissage personnalisés pilotés par l'IA

Les organisations allouent des budgets plus importants aux technologies adaptatives qui améliorent le retour sur investissement de la formation. Les cours activés par l'IA améliorent la rétention des connaissances et réduisent le temps de formation, générant des économies annuelles moyennes de 1,3 million USD par client entreprise. L'analyse prédictive signale tôt les apprenants à risque, permettant aux tuteurs d'intervenir avant que les performances ne chutent. La détection de l'état émotionnel affine davantage le timing et le format, maintenant l'engagement et réduisant les taux d'abandon.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de mise en œuvre élevés et fracture numérique | -2.8% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Localisation des contenus et barrières linguistiques | -1.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Surveillance croissante de la protection des données sur les plateformes d'EdTech | -2.3% | Mondial, plus stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Inflation des certifications diluant la valeur perçue | -1.6% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de mise en œuvre élevés et fracture numérique

Les déploiements de niveau entreprise peuvent coûter entre 50 000 USD et 200 000 USD pour l'intégration, la personnalisation et l'intégration des utilisateurs. Les petites entreprises d'Amérique latine et d'Afrique retardent souvent l'adoption car les retours attendus sont incertains lorsque les budgets sont serrés. Les lacunes en matière de connectivité nuisent davantage à l'efficacité : là où la fiabilité du haut débit est faible, les modules interactifs se mettent en mémoire tampon ou échouent, sapant la confiance des apprenants. L'obstacle financier creuse l'écart de performance entre les grandes entreprises bien financées et les PME.

Surveillance croissante de la protection des données sur les plateformes d'EdTech

Les régulateurs du monde entier renforcent la surveillance des données des apprenants. La Commission fédérale du commerce révise les règles du COPPA pour renforcer les exigences de consentement et de divulgation pour les plateformes destinées aux élèves de la maternelle à la terminale. Dans l'UE, les actions d'application du RGPD contre les fournisseurs d'EdTech ont augmenté en 2024, entraînant des dépenses de conformité supplémentaires en matière de minimisation et de localisation des données. Des règles plus strictes peuvent réduire les données disponibles pour les moteurs d'IA, affaiblissant potentiellement la personnalisation algorithmique jusqu'à ce que les voies de consentement légales arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'apprentissage : les modèles hybrides comblent le fossé numérique-physique

Les modules à rythme libre ont conservé 40,15 % de la taille du marché de l'éducation numérique en 2025, témoignant d'une préférence durable pour l'accès à tout moment. Le modèle mixte progresse le plus rapidement à un TCAC de 16,10 %, les entreprises combinant des cours numériques avec des projets en présentiel pour affiner les compétences appliquées. Les sessions vidéo dirigées par un instructeur complètent la lecture à rythme libre, offrant aux apprenants la structure de points de contact planifiés sans frais de déplacement. L'adoption hybride est particulièrement forte dans l'ingénierie et les soins de santé, où les laboratoires de simulation complètent la théorie. Cette configuration équilibre l'efficacité des coûts avec le renforcement social de l'apprentissage en cohorte, de sorte que les fournisseurs qui prennent en charge les deux modalités augmentent la fidélisation et la valeur à vie.

Les apprenants attendent une transition fluide entre les modules asynchrones et les ateliers en direct. Les plateformes intègrent désormais des outils de planification, des analyses et des tableaux de bord de certification couvrant les deux contextes. À mesure que la 5G et l'infrastructure cloud arrivent à maturité, les laboratoires immersifs utilisant la réalité virtuelle ou la réalité augmentée font partie des programmes hybrides, apportant la résolution de problèmes tactiles aux publics distants.

Par type de cours : la domination du STEM face à l'essor de l'apprentissage des langues

Les disciplines STEM représentaient 37,42 % de la part du marché de l'éducation numérique en 2025, les entreprises continuant de privilégier les compétences en science des données, en IA et en cybersécurité. La mondialisation et les effectifs distribués alimentent un TCAC de 15,92 % dans les offres linguistiques, les projets multinationaux nécessitant une collaboration multilingue. Le contenu de gestion des affaires reste stable, alimentant les viviers de leadership, tandis que les arts et les sciences humaines attirent des professionnels créatifs de niche. Les parcours de micro-certification en informatique en nuage et en DevOps permettent une montée en compétences rapide sans engagement de diplôme complet.

Les plateformes linguistiques intègrent la reconnaissance vocale et des exercices de grammaire adaptatifs pour raccourcir les délais de maîtrise. Certains fournisseurs combinent l'apprentissage technique et linguistique afin que les développeurs de logiciels puissent acquérir à la fois des compétences en codage et en anglais dans un seul parcours, reflétant la demande de professionnels polyvalents.

Par utilisateur final : le secteur public émerge comme moteur de croissance

Les établissements académiques et les apprenants individuels représentaient 45,05 % de la taille du marché de l'éducation numérique en 2025. Pourtant, le segment des gouvernements et des organisations à but non lucratif progresse à un TCAC de 14,07 %, les agences modernisant les ensembles de compétences du service public. Les ministères financent désormais des cours d'alphabétisation numérique à grande échelle pour les employés et les citoyens, sécurisant des contrats en volume pour les principales plateformes. Les entreprises continuent de représenter un flux de revenus majeur, mais les cycles d'achat s'allongent à mesure que les directeurs financiers scrutent le retour sur investissement dans un environnement de financement plus serré.

Les organismes publics privilégient les solutions qui respectent les règles nationales de souveraineté des données, poussant les fournisseurs à ouvrir des centres de données locaux. L'intégration avec les systèmes RH de la fonction publique est un autre critère de sélection, donnant aux fournisseurs axés sur les API un avantage concurrentiel dans ce segment en croissance.

Par technologie : l'apprentissage adaptatif par IA perturbe les systèmes de gestion de l'apprentissage traditionnels

Les systèmes de gestion de l'apprentissage ont généré 33,36 % des revenus en 2025, constituant toujours l'épine dorsale de l'hébergement de contenu et du reporting. Les moteurs adaptatifs pilotés par l'IA, cependant, progressent à un TCAC de 22,05 % et sont de plus en plus intégrés au sein ou superposés aux piles de systèmes de gestion de l'apprentissage existants. Les applications mobiles accélèrent l'adoption des micro-leçons, tandis que les salles de classe en réalité virtuelle gagnent du terrain dans la formation à la sécurité et la simulation médicale.

Les fournisseurs qui associent l'IA à des flux de données conformes à xAPI créent des informations granulaires sur la progression des apprenants, que les acheteurs en entreprise utilisent désormais pour relier la formation aux indicateurs clés de performance. Les outils de blockchain pour le stockage infalsifiable des certifications sont en phase pilote, mais pourraient devenir courants à mesure que les employeurs recherchent une vérification instantanée des compétences.

Par modèle de revenus : les stratégies freemium gagnent du terrain

Les abonnements ont généré 50,88 % des revenus de 2025 grâce à des flux de trésorerie prévisibles et des mises à jour de contenu permanentes. Les niveaux freemium et financés par la publicité progressent à un TCAC de 14,98 %, car ils abaissent les barrières à l'entrée pour les utilisateurs sensibles aux prix et créent de larges entonnoirs pour la vente incitative. Le paiement par cours reste populaire pour les besoins de certification à court terme, tandis que les licences d'entreprise à l'échelle du site incluent souvent des clauses basées sur les résultats qui lient les frais aux scores d'évaluation.

Le ciblage publicitaire sophistiqué diffuse désormais des promotions pertinentes pour l'emploi dans les interfaces de cours, générant des revenus supplémentaires sans engagement d'abonnement. Les fournisseurs affinent les algorithmes de conversion pour faire passer les utilisateurs gratuits actifs vers des parcours premium une fois les niveaux de compétence de base prouvés.

Analyse géographique

L'Amérique du Nord a conservé 31,28 % des revenus de 2025, reflétant des budgets de formation en entreprise matures et une adoption précoce des moteurs de personnalisation par IA. La région pilote également des cadres réglementaires qui façonnent les meilleures pratiques mondiales, faisant de l'expertise en conformité un avantage commercial pour les fournisseurs.

L'Asie-Pacifique devrait afficher un TCAC de 14,74 % jusqu'en 2031, portée par 1,8 milliard d'abonnés mobiles et des objectifs d'alphabétisation numérique pilotés par l'État. Le Plan de modernisation de l'éducation de la Chine et l'initiative Digital India de l'Inde réservent tous deux des financements importants pour l'infrastructure d'apprentissage en ligne. Les marchés axés sur les smartphones permettent de sauter les modèles centrés sur les ordinateurs de bureau, permettant aux plateformes d'atteindre les apprenants ruraux à un coût marginal faible.

L'Europe affiche une croissance régulière à mesure que les entreprises intègrent la formation dans les agendas de conformité ESG et de transition de la main-d'œuvre. Les exigences de localisation des données et de contenu multilingue ajoutent de la complexité, mais protègent également les fournisseurs nationaux. L'Amérique latine, le Moyen-Orient et l'Afrique restent à un stade précoce, mais présentent un potentiel de hausse une fois que la densité du haut débit s'améliorera et que les coûts des appareils baisseront.

Paysage concurrentiel

La concentration du marché est modérée, avec des centaines de plateformes couvrant des niches allant de la maternelle à la terminale jusqu'à la reconversion des adultes. Le financement s'est resserré à 2,4 milliards USD en 2024, le niveau le plus bas depuis une décennie, entraînant un passage d'une croissance à tout prix vers une discipline en matière de marges. Les acteurs plus importants utilisent leurs réserves de trésorerie pour acquérir des fournisseurs de contenu spécialisés, comme en témoigne l'acquisition de Generation Genius par Newsela pour 100 millions USD en février 2025.

La différenciation se concentre sur la profondeur de l'IA, l'expérience utilisateur mobile et la mesure des résultats. Coursera a intégré des tableaux de bord de signaux de compétences qui relient l'achèvement des cours à l'évolution des salaires, soutenant les renouvellements en entreprise. Blackboard et Moodle se concentrent sur l'extensibilité open source pour fidéliser les clients académiques. Les nouveaux entrants expérimentent les badges blockchain et le mentorat entre pairs pour se démarquer dans les segments grand public saturés.

Les modèles de partenariat gagnent en importance à mesure que les entreprises exigent des liens transparents avec les outils SIRH, CRM et de gestion des talents. Les fournisseurs disposant d'API publiées et de connecteurs low-code remportent des contrats car ils raccourcissent les cycles de déploiement. La conformité aux lois sur la protection de la vie privée devient un levier commercial, de sorte que les plateformes investissent dans des certifications d'audit telles que ISO 27001 et SOC 2.

Leaders du secteur de l'éducation numérique

Coursera, Inc.

BYJU'S (Think & Learn Pvt Ltd)

Udemy, Inc.

LinkedIn Learning (Microsoft Corporation)

2U, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le district scolaire unifié de Los Angeles a lancé « Ed », une plateforme pilotée par l'IA développée avec AllHere pour fournir un soutien à l'apprentissage personnalisé en dehors des heures de cours.

- Avril 2025 : Coursera a déclaré un chiffre d'affaires de 179,3 millions USD au premier trimestre 2025, en hausse de 6 % en glissement annuel, et a atteint 175 millions d'apprenants inscrits.

- Février 2025 : Newsela a acquis Generation Genius pour 100 millions USD afin d'élargir son offre de contenu scientifique pour les élèves de la maternelle à la terminale.

- Octobre 2024 : Perlego a levé 18,1 millions EUR (19,3 millions USD) en Série B pour développer l'accès aux manuels académiques enrichis par l'IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'éducation numérique comme l'ensemble des contenus d'apprentissage payants, des plateformes et des services délivrés principalement via des réseaux internet publics ou privés à des apprenants académiques, en entreprise et individuels, qu'ils soient à rythme libre, en direct virtuel ou mixtes. Les revenus comprennent les frais de cours, les abonnements aux plateformes et les paiements de licences enregistrés au niveau du fournisseur en 2025, lorsque Mordor Intelligence évalue le marché à 23,98 milliards USD.

Exclusions du périmètre : les ventes de matériel pur telles que les ordinateurs portables, les casques de réalité virtuelle et les tableaux blancs interactifs sont hors du périmètre de dimensionnement, tout comme les centres de tutorat hors ligne.

Aperçu de la segmentation

- Par mode d'apprentissage

- Formation en ligne à rythme libre

- Formation en ligne dirigée par un instructeur

- Apprentissage hybride mixte

- Par type de cours

- STEM

- Gestion des affaires

- Arts et sciences humaines

- Apprentissage des langues

- Autres cours

- Par utilisateur final

- Établissements académiques et particuliers

- Entreprises

- Gouvernements et organisations à but non lucratif

- Centres de formation professionnelle

- Par technologie

- Systèmes de gestion de l'apprentissage (LMS)

- Applications d'apprentissage mobile

- Réalité virtuelle et réalité augmentée (XR)

- Intelligence artificielle et apprentissage adaptatif

- Autres

- Par modèle de revenus

- Abonnement

- Paiement par cours

- Freemium et financé par la publicité

- Licence d'entreprise

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et des enquêtes courtes auprès de dirigeants d'EdTech, de responsables de la formation et du développement, d'administrateurs universitaires et de spécialistes régionaux des politiques nous fournissent des points de prix en temps réel, des taux de désabonnement et des obstacles à l'adoption en Amérique du Nord, en Asie-Pacifique, en Europe et dans les marchés émergents, aidant à affiner les sensibilités du modèle et à remettre en question les conclusions documentaires.

Recherche documentaire

Nos analystes cartographient d'abord l'univers à l'aide de sources en accès libre telles que l'Institut de statistique de l'UNESCO, l'Union internationale des télécommunications, le portail EdStats de la Banque mondiale, l'OCDE Regards sur l'éducation et les ministères nationaux de l'éducation. Les signaux de marché sont enrichis par des dépôts d'entreprises, des présentations aux investisseurs, des publications réputées et des données extraites d'outils payants incluant D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour le suivi des transactions. Ces références fournissent des données d'inscription, des références de prix, la pénétration du haut débit et des jalons politiques qui ancrent chaque hypothèse. Les sources nommées illustrent la composition ; de nombreuses autres publications ont été consultées pour recouper les faits et combler les lacunes.

Dimensionnement du marché et prévisions

Une construction descendante commence par les bassins d'apprenants adressables par région, multipliés par les taux de participation numérique vérifiés et les dépenses annuelles moyennes. Les agrégations de fournisseurs et les vérifications de prix de vente moyen par cours échantillonnés fournissent un contrôle de vraisemblance ascendant avant que les totaux ne soient arrêtés. Des variables clés telles que la pénétration des smartphones, les tendances de prix du haut débit, les budgets numériques institutionnels, les dépenses de montée en compétences des entreprises et les subventions gouvernementales pour l'apprentissage en ligne alimentent une régression multivariée qui projette les revenus jusqu'en 2030. Tout pays pour lequel les données ascendantes sont insuffisantes est ajusté à l'aide de proxies régionaux validés avec les personnes interrogées.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des alertes de variance automatisées, à une révision par les pairs et à la validation d'un analyste senior. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des chocs de financement, des changements de politique majeurs ou des fusions-acquisitions significatives, afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de l'éducation numérique de Mordor est-elle fiable ?

Les valeurs publiées divergent souvent parce que les fournisseurs choisissent différents flux de revenus, compositions géographiques et cadences d'actualisation.

Les principaux facteurs d'écart ici comprennent des offres de contenu plus larges comptabilisées par certains éditeurs, des variations dans les hypothèses d'escalade des prix des cours, et le fait que Mordor publie une base de référence calendaire 2025 tandis que d'autres citent des instantanés fiscaux ou en milieu d'année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,98 milliards USD | ||

| 32,36 milliards USD | Consultance mondiale A | Inclut les frais de location d'équipements et utilise une inflation agressive des prix |

| 34,02 milliards USD | Association sectorielle B | Applique des taux d'adoption uniformes et actualise les données tous les deux ans |

Pris ensemble, la comparaison montre que notre sélection rigoureuse du périmètre, notre actualisation annuelle et notre validation à double couche produisent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'éducation numérique en 2026 ?

Le marché est évalué à 30,36 milliards USD en 2026.

Quel taux de croissance annuel composé (TCAC) est prévu pour le marché de l'éducation numérique jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 26,57 % entre 2026 et 2031.

Quel mode d'apprentissage progresse le plus rapidement ?

L'apprentissage hybride mixte progresse à un TCAC de 16,10 % jusqu'en 2031.

À quelle vitesse le segment de l'apprentissage adaptatif piloté par l'IA se développe-t-il ?

Les technologies d'IA et d'apprentissage adaptatif progressent à un TCAC de 22,05 %.

Quel est le principal obstacle lié aux coûts à l'adoption ?

Les coûts de mise en œuvre élevés — souvent entre 50 000 USD et 200 000 USD pour les déploiements en entreprise — restent un frein majeur, en particulier pour les PME.

Dernière mise à jour de la page le: