Tamanho e Participação do Mercado de Laptops Educacionais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.86% CAGR |

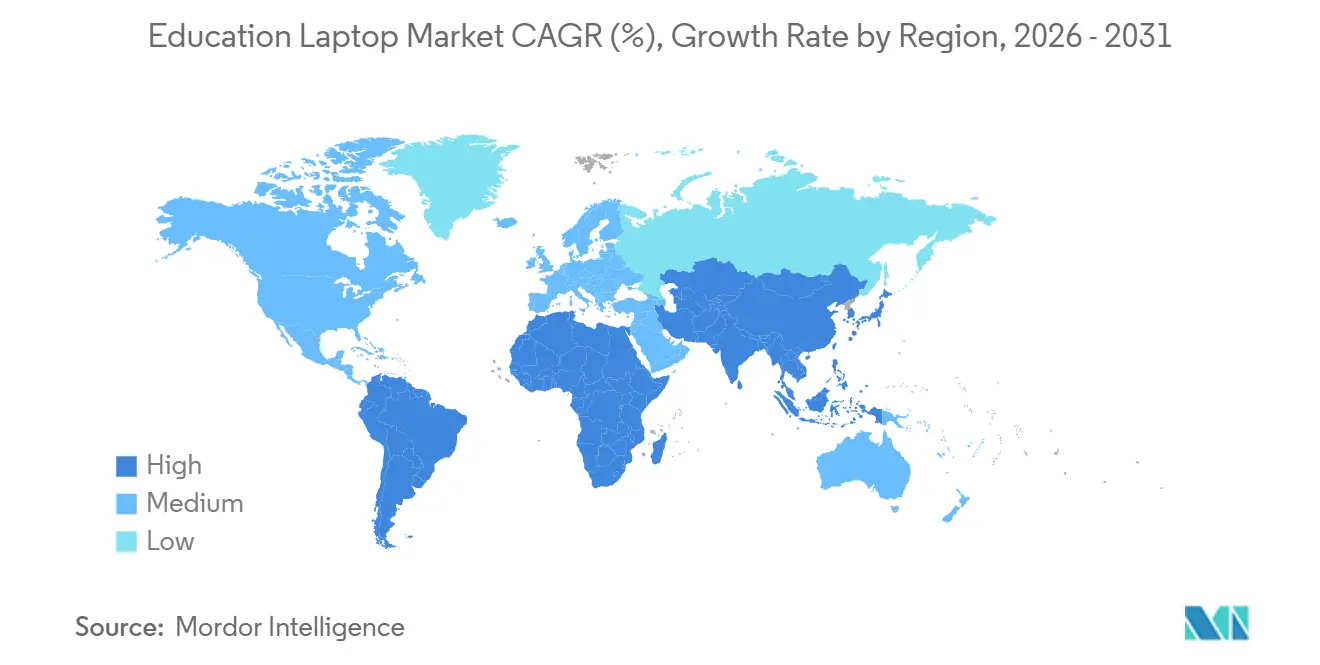

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

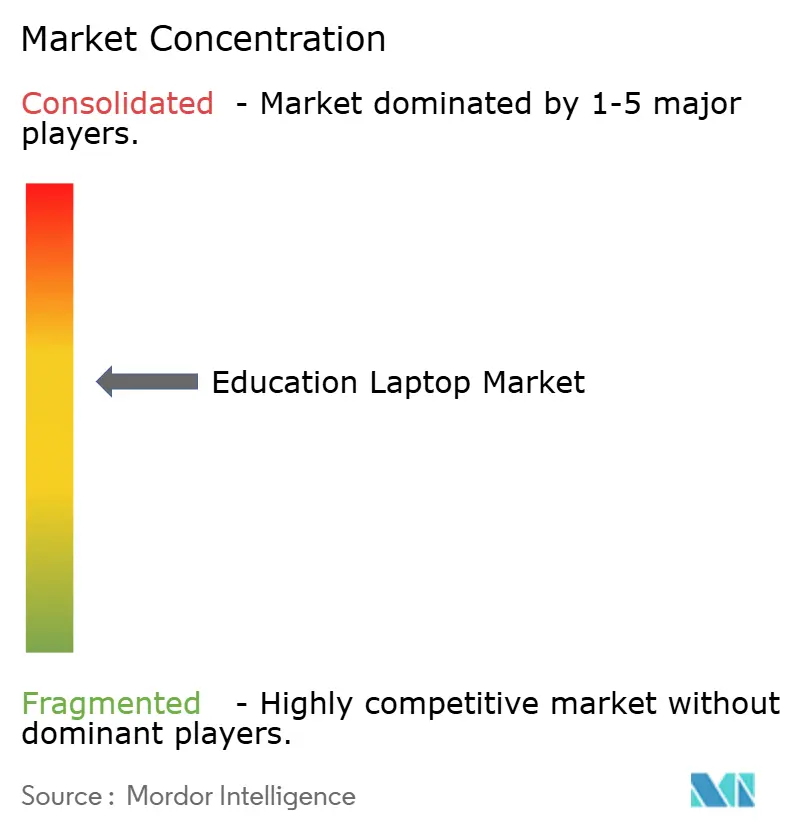

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Laptops Educacionais por Mordor Intelligence

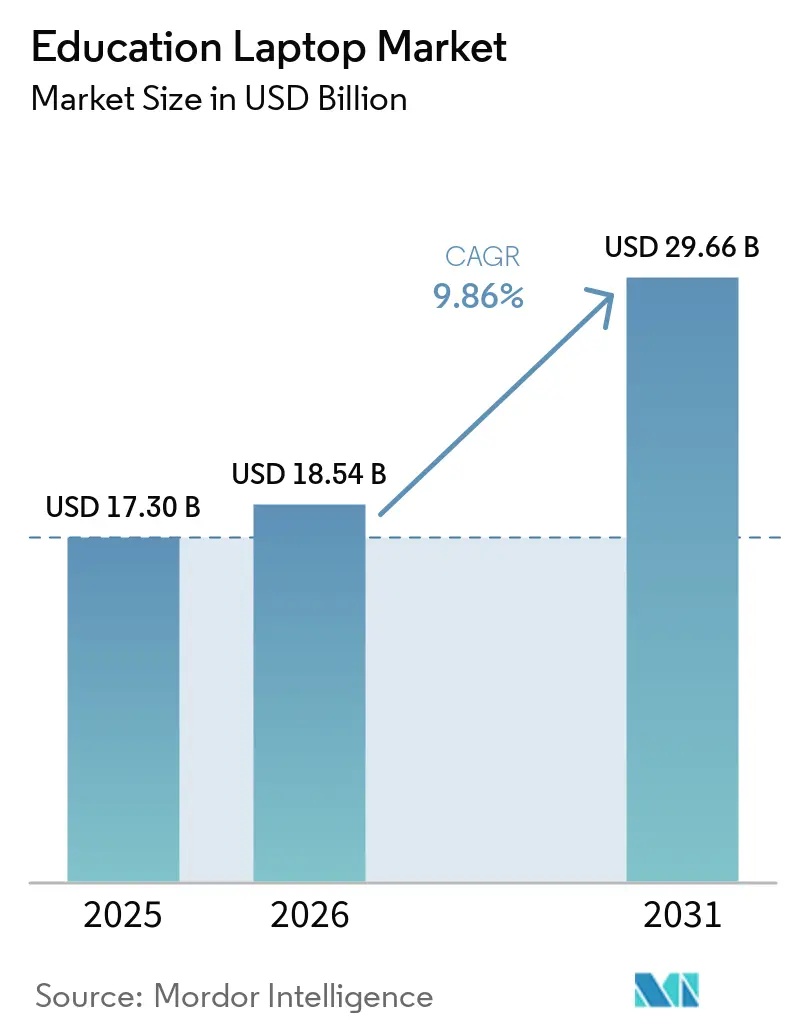

O tamanho do mercado de laptops educacionais deve ser de USD 17,30 bilhões em 2025, USD 18,54 bilhões em 2026, e atingir USD 29,66 bilhões até 2031, crescendo a um CAGR de 9,86% de 2026 a 2031. Esse padrão de crescimento reflete governos que redefinem o acesso a dispositivos como infraestrutura crítica, distritos escolares que adotam a instrução sempre conectada e fabricantes que escalam designs modulares que reduzem o tempo de inatividade para manutenção. O Chrome OS continua a superar o Windows e o macOS à medida que os administradores optam pelo gerenciamento de frota de baixa manutenção em detrimento de amplas bibliotecas de software, enquanto a escassez de memória e processadores infla temporariamente os preços médios de venda. Os compradores também avaliam o custo total de propriedade, garantia, reparo e consumo de energia de forma mais criteriosa do que as especificações principais, uma mudança que favorece os fornecedores que oferecem componentes substituíveis e contratos de serviço de longo prazo. Ao mesmo tempo, os regulamentos de privacidade de dados tornam as listas de verificação de aquisição mais rigorosas, impulsionando a demanda por laptops com criptografia integrada, registros de auditoria em conformidade e controles de acesso granulares.

Principais Conclusões do Relatório

- Por tipo de produto, os conversíveis 2 em 1 capturaram a demanda anteriormente detida pelos laptops tradicionais do tipo clamshell, expandindo-se a um CAGR de 16,71% à medida que a anotação com caneta stylus se torna um fluxo de trabalho central em sala de aula.

- Por sistema operacional, o Chrome OS liderou com 38,11% de participação no mercado de laptops educacionais em 2025 e está acelerando a 17,00% ao ano até 2031, enquanto o Windows mantém força em nichos de institutos vocacionais que exigem aplicativos de desktop padrão do setor.

- Por usuário final, as instituições de ensino superior registraram o maior CAGR projetado de 15,12% até 2031, à medida que as universidades desativam laboratórios de desktop obsoletos e lançam subsídios para dispositivos próprios dos alunos.

- Por canal de distribuição, o varejo online avança a um CAGR de 15,67% à medida que pequenos distritos e educadores individuais contornam licitações formais para garantir preços promocionais e entrega rápida.

- Por geografia, a Ásia-Pacífico deve expandir-se a um CAGR de 16,21% porque Japão, Índia e China continuam financiando ciclos de renovação de múltiplos milhões de unidades, enquanto a América do Norte modera em direção a uma demanda de substituição estável.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Laptops Educacionais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Programas de Dispositivos 1:1 em Escolas K-12 | +2.1% | Global, mais forte na América do Norte, Europa e áreas urbanas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Iniciativas Governamentais de Aprendizagem Digital | +1.8% | Índia, Japão, Alemanha, Nigéria, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Crescente Disponibilidade de Chromebooks de Baixo Custo | +1.5% | Mercados sensíveis a preços na Ásia-Pacífico, América do Sul e África | Curto prazo (≤ 2 anos) |

| Aumento nos Modelos de Ensino Híbrido e a Distância | +1.3% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Demanda por Laptops de Computação de Borda Prontos para IA | +0.9% | Adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preferências de Aquisição por Designs Modulares Reparáveis | +0.7% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Governamentais de Aprendizagem Digital

O financiamento plurianual do setor público enquadra hardware e conectividade como direitos universais, possibilitando ciclos de compra previsíveis. A renovação Next GIGA do Japão financia 8 milhões de substituições e direciona 60% dos pedidos para o Chrome OS a fim de reduzir a carga administrativa. O Pacto Digital 2.0 da Alemanha compromete EUR 5 bilhões (USD 5,65 bilhões) até 2030 e reserva EUR 250 milhões (USD 282,5 milhões) para pesquisa em aprendizagem adaptativa. O programa Free Laptop Yojana da Índia distribuiu mais de 1 milhão de laptops em Tamil Nadu com uma dotação de INR 2.000 crore (USD 240 milhões). A Rede de Alfabetização Digital da Nigéria programa 47 milhões de unidades e constrói centros de montagem locais para contornar tarifas de importação. Tais programas convertem compras episódicas em alocações anuais contínuas que os fornecedores podem prever com confiança.

Expansão de Programas de Dispositivos 1:1 em Escolas K-12

Pesquisas mostram que 93% dos distritos dos Estados Unidos planejaram compras de Chromebooks em 2025, elevando a base instalada global para além de 38 milhões. A cidade de Nova York emitiu 350.000 unidades para garantir a cada aluno do 3.º ao 12.º ano um dispositivo pessoal. A licitação conjunta de Tóquio reuniu 23 bairros, economizando ¥8,06 bilhões (USD 54,5 milhões) por meio de logística consolidada. Essas implantações normalizam as proporções de dispositivo por aluno e deslocam a concorrência para o prazo de garantia, reservas de dispositivos sobressalentes e programas de reciclagem.

Crescente Disponibilidade de Chromebooks de Baixo Custo

As remessas de Chrome OS atingiram 22,11 milhões de unidades e 60,1% do volume do setor educacional em 2025, à medida que o armazenamento em nuvem reduziu os custos de hardware. A linha Chromebook 311 da Acer atingiu USD 499,99 no varejo em março de 2026, equilibrando desempenho e preço para compradores com orçamento limitado. A escassez de DRAM elevou os custos dos módulos em 700 a 800%, corroendo as economias anunciadas e incentivando designs com memória substituível pelo usuário que adia as atualizações até que os preços se estabilizem. A flexibilidade do ciclo de vida, e não o preço de entrada absoluto, está emergindo como a nova métrica de acessibilidade.

Aumento nos Modelos de Ensino Híbrido e a Distância

O ensino híbrido persiste porque reduz o absenteísmo e apoia o ritmo diferenciado. O programa Elevate for Educators da Microsoft treinou 50.000 professores em planos de aula assistidos por IA, e sua Learning Zone conta com 2,3 milhões de usuários ativos mensais.[1]Microsoft Corporation, "Soluções Educacionais," microsoft.com A série Pro Education da Dell integra câmeras de 1080p e microfones de matriz dupla, adaptando o hardware para aulas centradas em vídeo. Universidades como a Temple emprestam dispositivos ou vendem modelos com desconto para reduzir as lacunas de equidade. Especificações antes consideradas premium — webcams de 1080p, WiFi 7 — estão rapidamente se tornando padrão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições Orçamentárias em Distritos Escolares de Países em Desenvolvimento | -1.2% | América do Sul, África e Ásia-Pacífico rural | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos de Componentes e Picos de Preços | -0.9% | Global, agudo onde predominam compras no mercado spot | Curto prazo (≤ 2 anos) |

| Saturação de Dispositivos em Mercados Educacionais Maduros | -0.6% | América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Custos de Conformidade com a Privacidade de Dados para Dispositivos de Alunos | -0.5% | América do Norte, Europa e Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Orçamentárias em Distritos Escolares de Países em Desenvolvimento

Os tetos fiscais ancoram as implantações de dispositivos a subsídios ou ajuda de doadores, em vez de orçamentos recorrentes. O Lesoto aceitou 400 laptops financiados pelos Emirados Árabes Unidos em 2025, evidenciando a dependência de financiamento externo. As oscilações cambiais e as disputas tarifárias atrasam as importações de baixo custo da Nigéria em até nove meses. As frotas de dispositivos recondicionados, com preços 40 a 50% abaixo dos novos, ganham força à medida que 38 milhões de Chromebooks se aproximam do fim da vida útil entre 2026 e 2028. Os fornecedores que cortejam essas regiões adotam modelos de arrendamento com opção de compra e aceitam margens menores para garantir volume.

Volatilidade da Cadeia de Suprimentos de Componentes e Picos de Preços

A escassez de DRAM do final de 2024 persiste, elevando os preços dos módulos de 8 GB de sete a oito vezes e estendendo os prazos de entrega para 16 semanas. Os compradores do setor educacional vinculados a especificações plurianuais enfrentam estouros de orçamento de 15 a 20% ou devem aceitar configurações de menor desempenho. A Lenovo respondeu com os designs Chromebook 100e/500e com memória substituível pelo cliente, permitindo que as escolas implantem sistemas básicos agora e façam atualizações posteriormente. A dupla fonte de fornecimento e a modularidade estão rapidamente se tornando pré-requisitos competitivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Conversíveis Emergem como o Padrão em Sala de Aula

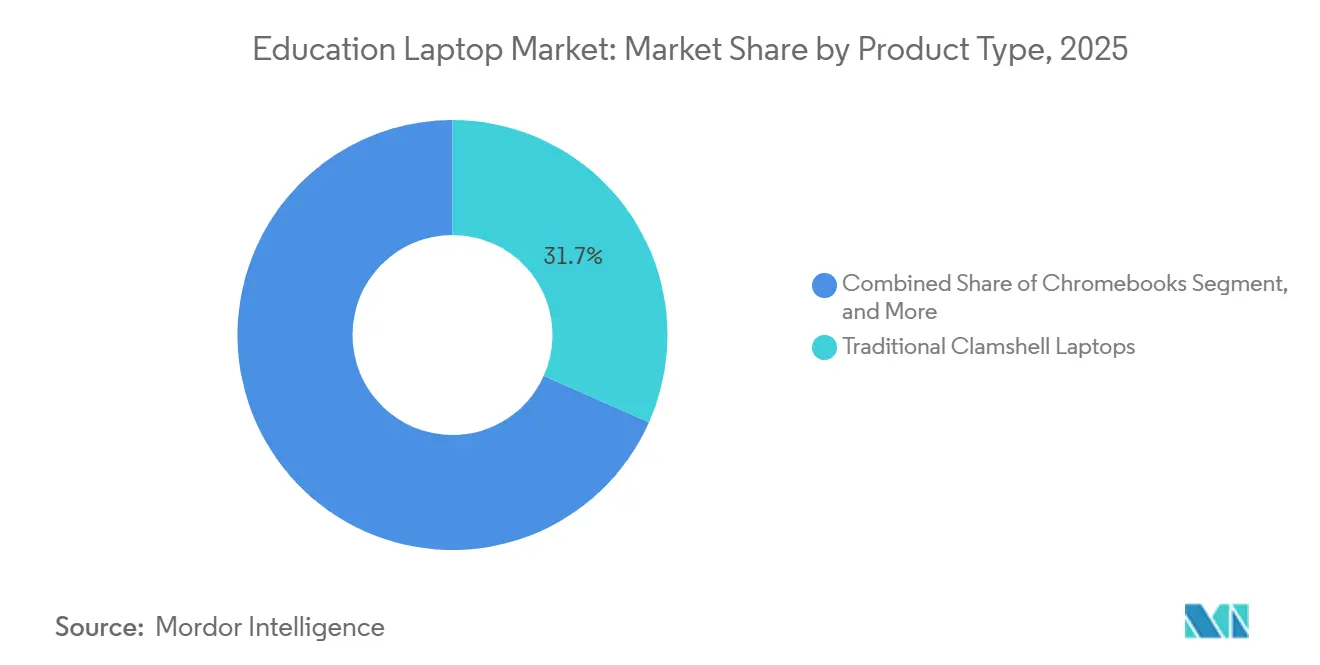

Os conversíveis 2 em 1 aceleraram a um CAGR de 16,71% até 2031, à medida que os professores recorrem à anotação com caneta stylus para quadros brancos interativos. Em 2025, os laptops tradicionais do tipo clamshell ainda representavam 31,66% das remessas no mercado de laptops educacionais, principalmente porque os painéis sem toque continuam sendo mais baratos de adquirir. Os Chromebooks dominam o segmento de clamshell de baixo custo, enquanto os laptops robustos com classificação MIL-STD-810H atendem a cursos vocacionais que expõem os dispositivos a poeira e quedas. O Pro Education 11 e 14 da Dell reforçou as dobradiças para suportar 30.000 ciclos de abertura e fechamento, enfrentando a taxa de quebra anual de 5 a 7% comum nas frotas K-12.

Os conversíveis combinam cada vez mais toque, caneta e dobradiças de 360 graus em uma única configuração adequada tanto para anotações quanto para trabalho em grupo. As linhas de Chromebook BR e CR da ASUS lançam teclados de troca a quente e módulos de bateria sem ferramentas, reduzindo os tempos de espera no suporte técnico. O Laptop 12 da Framework obteve uma classificação de reparabilidade perfeita, mas seu preço de entrada de USD 1.199 limita a adoção a projetos piloto de sustentabilidade. Ao longo do horizonte de previsão, o tamanho do mercado de laptops educacionais para conversíveis deve continuar superando os clamshells à medida que os desenvolvedores de currículo incorporam atividades com foco na caneta, enquanto as configurações robustecidas defendem cargas de trabalho de nicho que justificam preços premium.

Por Sistema Operacional: O Chrome OS Mantém Sua Liderança

O Chrome OS detinha 38,11% de participação no mercado de laptops educacionais em 2025, expandindo-se a um CAGR de 17,00% porque o registro sem toque reduz drasticamente a carga de trabalho de TI. O Windows persiste em institutos que precisam de AutoCAD, Adobe e suítes completas do Office, mas sua participação diminui à medida que as alternativas em nuvem ganham paridade. O macOS mantém uma base fiel nas faculdades de artes criativas, enquanto o Linux atende a bootcamps de programação. O pedido agregado de Tóquio mostrou uma redução de 40% nos custos de administração para o Chrome OS em comparação com o Windows, liberando JPY 8,06 bilhões (USD 54,5 milhões) para outras prioridades.

O tamanho do mercado de laptops educacionais vinculado ao Chrome OS está prestes a ir além do hardware de nível básico. O Chromebook Plus 14 da Lenovo integra uma NPU MediaTek Kompanio Ultra 910 classificada em 50 TOPS, habilitando inferência no dispositivo que historicamente exigia dispositivos Windows.[2]Lenovo Group, "Soluções de Tecnologia Educacional," lenovo.com A Microsoft responde agrupando o Copilot com as SKUs do Windows 11 Education, promovendo o planejamento de aulas com IA e a transcrição em tempo real. A preferência pelo sistema operacional é, portanto, um indicador do custo total de propriedade, da postura de segurança e da prontidão para IA.

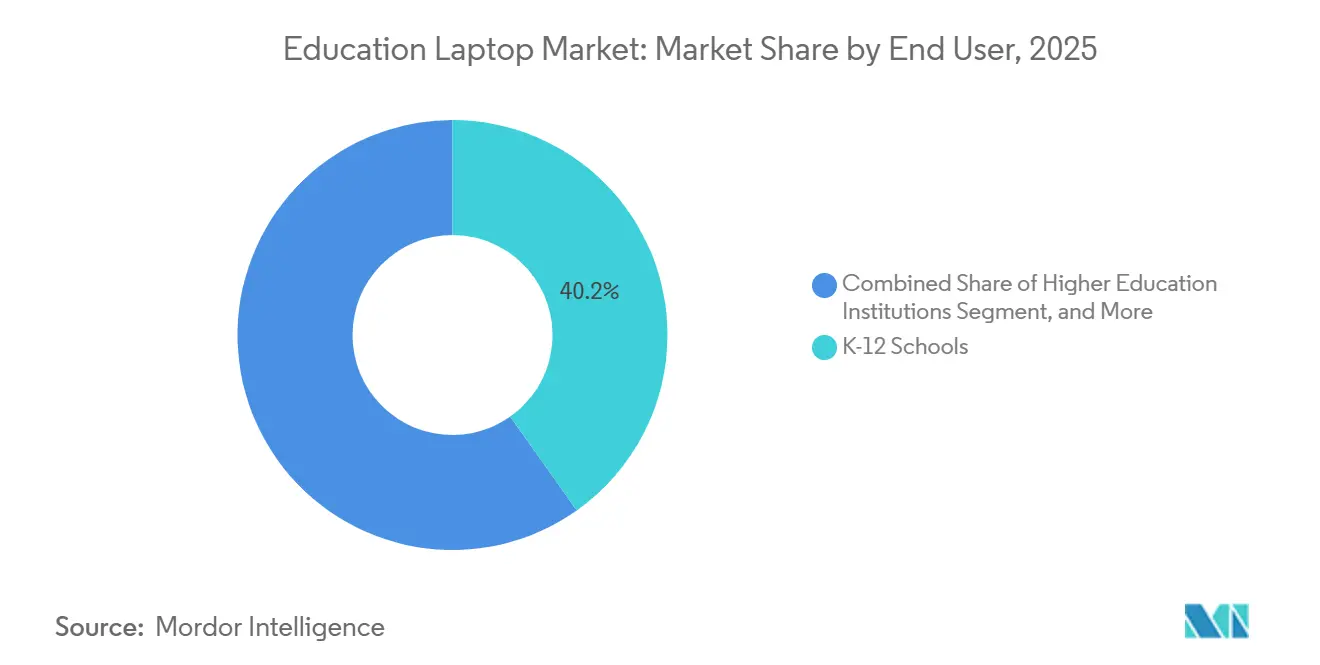

Por Usuário Final: O Ensino Superior Supera a Expansão do K-12

O K-12 ainda produziu 40,19% das remessas de 2025, mas as universidades registram o maior impulso futuro com um CAGR de 15,12%. Os grupos de TI dos campi estão eliminando gradualmente os laboratórios fixos, canalizando recursos para reservas de empréstimo e propriedade pessoal subsidiada. A Universidade da Carolina do Norte padronizou os modelos Lenovo ThinkPad L13 com Intel vPro para gerenciamento remoto, incorporando os custos de suporte nas mensalidades. A estrutura de arrendamento com opção de compra de quatro anos da SUNY Fredonia incorpora o hardware na cobrança semestral, suavizando a acessibilidade.

O apetite do ensino superior se inclina para dispositivos de especificação intermediária que equilibram duração da bateria e peso, em vez de estruturas robustas otimizadas para o uso escolar de séries iniciais. Os programas de engenharia ainda especificam unidades Windows com GPUs discretas, mas as faculdades de artes liberais aceitam Chromebooks combinados com infraestrutura de desktop virtual. A participação no mercado de laptops educacionais para o ensino superior deve, portanto, se ampliar à medida que as instituições combinam iniciativas de dispositivos com captura de aulas híbridas e fazendas de renderização em nuvem que reduzem a ênfase no desempenho local.

Por Canal de Distribuição: A Aquisição Digital Acelera

Os contratos offline representaram 55,22% do mercado de laptops educacionais em 2025 porque os grandes distritos exigem vistorias no local, preparação e suporte de garantia no local. O varejo online, no entanto, está crescendo a um CAGR de 15,67%. O Amazon Business e o CDW-G se integram com cartões de aquisição e fluxos de trabalho isentos de impostos, permitindo que escolas com menos de 500 alunos finalizem pedidos em dias em vez de meses. O contrato de 8.500 unidades de Chromebook da ASUS pela ACT Austrália ilustra como as licitações ainda gravitam em torno de revendedores que garantem depósitos de reparo locais.

O lançamento direto ao consumidor do Chromebook 311 da Acer oferece a professores e pequenas academias acesso imediato a laptops prontos para sala de aula sem negociar quantidades mínimas. As jornadas de compra híbridas são comuns: os distritos pesquisam SKUs online, obtêm cotações por meio de revendedores e depois voltam ao comércio eletrônico para preencher lacunas de acessórios. A fatia crescente do online sinaliza que o mercado de laptops educacionais espelhará os padrões do varejo ao consumidor, embora temperado por trilhas de auditoria e pontos de verificação de conformidade exclusivos das aquisições públicas.

Análise Geográfica

A América do Norte contribuiu com 36,27% da receita de 2025, impulsionada pelo Fundo de Conectividade de Emergência e pelas extensões do E-Rate que reembolsaram USD 7,17 bilhões em conectividade e dispositivos. Os ciclos de substituição estão agora se alongando porque a maioria dos distritos atingiu a paridade 1:1, redirecionando os orçamentos para software de segurança cibernética e desenvolvimento profissional de professores. O tamanho do mercado de laptops educacionais na região, portanto, acompanha a recondicionamento e as renovações prontas para IA, em vez da expansão bruta de unidades.

A Ásia-Pacífico é a de crescimento mais rápido, com um CAGR de 16,21%. A renovação Next GIGA do Japão, os programas Free Laptop Yojana de múltiplos estados da Índia e os mandatos de treinamento vocacional da China se combinam em pipelines de múltiplos milhões de unidades. A licitação consolidada de Tóquio economizou ¥8,06 bilhões (USD 54,5 milhões) por meio de logística conjunta, demonstrando que as reformas administrativas podem liberar capital para modelos de especificação mais elevada.

A Europa avança com base no Pacto Digital 2.0 da Alemanha de EUR 5 bilhões (USD 5,65 bilhões), no Connect the Classroom do Reino Unido de GBP 325 milhões (USD 412 milhões) e no Digiplan da Bélgica de EUR 176 milhões (USD 199 milhões). A conformidade com o RGPD adiciona 10 a 15% ao custo do ciclo de vida, canalizando a demanda para fornecedores que oferecem armazenamento criptografado e acordos de processamento de dados.[3]Comissão Europeia, "Regulamento Geral sobre a Proteção de Dados," ec.europa.eu

A América do Sul e a África ficam atrás em gastos per capita, mas realizam pedidos de grande escala quando o financiamento se alinha. O roteiro de 47 milhões de dispositivos da Nigéria e a implantação de 46.888 unidades dos Emirados Árabes Unidos destacam como as receitas do petróleo e os empréstimos para o desenvolvimento podem acelerar a equidade digital. A fábrica Lenovo-Alat da Arábia Saudita de USD 2 bilhões, com abertura prevista para o final de 2026, visa localizar 500.000 unidades por ano e reduzir os impostos de importação. O crescimento regional, portanto, depende mais da determinação política do que do poder de compra das famílias.

Cenário Competitivo

HP, Lenovo, Dell e Acer capturam aproximadamente 60% das remessas, sinalizando uma concorrência moderadamente concentrada. Elas consolidam participação por meio de alianças com sistemas operacionais — Google com Chrome OS, Microsoft com Windows 11 Education — enquanto investem em unidades de processamento neural e WiFi 7 para preparar as salas de aula para o futuro. A Framework posiciona a modularidade e uma classificação iFixit de 10 em 10 para atrair compradores preocupados com a sustentabilidade. A ASUS integra teclados e baterias sem ferramentas para reduzir o tempo de inatividade.

Os montadores de marca própria subcotam as marcas globais em 20 a 30% na África e em partes da Ásia, mas agora precisam orçar para ferramentas de conformidade com FERPA e RGPD que inflam os custos de entrada. Os especialistas em recondicionamento miram os 38 milhões de Chromebooks que chegam ao fim da vida útil até 2028, oferecendo sanitização de dados certificada pelo NIST SP 800-88 e revenda para distritos sensíveis a preços. A intensidade competitiva, portanto, gira em torno do gerenciamento do custo do ciclo de vida, da conformidade regulatória e das pegadas de serviço no país, em vez de meras especificações de hardware.

Líderes do Setor de Laptops Educacionais

-

HP Inc.

-

Lenovo Group Limited

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A ASUS apresentou as séries de Chromebook CZ e CR com durabilidade MIL-STD-810H, WiFi 7 e teclados modulares, com o objetivo de minimizar falhas em campo em grandes frotas K-12.

- Março de 2026: A Acer lançou os Chromebook 311 C725, C725T e Spin 311 R725T a USD 499,99, USD 549,99 e USD 579,99, incorporando processadores MediaTek Kompanio 540 em SKUs acessíveis.

- Fevereiro de 2026: A Dell apresentou o Pro Education 11 e o Pro Education 14 com webcams de 1080p, microfones de matriz dupla, dobradiças reforçadas e painéis de toque em Gorilla Glass opcionais.

- Janeiro de 2026: A ACT Austrália concedeu à ASUS um contrato de fornecimento de 8.500 unidades de Chromebook com foco em entrega rápida e capacidades de reparo local.

Escopo do Relatório Global do Mercado de Laptops Educacionais

O Mercado de Laptops Educacionais atende a escolas K-12, instituições de ensino superior, centros vocacionais e programas financiados pelo governo, oferecendo laptops, Chromebooks e dispositivos conversíveis. A demanda se concentra em dispositivos acessíveis, duráveis e gerenciáveis que facilitam o aprendizado digital e as avaliações online. O crescimento é impulsionado por iniciativas governamentais de sala de aula digital, plataformas de aprendizado em nuvem e a tendência crescente de dispositivos 1:1 por aluno. Os Chromebooks, favorecidos por sua acessibilidade e gerenciamento centralizado, lideram em várias regiões, especialmente no ambiente K-12.

O Relatório do Mercado de Laptops Educacionais é Segmentado por Tipo de Produto (Laptops Tradicionais do Tipo Clamshell, Laptops Conversíveis 2 em 1, Chromebooks, Laptops Robustos e Outros Tipos de Produtos), Sistema Operacional (Windows, Chrome OS, macOS, Linux e Outros Sistemas Operacionais), Usuário Final (Escolas K-12, Instituições de Ensino Superior, Institutos Vocacionais e Técnicos, Centros de Treinamento Corporativo, Programas Educacionais Governamentais e Outros Usuários Finais), Canal de Distribuição (Varejo Online e Varejo Offline) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Laptops Tradicionais do Tipo Clamshell |

| Laptops Conversíveis 2 em 1 |

| Chromebooks |

| Laptops Robustos |

| Outros Tipos de Produtos |

| Windows |

| Chrome OS |

| macOS |

| Linux |

| Outros Sistemas Operacionais |

| Escolas K-12 |

| Instituições de Ensino Superior |

| Institutos Vocacionais e Técnicos |

| Centros de Treinamento Corporativo |

| Programas Educacionais Governamentais |

| Outros Usuários Finais |

| Varejo Online |

| Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Laptops Tradicionais do Tipo Clamshell | |

| Laptops Conversíveis 2 em 1 | ||

| Chromebooks | ||

| Laptops Robustos | ||

| Outros Tipos de Produtos | ||

| Por Sistema Operacional | Windows | |

| Chrome OS | ||

| macOS | ||

| Linux | ||

| Outros Sistemas Operacionais | ||

| Por Usuário Final | Escolas K-12 | |

| Instituições de Ensino Superior | ||

| Institutos Vocacionais e Técnicos | ||

| Centros de Treinamento Corporativo | ||

| Programas Educacionais Governamentais | ||

| Outros Usuários Finais | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de laptops educacionais e as perspectivas de crescimento?

O tamanho do mercado de laptops educacionais é de USD 18,54 bilhões em 2026 e a previsão é de atingir USD 29,66 bilhões até 2031, avançando a um CAGR de 9,86% no período de 2026 a 2031.

Qual tipo de produto está se expandindo mais rapidamente nas implantações em sala de aula?

Os conversíveis 2 em 1 lideram o crescimento com um CAGR de 16,71%, à medida que os professores priorizam a anotação com caneta stylus e os modos flexíveis de tablet e laptop.

Por que o Chrome OS está ganhando participação no mercado de laptops educacionais?

Os administradores favorecem o Chrome OS pelo registro sem toque, controle centralizado de políticas e menor sobrecarga de gerenciamento, ajudando a plataforma a alcançar 38,11% de participação em 2025.

Como as escassez na cadeia de suprimentos estão afetando a aquisição de dispositivos?

A escassez contínua de DRAM eleva os preços dos componentes de sete a oito vezes, forçando os distritos a aceitar especificações mais baixas ou pagar prêmios de 15 a 20%, embora os designs modulares com memória substituível pelo usuário mitiguem o impacto.

Qual região contribuirá mais para o crescimento futuro do mercado de laptops educacionais?

A Ásia-Pacífico deve avançar a um CAGR de 16,21%, impulsionada por programas governamentais de múltiplos milhões de unidades no Japão, Índia e China.

Página atualizada pela última vez em: