Taille et part du marché des logiciels HCM dans l'éducation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels HCM dans l'éducation par Mordor Intelligence

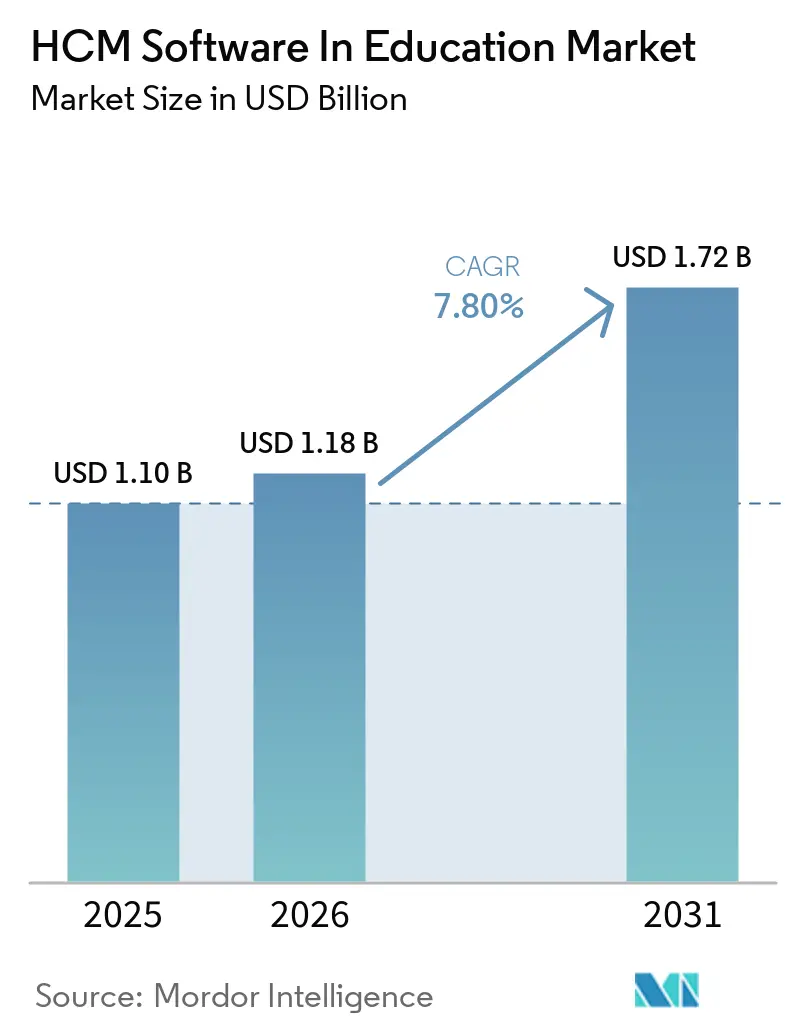

La taille du marché des logiciels HCM dans l'éducation devrait atteindre 1,10 milliard USD en 2025, 1,18 milliard USD en 2026, et 1,72 milliard USD d'ici 2031, avec un TCAC de 7,8 % de 2026 à 2031. Les établissements migrent leurs activités RH de base vers le cloud pour soutenir les modèles d'enseignement hybrides, mais les systèmes sur site restent ancrés car de nombreuses universités hésitent à amortir leurs investissements dans des systèmes hérités. Les éditeurs de plateformes intègrent désormais des moteurs de conformité avec des outils d'analyse qui combinent les données des étudiants et des employés, offrant aux employeurs académiques une vision unifiée de la paie, de la planification et de l'engagement du corps enseignant. Parallèlement, les gels budgétaires dans les établissements publics prolongent les cycles de remplacement, obligeant les fournisseurs à proposer des déploiements progressifs et des contrats basés sur la consommation. La concurrence s'oriente donc vers des offres modulaires qui intègrent l'IA générative dans l'analyse des talents, permettant aux établissements d'enseignement supérieur d'évaluer les charges de travail, de prédire le turnover et de cartographier les compétences sans s'engager dans des licences pluriannuelles.

Principaux enseignements du rapport

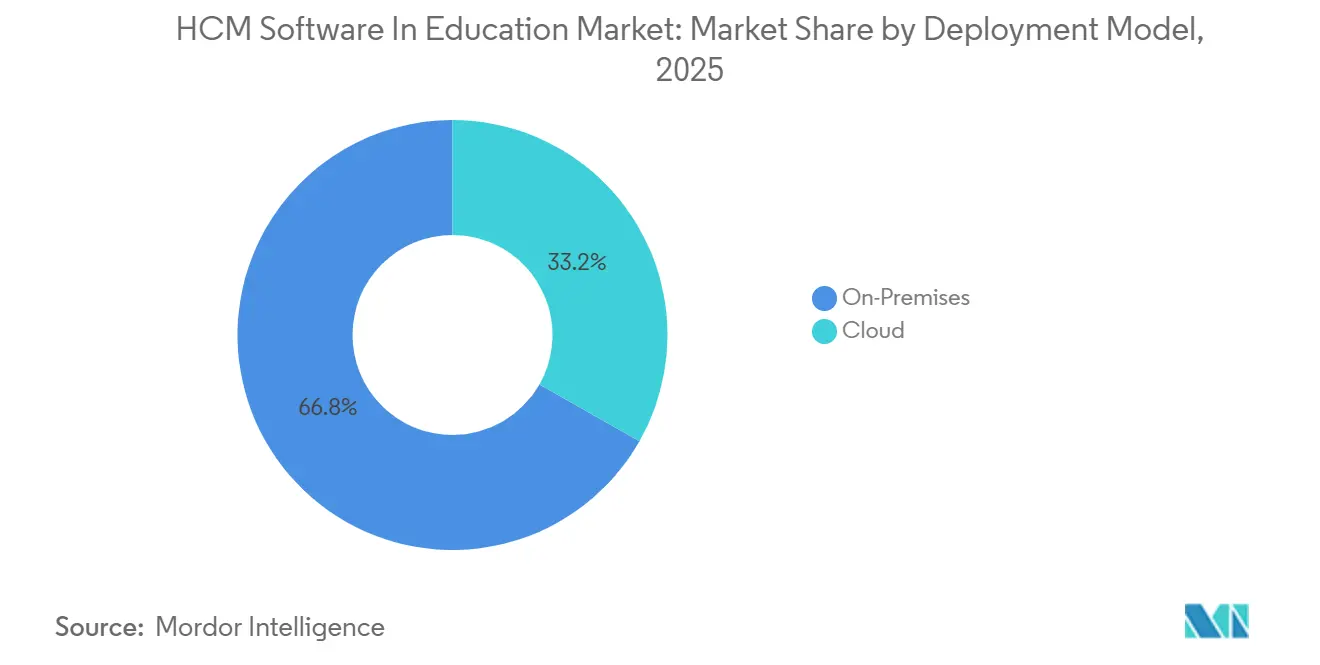

- Par modèle de déploiement, les installations sur site représentaient 66,78 % des dépenses du marché des logiciels HCM dans l'éducation en 2025, tandis que les solutions cloud progressent à un TCAC de 10,72 % jusqu'en 2031.

- Par solution, les modules RH de base étaient en tête avec une part de revenus de 45,61 % en 2025, tandis que les plateformes de gestion des talents progressent à un TCAC de 9,42 %.

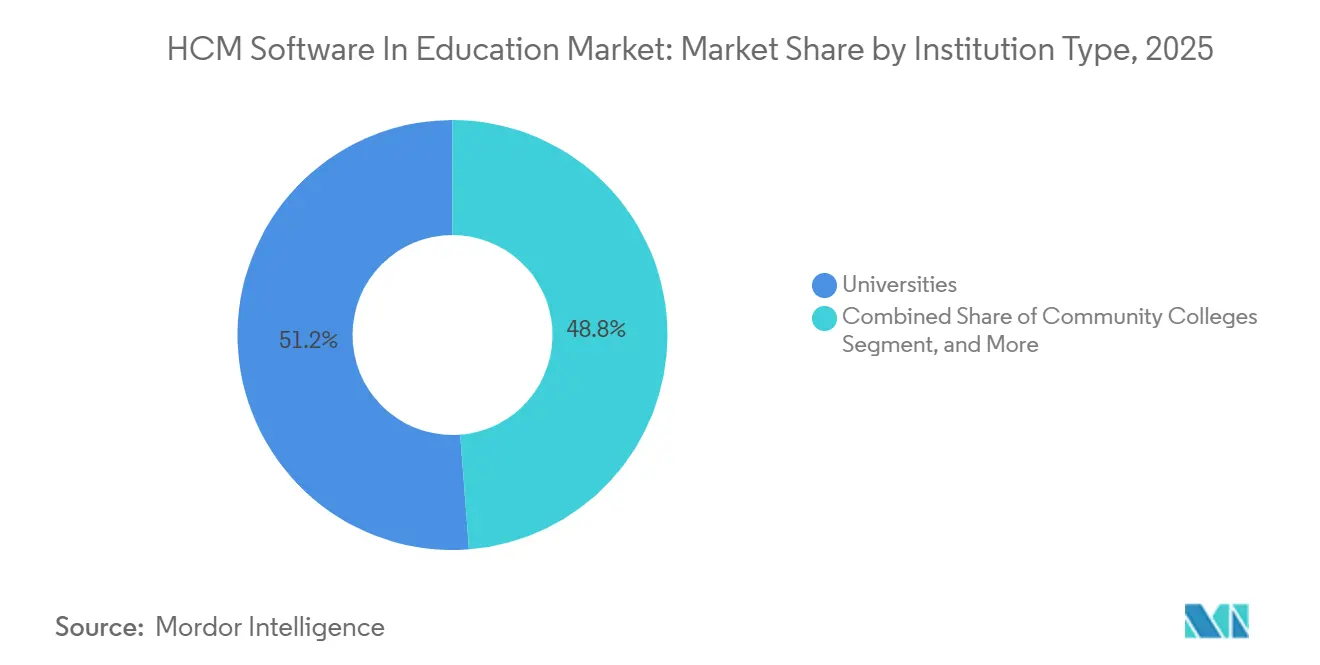

- Par type d'établissement, les universités représentaient 51,22 % des dépenses de 2025, mais les instituts professionnels et techniques affichent la croissance la plus rapide avec un TCAC de 10,34 %.

- Par utilisateur final, le corps enseignant et le personnel représentaient 53,45 % des postes actifs en 2025, bien que les modules dédiés aux étudiants-employés progressent à un TCAC de 9,81 %.

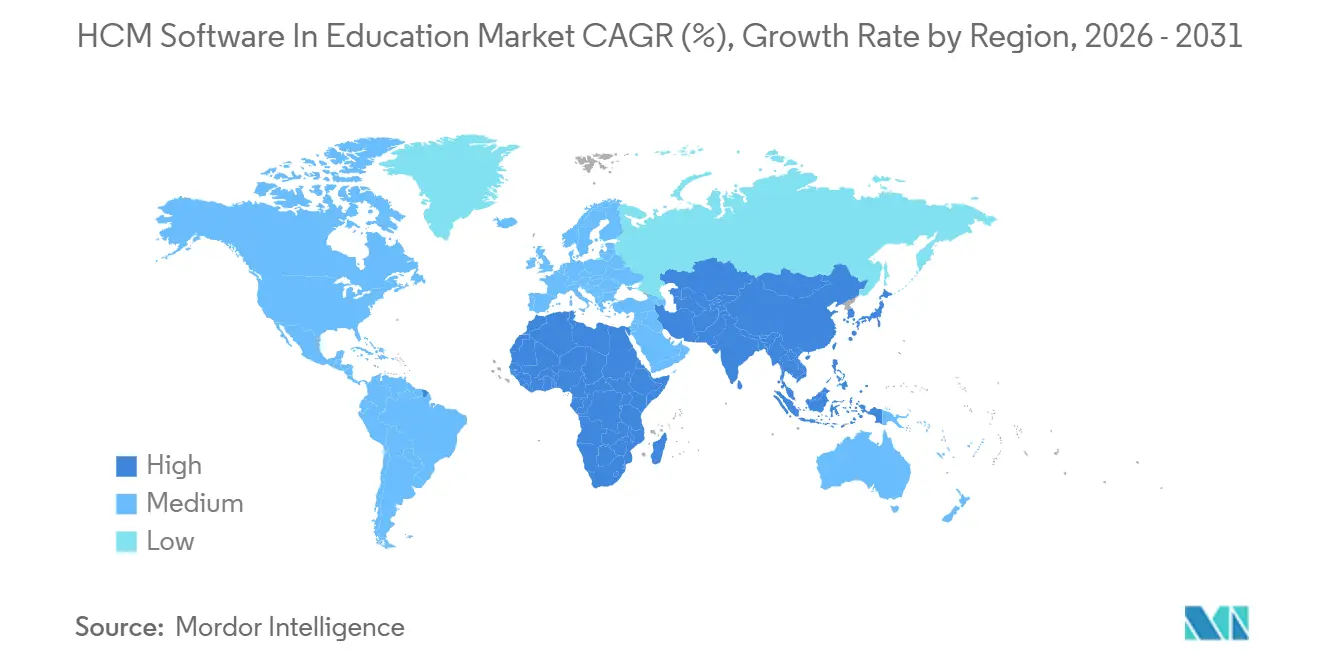

- Par géographie, l'Amérique du Nord a capté 36,18 % des revenus 2025 du marché des logiciels HCM dans l'éducation, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,98 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels HCM dans l'éducation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des stratégies axées sur le cloud par les universités | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Accent croissant sur la gestion de l'expérience du corps enseignant | +1.6% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Intégration de la cartographie des compétences par l'IA | +1.4% | Amérique du Nord, Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Charge de conformité croissante pour la paie académique | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des modèles de travail hybrides sur les campus | +0.8% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Demande de programmes d'emploi étudiant pilotés par l'analyse de données | +0.7% | Amérique du Nord, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des stratégies axées sur le cloud par les universités

Les universités accélèrent la migration de la paie, des avantages sociaux et du recrutement vers des suites cloud afin d'éliminer les coûts des centres de données et de faciliter l'accès à distance pour le corps enseignant. Cette transition a pris de l'ampleur après 2024, lorsque les modèles d'enseignement hybrides et multi-campus ont mis en évidence les limites des infrastructures fixes. Les fournisseurs proposent désormais des outils de conversion de données, des environnements de test et des services gérés qui réduisent les risques liés aux migrations complexes. Les éditions cloud offrent également des mises à jour trimestrielles des fonctionnalités, permettant aux établissements d'adopter des outils d'analyse et le libre-service mobile sans longs projets de mise à niveau. Workday a indiqué dans ses résultats de l'exercice 2026 que les réservations dans le secteur de l'éducation ont progressé à deux chiffres, portées par les grandes universités publiques qui remplacent leurs systèmes ERP hérités par des suites cloud intégrées.[1]Workday Relations avec les investisseurs, "Rapport sur les résultats de l'exercice 2026," investor.workday.com En conséquence, le marché des logiciels HCM dans l'éducation enregistre un transfert régulier des charges de travail des systèmes sur site vers les abonnements cloud. La résistance persiste là où les coûts irrécupérables liés aux piles ERP personnalisées restent élevés, mais l'expiration des contrats de maintenance et l'attrait de la mise à l'échelle élastique continuent de faire pencher la balance en faveur de l'adoption du cloud.

Accent croissant sur la gestion de l'expérience du corps enseignant

Les employeurs académiques élèvent la satisfaction du corps enseignant au rang de priorité stratégique, en intégrant l'analyse des sentiments, le suivi de la charge de travail et les tableaux de bord de développement professionnel dans les flux de travail RH. Les outils de gestion de l'expérience fournissent des données sur les charges d'enseignement, les résultats de recherche et les engagements de service, permettant aux doyens de détecter rapidement les inégalités. Cet accent s'inscrit dans le contexte d'un marché du travail compétitif pour les professeurs en STIM, où l'épuisement professionnel et le débauchage menacent la continuité des programmes. Les solutions qui recommandent des jumelages de mentorat, alertent les administrateurs sur les surcharges imminentes et s'intègrent aux bibliothèques de développement de l'apprentissage gagnent en popularité. Les complexités de gouvernance persistent, car les conseils du corps enseignant exigent de la transparence sur la manière dont les indicateurs influencent les promotions et la titularisation, mais les établissements considèrent désormais l'analyse globale de l'engagement comme essentielle à la rétention.

Intégration de la cartographie des compétences par l'IA

L'IA générative analyse les curricula vitae, les publications et les historiques de subventions pour créer des profils de compétences dynamiques du corps enseignant et du personnel. Les départements utilisent ces cartographies pour affecter les enseignants à des cours interdisciplinaires émergents et pour constituer des équipes de recherche aux forces complémentaires. Les instituts techniques et professionnels en bénéficient lorsqu'ils alignent les certifications des enseignants sur les normes industrielles en évolution, soutenant ainsi les mandats de développement de la main-d'œuvre. Les moteurs d'IA identifient également les lacunes, informant les plans de recrutement et de perfectionnement qui maintiennent l'accréditation des programmes. L'adoption est rapide là où les syndicats sont absents, mais dans les systèmes fortement organisés, le déploiement ralentit jusqu'à ce que le langage contractuel précise que les suggestions algorithmiques ne remplacent pas l'évaluation par les pairs.

Charge de conformité croissante pour la paie académique

Les équipes de paie doivent gérer des règles disparates pour les étudiants-travailleurs, les enseignants vacataires et les chercheurs transfrontaliers, tout en respectant le FERPA, le RGPD et les codes du travail locaux. Les établissements exigent donc des suites HCM dotées d'une intelligence réglementaire intégrée qui automatise les flux de travail de consentement, expurge les données sensibles et produit des rapports prêts pour l'audit. Le non-respect des règles expose à des amendes et à des atteintes à la réputation, d'autant plus que les nominations hybrides se multiplient et que les classifications salariales deviennent plus complexes. Les fournisseurs répondent en mettant à jour les tables fiscales chaque semaine, en intégrant des bibliothèques de règles et en proposant des fonctionnalités de segmentation des données qui séparent les dossiers des étudiants des fichiers des employés. La prime de conformité soutient les investissements continus, même dans les établissements aux budgets contraints, alimentant la croissance du marché des logiciels HCM dans l'éducation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires dans les établissements publics | -1.3% | Mondial, particulièrement aigu dans les systèmes étatiques des États-Unis, en Europe du Sud et en Amérique du Sud | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données concernant les étudiants-employés | -0.9% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Piles SIS et ERP héritées fragmentées | -0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Manque de talents informatiques dans les petits établissements | -0.4% | Mondial, campus ruraux et régionaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires dans les établissements publics

Des dotations stagnantes, des baisses d'inscriptions et des pressions inflationnistes poussent les universités publiques à prolonger la durée de vie de leurs systèmes RH vieillissants plutôt que de financer leur remplacement. Les conseils d'administration gèlent souvent les recrutements et reportent les dépenses d'investissement informatique, réservant les liquidités aux priorités pédagogiques. Par conséquent, les fournisseurs doivent proposer des déploiements progressifs, des modalités de paiement différé ou des modèles de services gérés qui transfèrent les coûts des budgets d'investissement vers les budgets de fonctionnement. Même des analyses attrayantes du coût total de possession peinent à franchir les obstacles de gouvernance lorsque les prévisions budgétaires restent incertaines. La pression financière ralentit donc les cycles de mise à niveau et tempère l'expansion globale du marché des logiciels HCM dans l'éducation.

Préoccupations relatives à la confidentialité des données concernant les étudiants-employés

L'analyse de la main-d'œuvre repose sur des données granulaires concernant le statut académique et les performances des étudiants-employés, mais le FERPA et le RGPD restreignent la manière dont les établissements collectent et partagent ces informations. Les équipes RH doivent séparer les dossiers scolaires, mettre en place des contrôles d'accès basés sur les rôles et consigner chaque événement d'accès aux données. La personnalisation des plateformes pour répondre à ces règles augmente le temps et le coût de déploiement. De plus, les modèles d'IA qui déduisent les attributs des étudiants à partir de schémas comportementaux soulèvent des risques de discrimination, suscitant un examen supplémentaire de la part des conseillers juridiques et des comités d'éthique. Les frictions liées à la confidentialité allongent ainsi les cycles de vente et contraignent parfois les établissements à limiter les fonctionnalités d'analyse avancée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : le cloud gagne en dynamisme malgré la domination du sur site

Les systèmes sur site détenaient 66,78 % des revenus de 2025, reflétant le souhait des universités de conserver le contrôle de leurs données sensibles de paie et d'avantages sociaux, mais les abonnements cloud progressent à un TCAC de 10,72 %. La taille du marché des logiciels HCM dans l'éducation pour les déploiements cloud devrait dépasser la croissance des déploiements sur site jusqu'en 2031, à mesure que les établissements de taille intermédiaire convertissent leurs coûts de serveurs fixes en frais d'abonnement variables.

Les architectures hybrides font désormais le lien entre les systèmes étudiants hérités et les modules RH cloud, permettant aux établissements de respecter les exigences de résidence des données tout en adoptant les fonctionnalités d'IA disponibles uniquement dans les versions cloud. Les fournisseurs proposent des options d'hébergement souverain et des connecteurs préconfigurés qui synchronisent les enregistrements entre les environnements, réduisant ainsi la charge d'intégration qui freinait autrefois les migrations.

Par solution : la gestion des talents dépasse les RH de base

Les RH de base ont maintenu une part de 45,61 % en 2025, mais les suites de gestion des talents progressent à un TCAC de 9,42 % à mesure que les universités se disputent l'attraction et la rétention d'un corps enseignant spécialisé. Les catalogues de développement de l'apprentissage, le recrutement piloté par l'IA et le suivi des micro-certifications offrent aux établissements des outils autrefois réservés aux RH d'entreprise, élargissant la part du marché des logiciels HCM dans l'éducation pour les modules de gestion stratégique des talents.

Les moteurs de paie restent indispensables en raison de l'évolution constante des réglementations fiscales et des avantages sociaux, mais l'innovation se concentre sur l'intégration d'agents conversationnels qui résolvent les demandes de rémunération et signalent les alertes d'anomalies. Le lancement par ADP des agents IA en janvier 2026, qui automatisent les demandes de paie courantes et signalent les anomalies dans les cycles de paie, représente un effort pour injecter de la différenciation dans une catégorie banalisée.[2]ADP, "Lancement des agents IA," adp.com Cela indique que la différenciation migre du traitement transactionnel vers des capacités centrées sur l'expérience.

Par type d'établissement : les instituts professionnels accélèrent l'adoption

Les universités représentaient 51,22 % des dépenses de 2025, portées par de grandes bases d'employés et des hiérarchies complexes, mais les instituts professionnels et techniques sont les acheteurs à la croissance la plus rapide avec un TCAC de 10,34 %. Les organismes d'accréditation exigent désormais un suivi vérifiable des certifications des enseignants, poussant les écoles de métiers à formaliser leurs processus RH via des plateformes cloud.

Les collèges communautaires privilégient les outils intégrés de gestion du temps et des présences et de planification qui s'adaptent aux enseignants vacataires aux charges de travail variables. Les districts K-12, bien que nombreux, achètent via des contrats centralisés qui récompensent les fournisseurs proposant des suites complètes couvrant la gestion des absences, le placement de remplaçants et le développement professionnel.

Par utilisateur final : les étudiants-travailleurs bénéficient d'un soutien RH formel

Le corps enseignant et le personnel représentaient 53,45 % des postes actifs en 2025, mais l'utilisation par les étudiants-employés progresse à un TCAC de 9,81 % à mesure que les établissements intègrent les programmes travail-études aux services de carrière. La taille du marché des logiciels HCM dans l'éducation pour les modules étudiants augmentera davantage à mesure que les audits fédéraux exigeront un suivi granulaire des heures et des salaires.

Le libre-service mobile est devenu incontournable ; les étudiants-travailleurs s'attendent à accepter des créneaux, soumettre des feuilles de temps et obtenir des justificatifs numériques sur leurs smartphones. Les prestataires et les vacataires apprécient également les portails unifiés qui leur permettent de gérer plusieurs postes sur différents campus sans formulaires papier.

Analyse géographique

L'Amérique du Nord est restée le principal contributeur régional avec 36,18 % des revenus en 2025, grâce à l'adoption précoce du cloud et à la gouvernance stricte du FERPA. Les universités privées et les grandes universités publiques continuent de financer des suites intégrées malgré les pressions budgétaires des États, soutenant une demande régulière. Le Canada suit des schémas similaires, les provinces finançant des initiatives de campus numériques, tandis que les établissements mexicains commencent à abandonner le pointage manuel, bien qu'à un rythme plus lent en raison d'une infrastructure informatique limitée.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un TCAC de 8,98 %. La Chine et l'Inde canalisent des subventions gouvernementales vers des programmes de campus numériques qui standardisent la paie et l'analyse des talents, soutenant les fournisseurs locaux qui s'intègrent aux systèmes nationaux d'assurance et d'accréditation. L'Australie affiche une forte pénétration du cloud et une adoption mature du développement de l'apprentissage, tandis que le Japon reste prudent, conservant les données sensibles dans des clusters sur site mais explorant des projets pilotes cloud dans les universités privées.

L'Europe croît modestement, car la conformité au RGPD et l'austérité budgétaire dans les États du sud allongent les cycles d'approvisionnement. Le Royaume-Uni et l'Allemagne modernisent leurs piles RH et financières pour améliorer la préparation aux audits, mais les cadres centralisés de rémunération de la fonction publique en France, en Italie et en Espagne ralentissent les flux de transactions. Le Moyen-Orient s'accélère, l'Arabie saoudite et les Émirats arabes unis intégrant les exigences HCM dans leurs plans nationaux de transformation de l'éducation, imposant le suivi du développement du corps enseignant au sein de plateformes intégrées. L'Amérique du Sud et l'Afrique sont des marchés naissants, mais les startups régionales qui localisent les interfaces de paie et de langue ouvrent le marché des logiciels HCM dans l'éducation aux petits établissements aux ressources limitées.

Paysage concurrentiel

Le marché présente une concentration modérée, les poids lourds des ERP Workday, Oracle et SAP vendant des modules RH en complément aux campus qui utilisent déjà leurs systèmes financiers ou étudiants. Les spécialistes de la gestion de la main-d'œuvre tels que UKG et Frontline Education se démarquent en adaptant les fonctionnalités de planification des vacataires et de placement des remplaçants aux établissements de taille intermédiaire. L'IA générative est le nouveau facteur de différenciation, alimentant la cartographie des compétences, la détection automatisée des anomalies de paie et les robots de support conversationnel.

Les partenariats stratégiques élargissent la portée et réduisent les difficultés d'intégration. Ellucian s'est associé à UKG pour créer une infrastructure de données partagée, tandis qu'ADP et SAP ont produit des connecteurs prêts à l'emploi qui raccourcissent les délais de déploiement.[3]ADP et SAP, "Collaboration pour des connecteurs préconfigurés," adp.com Instructure intègre du contenu de développement professionnel dans Canvas, faisant converger l'apprentissage académique et RH sous un seul identifiant. Les challengers émergents attirent les établissements aux budgets serrés avec une tarification à l'usage, incitant les acteurs établis à décomposer leurs suites et à proposer des durées de contrat flexibles.

Les relations de longue date avec les systèmes d'information étudiants engendrent des coûts de changement qui protègent les acteurs établis, mais la transition vers le cloud et l'IA nivelle le terrain, permettant à des fournisseurs agiles de remporter des modules dans des établissements peu enclins à se lancer dans des remplacements de suites complètes. Des espaces inexploités persistent dans les districts K-12 encore dépendants des feuilles de temps manuelles, les collèges communautaires jonglant avec des modèles de corps enseignant hybrides, et les instituts professionnels cherchant un alignement sur les certifications industrielles.

Leaders du secteur des logiciels HCM dans l'éducation

Workday Inc.

Oracle Corporation

SAP SE

UKG Inc.

ADP Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Instructure s'est associé au Brandon Hall Group pour intégrer du contenu de développement des talents et des parcours de certification directement dans Canvas.

- Avril 2026 : Instructure et K16 Solutions ont lancé un ensemble de services de migration qui transfère les données LMS héritées vers Canvas tout en s'intégrant aux plateformes HCM existantes.

- Mars 2026 : ADP s'est associé à Pine Services Group pour fournir des services intégrés de paie et de RH aux districts K-12 du sud-est des États-Unis.

- Janvier 2026 : ADP a lancé des agents IA dans Workforce Now, automatisant les demandes de paie et la génération de rapports de conformité.

Périmètre du rapport mondial sur le marché des logiciels HCM dans l'éducation

Les logiciels HCM dans le marché de l'éducation englobent les systèmes qui gèrent les informations du corps enseignant et du personnel, la planification, la paie, l'accréditation, l'intégration et la planification de la main-d'œuvre académique. Les établissements d'enseignement déploient des solutions HCM pour gérer le personnel syndiqué, les enseignants vacataires et les programmes d'étudiants-travailleurs. Les outils basés sur le cloud renforcent la transparence opérationnelle, le suivi de la conformité et l'engagement des employés sur plusieurs campus. La croissance du marché est alimentée par la modernisation numérique, les mandats de transparence budgétaire et une évolution vers des plateformes administratives unifiées dans l'enseignement K-12 et supérieur.

Le rapport sur le marché des logiciels HCM dans l'éducation est segmenté par modèle de déploiement (cloud et sur site), solution (RH de base, gestion des talents, gestion de la main-d'œuvre, paie, et apprentissage et développement), type d'établissement (écoles K-12, collèges communautaires, universités, et instituts professionnels et techniques), utilisateur final (corps enseignant et personnel, RH administratives, étudiants-employés, et prestataires et vacataires), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| RH de base |

| Gestion des talents |

| Gestion de la main-d'œuvre |

| Paie |

| Apprentissage et développement |

| Écoles K-12 |

| Collèges communautaires |

| Universités |

| Instituts professionnels et techniques |

| Corps enseignant et personnel |

| RH administratives |

| Étudiants-employés |

| Prestataires et vacataires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par modèle de déploiement | Cloud | |

| Sur site | ||

| Par solution | RH de base | |

| Gestion des talents | ||

| Gestion de la main-d'œuvre | ||

| Paie | ||

| Apprentissage et développement | ||

| Par type d'établissement | Écoles K-12 | |

| Collèges communautaires | ||

| Universités | ||

| Instituts professionnels et techniques | ||

| Par utilisateur final | Corps enseignant et personnel | |

| RH administratives | ||

| Étudiants-employés | ||

| Prestataires et vacataires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels HCM dans l'éducation et sa croissance projetée ?

Le marché s'élevait à 1,10 milliard USD en 2025, devrait atteindre 1,18 milliard USD en 2026, et est projeté à 1,72 milliard USD d'ici 2031 avec un TCAC de 7,8 %.

Quel modèle de déploiement connaît la croissance la plus rapide dans les établissements académiques ?

Les déploiements cloud progressent à un TCAC de 10,72 % car les universités recherchent une mise à l'échelle élastique et une tarification par abonnement.

Pourquoi les modules de gestion des talents gagnent-ils du terrain par rapport aux RH de base ?

Les établissements considèrent désormais le recrutement, la rétention et le perfectionnement du corps enseignant comme des leviers stratégiques, entraînant une croissance de 9,42 % de TCAC pour les suites de gestion des talents.

Quelle région offre le plus fort potentiel de croissance pour les fournisseurs ?

L'Asie-Pacifique est en tête avec un TCAC de 8,98 %, portée par des programmes de campus numériques financés par les gouvernements en Chine, en Inde et en Australie.

Comment les exigences de conformité façonnent-elles les feuilles de route produits ?

Les fournisseurs intègrent des bibliothèques de règles FERPA et RGPD, des flux de travail de consentement et des journaux d'audit automatisés pour répondre à la complexité réglementaire croissante de la paie académique.

Dernière mise à jour de la page le: