Taille et Part du Marché des Ordinateurs Portables d'Entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 113.45 Milliards de dollars |

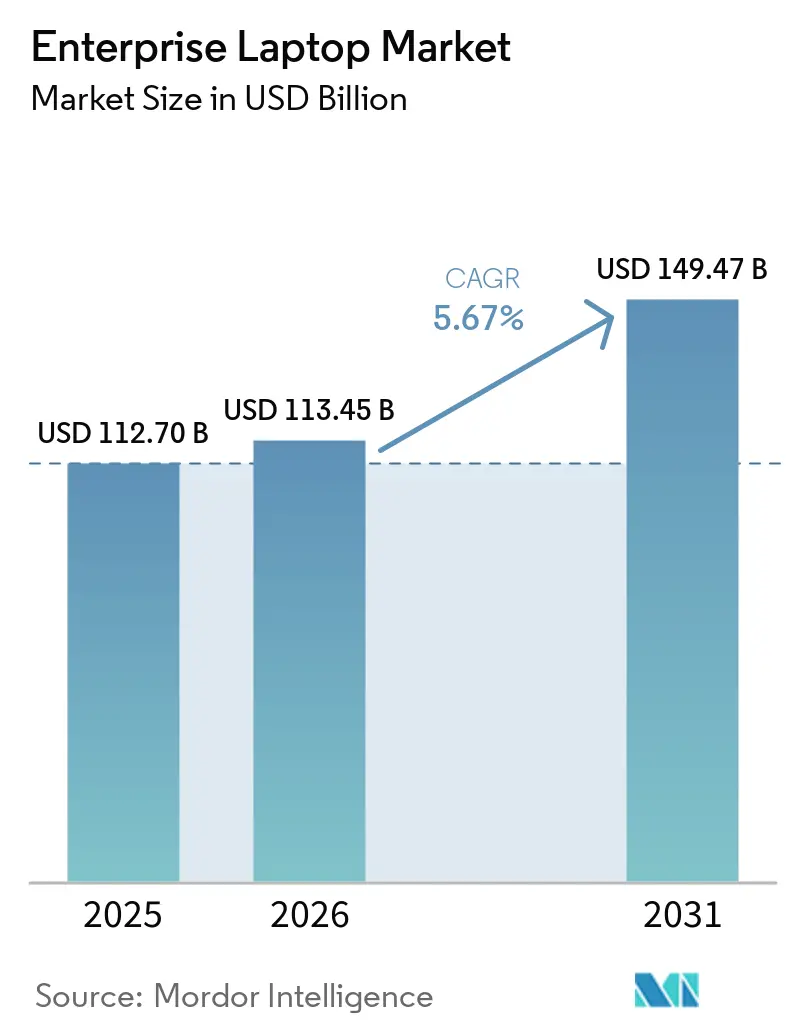

| Taille du Marché (2031) | 149.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

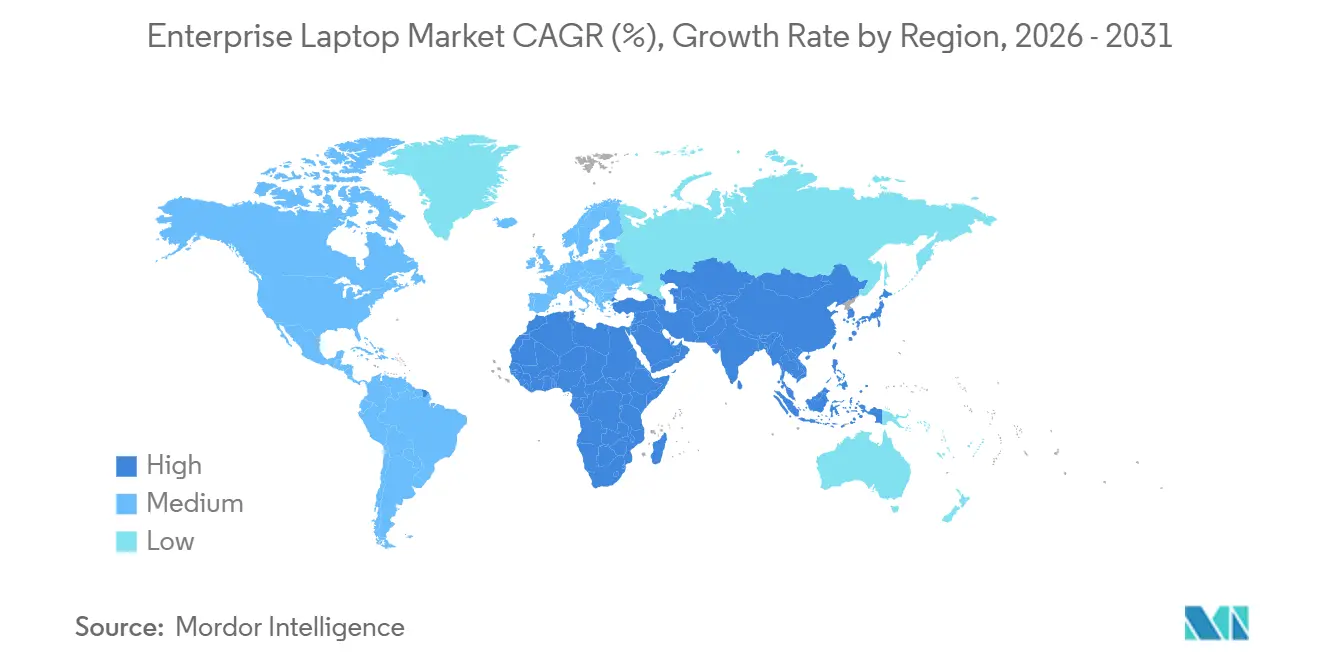

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

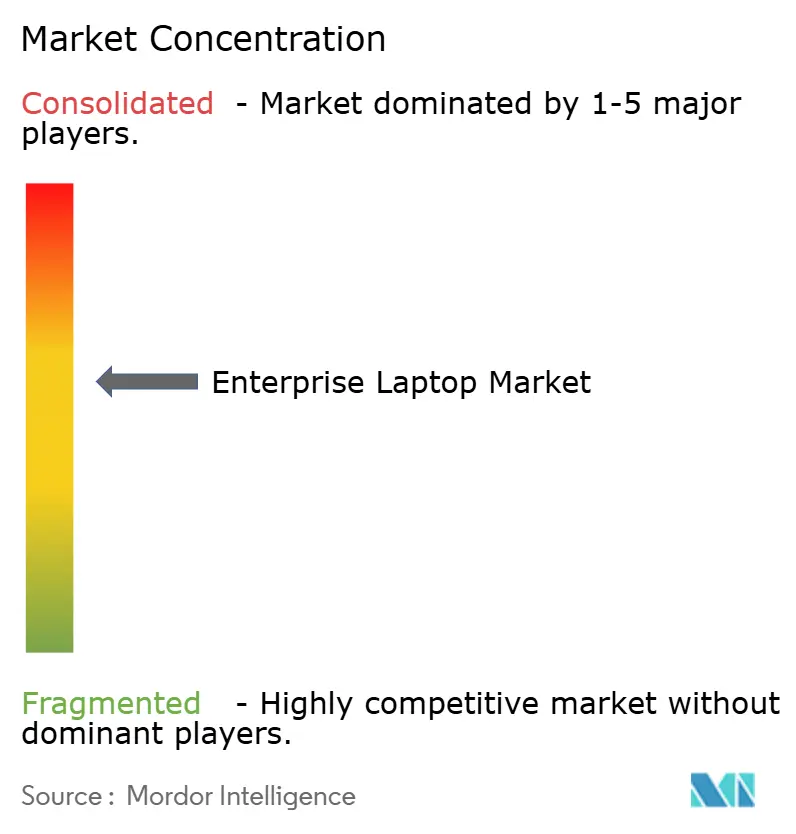

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Ordinateurs Portables d'Entreprise par Mordor Intelligence

La taille du marché des ordinateurs portables d'entreprise devrait atteindre 112,70 milliards USD en 2025, 113,45 milliards USD en 2026, puis 149,47 milliards USD d'ici 2031, avec un CAGR de 5,67 % sur la période 2026-2031. La demande de renouvellement du matériel s'est intensifiée fin 2025 après la fin du support de Windows 10 par Microsoft, avançant des dépenses de remplacement initialement inscrites dans des budgets pluriannuels. L'intérêt accumulé pour l'accélération de l'intelligence artificielle embarquée, les radios Wi-Fi 7 et les chimies de batteries à anode en silicium a ajouté des niveaux de configuration premium qui ont relevé les prix de vente moyens. Parallèlement, les obligations de résidence des données en Europe ont ralenti les cycles de décision, tandis que les pénuries de composants dans les nœuds mémoire inférieurs ou égaux à 6 nm ont injecté une volatilité des prix qui a mis à l'épreuve les responsables des achats. La popularité des stations de travail mobiles, la dynamique de Chrome OS et le financement sous forme de PC en tant que service ont collectivement signalé une base de demande structurellement plus diversifiée à l'entrée de la fenêtre de prévision.

L'Amérique du Nord a fourni le plus grand bassin de revenus en 2025, mais l'Asie-Pacifique est sur la trajectoire la plus rapide grâce à la croissance à deux chiffres des expéditions en Inde et aux expansions de capacité en Chine. Les grandes entreprises dominent encore les volumes, mais les petites et moyennes entreprises progressent plus rapidement grâce aux contrats d'appareil en tant que service qui convertissent les dépenses en capital en paiements opérationnels prévisibles. L'intensité concurrentielle reste élevée : Dell, HP et Lenovo détiennent des avantages d'échelle clairs, Apple renforce sa position dans les flux de travail créatifs et cliniques, et les spécialistes des appareils durcis continuent de défendre leurs niches premium. Les entreprises qui associent sécurité intégrée au matériel, certifications de durabilité et performances prêtes pour l'IA sont les mieux placées pour capter la prochaine vague de mises à niveau.

Points Clés du Rapport

- Par géographie, l'Amérique du Nord a dominé avec 34,20 % de la part du marché des ordinateurs portables d'entreprise en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,80 % jusqu'en 2031.

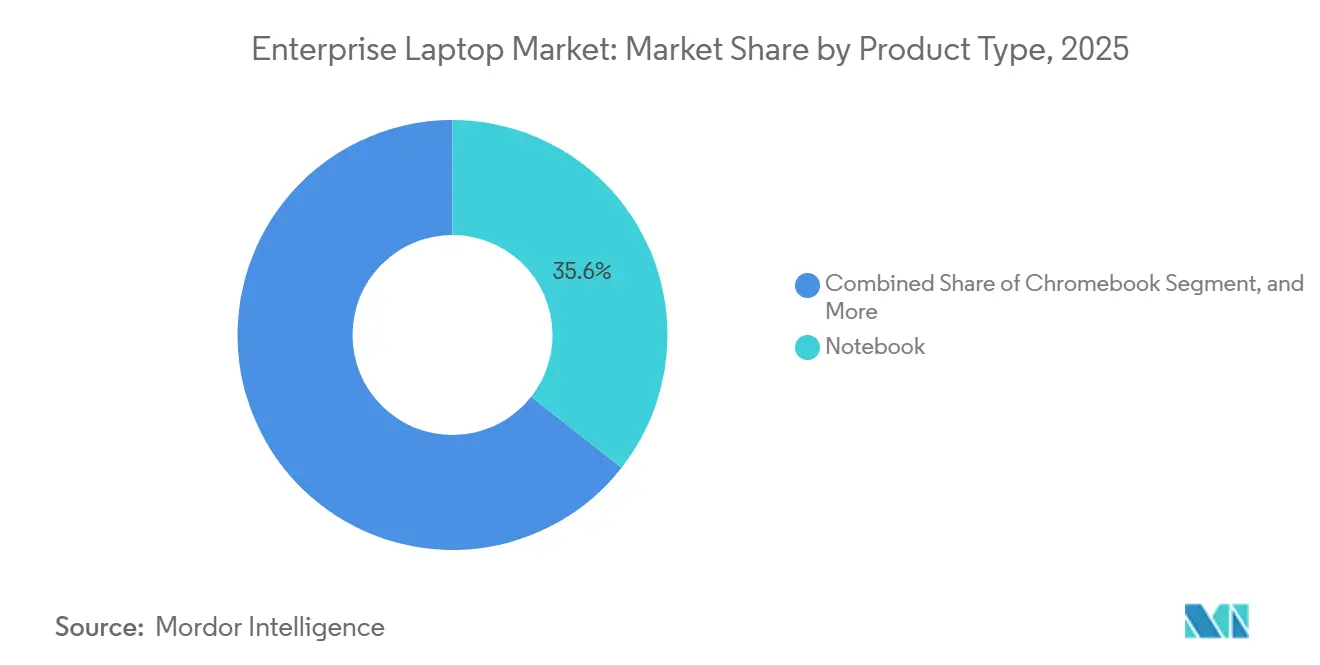

- Par type de produit, les ordinateurs portables traditionnels ont représenté 35,60 % de la part des revenus en 2025, tandis que les stations de travail mobiles devraient croître à un CAGR de 7,55 % entre 2026 et 2031.

- Par système d'exploitation, Windows a conservé 75,21 % de part en 2025, mais Chrome OS progresse à un CAGR de 8,15 % sur la période 2026-2031.

- Par taille d'organisation, les grandes entreprises ont représenté 63,45 % du volume d'expéditions en 2025, mais les petites et moyennes entreprises devraient afficher un CAGR de 9,00 % jusqu'en 2031.

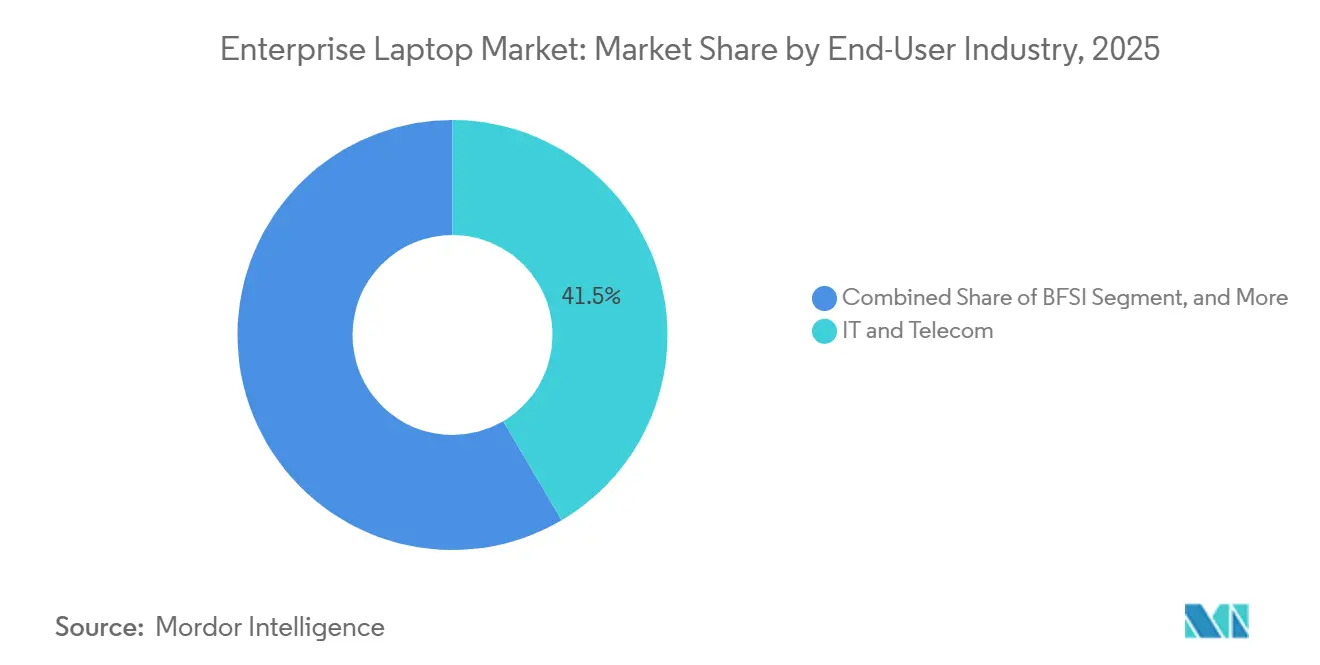

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications ont détenu 41,52 % de part en 2025, tandis que la santé et les sciences de la vie devraient progresser à un CAGR de 6,74 % jusqu'en 2031.

- Par taille d'écran, la catégorie 14 à 16 pouces a capté 34,80 % de part en 2025, tandis que les écrans de plus de 16 pouces sont en voie d'atteindre un CAGR de 8,50 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Ordinateurs Portables d'Entreprise

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Accélération des Cycles de Renouvellement liés au Travail Hybride | +1.8% | Mondial, intensité maximale en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption Croissante de la Sécurité des Points de Terminaison Intégrée au Matériel | +1.2% | Mondial, conformité la plus forte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Migration des Entreprises vers le Wi-Fi 6/6E Stimulant les Mises à Niveau des Ordinateurs Portables | +0.9% | Amérique du Nord et Asie-Pacifique en tête, extension vers l'Europe | Moyen terme (2-4 ans) |

| Obligations de Durabilité des Entreprises Favorisant les Ordinateurs Portables Économes en Énergie | +0.7% | L'Europe et l'Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des Contrats de PC en tant que Service parmi les Grandes Entreprises | +0.6% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences d'Accélération de l'IA Embarquée pour les Applications de Productivité | +0.5% | Mondial, adoption précoce dans les secteurs des TI, des télécommunications et de la santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Cycles de Renouvellement liés au Travail Hybride

Les entreprises ont comprimé les intervalles de remplacement de plus de quatre ans à environ trois ans, les employés à distance nécessitant un matériel plus léger avec une endurance soutenue pour la vidéoconférence. La fin du support de Windows 10 par Microsoft a orienté les organisations vers les appareils Windows 11, car les mises à jour de sécurité étendues atteignent 427 USD par point de terminaison à la troisième année, créant une incitation à éviter les coûts. Environ 40 % des PC Windows 10 en place ne disposaient pas du Module de Plateforme de Confiance 2.0, rendant les mises à niveau sur place impossibles et incitant à des remplacements complets de parc. Les fournisseurs ont associé la conformité Windows 11 à des puces prêtes pour l'IA, et la moitié des commandes d'entreprises en Asie-Pacifique en 2025 spécifiaient une capacité d'unité de traitement neuronal. La confluence de la transition du système d'exploitation, de l'ergonomie du travail hybride et des messages sur l'IA a accéléré les achats dans un cycle de 18 mois qui a stimulé les revenus à court terme, mais a avancé une demande autrement répartie sur plusieurs exercices fiscaux.

Adoption Croissante de la Sécurité des Points de Terminaison Intégrée au Matériel

Les pénalités liées aux rançongiciels dans le secteur financier ont atteint en moyenne 6,08 millions USD par violation, soit 25 % au-dessus de la moyenne intersectorielle, poussant les comités de gestion des risques au niveau du conseil d'administration à imposer des racines de confiance matérielles.[1]IBM, "Rapport sur le Coût d'une Violation de Données 2024," ibm.comLes directives européennes NIS2 et américaines de la CISA exigent désormais le stockage des clés cryptographiques dans le micrologiciel pour les infrastructures critiques, que seuls les ordinateurs portables certifiés Common Criteria EAL 4+ peuvent fournir. Le TPM Guard de HP, lancé en 2025, verrouille l'appareil si la puce est retirée, contrant les manipulations dans la chaîne d'approvisionnement. Les acheteurs du secteur bancaire, de la santé et du secteur public ont donc réorienté leurs listes restreintes vers des modèles conformes à la validation FIPS 140-3, éliminant environ un tiers des références grand public des processus d'appel d'offres. Le moteur de sécurité se renforce à moyen terme à mesure que les cadres d'audit se resserrent et que les primes d'assurance cyber favorisent les contrôles basés sur le matériel.

Migration des Entreprises vers le Wi-Fi 6/6E Stimulant les Mises à Niveau des Ordinateurs Portables

Les entreprises déployant le Wi-Fi 6E et testant le Wi-Fi 7 ont découvert que les radios des anciens ordinateurs portables ne pouvaient pas exploiter la bande 6 GHz, compromettant les investissements réseau. Les déploiements de points d'accès sur les campus nord-américains ont augmenté de 78 % en 2025, créant une inadéquation des appareils qui se manifestait par des pics de latence lors de la collaboration vidéo. L'opération multi-liaison du Wi-Fi 7 permet une latence inférieure à 5 ms, condition préalable pour les systèmes de contrôle de fabrication et les cas d'usage de la télé-chirurgie. Les jeux de puces intégraient le Bluetooth 5.4 et la bande ultralarge, permettant le positionnement intérieur et l'authentification de proximité, mais nécessitant de nouveaux circuits intégrés dans les appareils. Les allocations harmonisées de la bande 6 GHz dans plus de 70 pays fin 2025 ont convaincu les multinationales d'accélérer les mises à niveau mondiales des ordinateurs portables plutôt que d'attendre l'expiration des baux.

Obligations de Durabilité des Entreprises Favorisant les Ordinateurs Portables Économes en Énergie

Soixante-douze pour cent des multinationales ont demandé la divulgation du Scope 3 à leurs fournisseurs en 2025, intégrant les indicateurs carbone dans les tableaux de bord des achats. Les ordinateurs portables ENERGY STAR 9.0 réduisent la consommation d'énergie de 30 % par rapport aux références précédentes, tandis que le règlement européen sur l'écoconception, en vigueur depuis janvier 2026, interdit les modèles ne satisfaisant pas à 80 % de recyclabilité. Les Principes de Durabilité Numérique du PNUD ont débloqué l'approbation des dirigeants pour des programmes de reprise des appareils dépassant 90 % de recyclage vérifié. Les fournisseurs proposant une livraison neutre en carbone et des châssis en aluminium recyclé remportent des points de différenciation dans les appels d'offres publics, transformant la conformité environnementale en catalyseur de ventes à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Volatilité de l'Approvisionnement en Composants dans les Nœuds Avancés (≤ 6 nm) | -0.8% | Mondial, aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Politiques de Cycle de Vie Prolongé des Ordinateurs de Bureau dans les PME Sensibles aux Coûts | -0.5% | Amérique du Sud, Afrique, Asie-Pacifique à élasticité-prix élevée | Moyen terme (2-4 ans) |

| Règles de Résidence des Données Entravant la Standardisation Mondiale des Parcs d'Appareils | -0.3% | Europe, Moyen-Orient, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Concurrence Croissante des Chromebooks et Tablettes d'Entreprise | -0.2% | Secteurs de l'éducation et du gouvernement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'Approvisionnement en Composants dans les Nœuds Avancés (≤ 6 nm)

Les usines de mémoire ont privilégié les accélérateurs d'IA à haute marge, privant les lignes de DRAM et de NAND standard et faisant monter les prix contractuels de 10 à 15 % au second semestre 2025. Les fabricants d'équipements d'origine ont vu les délais de livraison doubler à 8-12 semaines, forçant des déploiements échelonnés qui ne correspondaient pas aux financements de l'exercice fiscal. Les prévisions d'expédition de l'Inde pour 2026 sont passées de 15,9 millions à 14,3 millions d'unités, la pénurie ayant annulé une demande pourtant dynamique. Les blocages de prix contractuels ont partiellement couvert l'exposition, mais ont limité la flexibilité des remises dans les appels d'offres concurrentiels. Bien que des expansions de fonderies soient programmées, les frictions géopolitiques autour des contrôles à l'exportation de semi-conducteurs maintiennent une incertitude à court terme.

Politiques de Cycle de Vie Prolongé des Ordinateurs de Bureau dans les PME Sensibles aux Coûts

L'inflation et la dépréciation des devises ont prolongé la durée de vie des ordinateurs de bureau au-delà de cinq ans en Amérique du Sud et en Afrique, retardant la migration vers les ordinateurs portables. Le real brésilien a glissé de 12 % par rapport au dollar américain, gonflant les coûts d'importation et élargissant l'écart de possession entre les ordinateurs de bureau et les PC mobiles. La rareté des services de réparation incite davantage les acheteurs à conserver ce qui fonctionne. Les logiciels basés sur le cloud allègent les charges de traitement, rendant le matériel plus ancien utilisable pour les tâches de messagerie et de tableur, de sorte que la volonté de payer pour une mobilité premium reste faible. Tant que les vents contraires macroéconomiques persistent, les budgets de renouvellement dans les petites et moyennes entreprises accuseront un retard pouvant aller jusqu'à deux ans par rapport à la demande des grandes entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Stations de Travail Mobiles Donnent le Ton Premium

Les stations de travail mobiles devraient croître à un CAGR de 7,55 % jusqu'en 2031, dépassant le marché plus large des ordinateurs portables d'entreprise. Ces plateformes associent des GPU discrets atteignant 672 téra-opérations par seconde à 128 Go de mémoire DDR5, répondant aux charges de travail d'ingénierie et d'imagerie médicale qui enchaînaient auparavant les utilisateurs à des tours fixes. La série ThinkPad P de Lenovo illustre comment les batteries à anode en silicium offrent désormais 1 000 Wh/L dans des châssis de moins de 2 kg, cumulant les gains d'autonomie sur la densité de performance. Les ordinateurs portables traditionnels détenaient 35,60 % de la part du marché des ordinateurs portables d'entreprise en 2025, mais la marchandisation érode les marges à mesure que la capacité graphique intégrée répond aux besoins de productivité courants. Les ultrabooks séduisent les cadres dirigeants grâce à des facteurs de forme inférieurs à 1 kg et des batteries de 15 heures, tandis que les convertibles 2-en-1 captent les tâches de terrain orientées stylet malgré les débats persistants sur la durabilité des charnières. Les ordinateurs portables durcis conservent des segments fidèles prêts à payer des primes de 30 à 50 % pour les certifications MIL-STD-810H et IP65, et les Chromebooks maintiennent des positions optimisées en termes de coûts dans l'éducation et le gouvernement, justifiées par des études d'impact économique total citant des économies de 500 USD par appareil.

Les besoins en performance ne se limitent plus au rendu graphique. Microsoft Copilot+ spécifie des seuils d'unité de traitement neuronal proches de 45 TOPS, orientant les achats de stations de travail vers des puces prêtes pour l'IA.[2]Microsoft Asie, "Rapport sur les Tendances de l'IA en Asie de Microsoft 2025," news.microsoft.com Les certifications des éditeurs de logiciels indépendants d'Autodesk et de Siemens restent des conditions préalables aux achats, et les labels EPEAT Gold et ENERGY STAR 9.0 font de plus en plus pencher les scores des appels d'offres dans les courses serrées. À mesure que davantage de secteurs poussent la simulation vers la périphérie, la taille du marché des ordinateurs portables d'entreprise liée aux stations de travail mobiles devrait continuer à dépasser la courbe globale, bien qu'avec une sensibilité aux prix des composants due aux intrants premium de la nomenclature.

Par Système d'Exploitation : Chrome OS Occupe une Niche de Croissance

Windows a conservé une emprise de 75,21 % en 2025, ancrée par l'intégration Active Directory et les piles logicielles héritées. Pourtant, Chrome OS progresse à un CAGR de 8,15 % car les antécédents zéro rançongiciel et les économies de 500 USD par appareil résonnent auprès des directeurs des systèmes d'information. Korean Air, Wayfair et Telus ont chacun déployé des parcs de plus de 10 000 unités après que Forrester a calculé un retour sur investissement de 208 % sur trois ans. Chrome OS Flex convertit les anciens appareils Windows en points de terminaison sécurisés, prolongeant la durée de vie du matériel sans dépenses en capital. macOS reste une niche à haute satisfaction, renforcée par les gains d'autonomie du M4 et des taux de défaillance inférieurs à 1 % rapportés par UCLA Health. Linux maintient sa pertinence dans les laboratoires d'ingénierie logicielle et de cybersécurité qui valorisent les noyaux ouverts par rapport au support commercial.

Les règles de résidence des données compliquent les déploiements homogènes de systèmes d'exploitation. Soixante et un pour cent des directeurs des systèmes d'information d'Europe occidentale se sont orientés vers des clouds souverains en 2025, nécessitant des instances de gestion locales et ajoutant des formalités de conformité. À mesure que la divergence des politiques s'accentue, la gestion des points de terminaison multi-systèmes d'exploitation devient incontournable, augmentant subtilement les frais généraux de gestion même si le marché des ordinateurs portables d'entreprise bénéficie d'une innovation de plateforme diversifiée.

Par Taille d'Organisation : Le Financement Basé sur les Services Stimule l'Adoption par les PME

Les grandes entreprises représentaient 63,45 % de la taille du marché des ordinateurs portables d'entreprise en 2025, tirant parti des prix de volume et des images standardisées. Leurs baux pluriannuels et leurs cycles d'amortissement créent une demande prévisible, mais allongent également les délais de décision. Les petites et moyennes entreprises, en revanche, devraient progresser à un CAGR de 9,00 % jusqu'en 2031, portées par les contrats de PC en tant que service qui regroupent matériel, sécurité et support dans des lignes opérationnelles mensuelles. Le modèle supprime le choc du prix initial et simplifie la budgétisation du cycle de vie. Les PME en Asie-Pacifique et en Amérique du Sud gravitent vers des configurations équilibrées — 16 Go de mémoire, SSD de 512 Go — tout en évitant les primes ultra-minces. L'adoption du SaaS cloud réduit les besoins de calcul local, permettant aux PME d'étirer les renouvellements jusqu'à ce que le matériel tombe en panne plutôt que de ralentir, mais un point d'inflexion se forme à mesure que les charges de travail d'IA exigent une inférence embarquée même pour les petites équipes. Les entreprises de plus de 10 000 postes pilotent des piles à confiance zéro qui intègrent l'attestation matérielle, mais les PME valorisent les enveloppes de sécurité gérées par les fournisseurs qui réduisent les risques liés à une expertise interne limitée.

Par Secteur d'Utilisation Final : La Santé Accélère les Soins Numériques Mobiles

Les technologies de l'information et les télécommunications ont représenté 41,52 % de la part du marché des ordinateurs portables d'entreprise en 2025, mais la santé et les sciences de la vie portent le vecteur prospectif le plus fort avec un CAGR de 6,74 %. Les déploiements de dossiers médicaux électroniques et la télémédecine nécessitent des ordinateurs portables antimicrobiens et sans ventilateur capables de tenir un quart de travail complet de 12 heures. UCLA Health a standardisé sur le MacBook Air M4 et le Dell Latitude Pro 16 Plus, citant des taux de défaillance sur le terrain inférieurs à 1 % et des batteries 20 à 40 % plus durables qui réduisent les transferts d'infirmières pour la recharge. Les modèles Dynabook affichent une fiabilité similaire, non négociable dans les blocs opératoires où les temps d'arrêt compromettent les résultats cliniques. Le secteur financier, quant à lui, investit dans le Module de Plateforme de Confiance 2.0 et l'attestation du micrologiciel pour réduire les coûts de violation dépassant 6 millions USD. Les segments de l'éducation migrent vers Chrome OS pour réduire les tickets d'assistance et l'exposition aux rançongiciels, tandis que les achats gouvernementaux dépendent de la conformité FIPS 140-3 et Common Criteria EAL 4+ que de nombreuses références grand public ne possèdent pas.

Par Taille d'Écran : Les Grands Écrans Répondent aux Besoins des Stations de Travail Mobiles

Les écrans de plus de 16 pouces devraient progresser à un CAGR de 8,50 %, portés par les ingénieurs et les créateurs de contenu qui souhaitent des surfaces de travail similaires à celles des ordinateurs de bureau sans moniteurs filaires. Les technologies mini-LED et à diodes électroluminescentes organiques offrent une plage dynamique élevée, mais commandent des primes de 15 à 25 %. Le groupe principal de 14 à 16 pouces détenait 34,80 % de part en 2025, équilibrant le poids de transport avec l'espace de travail utilisable. Les appareils de moins de 12 pouces se maintiennent dans les niches d'ultra-mobilité et d'éducation, mais font face à une pression tarifaire de la part des tablettes dotées de claviers détachables. L'amincissement des bordures et les rapports d'aspect 3:2 donnent désormais aux châssis de 14 pouces les pixels verticaux autrefois réservés aux designs de 15 pouces, brouillant les frontières catégorielles. Les écrans haute fréquence de rafraîchissement à 120 Hz séduisent les traders et les ingénieurs en simulation, et les stations d'accueil USB-C compensent les écrans internes plus petits en permettant deux moniteurs externes avec une seule connexion, élargissant l'adoption du marché des ordinateurs portables d'entreprise même là où l'espace d'écran est une contrainte quotidienne.

Analyse Géographique

L'Asie-Pacifique ancre la trajectoire de croissance, la taille du marché des ordinateurs portables d'entreprise dans la région progressant à un CAGR projeté de 7,80 % jusqu'en 2031. L'Inde a établi un record d'expéditions de 15,9 millions d'ordinateurs portables en 2025 après la normalisation du travail hybride, bien que les pénuries de mémoire aient ramené les prévisions pour 2026 à 14,3 millions d'unités. Les volumes de production chinois ont dépassé 35 millions d'unités pour la demande intérieure et 67 millions pour l'exportation, reflétant l'échelle des fabricants sous contrat qui alimentent les marques mondiales. Des pays d'Asie du Sud-Est tels que le Vietnam et l'Indonésie ont affiché une croissance à deux chiffres des ordinateurs portables parallèlement aux investissements directs étrangers dans de nouveaux corridors de fabrication.

L'Amérique du Nord a maintenu 34,20 % de part en 2025, soutenue par des budgets informatiques élevés par habitant et des règles de sécurité strictes qui orientent les acheteurs vers des protections intégrées au matériel. La date limite de support de Windows 10 a forcé des avances budgétaires dans une fenêtre serrée de 18 mois, et les directeurs financiers ont adopté le PC en tant que service pour aligner les paiements sur les périodes d'utilisation. Les dépenses informatiques de l'Europe ont atteint 1 500 milliards EUR (1 590 milliards USD) en 2026, le segment des appareils progressant de 10,1 % d'une année sur l'autre, porté par les déploiements de cloud souverain et d'IA générative. Pourtant, les lois sur la souveraineté des données ont fragmenté les achats, les équipes de conformité validant les certifications spécifiques à chaque pays avant de libérer les bons de commande.

L'Amérique du Sud a connu une tendance favorable en 2023, mais la dépréciation des devises a compliqué les importations d'ordinateurs portables en 2025-2026. Les appels d'offres gouvernementaux brésiliens pour des ordinateurs portables compatibles IA illustrent la demande latente malgré les tensions macroéconomiques.[3]Serpro Brésil, "Serpro Lance des Appels d'Offres pour des Ordinateurs Portables Compatibles IA," serpro.gov.br Les dépenses informatiques du Moyen-Orient et de l'Afrique ont atteint 169 milliards USD en 2026, les initiatives du Conseil de Coopération du Golfe stimulant les déploiements de cloud souverain qui nécessitent à leur tour des parcs d'ordinateurs portables gérés localement. Dans l'ensemble, les différences régionales dépendent de la stabilité économique, de la posture réglementaire et des incitations à la fabrication nationale, mais le travail hybride et les initiatives d'IA transcendent les frontières comme catalyseurs universels de mises à niveau des ordinateurs portables d'entreprise.

Paysage Concurrentiel

Dell, HP et Lenovo commandent collectivement environ 60 à 65 % des revenus mondiaux, reflétant des économies d'échelle dans les approvisionnements, des réseaux de services mondiaux et des contrats de PC en tant que service qui associent le financement au support du cycle de vie. Chaque fournisseur met en avant des batteries à anode en silicium atteignant 1 000 Wh/L, des radios Wi-Fi 7 capables d'agrégation multibande et des puces Module de Plateforme de Confiance 2.0 désormais obligatoires pour Windows 11. Lenovo et NVIDIA ont co-développé des stations de travail mobiles dotées de GPU RTX PRO Blackwell, livrées avec les certifications Autodesk et Siemens qui éliminent l'incertitude liée aux pilotes pour les ingénieurs en conception. HP se différencie grâce à la détection de falsification TPM Guard alignée sur les directives de chaîne d'approvisionnement de la CISA, séduisant les comptes de défense et d'infrastructure critique.

Apple s'étend dans l'entreprise grâce à l'autonomie prolongée et aux faibles taux de défaillance de son portefeuille M4, des attributs qui ont décroché la standardisation d'UCLA Health. Les fournisseurs de Chrome OS, notamment la propre gamme Pixel de Google et le TravelMate P6 d'Acer, perturbent l'éducation et certains déploiements gouvernementaux en affichant zéro incident de rançongiciel et une gestion centralisée simplifiée. Les spécialistes des appareils durcis Getac et Panasonic défendent les segments de service sur le terrain et militaires, soutenus par les exigences MIL-STD-810H et IP65 qui compensent les volumes plus faibles par des primes de prix de 30 à 50 %. Avec Microsoft Copilot+ établissant de nouvelles références de puces IA, les concurrents s'empressent d'intégrer des unités de traitement neuronal dépassant 40 TOPS, misant leur part future sur leur capacité à répondre aux flux de travail IA émergents sans sacrifier l'autonomie de la batterie ni la marge thermique. Les certifications de durabilité telles qu'EPEAT Gold et ENERGY STAR 9.0 servent de plus en plus de critères éliminatoires dans les appels d'offres publics, différenciant davantage les fournisseurs qui privilégient les matériaux recyclés et les programmes de reprise vérifiés.

Leaders du Secteur des Ordinateurs Portables d'Entreprise

-

Dell Inc.

-

HP Inc.

-

Lenovo Group Limited

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Dynabook a obtenu la certification ENERGY STAR 9.0 pour le Portégé X40, réduisant la consommation d'énergie de 30 % et répondant aux obligations européennes de recyclabilité.

- Mars 2026 : Lenovo a dévoilé des stations de travail mobiles ThinkPad P Series prêtes pour l'IA avec des GPU RTX PRO Blackwell et des batteries à anode en silicium.

- Janvier 2026 : Dell a commencé l'assemblage local de serveurs IA à Hortolândia, au Brésil, réduisant les droits d'importation et les délais de livraison pour les clients d'Amérique latine.

- Novembre 2025 : Apple a lancé le MacBook Pro avec les puces M4 Pro et M4 Max, permettant des charges de travail d'entreprise de 24 heures ; UCLA Health a adopté le MacBook Air M4 pour l'ensemble de son parc.

Périmètre du Rapport sur le Marché Mondial des Ordinateurs Portables d'Entreprise

Le marché des ordinateurs portables d'entreprise comprend les appareils portables que les organisations déploient à des fins professionnelles dans des environnements d'entreprise, gouvernementaux et institutionnels. Ce marché englobe les ordinateurs portables professionnels, les ultrabooks, les stations de travail mobiles, les ordinateurs portables durcis et les convertibles de niveau entreprise. Façonné par la mobilité de la main-d'œuvre, les besoins en sécurité, la gestion des appareils et les tendances du travail hybride, les achats impliquent souvent des acquisitions à grande échelle, des contrats à long terme, des services gérés et une gouvernance informatique stricte.

Le rapport sur le marché des ordinateurs portables d'entreprise est segmenté par type de produit (ultrabook, ordinateur portable, convertible 2-en-1, ordinateur portable durci, station de travail mobile et Chromebook), système d'exploitation (Windows, macOS, Chrome OS et Linux), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (gouvernement et secteur public, éducation, santé et sciences de la vie, BFSI, TI et télécommunications et autres secteurs d'utilisation final), taille d'écran (moins de 12 pouces, 12 à 14 pouces, 14 à 16 pouces et plus de 16 pouces) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Ultrabook |

| Ordinateur Portable |

| Convertible 2-en-1 |

| Ordinateur Portable Durci |

| Station de Travail Mobile |

| Chromebook |

| Windows |

| macOS |

| Chrome OS |

| Linux |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Gouvernement et Secteur Public |

| Éducation |

| Santé et Sciences de la Vie |

| BFSI |

| TI et Télécommunications |

| Autres Secteurs d'Utilisation Final |

| Moins de 12 Pouces |

| 12 à 14 Pouces |

| 14 à 16 Pouces |

| Plus de 16 Pouces |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Produit | Ultrabook | |

| Ordinateur Portable | ||

| Convertible 2-en-1 | ||

| Ordinateur Portable Durci | ||

| Station de Travail Mobile | ||

| Chromebook | ||

| Par Système d'Exploitation | Windows | |

| macOS | ||

| Chrome OS | ||

| Linux | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur d'Utilisation Final | Gouvernement et Secteur Public | |

| Éducation | ||

| Santé et Sciences de la Vie | ||

| BFSI | ||

| TI et Télécommunications | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Taille d'Écran | Moins de 12 Pouces | |

| 12 à 14 Pouces | ||

| 14 à 16 Pouces | ||

| Plus de 16 Pouces | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des ordinateurs portables d'entreprise et sa croissance projetée ?

La taille du marché des ordinateurs portables d'entreprise s'établit à 113,45 milliards USD en 2026 et devrait atteindre 149,47 milliards USD d'ici 2031, reflétant un CAGR de 5,67 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé à 7,80 %, soutenue par la demande croissante d'ordinateurs portables en Inde et les montées en puissance de la fabrication en Asie du Sud-Est.

Pourquoi les entreprises accélèrent-elles les cycles de renouvellement après 2025 ?

La fin du support de Windows 10 par Microsoft a augmenté les coûts de sécurité étendus et, combinée aux exigences du travail hybride, a avancé les remplacements de matériel dans une fenêtre de 18 mois.

Comment les obligations de durabilité façonnent-elles les achats ?

ENERGY STAR 9.0, EPEAT Gold et le règlement européen sur l'écoconception entrent désormais en compte dans la plupart des appels d'offres, poussant les acheteurs vers des ordinateurs portables économes en énergie et recyclables tout en favorisant les fournisseurs proposant une livraison neutre en carbone.

Quel système d'exploitation présente le plus fort potentiel de croissance ?

Chrome OS est en tête de la croissance avec un CAGR de 8,15 % jusqu'en 2031, porté par des économies documentées de 500 USD par appareil et un retour sur investissement de 208 % sur trois ans.

Dernière mise à jour de la page le: