Taille et part du marché des ordinateurs portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 184.94 Milliards de dollars |

| Taille du Marché (2031) | 274.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des ordinateurs portables par Mordor Intelligence

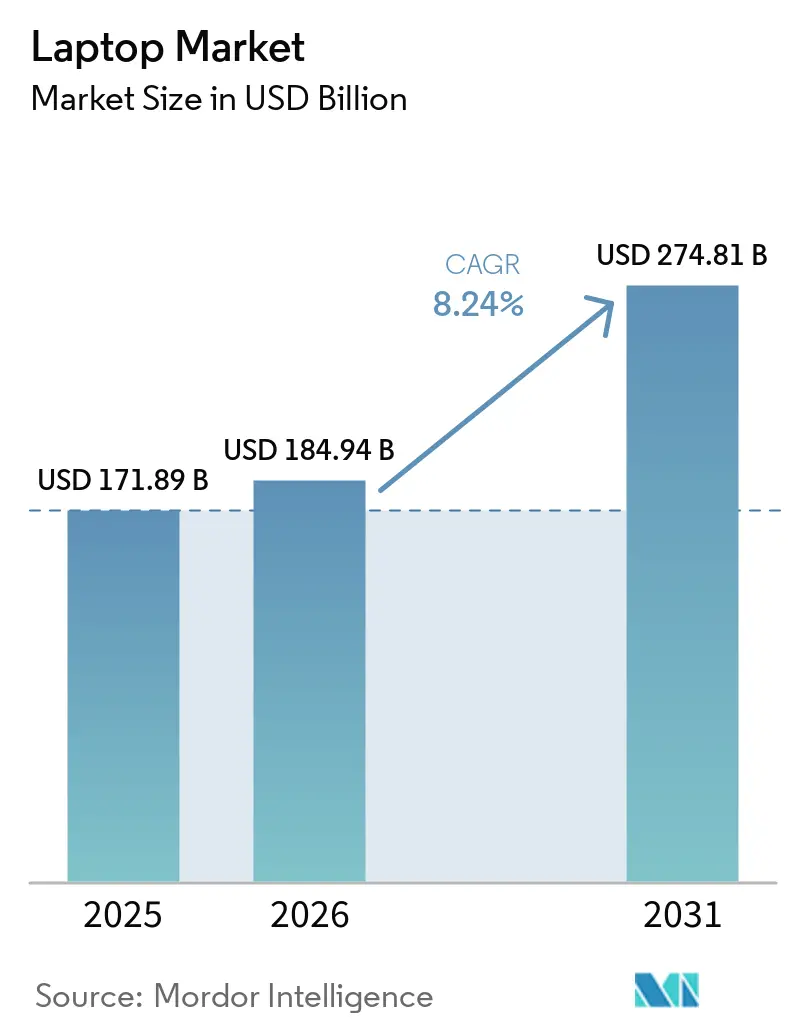

La taille du marché des ordinateurs portables devrait passer de 171,89 milliards USD en 2025 à 184,94 milliards USD en 2026, pour atteindre 274,81 milliards USD d'ici 2031, avec un TCAC de 8,24 % sur la période 2026-2031. Une vague de renouvellements d'équipements en entreprise, déclenchée par la fin du support de Windows 10, conjuguée à l'essor des modes de travail hybrides, stimule la demande des entreprises. Le traitement local de l'intelligence artificielle est désormais une exigence matérielle courante, de sorte que les acheteurs considèrent les unités de traitement neuronal comme indispensables plutôt qu'optionnelles. Les pénuries de mémoire qui ont fait grimper les prix des DRAM de 40 à 50 % début 2025 ont poussé les prix de vente moyens à la hausse, même si les expéditions unitaires ont progressé. Les programmes gouvernementaux d'éducation dans la région Asie-Pacifique ont créé un socle de volumes supplémentaire, notamment pour les Chromebooks à moins de 500 USD. Par ailleurs, les réglementations sur le droit à la réparation aux États-Unis et en Europe incitent à concevoir des produits avec des composants modulaires et une durée de vie prolongée.

Principaux enseignements du rapport

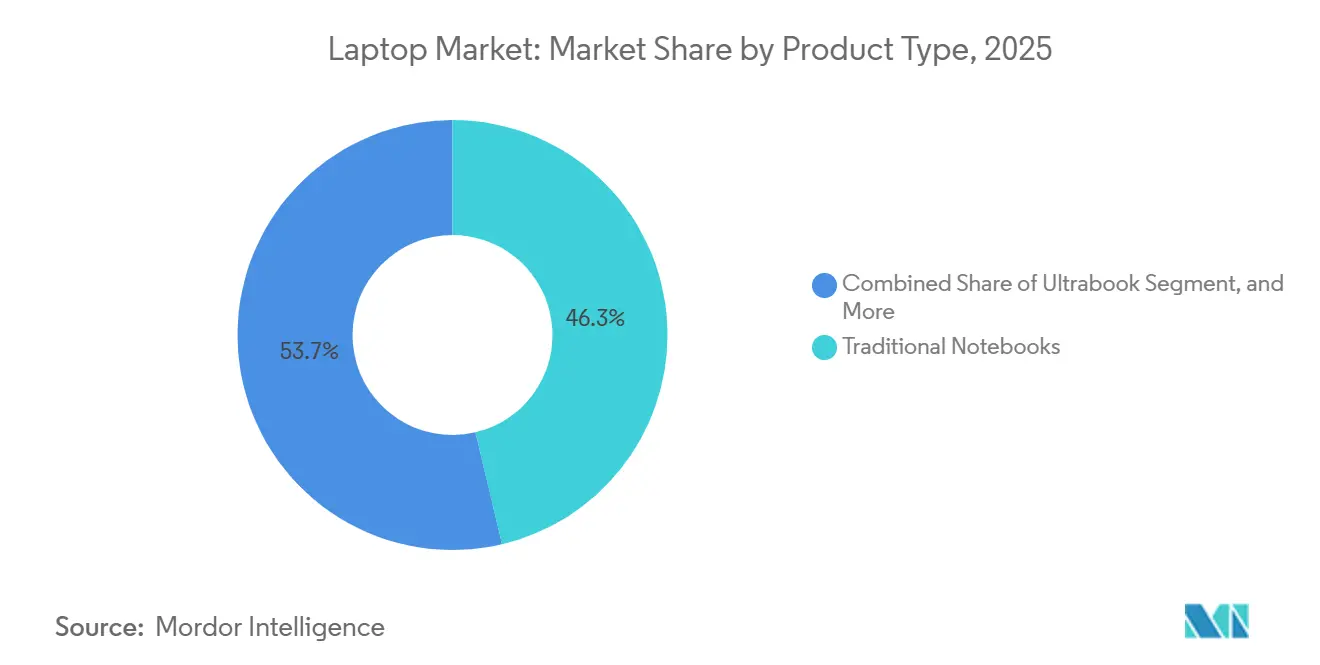

- Par type de produit, les ordinateurs portables traditionnels ont dominé avec une part de revenus de 46,31 % en 2025, tandis que les convertibles 2-en-1 ont affiché la croissance prévisionnelle la plus rapide avec un TCAC de 9,24 % jusqu'en 2031.

- Par taille d'écran, la tranche 13-15 pouces a représenté 41,24 % de la part du marché des ordinateurs portables en 2025, tandis que les écrans de plus de 17 pouces devraient se développer à un TCAC de 9,04 % jusqu'en 2031.

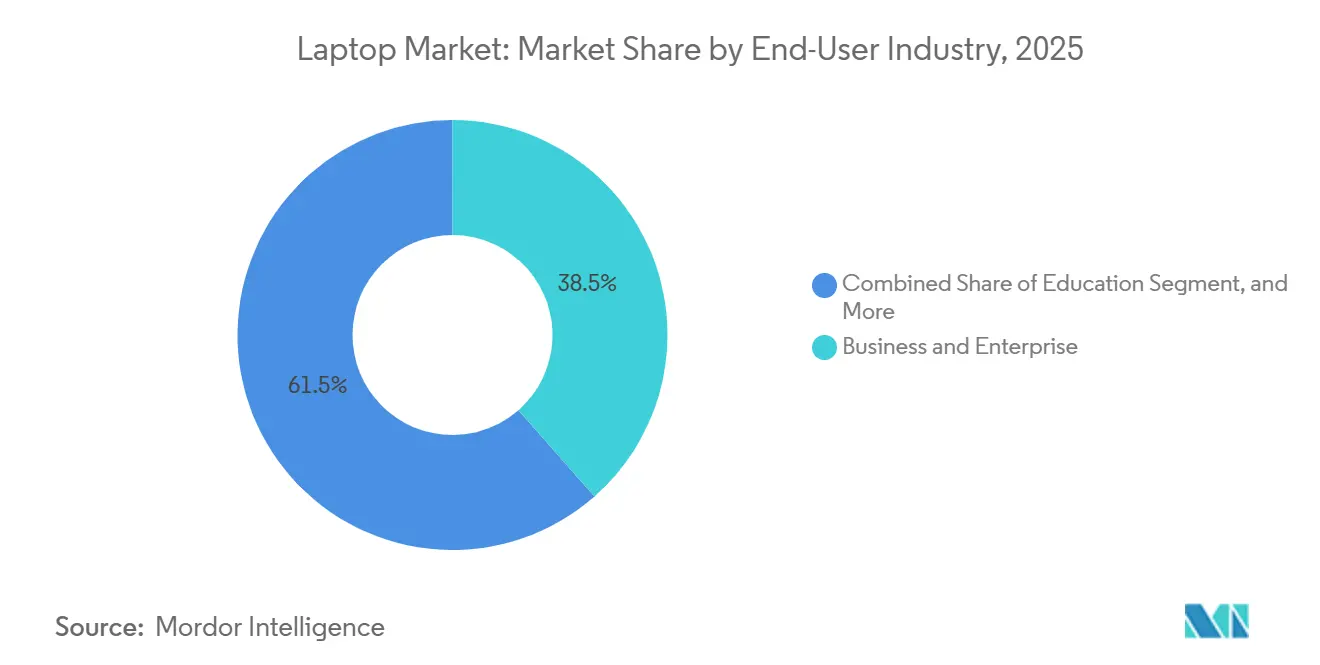

- Par secteur d'utilisation final, les acheteurs professionnels et en entreprise ont représenté 38,53 % des revenus de 2025, mais les ordinateurs portables de jeux vidéo et d'esports devraient croître à un TCAC de 9,16 % jusqu'en 2031.

- Par canal de distribution, les ventes en ligne ont représenté 56,32 % des revenus de 2025 et sont en bonne voie pour un TCAC de 8,92 % durant la période 2026-2031.

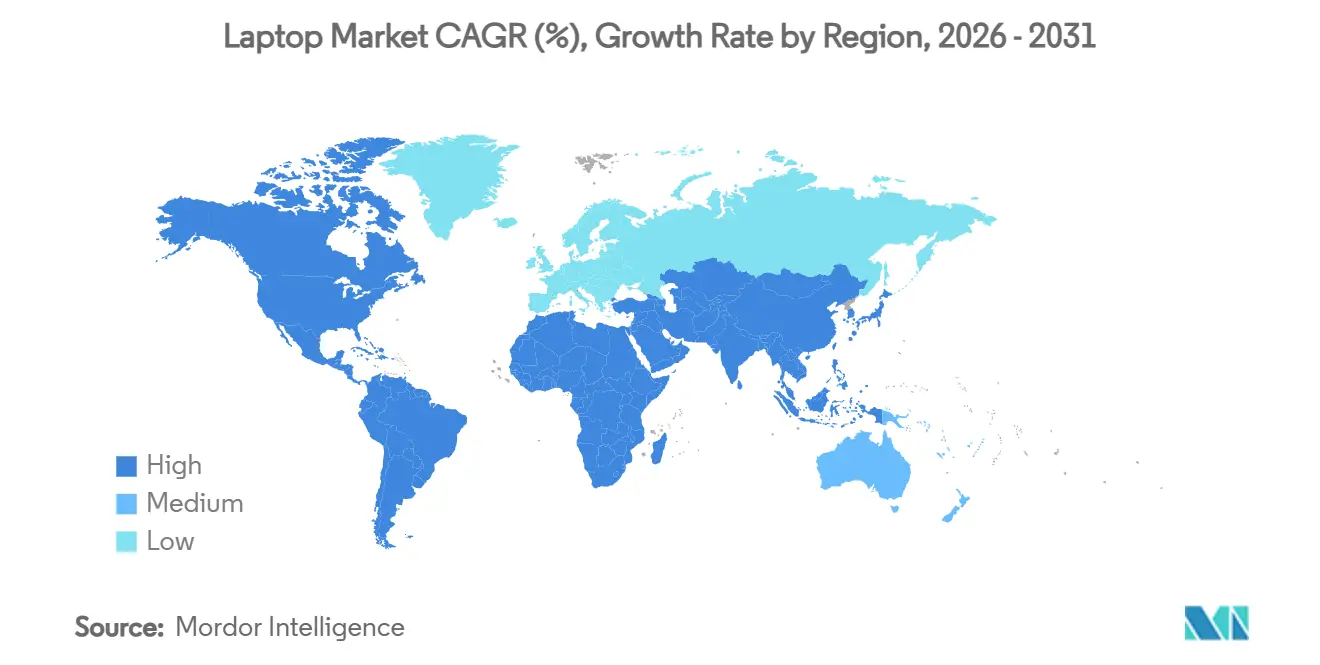

- Par géographie, l'Amérique du Nord a représenté 33,19 % de la valeur de 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 8,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ordinateurs portables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des cycles de renouvellement des équipements en entreprise après l'adoption du travail hybride | +2.1% | Amérique du Nord et Europe, avec des retombées mondiales | Court terme (≤ 2 ans) |

| Demande de traitement de l'intelligence artificielle sur l'appareil | +1.8% | Amérique du Nord, Europe, Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Mandats de numérisation de l'éducation en Asie-Pacifique | +1.5% | Philippines, Thaïlande, Inde, Hong Kong | Moyen terme (2-4 ans) |

| Pénétration des ordinateurs portables de jeux vidéo dans les marchés émergents | +1.2% | Inde, Vietnam, Indonésie, Brésil, Argentine | Long terme (≥ 4 ans) |

| Avancées en densité de batterie permettant des facteurs de forme ultra-fins | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Législation sur le droit à la réparation stimulant les kits de mise à niveau | +0.6% | Europe, Californie, New York, Minnesota, Oregon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des cycles de renouvellement des équipements en entreprise après l'adoption du travail hybride

L'échéance d'octobre 2025 marquant la fin du support de Windows 10 a laissé les entreprises face à un choix entre l'augmentation des frais de mises à jour de sécurité étendues et la migration immédiate vers Windows 11. Les organisations gérant plus de 500 points de terminaison ont calculé que les coûts des mises à jour de sécurité étendues sur trois ans dépassaient les dépenses en capital pour du nouveau matériel. Les horaires hybrides ont intensifié les exigences de performance, car les employés s'attendent à huit heures d'appels vidéo sans limitation. Les acheteurs de flottes ont donc standardisé sur 16 Go de mémoire et 512 Go de stockage NVMe, des spécifications autrefois réservées aux gammes premium.

Demande de traitement de l'intelligence artificielle sur l'appareil

La certification Copilot+ de Microsoft exige au moins 40 TOPS de débit neuronal, un seuil qui, début 2026, n'est atteint que par les processeurs les plus avancés d'Intel, AMD, Qualcomm et Apple. Cette exigence de haute performance souligne la demande croissante de matériel de pointe capable de prendre en charge des charges de travail d'intelligence artificielle complexes. Les entreprises préfèrent de plus en plus les solutions d'inférence locale en raison de leur capacité à éliminer la latence du cloud, ce qui est essentiel pour les applications en temps réel, et à garantir la conformité avec les réglementations strictes en matière de résidence des données, notamment dans des secteurs tels que la finance et la santé. Bien que le support logiciel pour ces systèmes en soit encore à ses débuts, la tendance à l'adoption du matériel précède souvent l'optimisation des applications. Cette dynamique crée une boucle de rétroaction positive, où la base installée croissante de matériel, qui devrait dépasser 30 millions d'unités, stimule de nouvelles avancées dans le développement de logiciels et les performances des applications, accélérant ainsi l'adoption des technologies pilotées par l'intelligence artificielle dans tous les secteurs.[1]Intel Corporation, "Core Ultra Series 2 Product Brief," intel.com

Mandats de numérisation de l'éducation en Asie-Pacifique

Les initiatives gouvernementales promouvant des programmes d'un appareil par élève ont considérablement influencé les stratégies d'approvisionnement régionales. Par exemple, aux Philippines, le gouvernement de Manille a alloué des fonds pour acquérir 64 816 ordinateurs portables, pour un montant de 1,913 milliard PHP (environ 33,5 millions USD), ciblant spécifiquement les écoles rurales afin d'améliorer l'accès à l'éducation numérique. De même, la Thaïlande s'est engagée à hauteur de 29,76 milliards THB (environ 827 millions USD) pour la deuxième phase de son programme, qui vise à fournir des appareils à 600 000 élèves, soutenant ainsi davantage l'infrastructure d'apprentissage numérique du pays. À Hong Kong, le gouvernement a prolongé son programme de subventions, offrant 4 900 HKD (équivalent à 628 USD) par élève et par an, garantissant un soutien continu à l'éducation numérique jusqu'en 2027. Ces initiatives favorisent principalement les Chromebooks et les appareils Windows économiques, notamment dans le segment de prix inférieur à 400 USD, générant une demande substantielle pour des solutions à fort volume et rentables sur le marché de l'éducation.

Pénétration des ordinateurs portables de jeux vidéo dans les marchés émergents

L'audience de l'esports a considérablement contribué à la croissance des ventes de matériel, car la hausse des dotations des tournois a légitimé le jeu vidéo en tant que profession viable. Cette tendance a stimulé la demande d'ordinateurs portables équipés de cartes graphiques NVIDIA RTX 4060 et de 16 Go de mémoire DDR5, disponibles dans la tranche de prix de 800 à 1 200 USD. Ces appareils sont particulièrement attrayants pour les consommateurs à revenus moyens dans les marchés émergents tels que l'Inde, le Vietnam et le Brésil. De plus, la portabilité de ces ordinateurs portables, qui leur permet de fonctionner à la fois comme appareils de jeu et d'étude, a contribué à atténuer les inquiétudes des parents, stimulant ainsi leur adoption parmi les jeunes utilisateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilité de la chaîne d'approvisionnement aux métaux des terres rares | -1.3% | Exposition mondiale, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Allongement des cycles de remplacement dans les régions développées | -1.1% | États-Unis, Canada, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Cannibalisation par les tablettes et les smartphones | -0.8% | Segment grand public mondial | Long terme (≥ 4 ans) |

| Hausse des droits de douane géopolitiques sur les semi-conducteurs | -0.7% | Amérique du Nord et Europe sur les importations en provenance d'Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilité de la chaîne d'approvisionnement aux métaux des terres rares

La Chine contrôle environ 70 % de la production mondiale de terres rares et 90 % du raffinage, ce qui en fait un acteur dominant sur le marché. En 2025, le pays a imposé des quotas d'exportation, resserrant considérablement l'approvisionnement en éléments de terres rares critiques tels que le néodyme et le dysprosium. Ces matériaux sont essentiels à la fabrication d'aimants haute performance, qui sont des composants intégraux dans les systèmes de haut-parleurs et les assemblages de ventilateurs de refroidissement. L'approvisionnement restreint a entraîné une augmentation des coûts des aimants, impactant directement les dépenses de production des fabricants d'équipements d'origine. Bien que la substitution par des aimants en ferrite offre une alternative rentable, elle compromet la fidélité audio, obligeant les fabricants d'équipements d'origine à trouver un équilibre entre l'efficacité des coûts et la qualité des produits. Ce défi devrait persister jusqu'à ce que des capacités de raffinage alternatives dans des régions comme les États-Unis et l'Australie deviennent opérationnelles, ce qui pourrait contribuer à diversifier la chaîne d'approvisionnement et à réduire la dépendance à l'égard de la Chine.

Allongement des cycles de remplacement dans les régions développées

Les intervalles de renouvellement des consommateurs se sont allongés de 4,2 ans en 2020 à 5,7 ans en 2025, car les besoins en performance ont plafonné pour les tâches quotidiennes, telles que la navigation sur le web, la diffusion de vidéos et les applications de productivité de base. Cette tendance reflète les rendements décroissants des mises à niveau matérielles pour les utilisateurs non spécialisés. Les lois sur le droit à la réparation, introduites pour promouvoir la durabilité et réduire les déchets électroniques, obligent désormais les fabricants à garantir la disponibilité des pièces pendant jusqu'à une décennie. Cette réglementation permet aux techniciens tiers de remplacer des composants tels que les batteries, les claviers et les écrans à des coûts nettement inférieurs à ceux des fabricants d'équipements d'origine. De plus, les conceptions modulaires, telles que le Laptop 16 de Framework, permettent aux utilisateurs de mettre à niveau ou de remplacer des pièces spécifiques, prolongeant ainsi la durée de vie des appareils. Ces facteurs contribuent collectivement à un ralentissement des ventes de nouvelles unités, en particulier dans les économies matures où la demande des consommateurs pour des performances de pointe s'est stabilisée.[2]California Legislative Information, "SB 244 Right to Repair Act," leginfo.legislature.ca.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les convertibles comblent l'écart avec les clamshells

Les ordinateurs portables traditionnels ont généré 46,31 % des revenus de 2025, ancrant la taille du marché des ordinateurs portables pour les acheteurs de flottes en entreprise. Ces appareils restent un choix privilégié pour les entreprises en raison de leur fiabilité, de leur rentabilité et de leur compatibilité avec l'infrastructure informatique existante. Cependant, les convertibles 2-en-1 devraient enregistrer la croissance la plus élevée avec un TCAC de 9,24 %, portés par la demande croissante d'appareils polyvalents adaptés aux environnements de travail hybrides. À mesure que les habitudes de travail flexibles continuent d'évoluer, des fonctionnalités telles que la saisie tactile et au stylet deviennent plus précieuses que la puissance de traitement brute. La part du marché des ordinateurs portables pour les convertibles a déjà connu une croissance significative dans la tranche de prix de 800 à 1 200 USD, où des facteurs tels que la durabilité des charnières, la latence du stylet et la qualité de construction globale influencent fortement les décisions d'achat. Cette tendance met en évidence un changement dans les préférences des consommateurs et des entreprises vers des appareils offrant à la fois fonctionnalité et adaptabilité.

Les convertibles reproduisent désormais la commodité des tablettes sans sacrifier l'ergonomie du clavier, persuadant les travailleurs du savoir qui jonglaient autrefois avec deux appareils. Les entrées modulaires comme le Laptop 16 de Framework démontrent des concepts réparables par l'utilisateur, mais les prix d'entrée élevés maintiennent l'adoption dans une niche pour l'instant. Les ultrabooks font face à une compression car les batteries à anode en silicium permettent aux conceptions clamshell d'égaler leur profil fin et léger sans primes élevées. Les Chromebooks restent un pilier de l'éducation, tandis que les ordinateurs portables robustes dépendent davantage des dépenses d'infrastructure que de l'appétit des consommateurs.

Par taille d'écran : les grands écrans profitent de l'élan de la création de contenu

Les écrans entre 13 et 15 pouces sont restés la taille idéale avec 41,24 % des revenus de 2025, soutenant le cœur du marché des ordinateurs portables. Ces tailles d'écran trouvent un équilibre entre portabilité et facilité d'utilisation, les rendant idéales pour un usage professionnel et personnel. Les écrans de plus de 17 pouces devraient se développer à un TCAC de 9,04 %, reflétant la demande croissante des créateurs et des analystes qui nécessitent des espaces de travail plus grands et précis en couleurs pour des tâches telles que le montage vidéo, la conception graphique et l'analyse de données. La taille du marché des ordinateurs portables pour ces configurations à grand écran bénéficie considérablement des avancées telles que l'USB-C PD 3.1, qui permet aux stations de travail mobiles de fonctionner sans avoir besoin d'adaptateurs d'alimentation lourds, améliorant ainsi leur portabilité et leur commodité.

Les cybercafés dans les villes asiatiques de deuxième rang se sont de plus en plus orientés vers des configurations de 17 pouces que les clients peuvent transporter entre les établissements, stimulant la demande d'ordinateurs portables avec des charnières renforcées, des claviers résistants aux déversements et une durabilité accrue. Cette tendance souligne l'importance de caractéristiques de conception robustes pour répondre aux besoins de ce segment en croissance. Pendant ce temps, les ultraportables de moins de 13 pouces continuent de servir des marchés de niche tels que les professionnels de la santé effectuant des rondes et les représentants commerciaux de terrain qui privilégient les appareils légers. Cependant, ces ultraportables représentent moins de 10 % des expéditions totales. Les récentes avancées en densité de batterie ont également contribué à l'évolution des conceptions d'ordinateurs portables, avec même des modèles de 14 pouces pesant désormais environ 1 kg. Cette évolution a effectivement réduit le compromis traditionnel entre la taille de l'écran et la portabilité, rendant les ordinateurs portables de taille moyenne plus attrayants pour un public plus large.

Par secteur d'utilisation final : la croissance du jeu vidéo dépasse la stabilité des entreprises

Les achats en entreprise ont représenté 38,53 % des dépenses de 2025 et devraient rester un moteur important du marché, car les organisations continuent de renouveler leur matériel tous les trois ans pour garantir la compatibilité avec les exigences logicielles en évolution et maintenir la conformité. Ce segment est particulièrement critique pour des secteurs tels que la finance, la santé et les services informatiques, où la performance et la sécurité sont primordiales. Pendant ce temps, les ordinateurs portables de jeux vidéo et d'esports devraient croître à un TCAC robuste de 9,16 %, dépassant tous les autres secteurs verticaux. L'essor des opportunités de parrainage, des ligues universitaires et des tournois de jeux professionnels a transformé le jeu compétitif en une voie de carrière viable, élargissant considérablement l'audience totale adressable, notamment dans les marchés émergents comme l'Inde, l'Indonésie et le Brésil.

Les acheteurs grand public et étudiants restent les plus grands contributeurs en termes de volume unitaire ; cependant, les prix de vente moyens plus bas dans ces segments diluent leur part de revenus globale. Le secteur de l'éducation, en particulier, a connu une demande concentrée dans des régions telles que l'Asie-Pacifique et l'Afrique, où les Chromebooks abordables gérés dans le cloud sont de plus en plus adoptés par les écoles et les institutions, enfermant efficacement les utilisateurs dans des écosystèmes spécifiques. De plus, les contrats gouvernementaux et de défense, bien que représentant une plus petite portion du marché, commandent des marges nettement plus élevées. Cela est dû aux exigences spécialisées pour des conceptions robustes, une durabilité accrue et des fonctionnalités de chiffrement avancées, qui font monter les coûts de nomenclature bien au-delà de ceux des ordinateurs portables grand public standard.

Par canal de distribution : les plateformes en ligne étendent leur avance mais les services comptent

Le commerce électronique a capturé 56,32 % des dépenses de 2025 et devrait progresser à un TCAC de 8,92 %. La préférence croissante pour les plateformes en ligne est portée par la commodité de la livraison le jour même et des options de configuration à la commande, qui permettent aux acheteurs de personnaliser la mémoire et le stockage sans subir de majorations au détail. Cette tendance a considérablement contribué à la croissance du marché global des ordinateurs portables. Bien que les showrooms physiques continuent d'attirer des clients qui préfèrent tester physiquement les claviers ou les écrans avant d'acheter, beaucoup de ces interactions aboutissent finalement à des transactions en ligne, soulignant le changement de comportement des consommateurs.

Les contrats directs aux entreprises ont évolué pour inclure des services supplémentaires tels que l'imagerie, l'étiquetage des actifs et le recyclage du cycle de vie, le tout regroupé dans des frais prévisibles par poste. Ces accords complets aident à protéger les marges des fabricants d'équipements d'origine de la transparence intense des prix qui domine les canaux grand public, garantissant la rentabilité. La vente au détail hors ligne, bien que toujours pertinente dans les régions où les transactions en espèces sont répandues, perd progressivement de son avantage à mesure que les plateformes de paiement mobile gagnent du terrain et réduisent la dépendance aux achats en espèces. Ce changement remodèle davantage le paysage de la vente au détail, soulignant la domination croissante des systèmes de paiement numérique et des plateformes de commerce électronique.

Analyse géographique

L'Amérique du Nord a représenté 33,19 % du chiffre d'affaires total en 2025, portée par les migrations de flottes associées aux mises à niveau vers Windows 11 et aux incitations d'approvisionnement de la loi CHIPS. Ces facteurs ont soutenu les expéditions dans la région ; cependant, la croissance future devrait se modérer à mesure que les cycles de remplacement des consommateurs s'étendent au-delà de cinq ans. De plus, la présence d'usines d'assemblage mexicaines à Monterrey et Guadalajara a joué un rôle crucial dans la réduction des délais de livraison et la diminution de l'exposition aux droits de douane pour les clients aux États-Unis, renforçant ainsi l'efficacité de la chaîne d'approvisionnement de la région.

L'Asie-Pacifique devrait connaître la croissance régionale la plus rapide, avec un TCAC projeté de 8,78 %. Les déploiements éducatifs à grande échelle et l'adoption rapide de l'esports dans les villes secondaires alimentent cette croissance. Les subventions gouvernementales qui abaissent les prix des appareils à moins de 400 USD ont considérablement stimulé les commandes à fort volume dans la région. La Thaïlande a alloué initialement 4,21 milliards THB (117 millions USD) et s'est engagée à hauteur de 29,76 milliards THB (827 millions USD) pour la Phase 2, ciblant 600 000 lycéens avec des logiciels éducatifs préchargés.[3]Ministère de l'Éducation de Thaïlande, "Initiative d'apprentissage numérique," moe.go.th Bien que la Chine reste le plus grand pays en termes d'expéditions unitaires, son ralentissement économique a tempéré l'expansion. En revanche, des pays comme l'Inde, le Vietnam et l'Indonésie connaissent une croissance accélérée en raison de la hausse des revenus disponibles et de la demande croissante d'appareils abordables.

L'Europe devrait maintenir des taux de croissance stables à un chiffre moyen, soutenue par des réglementations d'écoconception qui imposent la disponibilité des pièces de rechange, prolongeant ainsi la durée de vie des appareils. Bien que ces réglementations limitent les volumes unitaires, elles augmentent les revenus de services. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique connaissent une croissance à partir d'une base plus petite, car les consommateurs qui s'appuyaient principalement sur les smartphones adoptent désormais des ordinateurs portables pour des tâches de productivité. L'introduction de systèmes de paiement instantané, tels que le PIX brésilien, a réduit les frictions dans les transactions en ligne, permettant au commerce électronique de gagner des parts de marché sur les canaux de vente au détail traditionnels à dominante espèces dans ces régions.

Paysage concurrentiel

Les cinq premières marques, Lenovo, HP, Dell, Apple et ASUS, ont représenté environ 65 à 70 % des expéditions de 2025, reflétant un marché des ordinateurs portables modérément concentré. Lenovo capitalise sur son échelle étendue dans la région Asie-Pacifique, tandis qu'Apple sécurise le revenu par unité le plus élevé en tirant parti de son écosystème macOS, qui fidélise les utilisateurs. HP et Dell se distinguent en proposant des contrats d'appareil en tant que service, permettant aux entreprises de transférer les dépenses des investissements en capital vers les dépenses d'exploitation, protégeant ainsi les marges des entreprises.[4]Apple Inc., "Apple Introduces M4 Pro and M4 Max," apple.com Pendant ce temps, ASUS et Acer se concentrent sur la fourniture de rapports prix-performance compétitifs, notamment dans les segments grand public et jeux vidéo.

Les nouveaux challengers modulaires, tels que Framework, mettent l'accent sur la réparabilité, s'alignant sur l'adoption croissante des lois sur le droit à la réparation. Cependant, leurs prix plus élevés limitent leur attrait pour un public plus large. De plus, de nouveaux entrants comme System76 et Huawei ciblent des marchés de niche en répondant à des préférences spécifiques en matière de système d'exploitation et en favorisant des écosystèmes domestiques. La course technologique en cours est désormais centrée sur le développement de processeurs neuronaux intégrés capables de dépasser 50 TOPS tout en maintenant des enveloppes thermiques inférieures à 15 watts, mettant en valeur les avancées en efficacité et en performance.

Les innovations de conception, notamment dans les charnières et les solutions de refroidissement, suggèrent que les ordinateurs portables convertibles resteront un domaine clé pour la différenciation des marges. Ces avancées devraient stimuler une concurrence accrue sur le marché à mesure que les marques cherchent à améliorer l'expérience utilisateur et la fonctionnalité. L'accent mis sur les convertibles souligne les efforts de l'industrie pour répondre à l'évolution de la demande des consommateurs pour des appareils polyvalents et adaptables, assurant une croissance soutenue dans ce segment.

Leaders du secteur des ordinateurs portables

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Lenovo a lancé une expansion de 500 millions USD de son campus de Hefei, ajoutant 2 millions d'ordinateurs portables à sa capacité annuelle et utilisant une inspection pilotée par l'intelligence artificielle pour réduire les taux de défauts de 15 %.

- Février 2026 : Dell a dévoilé le Latitude 7450 avec des processeurs Intel Core Ultra Series 2 offrant 48 TOPS de performance NPU et une batterie remplaçable par l'utilisateur conforme aux règles de réparation de l'UE.

- Janvier 2026 : HP a intégré des batteries à anode en silicium Amprius dans l'EliteBook 1040 G11, atteignant 18 heures d'autonomie dans un châssis de 1,2 kg.

- Décembre 2025 : ASUS a lancé le ROG Zephyrus G16 avec des graphiques NVIDIA RTX 5070 et un panneau OLED 240 Hz destiné aux professionnels de l'esports.

Portée du rapport sur le marché mondial des ordinateurs portables

Le marché des ordinateurs portables désigne le secteur mondial englobant la conception, la fabrication, la distribution et la vente d'appareils informatiques portables qui intègrent des composants matériels essentiels, tels que les processeurs, la mémoire, le stockage, les écrans, les claviers et les batteries, dans un système mobile unique. Ces appareils sont conçus pour fournir des capacités informatiques dans des applications personnelles, professionnelles, éducatives, de jeux vidéo et industrielles, tout en permettant la mobilité et la flexibilité d'utilisation.

Le rapport sur le marché des ordinateurs portables est segmenté par type de produit (ordinateur portable traditionnel, ultrabook, convertible 2-en-1, Chromebook et ordinateur portable robuste), taille d'écran (moins de 13 pouces, 13-15 pouces, 15-17 pouces et plus de 17 pouces), secteur d'utilisation final (grand public, entreprises, jeux vidéo et esports, éducation et gouvernement et défense), canal de distribution (en ligne, vente au détail hors ligne et vente directe aux entreprises) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Ordinateur portable traditionnel |

| Ultrabook |

| Convertible 2-en-1 |

| Chromebook |

| Ordinateur portable robuste |

| Moins de 13 pouces |

| 13-15 pouces |

| 15-17 pouces |

| Plus de 17 pouces |

| Grand public |

| Entreprises |

| Jeux vidéo et esports |

| Éducation |

| Gouvernement et défense |

| En ligne |

| Vente au détail hors ligne |

| Vente directe aux entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Ordinateur portable traditionnel | ||

| Ultrabook | |||

| Convertible 2-en-1 | |||

| Chromebook | |||

| Ordinateur portable robuste | |||

| Par taille d'écran | Moins de 13 pouces | ||

| 13-15 pouces | |||

| 15-17 pouces | |||

| Plus de 17 pouces | |||

| Par secteur d'utilisation final | Grand public | ||

| Entreprises | |||

| Jeux vidéo et esports | |||

| Éducation | |||

| Gouvernement et défense | |||

| Par canal de distribution | En ligne | ||

| Vente au détail hors ligne | |||

| Vente directe aux entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des ordinateurs portables d'ici 2031 ?

Le marché des ordinateurs portables devrait atteindre 274,81 milliards USD d'ici 2031, avec un TCAC de 8,24 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide dans les ordinateurs portables ?

Les convertibles 2-en-1 devraient mener la croissance avec un TCAC de 9,24 % jusqu'en 2031, car le travail hybride favorise les facteurs de forme flexibles.

Quelle région connaîtra la plus forte croissance des ordinateurs portables ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus rapide à 8,78 %, portée par les programmes gouvernementaux d'éducation et la demande d'esports.

Pourquoi les ordinateurs portables compatibles avec l'intelligence artificielle sont-ils importants maintenant ?

La certification Microsoft Copilot+ exige des unités de traitement neuronal délivrant au moins 40 TOPS, permettant des fonctionnalités d'intelligence artificielle locales qui réduisent la latence et protègent les données sensibles.

Comment les lois sur le droit à la réparation affectent-elles la conception des ordinateurs portables ?

Les réglementations en Californie et dans l'Union européenne exigent la disponibilité des pièces de rechange pendant jusqu'à une décennie, poussant les fabricants d'équipements d'origine vers des composants modulaires et une durée de vie de service prolongée.

Dernière mise à jour de la page le: