Taille et part du marché des ordinateurs portables grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 103.30 Milliards de dollars |

| Taille du Marché (2031) | 158.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient |

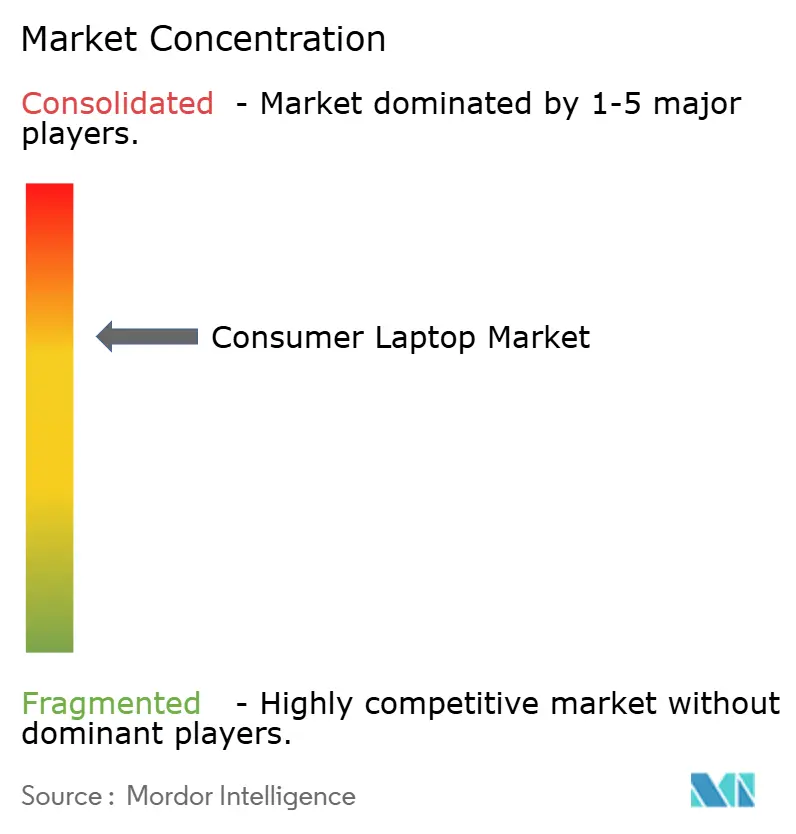

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ordinateurs portables grand public par Mordor Intelligence

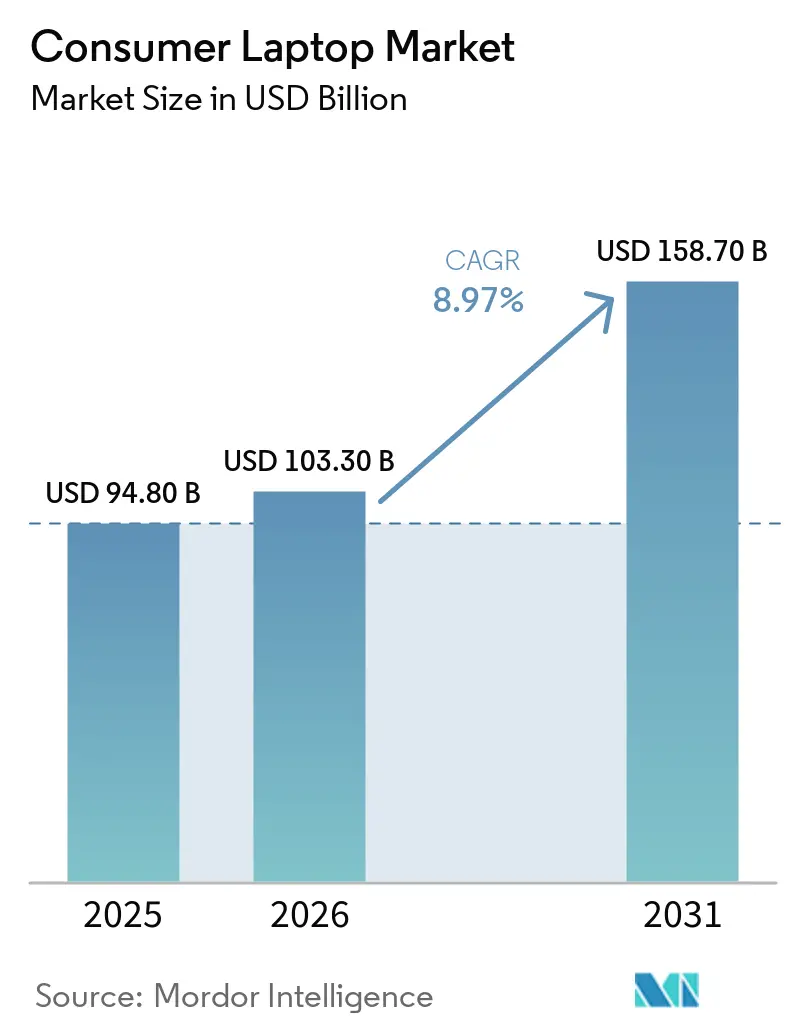

La taille du marché des ordinateurs portables grand public devrait atteindre 94,8 milliards USD en 2025, 103,3 milliards USD en 2026, puis 158,7 milliards USD d'ici 2031, avec un CAGR de 8,97 % sur la période 2026-2031. La demande s'oriente vers les appareils dotés de capacités d'IA embarquée, les unités de traitement neuronal devenant une exigence standard, tandis que la fin de support de Windows 10 en octobre 2025 a déjà déclenché une vague de remplacement qui se répercute sur les achats personnels. L'inflation des composants, notamment dans le domaine de la mémoire, fait monter les prix de vente moyens et concentre les marges dans les économies matures. Parallèlement, les feuilles de route des fabricants de puces Intel, AMD et Qualcomm ont compressé les performances de niveau station de travail dans le segment grand public, permettant au marché des ordinateurs portables grand public de maintenir la croissance du segment premium même lorsque la demande en unités se normalise. La concurrence entre fournisseurs porte désormais sur la capacité à associer des puces axées sur l'IA à une gestion thermique efficace et à des matériaux durables sans éroder l'intégrité des prix.

Principaux enseignements du rapport

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 38,53 % en 2025, tandis que le Moyen-Orient devrait enregistrer la croissance la plus rapide avec un CAGR de 9,11 % jusqu'en 2031

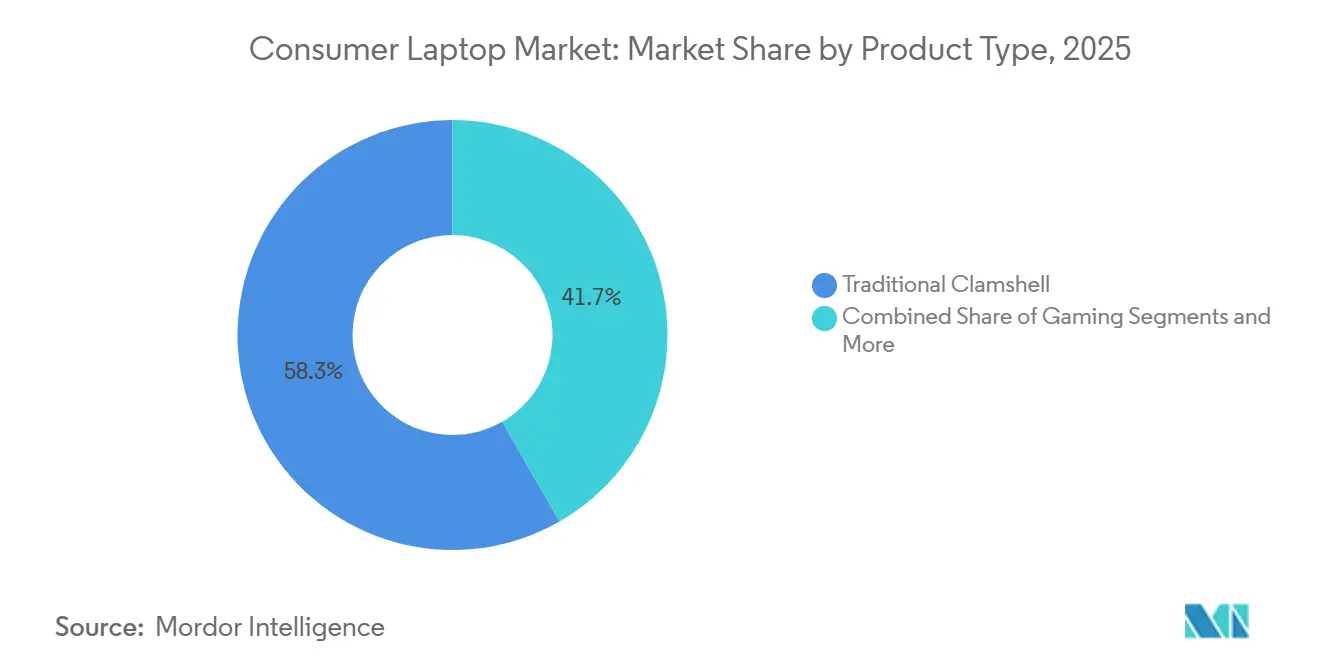

- Par type de produit, les clamshells traditionnels ont représenté 58,29 % du volume en 2025 ; les modèles gaming devraient afficher le CAGR le plus élevé à 9,42 % jusqu'en 2031

- Par utilisateur final, les consommateurs particuliers ont représenté 46,32 % des revenus en 2025, tandis que les gamers devraient progresser à un CAGR de 9,83 % de 2026 à 2031.

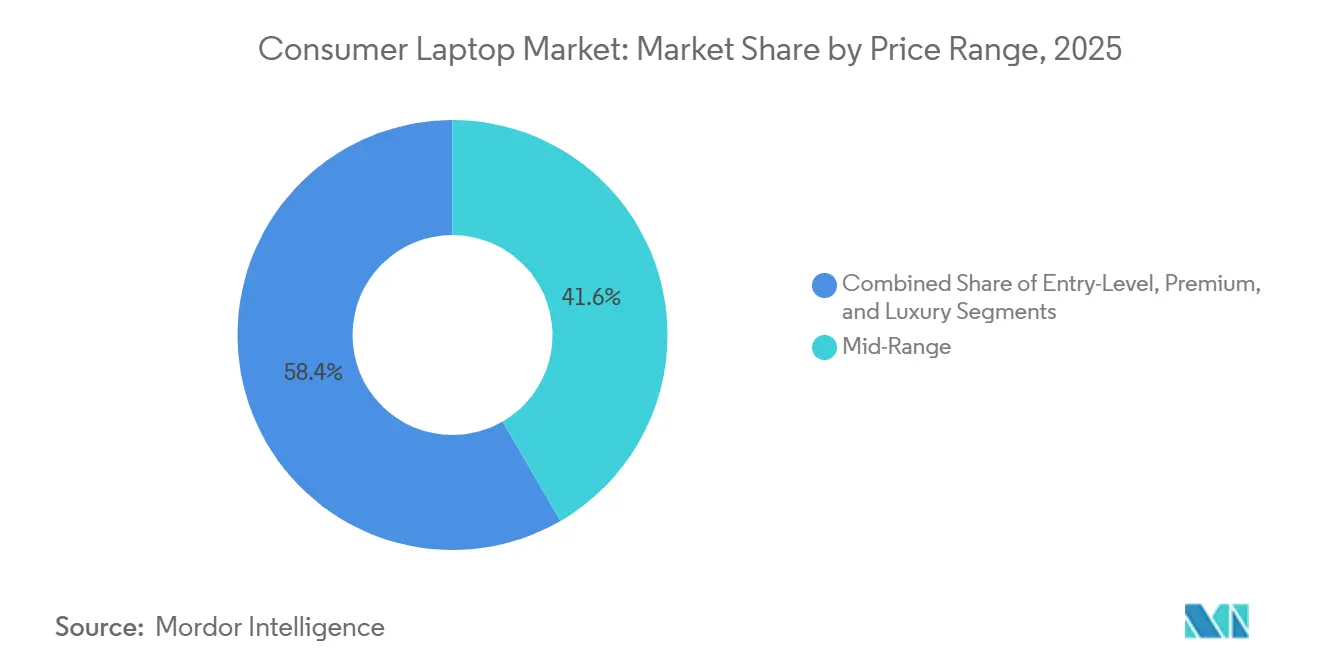

- Par gamme de prix, les configurations milieu de gamme ont généré 41,62 % des ventes en 2025, mais le segment luxe devrait afficher un CAGR de 11,24 % sur la période 2026-2031.

- Par canal de vente, le commerce hors ligne est resté légèrement en tête avec 47,59 % de la valeur en 2025, mais les plateformes en ligne devraient enregistrer un CAGR de 12,42 % sur le même horizon.

- Lenovo, HP et Dell ont collectivement détenu environ 60 % des expéditions en 2025, soulignant la concentration du leadership au sommet du marché des ordinateurs portables grand public.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ordinateurs portables grand public

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La culture du travail hybride soutient la demande en informatique portable | +1.80% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Croissance de l'esport et des titres de jeux AAA | +1.20% | Amérique du Nord, Chine, Corée du Sud, Europe occidentale | Moyen terme (2 à 4 ans) |

| Hausse du revenu disponible dans les pays en développement | +1.50% | Inde, Asie du Sud-Est, Amérique latine, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Essor technologique de l'efficacité des processeurs et de l'autonomie des batteries | +2.10% | Amérique du Nord, Europe, Asie-Pacifique premium | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour l'achat d'ordinateurs portables étudiants dans les marchés émergents | +0.90% | Inde, Indonésie, Amérique latine, Afrique | Court terme (≤ 2 ans) |

| Expansion des charges de travail d'IA embarquée nécessitant des ordinateurs portables de plus haute gamme | +1.40% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La culture du travail hybride soutient la demande en informatique portable

La demande en ordinateurs portables est ancrée dans les cycles de renouvellement des entreprises qui privilégient le matériel compatible avec l'IA, les entreprises accélérant leurs mises à niveau avant la fin du support de Windows 10. Cela a stimulé les achats commerciaux en volume, influençant indirectement les achats des consommateurs par le biais de signaux de prix et d'une meilleure disponibilité des appareils de plus haute gamme. Parallèlement, les gains en efficacité des batteries — certains modèles soutenant environ 13 heures de travail — réduisent la dépendance aux stations d'accueil et renforcent le passage aux ordinateurs portables premium au détriment des ordinateurs de bureau. Cependant, le pic de demande de fin 2025 était en partie une réponse anticipée aux craintes de pénuries de composants, masquant un allongement structurel des cycles de remplacement. À mesure que l'offre se stabilise, la demande à court terme pourrait fléchir avant de se normaliser.[1]Razer PR, "Razer's Thinnest Gaming Laptop Evolves: Introducing the 2026 Blade 16 With More Cores, Fastest Memory, and Next-Gen Efficiency," news.razer.com

Croissance de l'esport et des titres de jeux AAA

L'audience de l'esport et les dotations des tournois poussent les spécifications de niveau ordinateur de bureau dans les systèmes portables, des fournisseurs comme NVIDIA permettant des GPU mobiles haute performance supportant le gaming QHD+ à 240 Hz sur ordinateurs portables. Les avancées en conception thermique maintiennent des facteurs de forme fins tout en préservant les performances, réduisant l'écart avec les ordinateurs de bureau traditionnels. Un prix d'entrée proche de 1 000 USD élargit la base adressable aux joueurs occasionnels, tandis que les configurations premium dépassant 3 800 USD ciblent les créateurs et les utilisateurs professionnels. Cette bifurcation élève le prix de vente moyen global et étend le potentiel de revenus. Cependant, la demande reste discrétionnaire et sensible aux cycles économiques, introduisant une volatilité malgré une forte croissance au niveau du segment.[2]"Intel-Nvidia Deal Will Create 'New Class Of Integrated Graphics Laptops,' Huang Says," crn.com

Hausse du revenu disponible dans les pays en développement

La croissance des revenus en Inde, en Indonésie et au Brésil élargit la base de consommateurs au-delà des régions métropolitaines, soutenue par des améliorations rapides de la logistique du commerce électronique et des réseaux de livraison du dernier kilomètre. Les consommateurs des villes de rang 2 et rang 3 dépendent de plus en plus du commerce social et de la découverte par vidéo, qui démontrent une efficacité de conversion mesurable pour les achats d'ordinateurs portables. Les programmes d'achat d'ordinateurs portables étudiants pilotés par les gouvernements fournissent une base de demande stable tout en incitant à la fabrication locale, réduisant les droits d'importation et les délais d'approvisionnement. Collectivement, ces facteurs soutiennent une croissance soutenue de la valeur, bien que les contraintes d'accessibilité financière et l'accès au crédit à la consommation restent des freins majeurs.[3]Timothy Grant, "Notebook Industry Statistics: Market Data Report 2026," gitnux.org

Essor technologique de l'efficacité des processeurs et de l'autonomie des batteries

Les architectures de cœurs hybrides intégrant des NPU permettent des performances d'IA de 40 à 85 TOPS dans des conceptions à refroidissement passif, autorisant l'inférence embarquée sans compromettre significativement l'autonomie de la batterie. Des fournisseurs tels qu'Intel et Advanced Micro Devices optimisent le calcul hétérogène pour équilibrer efficacité et débit. Les appareils approchent également la limite aérienne de 99,9 Wh tout en supportant la charge rapide USB-C de 140 W, améliorant l'économie de la mobilité. Les nouvelles conceptions de chiplets CPU-GPU devraient réduire l'écart entre les graphiques intégrés et discrets, permettant des systèmes haute performance plus fins. Ces avancées soutiennent l'expansion du prix de vente moyen, bien que les bénéfices restent concentrés dans les segments premium avec un impact immédiat limité sur le marché de masse.[4]"CES 2026: MSI Announces Next-Gen Raider, Stealth and Crosshair Gaming Laptops," ign.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Allongement des cycles de remplacement dû aux mises à niveau matérielles progressives | -1.30% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Concurrence des tablettes et des smartphones | -0.70% | Mondial, segments sensibles aux prix | Long terme (≥ 4 ans) |

| Politiques de localisation de la chaîne d'approvisionnement ajoutant une complexité de coûts | -0.90% | Inde, Vietnam, Mexique | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les déchets électroniques augmentant les coûts de conformité en fin de vie | -0.60% | UE, Inde, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Allongement des cycles de remplacement dû aux mises à niveau matérielles progressives

La possibilité de mise à niveau sans outil de la mémoire et du stockage, combinée à l'optimisation au niveau du micrologiciel, prolonge la durée de vie des appareils jusqu'à 18 mois, supprimant directement la demande liée au remplacement. La hausse des prix de la DRAM fait pencher la balance économique en faveur des mises à niveau de composants plutôt que du remplacement complet du système, en particulier pour les utilisateurs milieu de gamme. Les entreprises passent également à des déclencheurs de renouvellement basés sur l'utilisation plutôt qu'à des cycles fixes de trois ans, réduisant les volumes d'approvisionnement prévisibles. Parallèlement, les hausses de prix initiées par les fabricants d'équipements d'origine de 18 à 20 % retardent davantage les décisions d'achat des consommateurs. L'effet net est une pression structurelle sur les expéditions d'unités, même si des prix de vente moyens plus élevés compensent partiellement l'impact sur les revenus du marché des ordinateurs portables grand public.

Concurrence des tablettes et des smartphones

Les tablettes haut de gamme et les smartphones pliables se substituent de plus en plus aux ordinateurs portables d'entrée de gamme pour les usages courants tels que la navigation, le streaming et la productivité légère. Apple Inc. maintient une position dominante dans les tablettes, tandis que les fabricants d'équipements d'origine Android font progresser les appareils pliables avec des capacités d'ancrage de type bureau, comprimant l'écart fonctionnel. Cela crée une pression sur les prix et un chevauchement de fonctionnalités à l'extrémité inférieure du marché des ordinateurs portables. Cependant, les ordinateurs portables conservent un avantage clair dans le multitâche soutenu, les charges de travail complexes telles que les grandes feuilles de calcul, et l'exécution de l'IA embarquée. En conséquence, le marché des ordinateurs portables grand public préserve une proposition de valeur différenciée, ancrée dans la performance et la productivité plutôt que dans la commodité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les ordinateurs portables gaming propulsent l'innovation en matière de performance

Le segment gaming a représenté une part considérable du marché des ordinateurs portables grand public en 2025 et devrait croître à un CAGR de 9,42 % jusqu'en 2031, surpassant la catégorie globale. Les systèmes de MSI et Razer combinent désormais des enveloppes de puissance d'environ 300 W avec des châssis fins d'environ 15 mm, indiquant un écosystème thermique mature. Malgré cette poussée premium, les ordinateurs portables clamshell traditionnels continuent de dominer le volume, représentant 58,29 % de part en 2025, portés par les achats dans le secteur de l'éducation et la standardisation en entreprise, qui ancrent la demande de base sur toutes les gammes de prix.

Les fournisseurs intègrent des NPU d'environ 40 TOPS même dans les appareils clamshell d'entrée de gamme pour s'aligner sur les futures exigences des systèmes d'exploitation pilotés par l'IA liées à l'évolution de Windows. Cela garantit la conformité et prolonge la pertinence du cycle de vie, en particulier pour les acheteurs institutionnels. Alors que le gaming stimule l'expansion du prix de vente moyen, les clamshells maintiennent l'échelle des expéditions grâce à leur rentabilité et leur familiarité. La coexistence de systèmes gaming haute performance et de clamshells grand public reflète une structure de marché bifurquée où l'innovation au sommet ne se traduit pas immédiatement par des changements de volume à l'extrémité inférieure.

L'ingénierie thermique reste le principal facteur de différenciation dans les ordinateurs portables gaming, avec des configurations à triple ventilateur et des matériaux à changement de phase permettant des performances soutenues sous des charges de travail lourdes. Les convertibles 2-en-1 et les ultrabooks occupent des segments de niche, gagnant du terrain là où la portabilité en dessous de 1,5 kg ou la fonctionnalité du stylet est essentielle. Les ordinateurs portables robustes restent confinés à des secteurs spécialisés tels que la défense et la construction. Dans l'ensemble, les gains de performance et la visibilité portée par l'esport maintiennent un effet de halo premium, soutenant indirectement le pouvoir de fixation des prix et le positionnement de marque sur l'ensemble du marché des ordinateurs portables grand public, même si le volume reste concentré dans les facteurs de forme clamshell traditionnels avec une part de 58,29 %.

Par utilisateur final : les gamers ancrent l'opportunité de montée en gamme premium

Les consommateurs particuliers ont généré 46,32 % de la valeur totale en 2025, reflétant une forte demande pour des ordinateurs portables polyvalents qui prennent en charge le travail hybride, l'éducation en ligne et la productivité générale. Les ménages privilégient de plus en plus les appareils multiusages qui équilibrent performance et accessibilité financière, renforçant une demande de volume stable dans les segments milieu de gamme. Dans le même temps, les gamers devraient croître à un CAGR de 9,83 % jusqu'en 2031, surpassant tous les autres groupes et stimulant la premiumisation. Cette divergence crée une structure de marché duale, où les utilisateurs particuliers ancrent le volume tandis que les usages gaming et haute performance élargissent la valeur dans les gammes de prix supérieures.

Les étudiants bénéficient de programmes d'achat structurés dans des marchés tels que l'Inde et l'Indonésie, assurant une disponibilité constante des appareils et soutenant la demande de base. Pendant ce temps, les professionnels et les créateurs se tournent de plus en plus vers des configurations haut de gamme, notamment des écrans OLED en tandem et des mémoires de base de 32 Go, pour soutenir la création de contenu et les charges de travail multitâches. Cette tendance aligne les attentes matérielles entre les segments professionnels et passionnés, réduisant progressivement l'écart entre les appareils grand public et les appareils de niveau station de travail, tout en maintenant la demande pour les configurations premium.

L'introduction d'une variante MacBook à prix réduit par Apple Inc. à 599 USD en 2026 intensifie la concurrence dans le segment d'entrée de gamme, mettant la pression sur les fabricants d'équipements d'origine Windows pour se différencier par des services groupés et des financements flexibles. À l'extrémité supérieure, la demande pour les capacités d'inférence d'IA locale et les écrans à large gamut continue d'augmenter, en particulier parmi les créateurs et les utilisateurs avancés. Cette convergence avec les spécifications de niveau gaming renforce la résilience du segment luxe, garantissant que les niveaux premium restent un moteur clé de la croissance des revenus sur le marché des ordinateurs portables grand public.

Par gamme de prix : le segment luxe progresse grâce à l'IA et aux matériaux durables

Les systèmes milieu de gamme ont représenté 41,62 % des revenus de 2025, reflétant leur équilibre entre performance et accessibilité financière. Cependant, les modèles luxe dont le prix dépasse 2 000 USD devraient croître à un CAGR de 11,24 % sur 2026-2031, portés par les capacités d'IA embarquée qui élèvent la valeur perçue. Des fournisseurs tels que Dell Technologies et Razer intègrent également la durabilité dans la conception des produits, utilisant des matériaux recyclés comme spécification centrale plutôt que comme élément de communication. Ce changement soutient la résilience des marges, car les performances et les références environnementales justifient de plus en plus les prix premium.

Les segments entrée de gamme et premium restent essentiels pour maintenir le volume global. Les programmes d'achat d'ordinateurs portables étudiants soutenus par les gouvernements continuent d'ancrer la demande au niveau entrée de gamme, en particulier dans les marchés émergents où l'accessibilité financière reste une contrainte majeure. Dans le même temps, les appareils premium dans la fourchette de 1 200 à 2 000 USD offrent un équilibre entre les performances graphiques discrètes et la portabilité fine et légère, séduisant les professionnels et les utilisateurs avancés. Ce segment fait office de pont entre les niveaux grand public et luxe, assurant une demande constante auprès de plusieurs groupes de consommateurs tout en maintenant un parcours de mise à niveau stable.

La hausse du revenu disponible dans les économies en développement oriente les acheteurs aspirationnels vers des appareils de plus haute gamme, déplaçant progressivement la demande de l'entrée de gamme vers les catégories milieu de gamme et premium. Des marchés tels que l'Inde et l'Asie du Sud-Est connaissent une adoption accrue d'ordinateurs portables riches en fonctionnalités à mesure que les options de financement et l'accès au commerce électronique s'améliorent. Cette mobilité ascendante soutient la croissance de la valeur même si l'expansion en unités se modère. Cependant, la sensibilité aux prix et la volatilité macroéconomique restent des contraintes, ce qui signifie que la croissance soutenue dans les segments premium dépend de la poursuite de l'expansion des revenus et de l'accès au crédit à la consommation.

Par canal de vente : les plateformes en ligne captent la croissance incrémentale

Le commerce hors ligne a représenté 47,59 % des ventes d'ordinateurs portables grand public en 2025, reflétant l'importance continue des points de contact physiques pour l'évaluation et la satisfaction immédiate. Cependant, les canaux en ligne devraient croître à un CAGR de 12,42 %, portés par l'expansion des réseaux logistiques au-delà des régions métropolitaines et l'amélioration de l'efficacité de la livraison du dernier kilomètre. La vidéo achetable et le commerce axé sur le contenu augmentent les taux de conversion de 40 %, en particulier parmi les primo-acheteurs qui ont besoin d'une différenciation de produit plus claire. Les plateformes directes aux consommateurs des fabricants d'équipements d'origine tels que Dell Technologies améliorent davantage le contrôle des marges et permettent la collecte de données propriétaires pour le marketing du cycle de vie.

Malgré l'accélération numérique, les magasins physiques restent pertinents pour les consommateurs qui recherchent une expérience pratique, des conseils de configuration et un support après-vente. Cela est particulièrement critique pour les achats de plus grande valeur où la confiance et la validation tactile influencent la prise de décision. Les partenaires de distribution jouent également un rôle dans la facilitation du financement et le regroupement de services, qui sont moins efficaces dans les environnements purement en ligne. En conséquence, les canaux hors ligne continuent d'ancrer une part significative de la demande, en particulier dans les marchés émergents et parmi les segments de consommateurs moins matures sur le plan numérique.

Les modèles de distribution hybrides comblent de plus en plus le fossé entre la commodité en ligne et la garantie hors ligne. Des approches telles que « commander en ligne, retirer en magasin » optimisent l'utilisation des stocks tout en réduisant les délais et les coûts de livraison. Cette stratégie omnicanale permet aux fournisseurs d'équilibrer l'efficacité des marges avec l'expérience client. Structurellement, le marché des ordinateurs portables grand public converge vers des écosystèmes de canaux intégrés plutôt que vers une substitution de canaux, assurant la flexibilité face à la diversité des préférences des acheteurs et renforçant la résilience face aux évolutions des comportements d'achat.

Analyse géographique

L'Asie-Pacifique a dominé le marché des ordinateurs portables grand public avec une part de 38,53 % en 2025, soutenue par de forts volumes d'expédition en Inde et en Chine. L'Inde a enregistré 15,9 millions d'unités, portée par des programmes d'éducation subventionnés et une pénétration rapide du commerce électronique au-delà des villes de rang 1, ce qui élargit la base de consommateurs. La Chine a livré 42,1 millions d'unités, maintenant son leadership en volume, bien que la demande devrait se contracter d'environ 10 % en 2026 à mesure que les incitations gouvernementales s'estompent. Cela indique une transition d'une croissance portée par les politiques vers des conditions de demande plus normalisées dans la région.

L'Amérique du Nord et l'Europe continuent de dominer en termes de revenus en raison de prix de vente moyens plus élevés et d'une adoption précoce des appareils dotés d'IA. Les consommateurs de ces marchés se tournent vers des configurations premium avec des capacités de calcul et d'affichage améliorées. Cependant, la hausse des coûts de mémoire et l'allongement des cycles de remplacement freinent la croissance en unités, en particulier dans les segments matures. Au Japon, la demande a culminé lors du cycle de renouvellement 2025-2026 et devrait se modérer à mesure que les entreprises adoptent des stratégies de remplacement basées sur l'utilisation, réduisant la fréquence des mises à niveau matérielles et stabilisant la demande à long terme.

Le Moyen-Orient émerge comme une région à forte croissance, avec un CAGR projeté de 9,11 % soutenu par des initiatives de localisation telles que l'investissement manufacturier de 2 milliards USD de Lenovo en Arabie saoudite, aligné sur la Vision 2030. L'Amérique latine et l'Afrique affichent également une expansion régulière, conditionnée à la montée en puissance de l'assemblage local pour atténuer les droits d'importation et améliorer l'accessibilité financière. Dans l'ensemble, la diversification de la chaîne d'approvisionnement et les incitations spécifiques aux régions redistribuent les empreintes manufacturières, réduisant la dépendance à des géographies uniques et renforçant la résilience sur l'ensemble du marché des ordinateurs portables grand public.

Paysage concurrentiel

Lenovo, HP Inc. et Dell Technologies ont ensemble contrôlé environ 60 % des expéditions mondiales d'ordinateurs portables en 2025, indiquant une concentration modérée avec de solides avantages d'échelle en matière d'approvisionnement et de distribution. Cependant, la capture de valeur se déplace de plus en plus en amont à mesure que les fournisseurs de puces tels qu'Intel et NVIDIA co-développent des architectures de chiplets qui brouillent la frontière entre les graphiques intégrés et discrets. Simultanément, les processeurs ARM haute performance de Qualcomm permettent aux fabricants d'équipements d'origine de se différencier sur l'efficacité et la capacité d'IA plutôt que sur les métriques de performance x86 traditionnelles.

Le MacBook Neo d'Apple Inc. à moins de 600 USD représente une réentrée stratégique dans le segment budget, défiant directement les écosystèmes Chromebook et comprimant les marges au niveau entrée de gamme. Cela oblige les fabricants d'équipements d'origine Windows à répondre en optimisant les coûts, en localisant la fabrication et en regroupant des services tels que le stockage en nuage et le financement. Des entreprises comme Acer et Lenovo élargissent leurs empreintes de production régionales dans des marchés tels que l'Inde et l'Arabie saoudite pour atténuer l'exposition aux droits de douane et réduire les coûts logistiques. Ce passage vers des chaînes d'approvisionnement localisées reflète une évolution plus large vers la gestion des risques géopolitiques et la résilience opérationnelle.

L'ingénierie thermique et la durabilité émergent comme des facteurs clés de différenciation de marque, en particulier dans les segments premium. Des fournisseurs tels que MSI mettent l'accent sur la performance grâce à des architectures de refroidissement avancées, comme les systèmes à triple ventilateur, tandis que Dell et Razer se concentrent sur les matériaux recyclés et la réduction des emballages pour s'aligner sur les réglementations environnementales. Les exigences de plus en plus strictes en matière de responsabilité élargie des producteurs augmentent les coûts de conformité, en particulier pour les acteurs plus petits qui manquent de capacités de logistique inverse. Cette dynamique pourrait accélérer la consolidation ou favoriser des partenariats stratégiques, remodelant l'intensité concurrentielle au sein du marché des ordinateurs portables grand public.

Leaders du secteur des ordinateurs portables grand public

Lenovo Group Limited

HP Inc.

Dell Technologies Inc

Apple Inc.

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2021 : Dell a lancé les nouveaux modèles XPS 14 et XPS 16 dotés d'écrans OLED en tandem et jusqu'à 75 % d'aluminium recyclé, signalant la durabilité comme attribut de luxe.

- Février 2026 : Dell a conclu un protocole d'accord avec Ankabut pour fournir des services GPU en tant que service pour l'éducation aux Émirats arabes unis, renforçant sa présence dans les plans d'adoption numérique du Moyen-Orient.

- Mars 2025 : Apple a lancé le MacBook Neo à 599 USD et a actualisé la gamme MacBook Pro avec des puces M5 axées sur l'IA, intensifiant la concurrence aux deux extrémités du spectre de prix.

- Mars 2026 : Razer a présenté le Blade 16 avec un processeur Intel Core Ultra 9 386H, des GPU de la série RTX 50, des ports Thunderbolt 5 et un châssis en aluminium recyclé, soulignant la portabilité sans sacrifier une enveloppe de 300 W.

Périmètre du rapport sur le marché mondial des ordinateurs portables grand public

Le marché des PC grand public comprend les ordinateurs de bureau, les ordinateurs portables et les appareils hybrides achetés par des utilisateurs individuels à des fins personnelles, éducatives et de bureau à domicile. Il inclut les systèmes entrée de gamme, milieu de gamme et premium, portés par des besoins informatiques tels que la productivité, le divertissement et le gaming. Les niveaux de revenus, les cycles de remplacement, les mises à niveau technologiques et les canaux de distribution, notamment le commerce en ligne et hors ligne, influencent la demande.

Le rapport sur le marché des ordinateurs portables grand public est segmenté par type de produit (clamshell traditionnel, convertible 2-en-1, gaming, ultrabook/fin et léger, et robuste), utilisateur final (consommateurs particuliers, étudiants, gamers, et professionnels et créateurs de contenu), gamme de prix (entrée de gamme, milieu de gamme, premium et luxe), canal de vente (commerce en ligne, commerce hors ligne et boutiques de marque directes aux consommateurs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Clamshell traditionnel |

| Convertible 2-en-1 |

| Gaming |

| Ultrabook / Fin et léger |

| Robuste |

| Consommateurs particuliers |

| Étudiants |

| Gamers |

| Professionnels et créateurs de contenu |

| Entrée de gamme |

| Milieu de gamme |

| Premium |

| Luxe |

| Commerce en ligne |

| Commerce hors ligne |

| Boutiques de marque directes aux consommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Clamshell traditionnel | |

| Convertible 2-en-1 | ||

| Gaming | ||

| Ultrabook / Fin et léger | ||

| Robuste | ||

| Par utilisateur final | Consommateurs particuliers | |

| Étudiants | ||

| Gamers | ||

| Professionnels et créateurs de contenu | ||

| Par gamme de prix | Entrée de gamme | |

| Milieu de gamme | ||

| Premium | ||

| Luxe | ||

| Par canal de vente | Commerce en ligne | |

| Commerce hors ligne | ||

| Boutiques de marque directes aux consommateurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des ordinateurs portables grand public d'ici 2031 ?

La taille du marché des ordinateurs portables grand public devrait atteindre 158,7 milliards USD d'ici 2031, avec un CAGR de 8,97 % à partir de 2026, selon Mordor Intelligence.

Quelle région connaîtra la croissance la plus rapide de la demande en ordinateurs portables grand public ?

Le Moyen-Orient devrait enregistrer le CAGR régional le plus élevé à 9,11 % jusqu'en 2031, porté par de nouvelles capacités de fabrication nationales et des initiatives numériques axées sur l'éducation.

Qu'est-ce qui explique la montée en gamme des prix des ordinateurs portables ?

Les NPU intégrés permettant des charges de travail d'IA locale, les écrans OLED et OLED en tandem, et les châssis en métal recyclé poussent les modèles luxe à un CAGR de 11,24 %, selon Mordor Intelligence.

Qui sont les principaux fournisseurs d'ordinateurs portables grand public ?

Lenovo, HP et Dell ont ensemble détenu environ 60 % des expéditions mondiales en 2025, les plaçant au sommet de la hiérarchie concurrentielle.

Pourquoi les ordinateurs portables gaming surpassent-ils la croissance des clamshells traditionnels ?

La popularité de l'esport et les GPU capables de gaming QHD+ à 240 Hz propulsent le sous-segment gaming à un CAGR de 9,42 %, bien au-dessus du taux du marché global.

Comment la fin du support de Windows 10 affectera-t-elle les ventes ?

La date limite d'octobre 2025 a accéléré les renouvellements en entreprise fin 2025, offrant un vent favorable à la demande grand public en 2026 à mesure que les utilisateurs alignent leurs appareils personnels sur les mises à niveau en milieu professionnel.

Dernière mise à jour de la page le: