Marktgröße und Marktanteil für Bildungs-Laptops

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

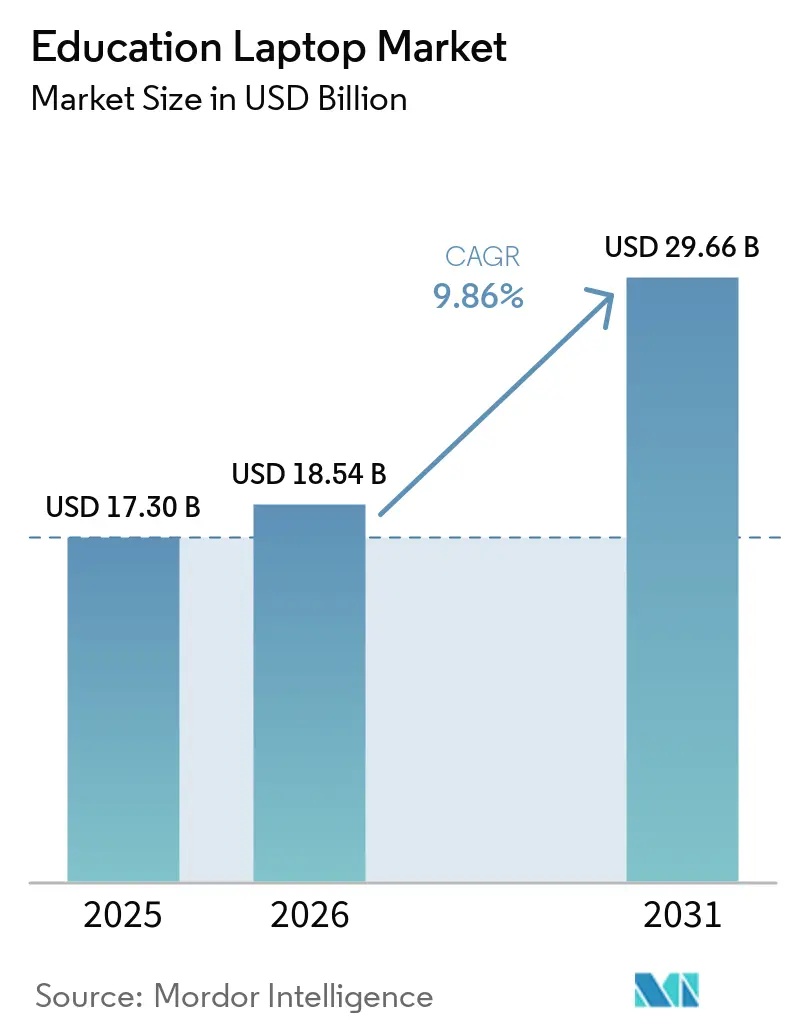

| Marktgröße (2026) | 18.54 Milliarden US-Dollar |

| Marktgröße (2031) | 29.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

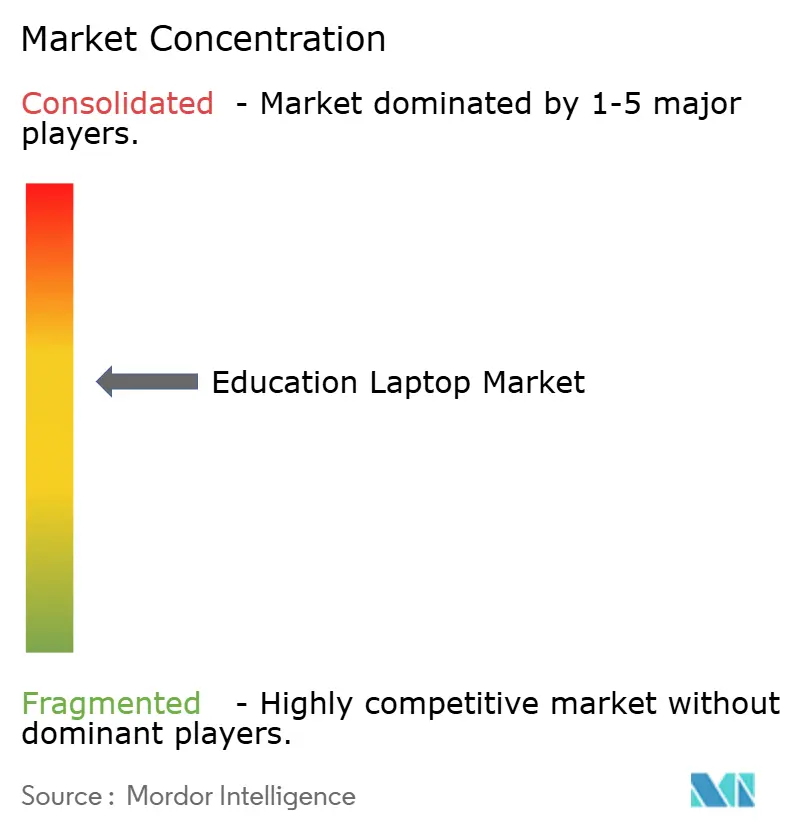

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Bildungs-Laptops von Mordor Intelligence

Die Marktgröße für Bildungs-Laptops wird voraussichtlich 17,30 Milliarden USD im Jahr 2025, 18,54 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 29,66 Milliarden USD erreichen, mit einer CAGR von 9,86 % von 2026 bis 2031. Dieses Wachstumsmuster spiegelt wider, dass Regierungen den Gerätezugang als kritische Infrastruktur neu definieren, Schulbezirke auf dauerhaft vernetzte Unterrichtsmodelle setzen und Hersteller modulare Designs skalieren, die Serviceausfallzeiten reduzieren. Chrome OS überholt weiterhin Windows und macOS, da Administratoren eine wartungsarme Flottenverwaltung gegenüber umfangreichen Softwarebibliotheken bevorzugen, während Engpässe bei Arbeitsspeicher und Prozessoren die durchschnittlichen Verkaufspreise vorübergehend in die Höhe treiben. Käufer gewichten auch die Gesamtbetriebskosten, Garantie, Reparatur und Energieverbrauch stärker als die Hauptspezifikationen – eine Verschiebung, die Anbieter begünstigt, die austauschbare Komponenten und langfristige Serviceverträge anbieten. Gleichzeitig verschärfen Datenschutzbestimmungen die Beschaffungschecklisten und treiben die Nachfrage nach Laptops mit integrierter Verschlüsselung, konformen Prüfprotokollen und granularen Zugriffskontrollen an.

Wichtigste Erkenntnisse des Berichts

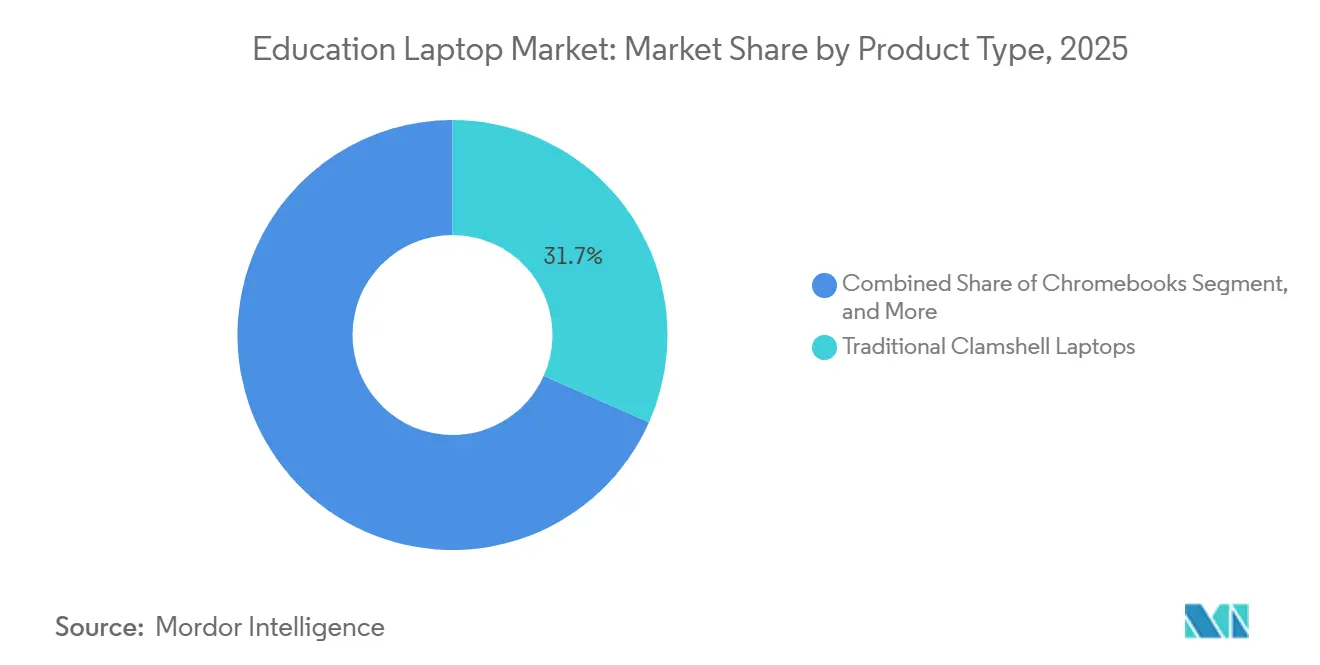

- Nach Produkttyp haben 2-in-1-Convertibles die Nachfrage übernommen, die zuvor von herkömmlichen Clamshell-Laptops gehalten wurde, und expandieren mit einer CAGR von 16,71 %, da stiftbasierte Annotation zu einem zentralen Unterrichtsworkflow wird.

- Nach Betriebssystem führte Chrome OS mit einem Marktanteil von 38,11 % im Markt für Bildungs-Laptops im Jahr 2025 und beschleunigt sich bis 2031 jährlich um 17,00 %, während Windows eine Nischenstärke in Berufsschulen behält, die branchenübliche Desktop-Anwendungen benötigen.

- Nach Endnutzer verzeichneten Hochschuleinrichtungen die höchste prognostizierte CAGR von 15,12 % bis 2031, da Universitäten veraltete Desktop-Labore abbauen und Bring-your-own-Device-Subventionen einführen.

- Nach Vertriebskanal wächst der Online-Einzelhandel mit einer CAGR von 15,67 %, da kleine Schulbezirke und einzelne Lehrkräfte formelle Ausschreibungen umgehen, um Sonderpreise und schnelle Lieferung zu sichern.

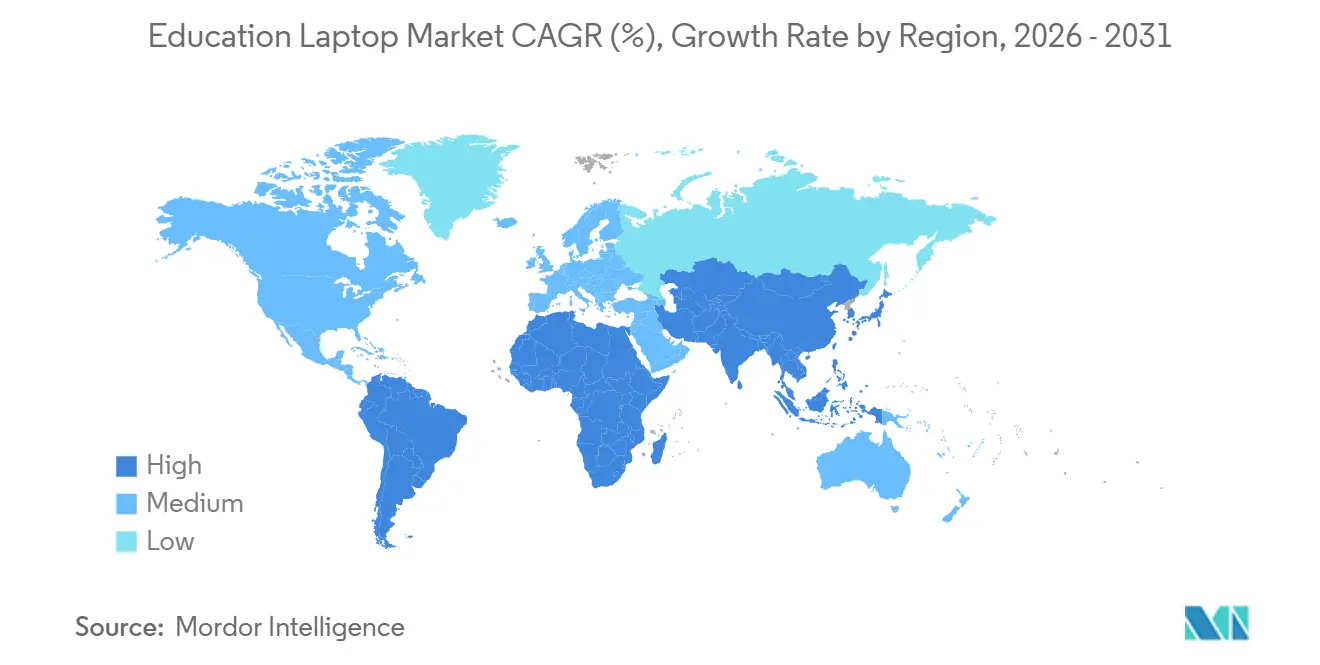

- Nach Geografie ist der asiatisch-pazifische Raum auf eine Expansion mit einer CAGR von 16,21 % ausgerichtet, da Japan, Indien und China weiterhin Erneuerungszyklen mit mehreren Millionen Einheiten finanzieren, während Nordamerika sich einer stabilen Ersatznachfrage annähert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bildungs-Laptops

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von 1:1-Geräteprogrammen in K-12-Schulen | +2.1% | Global, am stärksten in Nordamerika, Europa und städtischen Gebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen für digitales Lernen | +1.8% | Indien, Japan, Deutschland, Nigeria, Vereinigte Arabische Emirate | Langfristig (≥ 4 Jahre) |

| Steigende Verfügbarkeit kostengünstiger Chromebooks | +1.5% | Preissensible Märkte in Asien-Pazifik, Südamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Zunahme hybrider und ferngesteuerter Lernmodelle | +1.3% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach KI-fähigen Edge-Computing-Laptops | +0.9% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschaffungspräferenzen für reparierbare modulare Designs | +0.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Initiativen für digitales Lernen

Mehrjährige Finanzierungen des öffentlichen Sektors definieren Hardware und Konnektivität als universelle Rechte und ermöglichen vorhersehbare Beschaffungszyklen. Japans Next-GIGA-Erneuerungsprogramm finanziert 8 Millionen Ersatzgeräte und lenkt 60 % der Aufträge auf Chrome OS, um den Verwaltungsaufwand zu reduzieren. Deutschlands Digitalpakt 2.0 verpflichtet sich zu 5 Milliarden EUR (5,65 Milliarden USD) bis 2030 und reserviert 250 Millionen EUR (282,5 Millionen USD) für die Erforschung adaptiven Lernens. Indiens Free Laptop Yojana verteilte mehr als 1 Million Laptops in Tamil Nadu im Rahmen eines Haushaltspostens von 2.000 Crore INR (240 Millionen USD). Nigerias Digital Literacy Network plant 47 Millionen Einheiten und baut lokale Montagezentren auf, um Importzölle zu umgehen. Solche Programme wandeln episodische Käufe in rollende jährliche Zuteilungen um, die Anbieter zuverlässig prognostizieren können.

Ausweitung von 1:1-Geräteprogrammen in K-12-Schulen

Umfragen zeigen, dass 93 % der Schulbezirke in den Vereinigten Staaten im Jahr 2025 Chromebook-Käufe planten, wodurch die globale installierte Basis über 38 Millionen hinausging. New York City gab 350.000 Einheiten aus, um jedem Schüler der Klassen 3–12 ein persönliches Gerät zu garantieren. Tokios gemeinsame Ausschreibung bündelte 23 Stadtbezirke und sparte durch konsolidierte Logistik ¥8,06 Milliarden (54,5 Millionen USD). Diese Bereitstellungen normalisieren Gerät-pro-Schüler-Verhältnisse und verlagern den Wettbewerb hin zu Garantielaufzeiten, Ersatzgerätepools und Recyclingprogrammen.

Steigende Verfügbarkeit kostengünstiger Chromebooks

Chrome-OS-Lieferungen erreichten 22,11 Millionen Einheiten und 60,1 % des Bildungssektorvolumens im Jahr 2025, da Cloud-Speicher die Hardwarekosten senkte. Acers Chromebook-311-Reihe erreichte im März 2026 einen Einzelhandelspreis von 499,99 USD und balancierte Leistung und Preis für kostenbewusste Käufer. DRAM-Engpässe ließen die Modulpreise um 700–800 % ansteigen, was die Einsparungen beim Einstiegspreis zunichte machte und Designs mit vom Nutzer austauschbarem Arbeitsspeicher förderte, der Upgrades bis zur Preisstabilisierung aufschiebt. Lebenszyklusflexibilität, nicht der absolute Einstiegspreis, entwickelt sich zur neuen Erschwinglichkeitsmetrik.

Zunahme hybrider und ferngesteuerter Lernmodelle

Hybridunterricht bleibt bestehen, da er Fehlzeiten reduziert und differenziertes Lerntempo unterstützt. Microsofts Elevate for Educators schulte 50.000 Lehrkräfte in KI-gestützter Unterrichtsplanung, und seine Learning Zone verzeichnet 2,3 Millionen monatlich aktive Nutzer.[1]Microsoft Corporation, "Education Solutions," microsoft.com Dells Pro-Education-Reihe integriert 1080p-Kameras und Dual-Array-Mikrofone und passt die Hardware an videozentrierte Klassen an. Universitäten wie die Temple University verleihen Geräte oder verkaufen vergünstigte Modelle, um Chancenungleichheiten zu überbrücken. Spezifikationen, die einst als Premium galten – 1080p-Webcams, WiFi 7 – werden schnell zum Standard.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen in Schulbezirken der Entwicklungsländer | -1.2% | Südamerika, Afrika, ländlicher asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Komponentenlieferkette und Preisanstiege | -0.9% | Global, besonders ausgeprägt dort, wo Spotbeschaffung dominiert | Kurzfristig (≤ 2 Jahre) |

| Gerätesättigung in reifen Bildungsmärkten | -0.6% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung des Datenschutzes bei Schülergeräten | -0.5% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen in Schulbezirken der Entwicklungsländer

Fiskalische Obergrenzen binden Geräteeinführungen an Zuschüsse oder Geberfinanzierung statt an wiederkehrende Budgets. Lesotho nahm 2025 400 von den Vereinigten Arabischen Emiraten finanzierte Laptops an, was die Abhängigkeit von externer Finanzierung unterstreicht. Währungsschwankungen und Zollstreitigkeiten verzögern Nigerias kostengünstige Importe um bis zu neun Monate. Aufgearbeitete Geräteflotten, die 40–50 % unter dem Neupreis liegen, gewinnen an Bedeutung, da 38 Millionen Chromebooks zwischen 2026 und 2028 das Ende ihrer Lebensdauer erreichen. Anbieter, die diese Regionen ansprechen, setzen auf Leasing-to-own-Modelle und akzeptieren geringere Margen, um Volumen zu sichern.

Volatilität der Komponentenlieferkette und Preisanstiege

Die DRAM-Engpässe von Ende 2024 halten an, treiben die Preise für 8-GB-Module auf das Sieben- bis Achtfache und verlängern die Lieferzeiten auf 16 Wochen. Bildungskäufer, die an mehrjährige Spezifikationen gebunden sind, sehen sich mit 15–20 % Budgetüberschreitungen konfrontiert oder müssen auf herabgestufte Konfigurationen zurückgreifen. Lenovo begegnete dem mit Chromebook-100e/500e-Designs mit vom Kunden austauschbarem Arbeitsspeicher, sodass Schulen jetzt Basissysteme einsetzen und später aufrüsten können. Doppelte Beschaffungsquellen und Modularität werden schnell zu wettbewerblichen Voraussetzungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Convertibles etablieren sich als Klassenzimmerstandard

2-in-1-Convertibles beschleunigten sich bis 2031 mit einer CAGR von 16,71 %, da Lehrkräfte auf stiftbasierte Annotation für interaktives Whiteboarding setzen. Im Jahr 2025 machten herkömmliche Clamshell-Laptops noch 31,66 % der Lieferungen im Markt für Bildungs-Laptops aus, hauptsächlich weil Panels ohne Touchfunktion günstiger zu beschaffen sind. Chromebooks dominieren das kostengünstige Clamshell-Segment, während robuste Laptops mit MIL-STD-810H-Zertifizierung Berufsausbildungskurse bedienen, bei denen Geräte Staub und Stürzen ausgesetzt sind. Dells Pro Education 11 und 14 wurden mit verstärkten Scharnieren ausgestattet, die 30.000 Öffnungs- und Schließzyklen standhalten, um dem jährlichen Bruchanteil von 5–7 % in K-12-Flotten entgegenzuwirken.

Convertibles verbinden zunehmend Touch, Stift und 360-Grad-Scharniere in einer einzigen Konfiguration, die sowohl für Notizen als auch für Gruppenarbeit geeignet ist. ASUS' BR- und CR-Chromebook-Reihen bieten Hot-Swap-Tastaturen und werkzeuglose Akkumodule, die die Wartezeiten am Servicedesk verkürzen. Frameworks Laptop 12 erzielte eine perfekte Reparierbarkeits-Bewertung, aber sein Einstiegspreis von 1.199 USD begrenzt die Einführung auf Nachhaltigkeitspiloten. Im Prognosezeitraum wird die Marktgröße für Bildungs-Laptops im Segment der Convertibles voraussichtlich weiterhin die der Clamshell-Laptops übertreffen, da Lehrplanentwickler stiftbasierte Aktivitäten einbetten, während robuste Bauweisen Nischenanwendungen verteidigen, die Premiumpreise rechtfertigen.

Nach Betriebssystem: Chrome OS behauptet seine Führungsposition

Chrome OS hielt im Jahr 2025 einen Anteil von 38,11 % am Markt für Bildungs-Laptops und expandiert mit einer CAGR von 17,00 %, da die Zero-Touch-Registrierung den IT-Aufwand erheblich reduziert. Windows bleibt in Instituten bestehen, die AutoCAD, Adobe und vollständige Office-Suiten benötigen, doch sein Anteil schwindet, da Cloud-Alternativen gleichwertig werden. macOS behält eine treue Basis in kreativen Kunstfakultäten, während Linux Programmier-Bootcamps bedient. Tokios aggregierter Auftrag zeigte eine 40-prozentige Reduzierung der Verwaltungskosten für Chrome OS gegenüber Windows und gab JPY 8,06 Milliarden (54,5 Millionen USD) für andere Prioritäten frei.

Die Marktgröße für Bildungs-Laptops, die mit Chrome OS verbunden ist, ist bereit, über Einstiegshardware hinauszugehen. Lenovos Chromebook Plus 14 integriert eine MediaTek-Kompanio-Ultra-910-NPU mit einer Leistung von 50 TOPS und ermöglicht so geräteinterne Inferenz, die historisch gesehen Windows-Geräte erforderte.[2]Lenovo Group, "Education Technology Solutions," lenovo.com Microsoft kontert, indem es Copilot mit Windows-11-Education-SKUs bündelt und KI-gestützte Unterrichtsplanung sowie Echtzeit-Transkription anbietet. Die Betriebssystempräferenz ist daher eine Kurzformel für Gesamtbetriebskosten, Sicherheitslage und KI-Bereitschaft.

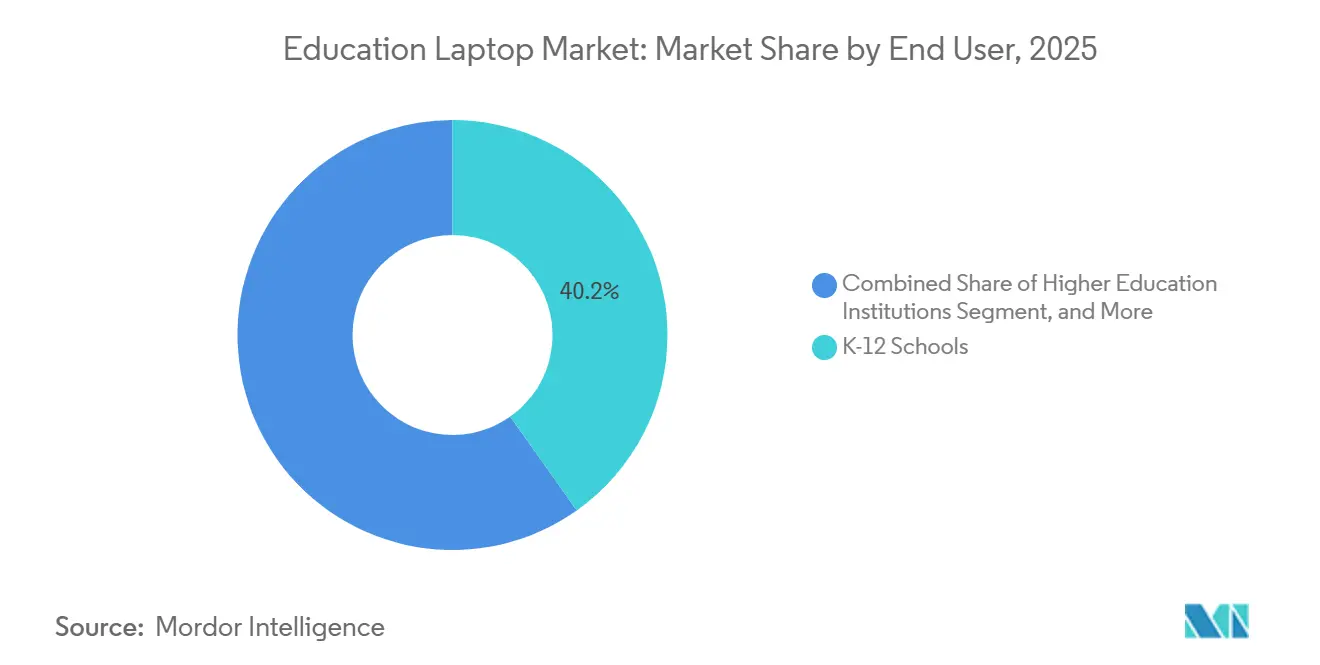

Nach Endnutzer: Hochschulbildung übertrifft das Wachstum im K-12-Bereich

K-12 produzierte 2025 noch 40,19 % der Lieferungen, aber Universitäten verzeichnen mit einer CAGR von 15,12 % die stärkste Vorwärtsdynamik. Campus-IT-Gruppen schaffen feste Labore ab und leiten Mittel in Leihgerätepools und subventioniertes persönliches Eigentum um. Die University of North Carolina standardisierte auf Lenovo-ThinkPad-L13-Modelle mit Intel vPro für die Fernverwaltung und integrierte Supportkosten in das Schulgeld. SUNYs Fredonia-Vier-Jahres-Leasing-to-own-Struktur integriert Hardware in die Semesterabrechnung und verbessert die Erschwinglichkeit.

Der Bedarf der Hochschulbildung tendiert zu Geräten im mittleren Leistungsbereich, die Akkulaufzeit und Gewicht ausbalancieren, anstatt zu robusten Gehäusen, die für den Schulalltag optimiert sind. Ingenieurstudiengänge spezifizieren weiterhin Windows-Einheiten mit diskreten GPUs, aber geisteswissenschaftliche Fakultäten akzeptieren Chromebooks in Verbindung mit virtueller Desktop-Infrastruktur. Der Marktanteil für Bildungs-Laptops im Hochschulbereich wird daher voraussichtlich zunehmen, da Institutionen Geräteinitiativen mit hybrider Vorlesungsaufzeichnung und Cloud-Render-Farmen koppeln, die lokale Rechenleistung in den Hintergrund rücken.

Nach Vertriebskanal: Digitale Beschaffung nimmt Fahrt auf

Offline-Verträge machten 2025 55,22 % des Marktes für Bildungs-Laptops aus, da große Schulbezirke Standortbegehungen, Staging und Vor-Ort-Garantieunterstützung benötigen. Der Online-Einzelhandel wächst jedoch mit einer CAGR von 15,67 %. Amazon Business und CDW-G integrieren sich in Beschaffungskarten und steuerbefreite Workflows, sodass Schulen mit weniger als 500 Schülern Bestellungen in Tagen statt Monaten abschließen können. ACT Australias 8.500-Einheiten-ASUS-Chromebook-Auftrag veranschaulicht, wie Ausschreibungen weiterhin zu Wiederverkäufern tendieren, die lokale Reparaturzentren garantieren.

Acers Direktvertrieb des Chromebook 311 an Verbraucher gibt Lehrkräften und kleinen Schulen sofortigen Zugang zu unterrichtsgerechten Laptops, ohne Mindestmengen aushandeln zu müssen. Hybride Kaufprozesse sind üblich: Schulbezirke recherchieren SKUs online, holen Angebote über Wiederverkäufer ein und kehren dann zum E-Commerce zurück, um Zubehörlücken zu schließen. Der wachsende Anteil des Online-Handels signalisiert, dass der Markt für Bildungs-Laptops Muster des Verbrauchereinzelhandels widerspiegeln wird, wenn auch gemäßigt durch Prüfpfade und Compliance-Kontrollpunkte, die für die öffentliche Beschaffung einzigartig sind.

Geografische Analyse

Nordamerika trug 2025 36,27 % des Umsatzes bei, gestützt durch den Emergency Connectivity Fund und E-Rate-Verlängerungen, die 7,17 Milliarden USD für Konnektivität und Geräte erstatteten. Erneuerungszyklen verlängern sich nun, da die meisten Schulbezirke die 1:1-Parität erreicht haben und Budgets auf Cybersicherheitssoftware und berufliche Weiterentwicklung von Lehrkräften umlenken. Die Marktgröße für Bildungs-Laptops in der Region verfolgt daher Aufarbeitungs- und KI-fähige Erneuerungen statt reine Einheitenexpansion.

Der asiatisch-pazifische Raum ist mit einer CAGR von 16,21 % der am schnellsten wachsende Markt. Japans Next-GIGA-Erneuerungsprogramm, Indiens bundesstaatliche Free-Laptop-Yojanas und Chinas Mandate zur Berufsausbildung ergeben zusammen Pipelines mit mehreren Millionen Einheiten. Tokios konsolidierte Ausschreibung sparte durch gemeinsame Logistik ¥8,06 Milliarden (54,5 Millionen USD) und zeigt, dass Verwaltungsreformen Kapital für höherwertige Modelle freisetzen können.

Europa wächst auf der Grundlage von Deutschlands Digitalpakt 2.0 mit 5 Milliarden EUR (5,65 Milliarden USD), dem britischen Connect-the-Classroom-Programm mit 325 Millionen GBP (412 Millionen USD) und Belgiens Digiplan mit 176 Millionen EUR (199 Millionen USD). Die DSGVO-Konformität erhöht die Lebenszykluskosten um 10–15 % und lenkt die Nachfrage auf Anbieter, die verschlüsselten Speicher und Datenverarbeitungsvereinbarungen anbieten.[3]Europäische Kommission, "Datenschutz-Grundverordnung," ec.europa.eu

Südamerika und Afrika hinken beim Pro-Kopf-Ausgaben hinterher, verzeichnen jedoch spektakuläre Aufträge, wenn Finanzierungen zusammenkommen. Nigerias Fahrplan für 47 Millionen Geräte und die Einführung von 46.888 Einheiten durch die Vereinigten Arabischen Emirate verdeutlichen, wie Öleinnahmen und Entwicklungskredite die digitale Chancengleichheit beschleunigen können. Saudi-Arabiens Lenovo-Alat-Werk im Wert von 2 Milliarden USD, das Ende 2026 eröffnet, zielt darauf ab, 500.000 Einheiten pro Jahr zu lokalisieren und Importzölle zu senken. Das regionale Wachstum hängt daher mehr von politischem Willen als von der Kaufkraft der Haushalte ab.

Wettbewerbslandschaft

HP, Lenovo, Dell und Acer erfassen rund 60 % der Lieferungen, was auf einen mäßig konzentrierten Wettbewerb hindeutet. Sie sichern ihren Anteil durch Betriebssystemallianzen – Google mit Chrome OS, Microsoft mit Windows 11 Education – und investieren in neuronale Verarbeitungseinheiten und WiFi 7, um Klassenzimmer zukunftssicher zu machen. Framework positioniert Modularität und eine iFixit-Bewertung von 10 von 10, um nachhaltigkeitsorientierte Käufer anzusprechen. ASUS integriert werkzeuglose Tastaturen und Akkus, um Ausfallzeiten zu reduzieren.

White-Box-Assembler unterbieten globale Marken in Afrika und Teilen Asiens um 20–30 %, müssen nun aber für FERPA- und DSGVO-Compliance-Tools budgetieren, die die Einstiegskosten erhöhen. Aufarbeitungsspezialisten zielen auf die 38 Millionen Chromebooks ab, die bis 2028 das Ende ihrer Lebensdauer erreichen, und bieten nach NIST SP 800-88 zertifizierte Datenlöschung und Weiterverkauf in preissensible Schulbezirke an. Die Wettbewerbsintensität dreht sich daher um Lebenszykluskosten-Management, regulatorische Einhaltung und landesinterne Servicestrukturen statt um reine Hardwarespezifikationen.

Marktführer im Bereich Bildungs-Laptops

-

HP Inc.

-

Lenovo Group Limited

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: ASUS stellte die CZ- und CR-Chromebook-Reihe mit MIL-STD-810H-Robustheit, WiFi 7 und modularen Tastaturen vor, mit dem Ziel, Feldausfälle in großen K-12-Flotten zu minimieren.

- März 2026: Acer brachte das Chromebook 311 C725, C725T und Spin 311 R725T zu Preisen von 499,99 USD, 549,99 USD und 579,99 USD auf den Markt und integrierte MediaTek-Kompanio-540-Prozessoren in budgetfreundliche SKUs.

- Februar 2026: Dell stellte Pro Education 11 und Pro Education 14 vor, ausgestattet mit 1080p-Webcams, Dual-Array-Mikrofonen, verstärkten Scharnieren und optionalen Gorilla-Glass-Touchpanels.

- Januar 2026: ACT Australien vergab einen Chromebook-Liefervertrag über 8.500 Einheiten an ASUS, mit Schwerpunkt auf schneller Lieferung und lokalen Reparaturkapazitäten.

Umfang des globalen Berichts über den Markt für Bildungs-Laptops

Der Markt für Bildungs-Laptops bedient K-12-Schulen, Hochschuleinrichtungen, Berufsbildungszentren und staatlich geförderte Programme und bietet Laptops, Chromebooks und Convertible-Geräte an. Die Nachfrage konzentriert sich auf erschwingliche, langlebige und verwaltbare Geräte, die digitales Lernen und Online-Prüfungen ermöglichen. Das Wachstum wird durch staatliche Initiativen für digitale Klassenzimmer, Cloud-Lernplattformen und den wachsenden Trend zu 1:1-Schülergeräten angetrieben. Chromebooks, die für ihre Erschwinglichkeit und zentrale Verwaltung geschätzt werden, führen in mehreren Regionen, insbesondere im K-12-Bereich.

Der Bericht über den Markt für Bildungs-Laptops ist segmentiert nach Produkttyp (Herkömmliche Clamshell-Laptops, 2-in-1-Convertible-Laptops, Chromebooks, Robuste Laptops und Andere Produkttypen), Betriebssystem (Windows, Chrome OS, macOS, Linux und Andere Betriebssysteme), Endnutzer (K-12-Schulen, Hochschuleinrichtungen, Berufs- und Technische Institute, Unternehmensschulungszentren, Staatliche Bildungsprogramme und Andere Endnutzer), Vertriebskanal (Online-Einzelhandel und Offline-Einzelhandel) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Herkömmliche Clamshell-Laptops |

| 2-in-1-Convertible-Laptops |

| Chromebooks |

| Robuste Laptops |

| Andere Produkttypen |

| Windows |

| Chrome OS |

| macOS |

| Linux |

| Andere Betriebssysteme |

| K-12-Schulen |

| Hochschuleinrichtungen |

| Berufs- und Technische Institute |

| Unternehmensschulungszentren |

| Staatliche Bildungsprogramme |

| Andere Endnutzer |

| Online-Einzelhandel |

| Offline-Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Herkömmliche Clamshell-Laptops | |

| 2-in-1-Convertible-Laptops | ||

| Chromebooks | ||

| Robuste Laptops | ||

| Andere Produkttypen | ||

| Nach Betriebssystem | Windows | |

| Chrome OS | ||

| macOS | ||

| Linux | ||

| Andere Betriebssysteme | ||

| Nach Endnutzer | K-12-Schulen | |

| Hochschuleinrichtungen | ||

| Berufs- und Technische Institute | ||

| Unternehmensschulungszentren | ||

| Staatliche Bildungsprogramme | ||

| Andere Endnutzer | ||

| Nach Vertriebskanal | Online-Einzelhandel | |

| Offline-Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bildungs-Laptops und wie sind die Wachstumsaussichten?

Die Marktgröße für Bildungs-Laptops beträgt 18,54 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 29,66 Milliarden USD erreichen, mit einer CAGR von 9,86 % über den Zeitraum 2026–2031.

Welcher Produkttyp wächst bei Unterrichtsbereitstellungen am schnellsten?

2-in-1-Convertibles führen das Wachstum mit einer CAGR von 16,71 % an, da Lehrkräfte stiftbasierte Annotation und flexible Tablet-Laptop-Modi priorisieren.

Warum gewinnt Chrome OS Marktanteile im Markt für Bildungs-Laptops?

Administratoren bevorzugen Chrome OS wegen der Zero-Touch-Registrierung, zentraler Richtlinienkontrolle und geringerem Verwaltungsaufwand, was der Plattform half, im Jahr 2025 einen Anteil von 38,11 % zu erreichen.

Wie wirken sich Lieferkettenengpässe auf die Gerätebeschaffung aus?

Anhaltende DRAM-Engpässe treiben die Komponentenpreise auf das Sieben- bis Achtfache, was Schulbezirke zwingt, entweder niedrigere Spezifikationen zu akzeptieren oder 15–20 % Aufschläge zu zahlen, obwohl modulare Designs mit vom Nutzer austauschbarem Arbeitsspeicher die Auswirkungen abmildern.

Welche Region wird am meisten zum künftigen Wachstum des Marktes für Bildungs-Laptops beitragen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 16,21 % wachsen, angetrieben durch staatliche Programme mit mehreren Millionen Einheiten in Japan, Indien und China.

Seite zuletzt aktualisiert am: