教育用ラップトップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

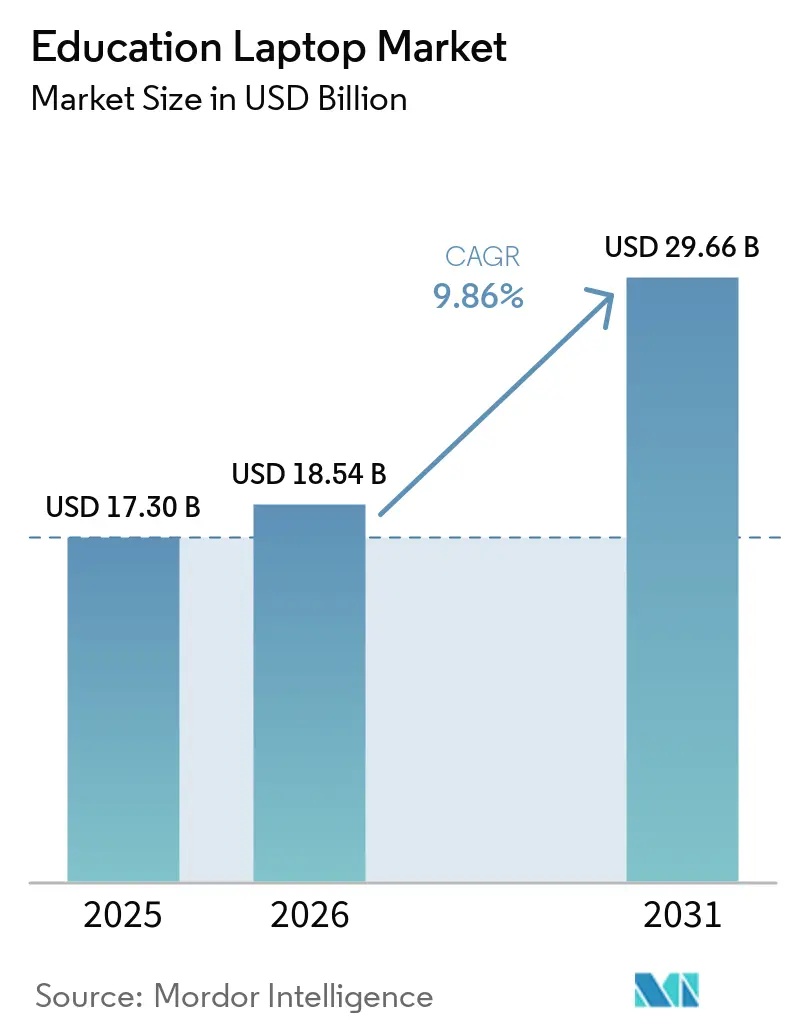

| 市場規模 (2026) | 18.54 十億米ドル |

| 市場規模 (2031) | 29.66 十億米ドル |

| 成長率 (2026 - 2031) | 9.86% CAGR |

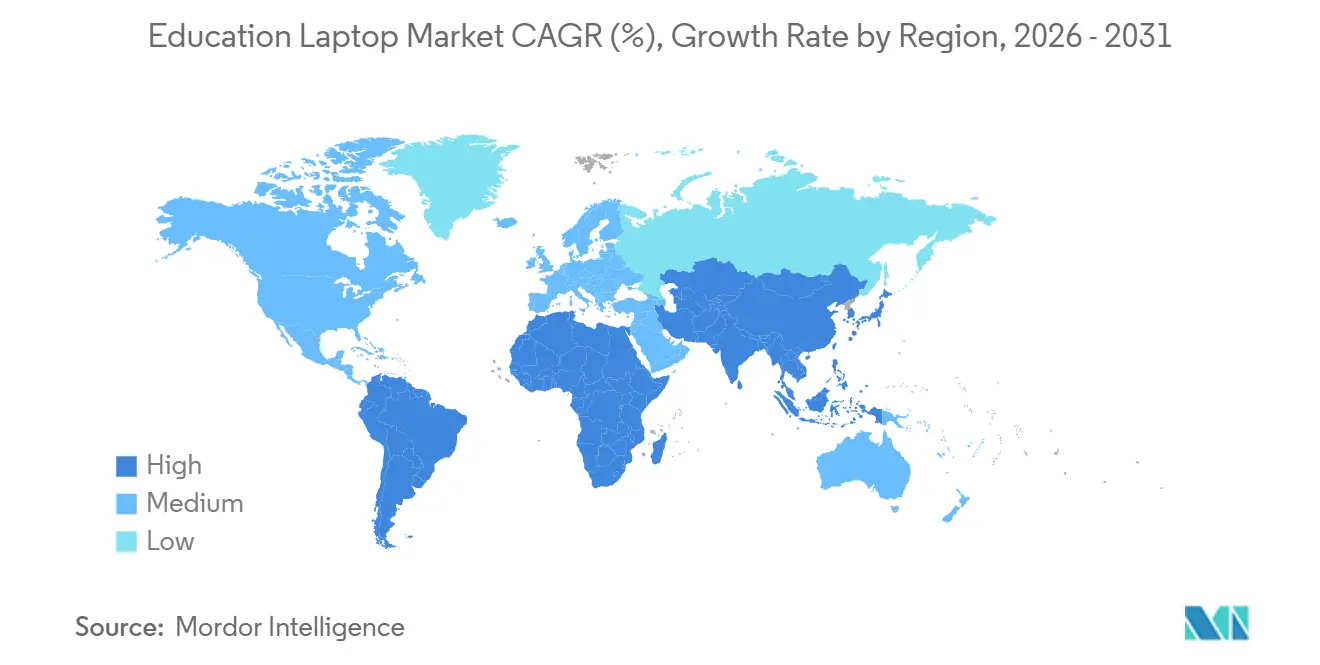

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる教育用ラップトップ市場分析

教育用ラップトップ市場規模は、2025年に173億米ドル、2026年に189億4,000万米ドルに達し、2031年までに296億6,000万米ドルに成長すると予測されており、2026年から2031年にかけて年平均成長率9.86%で拡大します。この成長パターンは、政府がデバイスへのアクセスを重要インフラとして再定義し、学区が常時接続型授業を採用し、メーカーがサービスのダウンタイムを削減するモジュール設計を拡大していることを反映しています。管理者が幅広いソフトウェアライブラリよりも手間のかからないフリート管理を選択する中、Chrome OSはWindowsおよびmacOSを上回るペースで普及を続けており、一方でメモリおよびプロセッサの不足が平均販売価格を一時的に押し上げています。購入者はまた、主要スペックよりも総所有コスト、保証、修理、エネルギー消費をより重視するようになっており、この変化は交換可能なコンポーネントと長期サービス契約を提供するベンダーに有利にいています。同時に、データプライバシー規制が調達チェックリストを厳格化し、組み込み暗号化、準拠した監査ログ、きめ細かなアクセス制御を備えたラップトップへの需要を高めています。

レポートの主要ポイント

- 製品タイプ別では、2-in-1コンバーチブルが従来型クラムシェルの需要を取り込み、スタイラスによる注釈がコアな教室ワークフローとなる中、年平均成長率16.71%で拡大しています。

- オペレーティングシステム別では、Chrome OSが2025年の教育用ラップトップ市場シェアで38.11%をリードし、2031年まで年率17.00%で加速しており、一方でWindowsは業界標準のデスクトップアプリケーションを必要とする職業訓練機関においてニッチな強みを維持しています。

- エンドユーザー別では、大学がデスクトップラボの老朽化を解消し、私物デバイス持ち込み補助金を展開する中、高等教育機関が2031年まで年平均成長率15.12%と最も高い予測成長率を記録しています。

- 流通チャネル別では、小規模学区や個人の教育者が正式な入札を経ずにプロモーション価格と迅速な配送を確保するため、オンライン小売が年平均成長率15.67%で拡大しています。

- 地域別では、日本、インド、中国が数百万台規模のリフレッシュサイクルへの資金提供を継続する中、アジア太平洋地域が年平均成長率16.21%で拡大する見込みであり、北米は安定した買い替え需要に向けて緩やかな成長に移行しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の教育用ラップトップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| K-12スクールにおける1人1台デバイスプログラムの拡大 | +2.1% | 世界全体、特に北米・欧州・アジア太平洋都市部 | 中期(2〜4年) |

| 政府のデジタル学習推進施策 | +1.8% | インド、日本、ドイツ、ナイジェリア、アラブ首長国連邦 | 長期(4年以上) |

| 低コストChromebookの入手可能性の向上 | +1.5% | アジア太平洋、南米、アフリカの価格感応度の高い市場 | 短期(2年以内) |

| ハイブリッドおよび遠隔学習モデルの急増 | +1.3% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| AIに対応したエッジコンピューティングラップトップへの需要拡大 | +0.9% | 北米および欧州での早期採用 | 長期(4年以上) |

| 修理可能なモジュール設計に対する調達優先傾向 | +0.7% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のデジタル学習推進施策

複数年にわたる公共部門の資金調達がハードウェアと接続性を普遍的な権利として位置づけ、予測可能な購買サイクルを実現しています。日本の次期GIGAリフレッシュは800万台の交換に資金を提供し、管理業務の削減を目的としてChrome OSへの発注の60%を振り向けています。ドイツのデジタルパクト2.0は2030年まで50億ユーロ(56億5,000万米ドル)を投じ、適応型学習研究に2億5,000万ユーロ(2億8,250万米ドル)を確保しています。インドの無償ラップトップ・ヨジャナは、タミル・ナードゥ州において2,000クローレ・ルピー(2億4,000万米ドル)の予算枠のもとで100万台以上のラップトップを配布しました。ナイジェリアのデジタルリテラシーネットワークは4,700万台の計画を立て、輸入関税を回避するために国内組立拠点を整備しています。こうしたプログラムは、散発的な購買を、ベンダーが確信を持って予測できる年次ローリング配分へと転換します。

K-12スクールにおける1人1台デバイスプログラムの拡大

調査によると、米国の学区の93%が2025年にChromebookの購入を計画しており、世界の導入台数は3,800万台を超えています。ニューヨーク市は35万台を配布し、3年生から12年生のすべての生徒に個人用デバイスを保証しました。東京の共同入札は23区をまとめ、物流の集約によって80億6,000万円(5,450万米ドル)を節約しました。こうした展開は生徒1人1台の比率を標準化し、競争の焦点を保証期間、予備デバイスプール、リサイクルスキームへとシフトさせています。

低コストChromebookの入手可能性の向上

2025年にChrome OSの出荷台数は2,211万台に達し、教育セクターの出荷量の60.1%を占めました。クラウドストレージがハードウェアコストを削減したことが背景にあります。AcerのChromebook 311シリーズは2026年3月に小売価格499.99米ドルを実現し、資金難の購入者にとって性能と価格のバランスを取りました。DRAMの不足によりモジュール価格が700〜800%急騰し、表面上のコスト削減効果が損なわれ、価格が安定するまでアップグレードを先送りできるユーザー交換可能メモリを搭載した設計が促進されています。絶対的な導入価格ではなく、ライフサイクルの柔軟性が新たな手頃さの指標として台頭しています。

ハイブリッドおよび遠隔学習モデルの急増

ハイブリッド授業は欠席率を低下させ、個別進度学習を支援するため継続しています。MicrosoftのEducators向けElevateプログラムはAI支援授業計画について5万人の教師を訓練し、そのLearning Zoneは月間230万人のアクティブユーザーを擁しています。[1]Microsoft Corporation、「教育ソリューション」、microsoft.com DellのPro Educationシリーズは1080pカメラとデュアルアレイマイクを統合し、ビデオ中心の授業に合わせてハードウェアを最適化しています。ンプル大学などの大学はデバイスを貸し出したり割引モデルを販売したりして、教育格差を埋めています。かつてプレミアムと見なされていたスペック、1080pウェブカメラ、WiFi 7は急速にベースラインとなりつつあります。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 途上国の学区における予算制約 | -1.2% | 南米、アフリカ、アジア太平洋農村部 | 短期(2年以内) |

| コンポーネントのサプライチェーンの不安定性と価格急騰 | -0.9% | 世界全体、スポット購買が主流の地域で深刻 | 短期(2年以内) |

| 成熟した教育市場におけるデバイスの飽和 | -0.6% | 北米、西欧 | 中期(2〜4年) |

| 生徒用デバイスのデータプライバシーコンプライアンスコスト | -0.5% | 北米、欧州、新興アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

途上国の学区における予算制約

財政上限により、デバイスの展開は定期予算ではなく補助金や援助資金に依存しています。レソトは2025年にアラブ首長国連邦が資金提供した400台のラップトップを受け入れ、外部資金への依存を浮き彫りにしました。通貨変動と関税紛争により、ナイジェリアの低コスト輸入品は最大9か月遅延しています。新品より40〜50%安い再生品フリートは、2026年から2028年にかけて3,800万台のChromebookが耐用年数に達する中で支持を集めています。これらの地域を狙うベンダーはリース・トゥ・オウンモデルを採用し、数量確保のために薄い利益率を受け入れています。

コンポーネントのサプライチェーンの不安定性と価格急騰

2024年末のDRAM不足が長引き、8GBモジュール価格が7〜8倍に上昇し、リードタイムが16週間に延びています。複数年仕様に縛られた教育購入者は15〜20%の予算超過に直面するか、スペックダウンした製品を受け入れなければなりません。Lenovoはユーザー交換可能メモリを搭載したChromebook 100e/500eの設計で対抗し、学校が現時点でベースラインシステムを導入し、後でアップグレードできるようにしました。デュアルソーシングとモジュール化は急速に競争上の前提条件となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンバーチブルが教室の標準として台頭

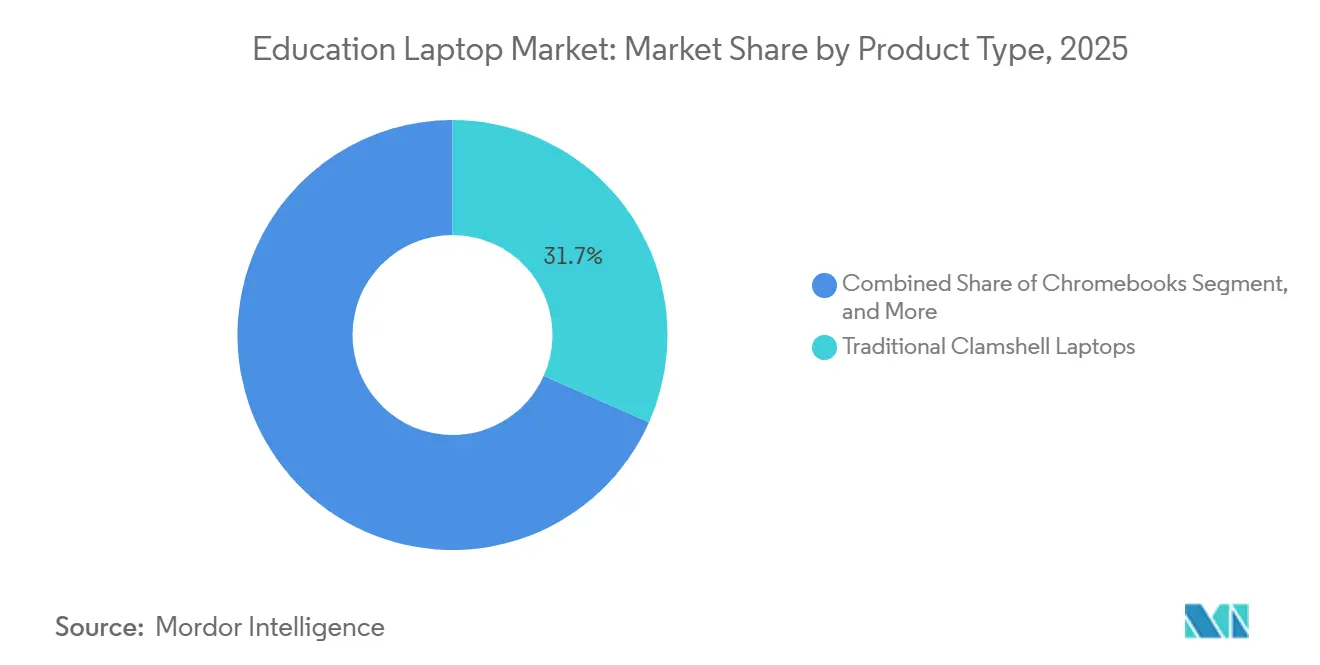

2-in-1コンバーチブルは、教師がインタラクティブなホワイトボーディングにスタイラス注釈を活用する中、2031年まで年平均成長率16.71%で加速しています。2025年には、従来型クラムシェルが教育用ラップトップ市場の出荷台数の31.66%を依然として占めており、主にタッチ非対応パネルの調達コストが低いためです。Chromebookが低コストクラムシェル層を支配する一方、MIL-STD-810H規格のラギッドラップトップは、デバイスをほこりや落下にさらす職業訓練コース対応しています。DellのPro Education 11および14は、K-12フリートで一般的な年間5〜7%の破損率に対処するため、3万回の開閉サイクルに耐えられるようヒンジを強化しました。

コンバーチブルはタッチ、ペン、360度ヒンジをノート取りとグループワークの両方に適した単一の構成に統合しつつあります。ASUSのBRおよびCR Chromebookシリーズはホットスワップキーボードとツールレスバッテリーモジュールを搭載し、サービスデスクの待ち時間を短縮しています。FrameworkのLaptop 12は完璧な修理性評価を獲得しましたが、1,199米ドルの導入価格が採用をサステナビリティパイロットに限定しています。予測期間にわたり、カリキュラム開発者がペンファーストのアクティビティを組み込む中、コンバーチブルの教育用ラップトップ市場規模はクラムシェルを上回るペースで拡大し続けると予測されており、ラギッド化された製品はプレミアム価格を正当化するニッチなワークロードを守り続けます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

オペレーティングシステム別:Chrome OSがリードを維持

Chrome OSは2025年の教育用ラップトップ市場で38.11%のシェアを保持し、ゼロタッチ登録がIT労働力を大幅に削減することから年平均成長率17.00%で拡大しています。WindowsはAutoCAD、Adobe、完全なOfficeスイートを必要とする機関で存続していますが、クラウド代替品が同等性を獲得するにつれてシェアが侵食されています。macOSはクリエイティブアーツ学部に忠実な基盤を維持し、Linuxはコーディングブートキャンプに対応しています。東京の集約発注は、Chrome OSがWindowsと比較して管理コストを40%削減したことを示し、他の優先事項のために80億6,000万円(5,450万米ドル)を解放しました。

Chrome OSに紐づく教育用ラップトップ市場規模はエントリーレベルのハードウェアを超えて拡大する見込みです。LenovoのChromebook Plus 14はMediaTek Kompanio Ultra 910 NPUを統合しており、50 TOPSの性能を持ち、従来はWindowsデバイスが必要だったオンデバイス推論を可能にします。[2]Lenovo Group、「教育テクノロジーソリューション」、lenovo.com MicrosoftはWindows 11 Education SKUにCopilotをバンドルし、AIによる授業計画とリアルタイム文字起こしを売り込んでいます。したがって、オペレーティングシステムの選好は総所有コスト、セキュリティ態勢、AIへの対応準備の略語となっています。

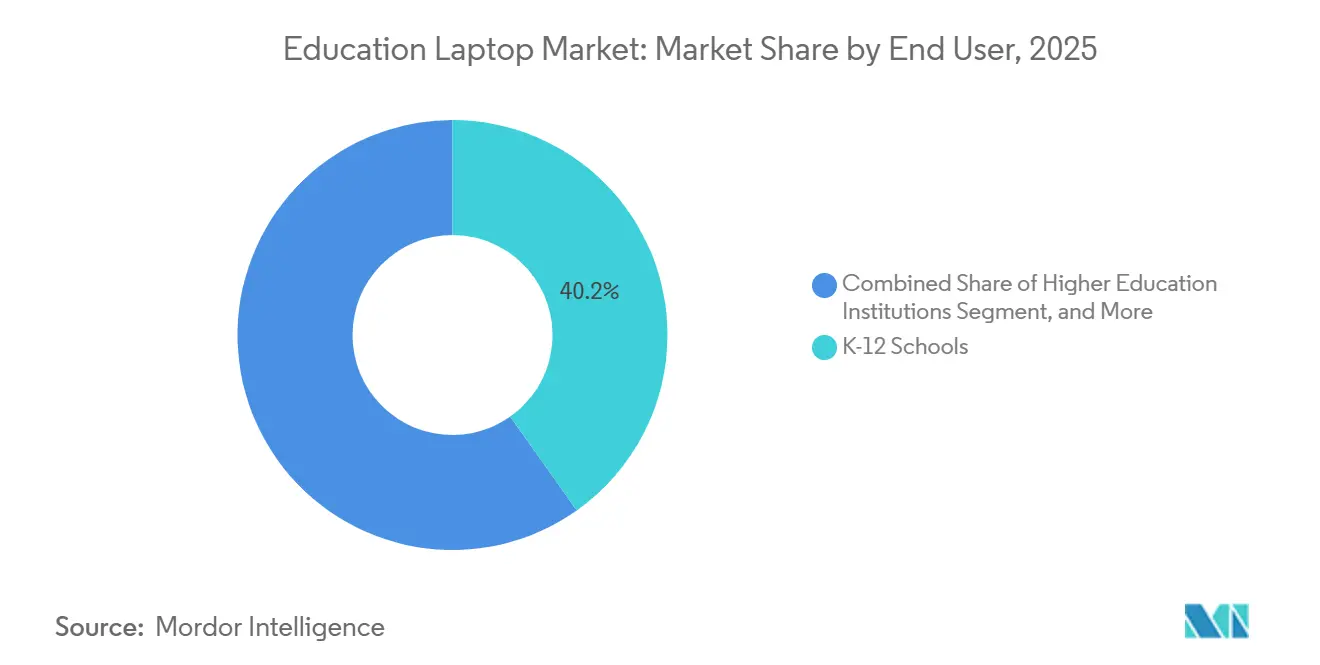

エンドユーザー別:高等教育がK-12の拡大を上回る

K-12は2025年の出荷台数の40.19%を依然として占めていますが、大学は年平均成長率15.12%と最も強い前向きな勢いを示しています。キャンパスのITグループは固定ラボを段階的に廃止し、貸し出しプールと補助付き個人所有に資金を振り向けています。ノースカロライナ大学はリモート管理のためにIntel vPro搭載のLenovo ThinkPad L13モデルを標準化し、サポートコストを授業料に組み込みました。SUNY Fredonia 4年間のリース・トゥ・オウン構造はハードウェアを学期請求に組み込み、手頃さを平準化しています。

高等教育の需要は、小学校での使用に最適化されたラギッドシェルよりも、バッテリー寿命と重量のバランスを取った中程度のスペックのデバイスに傾いています。工学部は依然として個別GPUを搭載したWindowsユニットを指定していますが、文系学部は仮想デスクトップインフラとペアリングされたChromebookを受け入れています。したがって、高等教育の教育用ラップトップ市場シェアは、機関がデバイス施策をハイブリッド講義キャプチャおよびローカルの処理能力を軽視するクラウドレンダーファームと組み合わせるにつれて拡大すると予想されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタル調達が加速

大規模学区が現地調査、ステージング、オンプレミス保証サポートを必要とするため、オフライン契約が2025年の教育用ラップトップ市場の55.22%を占めました。しかし、オンライン小売は年平均成長率15.67%で拡大しています。Amazon BusinessとCDW-Gは調達カードと非課税ワークフローに統合されており、500人未満の学校が数か月ではなく数日で発注を完了できるようにしています。ACTオーストラリアの8,500台のASUS Chromebook受注は、入札が依然として地元修理拠点を保証する販売店に傾く傾向があることを示しています。

Acerの消費者直販Chromebook 311の発売により、教師や小規模学校は最低数量を交渉することなく、教室対応のラップトップに即座にアクセスできるようになりました。ハイブリッドな購買行動は一般的です。学区はオンラインでSKUを調査し、販売店を通じて見積もりを取得し、その後eコマースに戻ってアクセサリーの不足を補います。オンラインの増加するシェアは、教育用ラップトップ市場が消費者小売パターンを反映することを示唆していますが、公共調達に固有の監査証跡とコンプライアンスチェックポイントによって緩和されます。

地域分析

北米は2025年の収益の36.27%を占め、緊急接続基金とE-Rateの延長が71億7,000万米ドルの接続とデバイスを償還したことに支えられました。ほとんどの学区が1人1台の均等性を達成したため、買い替えサイクルは長期化しており、予算はサイバーセキュリティソフトウェアと教師の専門能力開発に向けられています。したがって、この地域の教育用ラップトップ市場規模は、純粋な台数拡大よりも再生品とAI対応リフレッシュを追跡しています。

アジア太平洋地域は年平均成長率16.21%と最も急速に成長しています。日本の次期GIGAリフレッシュ、インドの複数州にわたる無償ラップトップ・ヨジャナ、中国の職業訓練義務化が組み合わさり、数百万台規模のパイプラインを形成しています。東京の集約入札は共同物流によって80億6,000万円(5,450万米ドル)を節約し、行政改革が高スペックモデルのための資本を解放できることを示しました。

欧州はドイツの50億ユーロ(56億5,000万米ドル)のデジタルパクト2.0、英国の3億2,500万ポンド(4億1,200万米ドル)のConnect the Classroom、ベルギーの1億7,600万ユーロ(1億9,900万米ドル)のDigiplanを背景に前進しています。GDPRコンプライアンスはライフサイクルコストに10〜15%を加算し、暗号化ストレージとデータ処理契約を提供するベンダーへの需要を促進しています。[3]欧州委員会、「一般データ保護規則」、ec.europa.eu

南米とアフリカは一人当たり支出では遅れているものの、資金が整うと大規模な発注を行います。ナイジェリアの4,700万台のロードマップとアラブ首長国連邦の46,888台の展開は、石油収入と開発融資がデジタル格差解消を加速できることを示しています。サウジアラビアの20億米ドルのLenovo-Alat工場は2026年末に開業予定で、年間50万台の現地生産を目指し、輸入関税を削減します。したがって、地域の成長は家計の購買力よりも政策の決意にかかっています。

競合環境

HP、Lenovo、Dell、Acerが出荷台数の約60%を占め、適度に集中した競争を示しています。各社はオペレーティングシステムのアライアンス、GoogleとChrome OS、MicrosoftとWindows 11 Educationを通じてシェアを固め、教室の将来性を確保するためにニューラルプロセッシングユニットとWiFi 7に投資しています。Frameworkはモジュール性とiFixitの10点満点評価を打ち出し、サステナビリティ志向の購入者を引き付けています。ASUSはツールレスキーボードとバッテリーを統合してダウンタイムを削減しています。

ホワイトボックス組立業者はアフリカとアジアの一部でグローバルブランドより20〜30%安く提供していますが、参入コストを膨らませるFERPAおよびGDPRコンプライアンスツールの予算を確保しなければなりません。再生品専門業者は2028年までに耐用年数に達する3,800万台のChromebookを標的とし、NIST SP 800-88認定のデータ消去と価格感応度の高い学区への再販を提供しています。したがって、競争の激しさはハードウェアスペックよりも、ライフサイクルコスト管理、規制遵守、国内サービス拠点に軸足を移しています。

教育用ラップトップ産業リーダー

HP Inc.

Lenovo Group Limited

Dell Technologies Inc.

Apple Inc.

ASUSTeK Computer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ASUSはMIL-STD-810H耐久性、WiFi 7、モジュラーキーボードを搭載したCZおよびCR Chromebookシリーズを発表し、大規模K-12フリートにおける現場での障害を最小化することを目指しています。

- 2026年3月:AcerはChromebook 311 C725、C725T、Spin 311 R725Tをそれぞれ499.99米ドル、549.99米ドル、579.99米ドルで発売し、MediaTek Kompanio 540プロセッサを予算に優しいSKUに搭載しました。

- 2026年2月:Dellは1080pウェブカメラ、デュアルアレイマイクロフォン、強化ヒンジ、オプションのGorilla Glassタッチパネルを搭載したPro Education 11およびPro Education 14を発表しました。

- 2026年1月:ACTオーストラリアはASUSに対し、迅速な納品と地元修理能力に重点を置いた8,500台のChromebook供給契約を授与しました。

世界の教育用ラップトップ市場レポートの範囲

教育用ラップトップ市場は、K-12スクール、高等教育機関、職業訓練センター、政府資金によるプログラムに対応し、ラップトップ、Chromebook、コンバーチブルデバイスを提供しています。需要はデジタル学習とオンライン評価を促進する手頃で耐久性があり管理しやすいデバイスに集中しています。成長は政府のデジタル教室推進施策、クラウド学習プラットフォーム、1人1台デバイスの普及トレンドによって促進されています。手頃な価格と集中管理で支持されるChromebookは、特にK-12環境において複数の地域でリードしています。

教育用ラップトップ市場レポートは、製品タイプ(従来型クラムシェルラップトップ、2-in-1コンバーチブルラップトップ、Chromebook、ラギッドラップトップ、その他の製品タイプ)、オペレーティングシステム(Windows、Chrome OS、macOS、Linux、その他のオペレーティングシステム)、エンドユーザー(K-12スクール、高等教育機関、職業・技術系学校、企業研修センター、政府教育プログラム、その他のエンドユーザー)、流通チャネル(オンライン小売、オフライン小売)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 従来型クラムシェルラップトップ |

| 2-in-1コンバーチブルラップトップ |

| Chromebook |

| ラギッドラップトップ |

| その他の製品タイプ |

| Windows |

| Chrome OS |

| macOS |

| Linux |

| その他のオペレーティングシステム |

| K-12スクール |

| 高等教育機関 |

| 職業・技術系学校 |

| 企業研修センター |

| 政府教育プログラム |

| その他のエンドユーザー |

| オンライン小売 |

| オフライン小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイェリア | |

| アフリカその他 |

| 製品タイプ別 | 従来型クラムシェルラップトップ | |

| 2-in-1コンバーチブルラップトップ | ||

| Chromebook | ||

| ラギッドラップトップ | ||

| その他の製品タイプ | ||

| オペレーティングシステム別 | Windows | |

| Chrome OS | ||

| macOS | ||

| Linux | ||

| その他のオペレーティングシステム | ||

| エンドユーザー別 | K-12スクール | |

| 高等教育機関 | ||

| 職業・技術系学校 | ||

| 企業研修センター | ||

| 政府教育プログラム | ||

| その他のエンドユーザー | ||

| 流通チャネル別 | オンライン小売 | |

| オフライン小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

現在の教育用ラップトップ市場規模と成長見通しは?

教育用ラップトップ市場規模は2026年に189億4,000万米ドルであり、2031年までに296億6,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率9.86%で前進します。

教室展開において最も急速に拡大している製品タイプはどれですか?

2-in-1コンバーチブルは、教師がスタイラスによる注釈と柔軟なタブレット・ラップトップモードを優先する中、年平均成長率16.71%で成長をリードしています。

Chrome OSが教育用ラップトップ市場シェアを獲得している理由は何ですか?

管理者はゼロタッチ登録、集中ポリシー制御、低い管理オーバーヘッドのためにChrome OSを好み、このプラットフォームが2025年に38.11%のシェアに達するのを助けています。

サプライチェーンの不足はデバイス調達にどのような影響を与えていますか?

継続するDRAMの不足によりコンポーネント価格が7〜8倍に上昇し、学区はより低いスペックを受け入れるか15〜20%のプレミアムを支払うことを余儀なくされていますが、ユーザー交換可能メモリを搭載したモジュール設計がその影響を軽減しています。

将来の教育用ラップトップ市場成長に最も貢献する地域はどこですか?

アジア太平洋地域は、日本、インド、中国における数百万台規模の政府プログラムに牽引され、年平均成長率16.21%で前進すると予測されています。

最終更新日: