Taille et part du marché des emballages comestibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 691.05 Millions de dollars américains |

| Taille du Marché (2030) | 987.72 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

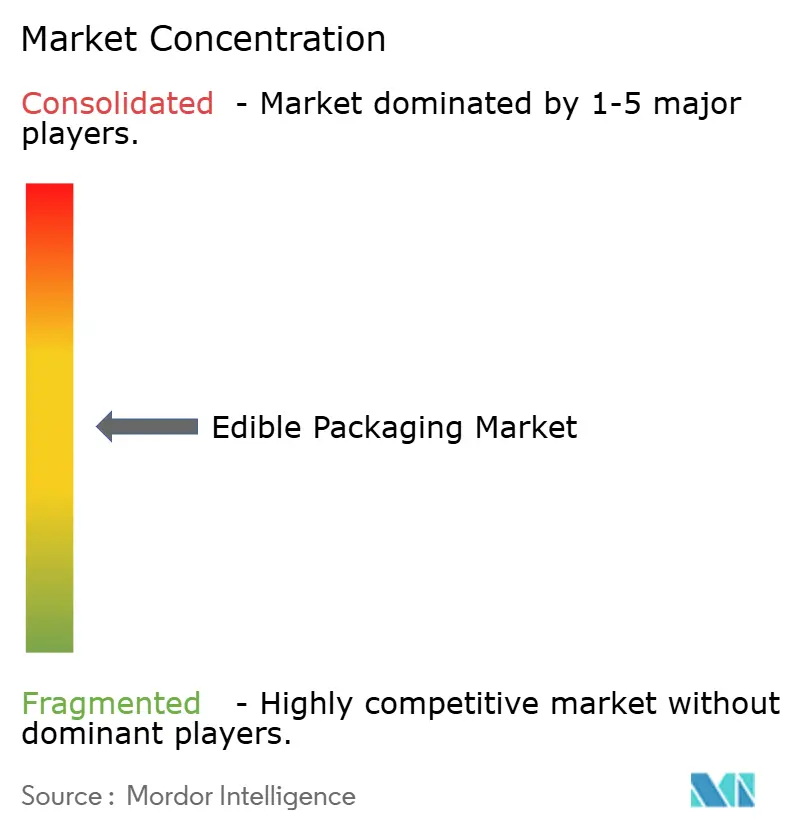

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages comestibles par Mordor Intelligence

La taille du marché des emballages comestibles est évaluée à 691,05 millions USD en 2025 et devrait atteindre 987,72 millions USD d'ici 2030, progressant à un TCAC de 7,41 %. Le durcissement des réglementations sur les plastiques à usage unique, l'expansion des flux de capitaux ESG et les améliorations des technologies de barrière à base végétale accélèrent la croissance de la demande. Les films d'origine végétale représentent la majeure partie des déploiements actuels, à mesure que l'acceptation des consommateurs pour les formats d'origine biologique augmente et que les acheteurs institutionnels cherchent à afficher des progrès tangibles vers les objectifs d'économie circulaire. Les développeurs de produits utilisent des composites nano-renforcés pour réduire l'écart de performance avec les plastiques pétroliers, tandis que l'impression 3D et les procédés de revêtement couche par couche ouvrent des formats sur mesure pour les applications alimentaires, nutraceutiques et pharmaceutiques à haute valeur ajoutée. Les coûts initiaux restent plus élevés que ceux des matériaux conventionnels, mais l'économie du cycle de vie s'améliore à mesure que les frais d'élimination augmentent, que les mécanismes de tarification du carbone s'étendent et que les propriétaires de marques quantifient les gains de réputation liés aux portefeuilles sans plastique. Les apports en capital-risque et les fonds de capital-risque d'entreprise financent donc des lignes pilotes plus importantes et accélèrent les itérations en science de la formulation, poussant le marché des emballages comestibles vers une échelle commerciale.

Principaux enseignements du rapport

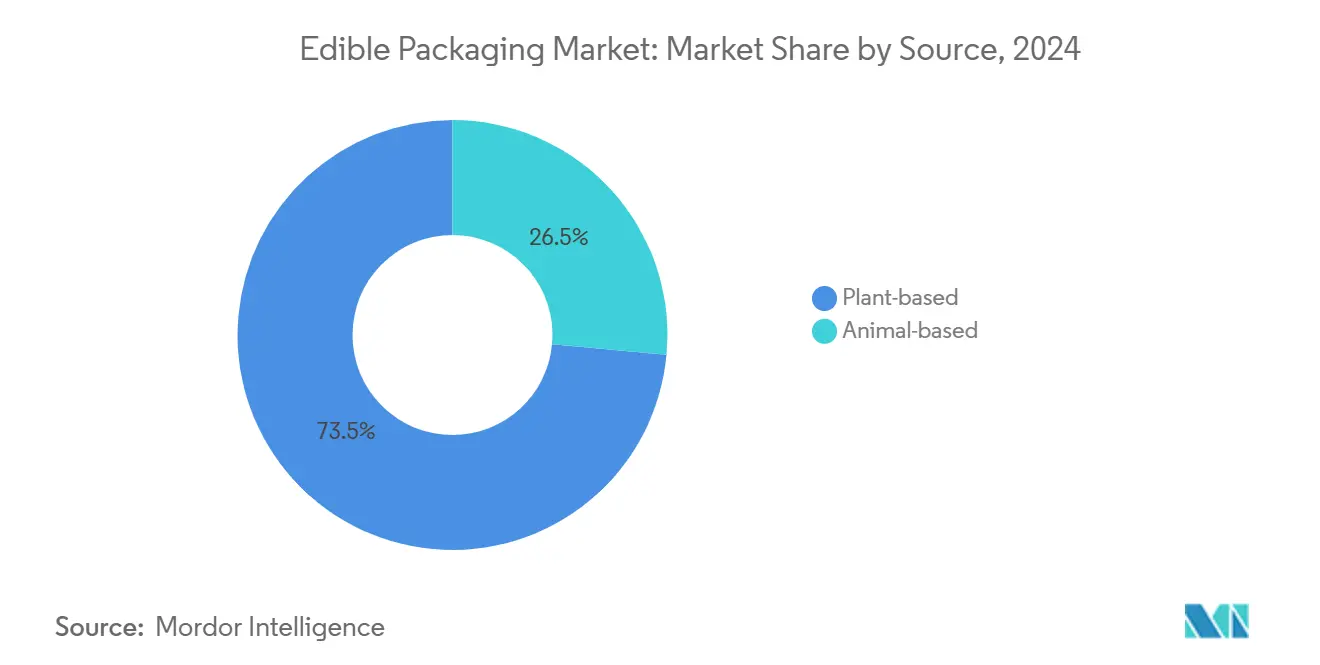

- Par source, les matériaux végétaux ont dominé avec 73,53 % de la part du marché des emballages comestibles en 2024, tandis que les sources animales sont en retrait en raison de contraintes d'approvisionnement et éthiques.

- Par matière première, les protéines ont capté 45,62 % de la taille du marché des emballages comestibles en 2024 ; les polysaccharides devraient croître à un TCAC de 10,34 % jusqu'en 2030.

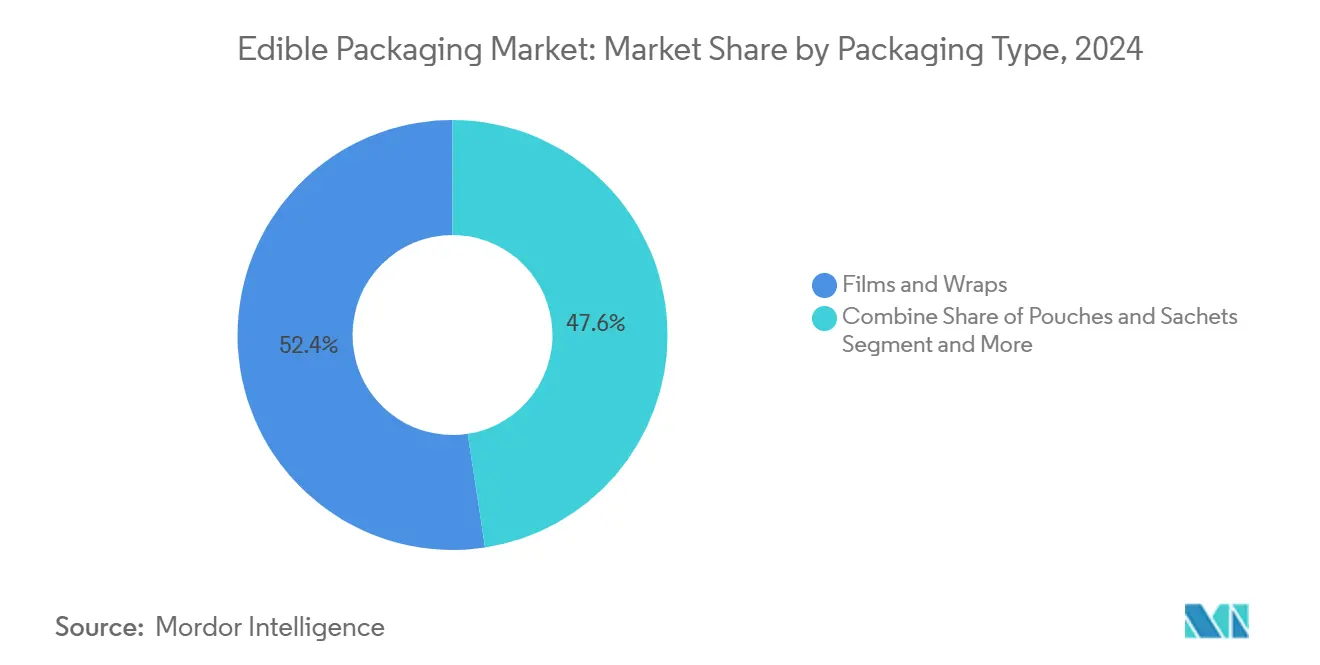

- Par type d'emballage, les films et enveloppes ont détenu 52,42 % de la part des revenus en 2024, tandis que les revêtements et membranes se développent à un TCAC de 9,32 % jusqu'en 2030.

- Par utilisation finale, le segment alimentaire représentait 35,23 % de la taille du marché des emballages comestibles en 2024 ; les applications pharmaceutiques et nutraceutiques progressent à un TCAC de 11,01 %.

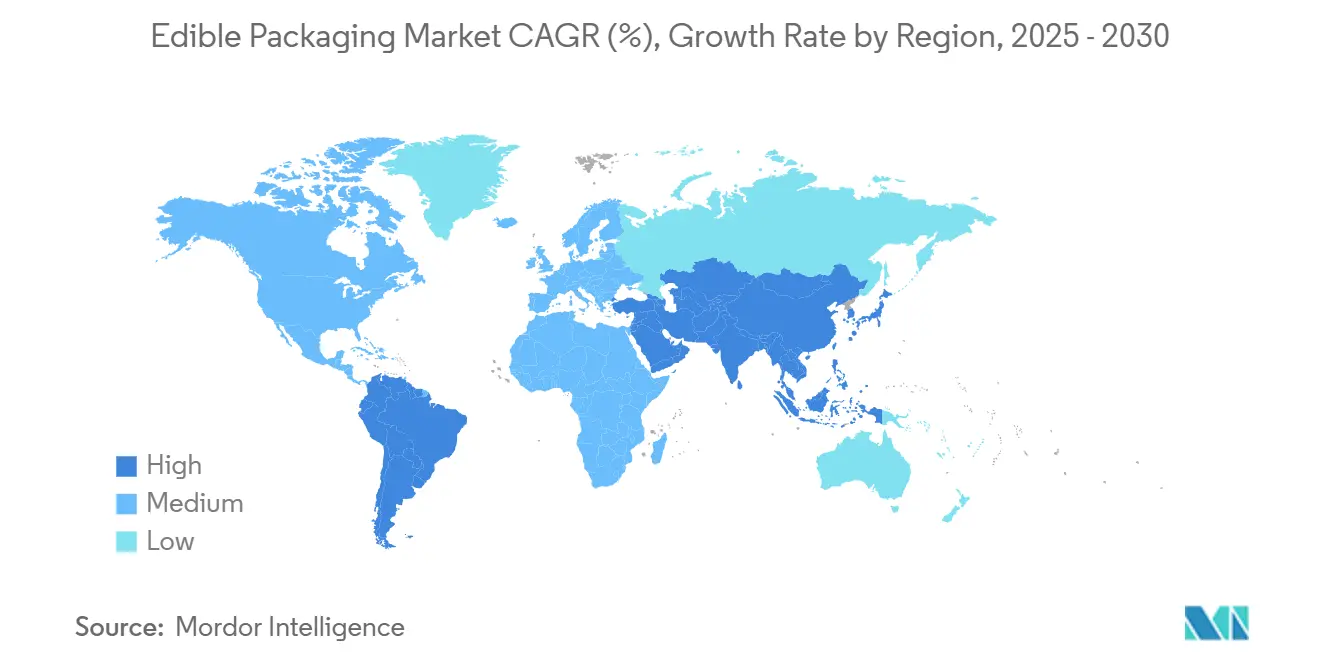

- Par région, l'Amérique du Nord a dominé avec 32,45 % de la part du marché des emballages comestibles en 2024, tandis que l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 10,85 % jusqu'en 2030.

Tendances et perspectives du marché mondial des emballages comestibles

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdiction des plastiques à usage unique et réglementation favorable | +1.8% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des emballages durables | +1.5% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Nécessité de prolonger la durée de conservation et de réduire le gaspillage alimentaire | +1.2% | Mondial, très pertinent dans les marchés émergents | Moyen terme (2-4 ans) |

| Intégration de bio-actifs dans les revêtements | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans l'impression 3D alimentaire pour des emballages personnalisés | +0.6% | Amérique du Nord et Europe, utilisations de niche | Long terme (≥ 4 ans) |

| Afflux de financements liés aux critères ESG | +0.8% | Mondial, concentré dans les pôles de capital-risque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Interdiction des plastiques à usage unique et réglementation favorable

Les gouvernements éliminent progressivement les plastiques conventionnels avec des mesures telles que la directive européenne sur les plastiques à usage unique et des textes similaires désormais adoptés dans plus de soixante pays. Les orientations de la FDA de 2024 ont clarifié les voies de sécurité pour les formats comestibles, réduisant l'incertitude liée aux approbations aux États-Unis. Les règles actualisées de la Chine, entrées en vigueur en janvier 2025, reconnaissent les films comestibles pour les applications de restauration, rendant la conformité réglementaire plus simple dans le plus grand marché de consommation au monde. Des incitations financières telles que des crédits d'impôt et des procédures d'autorisation accélérées améliorent encore la viabilité économique.

Demande croissante des consommateurs pour des emballages durables

Une enquête mondiale de 2024 a révélé que 67 % des consommateurs de moins de 35 ans sont prêts à payer une prime pour des emballages comestibles, contre 23 % en 2019. Les catégories confiserie et snacks affichent la plus forte acceptation, l'emballage faisant partie de l'expérience de consommation. Les grandes marques alimentaires alignent leurs achats sur des objectifs de neutralité carbone, traduisant leurs engagements en matière de durabilité en commandes concrètes. Les problèmes de goût, de texture et d'allergènes influencent encore l'intention d'achat, de sorte que les formulateurs investissent dans des agents masquants et des substrats sans allergènes pour élargir leur portée.

Nécessité de prolonger la durée de conservation et de réduire le gaspillage alimentaire

Les revêtements comestibles à base de polysaccharides prolongent la durée de conservation des produits frais de 20 à 35 %, réduisant les pertes là où la réfrigération est limitée. [1]Neus Teixidó, "Fondements des revêtements comestibles et combinaison avec des agents de biocontrôle," mdpi.com Étant donné que le gaspillage alimentaire dépasse 1 000 milliards USD par an, même des réductions modérées des pertes génèrent des économies substantielles pour les producteurs et les détaillants. Les formulations incorporant des huiles essentielles offrent des avantages antimicrobiens actifs, et les systèmes à libération contrôlée maintiennent la qualité des produits sans infrastructure de réfrigération.

Intégration de bio-actifs dans les revêtements

Les techniques d'encapsulation maintiennent désormais la viabilité des probiotiques pendant le stockage et libèrent les nutriments lors de l'ingestion. Les films comestibles transportent également des principes actifs pharmaceutiques, améliorant l'observance des patients par rapport aux comprimés. Les fabricants alimentaires utilisent des matrices riches en antioxydants pour améliorer la valeur nutritionnelle des produits sans modifier les recettes, assurant une différenciation concurrentielle dans les rayons des aliments fonctionnels.[2]Maria Baldassarre et Giulia De Marco, "Revêtements comestibles pour la conservation du poisson," pmc.ncbi.nlm.nih.gov

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé par rapport aux plastiques conventionnels | -2.1% | Mondial, aigu dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Performances mécaniques et de barrière limitées | -1.3% | Mondial, difficile dans les climats humides | Long terme (≥ 4 ans) |

| Défis liés aux allergènes et à la conformité alimentaire | -0.8% | Mondial, plus strict dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Sensibilité à l'humidité et à la température dans la chaîne du froid | -0.6% | Mondial, critique dans les régions tropicales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé par rapport aux plastiques conventionnels

Les films comestibles coûtent actuellement deux à trois fois plus cher que le polyéthylène en raison d'intrants spécialisés et de faibles volumes. Des contrôles de processus complexes liés à l'humidité et à la stérilité augmentent les dépenses en capital. Les économies d'échelle émergent mais restent inégales car les formulations varient considérablement selon les applications. La hausse des frais de mise en décharge et la tarification du carbone réduisent l'écart dans le coût total de possession, bien que cette évolution varie selon les régions et les profils d'acheteurs.

Performances mécaniques et de barrière limitées

Les taux de transmission de vapeur d'eau pour de nombreux films comestibles sont encore 10 à 50 fois plus élevés que ceux du polyéthylène, ce qui restreint leur utilisation dans les chaînes d'approvisionnement humides. Les composites nano-renforcés ramènent désormais cet écart à 20-30 %, mais les coûts augmentent en conséquence. Les développeurs équilibrent l'amélioration de la rigidité avec le maintien de la comestibilité, utilisant souvent des hybrides multicouches qui compliquent l'examen réglementaire et la montée en échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : forte croissance des matériaux végétaux

Les substrats végétaux détiennent 73,53 % de la part du marché des emballages comestibles en 2024, soutenus par des matières premières abondantes telles que l'amidon de maïs, le gluten de blé et la cellulose. Les options d'origine animale représentent 26,47 % et restent de niche là où les préférences religieuses ou véganes restreignent l'adoption. Les variantes végétales progressent à un TCAC de 8,45 % jusqu'en 2030, à mesure que les sous-produits agroalimentaires entrent dans des flux de valorisation circulaire. La taille du marché des emballages comestibles pour les formats végétaux devrait s'élargir régulièrement à mesure que les revêtements à base de protéines de microalgues et les matrices de marc de fruits passent du stade pilote à la production, ajoutant des propriétés antioxydantes et antimicrobiennes qui améliorent les performances de conservation. [3]Luisa López-Ortiz, "Revêtement comestible composite à base de gomme arabique et d'hydrocolloïdes de peau de mangue," mdpi.com

Les protéines animales conservent un rôle dans les films pharmaceutiques haut de gamme en raison de profils de dissolution prévisibles et d'une résistance à la traction élevée. Les couches de gélatine et de caséine assurent une libération fiable de la charge utile pour les applications de délivrance de médicaments ou de nutriments. Les défis éthiques d'approvisionnement et les coûts maintiennent les volumes modestes, mais ces attributs justifient des prix premium là où la performance est primordiale. Les structures composites associant des polysaccharides végétaux à de la gélatine de poisson ou à des protéines de lactosérum illustrent des voies hybrides qui exploitent les atouts des deux sources tout en atténuant les limites des matériaux uniques.

Par matière première : dominance des protéines avec dynamisme des polysaccharides

Les protéines représentent 45,62 % de la part du marché des emballages comestibles en 2024, reflétant une capacité supérieure à former des films et une intégrité mécanique. La zéine de maïs et les isolats de soja restent des valeurs sûres, bien que les protéines de pois et d'algues se développent pour satisfaire les revendications sans allergènes et véganes. Les polysaccharides enregistrent la croissance la plus élevée à un TCAC de 10,34 %, soutenus par des améliorations du chitosane, de l'alginate et de la pectine qui ajoutent des actions antimicrobiennes et des barrières à l'oxygène. La taille du marché des emballages comestibles pour les films à base de polysaccharides devrait se développer rapidement à mesure que les renforts de nano-chitosane ou de nanocellulose élèvent la résistance et la résistance à l'humidité à des niveaux proches du plastique.

Les lipides restent utiles dans les couches de contrôle de l'humidité, mais la sensibilité à l'oxydation restreint la durée de conservation dans les chaînes d'approvisionnement chaudes. L'innovation se concentre sur des laminés multicouches qui intercalent des barrières lipidiques entre des peaux de protéines ou de polysaccharides. Les dépôts de brevets décrivent des empilements bicouches où les strates internes de protéines assurent la résistance et les lipides cireux externes bloquent la pénétration de l'eau, réduisant l'écart de performance avec le polyéthylène tout en préservant la comestibilité.

Par type d'emballage : les films en tête, les revêtements en forte progression

Les films et enveloppes représentaient 52,42 % de la part du marché des emballages comestibles en 2024, car les lignes d'extrusion s'adaptent facilement des résines plastiques aux résines biosourcées. Les systèmes d'impression d'étiquettes et de laminage intégrés déjà installés chez les transformateurs favorisent les bobines de films. Les revêtements et membranes progressent à un TCAC de 9,32 %, tirant parti des procédés de pulvérisation ou de trempage qui enrobent les produits frais ou les aliments préparés en ligne, économisant les matériaux et le fret par rapport aux emballages discrets. La taille du marché des emballages comestibles pour les revêtements bénéficie de l'adoption par les épiceries de détail de formats à emballage minimal pour atteindre les objectifs de réduction du plastique.

Les nano-revêtements couche par couche déposent des couches séquentielles de polysaccharides et de protéines de quelques nanomètres d'épaisseur seulement, produisant des barrières gazeuses élevées avec un ajout de poids négligeable. Les pochettes, sachets et capsules hydrosolubles occupent des niches telles que les boissons instantanées ou les kits d'assaisonnement où l'emballage lui-même se dissout lors de l'utilisation. Les innovations de thermoscellage dans les mélanges d'amidon permettent désormais de véritables soudures hermétiques, élargissant le potentiel pour les inserts de plats préparés et les condiments en portions contrôlées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : l'alimentation en tête, la pharmacie en accélération

Les applications alimentaires ont capté 35,23 % de la taille du marché des emballages comestibles en 2024, portées par les produits frais, la confiserie et les snacks où l'emballage améliore la commodité et réduit les déchets. Les plats prêts à consommer et les kits de salades testent désormais des revêtements antimicrobiens qui ajoutent deux jours ou plus à la durée de conservation, offrant aux détaillants des fenêtres de commercialisation plus longues. Les utilisations dans les boissons restent émergentes, avec des couvercles solubles et des revêtements intérieurs pour des tasses comestibles en cours d'essais pilotes.

Les utilisations pharmaceutiques et nutraceutiques progressent à un TCAC de 11,01 %. Les films oraux minces délivrent des principes actifs pharmaceutiques avec une dissolution rapide, une déglutition simplifiée et un dosage contrôlé, idéaux pour les soins pédiatriques et gériatriques. Les soins personnels restent de niche, mais les baumes à lèvres comestibles et les comprimés de dentifrice illustrent les premières évolutions vers des emballages ingestibles. Les secteurs des aliments pour animaux de compagnie et de l'alimentation agricole explorent des doublures comestibles qui ajoutent des micronutriments ou des probiotiques directement dans les emballages de rations alimentaires, bien que les volumes restent expérimentaux.

Analyse géographique

L'Amérique du Nord est en tête avec 32,45 % de la part du marché des emballages comestibles en 2024, grâce à des orientations réglementaires claires, une R&D solide et de vastes réserves d'investissements en matière de durabilité. Le cadre de la FDA publié en 2024 offre aux transformateurs une voie d'approbation définie, réduisant le risque de projet pour les convertisseurs. Une forte sensibilisation environnementale des consommateurs et des engagements solides des détaillants stimulent les commandes. Des start-ups telles qu'Apeel Sciences obtiennent des investissements stratégiques de la part de grandes enseignes d'épicerie cherchant à prolonger la durée de conservation et à réduire les pertes.

L'Asie-Pacifique affiche le TCAC le plus rapide à 10,85 % jusqu'en 2030, à mesure que les populations urbaines et les niveaux de revenus augmentent. Les réglementations chinoises de 2025 autorisent expressément la vaisselle de service comestible dans les restaurants, stimulant les capacités de production locales. Le Japon et la Corée du Sud s'appuient sur des secteurs technologiques alimentaires avancés et des consommateurs prêts à essayer des formats novateurs. L'Inde dispose de matières premières agricoles abondantes, mais la sensibilité aux prix reste un obstacle, de sorte que les développeurs ciblent en priorité les exportations à haute valeur ajoutée et les chaînes hôtelières. L'Australie associe une forte sensibilité environnementale à des objectifs gouvernementaux de réduction du plastique, créant une demande d'adopteurs précoces.

L'Europe conserve une part importante, soutenue par les mandats de la directive sur les plastiques à usage unique, les politiques d'économie circulaire et les programmes d'écolabels. L'Allemagne et le Royaume-Uni abritent des pôles de recherche de premier plan axés sur les nanocomposites barrières, tandis que le secteur gastronomique français valorise les emballages comestibles haut de gamme intégrant des saveurs. Les exportateurs de produits italiens expérimentent des revêtements au chitosane pour réduire les pertes lors des expéditions longue distance. L'adoption émergente au Moyen-Orient et en Afrique est liée à la couverture limitée de la chaîne du froid, où les revêtements comestibles prolongent la durée de conservation des fruits et légumes sans réfrigération. L'Amérique du Sud explore des synergies d'approvisionnement entre des cultures abondantes et la demande locale d'emballages, bien que la volatilité macroéconomique tempère les grands investissements en capital.

Paysage concurrentiel

Le marché des emballages comestibles reste concentré. Les start-ups apportent des solutions novatrices à base d'algues marines, d'algues et de déchets de fruits, tandis que les convertisseurs de films établis reconvertissent leurs lignes pour des résines biosourcées. La dynamique de financement est forte ; Notpla est passé du laboratoire à des lignes de production commerciales après sa levée de fonds de 2024, tandis qu'AlterPacks oriente son capital d'amorçage vers des formats pour la restauration rapide. La différenciation technologique se concentre sur le contrôle de l'humidité, les barrières à l'oxygène et le chargement en bio-actifs sans compromettre la comestibilité.

Les alliances stratégiques sous-tendent l'entrée sur le marché. Les innovateurs en matériaux s'associent à des conditionneurs sous contrat pour tester les films dans des conditions de traitement réelles, réduisant les risques de transition vers l'échelle industrielle. Les branches de capital-risque d'entreprise des grandes marques alimentaires mondiales prennent des participations minoritaires pour sécuriser des droits d'emballage en tant que premier entrant. Les dépôts de propriété intellectuelle se concentrent autour des bicouches nano-renforcées, des antioxydants de microalgues et de la libération contrôlée de probiotiques, indiquant un pipeline d'emballages fonctionnels au-delà de la protection de base.

L'optimisation des procédés vise à réduire les coûts. Les lignes de coulée continue avec séchage en ligne réduisent la consommation d'énergie, tandis que l'extraction enzymatique de protéines végétales à partir de flux de déchets réduit les coûts des intrants bruts. Les fabricants explorent également l'intégration verticale dans l'approvisionnement en matières premières, notamment là où la traçabilité de la chaîne d'approvisionnement renforce les récits de marque. Les obstacles à l'entrée sur le marché comprennent les tests de conformité pour la déclaration des allergènes et la réalisation d'emballages mécaniquement solides dans les plages d'humidité typiques de la logistique mondiale.

Leaders du secteur des emballages comestibles

Tipa Corp Ltd.

Nagase America LLC (Nagase & Co., Ltd.)

Evoware (PT. Evogaia Karya Indonesia)

Notpla Limited

TSUKIOKA FILM PHARMA CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Loliware a obtenu une assistance technique du Fonds climatique sous-national pour un projet d'emballage à base d'algues marines au Guatemala.

- Octobre 2024 : AlterPacks a levé 1,6 million USD pour accélérer les formats végétaux destinés aux restaurants à service rapide et aux chaînes de livraison alimentaire.

- Septembre 2024 : Notpla Limited a obtenu un financement de Série A+ de 20 millions GBP (22,6 millions USD) pour développer ses lignes d'emballage à base d'algues marines et poursuivre des variantes bio-actives.

- Mai 2024 : GO-Eco a développé des barrières à base d'oxyde de graphène pouvant remplacer les PFAS dans les emballages alimentaires.

Périmètre du rapport mondial sur le marché des emballages comestibles

L'emballage comestible est une solution durable conçue pour être consommée ou biodégradée, généralement fabriquée à partir de sources végétales ou animales. L'emballage comestible constitue une alternative à l'emballage plastique et contribue à réduire les déchets plastiques, car tout est consommé ou biodégradé. Il contribue à réduire les déchets et diminue le besoin de recyclage. Des activités continues de recherche et développement (R&D) sont menées par les fournisseurs opérant sur le marché pour proposer de meilleures offres de produits répondant aux exigences du secteur d'utilisation finale. Le marché des emballages comestibles devrait connaître davantage d'innovations dans les années à venir, et des fusions et acquisitions sont attendues dans le secteur. De nouvelles marques ont gagné en notoriété ces dernières années grâce à la qualité de leurs offres.

Le marché des emballages comestibles est segmenté par source (végétal et animal), matière première (protéines, polysaccharides, lipides et autres matières premières), secteur d'utilisation finale (alimentation, boissons et pharmaceutique) et géographie (Amérique du Nord [États-Unis et Canada], Europe [Allemagne, Royaume-Uni, France, Italie et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique], Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Végétal |

| Animal |

| Protéines |

| Polysaccharides |

| Lipides |

| Composite / Multicouche |

| Autres matériaux |

| Films et enveloppes |

| Pochettes et sachets |

| Revêtements et membranes |

| Capsules et couvercles |

| Autres types d'emballage |

| Alimentation |

| Boissons |

| Pharmaceutique et nutraceutique |

| Cosmétiques et soins personnels |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par source | Végétal | ||

| Animal | |||

| Par matière première | Protéines | ||

| Polysaccharides | |||

| Lipides | |||

| Composite / Multicouche | |||

| Autres matériaux | |||

| Par type d'emballage | Films et enveloppes | ||

| Pochettes et sachets | |||

| Revêtements et membranes | |||

| Capsules et couvercles | |||

| Autres types d'emballage | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Pharmaceutique et nutraceutique | |||

| Cosmétiques et soins personnels | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages comestibles ?

Le marché est évalué à 691,05 millions USD en 2025 et devrait approcher 1 milliard USD d'ici 2030 à un TCAC de 7,41 %.

Quel matériau source domine les emballages comestibles aujourd'hui ?

Les substrats végétaux dominent avec 73,53 % de part en 2024, grâce à des chaînes d'approvisionnement agricoles établies et à une acceptation croissante des consommateurs.

Pourquoi les revêtements sont-ils le type d'emballage à la croissance la plus rapide ?

Les technologies de pulvérisation et de trempage utilisent moins de matériaux que les emballages discrets, prolongent la durée de conservation et s'intègrent facilement dans les lignes de transformation alimentaire existantes, soutenant un TCAC de 9,32 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide dans les emballages comestibles ?

L'Asie-Pacifique affiche la croissance projetée la plus élevée à un TCAC de 10,85 % jusqu'en 2030 en raison de réglementations favorables, de l'urbanisation et d'une sensibilisation environnementale croissante.

Quel est le principal obstacle à une adoption plus large des emballages comestibles ?

Les coûts de production actuels restent 2 à 3 fois plus élevés que ceux des plastiques traditionnels, bien que la baisse des frais d'élimination des plastiques et l'amélioration des économies d'échelle réduisent progressivement cet écart.

Comment les bio-actifs influencent-ils la croissance du marché ?

L'encapsulation de probiotiques, de vitamines ou de principes actifs pharmaceutiques dans des films comestibles crée des emballages fonctionnels qui se négocient à des prix plus élevés et ouvrent de nouvelles applications dans le domaine de la santé et du bien-être.

Dernière mise à jour de la page le: